Taille et part de marché RegTech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

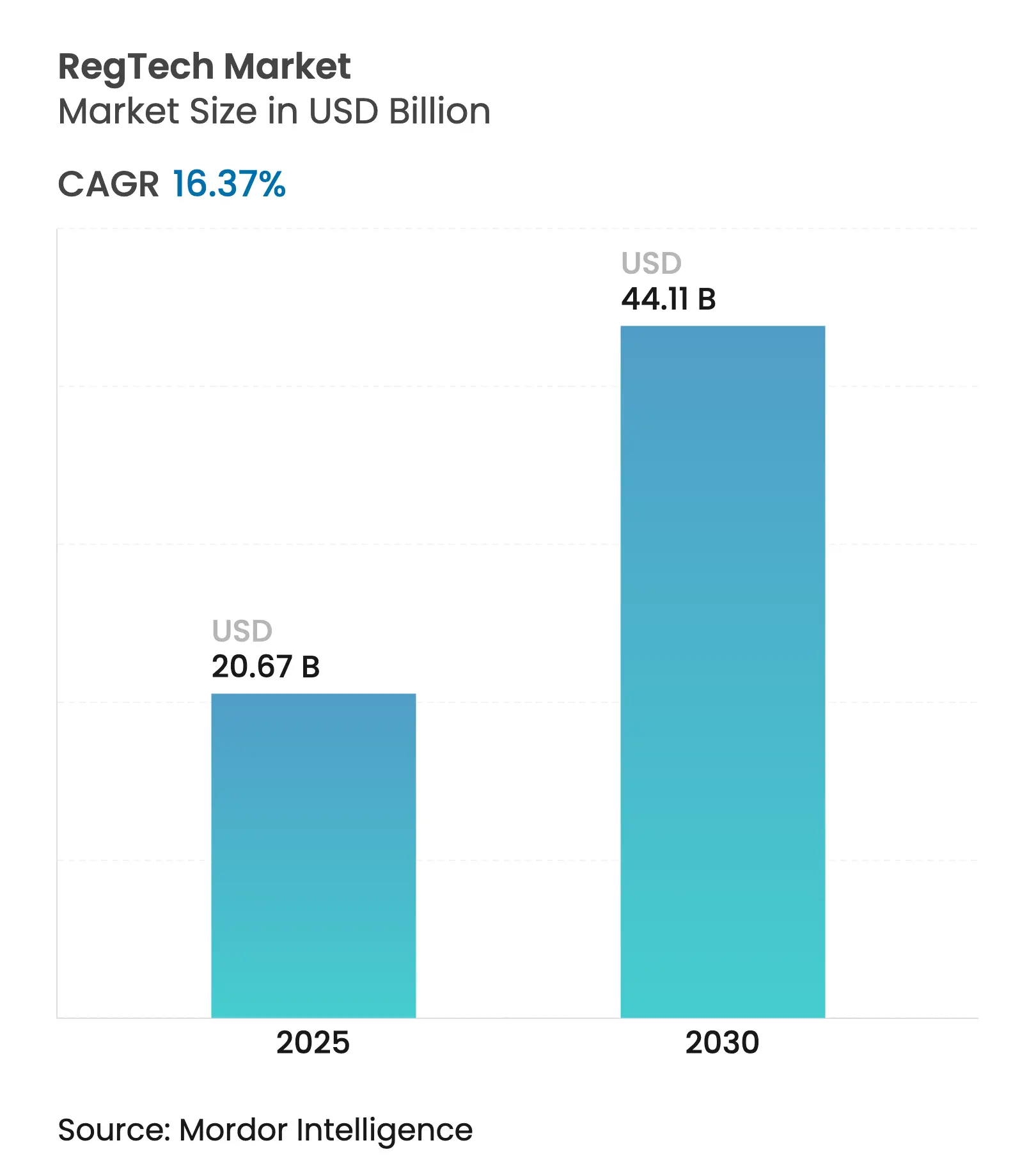

| Taille du Marché (2025) | 20.67 Milliards de dollars |

| Taille du Marché (2030) | 44.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

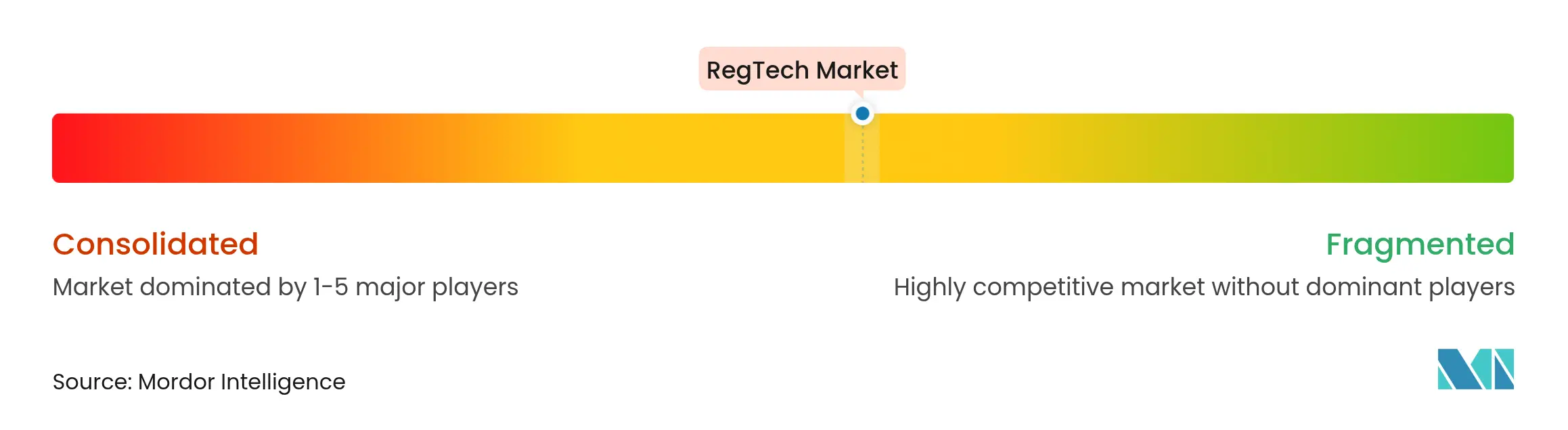

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché RegTech par ���ϲ�����

Le marché RegTech est évalué à 20,67 milliards USD en 2025 et est en passe d'atteindre 44,11 milliards USD d'ici 2030, progressant à un CAGR de 16,37 %. La croissance soutenue reflète le passage des moteurs de conformité basés sur des règles simples vers des plateformes à intelligence artificielle et à sécurité quantique qui interprètent les réglementations dynamiques en temps réel. L'intensification des mesures coercitives — 95 % des 4,6 milliards USD d'amendes mondiales de 2024 provenaient d'Amérique du Nord — pousse les institutions financières vers des solutions proactives qui réduisent les faux positifs tout en allégeant les charges de travail manuelles[1]Fenergo, "Rapport sur la criminalité financière 2025," fenergo.com. La convergence de la gouvernance, des risques et de la conformité avec le reporting ESG, ainsi que l'entrée en vigueur de la loi européenne sur la résilience opérationnelle numérique (DORA) en janvier 2025, stimulent davantage la demande d'ensembles d'outils intégrés. L'adoption régionale rapide, notamment en Asie-Pacifique où les amendes ont augmenté de 266 % en 2024, souligne l'attrait des offres gérées et natives du cloud par rapport aux systèmes sur site. Les pilotes en cours de cryptographie à sécurité quantique menés par les banques mondiales signalent une nouvelle frontière de conformité qui favorise les fournisseurs capables d'orchestrer les transitions cryptographiques.

Points clés du rapport

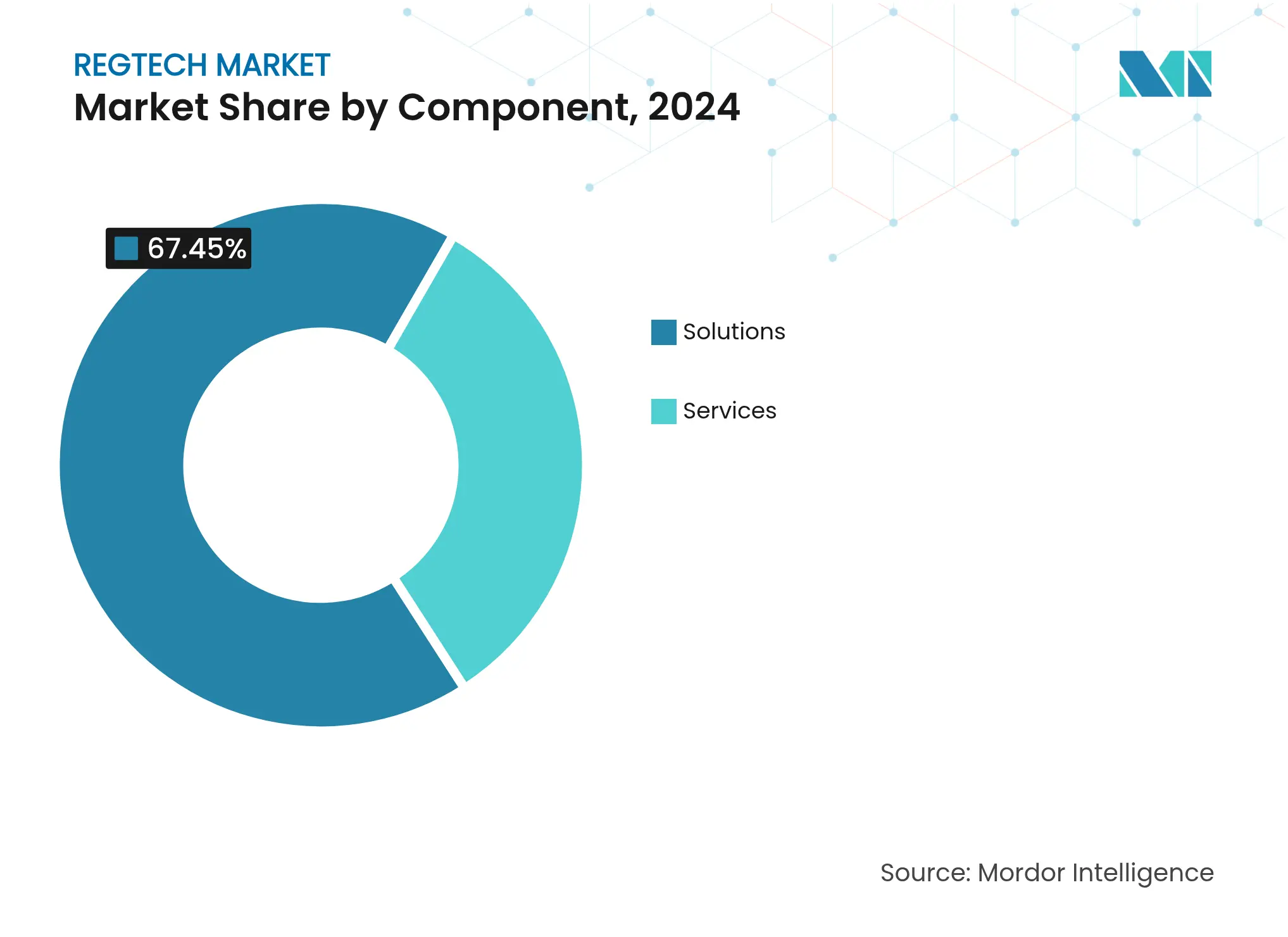

- Par composant, les solutions ont représenté 67,45 % de la part de marché RegTech en 2024, tandis que les services devraient connaître la croissance la plus rapide avec un CAGR de 18,56 % jusqu'en 2030.

- Par application, la gestion de la conformité a dominé avec une part de 27,78 % du marché RegTech en 2024 ; la gestion de la fraude devrait progresser à un CAGR de 20,19 % jusqu'en 2030.

- Par utilisateur final, les grandes entreprises ont détenu 58,37 % de la taille du marché RegTech en 2024, tandis que le segment des particuliers enregistre un CAGR de 23,67 % pour 2025-2030.

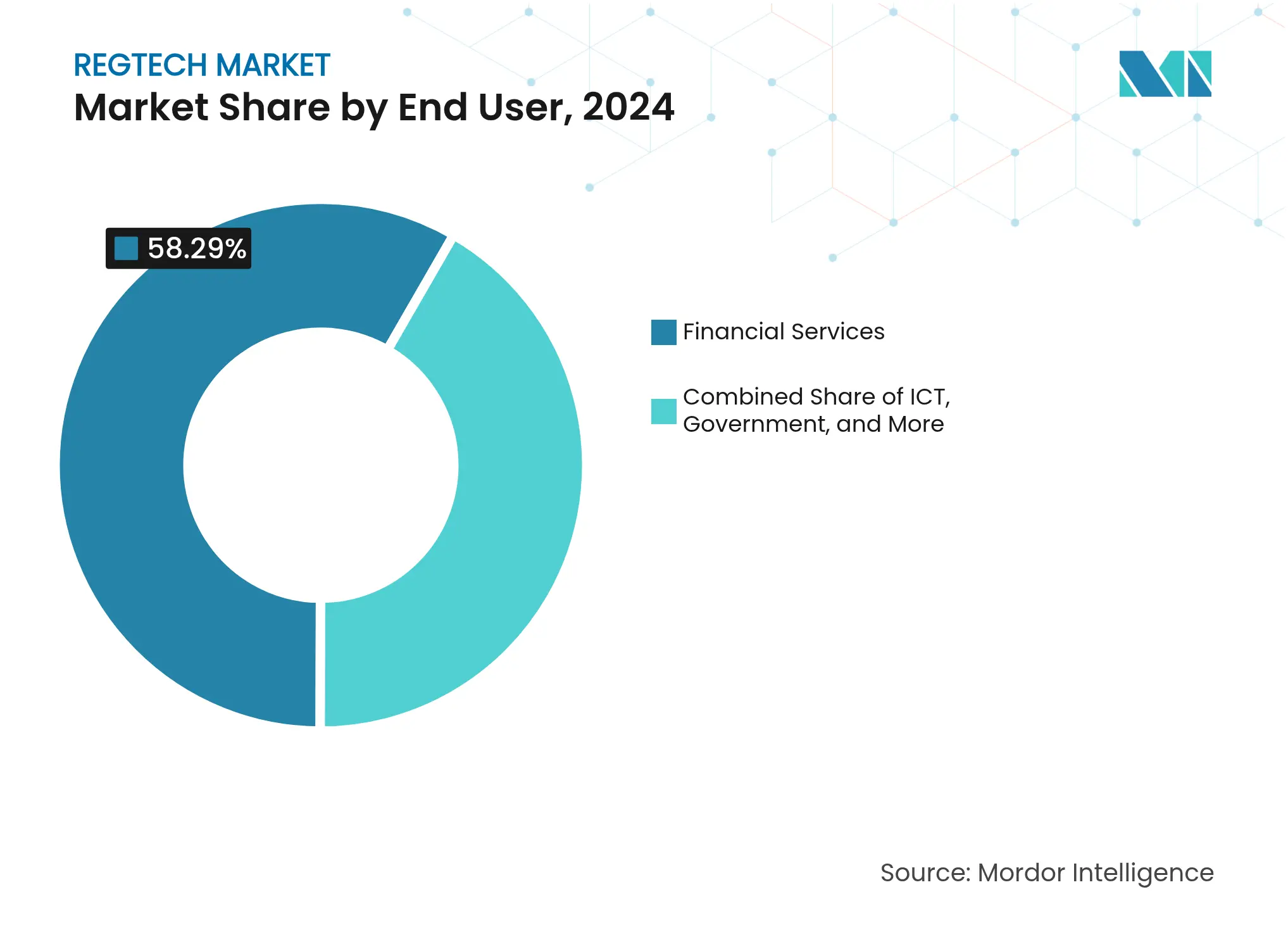

- Par secteur, les services financiers ont capté 58,29 % du marché RegTech en 2024 ; la santé devrait progresser à un CAGR de 19,34 % jusqu'en 2030.

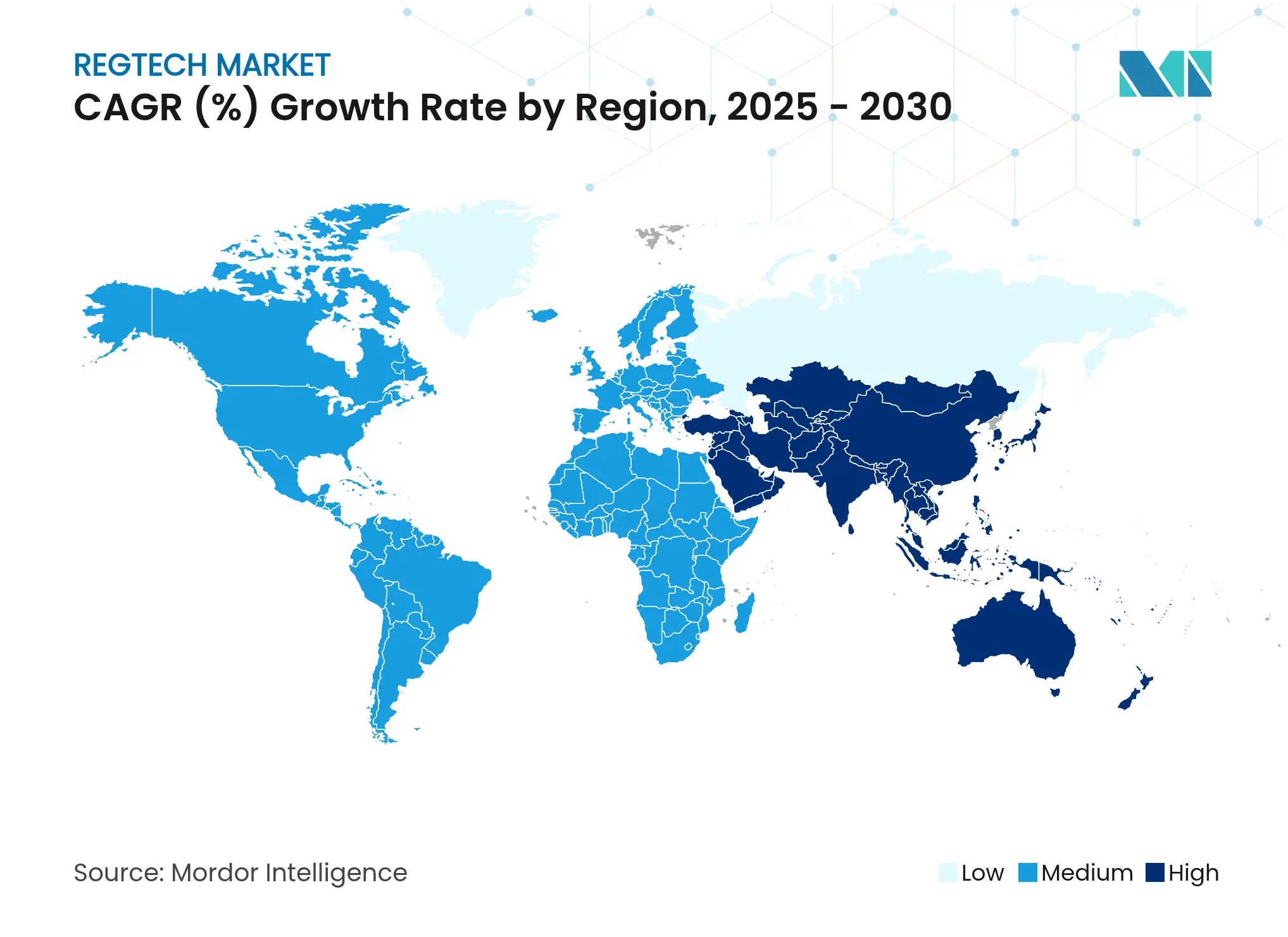

- Par région, l'Amérique du Nord a conservé une part de 38,64 % du marché RegTech en 2024 ; l'Asie-Pacifique devrait croître à un CAGR de 20,77 % jusqu'en 2030.

Tendances et perspectives mondiales du marché RegTech

Analyse de l'impact des facteurs de croissance

| Facteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement mondial de l'application des réglementations LCB/KYC | +3.2% | Mondial, Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Mandats RegTech sur les marchés d'actifs numériques | +2.8% | UE, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence des plateformes GRC et ESG | +2.1% | UE en priorité, Amérique du Nord en second | Moyen terme (2-4 ans) |

| Réduction des coûts de conformité par l'IA | +4.3% | Mondial | Court terme (≤ 2 ans) |

| Exigences de cryptographie à sécurité quantique | +1.9% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Adoption du calcul améliorant la confidentialité | +1.4% | Mondial, leadership de l'UE | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Renforcement mondial de l'application des réglementations LCB/KYC

Les régulateurs ont infligé 263 millions USD d'amendes LCB au seul premier semestre 2024, soit une hausse de 31 % en glissement annuel, avec des amendes en Asie-Pacifique bondissant de 266 % et une seule mesure coercitive dépassant 65 millions USD. Les banques aux É�ٲ��ٲ�-���Ծ��� et au Canada dépensent désormais 61 milliards USD par an en conformité, dont 99 % signalent une hausse des coûts. Les institutions passent de la remédiation rétroactive à l'analyse prédictive, adoptant une surveillance pilotée par l'IA qui ingère de vastes flux de données et supprime les fausses alertes, réduisant ainsi les examens manuels de dossiers et accélérant le signalement des activités suspectes.

Escalade des mandats d'adoption RegTech sur les marchés d'actifs numériques

Le régime MiCA européen est devenu pleinement opérationnel en janvier 2025, imposant des règles de licence, de capital et de divulgation[2]EUR-Lex, "Règlement sur les marchés de crypto-actifs," eur-lex.europa.eu. Des décrets exécutifs américains parallèles issus du Sommet Crypto de mars 2025 ont autorisé la garde d'actifs numériques par les banques nationales et établi une Réserve Stratégique de Bitcoin. La loi californienne sur les actifs financiers numériques, en vigueur en juillet 2025, superpose une surveillance étatique aux directives fédérales. Des modèles standardisés pour les livres blancs de crypto-actifs — effectifs en décembre 2025 — formalisent davantage les exigences de reporting. Collectivement, ces mesures alimentent la demande de plateformes de surveillance automatisée et de reporting en temps réel spécialement conçues pour la conformité des actifs numériques.

Convergence des plateformes GRC et de reporting ESG

La directive européenne sur le reporting de durabilité des entreprises, en vigueur en 2024, oblige les grandes entreprises à divulguer des indicateurs ESG. L'étude 2025 de MetricStream encourage les entreprises à transformer la conformité en avantage stratégique. Les plateformes unifiées qui fusionnent les obligations financières et non financières brisent les silos de données, rationalisent la collecte de preuves et permettent un reporting simultané auprès de plusieurs autorités — positionnant les fournisseurs qui proposent des solutions holistiques pour une croissance exceptionnelle.

Impératifs de réduction des coûts de conformité par l'IA

Les analystes d'Ernst & Young estiment que l'IA peut réduire les faux positifs tout en améliorant la qualité des données et la réactivité aux risques. Les deux tiers des entreprises déploient déjà l'IA générative, projetant un impact transformationnel dans les deux ans[3]The RegTech Association, "Rapport sectoriel 2024," regtech.org.au. WatsonX d'IBM cartographie les obligations par rapport aux contrôles de gouvernance, en analysant en permanence les modifications réglementaires et en mettant en évidence les lacunes. Ces capacités réaffectent l'effort humain du codage des règles à la supervision stratégique et accélèrent les mises à jour des politiques dans les opérations mondiales.

Analyse de l'impact des facteurs de frein

| Facteur de frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taxonomies réglementaires fragmentées entre les juridictions | -2.1% | Mondial, en particulier les opérations transfrontalières | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'accréditation des fournisseurs auprès des banques de premier rang | -1.8% | Amérique du Nord et UE en priorité | Court terme (≤ 2 ans) |

| Pénurie de données de conformité étiquetées pour l'entraînement des modèles | -1.4% | Mondial, avec l'APAC confrontée à des pénuries aiguës | Court terme (≤ 2 ans) |

| Accumulation de « dette reg-tech » liée aux plateformes GRC héritées | -1.6% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Taxonomies réglementaires fragmentées entre les juridictions

Les multinationales font face à des classifications divergentes pour les crypto-actifs, la confidentialité des données et la cybersécurité, avec en moyenne 234 événements réglementaires par jour en 2025. Les différences entre MiCA et les règles américaines obligent les entreprises à gérer des flux de travail parallèles. La personnalisation des logiciels pour chaque juridiction gonfle les coûts, dilue le retour sur investissement et ralentit le déploiement, limitant la scalabilité immédiate même des offres RegTech les plus avancées.

Goulots d'étranglement dans l'accréditation des fournisseurs auprès des banques de premier rang

Les déploiements RegTech prennent en moyenne 8,1 mois, mais les banques de premier rang ajoutent des tests de pénétration supplémentaires, des validations du risque de modèle et des approbations du conseil d'administration. Environ 90 % des banques sponsors peinent à superviser leurs partenaires fintech, exposant des politiques mal alignées[4]Wolters Kluwer, "Défis de supervision des partenariats fintech," wolterskluwer.com. Les cycles d'approvisionnement prolongés épuisent les ressources des startups, freinant la diffusion rapide de l'innovation et retardant les bénéfices des solutions RegTech de pointe.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des solutions

Les solutions ont conservé une part de marché RegTech de 67,45 % en 2024, les banques s'appuyant sur des moteurs de règles établis et des logiciels de gestion des dossiers. La croissance se modère toutefois, les acheteurs se tournant vers des engagements basés sur les résultats. Les services devraient progresser à un CAGR de 18,56 % jusqu'en 2030, portés par la gestion externalisée du cycle de vie des clients et le KYC. Le partenariat de Vistra en juin 2024 avec Fenergo illustre le pivot vers une expertise fournie en mode SaaS qui s'étend à 200 000 entités corporatives. Les fournisseurs combinant des frais de licence avec des offres de conseil se positionnent pour capter une part croissante des gains de taille du marché RegTech sur la période de prévision.

La demande de savoir-faire spécialisé — couvrant la migration vers la sécurité quantique et les audits ESG transfrontaliers — place les prestataires de services au cœur de feuilles de route de transformation complexes. En absorbant les mises à jour réglementaires de manière centralisée et en diffusant les meilleures pratiques, ils atténuent les pénuries de talents et accélèrent la modernisation de la conformité pour les institutions de taille intermédiaire.

Par application : la gestion de la fraude dépasse la conformité traditionnelle

La gestion de la conformité a enregistré une part de 27,78 % de la taille du marché RegTech en 2024, consolidant son rôle de prérequis pour les entités réglementées. Pourtant, la gestion de la fraude devrait s'envoler à un CAGR de 20,19 %, portée par l'abus d'identités synthétiques et l'activité de mules générée par l'IA. L'analyse en temps réel et la reconnaissance de schémas surpassent les moteurs de règles hérités, incitant les institutions à moderniser leurs dispositifs de surveillance des transactions.

Les suites d'intelligence réglementaire automatisent la veille prospective et les évaluations d'impact, comme le démontre le moteur de flux de travail de 4CRisk. La gestion des identités adopte la biométrie comportementale pour contrer les ouvertures de comptes par deepfake, tandis que la gestion des risques intègre des bibliothèques à sécurité quantique pour protéger les ensembles de données à longue rétention. Les plateformes intégrées qui assemblent ces fonctions dans un tableau de bord unique gagnent du terrain, offrant un reporting en un clic auprès de plusieurs régulateurs et renforçant l'attrait global du marché RegTech.

Par utilisateur final : l'adoption individuelle transforme la dynamique du marché

Les grandes entreprises représentaient 58,37 % de la part de marché RegTech en 2024, exploitant des budgets conséquents pour réformer les architectures de conformité cloisonnées. Le segment des particuliers, cependant, devrait progresser à un taux annuel de 23,67 %, soulignant la tendance à la démocratisation. Les investisseurs particuliers en crypto-actifs font désormais face à des obligations de déclaration personnelles en vertu de MiCA et de la nouvelle loi californienne. Les applications légères qui remplissent automatiquement les formulaires fiscaux et signalent les activités suspectes de portefeuilles trouvent un écho auprès des traders de l'économie des petits boulots.

Les petites et moyennes entreprises utilisent des abonnements cloud pour des vérifications d'intégration instantanées et la conformité TVA transfrontalière sans recruter de personnel dédié. Le renforcement du contrôle KYC par la FCA britannique incite les consommateurs à adopter des portefeuilles d'identité personnelle qui se synchronisent avec les systèmes marchands. La conception centrée sur l'utilisateur et le support multilingue représentent ainsi de nouveaux terrains de compétition pour les innovateurs du marché RegTech.

Par secteur : la santé émerge comme frontière de la technologie réglementaire

Les services financiers ont dominé le marché RegTech en 2024 avec une part de 58,29 %, reflétant les mandats LCB et Bâle de longue date. La santé, dont la croissance est projetée à 19,34 % par an, est mise en lumière alors que les directives de la FDA régissent les dispositifs médicaux à intelligence artificielle. Les plans de contrôle des changements prédéterminés rationalisent les mises à jour d'algorithmes post-commercialisation, à condition que les fabricants fournissent des pistes d'audit.

Les régulateurs des assurances aux Philippines ont récemment préconisé des technologies améliorant la confidentialité pour l'analyse des sinistres. L'énergie et les services publics adoptent des traceurs ESG pour enregistrer les émissions de portée 2, tandis que les entreprises de transport déploient des modules automatisés de déclaration d'incidents. La diffusion intersectorielle élargit le marché total adressable RegTech, récompensant les fournisseurs qui adaptent les taxonomies et les bibliothèques de contrôles au-delà de la finance.

Analyse géographique

L'Amérique du Nord détenait 38,64 % de la taille du marché RegTech en 2024, dans un contexte de 4,3 milliards USD d'amendes et de 61 milliards USD de dépenses annuelles de conformité. L'adoption précoce des normes post-quantiques par le NIST permet aux banques locales de piloter des canaux à sécurité quantique en avance sur leurs homologues mondiaux, consolidant le leadership régional.

L'Asie-Pacifique devrait enregistrer un CAGR de 20,77 % jusqu'en 2030, soutenue par une escalade des amendes de 22 % à Singapour en 2024 et des incitations sandbox pour l'expérimentation RegTech. La FSA japonaise pousse à des révisions de la supervision du financement participatif, tandis que le régime de responsabilité financière australien renforce la responsabilité des conseils d'administration. Les fournisseurs capables d'harmoniser les flux de travail multi-juridictions débloqueront une croissance disproportionnée du marché RegTech dans cette région fragmentée.

L'Europe est pionnière dans l'élaboration de règles sur les crypto-actifs, la résilience numérique et la confidentialité. Le déploiement progressif de MiCA accorde aux fournisseurs jusqu'en juillet 2026 pour se conformer, déclenchant une vague de divulgations compatibles XBRL. Les accords de partage de données transfrontaliers tels que la Déclaration Atlantique favorisent les pilotes de calcul améliorant la confidentialité. Pendant ce temps, le Moyen-Orient et l'Afrique tirent parti des initiatives d'inclusion financière pour adopter le KYC électronique allégé, et l'Amérique du Sud accélère l'adoption grâce aux efforts d'harmonisation régionale — les deux présentant des opportunités en terrain vierge pour les acteurs agiles du marché RegTech.

Paysage concurrentiel

Le secteur reste modérément fragmenté : les grands acteurs technologiques étendent leurs portefeuilles par acquisition tandis que les challengers natifs de l'IA remportent des mandats de niche. L'acquisition en décembre 2024 par CUBE de la division d'intelligence réglementaire de Thomson Reuters a porté sa base de clients à environ 1 000 et ses effectifs à 600, fusionnant un contenu approfondi avec le raisonnement machine. IBM associe l'analyse WatsonX à des régions cloud souveraines spécialement conçues pour la conformité DORA de l'UE. Deloitte et PwC enveloppent des couches de conseil autour de plateformes tierces, monétisant l'expertise en intégration et en gestion du changement.

Des startups telles que Hawk: AI et Lucinity exploitent l'IA explicable pour réduire les files d'attente de révision, s'intégrant souvent via des places de marché d'API pour contourner les questionnaires de risque fournisseur plus longs. Des espaces blancs persistent dans l'orchestration à sécurité quantique, les applications de conformité personnelle et les bibliothèques de contrôles de niveau santé — des segments où les premiers entrants peuvent atteindre une tarification premium avant que les acteurs établis ne développent des équivalents.

Leaders du secteur RegTech

IBM

Thomson Reuters

Broadridge Financial Solutions, Inc.

Deloitte Touche Tohmatsu

Wolters Kluwer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IBM Cloud a dévoilé des régions souveraines à Madrid et Montréal pour soutenir la conformité à la loi sur la résilience opérationnelle numérique (DORA).

- Mars 2025 : Le Sommet Crypto américain a produit des décrets exécutifs établissant une Réserve Stratégique de Bitcoin et des directives de l'OCC pour la garde bancaire.

- Janvier 2025 : IBM a lancé la cartographie des contrôles WatsonX pour automatiser l'alignement des obligations réglementaires.

- Décembre 2024 : CUBE a finalisé l'acquisition de Thomson Reuters Regulatory Intelligence, s'étendant à 1 000 clients.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché RegTech comme le chiffre d'affaires mondial généré par les plateformes logicielles et les services d'implémentation associés qui automatisent la surveillance réglementaire, le reporting de conformité, la vérification d'identité, l'analyse des risques et les contrôles anti-blanchiment d'argent pour les institutions financières et d'autres secteurs fortement réglementés (notamment la santé, l'énergie, les jeux d'argent et les cryptomonnaies). Les activités exclusivement dédiées à la comptabilité générale ou aux outils autonomes de piste d'audit sont exclues de ce périmètre.

Exclusion du périmètre : Les logiciels d'audit interne purs dépourvus de fonctionnalité réglementaire externe ne sont pas inclus.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par application

- Gestion de la conformité

- Intelligence réglementaire et reporting

- Gestion des risques

- Gestion des identités

- Gestion de la fraude

- Autres applications

- Par utilisateur final

- Grandes entreprises

- Petites et moyennes entreprises

- Particuliers

- Par secteur

- TIC

- Services financiers

- �����Գ�é

- Gouvernement

- Commerce de détail

- Industrie manufacturière

- Autres (énergie et services publics, transport, etc.)

- Par région

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et des enquêtes courtes auprès de responsables de la conformité, de fournisseurs RegTech, de consultants des quatre grands cabinets et de régulateurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les frais de licence annuels, les obstacles au déploiement et les volumes de licences par utilisateur habituels, nous permettant d'affiner les hypothèses de pénétration et de soumettre les conclusions documentaires à des tests de résistance.

Recherche documentaire

Nous avons commencé par les jeux de données ouverts publiés par des organismes tels que le Groupe d'action financière, l'Autorité bancaire européenne, l'OCC américain et l'Autorité monétaire de Singapour, qui cartographient les évolutions réglementaires et les volumes d'application. Les dépenses ICT par pays, les statistiques de migration vers le cloud issues de la Banque mondiale et de l'OCDE, ainsi que les tableaux d'actifs bancaires de la BRI ont contribué à estimer les budgets potentiels de conformité. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les communiqués de presse de référence ont été exploités pour établir des références de prix de vente moyens et de contrats récemment remportés. Des ressources payantes, D&B Hoovers pour les données financières des fournisseurs, Dow Jones Factiva pour les flux de transactions et Questel pour la vélocité des brevets, ont apporté une profondeur supplémentaire. Cette liste est illustrative ; de nombreuses sources additionnelles ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une approche descendante a permis de recenser l'univers des entités réglementées, de cartographier les taux d'adoption actuels et d'appliquer les dépenses annuelles moyennes pour estimer le chiffre d'affaires 2025. Des vérifications ascendantes sélectives — agrégations de fournisseurs, volumes de partenaires de distribution et ASP échantillonnés × sièges actifs — ont validé les totaux et mis en évidence les écarts. Les variables clés comprenaient les amendes réglementaires mondiales, le nombre de nouvelles directives par an, l'adoption du cloud dans le secteur BFSI, les déclarations d'activités suspectes déposées et les ratios moyens du coût de la conformité. Les prévisions jusqu'en 2030 appliquent une régression multivariée associée à une analyse de scénarios, reliant la croissance des dépenses à la trajectoire des amendes, des émissions de règles et de la pénétration de la banque numérique. Lorsque les données des fournisseurs étaient insuffisantes, une interpolation prudente à l'aide de courbes d'adoption spécifiques à chaque région a comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent par une revue analytique en deux étapes, des contrôles de variance par rapport à des références externes et des seuils de rejet pour les valeurs aberrantes. Les rapports sont mis à jour annuellement, avec des actualisations en cours de cycle déclenchées par des événements significatifs tels que des réglementations majeures ou des amendes de plusieurs milliards de dollars. Une nouvelle validation est effectuée juste avant la publication afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence RegTech de Mordor inspire confiance aux acheteurs

Les estimations publiées divergent fréquemment car les éditeurs retiennent des périmètres, des années de référence ou des hypothèses de tarification différents, et certains ne mettent à jour leurs modèles que de manière sporadique.

Les principaux facteurs d'écart incluent la prise en compte ou non des secteurs non financiers, le traitement des frais d'implémentation SaaS, le rythme supposé de migration vers le cloud et le calendrier de conversion des devises.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,67 Md USD (2025) | ���ϲ����� | |

| 19,60 Md USD (2025) | Global Consultancy A | Exclut la santé et l'énergie ; applique une décote fixe de 15 % sur les services |

| 20,32 Md USD (2024) | Trade Journal B | Comptabilise uniquement les revenus de licences ; omet les services d'intégration et les start-ups APAC |

| 19,50 Md USD (2026) | Industry Analytics C | Année de base plus ancienne ; suppose un ASP stable malgré la hausse de la prime liée à l'IA |

Pris dans leur ensemble, la comparaison montre que notre modèle couvre un périmètre industriel plus large, ajuste la tarification pour les modules enrichis par l'IA et est actualisé selon un rythme annuel, aidant les décideurs à s'appuyer sur une base de référence équilibrée et transparente, fondée sur des variables clairement traçables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché RegTech ?

Le marché s'établit à 20,67 milliards USD en 2025 et devrait atteindre 44,11 milliards USD d'ici 2030.

Quelle région est en tête de l'adoption RegTech ?

L'Amérique du Nord a dominé avec une part de marché de 38,64 % en 2024, soutenue par une application stricte des réglementations et des dépenses de conformité élevées.

Quel segment RegTech connaît la croissance la plus rapide ?

Les applications de gestion de la fraude affichent la croissance la plus élevée avec un CAGR de 20,19 % jusqu'en 2030.

Pourquoi les services dépassent-ils les solutions en termes de croissance ?

Les institutions privilégient les partenariats de conformité gérés pour combler les lacunes en expertise, propulsant le composant services à un CAGR de 18,56 %.

Comment la cryptographie à sécurité quantique affectera-t-elle le marché RegTech ?

Les pilotes bancaires et les mandats réglementaires anticipent les menaces quantiques, créant une demande pour des plateformes qui gèrent les transitions cryptographiques et la protection des données à long terme.

Quels facteurs freinent le déploiement rapide du RegTech ?

Les taxonomies réglementaires fragmentées et les longs processus d'accréditation des fournisseurs auprès des banques de premier rang prolongent les délais de déploiement et augmentent les coûts.

Dernière mise à jour de la page le: