Taille et part du marché de l'énergie solaire en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

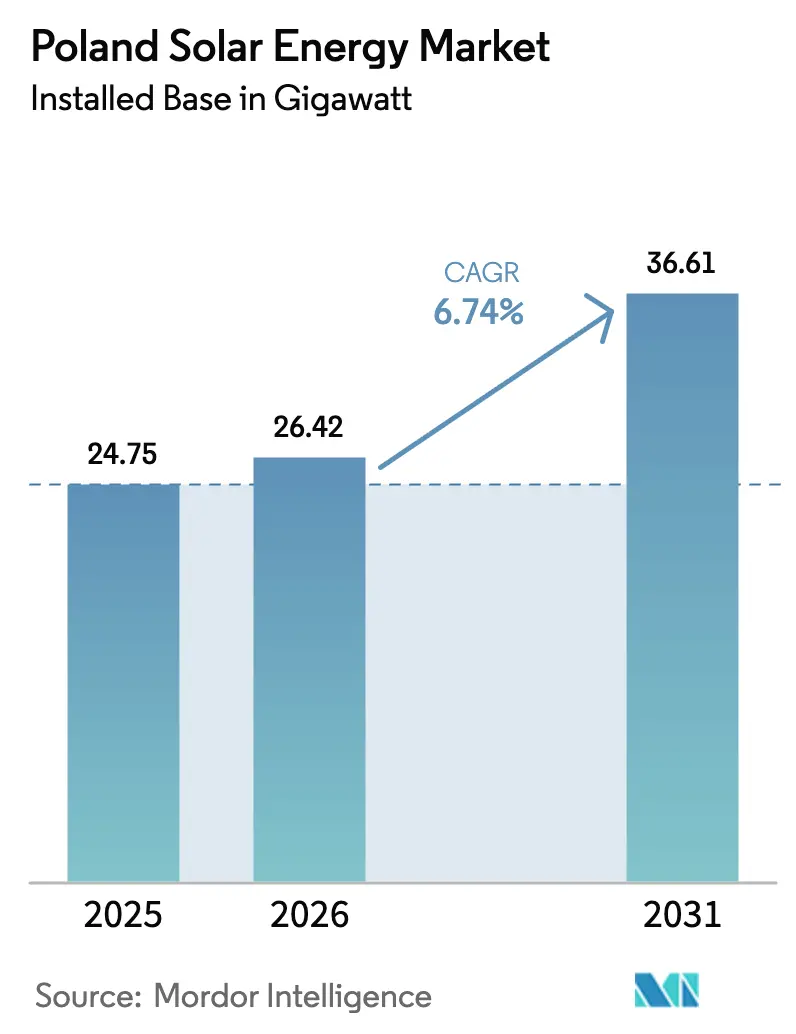

| Taille du marché de l'année de base (2025) | 24.75 gigawatt |

| Volume du Marché (2026) | 26.42 gigawatt |

| Volume du Marché (2031) | 36.61 gigawatt |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Pologne par ���ϲ�����

La taille du marché de l'énergie solaire en Pologne devrait passer de 24,75 gigawatts en 2025 à 26,42 gigawatts en 2026 et atteindre 36,61 gigawatts d'ici 2031 à un TCAC de 6,74 % sur la période 2026-2031.

Cette trajectoire mesurée reflète la transition stratégique du pays en s'éloignant du charbon, équilibrée par les calendriers de mise à niveau du réseau et l'évolution des règles de raccordement. La dynamique reste solide, les énergies renouvelables ayant fourni 29 % du mix électrique polonais en 2024, avec des ajouts photovoltaïques de 4 GW soulignant la confiance des investisseurs. Les enchères publiques, les accords d'achat d'électricité (PPA) d'entreprise et les incitations aux installations en toiture continuent d'attirer des capitaux, tandis que la fabrication nationale de modules bifaciaux améliore la sécurité d'approvisionnement et le contrôle des coûts. Les réformes du raccordement au réseau, bien que ralentissant les demandes spéculatives, devraient améliorer la qualité de construction et la stabilité du système.

Points clés du rapport

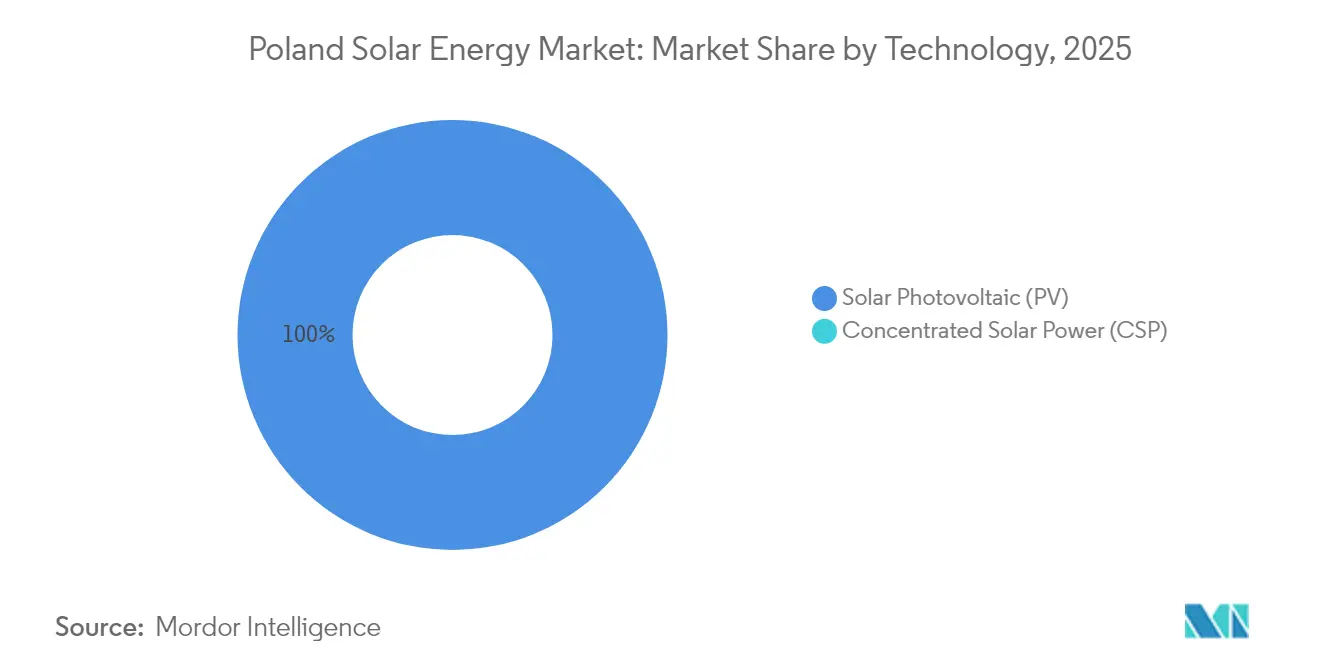

- Par technologie, les systèmes photovoltaïques détenaient 100,00 % de la capacité installée en 2025, et le segment devrait afficher un TCAC de 6,78 % jusqu'en 2031.

- Par type de réseau, les centrales connectées au réseau ont capturé 93,65 % de la part de marché de l'énergie solaire en Pologne en 2025, tandis que les systèmes hors réseau devraient rester à la traîne avec un TCAC de 3,98 %.

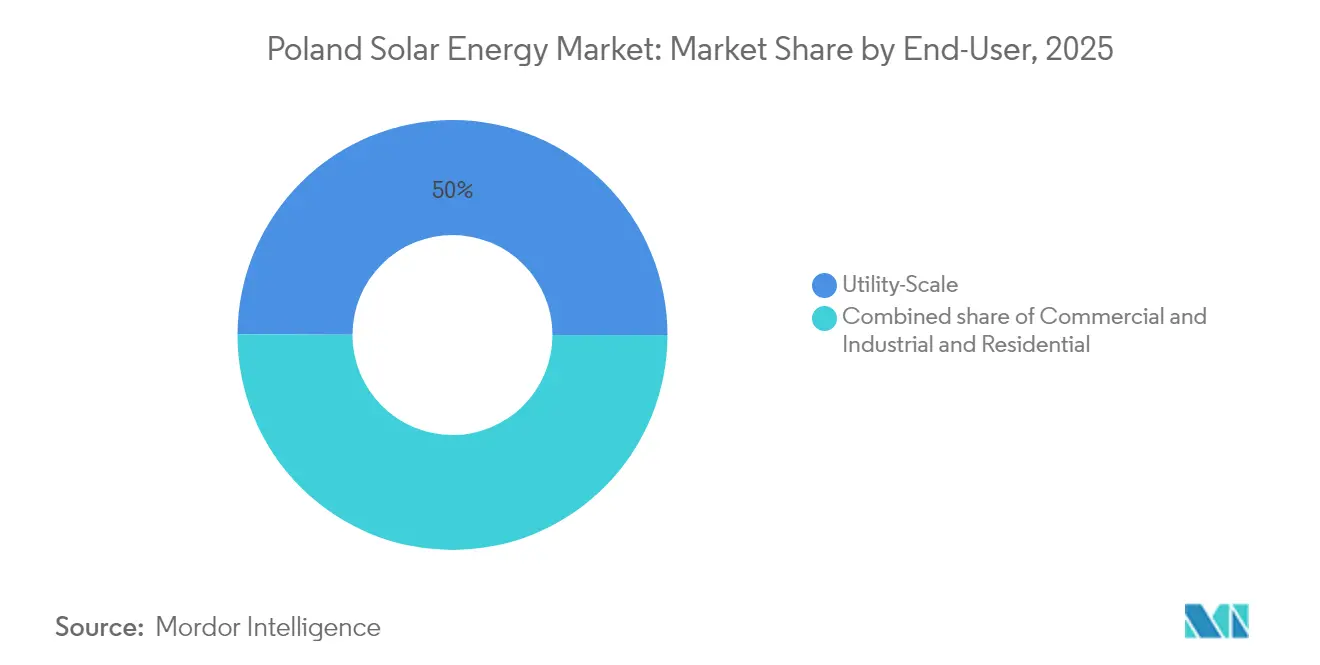

- Par utilisateur final, les parcs à grande échelle utilitaire représentaient 49,95 % du marché en 2025 ; les installations commerciales et industrielles devraient se développer à un TCAC de 13,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs d'énergie renouvelable de l'UE et mandats du PNEC | +1.8% | National, avec un déploiement accéléré dans les voïvodies de Mazovie, Grande-Pologne et Petite-Pologne | Long terme (≥ 4 ans) |

| Baisse du coût actualisé de l'énergie du photovoltaïque solaire | +1.5% | National, avec l'impact le plus fort dans les zones méridionales à fort ensoleillement | Moyen terme (2-4 ans) |

| Enchères gouvernementales et incitations aux installations en toiture | +1.2% | National, avec des programmes prosommateurs concentrés dans les zones de distribution de Tauron et PGE | Court terme (≤ 2 ans) |

| Accès rapide au réseau sur les terrains des mines de charbon | +0.9% | Régional, axé sur les bassins houillers de Silésie, Basse-Silésie et Grande-Pologne | Moyen terme (2-4 ans) |

| PPA d'entreprise des entreprises à forte intensité énergétique | +0.7% | National, avec adoption précoce dans les corridors manufacturiers et les pôles de centres de données | Court terme (≤ 2 ans) |

| Fabrication nationale de modules bifaciaux | +0.4% | National, conditionné à l'exécution du programme de fabrication de 1,2 milliard EUR | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Objectifs d'énergie renouvelable de l'UE et mandats du PNEC

La législation contraignante de l'Union européenne oblige la Pologne à porter les énergies renouvelables à 50 % de la production nationale d'électricité d'ici 2030, ancrant la demande à long terme en capacité photovoltaïque. La directive sur les énergies renouvelables impose des gains annuels dans les secteurs de l'électricité, de la chaleur et des transports, tandis que le Plan national pour l'énergie et le climat actualisé fixe des jalons intermédiaires que les services publics doivent atteindre sous peine de réductions de financement. Un package de financement de l'UE de 3,8 milliards EUR combine subventions et capitaux privés, réduisant le coût des mises à niveau du réseau, du stockage et des reconversions de friches industrielles. La clarté juridique autour des quotas sectoriels maintient donc le marché de l'énergie solaire en Pologne sur une trajectoire de croissance stable malgré les vents contraires macroéconomiques. Le suivi de la conformité par la Commission européenne offre une certitude supplémentaire aux prêteurs et aux développeurs.[1]Commission européenne, "Directive sur les énergies renouvelables et Plans nationaux pour l'énergie et le climat," ec.europa.eu

Baisse du coût actualisé de l'énergie du photovoltaïque solaire

Le coût actualisé de l'énergie pour le photovoltaïque à grande échelle utilitaire en Pologne devrait passer de 35 USD/MWh en 2025 à 25 USD/MWh d'ici 2035, selon des recherches qui placent les modules en silicium cristallin nettement en dessous du coût de fonctionnement du charbon. Le Fraunhofer ISE rapporte que les centrales au sol atteignent déjà 4,1 – 9,2 centimes/kWh, une fourchette qui permet aux accords d'achat sans subvention de se développer.[2]Fraunhofer ISE, "Rapport sur le photovoltaïque 2025," ise.fraunhofer.de La baisse des prix des modules, l'amélioration des rendements et l'expansion des chaînes d'approvisionnement nationales soutiennent cette tendance. Les entreprises saisissent les opportunités économiques : BayWa r.e. a sécurisé des PPA pluridécennaux pour des parcs solaires polonais sans recourir aux tarifs d'enchères, signalant l'émergence d'un marché marchand durable.[3]BayWa r.e., "BayWa r.e. vend son premier projet solaire polonais sans subvention," baywa-re.com

Enchères gouvernementales et incitations aux installations en toiture

Depuis 2016, des enchères compétitives ont contractualisé plus de 1,6 GW de photovoltaïque, offrant des revenus indexés à long terme et attirant le financement bancaire. En parallèle, le programme Mój Prąd relancé alloue 400 millions PLN pour les panneaux résidentiels et les batteries, ciblant les propriétaires des 1,54 million de micro-installations de Pologne.[4]Office de régulation de l'énergie, "Statistiques sur les micro-installations 2024," ure.gov.pl La combinaison d'enchères à grande échelle commerciale et de remises aux consommateurs diversifie la base de demande du marché de l'énergie solaire en Pologne et l'amortit contre les fluctuations politiques.

PPA d'entreprise des entreprises à forte intensité énergétique

Les sidérurgistes, les transformateurs chimiques, les opérateurs de télécommunications et les propriétaires de centres de données utilisent des PPA de 10 à 15 ans pour se couvrir contre la volatilité des prix et atteindre leurs objectifs de décarbonation du Scope 2 dans le cadre de la directive sur les rapports de durabilité des entreprises. Notamment, R.Power et Play ont convenu d'un approvisionnement annuel de 240 GWh fin 2024, tandis que Statkraft et Better Energy ont étendu un accord couvrant 150 GWh par an sur quatre parcs solaires. Ces transactions réduisent le coût moyen pondéré du capital des développeurs de 100 à 150 points de base, ouvrant une voie de financement indépendante des tarifs de rachat.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau dans les zones à fort ensoleillement | −1.1% | Sud de la Petite-Pologne, Silésie, Basses-Carpates | Moyen terme (2-4 ans) |

| Délais d'obtention des permis de zonage local volatils | −0.6% | Communes dépourvues de plans de développement spatial | Court terme (≤ 2 ans) |

| Réduction de la compensation du comptage net | −0.5% | À l'échelle nationale, prononcée dans les réseaux de Tauron et PGE | Court terme (≤ 2 ans) |

| Hausse des coûts de location des terrains près des sites charbonniers | −0.3% | Silésie et Basse-Silésie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Congestion du réseau dans les zones à fort ensoleillement

Le raccordement rapide de projets dans les zones les plus ensoleillées du pays met à rude épreuve les lignes de 110 kV et 220 kV, obligeant le gestionnaire du système à réduire la production lors des pics de midi. L'écrêtement réduit les revenus des actifs et peut décourager les investissements jusqu'à ce que 16 milliards USD de mises à niveau planifiées en 400 kV soient livrées d'ici 2034. Le déploiement du stockage et les dispositifs de réponse à la demande atténuent partiellement le goulot d'étranglement à court terme, mais les développeurs font toujours la queue pour des allocations de capacité alignées sur les mises à niveau des transformateurs et des disjoncteurs.

Délais d'obtention des permis de zonage local volatils

Les communes exercent un pouvoir discrétionnaire sur les études d'utilisation des terres et les autorisations environnementales, entraînant des délais imprévisibles qui compliquent le financement de projets. Les amendements au projet de loi sur l'énergie ajoutent des frais initiaux plus élevés destinés à éliminer les demandes de raccordement au réseau spéculatives, mais ils augmentent également le capital à risque pour les sponsors légitimes. Des modèles de zonage standardisés et des portails numériques sont en discussion mais restent inégalement adoptés, faisant de l'engagement auprès des gouvernements locaux une compétence essentielle pour les acteurs du marché de l'énergie solaire polonais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du photovoltaïque reflète l'économie des latitudes septentrionales

Les systèmes photovoltaïques ont capturé 100,00 % de la production installée en 2025, et le segment devrait progresser à un TCAC de 6,78 %, renforçant son monopole au sein du marché de l'énergie solaire polonais. Les modules bifaciaux gagnent rapidement en popularité, les développeurs cherchant à obtenir jusqu'à 15 % de rendement supplémentaire grâce à la réflexion sur la face arrière, comme le démontre la ferme de 74 MW Sopi d'Enefit Green, prévue pour la mise en service en 2025. L'énergie solaire concentrée reste absente car le profil d'ensoleillement modéré de la Pologne se traduit par des valeurs d'irradiance normale directe insuffisantes pour justifier les dépenses en capital plus élevées de l'énergie solaire concentrée. La taille du marché de l'énergie solaire en Pologne liée au photovoltaïque à grande échelle utilitaire devrait s'étendre de 12,36 GW en 2025 à 17,95 GW d'ici 2031, soulignant la trajectoire centrée sur le photovoltaïque du pays.

Les incitations à la fabrication nationale accélèrent l'intégration verticale : un package de 1,2 milliard EUR soutient le développement de nouvelles lignes bifaciales qui pourraient fournir jusqu'à 10 GW annuellement d'ici 2028. Les fournisseurs d'onduleurs testent 29 modèles pour la conformité aux exigences de puissance réactive et de maintien en réseau, et les variantes qui échouent à la certification font face à une exclusion du marché. Le montage à inclinaison fixe domine encore car les angles solaires modestes de la Pologne tempèrent l'avantage des suiveurs à axe unique. L'intégration de 2,3 GWh de nouvelle capacité de batteries, annoncée par R.Power et d'autres, signale que les architectures hybrides seront essentielles pour exploiter les primes du marché de capacité. À mesure que le stockage se développe, la part de marché de l'énergie solaire en Pologne détenue par le photovoltaïque autonome diminuera, mais la production totale de photovoltaïque augmentera, renforçant son avance dans la production nationale.

Par type de réseau : la capacité connectée au réseau capture les primes de paiement

Les centrales connectées au réseau détenaient 93,65 % de la capacité installée en 2025 et devraient afficher un TCAC de 8,32 % jusqu'en 2031, reflétant la préférence des investisseurs pour les contrats de marché de capacité et l'accès au marché de gros. Les actifs hors réseau détiennent une modeste part de 6,35 % et devraient croître à seulement 3,98 % par an, l'électrification rurale étant déjà proche de la saturation.

En vertu de la décision d'aide d'État SA.46100, les actifs photovoltaïques et de stockage connectés au réseau peuvent verrouiller des paiements de capacité sur 15 ans qui soutiennent le service de la dette même lorsque les prix de gros baissent. Les 139 MW de contrats attribués à Photon Energy N.V. pour la livraison en 2026 démontrent comment les systèmes hybrides capitalisent sur les primes de dispatchabilité. À l'inverse, l'adoption hors réseau reste confinée aux exploitations agricoles et aux sites d'urgence où les coûts d'extension du réseau dépassent 50 000 EUR par kilomètre. À moins que la Pologne n'introduise des tarifs pair-à-pair ou des dispositifs plus larges de communautés énergétiques, le secteur de l'énergie solaire polonais continuera de se concentrer sur les projets à grande échelle utilitaire connectés au réseau.

Par utilisateur final : les acheteurs commerciaux et industriels stimulent la croissance

Les projets à grande échelle utilitaire représentaient 49,95 % de la capacité installée en 2025, portés par les économies d'échelle et les prix d'exercice déterminés par les enchères. Pourtant, les installations commerciales et industrielles devraient s'accélérer à un TCAC de 13,92 % jusqu'en 2031, faisant évoluer la structure du marché de l'énergie solaire en Pologne vers l'approvisionnement privé.

Le PPA annuel de 240 GWh de R.Power avec Play et l'accord de 150 GWh de Statkraft avec Better Energy illustrent l'appétit pour l'électricité à prix fixe parmi les opérateurs de centres de données et les industriels cherchant à plafonner leurs coûts et à atteindre leurs objectifs ESG. Les prosommateurs résidentiels totalisaient 12,7 GW fin 2024, mais les nouvelles installations ont chuté de 30 % après le resserrement des conditions du comptage net. Les permis accélérés sur les sites charbonniers reconvertis orientent les développeurs de services publics vers la Silésie et la Basse-Silésie, où les raccordements au réseau sont plus abordables, tandis que le photovoltaïque en toiture couplé au stockage se taille une niche pour la résilience dans les pôles logistiques. Collectivement, ces évolutions garantissent que la taille du marché de l'énergie solaire en Pologne attachée aux utilisateurs commerciaux et industriels s'élargira plus rapidement que toute autre catégorie de clients sur la période de prévision.

Analyse géographique

Les installations se concentrent en Mazovie, Grande-Pologne et Silésie, où l'irradiation, les centres de demande et les lignes haute tension héritées se croisent. Les provinces méridionales et centrales accueillent ensemble plus de la moitié de la capacité opérationnelle, bien qu'elles connaissent également les écrêtements les plus importants lors des pics de printemps et d'été. La taille du marché de l'énergie solaire en Pologne dans ces régions centrales bénéficie des reconversions de sites charbonniers en friches industrielles qui fournissent des terrains prêts à l'emploi avec des lignes d'exportation robustes.

Les régions côtières septentrionales, historiquement axées sur l'éolien offshore, attirent désormais des projets solaires hybrides qui partagent les mises à niveau du réseau liées aux parcs marins. Les liaisons transfrontalières avec l'Allemagne et la République tchèque permettent à la production photovoltaïque excédentaire de circuler vers l'ouest lorsque les prix le justifient, renforçant les signaux de prix marchands pour les nouvelles constructions. Les voïvodies du centre-est connaissent un boom des installations en toiture, les transformateurs agroalimentaires et les clusters d'industrie légère se couvrant contre l'inflation des prix de l'électricité au détail grâce à l'autoproduction.

La zone métropolitaine de Varsovie illustre la croissance distribuée, associant des dispositifs de facturation intelligente à une forte densité de consommation. Les disparités régionales dans les approbations de planification persistent, mais la feuille de route nationale d'investissement dans le réseau donne la priorité aux transformateurs et aux circuits bouclés dans les zones où les pipelines d'enchères sont les plus denses. Sur la fenêtre de prévision, un développement géographique équilibré devrait atténuer la volatilité des prix locaux et le risque d'écrêtement.

Paysage concurrentiel

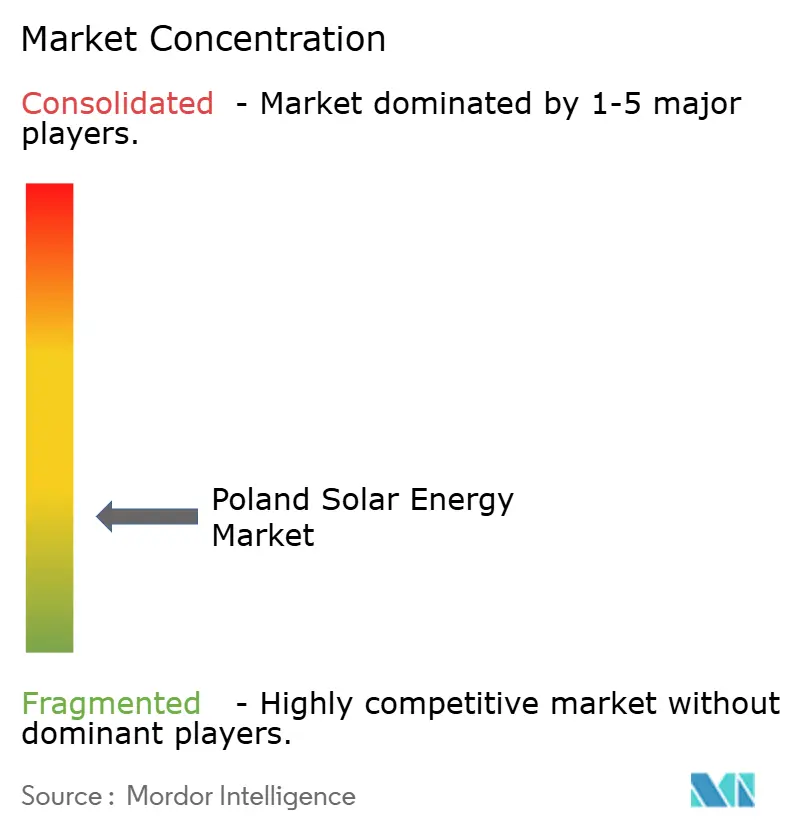

Le marché de l'énergie solaire en Pologne accueille un mélange équilibré de services publics d'État, de grands groupes européens et de spécialistes locaux. PGE, Energa et TAURON s'appuient sur leurs portefeuilles clients et leurs budgets d'investissement pour intégrer le photovoltaïque avec des appels d'offres de stockage de 900 MWh planifiés, tandis que RWE, Engie et SSE Renewables apportent leur savoir-faire en financement de projets transfrontaliers. Des développeurs de taille moyenne tels que Columbus Energy SA, R.Power et ML System SA se taillent des niches dans les portefeuilles de toitures clés en main, l'approvisionnement en modules bifaciaux et la recherche sur la pérovskite.

Les pivots stratégiques vers le stockage par batteries s'intensifient : l'engagement de 4,7 milliards USD de PGE figure parmi les plus importants d'Europe centrale et devrait débloquer une capacité flexible qui augmente les limites d'accueil du solaire. L'activité d'acquisition s'intensifie également ; l'achat par ORLEN d'un portefeuille de 280 MW et les fermes financées par dette d'European Energy illustrent le rôle de la consolidation dans l'expansion des pipelines et la sécurisation des créneaux de réseau avant les réformes des permis.

Les partenariats technologiques procurent des avantages concurrentiels. Les développeurs s'associent avec des fabricants d'onduleurs pour des capacités de formation de réseau, tandis que les assureurs et les recycleurs proposent des produits de garantie prolongée qui facilitent la bancabilité. Aucun participant unique ne dépasse 10 % de la capacité installée, maintenant l'arène modérément fragmentée et innovante.

Leaders du secteur de l'énergie solaire en Pologne

R. Power Sp. Z O.o.

PGE Polska Grupa Energetyczna SA

Columbus Energy SA

BayWa r.e. AG

Energa SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : PGE a dévoilé un programme de stockage par batteries de 4,7 milliards USD visant à consolider la production renouvelable et à soutenir 45 GW de photovoltaïque attendus d'ici 2034.

- Octobre 2024 : RWE a mis en service son premier parc solaire polonais, marquant l'entrée formelle du service public allemand sur le marché.

- Septembre 2024 : Le relancement du programme de remise Mój Prąd a injecté 400 millions PLN dans les incitations au photovoltaïque résidentiel couplé au stockage.

- Juin 2024 : Equinor a commencé la production test dans sa première installation solaire polonaise, soulignant la diversification au-delà des hydrocarbures.

Périmètre du rapport sur le marché de l'énergie solaire en Pologne

L'énergie solaire est un type d'énergie renouvelable qui utilise des panneaux solaires pour produire de l'électricité. Les panneaux solaires déployés sur les toits ou montés au sol sont utilisés efficacement par les consommateurs d'énergie. En Pologne, l'énergie solaire est la source d'énergie renouvelable à la croissance la plus rapide, et elle devrait surpasser tous les secteurs concurrents du secteur énergétique polonais.

Le marché de l'énergie solaire polonais est segmenté par technologie, type de réseau et utilisateur final. Par technologie, le marché est segmenté en photovoltaïque solaire (PV) et énergie solaire concentrée (CSP). Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en résidentiel, commercial et industriel, et utilitaire. Le dimensionnement du marché et les prévisions pour chaque segment ont été établis sur la base de la capacité installée (MW).

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel (C&I) |

| ��é�������Գپ���� |

| Modules/panneaux solaires |

| Onduleurs (chaîne, central, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| ��é�������Գپ���� | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (chaîne, central, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité solaire installée devrait-elle croître en Pologne entre 2026 et 2031 ?

La capacité agrégée devrait passer de 26,42 GW en 2026 à 36,61 GW en 2031, ce qui correspond à un TCAC de 6,74 % sur le marché de l'énergie solaire en Pologne.

Quel segment de clientèle se développe le plus rapidement ?

Les installations commerciales et industrielles devraient progresser à un TCAC de 13,92 % jusqu'en 2031 sur le marché de l'énergie solaire en Pologne, dépassant les ajouts à grande échelle utilitaire et résidentiels.

Quelle part les systèmes connectés au réseau détiennent-ils actuellement ?

Les centrales connectées au réseau représentaient 93,65 % des installations en 2025 sur le marché de l'énergie solaire en Pologne et resteront dominantes car elles sont éligibles aux revenus du marché de capacité.

Comment la Pologne aborde-t-elle la congestion du réseau dans les régions à forte densité solaire ?

Le gestionnaire du réseau de transport déploie plusieurs mises à niveau en 400 kV dont l'achèvement est prévu d'ici 2026 et encourage le stockage colocalisé pour déplacer la production vers les pics du soir.

Quel rôle jouera la fabrication nationale d'ici 2031 ?

Une incitation de 1,2 milliard EUR vise à localiser les lignes de modules bifaciaux, ciblant jusqu'à 40 % de la demande annuelle en panneaux conformément à la loi sur l'industrie zéro émission nette.

Pourquoi les PPA d'entreprise sont-ils importants pour les développeurs solaires polonais ?

Les PPA à long terme avec des acheteurs solvables réduisent le risque de financement, abaissant le coût moyen pondéré du capital jusqu'à 150 points de base et permettant aux projets de se réaliser sans tarifs de rachat.

Dernière mise à jour de la page le: