Taille et part du marché des énergies renouvelables en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

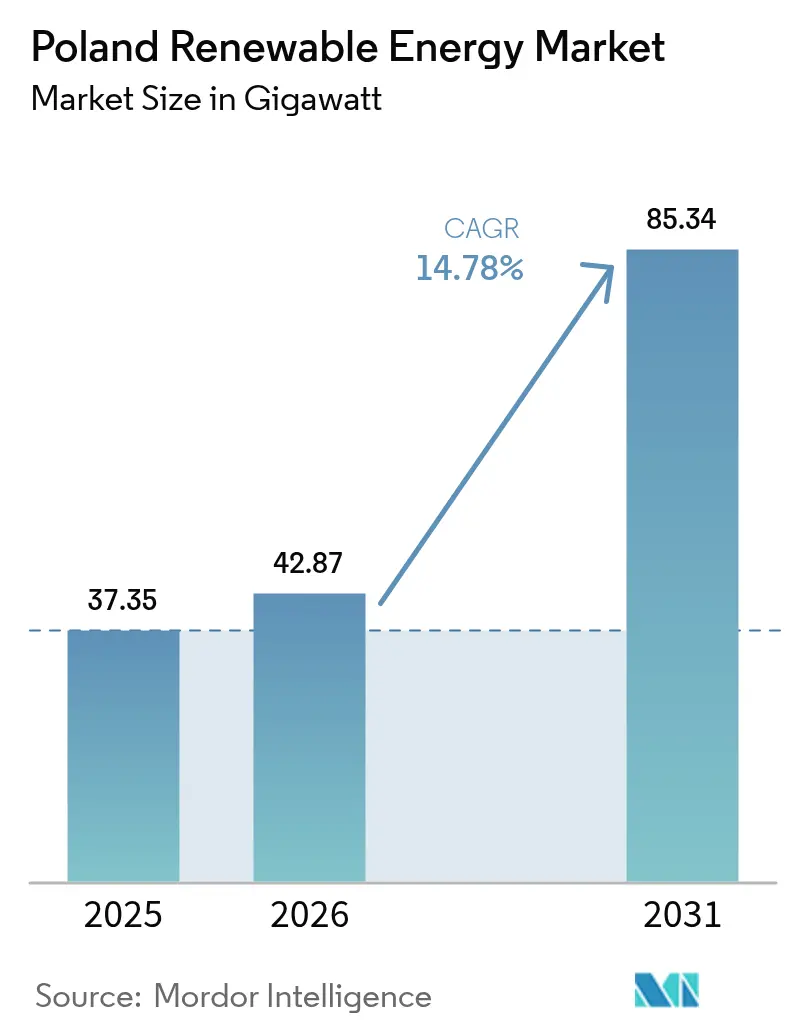

| Taille du marché de l'année de base (2025) | 37.35 gigawatt |

| Volume du Marché (2026) | 42.87 gigawatt |

| Volume du Marché (2031) | 85.34 gigawatt |

| Taux de croissance (2026 - 2031) | 14.78% CAGR |

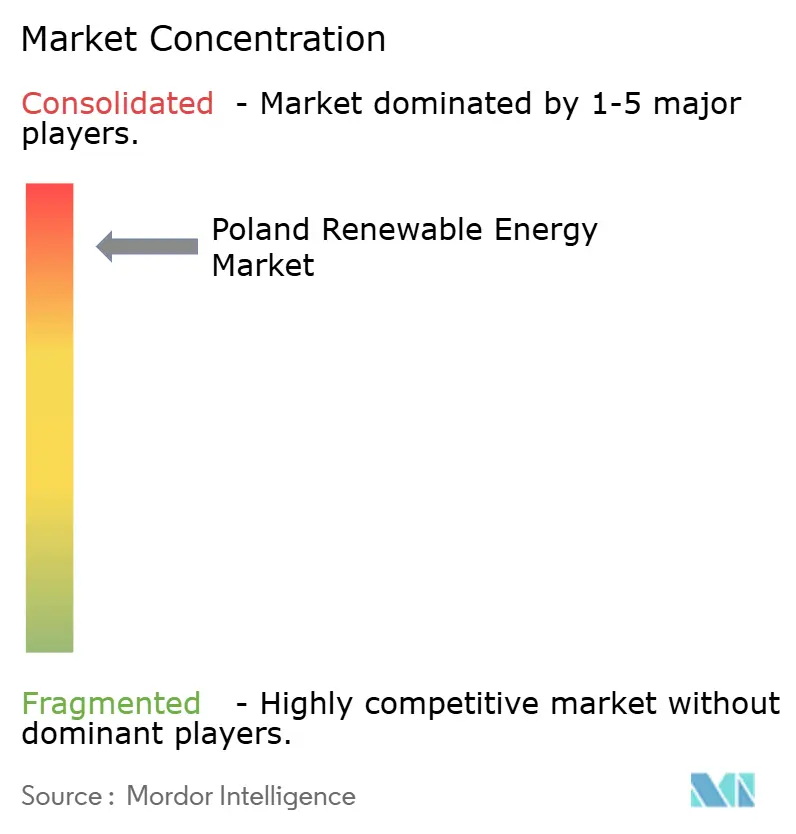

| Concentration du Marché | É����é |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Pologne par ���ϲ�����

La taille du marché des énergies renouvelables en Pologne en 2026 est estimée à 42,87 gigawatts, en hausse par rapport à la valeur de 2025 de 37,35 gigawatts, avec des projections pour 2031 montrant 85,34 gigawatts, croissant à un CAGR de 14,78 % sur la période 2026-2031.

Cette croissance soutenue est ancrée dans les objectifs contraignants imposés par l'UE dans le cadre de l'initiative ' Ajustement à l'objectif 55 ', renforcée par le Plan national intégré Énergie-Climat (PNEC) révisé de la Pologne, qui oblige légalement à atteindre une part de 56 % d'énergies renouvelables dans la production d'électricité d'ici 2030. La technologie photovoltaïque (PV) solaire domine avec 60,4 % de la capacité installée en 2024, soutenue par une économie de parité réseau et une baisse rapide des prix des modules. L'éolien en mer représente le prochain moteur de croissance, tirant parti de procédures d'autorisation maritime simplifiées et de règles d'intégration de contenu local à 50 % qui attirent les fabricants mondiaux de turbines vers la côte baltique. Les contrats d'achat d'électricité (PPA) pour les entreprises dans le secteur de l'industrie lourde se multiplient rapidement, signalant un changement stratégique de l'approvisionnement axé sur la conformité vers une décarbonation proactive des activités à forte intensité énergétique. Toutefois, les goulets d'étranglement du réseau et les cycles d'autorisation prolongés tempèrent les perspectives haussières, car l'écrêtage érode déjà les rendements des projets et compense certains des vents favorables induits par les politiques.

Principaux enseignements du rapport

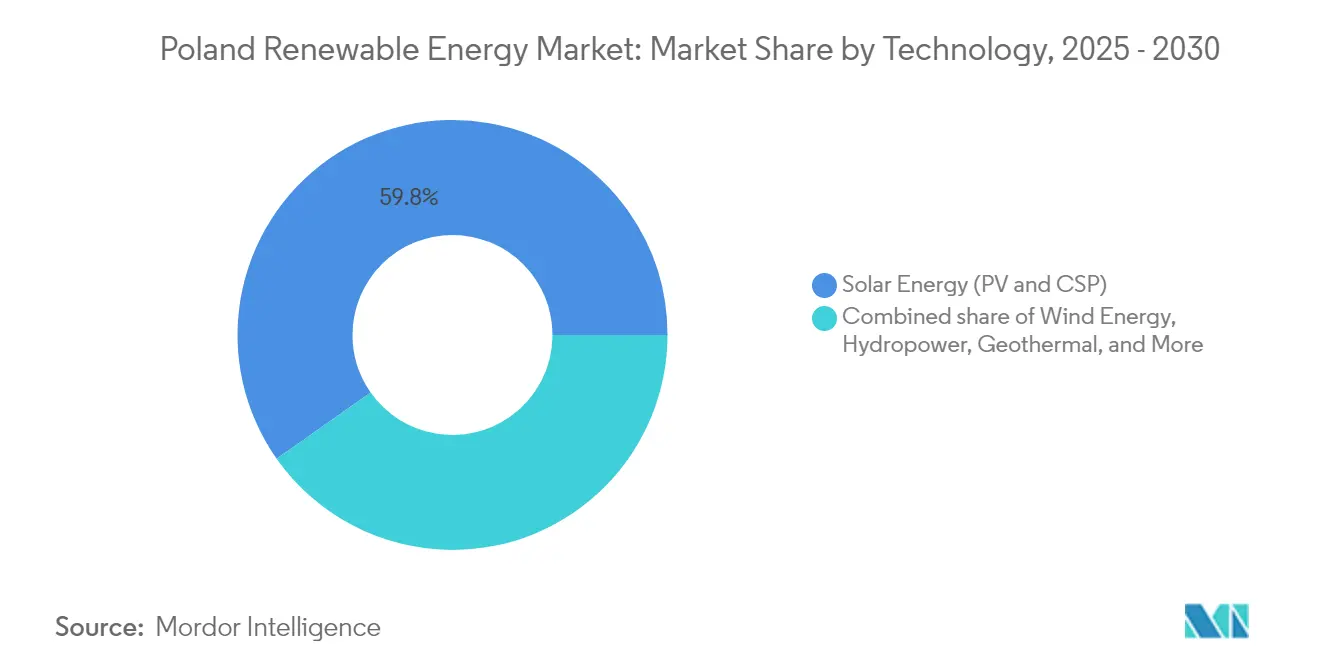

- Par technologie, l'énergie solaire détenait 59,75 % de la part du marché des énergies renouvelables en Pologne en 2025, tandis que la géothermie devrait progresser à un CAGR de 41,38 % jusqu'en 2031.

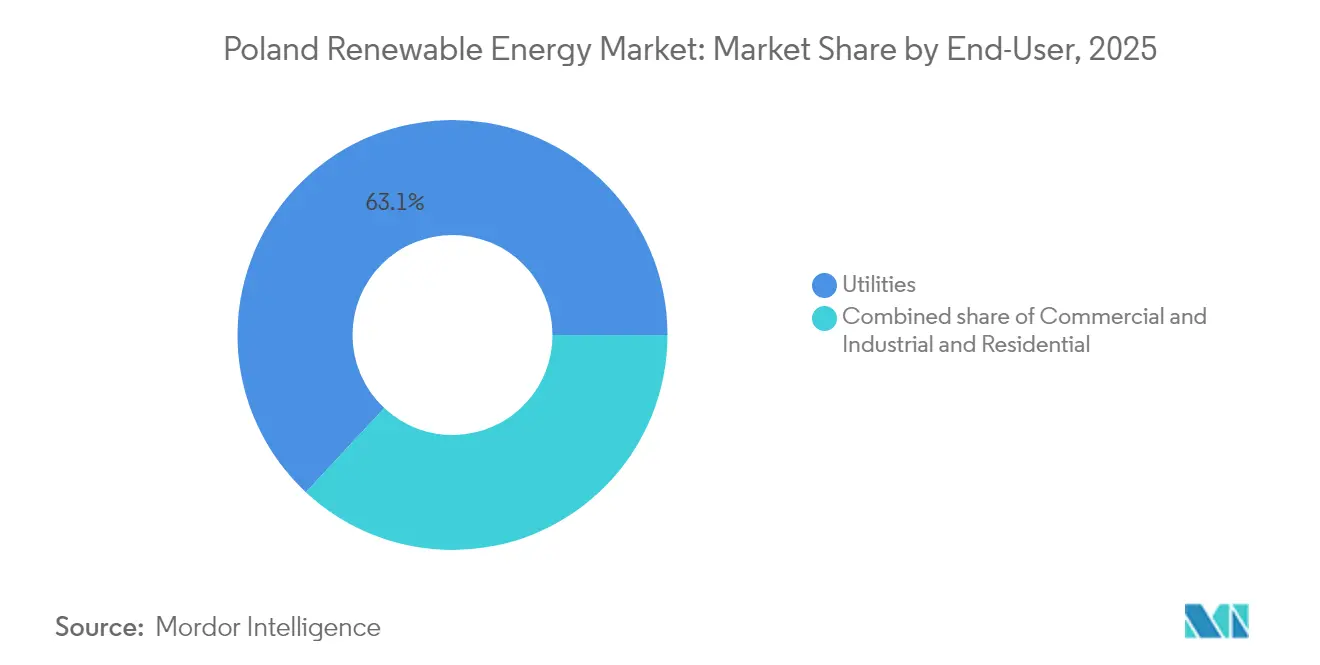

- Par utilisateur final, les services publics contrôlaient 63,05 % de la taille du marché des énergies renouvelables en Pologne en 2025, tandis que le segment commercial et industriel est prêt pour un CAGR de 17,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs contraignants de l'UE pour 2030 et ' Ajustement à l'objectif 55 ' | +3.2% | National, avec des liens transfrontaliers avec l'Allemagne et la Lituanie | Long terme (≥ 4 ans) |

| Extension des enchères par Contrats pour Différence (CfD) | +2.8% | Poméranie, Mazovie, Grande-Pologne | Moyen terme (2-4 ans) |

| Baisse rapide des coûts du PV solaire atteignant la parité réseau | +2.5% | À l'échelle nationale, impact le plus fort dans les régions du sud et du centre | Court terme (≤ 2 ans) |

| Incitations au contenu local pour l'éolien en mer | +1.9% | Zones côtières de la mer Baltique | Long terme (≥ 4 ans) |

| Essor des PPA d'entreprises dans l'industrie lourde | +1.4% | Silésie, Basse-Silésie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les objectifs contraignants de l'UE pour 2030 et ' Ajustement à l'objectif 55 ' entraînent une transformation structurelle

Les règles contraignantes de l'UE exigent que la Pologne approvisionne 56 % de son électricité à partir de sources renouvelables d'ici 2030 et augmente la part des énergies renouvelables dans la consommation finale d'énergie à 29,8 %. Les services publics accordent donc la priorité au déploiement des capacités renouvelables plutôt qu'à l'extension des actifs charbon, malgré des considérations de rentabilité, réalignant les budgets d'investissement et les stratégies au niveau du conseil d'administration autour des impératifs de conformité. Le calendrier de construction chargé en amont comprime les délais des projets, augmentant le risque d'exécution et mettant en évidence les besoins de renforcement du réseau. Les retraites des centrales à charbon réduisent les marges de réserve, de sorte que les planificateurs de systèmes se tournent de plus en plus vers des actifs hybrides énergies renouvelables et stockage pour une capacité distribuable.(1)Ministère du climat et de l'environnement, "Politique énergétique de la Pologne jusqu'en 2040", gov.pl

Les enchères par Contrats pour Différence redéfinissent la dynamique du marché

Le régime de CfD de la Pologne segmente désormais les appels d'offres par technologie pour refléter les courbes de coûts distinctives. La session de décembre 2024 n'a liquidé qu'un tiers du volume proposé, car les développeurs ont jugé les prix d'exercice trop bas, signalant un marché arrivant à maturité dans lequel le soutien de l'État doit suivre les évolutions des prix des matières premières. Bien que sous-souscrit, l'appel d'offres a tout de même attribué 1,6 GW de projets solaires, préservant la confiance des investisseurs dans l'économie du photovoltaïque. Les futures enchères CfD en mer, dont une enchère de 4 GW prévue pour décembre 2025, fournissent la certitude de revenus nécessaire pour les parcs en mer baltique de plusieurs milliards de dollars. Les soumissionnaires infructueux se tournent de plus en plus vers les ventes marchandes ou les PPA d'entreprises, élargissant la diversité des modèles de revenus.(2)Energy Global Staff, "European Energy Signs Agreements to Divest Wind Portfolio in Poland," energyglobal.com

La baisse rapide des coûts du PV solaire atteint le seuil de parité réseau

Les coûts du système pour les installations en toiture de 5 à 10 kWc sont tombés à 40 000-60 000 PLN (environ 10 000-15 000 USD), encourageant les entreprises à autoproduire de l'électricité à un coût actualisé correspondant aux prix de gros. La Pologne a installé 4 GW de solaire en 2024, portant la capacité photovoltaïque cumulée au-delà de 15 GW. Plus de 11 700 prosommateurs en Mazovie alimentent déjà l'excédent de production dans les réseaux locaux, et des schémas d'adoption similaires émergent dans d'autres voïvodies. Le risque d'écrêtage pendant les pics estivaux souligne la nécessité de solutions de stockage par batteries et de flexibilité côté demande, stimulant de nouvelles niches de services qui monétisent la valeur d'équilibrage.(3)Clean Energy Wire, "Dispatch from Poland | July '25", cleanenergywire.org

Les incitations au contenu local pour l'éolien en mer créent une dynamique dans la chaîne d'approvisionnement

Les réglementations gouvernementales exigent un contenu national élevé dans les projets en mer Baltique, ancrant les usines de nacelles, de pales et de tours à proximité des infrastructures portuaires. Le parc éolien Baltic Power de 1,14 GW a démarré sa construction en février 2025, et le fabricant de turbines Vestas construit une deuxième usine en mer pour desservir le pipeline de projets. Les règles sur le contenu local canalisent les investissements vers la modernisation des ports, la fabrication d'acier et la fabrication de câbles, tout en offrant des opportunités d'exportation vers les marchés voisins qui poursuivent des concessions similaires de fond marin. Les engagements cumulés en matière d'éolien en mer dépassent déjà 30 milliards PLN (7,5 milliards USD).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau de transport et risque d'écrêtage | -2.1% | Poméranie, Mazovie, Grande-Pologne | Court terme (≤ 2 ans) |

| Retards d'autorisation et incertitude réglementaire | -1.6% | National, particulièrement aigu dans les régions densément peuplées | Moyen terme (2-4 ans) |

| Opposition sociale à la règle de recul de 10H pour l'éolien terrestre | -0.9% | Voïvodies du centre et du sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La congestion du réseau de transport crée un risque d'écrêtage

Les ajouts rapides de capacité dépassent les calendriers de renforcement des lignes, forçant le gestionnaire du réseau de transport à écrêter des gigawatts d'énergie solaire et éolienne lorsque les flux de puissance nord-sud dépassent les capacités des couloirs. La BEI a prêté 1,8 milliard PLN (environ 450 millions USD) pour moderniser les postes électriques et intégrer les nouvelles énergies renouvelables, mais les délais de construction pour les lignes de 400 kV s'étendent au-delà de 2027. Les producteurs modèlent donc les probabilités d'écrêtage dans leurs projections financières, ce qui pèse sur les ratios de couverture du service de la dette. L'augmentation de la congestion accélère simultanément le marché du stockage par batteries, les développeurs co-localisant des installations lithium-ion de quatre heures pour écrêter les pics et déplacer l'énergie vers la demande du soir.

Les retards d'autorisation et l'incertitude réglementaire freinent le développement

L'abrogation en 2024 du recul de 10H a ouvert de nouveaux sites éoliens terrestres, mais le tampon de remplacement de 750 m restreint encore l'implantation des turbines à proximité des zones résidentielles. Les études d'impact environnemental et les accords de raccordement au réseau peuvent prendre 24 à 30 mois, allongeant le cycle de développement et augmentant les coûts de financement. Les petits producteurs d'électricité indépendants manquent souvent des ressources juridiques nécessaires pour naviguer dans le processus complexe d'obtention des approbations municipales, provinciales et nationales qui se chevauchent, ce qui favorise les grands services publics dans le champ concurrentiel. Des réformes administratives à l'étude visent à harmoniser les portails de candidature numérique et à standardiser les délais d'inspection, mais la mise en œuvre reste inégale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie

L'énergie solaire a conservé 59,75 % de la part du marché des énergies renouvelables en Pologne en 2025, les projets PV à grande échelle dépassant 50 MW représentant 72 % des nouvelles capacités. Les panneaux bifaciaux et les systèmes de trackers optimisés ont augmenté les rendements, permettant d'atteindre des points d'équilibre des projets en dessous des prix de gros. La croissance de l'éolien terrestre a été limitée à 4 % en raison des règles de recul héritées, tandis que l'éolien en mer est sur le point d'ajouter 3 GW d'ici 2027, ancré par Baltica 2 et Baltic Power. La capacité hydroélectrique reste plafonnée à 2,5 GW en raison de contraintes écologiques, et la co-combustion de biomasse se réduit à mesure que la capacité charbon décline.

La capacité géothermique, qui était négligeable en 2025, devrait se développer à un CAGR prévisionnel de 41,38 % jusqu'en 2031, le taux de croissance le plus rapide parmi toutes les technologies. Les primes d'injection de EUR 45/MWh pour les applications de chauffage urbain et les ressources à basse température dans les régions de Podhale et Szczecin alimentent l'appétit des investisseurs. Le projet pilote de 12 MW de Photon Energy, lancé fin 2024, illustre le potentiel de décarbonation du chauffage municipal.

Par utilisateur final : Les services publics en tête, le secteur C&I accélère

Les services publics détenaient 63,05 % de la taille du marché des énergies renouvelables en Pologne en 2025, PGE, Tauron et Energa appartenant à l'État ayant mis à profit leur solidité bilancielle pour remporter des enchères CfD. Leur pipeline combiné dépasse 6,5 GW jusqu'en 2030. Le segment commercial et industriel, cependant, croît à un CAGR de 17,28 %, porté par des PPA alignés sur les objectifs du Mécanisme d'ajustement carbone aux frontières (MACF) et les critères ESG. Les grands fabricants de Silésie et de Basse-Silésie s'engagent dans des contrats à la décennie, tandis que les entreprises de taille intermédiaire accélèrent le déploiement du solaire en toiture.

Les prosommateurs résidentiels ont installé 180 000 systèmes en toiture en 2024, malgré le passage à la facturation nette. Pourtant, la croissance a ralenti à 6 % à mesure que les périodes de remboursement s'allongent. Les préoccupations en matière de sécurité énergétique à la suite de la crise de 2022 continuent de soutenir la demande de base, bien que les régimes de rémunération restent moins attractifs que pour les actifs à grande échelle.

Analyse géographique

La capacité renouvelable est concentrée le long de la côte baltique, la Poméranie et la Poméranie occidentale représentant 37,40 % du total en 2025. Les eaux peu profondes et les vitesses de vent de 8 à 9 m/s favorisent le déploiement en mer ; 8,6 GW sont en phase avancée. La Mazovie et la Grande-Pologne représentent 28,65 %, portées par un fort ensoleillement et la proximité des centres de charge de Varsovie. La Silésie, aidée par 800 millions EUR du Fonds de transition juste de l'UE, opère une transition du charbon pour accueillir 1,2 GW d'énergies renouvelables en construction.

Les renforcements du réseau de transport d'une valeur de 15 milliards EUR priorisent 1 200 km de lignes de 400 kV pour acheminer les surplus côtiers vers le sud. Les interconnexions avec l'Allemagne et la Lituanie sont en cours de modernisation pour permettre 1,5 GW de capacité d'exportation, réduisant ainsi l'écrêtage pendant les périodes de vent fort. Néanmoins, la concentration côtière entraîne des pertes en ligne de 6 à 8 % sur les transferts longue distance.

La fragmentation des politiques régionales persiste. La Poméranie offre des exonérations de taxe foncière, réduisant les coûts d'exploitation jusqu'à 6 %. À l'inverse, les statuts de protection du paysage en Petite-Pologne interdisent le développement éolien sur 22 % de son territoire. Les développeurs adaptent par conséquent leurs portefeuilles aux règles locales, ce qui gonfle les coûts de transaction et prolonge les délais des projets.

Paysage concurrentiel

Les cinq premiers acteurs contrôlent 52 % de la capacité installée, soulignant un marché modérément concentré. PGE seul vise 6,5 GW d'éolien en mer d'ici 2030, financé par 5 milliards EUR sécurisés pour Baltica 2 en 2024 PGE.PL. La coentreprise d'Orlen Synthos Green Energy avec Equinor prévoit de développer 2 GW d'éolien flottant, combinant l'accès au marché local avec la maîtrise technologique. RWE a élargi son pipeline en acquérant 500 MW d'actifs éoliens terrestres en 2024, se positionnant pour les opportunités offertes par le cadre révisé de la règle de 10H.

Les producteurs d'électricité indépendants se concentrent sur les solutions distribuées commerciales et industrielles (C&I) et le chauffage géothermique. Les packages clé en main solaire plus stockage de Photon Energy permettent de réduire de 12 à 15 % les tarifs verts des services publics. La différenciation technologique s'intensifie : RWE a déposé un brevet pour une plateforme éolienne en mer couplée à la production d'hydrogène destinée aux exportations d'ammoniac vert, tandis que les fournisseurs polonais intensifient la production de monopieux et de nacelles pour répondre aux quotas de contenu local.

La rareté de l'accès au réseau reste le principal obstacle concurrentiel. La file d'attente de 40 GW de PSE impose une attente de 24 à 36 mois pour les études de raccordement, diluant les avantages du premier arrivé et comprimant les rendements. Les développeurs capables de sécuriser des nœuds précoces, souvent par le biais de partenariats avec des services publics d'État, conservent un avantage distinctif.

Acteurs leaders du secteur des énergies renouvelables en Pologne

PGE Polska Grupa Energetyczna SA

Akuo Energy SAS

Engie SA

SGS SA

Dalkia Polska

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : European Energy a finalisé la vente de son portefeuille éolien polonais au Groupe Enea, renforçant la vague de consolidation parmi les services publics à capitaux publics.

- Avril 2025 : Greenvolt Group a finalisé la vente d'un parc éolien polonais, illustrant les stratégies de monétisation des développeurs internationaux.

- Mars 2025 : European Energy a accepté de céder ses actifs éoliens restants en Pologne, permettant aux acteurs locaux d'accélérer les ajouts de capacité.

- Février 2025 : La construction du parc éolien en mer Baltic Power de 1,14 GW a débuté, avec une mise en service prévue en 2026.

Périmètre du rapport sur le marché des énergies renouvelables en Pologne

L'énergie renouvelable est l'énergie collectée à partir de ressources renouvelables, telles que la lumière du soleil, le vent, le mouvement de l'eau et la chaleur géothermique, qui sont naturellement renouvelées.

Le marché polonais des énergies renouvelables est segmenté par technologie (énergie solaire (PV et CSP), énergie éolienne (terrestre et en mer), hydroélectricité (petite, grande, STEP), bioénergie, géothermie, énergie océanique (marémotrice et houlomotrice)), par utilisateur final (services publics, secteur commercial et industriel, résidentiel). Les prévisions du marché sont fournies en termes de capacité (GW).

| Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, STEP) |

| ������é�Ա�������� |

| ��é�dzٳ��������� |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| ��é�������Գپ���� |

| Par technologie | Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, STEP) | |

| ������é�Ա�������� | |

| ��é�dzٳ��������� | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| ��é�������Գپ���� |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des énergies renouvelables en Pologne ?

La taille du marché des énergies renouvelables en Pologne a atteint 42,87 GW en 2026 et devrait atteindre 85,34 GW d'ici 2031.

Quelle technologie domine la capacité installée ?

Le PV solaire domine avec 59,75 % de la capacité installée en 2025, bénéficiant de l'économie de parité réseau et du soutien CfD.

À quelle vitesse l'éolien en mer devrait-il croître ?

L'éolien en mer ajoutera environ 3 GW d'ici 2027, porté par des projets tels que Baltica 2 et Baltic Power dans le cadre de procédures d'autorisation maritime favorables.

Pourquoi les PPA d'entreprises prennent-ils de l'ampleur ?

Les pressions de conformité au Mécanisme d'ajustement carbone aux frontières (MACF) incitent l'industrie lourde à s'engager dans de l'électricité bas-carbone, provoquant une hausse de 140 % des volumes de PPA en 2024.

Quels sont les principaux obstacles à un déploiement plus rapide des énergies renouvelables ?

La congestion du réseau de transport, les procédures d'autorisation à plusieurs niveaux pouvant prendre jusqu'à 36 mois, et l'opposition sociale persistante à l'éolien terrestre constituent les principaux goulets d'étranglement.

Quel est le niveau de concentration de la concurrence sur le marché ?

Les cinq premiers acteurs contrôlent 52 % de la capacité, laissant une place significative aux développeurs indépendants, ce qui donne un score de concentration modéré de 6.

Dernière mise à jour de la page le: