Taille et parts du marché de l'énergie en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

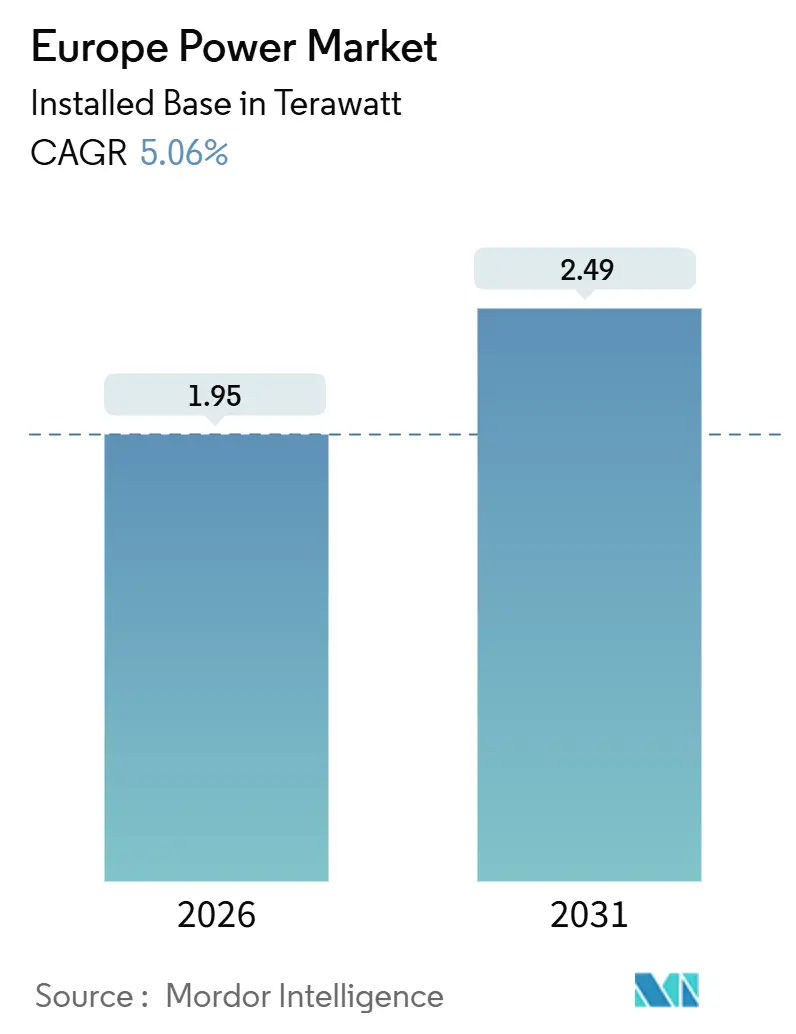

| Volume du Marché (2026) | 1.95 Térawatt |

| Volume du Marché (2031) | 2.49 Térawatt |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Europe par ���ϲ�����

La taille du marché de l'énergie en Europe en termes de base installée devrait passer de 1,95 térawatt en 2026 à 2,49 térawatts d'ici 2031, à un TCAC de 5,06 % au cours de la période de prévision (2026-2031).

La forte dynamique politique portée par le programme Ajustement à l'objectif 55 et REPowerEU pousse les opérateurs de services publics à remplacer les centrales à charbon et nucléaires en fin de vie par de l'éolien et du solaire à faible coût, dont les coûts actualisés de l'énergie ont chuté à 35 EUR par MWh et 40 EUR par MWh respectivement en 2024. Les pipelines éoliens offshore, les retrofits de gaz prêts à l'hydrogène et les modernisations de réseaux pilotées par l'intelligence artificielle convergent pour neutraliser les préoccupations liées à l'intermittence, tandis que les contrats d'achat d'énergie (CAE) d'entreprise offrent aux développeurs un canal de financement supplémentaire qui rivalise désormais avec l'approvisionnement traditionnel des services publics. Les technologies de proximité de réseau, notamment les centrales électriques virtuelles et les batteries résidentielles, élargissent le pool de flexibilité adressable et tempèrent la volatilité des prix de gros. À l'échelle régionale, l'Allemagne demeure le poids lourd en matière de capacité, tandis que l'accélération du Danemark vers une électricité 100 % renouvelable remodèle l'équilibre concurrentiel.

Principales conclusions du rapport

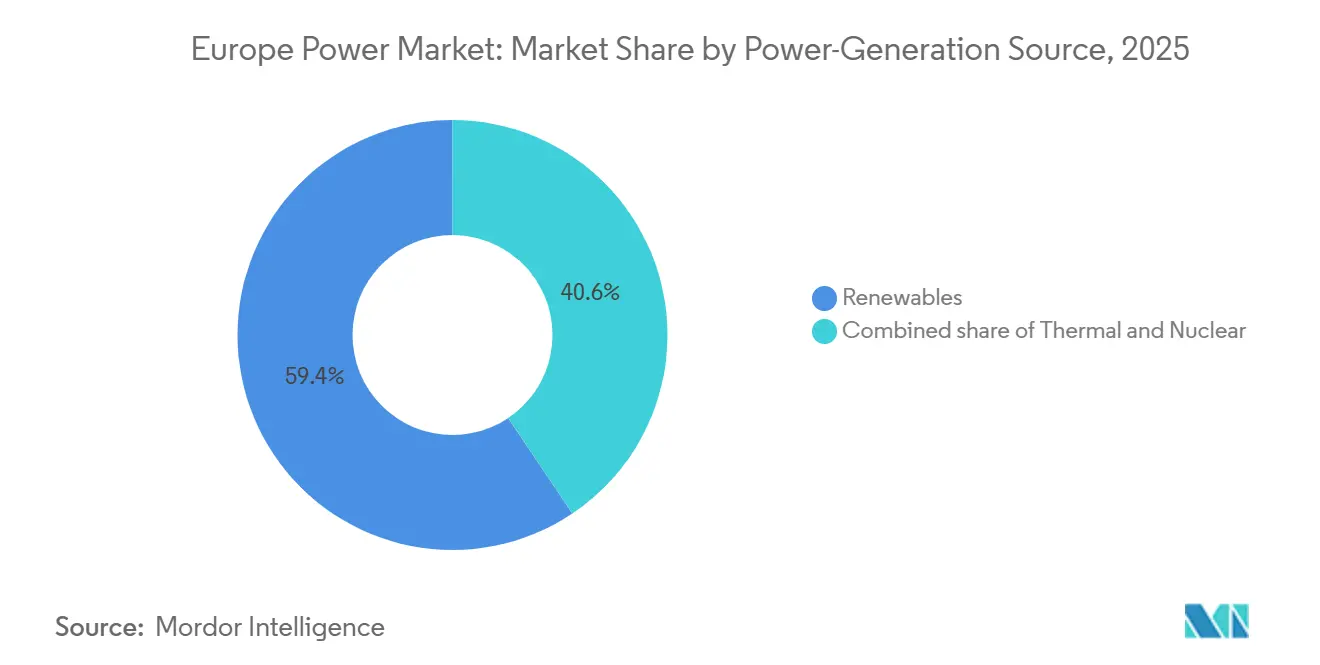

- Par source de production d'énergie, les énergies renouvelables ont capturé 59,40 % des parts du marché de l'énergie en Europe en 2025 ; la capacité éolienne offshore devrait progresser à un TCAC de 8,51 % d'ici 2031.

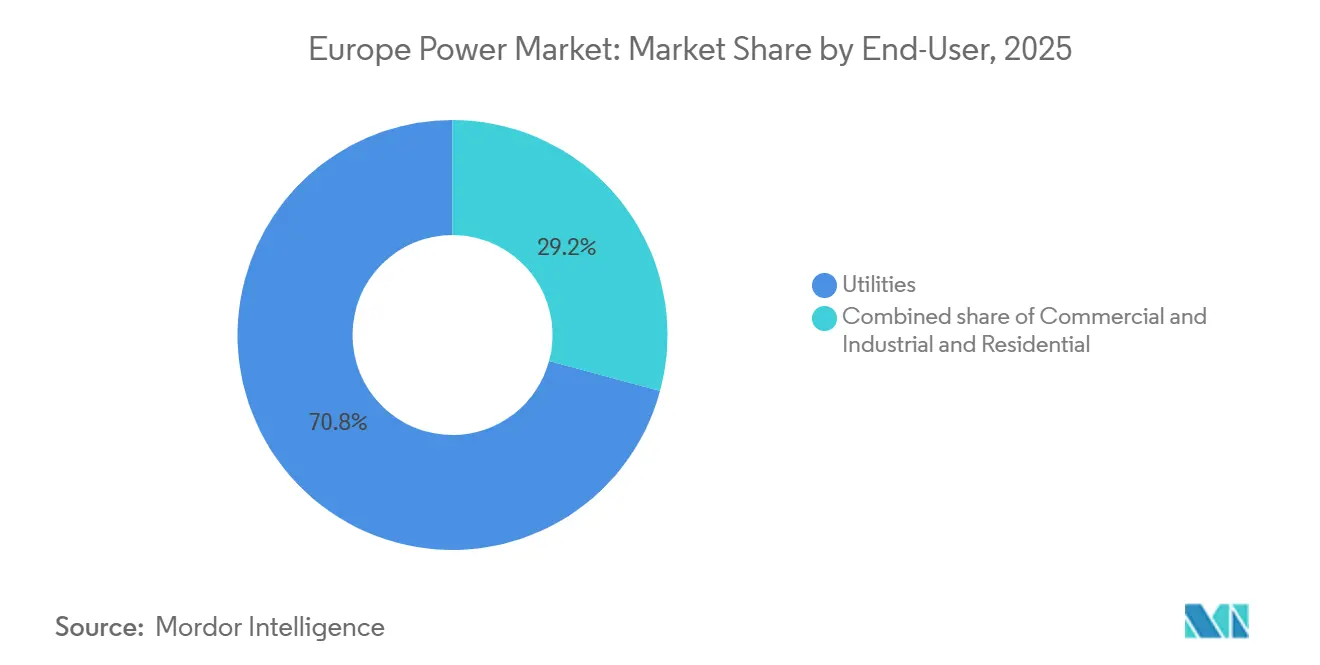

- Par utilisateur final, les services publics représentaient 70,8 % de la taille du marché européen de l'énergie en 2025, tandis que le segment résidentiel se développe à un TCAC de 10,4 % jusqu'en 2031.

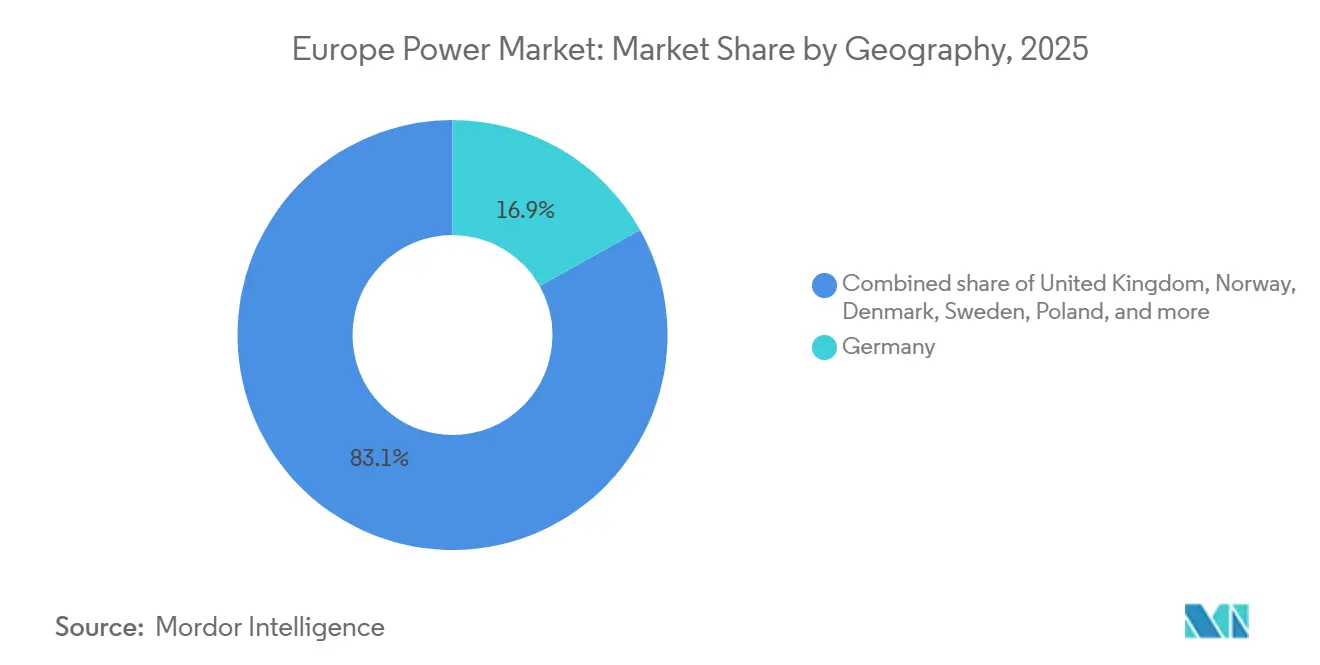

- Par géographie, l'Allemagne détenait 16,87 % du marché européen de l'énergie en 2025 ; le Danemark enregistre le rythme de prévision le plus rapide avec un TCAC de 9,5 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie en Europe

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de décarbonation Ajustement à l'objectif 55 & REPowerEU de l'UE | +1.2% | À l'échelle de l'UE, plus fort en Allemagne, au Danemark, en Espagne | Long terme (≥ 4 ans) |

| Coût actualisé de l'énergie record pour l'éolien terrestre et le solaire à grande échelle | +1.0% | Mondial, avec le plus fort impact en Espagne, en Allemagne, dans les pays nordiques | Moyen terme (2-4 ans) |

| Élimination accélérée du charbon et du nucléaire après 2025 | +0.8% | Allemagne, France, Pologne, Belgique | Moyen terme (2-4 ans) |

| Numérisation des réseaux (maintenance opérationnelle prédictive pilotée par l'intelligence artificielle) | +0.5% | Royaume-Uni, Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Hausse de la demande d'électricité des centres de données (> 20 TWh d'ici 2030) | +0.7% | Irlande, Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Retrofits de turbines à cycle combiné à gaz prêtes à l'hydrogène pour un appoint flexible | +0.4% | Allemagne, Pays-Bas, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Mandats de décarbonation Ajustement à l'objectif 55 & REPowerEU de l'UE

Les parts obligatoires d'énergies renouvelables de 42,5 % d'ici 2030 et la neutralité carbone d'ici 2050 ont ancré la visibilité des revenus à long terme pour les développeurs, poussant les ajouts solaires annuels en Allemagne à 15 GW et l'éolien terrestre à 10 GW, soit le triple du rythme 2020-2023.[1]Commission européenne, "Directive sur les énergies renouvelables III," ec.europa.eu La simplification des procédures d'autorisation, qui plafonne les approbations à 12 mois dans les zones prioritaires, allège les goulots d'étranglement de déploiement qui s'étiraient autrefois sur cinq ans, tandis que 300 milliards d'EUR de fonds REPowerEU redirigent les dépenses de relance vers le renforcement des réseaux et le co-déploiement de batteries. Les portefeuilles d'investissement des services publics évoluent en parallèle, allouant plus de 50 % des budgets 2026 aux énergies renouvelables et aux réseaux numériques. Les codes de réseau récompensent désormais le stockage par batterie à réaction rapide, stimulant 10 GWh d'ajouts en 2024. Le cadre taxonomique est tout aussi influent car les règles « ne pas causer de préjudice important » favorisent les projets dotés de plans de recyclage ou d'économie circulaire, conduisant les fabricants de turbines à annoncer des lignes de recyclage de pales en France et en Espagne.

Coût actualisé de l'énergie record pour l'éolien terrestre et le solaire à grande échelle

L'éolien terrestre à 35 EUR par MWh et le solaire de grande puissance à 40 EUR par MWh sont inférieurs de plus de 50 % aux références 2024 du charbon et du gaz, faisant des énergies renouvelables le choix de capacité par défaut. Les gains d'efficacité sont substantiels : les turbines terrestres de 6 MW produisent 30 % de plus que les machines de 2020, et les panneaux bifaciaux augmentent les rendements solaires jusqu'à 15 %.[2]IRENA, "L'avenir du photovoltaïque solaire," irena.org L'appel d'offres espagnol de 2024 a été conclu à 28 EUR par MWh, tandis que le dernier cycle de contrats pour la différence du Royaume-Uni a fourni de l'éolien offshore à 44 GBP par MWh (56 USD). La déflation du coût actualisé de l'énergie présente toutefois un paradoxe de prix ; une forte pénétration solaire au Danemark a déclenché des prix de gros négatifs en milieu de journée pendant 42 jours en 2024, accélérant l'adoption d'électrolyseurs de conversion électricité-X qui a atteint 2 GW cette année-là. L'économie des projets intègre désormais les revenus des services auxiliaires, ajoutant de nouveaux leviers de valorisation pour les investisseurs.

Élimination accélérée du charbon et du nucléaire après 2025

La sortie du nucléaire en Allemagne en avril 2023 et l'abandon programmé du charbon en 2030 suppriment 19 GW de production de base, nécessitant un doublement des installations annuelles d'énergies renouvelables et du stockage à l'échelle du réseau. La France rééquilibre sa situation après que la corrosion de la flotte a réduit la disponibilité du nucléaire à 54 % en 2022, tandis que la Pologne s'est engagée à supprimer 5 GW de charbon d'ici 2030 sous la pression de l'UE. Les décisions de prolongation de durée de vie restent controversées : la Belgique a prolongé Doel 3 et Tihange 2 de dix ans pour préserver l'adéquation hivernale. Les turbines à cycle combiné à gaz (TCCG) flexibles prêtes à l'hydrogène comblent l'écart, captant des paiements de capacité et garantissant l'inertie, avec RWE qui planifie 3 GW de retrofits d'ici 2028. Les importations nettes d'électricité transfrontalières vers l'Allemagne ont atteint 15 TWh en 2024, signalant une dépendance accrue aux interconnecteurs durant les périodes tendues.

Numérisation des réseaux (maintenance opérationnelle prédictive pilotée par l'intelligence artificielle)

Les plateformes d'apprentissage automatique ont réduit les pannes imprévues de 20 % à 30 % lorsque National Grid a déployé l'analyse prédictive sur 7 000 sous-stations de transmission en 2024. Les jumeaux numériques de Siemens sont désormais en service auprès de 15 opérateurs de transport, permettant de tester sous contrainte des scénarios de distribution à forte proportion d'énergies renouvelables et de minimiser le délestage. Les commandes par intelligence artificielle débloquent également la flexibilité distribuée ; l'Allemagne a agrégé 2 GW de batteries résidentielles et de chargeurs de véhicules électriques dans les marchés de réponse en fréquence en 2024. La surveillance de la cybersécurité s'est renforcée grâce à la directive NIS2, qui impose un signalement des incidents sous 24 heures et des amendes de 10 millions d'EUR, poussant les petits services publics à adopter des architectures informatiques de périphérie qui se dégradent de façon maîtrisée en cas d'attaque. Dans l'ensemble, la numérisation réduit les dépenses d'exploitation et de maintenance de 15 % à 20 %, libérant des capitaux pour de nouvelles constructions.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité des interconnecteurs transfrontaliers saturée | -0.6% | Allemagne-France, Ibérie-France, pays nordiques-Europe continentale | Moyen terme (2-4 ans) |

| Longueur des procédures d'autorisation de réseau et opposition NIMBY | -0.5% | Allemagne, Royaume-Uni, France, Espagne | Long terme (≥ 4 ans) |

| Volatilité des prix de gros érodant les marges des services publics | -0.4% | À l'échelle de l'UE, plus aiguë en Allemagne, en Espagne, au Danemark | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement en minéraux critiques pour les énergies renouvelables | -0.3% | Mondiale, avec le plus fort impact sur les projets solaires et de batteries | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Longueur des procédures d'autorisation de réseau et opposition NIMBY

Les délais de construction du réseau sont en moyenne de 7 à 10 ans, les recours locaux ajoutant deux à trois ans, comme en témoigne le SuedLink allemand de 700 km qui aura 13 ans lors de sa mise en service en 2028. Le gestionnaire de réseau de transport français signale que 40 % des projets font l'objet de poursuites judiciaires, notamment près des points d'atterrissage côtiers des connexions éoliennes offshore. Au Royaume-Uni, une file d'attente de raccordement de 739 GW s'étend sur 15 ans pour certains projets, ce qui a conduit à l'adoption de nouvelles règles « premier prêt, premier raccordé ». L'Espagne a réduit les fenêtres d'approbation à 18 mois dans les zones désignées, mais des retards d'exécution en Catalogne et en Andalousie maintiennent une incertitude élevée. Ces retards ont immobilisé 12 GW de projets éoliens et solaires allemands entre 2022 et 2024, équivalant à 15 milliards d'EUR de capital bloqué.

Capacité des interconnecteurs transfrontaliers saturée

Quatorze corridors mis en évidence par le rapport de surveillance 2025 de l'Agence de coopération des régulateurs de l'énergie (ACER) fonctionnent près de la saturation, entravant l'efficacité du dispatching et gonflant les coûts de redispatching qui ont atteint 4,2 milliards d'EUR en Allemagne en 2024.[3]Agence de coopération des régulateurs de l'énergie, "Rapport de surveillance du marché de gros de l'électricité 2025," acer.europa.eu Le plafond de 2,8 GW de l'interconnecteur France-Espagne empêche 15 GW de surplus solaire ibérique de soulager les pics de demande de milieu de journée en France. Les câbles nord-continentaux sont également saturés en hiver, limitant les exportations d'hydroélectricité norvégienne et contraignant les États baltes à recourir à des importations de gaz plus coûteuses. Le Viking Link de 1,4 GW, finalement mis en service en 2023 après une gestation de huit ans, illustre la lenteur du processus d'approbation. Les développeurs confrontés à des prix négatifs fréquents réduisent leur production, abaissant les facteurs de capacité jusqu'à 8 % en Espagne et au Danemark.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de production d'énergie : les énergies renouvelables dominent les ajouts de capacité

Les énergies renouvelables ont contribué à hauteur de 59,40 % du marché européen de l'énergie en 2025, et leur base installée progresse à un TCAC de 8,51 % jusqu'en 2031.[4]WindEurope, "L'éolien offshore en Europe : principales tendances et statistiques 2024," windeurope.org L'éolien offshore prend la tête, avec 5 GW installés en 2024 et une file de construction de 25 GW menée par le Hornsea Three danois de 3,5 GW et plusieurs grappes en mer du Nord. L'éolien terrestre a ajouté 12 GW en 2024, principalement en Espagne, en Allemagne et en ����è���, tandis que le solaire de grande puissance a ajouté 18 GW, reflétant la contribution record de 6 GW de l'Espagne. L'hydroélectricité reste stable à environ 200 GW, bien que la mise en service d'une centrale de stockage par pompage de 1 GW en Autriche en 2024 ait mis en évidence un regain d'intérêt pour le stockage longue durée. La biomasse, la valorisation énergétique des déchets, la géothermie et l'énergie marémotrice restent ensemble en dessous de 5 % de la capacité, mais répondent à des besoins de niche en matière d'économie circulaire et de mode îloté. L'afflux d'énergies renouvelables à coût variable faible modifie l'ordre de dispatching, reléguant les centrales thermiques dans des rôles de pointe avec des facteurs de capacité de 30 % à 40 % contre 60 % en 2015.

La production conventionnelle ancre encore la stabilité du système. Les turbines à gaz naturel fournissent environ 200 GW d'appoint flexible, et des modèles prêts à l'hydrogène émergent pour réduire le carbone résiduel. Le nucléaire reste proéminent en France et au Royaume-Uni à 120 GW au niveau régional, malgré la sortie de l'Allemagne. Le retrait des centrales à charbon libère des marges d'émissions mais laisse des lacunes d'adéquation jusqu'à ce qu'un stockage suffisant soit déployé. La taille du marché de l'énergie en Europe pour les technologies d'appoint flexibles attire donc l'attention des investisseurs, le stockage par pompage, les parcs de batteries et le gaz prêt à l'hydrogène devant représenter plus de 15 % des dépenses de nouvelles constructions d'ici 2031.

Par utilisateur final : l'électrification résidentielle dépasse la croissance des services publics

Les services publics représentaient encore 70,8 % de la taille du marché de l'énergie en Europe en 2025. Leur rôle central couvre la production à grande échelle, le transport et le commerce transfrontalier. Pourtant, l'électrification résidentielle progresse plus vite que toute autre catégorie d'utilisateurs finals à un TCAC de 10,4 %, portée par plus de 3,5 millions de pompes à chaleur installées d'ici 2023 et 8 GW de solaire en toiture mis en service en 2024. La recharge de véhicules électriques résidentiels se multiplie après l'ajout de 500 000 chargeurs publics en 2024, et les batteries derrière le compteur lissent les pics du soir. Ces actifs participent désormais aux marchés auxiliaires via des agrégateurs, élargissant les sources de revenus tout en différant les mises à niveau de la distribution.

Les clients commerciaux et industriels couvrent la volatilité via des contrats d'achat d'énergie (CAE) à long terme représentant 12,7 GW en 2023, les multinationales technologiques dominant les volumes contractuels. Les systèmes solaires et de batteries sur site améliorent la disponibilité dans les secteurs énergivores, et le pivot vers l'acier vert est visible dans l'électrolyseur sur site de Thyssenkrupp qui réduit les émissions de 30 %. Les services publics cherchent des revenus stables en surpondérant les réseaux régulés ; Iberdrola a réaffecté 60 % des investissements 2024-2026 vers les réseaux, contre 40 % quatre ans plus tôt. En conséquence, les acteurs du secteur de l'énergie en Europe réalignent leurs modèles d'affaires autour des données, des services numériques et de la flexibilité plutôt que de la simple vente de matières premières énergétiques.

Analyse géographique

L'Allemagne, la France, l'Espagne et les pays nordiques ont ensemble contribué à plus de 50 % de la capacité totale en 2025, soulignant la concentration géographique des actifs de production pilotables et variables. Les coûts de congestion du réseau allemand ont grimpé à 4,2 milliards d'EUR en 2024, contre 1,5 milliard d'EUR en 2020, soulignant la pression financière liée à l'équilibrage d'un déséquilibre nord-sud en matière d'énergies renouvelables. Le Danemark, bien que représentant moins de 2 % de la taille du marché européen de l'énergie, fait preuve d'un leadership technologique disproportionné dans la conception éolienne offshore et les interconnecteurs hybrides. Le plan de modernisation de la flotte française prolongera 32 réacteurs d'une décennie supplémentaire, préservant 50 GW de production de base nucléaire jusqu'en 2040. L'Espagne conserve les coûts actualisés de l'énergie solaire les plus bas d'Europe, catalysant la demande de contrats d'achat d'énergie (CAE) d'entreprise et positionnant le pays comme exportateur de solaire marchand une fois que les limites des interconnecteurs s'assoupliront.

En Europe du Nord, les 33 GW hydroélectriques de la ���ǰ���è���� et les 16 GW de la ����è��� offrent au continent une batterie stratégique qui comble les lacunes d'approvisionnement lors des accalmies éoliennes. Le Royaume-Uni avance vers 50 GW d'éolien offshore d'ici 2030, et les enchères de fonds marins du Crown Estate en 2024 ont libéré 8 GW de nouvelles zones. L'Irlande fait face à des contraintes de réseau alors que la demande des centres de données représente déjà 31 % de la charge nationale, déclenchant des moratoires de raccordement près de Dublin. Le dilemme de transition de la Pologne souligne un défi plus large pour l'Europe de l'Est : les flottes charbonnières héritées font face à des coûts croissants du Système d'échange de quotas d'émissions de l'UE, tandis que le financement des énergies renouvelables et du stockage a pris du retard.

Le reste de l'Europe, notamment l'Italie, les Pays-Bas, la Belgique, l'Autriche et les Balkans, représente environ 35 % de la capacité installée. L'Italie est en tête dans le solaire distribué à 25 GW, les Pays-Bas excellent dans l'éolien en mer du Nord à 3 GW, et l'Autriche a ajouté la plus grande centrale de stockage par pompage du continent en 2024. Les investissements dans les interconnexions commencent à assembler ces ressources disparates, mais l'ACER avertit que 150 milliards d'EUR de nouvelles lignes sont encore nécessaires d'ici 2030 pour libérer toutes les synergies régionales.

Paysage concurrentiel

Le marché européen de l'énergie présente une concentration modérée : les cinq premiers services publics, EDF, Enel, Iberdrola, RWE et Engie, contrôlent environ 35 % de la capacité installée, laissant une marge considérable aux spécialistes régionaux et aux perturbateurs technologiques. EDF canalise 50 milliards d'EUR dans les prolongations de durée de vie nucléaire tout en explorant simultanément la production d'hydrogène sur des sites industriels reconvertis, tandis qu'Enel et Iberdrola cèdent les centrales fossiles héritées pour financer des portefeuilles solaire-plus-stockage. Ørsted a étendu ses participations dans l'éolien offshore à 9 GW après la mise en service de 1,5 GW de Gode Wind 3 en janvier 2026, soulignant la croissance des développeurs spécialisés dans les énergies renouvelables. Les opérateurs de transport et de système, TenneT, Terna, National Grid et Red Eléctrica, se disputent les mandats d'interconnecteurs qui font désormais l'objet d'une priorité réglementaire, illustrée par le financement de 20 milliards d'EUR de TenneT pour SuedLink.

Le stockage par batteries et les centrales électriques virtuelles représentent un espace blanc fertile. Fluence a déployé 2 GWh de batteries à l'échelle du réseau en 2024, et Next Kraftwerke a agrégé 10 GW d'actifs distribués dans les marchés d'équilibrage en temps réel. L'intelligence artificielle se distingue comme facteur de différenciation stratégique : les services publics dotés de suites de maintenance prédictive réduisent les temps d'arrêt non planifiés et limitent les risques de désabonnement des clients, tandis que les retardataires supportent des coûts d'exploitation plus élevés. L'activité de fusions et acquisitions reste soutenue ; l'acquisition de Northland Power par RWE pour 3,2 milliards d'USD a porté son portefeuille d'éolien offshore à 10 GW, et Engie a quitté toute la production charbonnière en 2025 pour se recentrer pleinement sur l'hydrogène et le gaz flexible. La perturbation du commerce de détail par la plateforme Kraken d'Octopus Energy, qui a atteint 5 millions de clients d'ici 2024, illustre la pression concurrentielle qui déborde désormais sur les services orientés clients.

La politique présente à la fois des défis et des opportunités. La réforme de la conception du marché de l'électricité de l'UE formalise des mécanismes de rémunération de la capacité qui récompensent la flexibilité plutôt que la production de base traditionnelle, remodelant les modèles de revenus. Des règles distinctes de séparation patrimoniale contraignent les propriétaires de réseaux de transport à accorder un accès non discriminatoire, nivelant davantage le terrain de jeu pour les nouveaux entrants. À mesure que les outils numériques prolifèrent, les frontières du marché entre production, stockage et effacement de demande s'estompent, catalysant des partenariats qui combinent l'analyse de données avec l'expertise matérielle.

Leaders du secteur de l'énergie en Europe

Electricité de France S.A. (E.D.F.)

Enel S.p.A.

Iberdrola SA

RWE AG

Engie SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Ingrid s'est associée à Energiequelle GmbH pour co-développer et déployer 200 MW de systèmes de stockage d'énergie par batteries (BESS) à l'échelle du réseau en Allemagne. Dans cette collaboration, Energiequelle pilote le développement du projet, tandis qu'Ingrid prend en charge le financement, l'exploitation et l'optimisation des actifs via sa plateforme propriétaire de trading et d'optimisation.

- Octobre 2025 : Apple a dévoilé des plans pour renforcer ses initiatives en matière d'énergies renouvelables à travers l'Europe. Le géant technologique prévoit de développer 650 MW de nouvelles fermes solaires et éoliennes en Grèce, en Italie, en Lettonie, en Pologne et en Roumanie.

- Mars 2025 : RWE et TotalEnergies ont conclu un accord historique de 15 ans. Dans le cadre de cet accord, RWE fournira 30 000 tonnes d'hydrogène vert par an à la raffinerie Leuna de TotalEnergies en Allemagne, à partir de 2030. L'initiative vise à réduire les émissions de la raffinerie en substituant l'hydrogène gris par de l'hydrogène vert.

- Janvier 2025 : Plenitude a annoncé une augmentation de 400 MW de sa capacité en énergies renouvelables en Espagne, portant son total à près de 950 MW. Cela représente une multiplication par plus de deux de ses chiffres de 2023, englobant des projets photovoltaïques et éoliens.

Périmètre du rapport sur le marché de l'énergie en Europe

L'énergie désigne la production d'électricité à partir de diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, il s'agit d'une étape préalable à sa livraison aux utilisateurs finals. Le transport et la distribution interviennent après ce processus. Dans ce cadre, l'énergie produite est distribuée via des lignes à haute tension (lignes de transport) et des lignes à basse tension (lignes de distribution) selon les besoins de l'utilisateur final.

Le marché européen de l'énergie est segmenté par source d'énergie, utilisateur final et géographie. Par source d'énergie, le marché est segmenté en thermique, nucléaire et énergies renouvelables. Par utilisateur final, le marché est segmenté en services publics, commercial et industriel, et résidentiel. Par géographie, le marché est segmenté au Royaume-Uni, en Allemagne, en France, en Espagne, en ���ǰ���è����, au Danemark, en ����è���, en Pologne, en Russie et dans le reste de l'Europe. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée, mesurée en gigawatts (GW).

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| ���ܳ���é�������� |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, énergie marémotrice) |

| Services publics |

| Commercial et industriel |

| ��é�������Գپ���� |

| Transport à haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| ���ǰ���è���� |

| Danemark |

| ������ |

| Pologne |

| Russie |

| Reste de l'Europe |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| ���ܳ���é�������� | |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, énergie marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| ��é�������Գپ���� | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport à haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| ���ǰ���è���� | |

| Danemark | |

| ������ | |

| Pologne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie en Europe en 2026 ?

La taille du marché de l'énergie en Europe est de 1,95 térawatt en 2026, et il est prévu qu'il atteigne 2,49 térawatts d'ici 2031.

Quels sont les moteurs de la croissance des capacités à travers l'Europe ?

Les mandats Ajustement à l'objectif 55 et REPowerEU de l'UE, les coûts renouvelables au plus bas historique et l'accélération des retraits du charbon et du nucléaire sont les principaux catalyseurs de croissance.

Quel segment se développe le plus rapidement par utilisateur final ?

La demande résidentielle croît à un TCAC de 10,4 % grâce aux pompes à chaleur, au solaire en toiture et à la recharge de véhicules électriques, dépassant les segments des services publics et industriel.

Pourquoi les interconnecteurs sont-ils essentiels pour la région ?

Les lignes transfrontalières saturées bloquent le transit du surplus d'énergie renouvelable entre les pays, augmentant les coûts de redispatching et réduisant la production.

Quelles sont les principales entreprises ?

EDF, Enel, Iberdrola, RWE et Engie dominent les classements de capacité, tandis qu'Ørsted et Statkraft dominent respectivement les niches de l'éolien offshore et de l'hydroélectricité.

Dernière mise à jour de la page le: