Taille et part du marché français de l'énergie marémotrice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

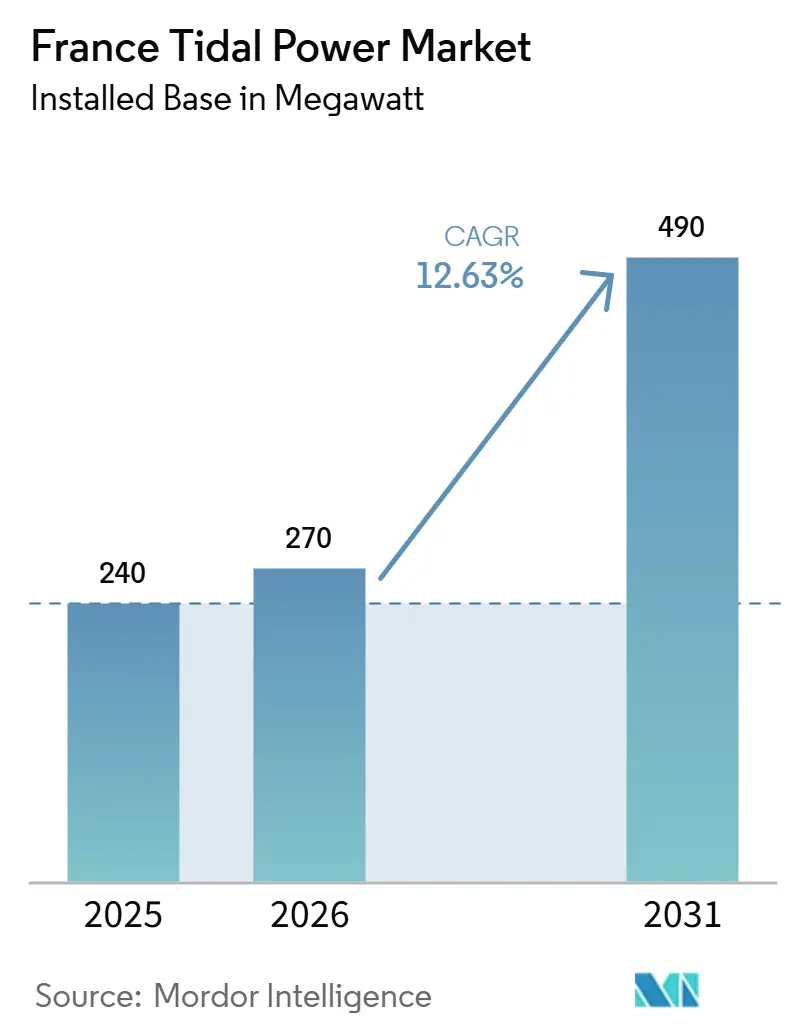

| Taille du marché de l'année de base (2025) | 240 mégawatt |

| Volume du Marché (2026) | 270 mégawatt |

| Volume du Marché (2031) | 490 mégawatt |

| Taux de croissance (2026 - 2031) | 12.63% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché français de l'énergie marémotrice par ���ϲ�����

La taille du marché français de l'énergie marémotrice en termes de base installée devrait passer de 240 mégawatts en 2025 à 270 mégawatts en 2026 et devrait atteindre 490 mégawatts d'ici 2031, à un TCAC de 12,63 % sur la période 2026-2031.

Le cadre politique français est devenu plus défini depuis que le PPE3 s'engage sur 250 MW d'énergie marémotrice à flux et prévoit un premier appel d'offres commercial d'ici 2030, ce qui offre aux développeurs et aux fournisseurs une visibilité plus claire sur le pipeline de projets qu'ils n'en avaient les années précédentes.[1] Normandie Hydroliennes, "La France confirme un objectif de 250 MW d'énergie marémotrice alors que NH1 progresse vers le déploiement industriel," Normandie Hydroliennes, normandiehydroliennes.fr Le marché français de l'énergie marémotrice sort désormais d'une longue phase de démonstration, les parcs FloWatt et NH1 au Raz Blanchard offrant au pays 2 projets visibles capables de valider les méthodes de construction, les performances opérationnelles et la rigueur financière à une échelle plus commerciale. Le financement public du Fonds d'innovation de l'UE et de France 2030 réduit le risque des premiers projets, tandis que l'activité manufacturière locale à Cherbourg aide la chaîne d'approvisionnement à obtenir des commandes récurrentes plutôt que des commandes de prototypes uniques. Le champ concurrentiel reste modéré, mais il se resserre autour d'un petit nombre de développeurs disposant d'un accès au financement, de partenaires industriels et de droits sur les sites, tandis que l'échec de Sabella a montré que la crédibilité technique seule ne suffit toujours pas à garantir la bancabilité à long terme sur le marché français de l'énergie marémotrice. Le coût demeure la principale contrainte, mais la validation indépendante de la trajectoire de NH1 vers un coût inférieur à 100 EUR/MWh à grande échelle conforte l'idée que les effets d'apprentissage et les parcs plus importants peuvent améliorer l'économie du marché français de l'énergie marémotrice au fil du temps.

Principaux enseignements du rapport

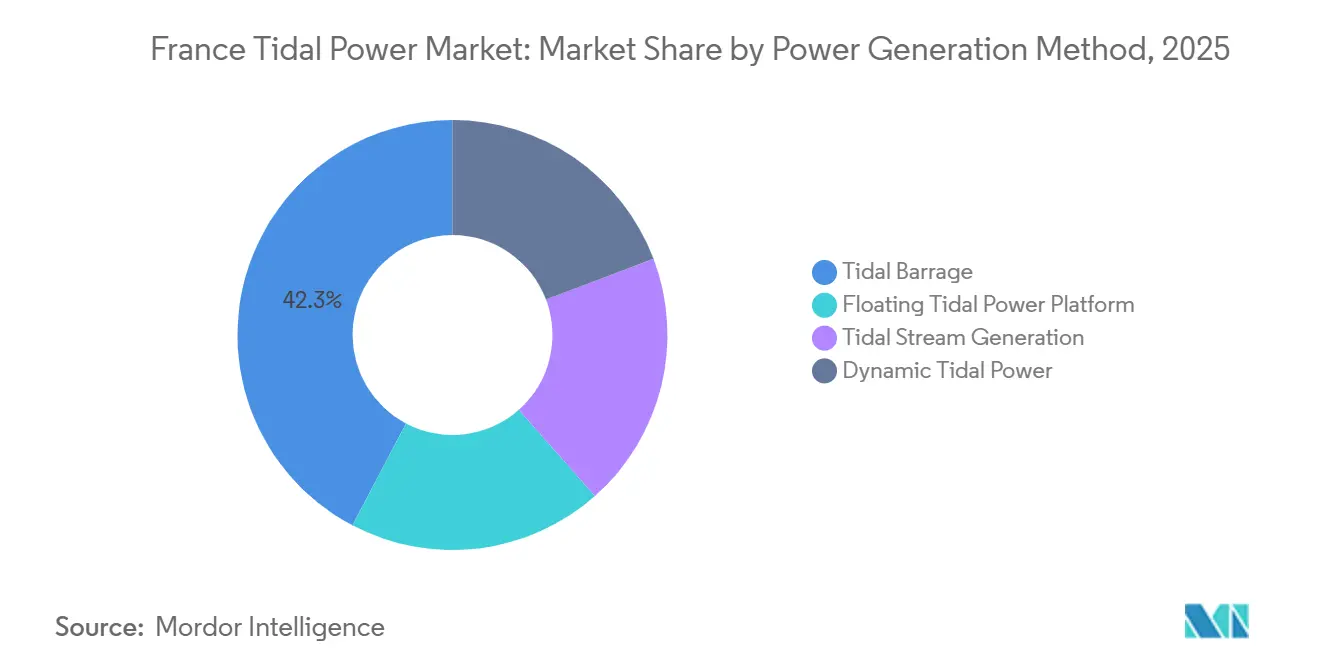

- Par méthode de production d'électricité, le barrage marémotreur détenait une part de 42,3 % de la taille du marché français de l'énergie marémotrice en 2025, tandis que les plateformes marémotrice flottantes devraient se développer à un TCAC de 19,4 % jusqu'en 2031.

- Par convertisseurs d'énergie marémotrice, les turbines à axe horizontal ont capté 61,5 % de la taille du marché français de l'énergie marémotrice en 2025 et devraient également croître à un TCAC de 17,4 % jusqu'en 2031.

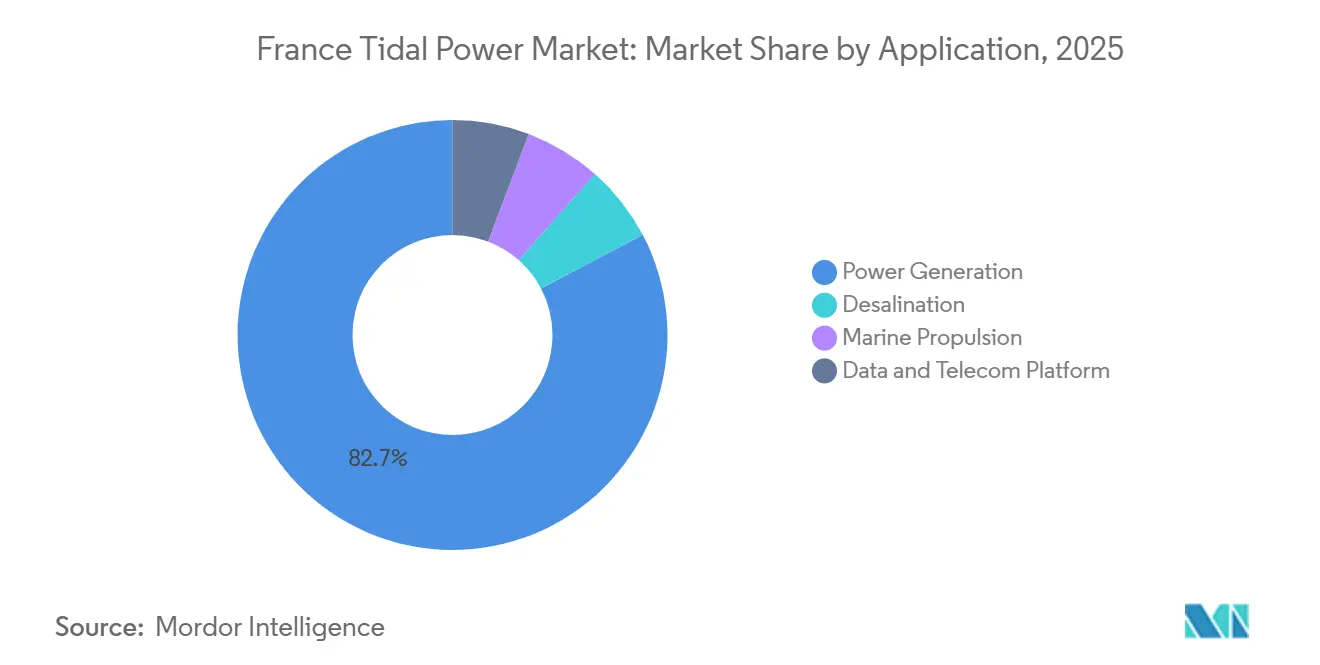

- Par application, la production d'électricité détenait 82,7 % de la part du marché français de l'énergie marémotrice en 2025, tandis que le dessalement devrait se développer à un TCAC de 20,2 % jusqu'en 2031.

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants représentaient 61,2 % de la part du marché français de l'énergie marémotrice en 2025, tandis que le segment industriel devrait croître à un TCAC de 16,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché français de l'énergie marémotrice

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Financement public solide de la R&D marémotrice | +2.5% | Normandie, Bretagne, avec retombées nationales | Moyen terme (2 à 4 ans) |

| Projets à venir à l'échelle commerciale | +3.8% | Côte normande, nord de la Bretagne | Moyen terme (2 à 4 ans) |

| Opportunités de soulagement de la congestion du réseau côtier | +1.8% | Zones côtières atlantiques et de la Manche | Moyen terme (2 à 4 ans) |

| Mandats de décarbonation des clusters maritimes | +1.5% | Cherbourg, Brest, Le Havre, Lorient | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Financement public solide de la R&D marémotrice

La France a consacré des années à développer le marché français de l'énergie marémotrice grâce à un soutien public qui a progressé étape par étape, des essais isolés de dispositifs vers des parcs plus importants capables de tester les méthodes d'installation, de maintenance et les modèles de revenus dans des conditions d'exploitation réelles. Le projet NH1 a seul reçu 31,3 millions d'EUR, soit 34,1 millions d'USD, du Fonds d'innovation de l'UE, et ce soutien s'accompagne du financement de France 2030, ce qui allège la charge pesant sur un premier pilote commercial et envoie aux prêteurs un signal de politique publique plus fort.[2]Commission européenne, "Fiche de projet du Fonds d'innovation 101191445," Commission européenne, ec.europa.euLe même projet a également reçu une validation indépendante de la Banque européenne d'investissement sur sa trajectoire de réduction des coûts, ce qui est important car les futurs projets sur le marché français de l'énergie marémotrice seront jugés non seulement sur la conception des turbines, mais aussi sur la crédibilité de leur trajectoire vers des coûts d'électricité plus bas aux yeux des investisseurs. Le financement public crée également un avantage plus large, car les données environnementales et opérationnelles collectées au Raz Blanchard peuvent être réutilisées par des parcs ultérieurs, ce qui réduit les travaux d'étude en double et raccourcit le cycle d'apprentissage pour chaque nouveau développement. Cela est important sur le marché français de l'énergie marémotrice car les premiers projets supportent une charge d'information élevée, et chaque jeu de données réutilisable facilite l'obtention des permis et le financement du projet suivant. Au fil du temps, cette approche transforme le soutien de l'État d'une simple aide en capital en une base de connaissances partagée qui améliore le profil de risque global du secteur.

Projets à venir à l'échelle commerciale au Raz Blanchard et à Paimpol-Bréhat

Le principal moteur de croissance à court terme sur le marché français de l'énergie marémotrice est le passage des prototypes aux parcs pré-commerciaux au Raz Blanchard et le rôle continu de Paimpol-Bréhat comme site de qualification. La ferme de 17 MW de FloWatt progresse avec 6 turbines HQ 2.8 en cours de construction dans les installations de CMN à Cherbourg, soutenue par 75 millions d'EUR, soit 81,8 millions d'USD, de financement du gouvernement français et un tarif d'achat sur 20 ans, la mise en service étant prévue pour 2028. NH1 ajoute 12 MW supplémentaires dans le même corridor de développement et vise également une mise en service en 2028, ce qui signifie que le marché français de l'énergie marémotrice sera bientôt évalué sur les performances réelles des parcs plutôt que sur les seules données des turbines pilotes. Ces projets comptent au-delà de leurs totaux en mégawatts car ils offrent aux fabricants nationaux, aux fournisseurs sous-marins et aux sociétés de services maritimes des lots de travaux répétables susceptibles de soutenir des coûts unitaires plus bas sur les futurs parcs. Paimpol-Bréhat continue de renforcer cette transition car il offre un site raccordé au réseau où les développeurs peuvent valider les courbes de puissance et le comportement opérationnel dans les conditions marines françaises avant de passer à des projets plus importants. En conséquence, le marché français de l'énergie marémotrice commence à ressembler moins à un ensemble d'expériences d'ingénierie isolées et davantage à un pipeline avec des étapes liées de test, de fabrication et de déploiement.

Opportunités de soulagement de la congestion du réseau côtier

L'accès au réseau émerge comme un avantage pratique pour le marché français de l'énergie marémotrice car la production marémotrice est plus prévisible que la plupart des productions éolienne et solaire, ce qui aide les planificateurs du système à dimensionner les raccordements avec une plus grande confiance. Sur les sites liés au développement du Raz Blanchard, les développeurs sont en mesure de concevoir les besoins de raccordement autour d'une plage de production plus étroite et mieux connue, ce qui réduit le risque de construire une capacité réseau uniquement pour de rares pics de production. Cette prévisibilité améliore également la valeur de chaque point d'interconnexion côtier, en particulier dans les endroits où plusieurs technologies renouvelables se disputent une capacité limitée au même moment. Sur le marché français de l'énergie marémotrice, cela ne supprime pas les défis de raccordement, mais améliore la qualité du profil de production qui atteint le réseau. Il en résulte que les projets marémotreurs peuvent soutenir la planification de l'énergie côtière d'une manière différente des sources intermittentes, ce qui renforce leur dossier même lorsque les coûts de production globaux restent plus élevés. Cet effet est encore en train d'émerger, mais il devient plus pertinent à mesure que le pipeline de projets passe de dispositifs individuels à des parcs capables de fournir une production plus régulière et plus mesurable.

Mandats de décarbonation des clusters maritimes

Les principales zones maritimes françaises apportent un soutien côté demande au marché français de l'énergie marémotrice car les sites industriels proches des côtes recherchent une énergie à faible teneur en carbone qui soit locale, ferme et moins exposée aux fluctuations des prix de gros. Cherbourg est l'exemple le plus clair aujourd'hui car la fabrication de turbines pour FloWatt s'y déroule, ce qui lie le déploiement d'énergie propre à l'activité industrielle régionale plutôt que de traiter les deux comme des agendas séparés. Ce lien industriel local est important car la fabrication maritime, les opérations portuaires et les installations côtières lourdes accordent autant de valeur à la fiabilité de l'approvisionnement qu'au prix global, ce qui donne à l'énergie marémotrice un rôle pratique dans la planification de la décarbonation. Sur le marché français de l'énergie marémotrice, cela crée un lien direct entre l'endroit où se trouve la ressource et l'endroit où pourrait se trouver une partie de la future base de demande. L'effet devrait se renforcer au fil du temps, car les utilisateurs industriels ont tendance à s'engager seulement après avoir vu un soutien politique ferme, des projets visibles et une voie plus claire vers un approvisionnement sous contrat. Une fois ces conditions réunies, le secteur gagne une base de clientèle plus large que les seuls services publics, ce qui devrait soutenir l'économie des parcs plus importants et renforcer les chaînes d'approvisionnement régionales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût nivelé élevé par rapport à l'éolien en mer | -1.5% | National, affectant le financement sur tous les sites | Court terme (≤ 2 ans) |

| Longs cycles d'approbation environnementale | -1.2% | Normandie, Bretagne, golfe du Morbihan | Moyen terme (2 à 4 ans) |

| Historique bancable limité dissuadant les financiers | -1.0% | National | Court terme (≤ 2 ans) |

| Extraction de magnets en terres rares confrontée à l'opposition des ONG | -0.8% | Chaîne d'approvisionnement mondiale, avec pertinence pour la fabrication locale à Cherbourg | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût nivelé élevé par rapport à l'éolien en mer

Le coût élevé de l'électricité reste le principal frein au marché français de l'énergie marémotrice car les projets marémotreurs actuels nécessitent encore des structures de soutien qui reflètent le risque de déploiement en phase précoce et le volume installé limité. Les données fournies situent le coût nivelé de l'énergie marémotrice actuel dans une fourchette de 150 à 350 EUR par MWh, soit 163 à 381 USD par MWh, un niveau encore bien supérieur à la base de coûts attendue des technologies renouvelables en mer plus matures. Des travaux indépendants référencés via Tethys Engineering et ORE Catapult ont montré qu'une réduction significative des coûts dépend du déploiement cumulé, avec au moins 783 MW en France nécessaires pour faire passer la trajectoire des coûts en dessous de 116 EUR par MWh d'ici 2030. Ce seuil est important car l'objectif politique actuel de 250 MW aide le marché français de l'énergie marémotrice, mais il reste en dessous du niveau auquel des effets d'apprentissage manufacturier plus importants et des effets d'échelle de la chaîne d'approvisionnement seraient pleinement attendus. La structure du tarif d'achat de FloWatt suggère que les décideurs reconnaissent ce problème et protègent les premiers parcs de la concurrence directe par les coûts pendant que le secteur accumule du volume. Tant que davantage de mégawatts ne seront pas installés et exploités, le coût continuera de déterminer quels projets avancent en premier et à quelle vitesse le capital privé se sentira à l'aise avec le secteur.

Longs cycles d'approbation environnementale

L'obtention des permis est une autre contrainte majeure pour le marché français de l'énergie marémotrice car les longs cycles d'examen retardent la visibilité des revenus et augmentent les coûts de pré-construction pour les développeurs qui travaillent déjà avec une nouvelle technologie. Les données fournies indiquent que les installations d'énergie en mer en France peuvent prendre 6 ans entre l'attribution du projet et la mise en service, ce qui représente un calendrier difficile à supporter pour les prêteurs et les investisseurs en capital dans un secteur à forte intensité capitalistique. La décision du Conseil d'État de mars 2025 annulant l'autorisation environnementale du projet marémotreur du golfe du Morbihan a montré que le risque d'approbation ne prend pas fin une fois le permis obtenu, car des recours juridiques peuvent encore annuler des années de travaux préparatoires. Sur le marché français de l'énergie marémotrice, ce type d'incertitude affecte le financement autant que la conformité, car les prêteurs veulent généralement une autorisation environnementale définitive avant de s'engager sur une dette à long terme. Cela pénalise également davantage les petits développeurs que les grands car ils ont moins de capacité bilancielle pour supporter de longues périodes de développement. Même lorsque l'orientation politique est favorable, la lenteur des approbations peut freiner la croissance réelle de la capacité en élargissant l'écart entre l'annonce du projet et son exécution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de production d'électricité : le barrage marémotreur domine, les plateformes flottantes redéfinissent la croissance

Le barrage marémotreur représentait 42,3 % de la capacité installée en 2025, ce qui en faisait la plus grande méthode de production d'électricité sur le marché français de l'énergie marémotrice car la France conserve encore une base patrimoniale d'infrastructures de barrage. Cette base installée donne au segment une avance ancrée dans les actifs existants plutôt que dans le flux de projets futurs le plus dynamique. La production marémotrice à flux s'est classée derrière le barrage, mais elle constitue une partie du secteur français de l'énergie marémotrice qui reçoit l'élan commercial le plus clair du pipeline du Raz Blanchard. L'énergie marémotrice dynamique est restée à un stade conceptuel en France, sans position installée significative dans le mix de capacité actuel. Les plateformes marémotrice flottantes devraient se développer à un TCAC de 19,4 % jusqu'en 2031, ce qui en fait le segment de croissance le plus dynamique dans cette répartition. Leur attrait vient de leur capacité à fonctionner dans des eaux plus profondes et à courant plus rapide où les conceptions à fondation fixe sont plus difficiles à déployer, à entretenir ou à mettre à l'échelle. Cela est important sur des sites tels que le Raz Blanchard, où la profondeur d'eau et les conditions d'exploitation peuvent limiter l'utilisation pratique des fondations conventionnelles. En conséquence, les systèmes flottants passent d'une idée d'ingénierie de niche à un véritable levier de croissance pour le marché français de l'énergie marémotrice.

La deuxième partie de l'histoire est opérationnelle plutôt que purement technique, car les systèmes flottants peuvent être assemblés et vérifiés à terre avant le remorquage, ce qui réduit le temps que les équipes doivent passer dans des conditions marines difficiles. Cela est important dans les chenaux à haute énergie où les fenêtres météorologiques sont courtes et les coûts des navires élevés, car une portée de travail en mer plus réduite peut visiblement modifier l'économie du projet. EEL Energy vise des essais marins in situ pour son générateur marémotreur biomimétique de 1 MW d'ici 2026, ce qui montre que de nouvelles approches de plateformes entrent encore dans le domaine même si le marché commence à se consolider autour de développeurs de parcs plus importants. France Energies Marines a également mis en avant des recherches hydrodynamiques et environnementales au Raz Blanchard dans le cadre de ses programmes d'énergie marémotrice à flux, et ces données soutiendront de meilleures décisions de disposition des parcs pour les futurs déploiements de plateformes. En termes pratiques, le segment flottant élargit l'accessibilité des sites pour le marché français de l'énergie marémotrice plutôt que de simplement ajouter une autre catégorie de dispositifs. Il offre également aux développeurs plus de flexibilité sur la stratégie de maintenance car certaines interventions peuvent être réalisées par des procédures de remorquage plutôt que par des travaux lourds de levage en mer. Cette combinaison d'un accès plus large aux sites et de fenêtres d'installation marine plus courtes explique pourquoi les perspectives de croissance sont plus fortes ici que dans le segment du barrage plus mature. Cela suggère également que les futures additions de capacité seront davantage déterminées par la déployabilité et la maintenabilité que par l'infrastructure patrimoniale installée.

Par convertisseurs d'énergie marémotrice : les turbines à axe horizontal dominent à la fois en part et en croissance

Les turbines à axe horizontal détenaient 61,5 % de la capacité installée en 2025 et devraient également croître à un TCAC de 17,4 % jusqu'en 2031, ce qui leur confère une position rare en tant que type de convertisseur à la fois le plus important et le plus dynamique en termes de croissance dans la taille du marché français de l'énergie marémotrice. Cette avance reflète un mélange de maturité technique, d'une plus grande familiarité des prêteurs et d'un alignement direct avec les projets phares français qui progressent désormais vers l'exploitation commerciale. Le projet NH1 est construit autour de turbines Proteus AR3000 d'une puissance nominale de 3 MW chacune avec un diamètre de rotor de 24 mètres, et la trajectoire de coûts du projet a reçu une validation indépendante dans le cadre du processus de la Banque européenne d'investissement. Cela donne à la catégorie à axe horizontal un solide point de référence à un moment où le marché français de l'énergie marémotrice commence à valoriser davantage la bancabilité et la standardisation que la seule nouveauté. La catégorie bénéficie également du fait que les projets plus importants peuvent obtenir des preuves de performance plus structurées de ces machines que d'alternatives moins matures. Dans un marché commercial naissant, cela compte car les développeurs ont besoin de technologies capables de satisfaire simultanément les assureurs, les financeurs publics et les prêteurs. Pour l'instant, les turbines à axe horizontal se rapprochent le plus de cet ensemble d'exigences. Leur montée en puissance continue devrait donc façonner à la fois la chaîne d'approvisionnement et les normes de financement appliquées aux futurs projets.

Les turbines à axe vertical conservent encore un rôle significatif, principalement parce que la conception de HydroQuest est à la base du parc FloWatt et a déjà été testée à Paimpol-Bréhat dans des conditions d'exploitation exigeantes. FloWatt a rapporté une disponibilité totale sur une campagne de 2 ans sur le site d'essai, ce qui donne au concept à axe vertical une crédibilité opérationnelle pratique, même si sa position sur le marché est inférieure à celle des turbines à axe horizontal. Les autres convertisseurs d'énergie marémotrice, y compris les systèmes biomimétiques, restent faibles en termes de capacité installée mais comptent encore car ils élargissent la base d'innovation du secteur français de l'énergie marémotrice. Les travaux d'EEL Energy sur un dispositif à membrane montrent que des architectures alternatives sont encore poursuivies là où les développeurs voient des gains potentiels en termes de capture de flux, de durabilité ou de gestion de la maintenance. Même ainsi, les normes de qualification et les attentes des investisseurs continuent de favoriser les convertisseurs ayant des historiques de test plus solides et des dossiers d'exploitation plus clairs. C'est pourquoi le marché à court terme restera probablement centré sur les familles de turbines les plus établies. Au fil du temps, les convertisseurs alternatifs pourraient trouver leur place dans des applications spécialisées ou des conditions de site difficiles plutôt que dans la première vague de parcs plus importants. L'ensemble des preuves pointe toujours vers les machines à axe horizontal comme conception de référence pour le marché français de l'énergie marémotrice sur la période de prévision actuelle.

Par application : la production d'électricité domine tandis que le dessalement redéfinit les frontières du marché

La production d'électricité représentait 82,7 % de la capacité marémotrice installée en 2025, ce qui en faisait l'application dominante sur le marché français de l'énergie marémotrice car presque tous les projets actifs sont encore construits autour de l'exportation d'électricité vers le réseau. Cette domination est logique à ce stade, car le financement de projet et les mécanismes de soutien public sont plus faciles à structurer autour des ventes d'électricité que des nouveaux cas d'usage. Le dessalement est cependant l'application à la croissance la plus rapide, avec un TCAC projeté de 20,2 % jusqu'en 2031, ce qui montre que le marché français de l'énergie marémotrice commence à s'étendre au-delà de la seule production d'électricité. La raison principale n'est pas une pénurie d'eau à grande échelle en France métropolitaine, mais l'utilité d'une énergie marine prévisible pour les systèmes insulaires et côtiers isolés qui dépendent encore fortement des combustibles importés. La propulsion marine et les plateformes de données et télécommunications restent faibles aujourd'hui, mais les deux segments correspondent mieux au profil de production régulière de l'énergie marémotrice que de nombreuses alternatives intermittentes. La fiabilité compte davantage que le coût unitaire le plus bas dans ces usages, surtout là où les temps d'arrêt ont une pénalité opérationnelle élevée. C'est pourquoi des applications plus petites peuvent encore devenir stratégiquement importantes même si elles ne représentent pas les plus grands blocs de capacité à court terme. Leur croissance élargit le rôle du marché français de l'énergie marémotrice et réduit la dépendance à une seule logique de revenus.

L'opportunité du dessalement se comprend mieux comme un choix au niveau du système pour les communautés isolées plutôt que comme une solution d'eau à grande échelle. Ouessant offre une référence pratique car la turbine D10 y a été maintenue en exploitation sous le contrôle d'Inyanga, assurant l'alimentation du réseau sur un système insulaire où la fiabilité de l'approvisionnement a une valeur évidente au-delà du simple prix de l'énergie. Ce type d'exemple opérationnel soutient le cas du couplage d'une production marémotrice prévisible avec le traitement local de l'eau ou d'autres services essentiels dans des endroits où le remplacement du diesel est important. France Energies Marines a également mis en avant le programme de recherche OPTILE, qui se concentre sur l'optimisation pour l'alimentation de réseaux isolés et aide à définir comment les systèmes hybrides insulaires peuvent être évalués et conçus. En ce sens, le mix d'applications s'élargit car le marché français de l'énergie marémotrice peut servir des communautés ayant besoin d'une infrastructure locale résiliente, et pas seulement de grands services publics souhaitant une production renouvelable en volume. Le segment du dessalement représente donc un changement de cas d'usage autant qu'un changement de technologie. Il montre également comment le secteur peut créer de la valeur là où un service local ferme compte davantage que la parité absolue des coûts avec les énergies renouvelables traditionnelles. Sur la période de prévision, cela devrait maintenir la production d'électricité dominante tout en donnant au dessalement un taux d'expansion beaucoup plus rapide à partir d'une base plus petite.

Par utilisateur final : les services publics ancrent la capacité tandis que la demande industrielle s'accélère

Les services publics et les producteurs d'électricité indépendants détenaient 61,2 % de la capacité marémotrice française en 2025, ce qui signifie qu'ils restent les acheteurs et sponsors de projets de référence sur le marché français de l'énergie marémotrice. Cela reflète la situation de la base de projets actuelle, car les actifs de production liés aux services publics ou financés de manière indépendante restent le moyen le plus simple de faire passer l'énergie marémotrice d'un concept d'ingénierie à un modèle économique raccordé au réseau. EDF reste structurellement important à travers son rôle à Paimpol-Bréhat, où le site d'essai comprend environ 15 km de câble sous-marin et un lien direct avec le réseau électrique français. Ce rôle d'infrastructure compte même lorsqu'EDF n'est pas le développeur de turbines, car l'accès aux essais raccordés au réseau et au savoir-faire maritime détermine qui peut qualifier des équipements à un standard commercial. Le segment industriel devrait croître à un TCAC de 16,7 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché français de l'énergie marémotrice. Cela est étroitement lié aux clusters de fabrication côtiers, notamment autour de Cherbourg, où la production de turbines et l'activité d'ingénierie marine créent un cas d'usage direct plus clair pour l'approvisionnement local en énergie bas carbone. En termes pratiques, le segment industriel croît car certaines installations côtières souhaitent une énergie renouvelable plus ferme que ce que l'éolien et le solaire peuvent fournir seuls. Cela offre aux développeurs marémotreurs une voie possible vers une demande sous contrat au-delà de la voie traditionnelle des services publics.

La demande commerciale est plus faible, mais elle n'est pas négligeable pour le marché français de l'énergie marémotrice car le tourisme côtier, les entreprises portuaires et les opérateurs d'aquaculture font également face à une pression croissante pour gérer les coûts énergétiques et l'exposition carbone. Ces utilisateurs sont moins susceptibles d'ancrer les premiers grands parcs, mais ils peuvent soutenir des structures d'achat diversifiées une fois que les performances opérationnelles sont prouvées et que les prix deviennent plus prévisibles. La présence d'une demande industrielle et commerciale locale contribue également à réduire la dépendance du secteur à une seule classe d'acheteurs, ce qui est important dans un marché encore en maturation. Dans le secteur français de l'énergie marémotrice, cette base de demande plus large pourrait éventuellement améliorer la flexibilité du financement car les prêteurs ont tendance à favoriser les sources de revenus qui ne sont pas liées à un seul mécanisme de politique. Les services publics et les producteurs d'électricité indépendants continueront de dominer le marché à court terme, car ils contrôlent la plupart des droits de développement, des relations avec le réseau et de l'accès au capital. Même ainsi, la demande industrielle devient plus pertinente car elle se situe près de la ressource, près de la chaîne d'approvisionnement et près du défi de décarbonation que le secteur cherche à résoudre. Cela rend le mix d'utilisateurs finaux progressivement plus équilibré, même si la base installée penche encore fortement vers les projets liés aux services publics aujourd'hui. Le changement sera probablement lent, mais il pourrait devenir l'une des évolutions structurelles les plus importantes du marché français de l'énergie marémotrice après la mise en service des premiers parcs pilotes.

Analyse géographique

Segment des turbines à axe horizontal sur le marché français des convertisseurs d'énergie marémotrice

La Normandie devrait porter la majeure partie du développement de capacité sur le marché français de l'énergie marémotrice jusqu'en 2031, le corridor du Raz Blanchard et la côte du Cotentin formant le principal foyer commercial. La preuve la plus claire est le couplage du projet de 17 MW de FloWatt et du projet de 12 MW de NH1, tous deux progressant vers une mise en service en 2028 et donnant à la Normandie la meilleure visibilité de projets à court terme dans le pays. Le soutien public a également été concentré ici, NH1 recevant 31,3 millions d'EUR, soit 34,1 millions d'USD, du Fonds d'innovation de l'UE et FloWatt recevant 20 millions d'EUR, soit 21,8 millions d'USD, du même programme en plus du soutien du gouvernement français. La présence de Cherbourg renforce l'avance de la Normandie en tant que base de fabrication et de services maritimes, ce qui signifie que la région combine qualité de la ressource, activité de projets et soutien industriel en une seule géographie. Cette combinaison donne à la Normandie un avantage qui va au-delà de la seule force brute de la ressource, car les développeurs peuvent s'approvisionner en fabrication, logistique et soutien maritime plus près du corridor de déploiement.

La Bretagne reste la deuxième grande géographie du marché français de l'énergie marémotrice, centrée sur le Raz de Sein et le site d'essai de Paimpol-Bréhat dans les Côtes d'Armor. Paimpol-Bréhat est particulièrement important car c'est un site d'essai de turbines marémotrice en mer à pleine échelle raccordé au réseau national français, avec un historique d'exploitation qui offre aux développeurs une voie pratique vers la qualification des équipements dans des conditions marines réelles. Cela fait de la Bretagne un acteur central pour les travaux de validation, même si elle ne peut pas égaler le pipeline de projets à court terme de la Normandie en mégawatts absolus. La région bénéficie également d'une expérience opérationnelle accumulée, précieuse dans un secteur où la preuve de performance compte autant que la force théorique de la ressource. Les travaux scientifiques sur la zone du Fromveur montrent pourquoi les détails du site comptent, car l'asymétrie locale des courants et les effets du fond marin peuvent influencer la disposition des turbines et l'extraction d'énergie d'une manière qui n'est pas visible sur les seules cartes de ressources globales. Pour le marché français de l'énergie marémotrice, cela signifie que le rôle de la Bretagne n'est pas seulement d'accueillir des projets, mais aussi de réduire l'incertitude technique avant que des parcs plus importants n'avancent ailleurs.

Les sites insulaires forment une partie plus petite mais distincte du marché français de l'énergie marémotrice, Ouessant montrant comment la production marémotrice peut soutenir des systèmes isolés où le remplacement du diesel a une valeur économique et opérationnelle directe. Inyanga Marine Energy Group a repris l'exploitation de la turbine D10 dans le Passage du Fromveur et a obtenu des autorisations jusqu'en août 2028, ce qui maintient la première turbine marémotrice raccordée au réseau en France active et préserve un cas de référence insulaire en direct. Les recherches de France Energies Marines et des programmes maritimes connexes améliorent également la base de preuves pour les effets environnementaux et hydrodynamiques, ce qui est important pour les futurs projets dans des eaux côtières et insulaires sensibles. Ces géographies plus petites ne définiront pas la capacité totale du marché français de l'énergie marémotrice, mais elles pourraient jouer un rôle disproportionné dans la validation de modèles énergétiques locaux hybrides tels que l'électricité combinée au dessalement ou à d'autres services essentiels.

Segment des autres convertisseurs d'énergie marémotrice sur le marché français des convertisseurs d'énergie marémotrice

Le segment des autres convertisseurs d'énergie marémotrice connaît une croissance remarquable sur le marché français des convertisseurs d'énergie marémotrice, avec un CAGR attendu d'environ 86 % au cours de la période 2024-2029. Ce segment englobe des technologies innovantes telles que les turbines à axe vertical, les systèmes à membrane ondulante et des conceptions alternatives qui gagnent en popularité en raison de leurs avantages uniques. Des entreprises comme EEL Power stimulent l'innovation avec leur technologie à membrane ondulante, tandis que les turbines à axe vertical de HydroQuest démontrent des résultats prometteurs dans diverses installations. La croissance explosive du segment est soutenue par des investissements croissants dans la recherche et le développement, notamment à travers des projets soutenus par l'Union européenne visant à diversifier les technologies d'énergie marémotrice. L'avancement de ces technologies alternatives est crucial pour répondre aux exigences spécifiques des sites et aux considérations environnementales que les turbines conventionnelles à axe horizontal ne peuvent pas servir de manière optimale.

Paysage concurrentiel

Principales entreprises sur le marché français de l'énergie marémotrice

Le marché français de l'énergie marémotrice est fragmenté au niveau technologique mais plus concentré au niveau des projets actifs, car seul un petit groupe de développeurs combine actuellement accès aux sites, soutien au financement et plans de livraison crédibles. HydroQuest et Qair font avancer FloWatt, Normandie Hydroliennes dirige NH1, et EEL Energy reste active sur une voie technologique biomimétique alternative, ce qui donne au marché plus d'une voie technique mais pas un champ encombré de développeurs bancables. Des groupes industriels tels que CMN Naval et EDF jouent des rôles clés plus en amont de la chaîne de valeur à travers la fabrication et les infrastructures, ce qui signifie que l'influence sur le marché français de l'énergie marémotrice ne se limite pas aux seuls concepteurs de turbines. Parce que la France est encore dans une phase pré-commerciale, la concurrence est moins déterminée par le seul prix et davantage par la crédibilité d'exécution, la validation technologique et la capacité à convertir le soutien public en actifs opérationnels. Cela maintient une rivalité significative, mais limite également le champ aux acteurs capables de supporter de longs cycles de développement et des travaux maritimes complexes.

Les récents mouvements stratégiques l'illustrent clairement. En 2026, HydroQuest et Qair ont commencé la construction de 6 turbines pour le parc FloWatt de 17 MW dans le chantier de CMN à Cherbourg, ce qui lie le déploiement technologique à la capacité industrielle nationale et donne au projet une base de fabrication visible. Normandie Hydroliennes a également confirmé des activités de livraison actives pour NH1 et vise la clôture financière d'ici décembre 2026, avec une entrée en service prévue pour décembre 2028. La reprise par Inyanga de la turbine D10 à Ouessant a été un autre mouvement notable, car elle a préservé un actif marémotreur opérationnel en France après la liquidation de Sabella et a donné à un acteur externe une plateforme directe à l'intérieur du marché. EEL Energy emprunte une voie différente en poussant son générateur biomimétique vers les essais marins, ce qui montre que des concepts novateurs tentent encore de s'imposer avant que le marché français de l'énergie marémotrice ne se stabilise autour d'un ensemble plus restreint de normes commerciales. Ensemble, ces mouvements montrent un marché où le positionnement stratégique dépend de qui peut prouver sa capacité de livraison, et pas seulement de qui peut présenter la conception la plus originale.

L'échec de Sabella reste un signal concurrentiel important car il a montré à quel point les développeurs mono-actif peuvent être exposés lorsque le financement et le soutien à la mise sur le marché ne sont pas sécurisés. Sur le marché français de l'énergie marémotrice, la préparation au financement et la solidité des permis peuvent être tout aussi décisives que les performances des turbines, surtout lorsque les délais de projet sont longs et que le risque d'installation marine est élevé. Cela avantage les entreprises capables de combiner technologie, partenaires de fabrication, accès aux essais et soutien institutionnel. Cela signifie également que le leadership sur le marché français de l'énergie marémotrice restera probablement entre les mains d'un petit nombre de développeurs et de partenaires capables de passer du succès pilote au déploiement répété sans perdre la discipline financière. Le marché est actif et compétitif, mais il n'est pas encore assez large pour soutenir de nombreux gagnants commerciaux parallèles à grande échelle.

Marché dynamique avec un fort potentiel de croissance

Le marché français de l'énergie marémotrice présente une structure relativement concentrée, dominée par des développeurs spécialisés en énergie marine plutôt que par de grands conglomérats énergétiques. Le marché démontre une tendance croissante à la consolidation à travers des partenariats stratégiques et des accords de partage de technologie, comme en témoignent les collaborations entre des entreprises françaises et britanniques pour tirer parti de capacités complémentaires et d'accès au marché. Le paysage concurrentiel est façonné par la capacité des entreprises à sécuriser des sites de projet, à obtenir les permis nécessaires et à démontrer la fiabilité technologique, les acteurs établis maintenant leur position grâce à de solides portefeuilles de propriété intellectuelle et à des antécédents éprouvés en matière de réalisation de projets.

Le marché est caractérisé par des barrières à l'entrée significatives, principalement en raison des exigences élevées en capital initial et de la nécessité d'une expertise technique spécialisée dans la technologie marine. Les activités récentes de fusions et acquisitions, telles que la restructuration stratégique de SIMEC Atlantis Energy et l'acquisition par Sabella des actifs marémoteurs de GE Renewable Energy, indiquent une tendance à la consolidation du marché visant à réaliser des économies d'échelle et à élargir les capacités technologiques. La présence de multiples initiatives de recherche et développement, soutenues à la fois par des entreprises privées et des institutions publiques, suggère une approche collaborative du développement du secteur plutôt que des dynamiques purement concurrentielles.

L'innovation et la collaboration stimulent le succès sur le marché

Le succès sur le marché français de l'énergie marémotrice dépend de plus en plus de la capacité des entreprises à démontrer la rentabilité et la performance fiable de leurs technologies. Les acteurs en place se concentrent sur l'optimisation de leurs technologies existantes grâce à des matériaux avancés et des systèmes de contrôle, tout en élargissant également leur portefeuille de projets pour réaliser des économies d'échelle. Les leaders du marché renforcent leurs positions en développant des offres de services complètes, notamment des capacités d'exploitation et de maintenance, et en établissant des relations solides avec les parties prenantes locales et les partenaires de la chaîne d'approvisionnement. La capacité à sécuriser des contrats d'achat d'électricité à long terme et à naviguer dans des exigences réglementaires complexes reste cruciale pour maintenir la position sur le marché.

Les nouveaux entrants et les entreprises challengers peuvent gagner du terrain en se concentrant sur des solutions technologiques innovantes qui répondent à des besoins spécifiques du marché, tels qu'une efficacité améliorée ou des exigences de maintenance réduites. Les partenariats stratégiques avec des acteurs établis ou des entités locales peuvent fournir un accès crucial au marché et une crédibilité. Les entreprises doivent également tenir compte de la nature concentrée des sites d'énergie de courant marin appropriés et de la concurrence potentielle d'autres sources d'énergie renouvelable. L'environnement réglementaire, notamment en ce qui concerne la planification spatiale marine et la protection de l'environnement, continue de façonner les opportunités de marché et exige des entreprises qu'elles maintiennent de solides capacités de conformité et des stratégies d'engagement des parties prenantes.

Leaders du secteur français de l'énergie marémotrice

-

Sabella SAS

-

HydroQuest SAS

-

EDF Renewables (actifs marémotreurs)

-

Naval Energies

-

Nova Innovation Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : le PPE3 français confirme une allocation de 250 MW pour l'énergie marémotrice et un premier appel d'offres commercial d'ici 2030. Le Plan pluriannuel de l'énergie français a formellement désigné l'énergie marémotrice à flux comme un pilier du mix énergétique national, offrant au marché français de l'énergie marémotrice une meilleure visibilité pour les futurs investissements dans la fabrication, les turbines et les capacités d'installation.

- Février 2026 : Normandie Hydroliennes fait avancer les activités de livraison de NH1. La société a confirmé des activités de livraison actives pour le parc pilote NH1 de 12 MW au Raz Blanchard, avec une clôture financière ciblée pour décembre 2026 et une entrée en service prévue pour décembre 2028.

Périmètre du rapport sur le marché français de l'énergie marémotrice

L'énergie marémotrice est une forme d'énergie produite par la montée et la descente des marées causées par l'interaction gravitationnelle entre la Terre, le soleil et la lune. Les courants de marée disposant d'une énergie suffisante pour être exploitée se produisent lorsque l'eau passe par un rétrécissement, ce qui la fait accélérer.

Le marché français de l'énergie marémotrice est segmenté par méthode de production, convertisseurs d'énergie, application, utilisateur final et géographie. Par méthode de production, le marché est segmenté en barrage marémotreur, plateforme marémotrice flottante, énergie marémotrice à flux et énergie marémotrice dynamique. Par convertisseurs d'énergie, le marché est segmenté en turbine à axe horizontal, turbine à axe vertical et autres. Par application, le marché est segmenté en production d'électricité, dessalement, propulsion marine et applications de données et télécommunications. Par utilisateur final, le marché est segmenté en services publics et producteurs d'électricité indépendants, secteurs industriel et commercial. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (MW).

| Barrage marémoteur |

| Plateforme flottante d'énergie marémotrice |

| Génération par courant de marée |

| Énergie marémotrice dynamique |

| Turbine à axe horizontal |

| Turbine à axe vertical |

| Autres convertisseurs d'énergie marémotrice |

| Méthode de production d'énergie | Barrage marémoteur |

| Plateforme flottante d'énergie marémotrice | |

| Génération par courant de marée | |

| Énergie marémotrice dynamique | |

| Convertisseurs d'énergie marémotrice | Turbine à axe horizontal |

| Turbine à axe vertical | |

| Autres convertisseurs d'énergie marémotrice |

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité marémotrice en France devrait-elle croître jusqu'en 2031 ?

La capacité installée s'élevait à 270 MW en 2026 et devrait atteindre 490 MW d'ici 2031, ce qui implique un TCAC de 12,63 % sur la période 2026 à 2031.

Qu'est-ce qui stimule l'activité des projets en Normandie ?

La Normandie dispose du pipeline à court terme le plus clair car FloWatt et NH1 progressent tous deux au Raz Blanchard, soutenus par des financements publics européens et français et une solide base d'approvisionnement à Cherbourg.

Quelle technologie est en tête du déploiement aujourd'hui ?

Les turbines à axe horizontal sont en tête avec 61,5 % de la capacité installée en 2025 et constituent également le type de convertisseur à la croissance la plus rapide à un TCAC de 17,4 % jusqu'en 2031.

Pourquoi le dessalement croît-il plus vite que les autres applications ?

Le dessalement part d'une base plus petite, mais il convient aux systèmes insulaires et côtiers isolés où une production marémotrice prévisible peut remplacer les services énergétiques basés sur le diesel.

Quel est le principal défi freinant un déploiement plus large ?

Le coût et l'obtention des permis restent les principaux obstacles, car le coût nivelé de l'énergie marémotrice actuel est encore élevé et les approbations environnementales peuvent prendre des années avant la clôture du financement.

Qui sont les principaux acteurs actifs en France aujourd'hui ?

Les noms actifs les plus visibles dans les données fournies sont HydroQuest, Qair, Normandie Hydroliennes, EEL Energy, EDF, CMN Naval et Inyanga Marine Energy Group.

Dernière mise à jour de la page le: