Taille et Part du Marché des Énergies Renouvelables en République d'Irlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

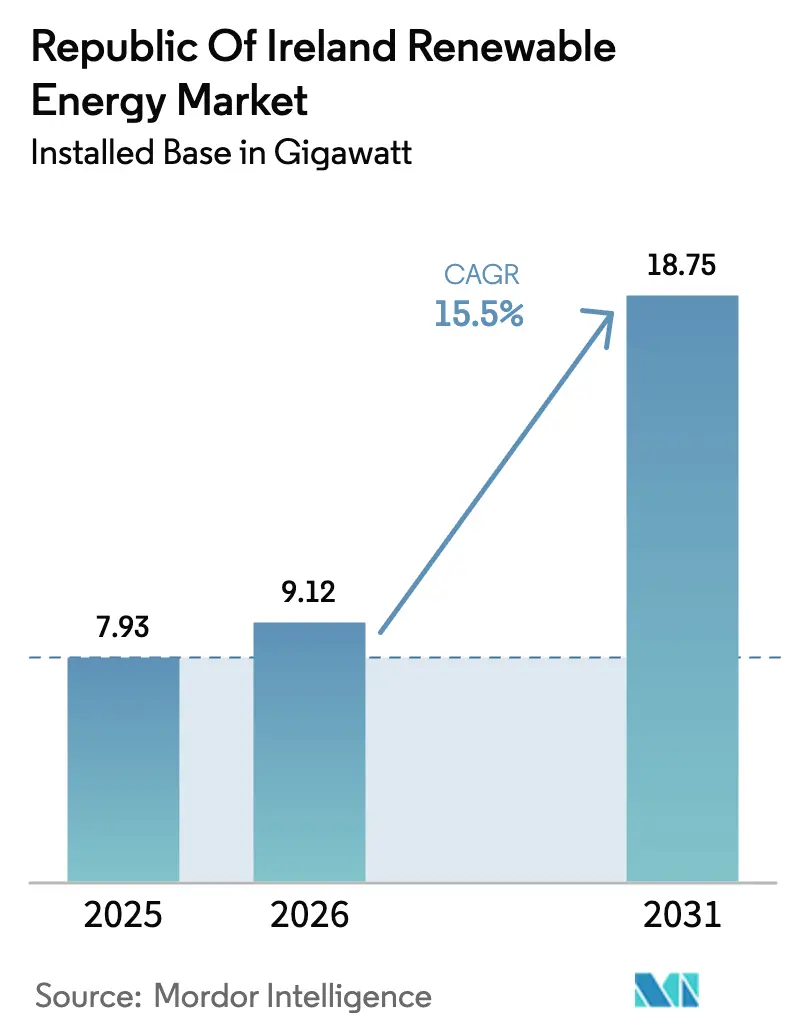

| Taille du marché de l'année de base (2025) | 7.93 gigawatt |

| Volume du Marché (2026) | 9.12 gigawatt |

| Volume du Marché (2031) | 18.75 gigawatt |

| Taux de croissance (2026 - 2031) | 15.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables en République d'Irlande par ���ϲ�����

La taille du Marché des Énergies Renouvelables en République d'Irlande en termes de base installée devrait passer de 7,93 gigawatts en 2025 à 9,12 gigawatts en 2026 et devrait atteindre 18,75 gigawatts d'ici 2031 à un CAGR de 15,5 % sur la période 2026-2031.

Cette trajectoire reflète une transition à l'échelle de l'économie s'éloignant de la dépendance aux combustibles fossiles, avec l'éolien offshore soutenu par des appels d'offres, le solaire à grande échelle sous contrats d'achat d'énergie (PPA) d'entreprises, et l'adoption accélérée de panneaux solaires résidentiels en toiture stimulant les nouvelles additions de capacité. La baisse des prix de référence de l'éolien terrestre, un contrat PPA solaire hyperscale de 72 MW en dessous de 60 EUR par MWh, et un pipeline offshore de 7 GW prévu pour 2028-2031 soulignent davantage la dynamique structurelle du marché des énergies renouvelables en République d'Irlande. Les investissements dans le réseau électrique, prioritaires pour les corridors de transport prêts à l'hydrogène, les améliorations portuaires le long de la Côte Sud, et les énergies renouvelables co-implantées avec des centres de données remodèlent l'économie des projets, tandis que l'écrêtement dans les nœuds côtiers congestionnés et les goulets d'étranglement liés à la planification demeurent des obstacles.

Points Clés du Rapport

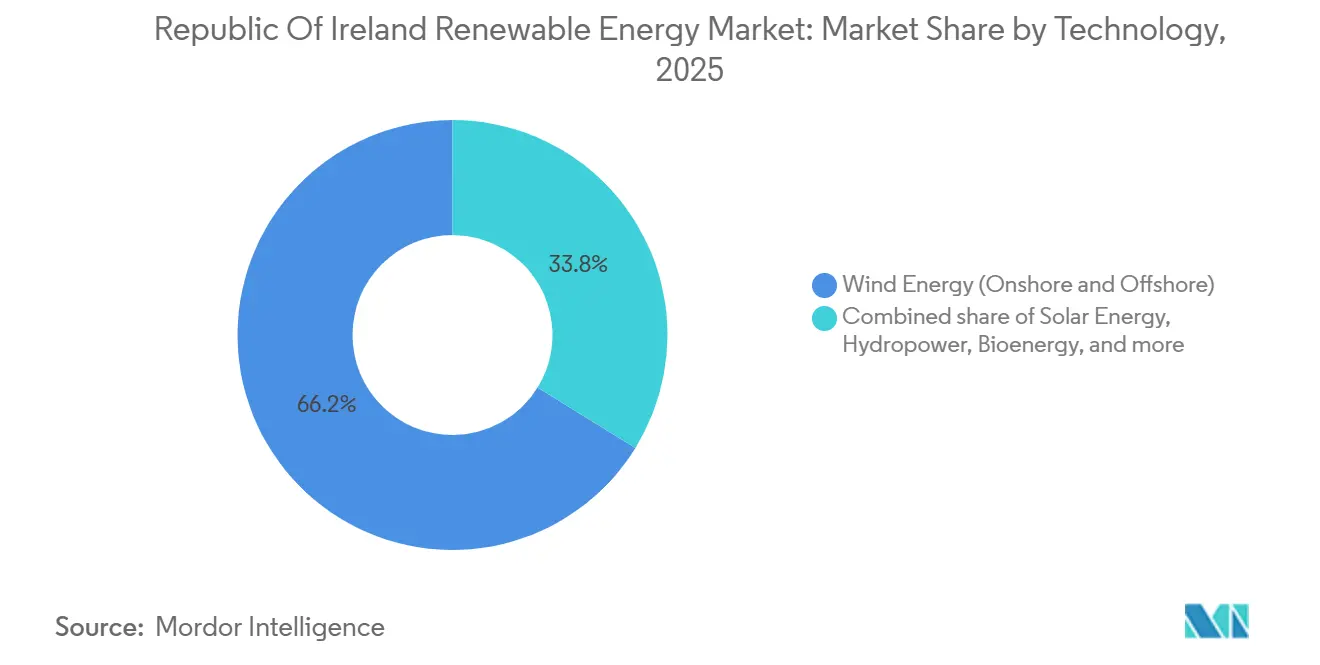

- Par technologie, l'énergie éolienne détenait 66,2 % de la part du marché des énergies renouvelables en République d'Irlande en 2025, et la bioénergie devrait se développer à un CAGR de 90,4 % jusqu'en 2031.

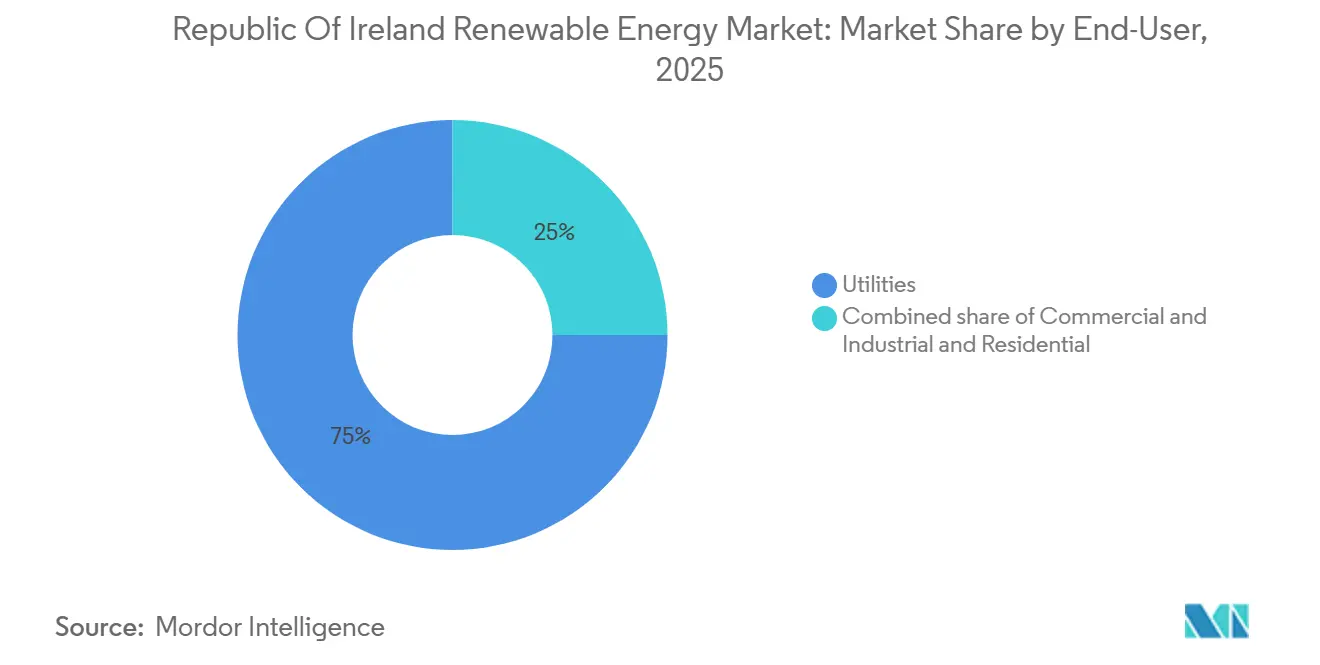

- Par utilisateur final, les services publics contrôlaient 75 % de la capacité installée en 2025, tandis que le solaire résidentiel devrait croître à un CAGR de 25,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables en République d'Irlande

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Accélération de l'Attribution de Licences pour l'Éolien Offshore dans les Mers Celtique et d'Irlande | 4.2% | National, avec concentration sur les côtes Sud et Est | Long terme (≥ 4 ans) |

| Appels d'Offres RESS Soutenus par le Gouvernement | 3.8% | National, gains précoces dans le Munster et le Connacht | Moyen terme (2-4 ans) |

| PPA d'Entreprises Stimulant le Développement du Solaire à Grande Échelle | 2.6% | National, le Leinster et le Munster en tête | Court terme (≤ 2 ans) |

| Investissements dans le Réseau de Transport Prêt à l'Hydrogène | 1.9% | National, corridors prioritaires à l'Est et au Sud | Long terme (≥ 4 ans) |

| Repowering du Parc Éolien Terrestre Vieillissant | 1.7% | National, sites existants à l'Ouest et dans les Midlands | Moyen terme (2-4 ans) |

| Croissance de la Demande Énergétique des Centres de Données dans le Leinster | 1.3% | Leinster, débordement vers les comtés adjacents | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Accélération de l'Attribution de Licences pour l'Éolien Offshore dans les Mers Celtique et d'Irlande

Le pipeline offshore irlandais a atteint 7 GW en 2025, réparti entre des projets à fondation fixe en mer d'Irlande et des parcs flottants dans l'Atlantique. Le premier appel d'offres Tonn Nua de 900 MW en 2024 a été attribué à 150 EUR par MWh, reflétant les coûts plus élevés des premières plateformes flottantes. Le projet Clogher Head de 800 MW d'Ørsted A/S intègre un électrolyseur de 200 MW, convertissant la production excédentaire en hydrogène vert pour les acheteurs industriels.[1]Ørsted A/S, "Aperçu du Projet Éolien Offshore de Clogher Head," ØRSTED.COM, orsted.com Les liaisons transfrontalières avec les concessions de 4,5 GW en mer Celtique du Royaume-Uni créent des options d'exportation, mais les retards dans la cartographie des fonds marins ont reporté 1,2 GW de projets irlandais. La tension dans la chaîne d'approvisionnement pour les câbles dynamiques pourrait repousser plusieurs parcs flottants au-delà de 2030.

Appels d'Offres RESS Soutenus par le Gouvernement

Les appels d'offres RESS 3-5 ont alloué 2,9 GW en 2024-2025, l'éolien terrestre sécurisant 68 % et le solaire 22 %. Les prix de référence de l'éolien terrestre ont baissé de 12 % entre le RESS 3 et le RESS 4, à 72,58 EUR par MWh, signalant des gains d'efficacité et un financement de projet moins coûteux. Les hybrides couplés à des batteries ont capturé 180 MW dans le RESS 5, démontrant le soutien politique aux solutions de capacité ferme. Les attributions Small-Scale RESS inférieures à 5 MW pour les toitures réduisent la dépendance aux réseaux de distribution congestionnés. Cependant, les retards de raccordement au réseau pouvant atteindre 24 mois demeurent une contrainte contraignante pour les projets attribués dans le RESS 3.

PPA d'Entreprises Stimulant le Développement du Solaire à Grande Échelle

Les entreprises hyperscale ont conclu 450 MW de PPA solaires en 2024-2025, le contrat Lenalea de 72 MW de Microsoft établissant un prix de référence inférieur à 60 EUR par MWh.[2]Microsoft Corporation, "Microsoft Signe un PPA d'Énergie Renouvelable en Irlande," MICROSOFT.COM, microsoft.com Les développeurs marchands déploient désormais des modules bifaciaux et des suiveurs à axe unique qui améliorent les rendements de plus de 12 %. Lightsource BP, BayWa r.e. et d'autres préparent 320 MW pour 2026-2027, bien que les objections liées à l'utilisation des terres continuent de ralentir les approbations de planification. La passation de marchés d'entreprises remodèle donc le marché des énergies renouvelables en République d'Irlande en créant un écart de prix entre les acheteurs hyperscale et les petits acheteurs encore dépendants du RESS.

Investissements dans le Réseau de Transport Prêt à l'Hydrogène

Le plan de mise à niveau de 1,2 milliard EUR d'EirGrid oriente les capitaux vers le renforcement de l'interconnecteur Est-Ouest et la construction de postes de transformation compatibles avec l'hydrogène. Les corridors prioritaires dans le Leinster et le Munster permettront au pipeline offshore de 7 GW de se raccorder sans provoquer d'écrêtement une fois les actifs mis en service après 2028. Les hybrides intermédiaires couplés au stockage et les compensateurs synchrones atténuent les écarts de fréquence. La disponibilité du réseau de transport est essentielle pour débloquer les pôles d'hydrogène vert le long de la Côte Sud et alimenter les charges des centres de données.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Congestion du Réseau dans les Nœuds Côtiers du Sud-Ouest et de l'Ouest | -2.4% | Munster et Connacht, comtés côtiers | Moyen terme (2-4 ans) |

| Lenteur des Processus d'Approbation de Planification pour les Grands Projets | -1.8% | National, aigu dans les comtés ruraux | Court terme (≤ 2 ans) |

| Hausse des CAPEX due aux Exigences de Contenu Local et aux Pressions Inflationnistes | -1.5% | National, éolien offshore et plateformes flottantes les plus touchés | Moyen terme (2-4 ans) |

| Options Limitées de Stockage par Pompage-Turbinage et de Stockage de Longue Durée | -1.2% | National, critique pour l'intégration de l'éolien offshore dans le Leinster et le Munster | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Congestion du Réseau dans les Nœuds Côtiers du Sud-Ouest et de l'Ouest

L'écrêtement a dépassé 11 % de la production éolienne disponible en 2024, les lignes 110 kV du Munster peinant à évacuer la production côtière. L'interconnecteur Nord-Sud, retardé à 2028, laisse les développeurs dépendants de batteries localisées telles que le site Aghada de 100 MW d'ESB Generation & Trading, qui absorbe la production excédentaire mais uniquement sur des fenêtres de deux heures. Les capitaux se déplacent vers des sites intérieurs ou vers des projets offshore flottants positionnés plus près des centres de charge.

Lenteur des Processus d'Approbation de Planification pour les Grands Projets

An Bord Pleanála a allongé les délais moyens d'autorisation pour les projets de plus de 50 MW à 22 mois en 2025, dans un contexte de consultations publiques plus importantes.[3]An Bord Pleanála, "Statistiques d'Autorisation des Infrastructures Stratégiques," PLEANALA.IE, pleanala.ie Le calendrier du parc éolien flottant Emerald de Simply Blue Group a glissé d'un an après des études supplémentaires sur la migration des oiseaux. Les développeurs procèdent désormais à des dépôts préalables de données environnementales et de plans d'avantages communautaires, ajoutant 2 à 5 millions EUR en coûts indirects et comprimant les marges sur les sites marginaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Domination de l'Éolien Face à l'Essor de la ������é�Ա��������

L'énergie éolienne représentait 66,2 % de la capacité installée en 2025, et les projets de repowering tels que la mise à niveau de 105 MW à Galway par SSE Renewables ont augmenté la production terrestre sans étendre les emprises foncières.[4]SSE Renewables, "Repowering du Parc Éolien de Galway," SSERENEWABLES.COM, sserenewables.com La taille du marché des énergies renouvelables en République d'Irlande pour l'éolien terrestre devrait atteindre 9,3 GW d'ici 2031 à un CAGR de 9,4 %, tandis qu'un pipeline offshore de 4,2 GW à fondation fixe et de 2,8 GW flottant positionne le segment pour une croissance annuelle de 22,1 %. La capacité de bioénergie, ancrée par 18 nouvelles installations de digestion anaérobie, progresse à un CAGR de 90,4 %, reflétant la demande de production dispatchable qui complète l'éolien et le solaire intermittents. La petite hydroélectricité reste plafonnée à 240 MW, bien que l'extension de 300 MW de Turlough Hill par ESB Generation & Trading doublerait le stockage de longue durée lors de sa mise en service en 2030.

Le développement solaire porté par les entreprises totalise 720 MW installés ou en construction, et la taille du marché des énergies renouvelables en République d'Irlande pour le solaire devrait doubler entre 2026 et 2031. L'énergie océanique conserve un statut pilote ; le projet houlomoteur de 5 MW de DP Energy Ireland Ltd s'appuie sur le soutien du Fonds d'Innovation de l'UE pour ramener les coûts actualisés en dessous de 150 EUR par MWh d'ici la fin de la décennie. La diversification technologique élargit donc le marché des énergies renouvelables en République d'Irlande au-delà de son orientation historique vers l'éolien.

Par Utilisateur Final : Les Services Publics en Tête, le ��é�������Գپ���� s'Accélère

Les services publics détenaient 75 % de la capacité en 2025, mais les ménages comblent l'écart à mesure que les tarifs de rachat du Régime de Soutien à la Microproduction raccourcissent le retour sur investissement du solaire en toiture à moins de neuf ans. Les installations résidentielles ont doublé pour atteindre 8 200 en 2024, et le segment devrait enregistrer un CAGR de 25,4 % jusqu'en 2031, porté par des tarifs de détail élevés atteignant en moyenne 0,32 EUR par kWh. Les acteurs commerciaux et industriels couvrent leurs coûts énergétiques via des actifs derrière le compteur, illustrés par le système solaire de 12 MW de Kerry Group répondant à 18 % de la demande de l'usine.

Les services publics se tournent vers des actifs hybrides qui satisfont aux règles de capacité ferme d'EirGrid. La centrale éolienne-plus-batterie Castlepook de 50 MW d'Energia Group démontre comment l'association de 20 MW de stockage garantit la priorité de dispatch. D'ici 2031, les configurations hybrides pourraient représenter 12 % de la part du marché des énergies renouvelables en République d'Irlande, diluant davantage la domination traditionnelle des parcs éoliens autonomes.

Analyse Géographique

Le Leinster, le Munster et le Connacht représentent 92 % des additions de capacité projetées jusqu'en 2031. Le Leinster reste le plus grand consommateur en raison de la concentration des centres de données, mais un moratoire de raccordement en 2024 redirige les nouveaux projets vers le Munster. La taille du marché des énergies renouvelables en République d'Irlande pour le Munster devrait dépasser 6 GW d'ici 2031, portée par un pipeline offshore de 3,2 GW et le développement de la bioénergie lié à l'agriculture laitière.

Le Connacht accueille 1,2 GW d'éolien terrestre en exploitation mais subit un écrêtement de 14 % dans l'attente de l'interconnecteur Nord-Sud 400 kV en 2028. Les liaisons transfrontalières de l'Ulster permettent des exportations d'électricité vers l'Irlande du Nord, bien que les doubles régimes de planification ajoutent jusqu'à neuf mois aux approbations de projets. Les ports améliorés de Cork, Waterford et Shannon Foynes mobilisent 450 millions EUR d'investissements, plaçant la Côte Sud au centre de l'assemblage offshore flottant.

Les développeurs de centres de données installent 420 MW d'énergies renouvelables co-implantées à Dublin, Meath et Kildare, mais les mises à niveau du réseau d'une valeur de 800 millions EUR ne seront pas opérationnelles avant 2028. Les comtés intérieurs disposant de bonnes ressources éoliennes restent sous-développés, confirmant que la disponibilité du réseau de transport, et non la qualité des ressources, façonnera la prochaine vague du marché des énergies renouvelables en République d'Irlande.

Paysage Concurrentiel

Les cinq plus grands acteurs, SSE Renewables, ESB Generation & Trading, Energia Group, Ørsted A/S et Mainstream Renewable Power Ltd, représentent 58 % de la capacité installée, reflétant une concentration modérée. Les acteurs établis exploitent leur solidité bilancielle pour dominer les attributions RESS, tandis que les nouveaux entrants ciblent des niches telles que l'éolien offshore flottant ou l'énergie houlomotrice. Greencoat Renewables plc et Brookfield Renewable Partners L.P. croissent par acquisitions d'actifs, l'achat de 120 MW pour 180 millions EUR par Greencoat Renewables plc en 2024 élargissant son portefeuille à 580 MW.

Les avancées technologiques redessinent les courbes de coûts : les turbines Vestas V162-6,2 MW dans le repowering de Galway par SSE Renewables offrent des facteurs de capacité supérieurs de 22 % aux unités existantes, et les modules solaires bifaciaux sur le site Milltown de 85 MW de Lightsource BP Renewables améliorent les rendements de 14 %. La conformité aux règles de soutien au réseau DS3 d'EirGrid favorise les projets intégrant des compensateurs synchrones ou des onduleurs formateurs de réseau, valorisant les développeurs techniquement sophistiqués.

Les projets hybrides qui monétisent la production écrêtée via des batteries ou l'électrolyse de l'hydrogène illustrent la diversification stratégique : Castlepook d'Energia Group et l'électrolyseur de Clogher Head d'Ørsted A/S illustrent comment les développeurs convertissent l'énergie excédentaire en nouveaux flux de revenus. À mesure que l'éolien offshore flottant, l'agrivoltaïque et les pôles d'hydrogène arrivent à maturité, l'intensité concurrentielle sur le marché des énergies renouvelables en République d'Irlande est appelée à augmenter.

Leaders du Secteur des Énergies Renouvelables en République d'Irlande

ESB Generation & Trading

SSE Renewables

Statkraft Ireland Ltd

Energia Group

Greencoat Renewables plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : DP Energy Ireland Ltd et ESB Generation & Trading ont dévoilé des plans pour un parc éolien de 100 MW, renforçant la livraison collaborative de projets.

- Mai 2025 : HitecVision et Reinova Partners ont créé une plateforme irlandaise via l'acquisition d'un portefeuille éolien de 166 MW auprès de Greencoat Renewables plc.

- Mai 2025 : L'Irlande a ouvert son cinquième appel d'offres pour les énergies renouvelables (RESS 5) avec des améliorations d'indexation.

- Avril 2025 : Le gouvernement a annoncé 1 milliard EUR pour les liaisons réseau offshore vers la mer Celtique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des énergies renouvelables de la République d'Irlande comme la capacité de production installée totale (en mégawatts et gigawatts) provenant de l'éolien, du solaire photovoltaïque, de l'hydroélectricité, de la bioénergie, de la géothermie et des technologies océaniques émergentes qui alimentent le réseau public ou des dispositifs accrédités de production derrière le compteur. La micro-production à autoconsommation est incluse dès lors qu'elle est enregistrée dans les statistiques nationales.

L'incinération des déchets à des fins énergétiques et le négoce pur de certificats d'énergie renouvelable sont exclus.

Aperçu de la segmentation

- Par Technologie

- Énergie Solaire (PV et CSP)

- Énergie Éolienne (Terrestre et Offshore)

- Hydroélectricité (Petite, Grande, Pompage-Turbinage)

- ������é�Ա��������

- ��é�dzٳ���������

- Énergie Océanique (Marémotrice et Houlomotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- ��é�������Գپ����

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des développeurs, des opérateurs de réseau, des contractants EPC et des fournisseurs d'équipements dans les provinces de Leinster, Munster et Connacht. Les entretiens ont permis de tester des anecdotes relatives aux contraintes de réseau, le comportement des offres aux enchères et les facteurs de capacité après construction, nous permettant d'ajuster les données secondaires avant le verrouillage du modèle.

Recherche documentaire

Nous avons compilé les données de base sur les capacités et les politiques à partir de sources en accès libre telles que la Sustainable Energy Authority of Ireland, le Central Statistics Office, Eurostat, l'Agence internationale de l'énergie et le registre de raccordement de production d'EirGrid. Des signaux économiques plus larges ont été tirés des déclarations budgétaires et des fichiers de change libellés en euros. Les plans de construction propres aux entreprises et les fourchettes de capex typiques ont été examinés via D&B Hoovers et les archives de presse de Dow Jones Factiva, ce qui nous a aidés à établir des références réalistes en matière de calendriers de mise en service et de courbes de coûts.

Les ajouts de capacité installée signalés dans les portails de planification, les avis d'appels d'offres (Tenders Info) et les regroupements de brevets (Questel) ont fourni des indicateurs précoces de la dynamique du pipeline, tandis que des revues scientifiques à comité de lecture ont clarifié les hypothèses de facteur de charge pour l'éolien offshore et le solaire à grande échelle. Cette liste est illustrative ; de nombreuses autres publications et bases de données de niche ont contribué à la validation.

Dimensionnement du marché et prévisions

Une approche descendante, partant de la capacité historique de la SEAI par technologie, est projetée jusqu'en 2030 en utilisant les attributions d'enchères, les offres de raccordement et les taux de réalisation typiques. Les résultats sont recoupés par des agrégations ascendantes sélectives de projets annoncés et des prix de vente moyens échantillonnés multipliés par les ajouts annuels attendus. Les principaux facteurs intégrés dans nos équations comprennent les plafonds de capacité des enchères RESS, les cycles d'attribution de licences offshore, l'adoption des PPA d'entreprise, les délais de construction médians et les jalons prévisionnels de renforcement du réseau. Une régression multivariée avec analyse de scénarios capture les sensibilités aux retards d'autorisation et à l'inflation des capex ; les données manquantes sur la micro-production sont comblées via les taux de pénétration des ventes de panneaux validés lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à une révision par les pairs des analystes, à des contrôles de variance par rapport aux tableaux de bord mensuels de la SEAI et à des vérifications de cohérence des facteurs de capacité. Nous actualisons le modèle annuellement ou dans les quatre semaines suivant tout événement politique ou d'enchère significatif.

Pourquoi la base de référence de Mordor sur le marché des énergies renouvelables de la République d'Irlande est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des métriques, des périmètres et des cadences de mise à jour différents.

Les principaux facteurs d'écart ici sont (i) le périmètre basé sur la capacité de Mordor par rapport à l'orientation sur les revenus d'autres acteurs, (ii) notre inclusion de la micro-production enregistrée, et (iii) l'actualisation annuelle du modèle alignée sur les cycles d'enchères RESS, alors que certains fournisseurs figent leurs hypothèses pendant plusieurs années.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| Base installée de 7,53 GW (2024) | ���ϲ����� | - |

| Valeur de USD 3,9 Md (2023) | Regional Consultancy A | ne comptabilise que le capex des projets ; exclut la micro-production et les réhabilitations hydroélectriques |

| Valeur de USD 0,76 Md (2022) | Trade Journal B | liste technologique plus restreinte ; année de base plus ancienne ; utilise la méthode des revenus basée sur le prix de gros moyen de l'électricité |

Ces comparaisons montrent qu'en ancrant les estimations sur la capacité raccordée au réseau de manière transparente et sur des variables de politique continuellement mises à jour, Mordor fournit une base de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des énergies renouvelables en République d'Irlande en 2026 ?

La capacité installée atteint 9,12 GW en 2026, et il est prévu qu'elle double pour atteindre 18,75 GW d'ici 2031.

Quelle technologie mène les nouvelles additions de capacité sur la période 2026-2031 ?

L'éolien offshore ancre la croissance avec un pipeline de 7 GW, soutenu par des projets à fondation fixe et flottants prévus pour 2028-2031.

Quel régime de soutien sous-tend la plupart des nouveaux projets ?

Le Régime de Soutien à l'Électricité Renouvelable (RESS) a attribué 2,9 GW lors des appels d'offres 3-5 en 2024-2025, offrant des contrats à prix fixe sur 15 ans aux lauréats.

Pourquoi les PPA d'entreprises sont-ils importants en Irlande ?

Les acheteurs hyperscale ont signé 450 MW de PPA solaires en 2024-2025, établissant des prix de référence inférieurs aux niveaux RESS et accélérant l'économie du solaire marchand.

Quel est le principal défi réseau auquel font face les développeurs ?

La congestion dans les nœuds côtiers du Sud-Ouest et de l'Ouest provoque un écrêtement dépassant 11 % de la production éolienne, dans l'attente de mises à niveau majeures du réseau de transport prévues pour 2028.

À quelle vitesse le solaire résidentiel croît-il ?

Les livraisons ont doublé en 2024, et la capacité solaire en toiture résidentielle devrait croître à un CAGR de 25,4 % jusqu'en 2031 dans le cadre du Régime de Soutien à la Microproduction.

Dernière mise à jour de la page le: