Taille et part du marché des énergies renouvelables en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

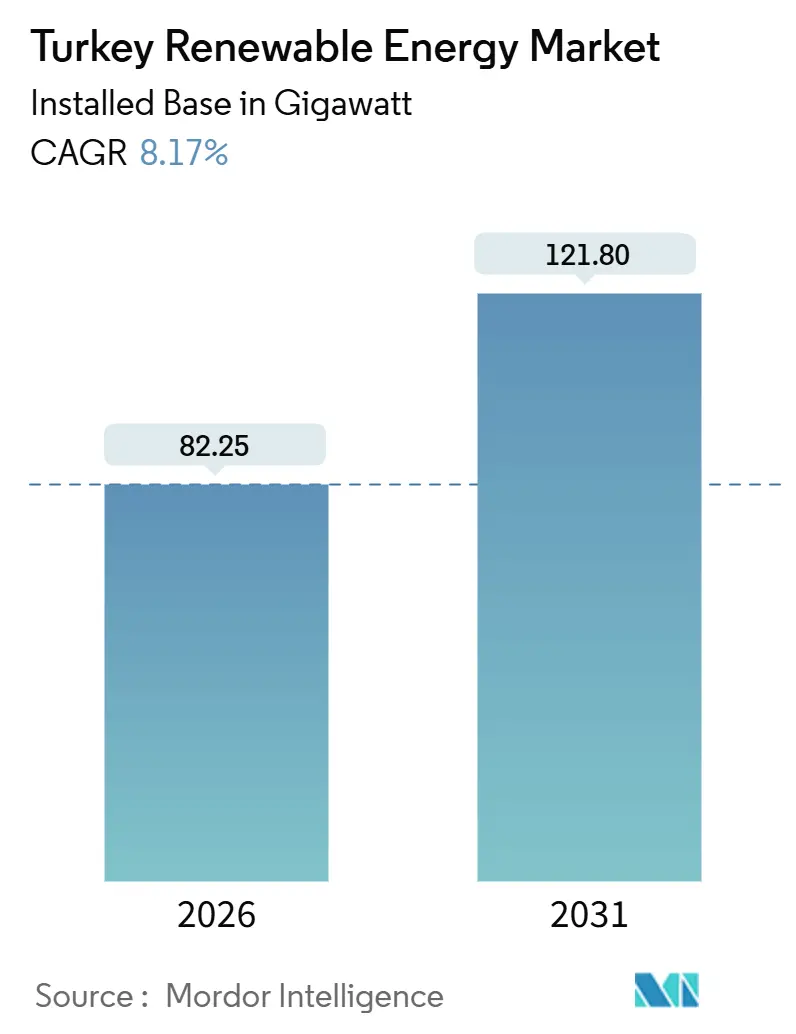

| Volume du Marché (2026) | 82.25 gigawatt |

| Volume du Marché (2031) | 121.80 gigawatt |

| Taux de croissance (2026 - 2031) | 8.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Turquie par ���ϲ�����

La taille du marché des énergies renouvelables en Turquie, en termes de base installée, devrait passer de 82,25 gigawatts en 2026 à 121,80 gigawatts d'ici 2031, à un CAGR de 8,17 % au cours de la période de prévision (2026-2031).

Le marché des énergies renouvelables en Turquie est en expansion, car les appels d'offres solaires se concluent désormais à EUR 32,5–55 par MWh, les contrats d'achat d'électricité (PPA) d'entreprises surpassent les tarifs du réseau, et un mandat de stockage 1:1 commence à accroître les revenus des services auxiliaires. La forte croissance des projets commerciaux et industriels (C&I) non licenciés indique que l'autoconsommation distribuée allège les files d'attente de raccordement au réseau. Les centrales hybrides éolien-solaire lissent la production, améliorent les facteurs de charge et aident le marché des énergies renouvelables en Turquie à contourner les congestions en Anatolie occidentale. Le plan de fabrication solaire de 2,5 milliards USD d'Ankara et les prêts syndiqués de plus d'un milliard USD pour de nouveaux parcs éoliens soulignent l'afflux croissant de capitaux. Toutefois, la dépréciation de la lire, les goulets d'étranglement du réseau de transport et les variations saisonnières de l'hydroélectricité tempèrent l'élan à court terme sur le marché des énergies renouvelables en Turquie.

Principaux enseignements du rapport

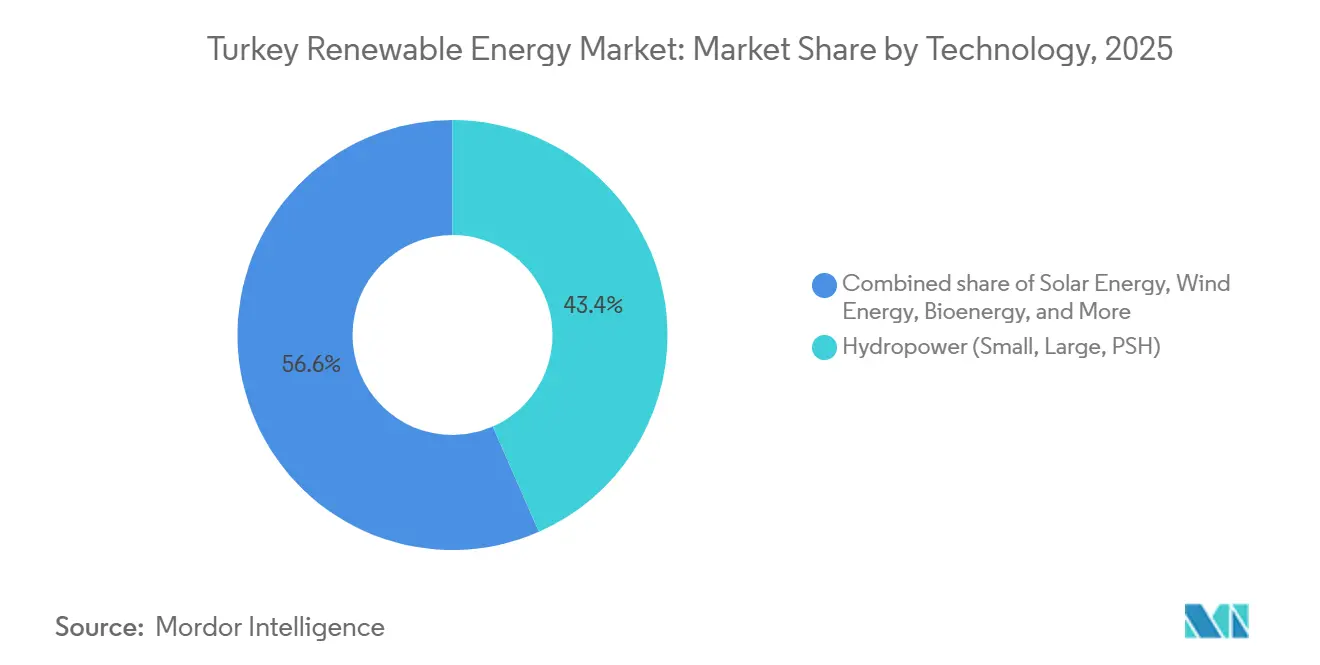

- Par technologie, l'hydroélectricité a dominé avec 43,4 % de la part du marché des énergies renouvelables en Turquie en 2025, tandis que la capacité solaire devrait se développer à un CAGR de 15,0 % jusqu'en 2031.

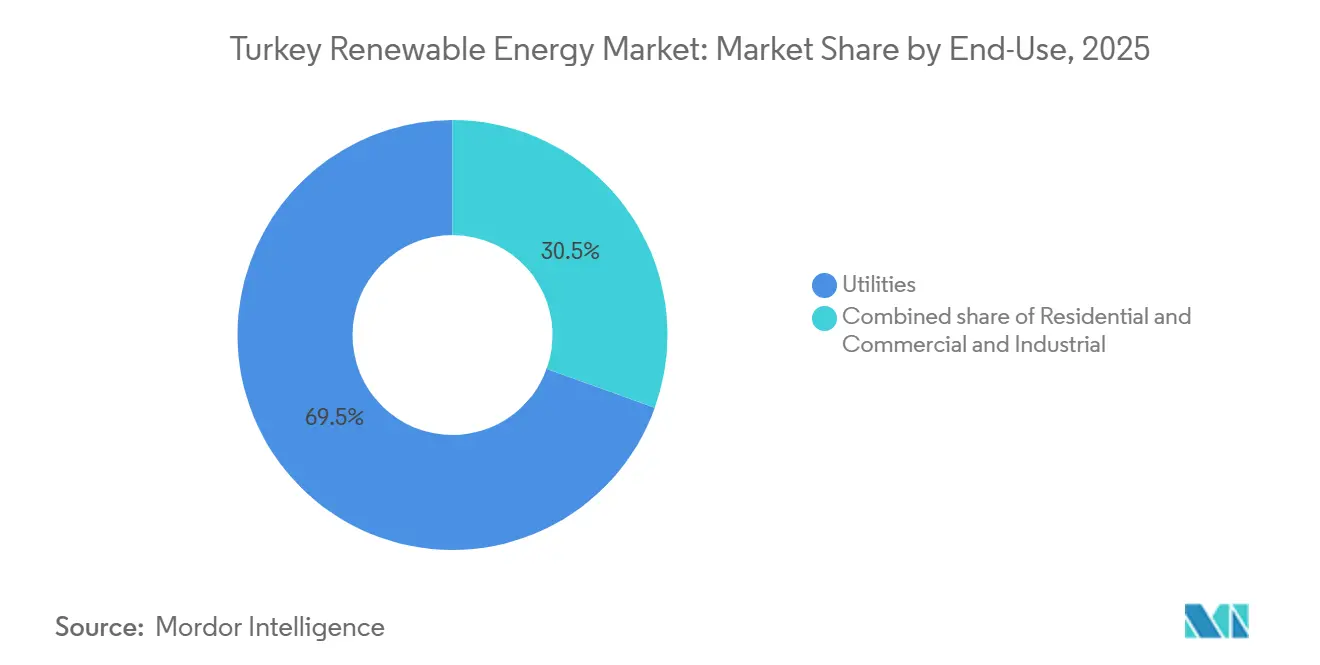

- Par utilisateur final, les services publics représentaient 69,5 % de la taille du marché des énergies renouvelables en Turquie en 2025, tandis que le segment C&I progresse à un CAGR de 9,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Turquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appels d'offres YEKA raccordés au réseau accélérant le déploiement du solaire à grande échelle | +1.8% | National, concentré dans les zones solaires d'Anatolie centrale | Moyen terme (2–4 ans) |

| Déploiement rapide de centrales hybrides éolien-solaire pour optimiser la capacité du réseau existant | +1.2% | Anatolie occidentale, régions de Marmara et de l'Égée | Court terme (≤ 2 ans) |

| Coûts d'importation de gaz échoués stimulant une diversification urgente vers les énergies renouvelables nationales | +1.5% | National | Court terme (≤ 2 ans) |

| Ambitions émergentes d'exportation d'hydrogène vert stimulant les projets éoliens-électrolyseurs | +0.8% | Régions côtières (Marmara, mer Noire, Méditerranée) | Long terme (≥ 4 ans) |

| Essor des PPA d'entreprises mené par les exportateurs de l'automobile et de l'électroménager cherchant la conformité RE100 | +1.0% | Pôles industriels (Istanbul, Bursa, Kocaeli, Izmir) | Moyen terme (2–4 ans) |

| Utilisation de la chaleur géothermique dans les pôles agroalimentaires d'Aydın et Denizli | +0.3% | Anatolie occidentale (Aydın, Denizli, Manisa) | Moyen terme (2–4 ans) |

| Source: ���ϲ����� | |||

Appels d'offres YEKA raccordés au réseau accélérant le déploiement du solaire à grande échelle

Les appels d'offres YEKA ont attribué 1 200 MW d'éolien en janvier 2025 et 800 MW de solaire en février 2025, garantissant un contrat d'achat sur 15 ans à EUR 32,5–55 par MWh.[1]Agence internationale de l'énergie, "Revue des politiques énergétiques de la Turquie 2024," iea.org Les développeurs doivent conclure les accords de raccordement au réseau dans un délai de 18 mois, de sorte que les conglomérats à intégration verticale dominent les attributions, renforçant les avantages d'échelle au sein du marché des énergies renouvelables en Turquie. La capacité solaire a doublé, passant de 11,3 GW en 2023 à 20 GW en 2024, atteignant l'objectif politique de 18 GW avec 18 mois d'avance. Le programme industriel HIT-30 oriente 2,5 milliards USD vers des usines de cellules qui produiront 15 GW annuellement d'ici 2030, soutenant la création d'emplois et la substitution aux importations. À mesure que les appels d'offres compriment les délais et élargissent le contenu local, le solaire à grande échelle restera le catalyseur de croissance le plus rapide sur le marché des énergies renouvelables en Turquie.

Déploiement rapide de centrales hybrides éolien-solaire pour optimiser la capacité du réseau existant

En 2024, les régulateurs ont autorisé les centrales hybrides à sursouscrire les interconnexions de 30 % à condition que le dispatching reste dans la limite contractuelle.[2]Ember Climate, "Tendances des centrales hybrides éolien-solaire en Turquie," ember-climate.org L'association de 100 MW d'éolien avec 30 MW de solaire sur un seul départ améliore les facteurs de charge jusqu'à 12 points de pourcentage et réduit le coût actualisé de l'énergie de 15 %. Environ 1 GW est en service et 3,5 GW en attente, illustrant comment le marché des énergies renouvelables en Turquie convertit les actifs de réseau échoués en revenus. Les centrales hybrides permettent également de se prémunir contre les sécheresses hydroélectriques, car les batteries obligatoires 1:1 décalent la production des pics de midi vers la demande du soir. Cette flexibilité transforme la congestion du réseau de transport d'une contrainte en une opportunité d'ingénierie pour le marché des énergies renouvelables en Turquie.

Ambitions émergentes d'exportation d'hydrogène vert stimulant les projets éoliens-électrolyseurs

La feuille de route hydrogène 2024 vise 2 GW d'électrolyseurs d'ici 2030 et 70 GW d'ici 2053.[3]Plateforme des technologies de l'hydrogène, "Feuille de route nationale de l'hydrogène," hypat-global.org Une subvention de l'UE de 3 millions EUR finance un projet pilote de 10 MW qui injecte de l'hydrogène dans le réseau de gaz. Des études de la Banque mondiale indiquent que l'éolien offshore de Marmara peut produire de l'électricité pour 3 USD/kg d'hydrogène d'ici 2030, concurrençant l'hydrogène gris. Les raffineurs et aciéries nationaux absorberont les premiers volumes, mais les plans d'exportation prévoient 2 millions de tonnes d'ici 2040, positionnant le marché des énergies renouvelables en Turquie comme un pont régional d'hydrogène entre le Moyen-Orient et l'Europe.

Essor des PPA d'entreprises mené par les exportateurs de l'automobile et de l'électroménager cherchant la conformité RE100

Le solaire C&I non licencié a ajouté 8,9 GW entre 2023 et 2024, représentant 90 % du nouveau solaire. Un PPA de 10 ans à EUR 40/MWh est inférieur au prix du réseau de EUR 55/MWh, offrant des économies immédiates et la conformité au Scope 2 pour les exportateurs. Les expéditions automobiles de 32 milliards USD en 2024 font face aux droits de douane carbone de l'UE à partir de 2026, de sorte que les usines de Bursa, Kocaeli et Sakarya s'empressent de sécuriser des certificats d'énergie renouvelable. La ruée du secteur C&I souligne comment la gestion des risques d'entreprise réécrit les courbes de demande au sein du marché des énergies renouvelables en Turquie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion des corridors de transport en Anatolie occidentale limitant les nouveaux raccordements | -0.9% | Anatolie occidentale, régions de Marmara et de l'Égée | Court terme (≤ 2 ans) |

| Volatilité de la lire renchérissant les dépenses d'investissement en turbines et modules importés | -1.1% | National | Court terme (≤ 2 ans) |

| Variabilité saisonnière de l'hydroélectricité due aux cycles de sécheresse du bassin de l'Euphrate | -0.5% | Anatolie du Sud-Est, bassin Euphrate-Tigre | Moyen terme (2–4 ans) |

| Lenteur des procédures d'autorisation environnementale pour les zones de concession éolienne offshore | -0.3% | Mer de Marmara, zones côtières de la mer Noire | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Congestion des corridors de transport en Anatolie occidentale limitant les nouveaux raccordements

Les postes électriques d'Izmir, Manisa et Balıkesir fonctionnent jusqu'à 95 % de leur capacité lors des pics, allongeant les files d'attente de raccordement au réseau jusqu'à trois ans.[4]Banque mondiale, "Projet de transformation du réseau de transport," worldbank.org L'écrêtement a atteint 6 % de la production éolienne potentielle début 2024, érodant les revenus de 15 millions EUR. Les centrales hybrides et les batteries apportent un soulagement partiel, mais la résolution complète attend 1 milliard USD de modernisation des lignes prévue pour 2027. En attendant, la congestion ralentit le rythme de déploiement du marché des énergies renouvelables en Turquie dans ses zones les plus riches en ressources.

Volatilité de la lire renchérissant les dépenses d'investissement en turbines et modules importés

La lire a perdu la moitié de sa valeur entre janvier 2023 et décembre 2024. Une reclassification de la TVA a fait passer le prix des modules à l'arrivée de 0,21 USD/W à 0,51 USD/W, tandis qu'un droit antidumping a ajouté 25 USD/m² sur les panneaux asiatiques. Les systèmes de batteries ont augmenté de 30 % après une surtaxe fiscale, allongeant de deux ans le délai de retour sur investissement. Les prêteurs ont raccourci les durées et augmenté les marges, comprimant les marges des développeurs sur le marché des énergies renouvelables en Turquie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie – Le solaire progresse tandis que l'hydroélectricité plafonne

Le solaire a enregistré les prévisions de CAGR les plus rapides à 15,0 %, doublant à 20 GW en 2024 grâce aux attributions YEKA et à l'autoconsommation C&I. La part de 43,4 % de l'hydroélectricité en 2025 en fait le plus grand bloc, mais les ajouts ralentissent car les meilleurs sites de barrages sont déjà construits et les permis de stations de pompage-turbinage nécessitent plus de 36 mois. L'éolien représente 11,4 % de la capacité et bénéficie de la co-implantation qui améliore les facteurs de charge de 8 à 12 points. La bioénergie fournit 1,5 % de la production, ancrée par l'usine de valorisation énergétique des déchets d'Istanbul. La géothermie couvre 3,2 % avec un potentiel d'utilisation directe dans les pôles agroalimentaires. L'énergie océanique reste absente. L'objectif de 120 GW d'éolien et de solaire pour 2035 signifie que ces deux technologies représenteront plus de 60 % de la taille du marché des énergies renouvelables en Turquie à la fin de la période de prévision.

Le solaire continue de surpasser les autres ressources car la certitude tarifaire, les incitations à la fabrication nationale et l'assouplissement des règles d'implantation s'alignent. La croissance de l'hydroélectricité plafonne à mesure que le contrôle écologique s'intensifie. L'éolien s'accélère là où la capacité du réseau le permet, et les centrales hybrides aident à contourner l'écrêtement. La chaleur directe géothermique alimente les agro-clusters avec une énergie de procédé moins coûteuse. La bioénergie se développe grâce aux contrats de déchets municipaux, diversifiant les matières premières. Ensemble, l'évolution des parts technologiques remodèle le marché des énergies renouvelables en Turquie vers un mix plus équilibré.

Par utilisateur final – Les services publics dominent tandis que l'autoconsommation C&I s'accélère

Les services publics contrôlaient 69,5 % de la capacité en 2025 et bénéficient toujours d'une demande mutualisée et de PPA à long terme. Les mandats réglementaires exigent que les distributeurs d'État atteignent un approvisionnement en énergies renouvelables de 50 % d'ici 2030, de sorte que les pipelines des services publics restent pleins. Le segment C&I, cependant, a progressé de 82 % en 2023-24 après que les règles interzonales ont permis aux usines de contracter du solaire à distance, et il représente désormais 90 % des ajouts annuels de solaire. Le résidentiel en toiture reste modeste compte tenu des délais de retour sur investissement de 11 ans, bien qu'un programme de la Banque mondiale de 1 milliard USD cible 7,5 GW de solaire distribué plus batteries d'ici 2035.

La domination des services publics découle de l'échelle de financement et de la priorité d'accès au réseau. Pourtant, les fabricants orientés à l'exportation s'empressent de sécuriser des attributs d'énergie renouvelable avant que les prélèvements carbone de l'UE n'entrent en vigueur. L'adoption résidentielle augmentera si des exonérations de TVA et des prêts bon marché arrivent. Le glissement vers l'autoconsommation élargit la participation, intégrant des milliers de nouveaux acteurs dans le marché des énergies renouvelables en Turquie.

Analyse géographique

Le parc d'énergies renouvelables de 82,25 GW de la Turquie se concentre là où les ressources, la charge et le réseau se recoupent. L'Anatolie occidentale et Marmara accueillent 45 % de l'éolien, grâce à des vitesses de 7-8 m/s et à une industrie dense. L'Anatolie centrale sécurise 30 % du solaire sur des plaines à fort ensoleillement. Les barrages du Sud-Est fournissent 40 % de l'hydroélectricité mais font face à un stress hydrique, avec un débit en baisse de 15-20 % lors des sécheresses. Les eaux de la mer Noire et de Marmara recèlent un potentiel offshore de 10 GW, mais les procédures d'autorisation sont en retard. Le terrain accidenté de l'Anatolie orientale limite les projets malgré des vents forts. Les puits géothermiques méditerranéens d'Aydın et Denizli promettent de la chaleur pour l'agroalimentaire.

La croissance régionale est orientée vers l'avenir. Le solaire d'Anatolie centrale pourrait augmenter de 16 à 18 % par an jusqu'en 2031. Les corridors occidentaux absorberont 40 % du nouvel éolien une fois que 800 km de modernisations de lignes seront achevés en 2027. L'hydroélectricité dans le Sud-Est croît en dessous de 2 % car les sites viables sont rares. Les zones offshore pourraient ajouter 2 à 3 GW si des licences émergent d'ici mi-2026. Sans clarté réglementaire, les côtes riches en ressources attendent, contraignant la diversification géographique du marché des énergies renouvelables en Turquie.

Paysage concurrentiel

Les cinq premiers acteurs, İçtaş, Kalyon, Zorlu, Enerjisa et Limak, détiennent 30 à 35 % de la capacité, laissant de la place à plus de 200 entreprises plus petites. Enerjisa ajoutera 1 GW début 2026 après un prêt de 1 milliard USD, portant son ratio d'énergies renouvelables à 60 %. L'euro-obligation verte de Limak refinance 1 141 MWe et soutient des projets pilotes agrivoltaïques. Polat et Kontrolmatik sont pionniers dans le stockage, installant respectivement la plus grande batterie de 4 MWh de Turquie et contractant 1 GWh d'éolien plus stockage. L'usine de nacelles d'Izmir de Siemens Gamesa répond à 30 % de la demande en turbines et signale l'élan de la localisation.

La maîtrise de l'ingénierie hybride et le contenu national déterminent les succès aux appels d'offres car le mandat de stockage 1:1 accroît la complexité. La politique HIT-30 exonère de TVA lorsque les modules sont fabriqués à 100 % en Turquie, poussant à l'intégration en amont vers le polysilicium. L'éolien offshore reste ouvert ; aucune entreprise ne détient encore de permis, de sorte que les premiers entrants qui maîtrisent les études d'impact environnemental pourraient sécuriser des concessions premium à Marmara. Une fragmentation modérée et des seuils techniques croissants définissent la concurrence sur le marché des énergies renouvelables en Turquie.

Leaders du secteur des énergies renouvelables en Turquie

İÇ İçtaş Energy Investment Holding

Enerjisa Üretim

Kalyon Enerji

Sanko Energy Group

Polat Enerji Yatirimlari A.Ş.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ANDRITZ a décroché un contrat d'équipement de plusieurs dizaines de millions d'euros pour la centrale hydroélectrique d'Incir.

- Avril 2025 : Nordex a signé deux commandes de turbines éoliennes avec Enerjisa Üretim, approfondissant la localisation.

- Avril 2025 : Astronergy et ses homologues turcs ont dévoilé une initiative de fabrication de cellules solaires de 2,5 milliards USD.

- Mars 2025 : Wison a remporté l'étude de faisabilité avant-projet (FEED) pour la première usine de biogaz en méthanol de Turquie, diversifiant les usages de la bioénergie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude recense chaque générateur renouvelable connecté au réseau mis en service en Turquie et certifié par l'Autorité de régulation du marché de l'énergie, les installations hydroélectriques, éoliennes, solaires PV, géothermiques et bioénergétiques, exprimées en capacité installée (gigawatts) plutôt qu'en chiffre d'affaires.

Exclusion du périmètre : les kits de toiture hors réseau inférieurs à 10 kW, les projets de stockage autonomes et les électrolyseurs à hydrogène alimentés par des énergies renouvelables ne sont pas inclus.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, stations de pompage-turbinage)

- ������é�Ա��������

- ��é�dzٳ���������

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- ��é�������Գپ����

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des producteurs d'électricité indépendants, des contractants EPC, des inspecteurs du code de réseau et des conseillers financiers dans les régions de Marmara, d'Anatolie centrale et de la mer Égée. Les discussions ont permis de valider les facteurs de capacité moyens, les hypothèses de prix des offres YEKA et la part probable des retrofits hybrides solaire-éolien, comblant ainsi les lacunes laissées ouvertes par les sources documentaires.

Recherche documentaire

Nous avons commencé par des téléchargements quotidiens des courbes de charge annuelles et des registres d'installations de TEIAS, des dossiers d'appels d'offres YEKA du ministère de l'Énergie et des bases de données de licences EPDK, qui révèlent les dates réelles de mise en service et les puissances nominales. Les tendances ont été recoupées avec l'IEA Renewables Tracker, les bilans mensuels d'électricité d'Eurostat et les codes d'importation de turbines et de modules UN Comtrade. Des bibliothèques payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des informations au niveau des entreprises sur les coûts de projet et les délais d'exécution. Ces exemples illustrent, sans pour autant épuiser, le corpus de preuves secondaires exploité pour cadrer les signaux d'offre, de demande et de politique.

Dimensionnement du marché et prévisions

Un modèle de construction de capacité descendant (top-down) part des données historiques de production et d'échanges, puis intègre la capacité du pipeline approuvé et les délais de construction typiques. Des vérifications ascendantes (bottom-up) sélectionnées, des consolidations de bilans d'utilités et des calculs d'ASP par MW échantillonnés garantissent la plausibilité physique avant l'ajustement des totaux. Les variables clés comprennent les mégawatts mis aux enchères, les volumes d'importation de modules, les indices CAPEX ajustés en fonction de la devise, le facteur de capacité moyen par technologie et les taux d'inscription aux tarifs de rachat. Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette les ajouts jusqu'en 2030, tandis que la croissance du PIB et la volatilité de la Lire agissent comme des facteurs exogènes. Les écarts résiduels dans les sous-segments sont lissés à l'aide de ratios d'adoption conservateurs convenus lors d'appels d'experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux mises à jour trimestrielles de l'IEA et de TEIAS ; les anomalies déclenchent des vérifications auprès des répondants d'origine. Deux analystes examinent chaque modèle avant validation. Nous actualisons les chiffres annuellement et publions des ajustements intermédiaires si les résultats des politiques ou des appels d'offres modifient la référence.

Pourquoi la référence de Mordor en matière d'énergie renouvelable en Turquie résiste à l'examen

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des métriques, des années de base ou des découpages de segments distincts. Nous ancrons notre référence de 73,74 GW pour 2025 à une capacité vérifiée par le régulateur et à un filtre de pipeline transparent, qui élimine tôt les licences abandonnées.

Les principaux facteurs d'écart comprennent la question de savoir si les futurs cycles YEKA sont comptabilisés à l'attribution ou à la mise en service, si la petite hydroélectricité est exclue, et si les valeurs sont exprimées en dollars plutôt qu'en mégawatts, chaque choix faisant varier les totaux de manière notable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 73,74 GW (2025) | ���ϲ����� | - |

| 58,7 GW (2024) | Global Consultancy A | Année de base antérieure et omission de la capacité sous licence non encore construite, réduisant le potentiel solaire et éolien |

| USD 12,53 Md (2024) | Regional Consultancy B | Rapporte uniquement les revenus des équipements, mélange CAPEX et OPEX, et convertit en dollars, masquant la croissance de la capacité |

| USD 11,36 Md (2022) | Market Intelligence C | Utilise une date de clôture précoce et limite le périmètre aux toitures résidentielles et commerciales, excluant les actifs de production d'utilité publique |

Cette comparaison montre qu'une fois le type de métrique, l'étendue du périmètre et la fréquence d'actualisation alignés, la référence équilibrée et ancrée sur le régulateur de Mordor offre aux décideurs le point de départ le plus fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des énergies renouvelables en Turquie en 2026 ?

La capacité installée atteint 82,25 GW et est en bonne voie pour atteindre 121,80 GW d'ici 2031.

Quelle ressource connaît la croissance la plus rapide jusqu'en 2031 ?

Le solaire est en tête avec un CAGR de 15,0 % porté par les appels d'offres YEKA et l'autoconsommation C&I.

Pourquoi les fabricants turcs signent-ils des PPA d'entreprises ?

Les PPA solaires sur dix ans proches de EUR 40/MWh surpassent les tarifs du réseau et aident les exportateurs à respecter les règles carbone de l'UE.

Qu'est-ce qui retarde les projets éoliens offshore ?

Des études d'impact environnemental pouvant aller jusqu'à 24 mois et un cadre de licences non défini ralentissent les investissements dans les zones de Marmara et de la mer Noire.

Comment la congestion du réseau affecte-t-elle les nouveaux projets ?

Les postes électriques de l'Ouest fonctionnent près de leur capacité maximale, allongeant les files d'attente de raccordement à trois ans et portant l'écrêtement à 6 % de la production éolienne.

Dernière mise à jour de la page le: