Taille et Part du Marché de l'Énergie Solaire au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Volume du Marché (2026) | 20.85 gigawatt |

| Volume du Marché (2031) | 32.5 gigawatt |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Solaire au Royaume-Uni par ���ϲ�����

La taille du Marché de l'Énergie Solaire au Royaume-Uni en termes de base installée devrait passer de 20,85 gigawatts en 2026 à 32,5 gigawatts d'ici 2031, à un CAGR de 9,28 % au cours de la période de prévision (2026-2031).

L'économie de parité réseau favorise désormais les projets marchands à grande échelle, tandis que la demande en toiture s'accélère sous l'effet de tarifs et de codes de construction favorables. Des règles de raccordement flexibles, la hausse des accords d'achat d'électricité (PPA) d'entreprise et le stockage compétitif en termes de coûts orientent les capacités vers les régions bénéficiant d'un ensoleillement favorable et d'une capacité de distribution disponible. Les engagements politiques en faveur d'un système électrique propre d'ici 2030, associés aux investissements dans les toitures du secteur public, ont élargi les opportunités pour les développeurs à toutes les échelles. La diversification des chaînes d'approvisionnement, les projets pilotes agrivoltaïques et les concepts de solaire flottant émergent comme des axes de croissance stratégiques à mesure que les contraintes foncières et de réseau se resserrent.

Principaux Enseignements du Rapport

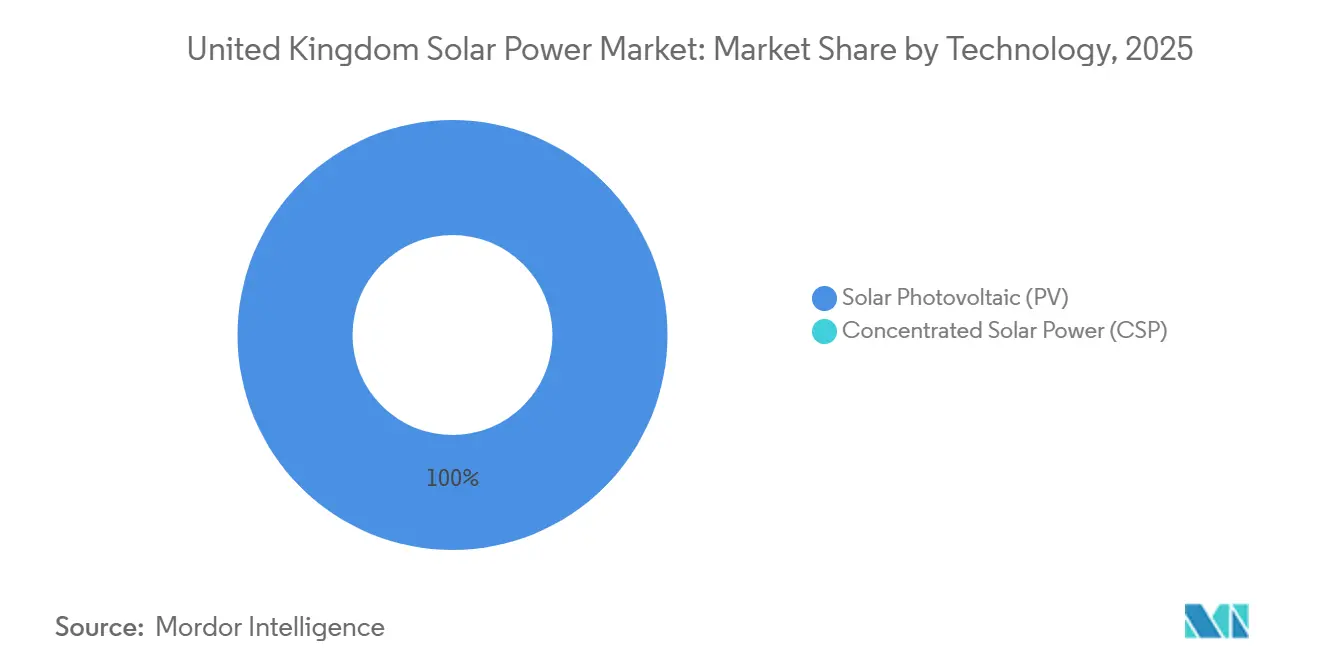

- Par technologie, les modules photovoltaïques ont maintenu 100 % de la part du marché de l'énergie solaire au Royaume-Uni en 2025 ; les produits photovoltaïques affichent un CAGR de segment de 9,28 % jusqu'en 2031.

- Par type de réseau, les actifs connectés au réseau représentaient 97,1 % de la taille du marché de l'énergie solaire au Royaume-Uni en 2025 ; les systèmes hors réseau devraient croître à un CAGR de 15,4 % entre 2026 et 2031.

- Par utilisateur final, les centrales à grande échelle ont capté 72,9 % de la taille du marché de l'énergie solaire au Royaume-Uni en 2025, tandis que les installations résidentielles devraient croître à un CAGR de 20,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Énergie Solaire au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Extension des Certificats d'Obligation d'Énergie Renouvelable (ROC) et PPA d'Entreprise | +1.8% | Angleterre, Écosse (clusters industriels) | Moyen terme (2-4 ans) |

| Atteinte de la Parité Réseau dans les Projets à Grande Échelle | +2.1% | Angleterre (Sud-Est, Sud-Ouest, Est), Pays de Galles | Court terme (≤ 2 ans) |

| Réforme du Gestionnaire de Réseau de Transport National (ESO) Favorisant le Solaire Distribué | +1.4% | Angleterre (régions contraintes par la distribution), Écosse | Moyen terme (2-4 ans) |

| Économie du Solaire Couplé aux Batteries Améliorée par le Code de Raccordement Flexible d'Ofgem | +1.9% | Angleterre, Écosse, Pays de Galles | Court terme (≤ 2 ans) |

| Demande Croissante pour l'Agri-PV afin de Décarboner le Secteur Agricole du Royaume-Uni | +0.7% | Angleterre (Est, Sud-Ouest), Pays de Galles, Écosse | Long terme (≥ 4 ans) |

| Incitations à la Localisation de la Chaîne d'Approvisionnement des Équipementiers dans le Cadre de la Stratégie Zéro Émission Nette du Royaume-Uni | +0.5% | Angleterre (pôles manufacturiers), Écosse | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'Extension des Certificats d'Obligation d'Énergie Renouvelable Stimule les PPA d'Entreprise

La fenêtre des ROC jusqu'en mars 2027 soutient les PPA d'entreprise de 10 à 15 ans, permettant aux fabricants et aux centres de données de se couvrir contre la volatilité des prix de gros tout en respectant les obligations de divulgation. Les clusters de demande industrielle en Écosse et en Angleterre absorbent la production de milieu de journée, réduisant les risques d'écrêtement. Le plancher des ROC réduit le risque sur les flux de trésorerie initiaux, débloquant le financement bancaire pour les développeurs de taille intermédiaire, mais une ruée vers la mise en service est attendue avant l'extinction du mécanisme. Sans des cycles de CFD plus importants, l'activité post-2027 pourrait s'affaiblir.[1]DESNZ, "Plan d'Action pour une Énergie Propre 2030," DESNZ.gov.uk

L'Atteinte de la Parité Réseau dans les Projets à Grande Échelle Accélère le Solaire Marchand

Des coûts actualisés inférieurs à 0,045 GBP par kWh en 2024 permettent aux projets du sud de l'Angleterre de s'appuyer sur les revenus du marché de gros, des avantages intégrés et des services auxiliaires. Les modules bifaciaux et les suiveurs à axe unique améliorent les rendements, comme le démontre le site de York de GRIDSERVE, qui intègre 27 MW de stockage pour capter plusieurs sources de valeur.[2]Energy Storage News, "GRIDSERVE Finalise le Solaire Subvention-Libre Plus Stockage," energystoragenews.com La viabilité marchande concentre les pipelines dans les comtés à fort ensoleillement, attirant les capitaux institutionnels et réduisant le risque politique.

La Réforme du Gestionnaire de Réseau de Transport National (ESO) Favorise la Participation Distribuée

Les enchères de capacité localisées donnent désormais la priorité au solaire connecté à la distribution, raccourcissant les files d'attente et réduisant les charges pour les parcs de 10 à 50 MW qui soulagent la demande locale. Les développeurs redessinent les plans de sites pour s'adapter aux seuils de 11 kV ou 33 kV et associent le stockage pour se qualifier aux accords flexibles. Le futur Plan Spatial Énergétique pourrait codifier cette orientation vers le solaire distribué urbain et périurbain.

L'Économie du Solaire Couplé aux Batteries Améliorée par le Code de Raccordement Flexible

Le partage des limites d'exportation permet de surdimensionner le solaire et de stocker le surplus pour les pics du soir, lorsque les prix sont 40 à 60 % plus élevés. La capacité solaire couplée aux batteries a bondi de 122 % au cours des neuf premiers mois de 2025, les projets cumulant les revenus du marché de gros, de la réponse en fréquence et du marché de capacité. Des systèmes de gestion de l'énergie sophistiqués sont désormais standard pour respecter les plafonds d'exportation en temps réel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes d'Aménagement du Territoire dans le Cadre National de Politique de Planification de l'Angleterre | -1.2% | Angleterre (comtés agricoles) | Moyen terme (2-4 ans) |

| Congestion du Réseau et Longs Délais d'Attente pour les Raccordements dans le Nord de l'Angleterre | -1.5% | Nord de l'Angleterre, Écosse | Court terme (≤ 2 ans) |

| Risque de Dépendance aux Importations de la Chaîne d'Approvisionnement en Modules au Silicium du Xinjiang | -0.6% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Volatilité des Prix d'Exercice des CFD Limitant la Bancabilité des Petits Projets | -0.8% | Angleterre, Pays de Galles, Écosse | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les Contraintes d'Aménagement du Territoire Freinent l'Expansion

Les classifications des terres agricoles entravent le développement solaire sur les sols de Grade 1 à 3a, prolongeant les délais d'approbation à 18-24 mois. Les projets dans le Somerset et le North Yorkshire font face à des refus, sauf si un usage mixte ou une implantation sur friche est démontré. Les coûts élevés de dépollution des décharges réduisent encore les marges, poussant les développeurs vers le Pays de Galles et l'Écosse.[3]DESNZ, "Révision du Cadre National de Politique de Planification 2024," DESNZ.gov.uk

Risque de Dépendance aux Importations de Silicium du Xinjiang

Les règles de traçabilité issues de la loi américaine sur les Ouïghours se répercutent sur les achats européens, incitant les acheteurs britanniques à auditer les fournisseurs de premier rang. Les coûts des modules pourraient augmenter de 3 à 5 % si des sources alternatives de polysilicium sont imposées, comprimant les PPA à prix fixe. Une diversification des approvisionnements ou un assemblage national permettrait de réduire cette exposition.[4]Ofgem, "Résultat de la Consultation sur la Réforme des Raccordements," Ofgem.gov.uk

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Photovoltaïque Solaire Domine le Climat Tempéré

La technologie photovoltaïque solaire a capté 100 % de la part du marché de l'énergie solaire au Royaume-Uni en 2025 et devrait croître à un CAGR de 9,3 % jusqu'en 2031, maintenant le marché de l'énergie solaire au Royaume-Uni entièrement axé sur le photovoltaïque. Des tests sur le terrain dans le North Yorkshire montrent que les modules bifaciaux génèrent 15 à 17 % d'énergie supplémentaire par rapport aux références monofaciales, validant l'adoption rapide du bifacial. Les conceptions à demi-cellules et à multi-barres omnibus améliorent encore les rendements en faible luminosité, en adéquation avec le profil d'irradiance diffuse du pays.

Les innovations en matière de modules s'articulent avec les tendances des onduleurs : les onduleurs de chaîne dominent les parcs utilitaires pour leur rentabilité, tandis que les micro-onduleurs prospèrent sur les toitures en atténuant l'ombrage des cheminées et des arbres. Le suivi reste une niche, mais les essais de l'Université de Southampton pourraient quantifier la valeur du suivi à deux axes aux hautes latitudes entre 2026 et 2028. Collectivement, ces avancées renforcent l'ancrage de la technologie sur l'ensemble du marché de l'énergie solaire au Royaume-Uni.

Par Type de Réseau : Le Hors Réseau Progresse dans les Applications Éloignées

Les actifs connectés au réseau représentaient 97,1 % de la taille du marché de l'énergie solaire au Royaume-Uni en 2025, soutenus par la Garantie d'Exportation Intelligente, qui a versé 56,97 millions de GBP aux prosommateurs cette année-là. Les tarifs de la Garantie d'Exportation Intelligente, allant de 0,04 à 0,25 GBP par kWh, stimulent l'adoption des batteries pour optimiser les exportations.

Les systèmes hors réseau, croissant à un CAGR de 15,4 %, soutiennent désormais les microréseaux dans les Hébrides et les Orcades, où les câbles sous-marins coûtent 500 000 GBP par kilomètre. Le stockage lithium-ion en dessous de 150 GBP par kWh et le solaire portable pour les chantiers de construction élargissent la base adressable. La part du hors réseau dans le marché de l'énergie solaire au Royaume-Uni reste faible mais stratégique pour la résilience et l'électrification rurale.

Par Utilisateur Final : Le Segment ��é�������Գپ���� Progresse Fortement sous l'Effet des Mandats Politiques

Les projets à grande échelle représentaient 72,9 % de la capacité de 2025, bénéficiant de coûts installés de 0,50 à 0,70 GBP par watt et de regroupements de 50 MW pour des économies d'échelle. Plusieurs parcs marchands et soutenus par des CFD, tels que Larks Green, ont franchi la clôture financière en 2024, renforçant la domination de l'échelle.

La montée en puissance du résidentiel, progressant à un CAGR de 20,6 %, reflète 206 682 certifications de toitures en 2025 et le mandat de la Norme pour les Logements Futurs imposant le solaire dans les nouvelles constructions. Le couplage avec les batteries et les tarifs d'exportation agiles renforcent l'autoconsommation. Les toitures commerciales et industrielles occupent le terrain intermédiaire, compensant les charges de demande avec des parcs de 100 à 500 kW. Ensemble, ces tendances diversifient la demande des utilisateurs finaux sur l'ensemble du marché de l'énergie solaire au Royaume-Uni.

Analyse Géographique

L'Angleterre représente 86 % de la capacité installée et a ajouté 1,8 GW en 2024, avec les pipelines les plus denses dans le Sud-Est, le Sud-Ouest et l'Est. L'irradiance du Sud-Ouest, supérieure à 1 100 kWh/m², attire des parcs de 50 MW tels que Litchardon Cross. La Cornouailles est en tête de l'adoption en toiture avec 3 726 installations en 2025, témoignant de politiques locales favorables. Cependant, les tests d'utilisation des terres du Cadre National de Politique de Planification ralentissent les approbations en zone vierge, poussant les développeurs vers des terrains en friche et des raccordements au niveau de la distribution.

L'Écosse est en retrait sur le photovoltaïque mais offre des règles d'utilisation des terres accommodantes et un potentiel de projets hybrides. Les îles dépendantes du diesel pilotent désormais des microréseaux solaires-stockage, réduisant les coûts de production de 0,40 à 0,20 GBP par kWh. La congestion du réseau de transport vers l'Angleterre contraint les exportations, incitant à l'installation de batteries co-localisées pour décaler dans le temps l'excédent de production.

Le Pays de Galles affiche le meilleur facteur de charge du Royaume-Uni en 2025 à 10 %, aidé par l'irradiance de la côte sud et les politiques de bénéfice communautaire. La capacité augmente dans le Pembrokeshire, tandis qu'une demande industrielle plus faible plafonne le potentiel des toitures. L'Irlande du Nord reste une niche, contribuant à moins de 2 % de la capacité, bien que l'agrivoltaïque pourrait débloquer la diversification agricole. Les dynamiques régionales suggèrent que l'Angleterre captera encore 80 à 85 % des nouvelles capacités, l'Écosse poursuivant les projets hybrides et le Pays de Galles une croissance modeste.

Paysage Concurrentiel

La fragmentation du marché est modérée. Lightsource bp, EDF Renewables et Octopus Energy Generation dominent le développement à grande échelle, s'appuyant sur le financement marchand et les PPA d'entreprise. Foresight Solar Fund et NextEnergy Capital se concentrent sur les acquisitions opérationnelles, optimisant les rendements par le repowering. JinkoSolar, Canadian Solar et Trina Solar fournissent collectivement plus de 60 % des modules utilitaires, tandis que First Solar dessert les niches d'approvisionnement à faible empreinte carbone.

L'installation résidentielle est fragmentée entre plus de 500 entreprises certifiées MCS, entraînant une concurrence par les prix et une consolidation. Des pionniers de l'agrivoltaïque tels que Low Carbon Farming et Winch Energy testent des conceptions de pâturage ovin, tandis que des spécialistes du solaire flottant explorent le déploiement sur des réservoirs dans des sites de services d'eau. Le programme de toitures sur le patrimoine public de Great British Energy, doté de 180 millions de GBP, offre des attributions régulières de contrats EPC. Les projets de retrofit de batteries et les combinaisons solaire-éolien hybrides représentent des espaces blancs pour les entrants agiles. La conformité aux normes MIS 3002 et G98/G99 reste une barrière d'entrée, favorisant les acteurs établis disposant de certifications et de liens avec les opérateurs de réseau de distribution.

Leaders du Secteur de l'Énergie Solaire au Royaume-Uni

Lightsource bp Renewable Energy Investments Ltd

EDF Renewables UK (Electricité de France SA)

Octopus Energy Generation

Foresight Solar Fund Ltd

ScottishPower Renewables (Iberdrola SA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Les réformes approuvées par Ofgem visent à réduire les délais de raccordement au réseau et à débloquer 40 milliards de GBP par an pour les mises à niveau du réseau.

- Avril 2025 : Le segment des toitures au Royaume-Uni a enregistré son premier trimestre le plus fort depuis 2012, établissant de nouveaux records mensuels de production.

- Mars 2025 : AlphaReal a acquis cinq parcs solaires pour 160 millions de livres sterling, signalant un appétit institutionnel persistant pour les actifs opérationnels.

- Février 2025 : Quinbrook a sécurisé le projet Mallard Pass de 350 MW, l'un des plus grands parcs planifiés du pays.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'énergie solaire au Royaume-Uni comme la capacité photovoltaïque totale connectée au réseau et hors réseau physiquement installée à l'intérieur des frontières du Royaume-Uni, couvrant les modules en silicium cristallin, en couches minces et les modules tandem émergents qui alimentent les segments de demande résidentielle, commerciale-industrielle et utilitaire. L'énergie produite uniquement à des fins d'applications thermiques sur site ou les hybrides éolien-solaire flottants offshore sont exclus de ce périmètre, maintenant le focus sur l'électricité photovoltaïque.

Exclusion du périmètre : les projets de concentration solaire thermodynamique et les ventes à l'exportation de composants sont intentionnellement exclus.

Aperçu de la segmentation

- Par Technologie

- Photovoltaïque Solaire (PV)

- Énergie Solaire Concentrée (CSP)

- Par Type de Réseau

- Connecté au Réseau

- Hors Réseau

- Par Utilisateur Final

- Grande Échelle (Utilitaire)

- Commercial et Industriel (C&I)

- ��é�������Գپ����

- Par Composant (Analyse Qualitative)

- Modules/Panneaux Solaires

- Onduleurs (de Chaîne, Centraux, Micro)

- Systèmes de Montage et de Suivi

- Équilibre du Système et Équipements Électriques

- Stockage d'Énergie et Intégration Hybride

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des entrepreneurs EPC, des fournisseurs d'onduleurs, des gestionnaires d'actifs et des opérateurs de réseaux de distribution en Angleterre, en Écosse et au Pays de Galles. Ces entretiens ont permis de valider les fourchettes de coûts d'installation, les pénalités d'écrêtement et les taux de déploiement réalistes, tout en remettant en question les premières hypothèses de bureau concernant l'adoption des systèmes couplés aux batteries.

Recherche documentaire

Nous avons commencé par les statistiques énergétiques publiquement disponibles publiées par le Department for Energy Security & Net Zero, les Future Energy Scenarios de National Grid, et les registres de déploiement tenus par Ofgem, qui fournissent des dates de mise en service granulaires et des tailles de systèmes accrédités. Des informations complémentaires ont été tirées de la base de données sur les capacités renouvelables de l'IRENA et des notes des associations professionnelles de Solar Energy UK, tandis que des articles évalués par des pairs dans des revues telles que Renewable Energy suivent les gains d'efficacité et les courbes d'apprentissage. Pour combler les lacunes au niveau financier et des développeurs, les analystes ont exploité D&B Hoovers et Dow Jones Factiva pour les coûts de projets divulgués, les PPA et les annonces de portefeuilles. Cette liste est illustrative ; de nombreuses autres références publiques et payantes ont été évaluées pour recouper les chiffres et les signaux narratifs.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des données annuelles de capacité installée issues des registres gouvernementaux, qui sont ensuite projetées en utilisant la visibilité du pipeline et les délais d'approbation des permis de construire. Les résultats sont corroborés par des vérifications ascendantes, des échantillons d'expéditions de modules et des coûts médians des systèmes pour tester la cohérence volume-valeur. Les variables clés du modèle comprennent les taux de succès des approbations de planification, l'appétit pour les PPA d'entreprise, les périodes de remboursement résidentielles, les ratios d'association de batteries, les délais de raccordement au réseau et les baisses réelles du prix de vente moyen (ASP) des modules. Une régression multivariée appliquée à ces facteurs projette la capacité et la valeur jusqu'en 2030, tandis que l'analyse de scénarios teste la résistance aux chocs de politique ou de prix. Les lacunes ascendantes sont comblées en pondérant les divulgations des développeurs avec des facteurs de réalisation historiques.

Cycle de validation des données et de mise à jour

Les résultats passent par des filtres d'anomalies qui signalent les écarts par rapport aux projections de demande de National Grid et aux grilles de prix de BloombergNEF. Les réviseurs seniors valident après examen par les pairs. Les rapports sont actualisés annuellement ; si des changements de politique ou de subventions surviennent, une révision intermédiaire est déclenchée avant que les clients ne reçoivent la dernière version.

Pourquoi notre référence sur le marché de l'énergie solaire au Royaume-Uni est fiable

Les estimations publiées sur le solaire au Royaume-Uni divergent souvent parce que les entreprises choisissent des unités de mesure, des bases de devises ou des cadences de mise à jour différentes.

Les principaux facteurs d'écart comprennent des périmètres contrastés (certains intègrent le CSP thermique), des conversions de devises qui ignorent les fluctuations de la livre sterling en 2025, ou des hypothèses d'ASP à source unique que les vérifications à double source de Mordor corrigent. D'autres mettent à jour leurs données tous les deux ans, alors que nous révisons les données d'entrée chaque trimestre lorsque les autorisations de planification augmentent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,28 GW (capacité installée en 2025) | ���ϲ����� | - |

| USD 8,24 Md (chiffre d'affaires du marché en 2024) | Global Consultancy A | Mélange de revenus et de capacité avec un taux de change fixé aux niveaux de 2022 |

| 23,50 GW (capacité installée en 2024) | Industry Association B | Exclut les systèmes de toiture inférieurs à 5 kW |

| 20,2 GW (capacité installée en 2024) | Trade Journal C | Projets en pipeline comptabilisés avant le raccordement final au réseau |

La comparaison montre que lorsque le périmètre, la devise et le statut de mise en service diffèrent, les valeurs de référence s'écartent. Les vérifications croisées rigoureuses et l'actualisation trimestrielle de Mordor offrent aux dirigeants un point de départ fiable et transparent pour leur stratégie.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'énergie solaire au Royaume-Uni en 2026 ?

La capacité installée atteint 20,85 GW en 2026, progressant vers 32,50 GW d'ici 2031.

Qu'est-ce qui stimule l'adoption des toitures solaires chez les propriétaires ?

Le mandat de la Norme pour les Logements Futurs, les paiements de la Garantie d'Exportation Intelligente et la baisse des coûts des batteries alimentent un CAGR de 20,6 % dans les installations résidentielles.

Quelles régions du Royaume-Uni ajoutent le plus de nouvelles capacités solaires ?

Les régions du Sud-Est, du Sud-Ouest et de l'Est de l'Angleterre représentent ensemble environ 86 % des ajouts récents, grâce à un ensoleillement plus élevé et à la disponibilité du réseau.

Pourquoi les panneaux bifaciaux gagnent-ils des parts de marché ?

Les données de terrain montrent une production supérieure de 15 à 17 % par rapport aux panneaux monofaciaux dans les conditions du Royaume-Uni, améliorant l'économie des projets même avec des taux de dégradation légèrement plus élevés.

Comment la congestion du réseau est-elle traitée ?

Les réformes du solaire distribué du Gestionnaire de Réseau de Transport National (ESO) et le code de raccordement flexible d'Ofgem donnent la priorité aux projets prêts et permettent aux sites solaires couplés au stockage de partager les limites d'exportation.

Dernière mise à jour de la page le: