Taille et Part du Marché de l'Énergie Solaire en République Tchèque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

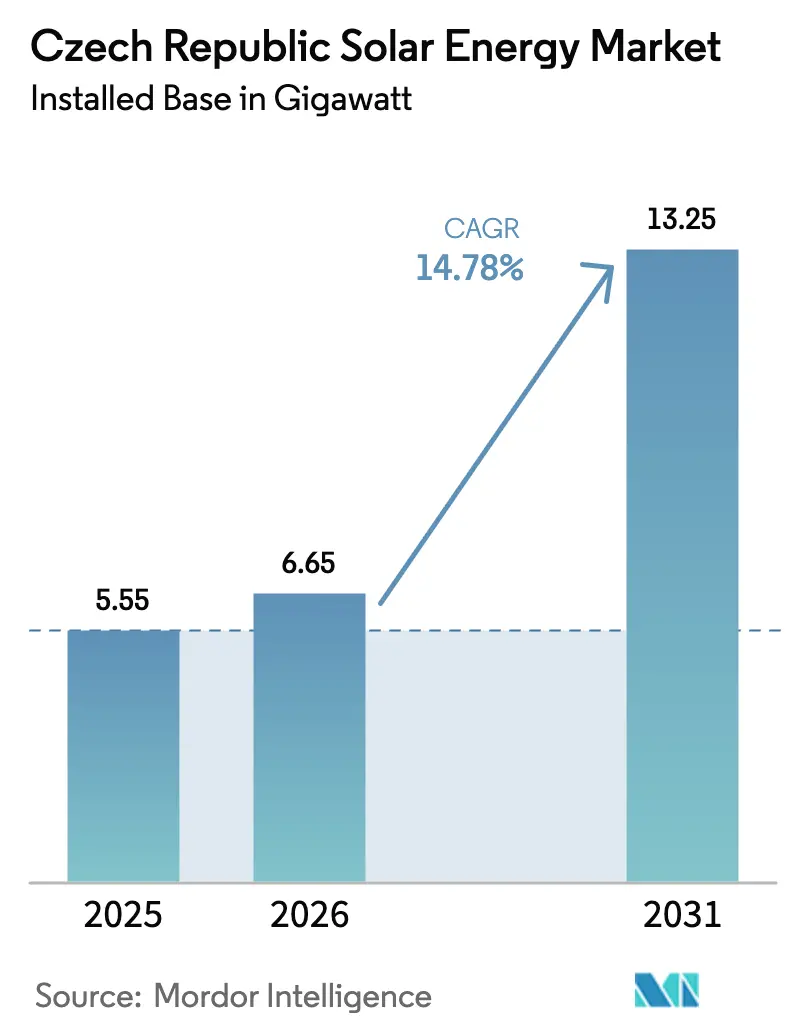

| Taille du marché de l'année de base (2025) | 5.55 gigawatt |

| Volume du Marché (2026) | 6.65 gigawatt |

| Volume du Marché (2031) | 13.25 gigawatt |

| Taux de croissance (2026 - 2031) | 14.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Solaire en République Tchèque par ���ϲ�����

La taille du marché de l'énergie solaire en République Tchèque, en termes de base installée, devrait passer de 5,55 gigawatts en 2025 à 6,65 gigawatts en 2026 et atteindre 13,25 gigawatts d'ici 2031, à un TCAC de 14,78 % sur la période 2026-2031.

La demande croissante des entreprises pour une certitude de prix à long terme, l'objectif de 10 GW fixé par le Plan National Énergie-Climat pour 2030, et les subventions du Fonds de Modernisation d'une valeur de 76,7 milliards CZK (3,2 milliards USD) constituent les forces fondamentales qui soutiennent le marché de l'énergie solaire en République Tchèque. Les promoteurs de projets utilitaires réaffectent d'anciens sites charbonniers pour contourner les procédures d'autorisation en terrain vierge, tandis que les spécialistes en ingénierie-approvisionnement-construction se disputent les contrats de toitures dans un contexte de files d'attente de raccordement au réseau de plus en plus saturées en Moravie du Sud. La baisse des prix d'adjudication aux enchères oriente les projets vers des modèles d'achat d'énergie marchands et d'entreprise, et une vague de conceptions prêtes pour les batteries émerge alors que les installateurs se préparent à saisir les opportunités d'arbitrage intrajournalier. L'intensité concurrentielle est modérée : ČEZ, Photon Energy et Solek dominent les pipelines utilitaires, mais plus de vingt entreprises de plus petite taille se disputent le segment des toitures commerciales.

Principaux Enseignements du Rapport

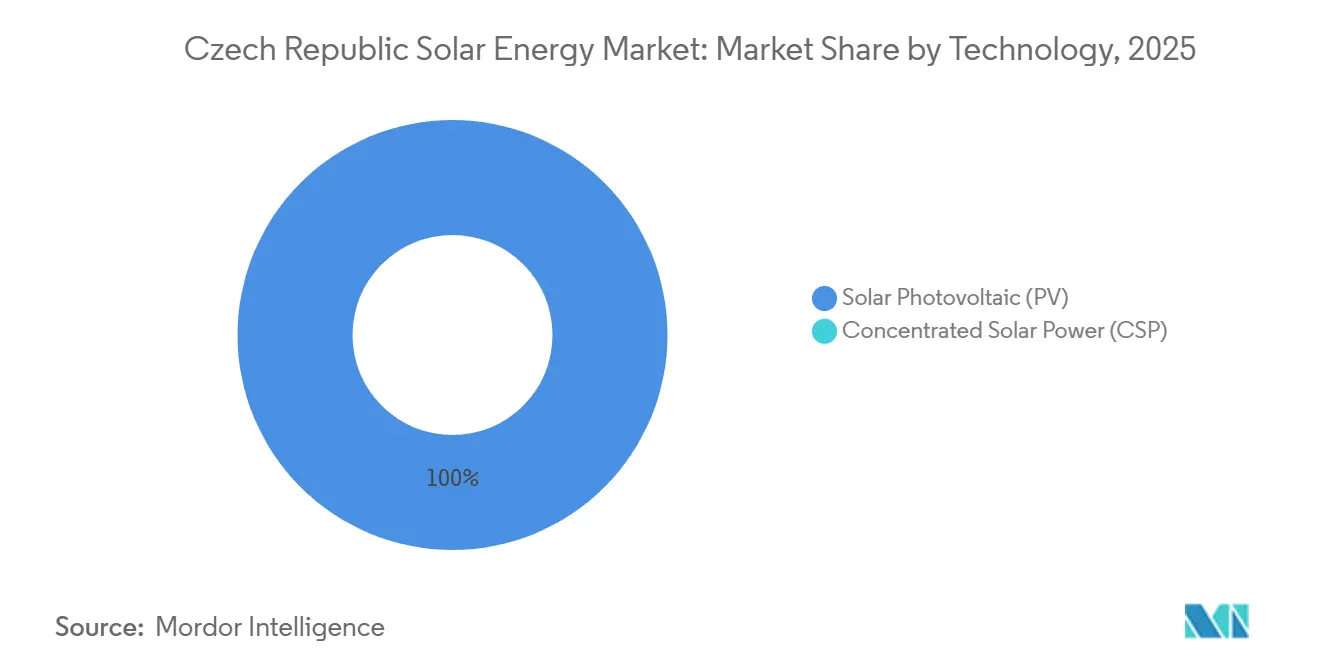

- Par technologie, les systèmes photovoltaïques détenaient 100 % de la part du marché de l'énergie solaire en République Tchèque en 2025 et devraient refléter le TCAC global de 14,8 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 98,4 % de la taille du marché de l'énergie solaire en République Tchèque en 2025, tandis que le segment hors réseau progressera à un TCAC de 24,9 % jusqu'en 2031.

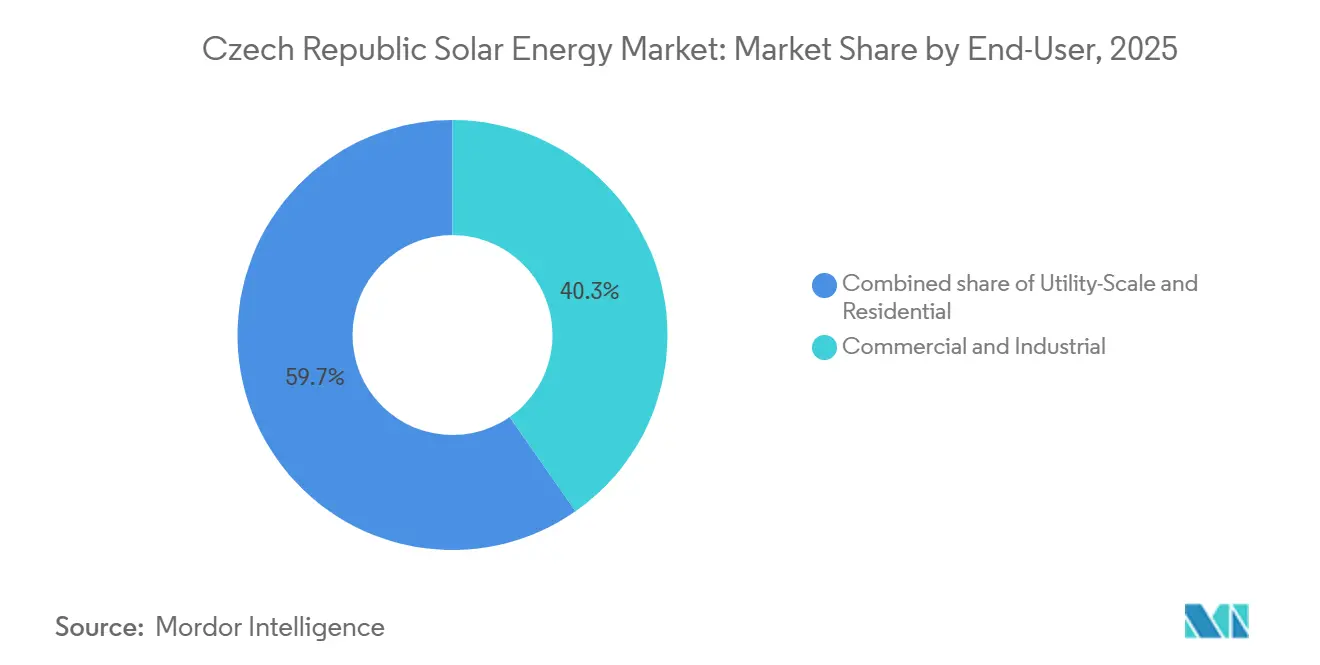

- Par utilisateur final, le segment commercial et industriel était en tête avec une part de revenus de 40,3 % en 2025 ; les installations résidentielles devraient afficher le TCAC le plus rapide, soit 27,5 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Énergie Solaire en République Tchèque

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Objectif Ambitieux du PNEC de 10 GW Solaire d'ici 2030 | 3.5% | National, avec concentration en Moravie du Sud, Bohême Centrale et régions de Moravie-Silésie | Long terme (≥ 4 ans) |

| Baisse des Prix d'Adjudication aux Enchères pour les Primes à l'Injection | 2.8% | National, projets à grande échelle utilitaire dans toutes les régions | Moyen terme (2-4 ans) |

| Couverture du Prix de l'Énergie Industrielle par les Acheteurs C&I | 2.2% | National, plus forte dans les zones industrielles (Brno, Ostrava, périphérie de Prague) | Moyen terme (2-4 ans) |

| Financement de la Facilité pour la Reprise et la Résilience de l'UE pour le PV en Toiture | 2.0% | National, allocation préférentielle à Karlovy Vary, Moravie-Silésie, Ústí nad Labem | Court terme (≤ 2 ans) |

| Programme de Modernisation du Réseau ČEPS 2025-27 | 1.8% | Réseau de transport national, capacité habilitante en Moravie du Sud et Bohême du Nord | Moyen terme (2-4 ans) |

| Loi de 2024 sur l'Énergie Communautaire pour l'Autoconsommation Collective | 1.5% | National, immeubles urbains multi-locataires et coopératives municipales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Objectif Ambitieux du PNEC de 10 GW Solaire d'ici 2030

Le Plan National Énergie-Climat établit un plancher pour les volumes d'enchères et les allocations du Fonds de Modernisation, doublant la capacité installée en cinq ans et offrant aux promoteurs une visibilité sur leur pipeline. Les projets de 126,7 MW à Tusimice et de 115,7 MW à Vysocany-Plato de ČEZ illustrent les reconversions de sites charbonniers en terrain industriel qui réduisent considérablement le risque d'obtention des permis. L'objectif intensifie également la concurrence pour la location de terrains en Moravie du Sud et en Bohême Centrale, où les propriétaires agricoles appliquent des primes pour les parcelles proches du réseau. Les contractants EPC internationaux considèrent désormais le marché de l'énergie solaire en République Tchèque comme une opportunité à grande échelle plutôt qu'un marché de niche. Le ministère de l'Industrie et du Commerce a consolidé cet objectif dans sa mise à jour du Concept Énergétique d'État de 2023, en l'intégrant aux plans relatifs au nucléaire et à la biomasse.[1]Ministère de l'Industrie et du Commerce, "Concept Énergétique d'État 2023," renewablemarketwatch.com

Baisse des Prix d'Adjudication aux Enchères pour les Primes à l'Injection

Les prix de clôture ont approché la parité réseau depuis 2021, faisant évoluer l'économie des projets vers des structures d'accord d'achat d'énergie d'entreprise qui fixent des tarifs sur 10 ans inférieurs aux prévisions du marché au comptant.[2]KPMG Česká Republika, "Note de Financement RES+," kpmg.com Le programme RES+ plafonne les subventions à 30 % du coût éligible, obligeant les promoteurs à absorber le risque marchand. Des offres hybrides solaire-plus-stockage se concrétisent pour monétiser la volatilité intrajournalière. Les réductions tarifaires rétroactives pour les installations de 2009-2010, adoptées en décembre 2024, soulignent le pivot vers un soutien compétitif et découragent le recours aux anciens régimes de tarifs d'achat.

Couverture du Prix de l'Énergie Industrielle par les Acheteurs C&I

Les installations en toiture sur les parcs logistiques près de Brno illustrent comment les locataires utilisent la production sur site pour fixer des tarifs inférieurs aux tarifs du réseau pendant 15 ans. ČEZ ESCO finance la construction en assumant le risque au bilan, tandis que les locataires évitent les dépenses d'investissement. Des entités publiques telles que le Centre de Congrès de Prague ont reproduit ce modèle, réalisant des économies annuelles de 5,5 millions CZK (230 000 USD). Les accords d'achat d'énergie virtuels restent rares, laissant de la place aux agrégateurs pour regrouper l'énergie solaire hors site avec des services de réponse à la demande.

Financement de la Facilité pour la Reprise et la Résilience de l'UE pour le PV en Toiture

La Facilité pour la Reprise et la Résilience canalise 7 milliards EUR vers les mises à niveau vertes tchèques, avec 500 millions CZK (21 millions USD) réservés au PV en toiture dans les régions en retard. Le modèle « PV pour 1 CZK » de ČEZ ESCO intègre la gestion des subventions dans des offres clés en main, mais l'obligation d'obtenir un permis de construire au moment de la demande ralentit les petits installateurs. La part autofinancée à 70 % exclut les toitures à orientation sous-optimale, orientant les installateurs vers les surfaces urbaines de premier choix.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais de Permis Prolongés au-dessus de 1 MWc | -1.2% | National, particulièrement aigu sur les sites en terrain vierge sans usage industriel antérieur | Moyen terme (2-4 ans) |

| Congestion du Réseau de Distribution en Moravie du Sud | -0.9% | Moravie du Sud, localisée dans la périphérie de Brno et le district de Hodonín | Court terme (≤ 2 ans) |

| Risque de Dépendance aux Importations de Modules et aux Droits de Douane Logistiques | -0.7% | National, exposition de la chaîne d'approvisionnement aux fabricants asiatiques | Moyen terme (2-4 ans) |

| Durées de Dette Conservatrices Comprimant les TRI | -0.5% | National, affectant davantage les producteurs d'énergie indépendants que les promoteurs à bilan propre | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Délais de Permis Prolongés au-dessus de 1 MWc

Les projets de plus de 1 MWc passent souvent plus d'un an dans les files d'attente d'approbation municipale et environnementale, décourageant les pipelines spéculatifs et favorisant les acteurs établis disposant d'équipes juridiques internes. ČEZ atténue cette contrainte en réutilisant des terrains de centrales à charbon bénéficiant d'un zonage industriel existant, ramenant les délais à huit mois. Les nouveaux entrants paient de plus en plus des loyers premium aux propriétaires fonciers détenant des parcelles pré-approuvées.

Congestion du Réseau de Distribution en Moravie du Sud

Les insuffisances de transformateurs près de Brno entraînent des délais de raccordement de 6 à 12 mois, poussant les promoteurs vers la Bohême Centrale malgré un ensoleillement moindre. Les entreprises ne disposant pas d'alimentations industrielles héritées doivent soit autofinancer des mises à niveau de 10 millions CZK (420 000 USD), soit attendre le renforcement par le distributeur, ce qui avantage les grands acteurs à bilan solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Monopole du PV Reflète le Climat Tempéré

Le photovoltaïque représentait 100 % du marché de l'énergie solaire en République Tchèque en 2025 et suivra le TCAC global de 14,8 % jusqu'en 2031, l'énergie solaire à concentration restant non compétitive aux latitudes tchèques. Le Centre de Congrès de Prague a choisi des onduleurs SolarEdge et des structures à lestage pour se conformer aux codes de sécurité urbains, révélant comment la topologie des onduleurs est devenue un facteur de différenciation. Les projets sur sites charbonniers reconvertis tels que Mělník exploitent les raccordements au réseau existants, réduisant à la fois les dépenses d'investissement et les délais.

Des rendements de modules dépassant 22 % pour les fournisseurs de premier rang et des structures à lestage moins coûteuses réduisent les coûts d'installation en toiture jusqu'à 15 %. Moins de 5 % des installations utilitaires utilisent des suiveurs solaires, car le gain de rendement de 8 à 12 % ne peut pas compenser une prime de coût de 20 à 25 % dans des conditions de couverture nuageuse fréquente. L'intégration du stockage par batteries s'accélère, ČEZ prévoyant des cellules à Mělník pour arbitrer les écarts intrajournaliers. Des expériences résidentielles comme la Maison Autonome de Kyselov atteignent 90 % d'autosuffisance, mais font face à des horizons de retour sur investissement de 10 ans qui limitent l'adoption à grande échelle.[3]Projet Lifetree, "Performance de la Maison Autonome," lifetree.cz

Par Type de Réseau : Essor du Hors Réseau Porté par l'Économie du Stockage

Les systèmes connectés au réseau détenaient 98,4 % de la part du marché de l'énergie solaire en République Tchèque en 2025, mais les installations hors réseau afficheront un TCAC de 24,9 % jusqu'en 2031, à mesure que les batteries LiFePO4 deviennent moins chères et que la loi Lex OZE 3 simplifie les licences pour les installations inférieures à 100 kW. Les ménages ruraux privilégient l'autonomie face aux coupures de réseau, tandis que les conceptions hybrides brouillent les frontières entre les modes connecté au réseau et îloté.

Le Battery Box de ČEZ ESCO permet aux utilisateurs de faire évoluer le stockage de 5 kWh à 25 kWh, et des kits tout-en-un tels que le MUST HBP1800 se vendent en dessous de 94 000 CZK (3 930 USD) pour une capacité de 10,24 kWh.[4]mivvyENERGY, "Fiche Technique HBP1800," mivvyenergy.cz Les soumissionnaires industriels, notamment l'appel d'offres Eurologis de CTP, exigent désormais des toitures prêtes pour les batteries afin de sécuriser l'alimentation de secours. Les fournisseurs nationaux comme AERS utilisent des cellules de véhicules électriques en seconde vie pour se démarquer sur les conditions de garantie et le service local.

Par Utilisateur Final : L'Accélération ��é�������Գپ����le Dépasse la Maturité du C&I

Les acheteurs commerciaux et industriels représentaient 40,3 % du marché de l'énergie solaire en République Tchèque en 2025, tirant parti des couvertures de prix de l'énergie et du financement par des tiers. Le segment résidentiel s'étendra à un TCAC de 27,5 % jusqu'en 2031, catalysé par les subventions RES+ et les règles d'autoconsommation collective.

Les ménages aisés de Prague installent des installations de 5 à 10 kWc avec stockage pour atteindre 80 % d'autoconsommation, tandis que les foyers à revenus plus modestes de Karlovy Vary installent des panneaux de 3 à 5 kWc sans batteries. Les développements à grande échelle utilitaire, dominés par ČEZ, Photon Energy et Solek, exploitent les subventions du Fonds de Modernisation qui couvrent plus de la moitié des dépenses d'investissement, amortissant l'exposition aux prix marchands.

Analyse Géographique

La Moravie du Sud, la Bohême Centrale et la région de Moravie-Silésie détiennent ensemble environ 65 % de la capacité installée, la Moravie du Sud affichant plus de 1 100 kWh/m² d'ensoleillement annuel. Les parcs logistiques de Brno abritent le plus grand portefeuille de toitures du pays à 5,5 MW, mais des goulets d'étranglement de distribution retardent de nouveaux raccordements au réseau. La Bohême Centrale attire les capitaux utilitaires grâce à la réutilisation de sites charbonniers tels que Tusimice et Vysocany-Plato qui disposent déjà de raccordements haute tension.

La région de Moravie-Silésie opère sa transition depuis le charbon, ČEZ préparant 37 projets PV totalisant 798 MWc aux côtés de parcs éoliens à Bruntál et Opava. Prague manque de superficie pour les installations au sol, mais se distingue par des toitures complexes comme l'installation de 936 kWc du Centre de Congrès qui économise 5,5 millions CZK (230 000 USD) par an. RES+ a réservé 500 millions CZK (21 millions USD) pour Karlovy Vary, la Moravie-Silésie et Ústí nad Labem afin de stimuler l'adoption par les ménages, où le taux de pénétration était inférieur à 2 % en 2024.

Une mise à niveau ČEPS de 400 millions EUR supprimera les limites de transport d'ici 2026, après quoi les réseaux de distribution, notamment en Moravie du Sud, deviendront le point de congestion. Les municipalités diffèrent sensiblement : la Moravie du Sud accélère le zonage, la Bohême du Nord protège les terres agricoles. Le développement des interconnexions transfrontalières avec la Slovaquie et l'Autriche permet aux promoteurs d'arbitrer les écarts de prix régionaux, intégrant davantage le marché de l'énergie solaire en République Tchèque dans le dispatching de l'Europe Centrale.

Paysage Concurrentiel

La concentration du marché est modérée. ČEZ, Photon Energy et Solek détenaient environ 55 à 60 % de la capacité à grande échelle utilitaire en cours de développement en 2025, tandis que plus de vingt spécialistes EPC se partageaient le segment des toitures commerciales. ČEZ domine les reconversions de sites industriels ; ses unités de 126,7 MW à Tusimice et de 115,7 MW à Vysocany-Plato atteignent des cycles de construction inférieurs à huit mois en réutilisant les permis et les raccordements au réseau des centrales à charbon. Photon Energy gère un pipeline régional de 1,2 GWc et 130,4 MWc d'actifs en exploitation, privilégiant l'échelle transfrontalière pour diluer le risque réglementaire tchèque.

Le projet Leyda de 95,2 MW de Solek au Chili, financé par BNP Paribas et BlackRock, illustre comment les acteurs tchèques accèdent à la dette internationale lorsque les prêteurs nationaux limitent les durées à 10 ans. La rivalité technologique repose sur l'architecture des onduleurs et le couplage du stockage ; les documents d'appel d'offres exigent désormais la compatibilité avec les batteries, poussant les fournisseurs à intégrer des logiciels de gestion de l'énergie. Des acteurs émergents perturbateurs tels que Greenbuddies se spécialisent dans les toitures urbaines à lestage qui exigent une conformité stricte en matière de sécurité incendie.

Les opportunités inexploitées comprennent les régimes d'autoconsommation collective dans les immeubles de grande hauteur de Prague, le solaire hybride plus stockage pour la redondance industrielle, et les accords d'achat d'énergie virtuels, pratiquement inutilisés malgré leur popularité en Europe occidentale. Les récupérations tarifaires de décembre 2024 ont déstabilisé les actifs anciens, mais ont par inadvertance nivelé le terrain pour les entrants post-2020 opérant dans le cadre de mécanismes d'enchères.

Leaders du Secteur de l'Énergie Solaire en République Tchèque

ČEZ Group

Photon Energy NV

Solar Global a.s.

Solartec Holding a.s.

Ekotechnik Czech s.r.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : CTP et ČEZ ESCO ont lancé un projet solaire en toiture de 5,5 MW à Brno et Blučina, marquant la plus grande installation solaire industrielle en toiture de Moravie du Sud. S'étendant sur près de 86 000 m², les panneaux devraient produire environ 5,2 GWh par an, suffisant pour alimenter environ 1 500 ménages.

- Avril 2025 : Le gouvernement a renouvelé le pool de prêts sans intérêt de 3 milliards CZK pour le solaire C&I et le stockage par batteries associé, couvrant jusqu'à 30 % des dépenses d'investissement PV et 50 % des coûts de stockage.

- Avril 2024 : Dans une démarche audacieuse visant à renforcer la capacité en énergies renouvelables du pays, ČEZ a dévoilé des plans pour construire ses plus grandes centrales solaires sur les terrains de deux centrales électriques déclassées en Bohême du Nord.

- Août 2024 : KGAL, un important gestionnaire d'actifs allemand, a acquis un projet solaire de 50 MW en Tchéquie via son fonds d'impact KGAL ESPF 5. Le projet PVPP Saxonie doit être construit près de la ville de Most, non loin de la frontière allemande.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'énergie solaire en République tchèque comme la somme des capacités photovoltaïques connectées au réseau, exprimées en mégawatts et gigawatts, réparties entre les parcs de production, les toitures commerciales et industrielles, et les installations résidentielles. Nous comptabilisons les systèmes déjà mis en service ou mécaniquement achevés et alimentant le réseau public ou les charges sur site.

Exclusion du périmètre : L'énergie solaire à concentration, les chauffe-eau solaires autonomes et les kits hors réseau non enregistrés sont hors périmètre.

Aperçu de la segmentation

- Par Technologie

- Photovoltaïque Solaire (PV)

- Énergie Solaire à Concentration (CSP)

- Par Type de Réseau

- Connecté au Réseau

- Hors Réseau

- Par Utilisateur Final

- Grande Échelle Utilitaire

- Commercial et Industriel (C&I)

- ��é�������Գپ����

- Par Composant (Analyse Qualitative)

- Modules/Panneaux Solaires

- Onduleurs (Chaîne, Central, Micro)

- Systèmes de Montage et de Suivi

- Équilibre du Système et Équipements Électriques

- Stockage d'Énergie et Intégration Hybride

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des planificateurs de distribution, des entreprises EPC de premier rang, des prêteurs et des groupements d'installateurs en Bohême et en Moravie. Leurs points de vue sur l'adoption des subventions, le couplage avec les batteries et les retards d'obtention des permis ont comblé les lacunes laissées par le travail documentaire et affiné les hypothèses utilisées par les analystes de Mordor.

Recherche documentaire

Dans un premier temps, nous avons cartographié la capacité annuelle à partir de l'Office de régulation de l'énergie, d'Eurostat SHARES et des notes annuelles de Solarni Asociace. Les tendances du PIB et les tarifs de détail issus de l'Office statistique tchèque, ainsi que de la Banque mondiale, ont permis d'expliquer la dynamique de retour sur investissement. Des informations complémentaires ont été tirées des dépôts des services publics, des relevés douaniers d'importation sur D&B Hoovers, et des flux d'actualités dans Dow Jones Factiva, qui ont révélé les entrées de modules, les files de projets et les prix indicatifs. Ces exemples illustrent notre base de preuves ; de nombreuses autres sources réputées ont soutenu les vérifications des données et la construction du récit analytique.

Dimensionnement du marché et prévisions

Les analystes de Mordor commencent par une consolidation descendante de l'année de base, l'alignent avec les constructions annuelles enregistrées par les régulateurs, les douanes et les fichiers d'interconnexion, puis projettent la capacité jusqu'à la période de prévision. Des vérifications ascendantes en une passe, basées sur des enquêtes auprès des installateurs multipliées par la taille moyenne des systèmes, valident les totaux. Les variables clés comprennent l'objectif pour la période de prévision, la capacité ajoutée au cours de l'année de base, le ratio de batteries domestiques, la mise à niveau planifiée du réseau, les tarifs de détail et les remises de TVA. Une régression multivariée combinée à une analyse de scénarios produit le taux de croissance, tandis que la mise à l'échelle du pipeline comble les lacunes de données.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux ratios de pénétration PV de l'AIE et aux bilans Eurostat, suivis d'une révision par les pairs au niveau senior. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires publiées après des évolutions majeures de politique ou d'appels d'offres.

Pourquoi la référence de Mordor sur le marché de l'énergie solaire en République tchèque bénéficie d'une haute crédibilité

Les estimations publiées divergent parce que les entreprises choisissent des dates de clôture, des limites de périmètre et des logiques de prix différentes. Les lacunes courantes résultent de l'omission des installations derrière le compteur, de la prise en compte uniquement des parcs annoncés, ou de la conversion de la capacité en revenus avec des hypothèses de prix approximatives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,81 GW (2025) | ���ϲ����� | |

| 3,20 GW (2024) | Global Consultancy A | Exclut les petites toitures et les projets sans contrats de réseau |

| 4,64 GW (2024) | Industry Research B | Comptabilise les installations mécaniquement achevées mais non encore mises en service |

| 3,26 GW (2028) | Regional Data Service C | La tendance linéaire ne tient pas compte des hausses liées aux politiques et des dépenses de réseau |

Pris dans leur ensemble, la comparaison montre que notre périmètre rigoureux, notre actualisation annuelle et notre validation à double voie offrent aux décideurs une référence équilibrée qu'ils peuvent relier à des variables publiques et à des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'énergie solaire en République Tchèque en 2026 ?

La capacité installée atteint 6,65 GW en 2026 et devrait progresser jusqu'à 13,25 GW d'ici 2031 à un TCAC de 14,78 %.

Quel segment connaît la croissance la plus rapide dans le solaire tchèque ?

Les systèmes résidentiels devraient afficher un TCAC de 24,9 % jusqu'en 2031, dépassant la croissance du segment connecté au réseau.

Qui sont les principaux promoteurs à grande échelle utilitaire ?

ČEZ, Photon Energy et Solek contrôlent collectivement environ 55 à 60 % de la capacité à grande échelle utilitaire en cours de développement.

Quelles politiques soutiennent l'adoption du PV en toiture ?

Les subventions RES+, les simplifications de licences Lex OZE 2 et 3, et les fonds de la Facilité pour la Reprise et la Résilience de l'UE incitent collectivement les projets en toiture.

Pourquoi les investisseurs privilégient-ils les sites charbonniers reconvertis ?

Les raccordements au réseau existants et le zonage industriel réduisent les délais d'obtention des permis à huit mois et diminuent les dépenses d'investissement liées aux nouvelles infrastructures.

Dernière mise à jour de la page le: