Taille et part du marché européen du recyclage des panneaux solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

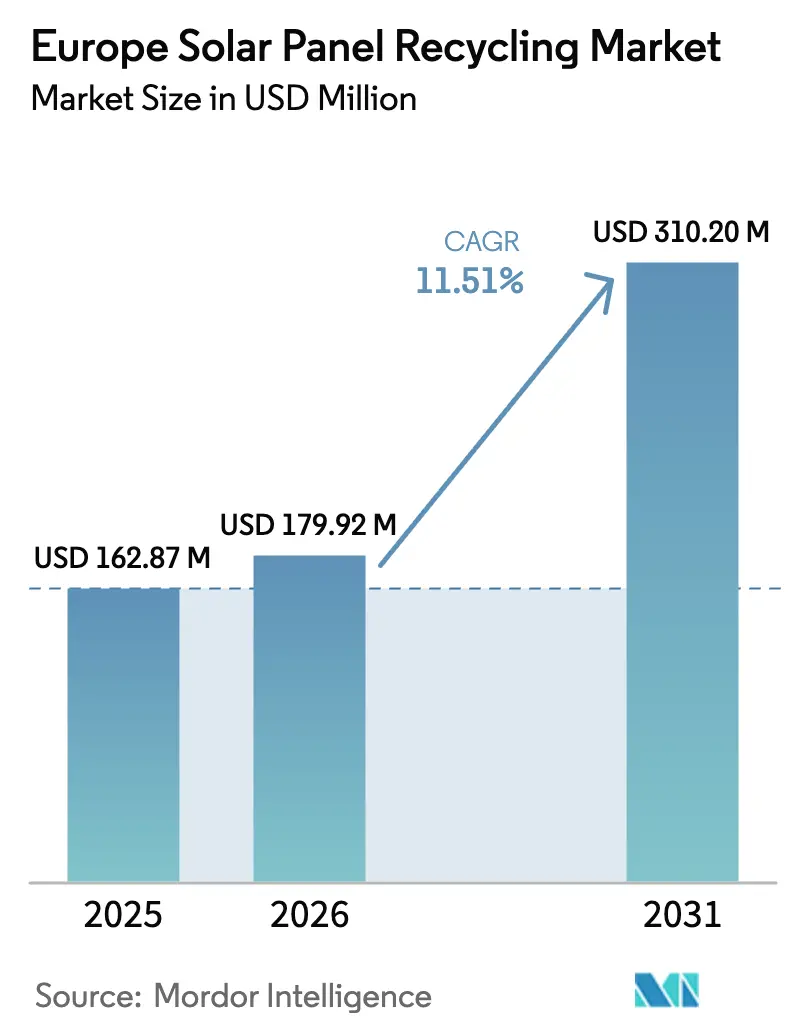

| Taille du marché de l'année de base (2025) | 162.87 Millions de dollars américains |

| Taille du Marché (2026) | 179.92 Millions de dollars américains |

| Taille du Marché (2031) | 310.20 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.51% CAGR |

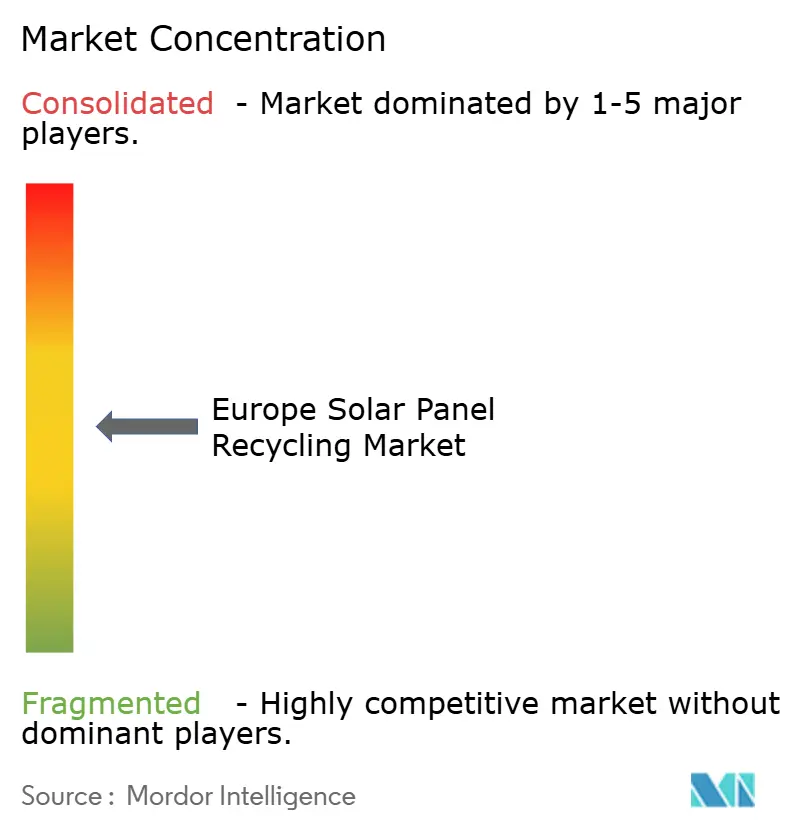

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du recyclage des panneaux solaires par ���ϲ�����

La taille du marché européen du recyclage des panneaux solaires devrait passer de 162,87 millions USD en 2025 à 179,92 millions USD en 2026 et atteindre 310,20 millions USD d'ici 2031, à un CAGR de 11,51 % sur la période 2026-2031.

La dynamique résulte d'une convergence entre des réglementations strictes sur les déchets électriques, des pressions géopolitiques visant à sécuriser les matières premières critiques, et des technologies éprouvées qui extraient désormais le verre, l'argent et le silicium à l'échelle industrielle. Le financement obligatoire des producteurs au titre de la directive DEEE et l'élargissement des régimes de Responsabilité Élargie des Producteurs (REP) garantissent un approvisionnement croissant en matières premières, tandis que la loi européenne sur les matières premières critiques débloque des subventions du Fonds pour l'innovation qui réduisent le risque des dépenses en capital. La demande intersectorielle des fabricants de batteries automobiles maintient un plancher sous les prix du silicium recyclé, contrebalançant les fluctuations historiques de revenus liées uniquement aux marchés de l'argent. Parallèlement, l'innovation des procédés réduit les coûts opérationnels : la délamination laser améliore les rendements de récupération, et les plateformes régionales de prétraitement compriment les dépenses logistiques. Collectivement, ces évolutions poussent le marché européen du recyclage des panneaux solaires vers un modèle circulaire autonome ancré dans la sécurité des ressources plutôt que dans l'évitement des décharges.[1]Commission européenne, "Proposition de règlement sur les matières premières critiques," europa.eu

Principaux enseignements du rapport

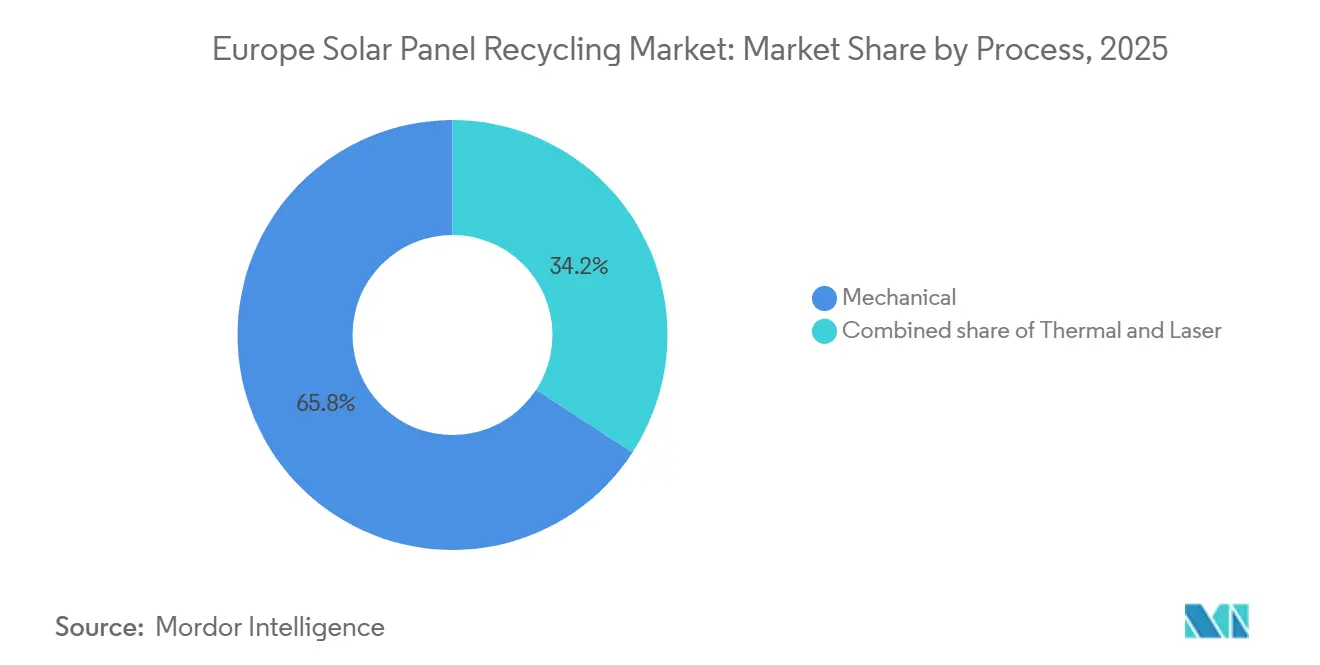

- Par procédé, les méthodes mécaniques ont dominé avec une part de revenus de 65,8 % en 2025 ; la délamination laser devrait afficher le CAGR le plus élevé, à 16,9 %, d'ici 2031.

- Par type de panneau, le silicium cristallin a capté 81,6 % de la part du marché européen du recyclage des panneaux solaires en 2025, tandis que les panneaux CIGS à couche mince devraient se développer à un CAGR de 19,1 % jusqu'en 2031.

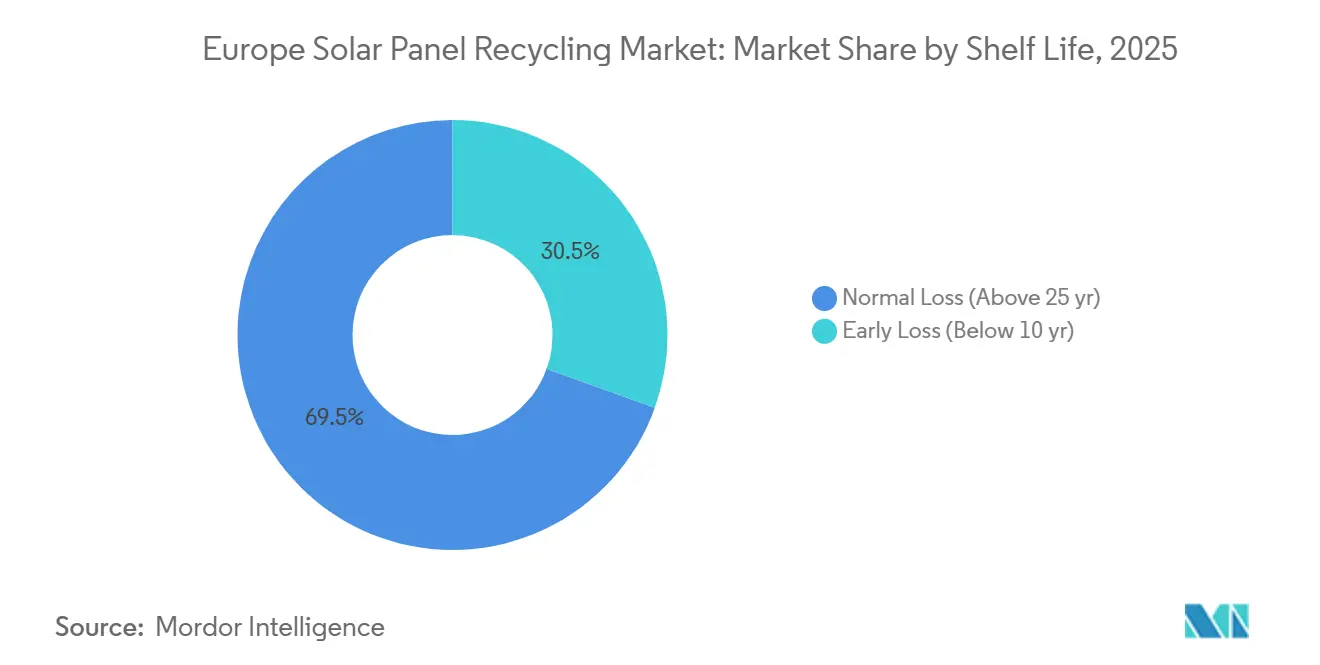

- Par durée de vie, les modules à perte normale de plus de 25 ans représentaient 69,5 % des déchets entrants en 2025 ; les unités à perte précoce de moins de 10 ans progresseront à un CAGR de 16,2 % d'ici 2031.

- Par matériau récupéré, le verre détenait une part de 48,2 % de la taille du marché européen du recyclage des panneaux solaires en 2025, mais la récupération de l'argent devrait augmenter à un CAGR de 15,3 % sur la période de prévision.

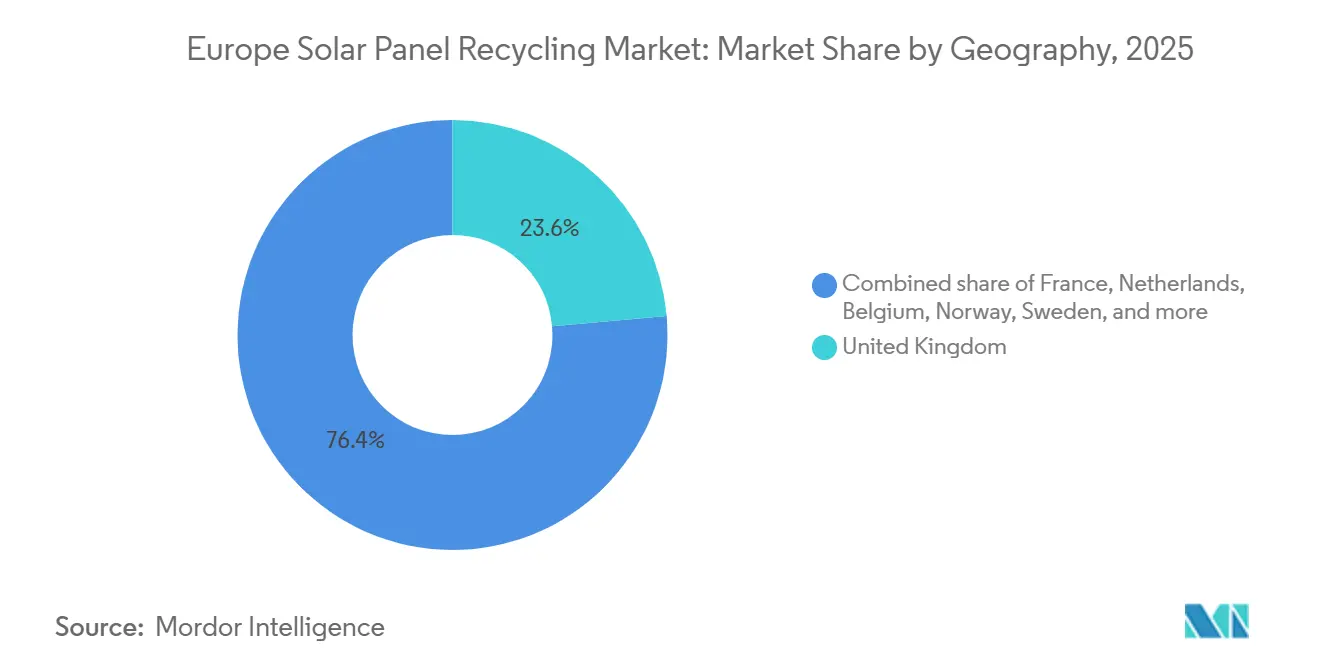

- Par géographie, le Royaume-Uni représentait 23,7 % des revenus en 2025 et devrait maintenir le CAGR le plus rapide, à 13,7 %, entre 2026 et 2031.

- Veolia, Reiling, ROSI Solar, PV Cycle et First Solar contrôlaient collectivement environ 35 à 40 % des revenus de 2025, reflétant un marché en cours de consolidation qui offre encore des marges de manœuvre pour les challengers axés sur la technologie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du recyclage des panneaux solaires

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des installations photovoltaïques dans l'UE atteignant plus de 70 GW par an | +3.2% | À l'échelle de l'UE, avec une concentration en Allemagne, en France, en Espagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Recyclage obligatoire financé par les producteurs au titre de la directive DEEE et de la REP | +2.8% | À l'échelle de l'UE, avec une application plus stricte au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Commercialisation des technologies de récupération à haute valeur ajoutée du silicium et de l'argent | +2.1% | Allemagne, France, Italie, Pays-Bas | Moyen terme (2 à 4 ans) |

| Loi européenne sur les matières premières critiques donnant la priorité aux flux de déchets photovoltaïques | +1.9% | À l'échelle de l'UE, avec un focus stratégique en Allemagne, en France et en Pologne | Long terme (≥ 4 ans) |

| Demande des équipementiers automobiles en silicium solaire recyclé pour les batteries de véhicules électriques | +1.5% | Allemagne, France, Royaume-Uni, avec des retombées en Europe centrale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Croissance rapide des installations photovoltaïques dans l'UE atteignant plus de 70 GW par an

Les déploiements photovoltaïques ont dépassé 70 GW en 2024 et restent sur la trajectoire d'ajouts annuels similaires, préfigurant une vague de déchets différée estimée à 2,5 millions de tonnes d'ici 2031.[2]SolarPower Europe, "Perspectives du marché de l'UE 2024-2028," solarpowereurope.org La hausse des volumes offre aux recycleurs une visibilité à long terme qui soutient des durées de vie d'usine de plus de dix ans. L'Allemagne et l'Espagne ont chacune contribué à plus de 14 GW en 2024, accélérant la nécessité de partenariats de collecte qui réservent à l'avance le démantèlement des parcs. La croissance resserre également les restrictions relatives aux décharges, car les agences environnementales suivent désormais les flux de modules par rapport aux registres d'installation. Collectivement, ces forces créent un approvisionnement en matières premières prévisible et conséquent qui encourage les créanciers à financer des capacités à grande échelle.

Recyclage obligatoire financé par les producteurs au titre de la directive DEEE et de la REP

L'amendement de 2012 à la directive DEEE, et ses transpositions nationales en matière de REP, obligent les fabricants à absorber tous les coûts de collecte et de traitement, éliminant le risque lié aux volumes pour les recycleurs, mais comprimant les marges sur les frais lorsque la distance jusqu'à l'usine dépasse 400 km. Le dispositif SOREN en France a collecté 6 200 tonnes de déchets photovoltaïques en 2024, soit une augmentation de 40 % par rapport à 2023, prouvant que les mécanismes réglementaires sont désormais pleinement opérationnels.[3]SOREN, "Rapport annuel 2024," soren.fr La Stiftung EAR allemande a infligé des amendes pour des importations non enregistrées, signalant que la conformité passive n'est plus tolérée. Ces pénalités encouragent la reconception des modules pour faciliter le démontage, améliorant indirectement les rendements de recyclage.

Commercialisation des technologies de récupération à haute valeur ajoutée du silicium et de l'argent

La délamination laser et l'extraction thermo-chimique du silicium ont démontré leur succès à l'échelle pilote en 2024, portant la récupération des plaquettes à 87 % et sécurisant des fractions d'argent d'une pureté de 99,99 % lorsqu'elles sont associées aux lignes de raffinage METALOR. En réduisant la contamination, les recycleurs peuvent vendre le silicium à 60-70 % du prix du polysilicium vierge, apportant une valeur supplémentaire de 20 à 30 USD par module. Ces marges justifient des budgets d'investissement proches de 3 millions EUR par ligne lorsque le débit dépasse 5 000 tonnes par an, faisant pencher les calculs de retour sur investissement de manière décisive en faveur des systèmes avancés.

Loi européenne sur les matières premières critiques donnant la priorité aux flux de déchets photovoltaïques

Adoptée en mars 2024, la loi réserve 400 millions EUR de subventions du Fonds pour l'innovation aux usines de recyclage qui sécurisent le silicium, l'argent et l'indium au niveau national. Elle fixe également une exigence de 15 % de contenu recyclé pour les panneaux achetés par les pouvoirs publics après 2027, créant un débouché garanti pour les fractions récupérées. La Pologne et la République tchèque se positionnent comme des plateformes de traitement en proposant des permis accélérés et des coûts de main-d'œuvre plus faibles, mais doivent encore s'aligner sur les protocoles de certification de l'UE dont la publication est prévue pour mi-2026.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût logistique élevé pour les modules encombrants à travers les frontières de l'UE | -1.8% | Routes transfrontalières, notamment d'Europe de l'Est vers l'Europe de l'Ouest | Court terme (≤ 2 ans) |

| Montée en puissance lente des lignes de recyclage dédiées (capacité inférieure à 30 kt/an) | -1.5% | À l'échelle de l'UE, avec des goulets d'étranglement en Espagne, en Italie et en Pologne | Moyen terme (2 à 4 ans) |

| Volatilité du prix de l'argent compromettant le retour sur investissement des recycleurs | -1.2% | À l'échelle de l'UE, affectant tous les recycleurs dépendants de la récupération des métaux précieux | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût logistique élevé pour les modules encombrants à travers les frontières de l'UE

Le transport domine les structures de coûts lorsque les modules parcourent plus de 300 km, atteignant 0,12 EUR par kilogramme sur certaines routes entre la Pologne et la France.[4]Transport & Environment, "Étude sur les coûts logistiques des modules photovoltaïques 2024," transportenvironment.org Les formalités administratives de la Convention de Bâle et les tests plomb-cadmium ajoutent des délais d'une semaine, érodant la trésorerie des recycleurs. Les plateformes régionales de broyage réduisent le poids jusqu'à 70 %, mais la réplication des équipements sur 10 à 15 sites satellites met à rude épreuve les bilans des petits opérateurs.

Montée en puissance lente des lignes de recyclage dédiées (moins de 30 kt/an)

L'Europe ne disposait que de 30 kt de capacité annuelle en 2025, face à 200 kt de déchets attendus d'ici 2030. L'usine de Rousset de Veolia, bien que pionnière, plafonne à 4 kt par an et a nécessité 24 mois d'instruction administrative. Les obstacles au financement persistent car les revenus dépendent de flux de déchets futurs incertains ; les prêts de la Banque européenne d'investissement à ROSI Solar ne sont débloqués qu'après la signature des contrats d'achat, prolongeant les délais de démarrage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé : la délamination laser défie la domination mécanique

Le broyage mécanique contrôlait 65,8 % des revenus de 2025 car les lignes existantes sont entièrement amorties et restent faciles à exploiter. Cependant, les systèmes laser se développent à un CAGR de 16,9 %, le plus élevé parmi tous les procédés, grâce à une pureté du verre de 95 % et une production de plaquettes sans résidu qui obtient des prix de vente plus élevés. En termes de dollars américains, les usines équipées de lasers ajoutent 25 à 30 USD par tonne de valeur incrémentale, un différentiel suffisant pour amortir des équipements à 3 millions EUR lorsque les volumes annuels dépassent 5 000 tonnes. Le flux hybride de ROSI Solar associe un broyage à faible coût pour l'élimination de l'aluminium à une finition laser pour les fractions de haute qualité, démontrant une stratégie de transition pragmatique qui s'aligne sur les normes d'émissions atmosphériques DEEE en évolution. Sur l'horizon de prévision, les méthodes mécaniques continueront de servir les modules à couche mince et les alimentateurs à petite échelle, mais les unités laser sont prêtes à commander des fractions premium et à établir de nouveaux repères en matière de conformité environnementale au sein du marché européen du recyclage des panneaux solaires.

L'échelle opérationnelle reste le filtre d'adoption décisif. En dessous de 2 500 tonnes par an, les simples broyeurs surpassent en termes de dépenses d'investissement et de disponibilité, leur conférant une base installée dans les marchés d'Europe de l'Est et méditerranéens de plus petite taille. Pourtant, les appels d'offres nationaux évaluent de plus en plus les offres sur la base des taux de récupération, déplaçant progressivement les achats en faveur des lignes laser ou thermo-chimiques. Le financement public au titre du Fonds pour l'innovation de l'UE donne spécifiquement la priorité aux seuils de récupération supérieurs à 85 %, orientant effectivement les capacités futures vers des configurations avancées et réduisant la part à long terme des usines mécaniques de base au sein du paysage du marché européen du recyclage des panneaux solaires.

Par type de panneau : les déchets à couche mince s'accélèrent malgré la prédominance du cristallin

Les modules en silicium cristallin représentaient 81,6 % des déchets entrants en 2025, reflétant leur part d'installation. Leur mélange de matériaux diversifié — verre, aluminium, silicium et argent — en fait l'épine dorsale économique du marché européen du recyclage des panneaux solaires. Le CIGS à couche mince, cependant, croît à un CAGR de 19,1 % car de nombreux parcs utilitaires de première génération tombent en panne plus tôt que prévu. Bien que les panneaux CIGS ne contiennent pas d'argent, ils renferment de l'indium et du gallium, que la loi sur les matières premières critiques classe désormais comme stratégiques, propulsant des projets de récupération spécialisés en Allemagne et en Italie. Les pionniers tels que First Solar illustrent la viabilité de la boucle fermée, récupérant 90 % du matériau tellurure de cadmium pour réutilisation.

Les variations des coûts réglementaires façonnent davantage l'économie des segments. Les recycleurs de couche mince doivent gérer des permis de déchets dangereux, ajoutant 50 à 100 EUR par tonne. Les transformateurs de cristallin évitent ces surcharges, mais peuvent faire face à des rendements d'argent décroissants à mesure que les modules modernes adoptent des charges de métallisation plus faibles. Les équipementiers de panneaux répondent par des programmes de reprise qui s'articulent avec leurs propres pilotes de recyclage, une tendance illustrée par le module entièrement recyclé de Trina Solar en 2024, qui montre comment le contrôle du fabricant peut raccourcir les boucles de matériaux et remodeler la concurrence entre les catégories de panneaux au sein du marché européen du recyclage des panneaux solaires.

Par durée de vie : les défaillances à perte précoce passent au premier plan

Les modules de plus de 25 ans représentaient 69,5 % des déchets de 2025, mais les unités de moins de 10 ans progresseront à un CAGR de 16,2 %, alimentées par les dommages causés par les tempêtes, les défauts de fabrication et les mises à niveau du code réseau. Les modules à perte précoce compliquent la planification car ils apparaissent de manière imprévisible, mais ils offrent des performances résiduelles plus élevées, permettant la revente pour des usages hors réseau. Le pacte d'avril 2025 de ROSI Solar avec Yingli sépare ces modules grâce à des tests flash automatisés, extrayant un flux de revenus secondaire qui compense les coûts de recyclage. Les tendances parallèles dans le secteur de l'assurance — les sinistres liés aux dommages causés par la grêle ont bondi de 60 % en Allemagne et en France en 2024 — signifient que les décisions de démantèlement reposent désormais autant sur les assureurs que sur les propriétaires d'actifs.

Les modules à perte normale offrent encore des rendements d'argent supérieurs car les cellules plus anciennes utilisaient une métallisation plus lourde. Pourtant, ils souffrent également d'un brunissement plus profond de l'encapsulant et de micro-fissures, nécessitant un traitement mécanique ou thermique agressif qui augmente les apports énergétiques. D'ici 2031, les recycleurs anticipent le traitement de volumes égaux provenant des deux cohortes d'âge, exigeant des configurations d'usines flexibles capables de basculer entre le tri pour la revente et le broyage des matériaux sans longs changements de configuration.

Par matériau récupéré : la croissance de l'argent dépasse le volume du verre

Le verre représentait 48,2 % de la valeur des matériaux de 2025 en raison de sa part massique, mais les prix restent bas à 30-70 EUR par tonne. L'argent, seulement quelques centaines de grammes par tonne, devrait afficher le CAGR le plus rapide à 15,3 % car les améliorations de pureté ouvrent des ventes directes aux chaînes d'approvisionnement de l'électronique et de la bijouterie qui paient 10 à 15 % au-dessus des négociants en lingots. Les accords à prix fixe, tels que le partenariat de ROSI Solar avec METALOR, illustrent comment les accords verticaux couvrent les fluctuations du marché, stabilisant l'EBITDA même lorsque les marchés au comptant se ramollissent. La récupération des plaquettes de silicium, illustrée par le pilote à 87 % de rendement du consortium FORESi, pourrait atteindre 5 000 tonnes par an d'ici 2027, mais se heurte encore à des coûts élevés de raffinage chimique qui limitent la contribution aux marges à court terme.

L'aluminium et le cuivre restent des fractions à liquidités rapides, faciles à traiter et liquides à vendre, mais offrent un potentiel limité. À l'inverse, l'indium et le gallium issus des lignes CIGS pourraient commander des primes stratégiques une fois que les voies hydrométallurgiques auront mûri, soutenues par des appels du Fonds pour l'innovation qui récompensent l'extraction de matériaux critiques. La hiérarchie en évolution souligne pourquoi le tonnage de verre peut diminuer en valeur relative même si les volumes augmentent, tandis que les métaux de haute pureté et le silicium dictent les trajectoires de rentabilité au sein du marché européen du recyclage des panneaux solaires.

Analyse géographique

Le Royaume-Uni a dominé le marché européen du recyclage des panneaux solaires en 2025 avec une part de revenus de 23,7 % et devrait croître à un CAGR de 13,7 % jusqu'en 2031. Cette avance reflète une application stricte de la directive DEEE, une densité élevée de parcs en toiture, et le partenariat de ROSI Solar avec Waste Experts, qui étend la collecte à 95 % des codes postaux et réduit les coûts logistiques par module de 25 %. Les subventions gouvernementales visant les « emplois verts » améliorent encore l'économie des projets, encourageant le traitement national plutôt que l'exportation vers des usines continentales.

La France et l'Allemagne ont ensemble fourni plus de 40 % de la capacité régionale en 2025. L'usine de Rousset de Veolia et les deux sites allemands de Reiling ancrent l'infrastructure de l'Europe de l'Ouest, traitant plus de 12 000 tonnes par an. Les deux pays bénéficient de registres de conformité transparents — SOREN et Stiftung EAR — qui offrent aux recycleurs une visibilité anticipée sur les calendriers de démantèlement, permettant des contrats d'approvisionnement en matières premières courant sur cinq ans ou plus. Les clusters industriels allemands accueillent également des acheteurs de verre et de métaux, réduisant les distances de transport pour les fractions récupérées.

L'Europe du Sud et de l'Est émergent rapidement. L'Espagne, portée par l'usine de 8 000 tonnes de Trabede et du Greening Group prévue pour 2027, tire parti de coûts de main-d'œuvre plus faibles et de la proximité des portefeuilles utilitaires ibériques soumis aux mandats REP. L'Italie, avec le pilote laser de 9-Tech à Venise, se positionne comme un banc d'essai technologique, bien que la capacité nationale reste inférieure à 3 kt par an. La Pologne et la République tchèque font la promotion de zones à permis rapides pour attirer les investisseurs dans le cadre de la loi sur les matières premières critiques, mais le déploiement de capitaux est en retard en raison de contraintes de financement et de goulets d'étranglement dans le raffinage. Les marchés nordiques restent de niche, mais la ligne de 1 500 tonnes de Norsk Solar Recycling offre un modèle pour les nations à haute latitude cherchant un traitement localisé qui évite le transport coûteux à travers la Baltique.

Paysage concurrentiel

La concurrence sur le marché européen du recyclage des panneaux solaires est modérée et axée sur la technologie. Veolia, Reiling, ROSI Solar, PV Cycle et First Solar détiennent 35 à 40 % des revenus combinés, mais les barrières à l'entrée s'abaissent à mesure que les subventions du Fonds pour l'innovation couvrent jusqu'à 60 % des dépenses d'investissement éligibles. Le mouvement de Veolia en 2024 pour racheter des parcs solaires vieillissants illustre une stratégie verticale qui sécurise l'approvisionnement en matières premières avant que les concurrents ne soumissionnent. ROSI Solar contre-attaque avec un écosystème de raffinage — AGC Glass pour le calcin, METALOR pour l'argent, Yingli pour les tests de revente — renforçant son emprise sur les étapes à valeur ajoutée et atteignant des marges que les petites usines peinent à égaler.

Les fabricants entrent dans la mêlée. Le module entièrement recyclé de Trina Solar, protégé par 37 brevets, revendique que les équipementiers peuvent internaliser la circularité, en tirant parti de la marque et de l'échelle pour surpasser les recycleurs indépendants. First Solar reste le spécialiste de la couche mince, exploitant des lignes CdTe en boucle fermée depuis 2018 et fournissant des exemples de récupération de 90 % des matériaux qui résonnent auprès des décideurs politiques ciblant la réduction des déchets dangereux. Les pionniers du laser 9-Tech et Apellix se différencient sur la pureté et les indicateurs carbone ; cependant, les besoins en capital supérieurs à 2 millions EUR par ligne constituent un obstacle à moins que le débit ne dépasse 5 000 tonnes par an.

La consolidation est attendue à mesure que les entreprises de taille intermédiaire dépourvues de technologie propriétaire s'associent à des spécialistes de la collecte pour survivre. Les partenariats transfrontaliers, illustrés par les accords logistiques de ROSI Solar au Royaume-Uni et en Suisse, préfigurent un réseau d'approvisionnement régional où les fractions à haute valeur ajoutée convergent vers des raffineurs centralisés tandis que le verre à faible valeur reste local. L'harmonisation réglementaire sur la vérification du contenu recyclé, prévue pour mi-2026, devrait probablement augmenter les coûts de conformité, poussant le marché vers des opérateurs moins nombreux mais plus grands et certifiés.

Leaders de l'industrie européenne du recyclage des panneaux solaires

Veolia Environnement S.A.

Reiling PV-Recycling GmbH

ROSI Solar

PV Cycle (dont Soren)

First Solar Inc. (opérations en Europe)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : AGC Glass Europe, l'un des principaux fabricants de verre plat en Europe, s'est associé à SOLAR MATERIALS, une start-up allemande de technologies propres. Leur collaboration vise à incorporer du verre plat recyclé de haute pureté, ou calcin, provenant de panneaux solaires déclassés, dans la production de verre flotté d'AGC.

- Mars 2025 : Lotus Energy, une entreprise australienne de recyclage de modules solaires, a annoncé des plans pour une installation de recyclage de 250 millions USD en Saxe, en Allemagne. L'installation de 24 000 mètres carrés sera développée avec le soutien d'Invest Region Leipzig, une entité soutenue à la fois par le gouvernement fédéral allemand et l'État de Saxe.

- Janvier 2025 : EMR, forte de sa longue expérience dans le recyclage et la valorisation des métaux ferreux et non ferreux, s'est associée à Solar Energy UK. Ensemble, ils visent à explorer le potentiel de l'industrie solaire dans la promotion d'une économie circulaire. EMR dispose de la capacité de traiter une gamme diversifiée de composants de panneaux solaires.

Périmètre du rapport sur le marché européen du recyclage des panneaux solaires

Le recyclage des modules solaires est une tâche complexe dans laquelle les matériaux/couches d'un module solaire peuvent être séparés, et des métaux tels que le plomb, le cuivre, le gallium, le cadmium, l'aluminium et le silicium peuvent être récupérés et réutilisés dans de nouveaux produits.

Le marché européen du recyclage des panneaux solaires est segmenté par procédé, type de panneau, durée de vie, matériau récupéré et géographie. Par procédé, le marché est segmenté en thermique, mécanique et laser. Par type de panneau, le marché est segmenté en silicium cristallin et couche mince. Par durée de vie, le marché est segmenté en perte normale au-dessus de 25 ans et perte précoce en dessous de 10 ans. Par matériau récupéré, le marché est segmenté en verre, plaquettes de silicium, argent, aluminium et autres métaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des carburants d'aviation dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Thermique |

| ��é�����Ծ���ܱ� |

| Laser |

| Silicium cristallin |

| Couche mince |

| Perte normale (plus de 25 ans) |

| Perte précoce (moins de 10 ans) |

| Verre |

| Plaquettes de silicium |

| Argent |

| Aluminium |

| Autres métaux (Cu, indium, etc.) |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Pologne |

| ������ |

| ���ǰ���è���� |

| Russie |

| Reste de l'Europe |

| Par procédé | Thermique |

| ��é�����Ծ���ܱ� | |

| Laser | |

| Par type de panneau | Silicium cristallin |

| Couche mince | |

| Par durée de vie | Perte normale (plus de 25 ans) |

| Perte précoce (moins de 10 ans) | |

| Par matériau récupéré | Verre |

| Plaquettes de silicium | |

| Argent | |

| Aluminium | |

| Autres métaux (Cu, indium, etc.) | |

| Par géographie | Royaume-Uni |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Pologne | |

| ������ | |

| ���ǰ���è���� | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen du recyclage des panneaux solaires en 2026 ?

La taille du marché européen du recyclage des panneaux solaires est estimée à 179,92 millions USD en 2026, en phase avec le CAGR de 11,51 % projeté jusqu'en 2031.

Quel procédé de recyclage connaît la croissance la plus rapide en Europe ?

La délamination laser est en tête avec un CAGR de 16,9 % car elle atteint une pureté du verre de 95 % et une récupération de haute qualité de l'argent et du silicium.

Pourquoi le Royaume-Uni est-il le plus grand marché national ?

Une application stricte de la directive DEEE, une densité élevée d'installations en toiture et le partenariat de collecte national de ROSI Solar confèrent au Royaume-Uni une part de revenus de 23,7 %.

Comment les fluctuations du prix de l'argent affectent-elles la rentabilité des recycleurs ?

L'argent contribue jusqu'à 25 % de la valeur récupérée, de sorte qu'une baisse des prix en dessous de 24 USD/oz peut anéantir les marges à moins que les entreprises ne détiennent des contrats de couverture ou des accords à prix fixe avec les raffineries.

Quel rôle joue la loi européenne sur les matières premières critiques ?

La loi canalise 400 millions EUR de subventions et impose une règle de 15 % de contenu recyclé pour les panneaux achetés par les pouvoirs publics, garantissant une demande stable pour le silicium et l'argent récupérés.

Quelles entreprises sont les leaders actuels du marché ?

Veolia, Reiling, ROSI Solar, PV Cycle et First Solar détiennent collectivement 35 à 40 % de part de marché, en s'appuyant sur des réseaux de collecte intégrés et des technologies propriétaires.

Dernière mise à jour de la page le: