Taille et part du marché de l'énergie solaire en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

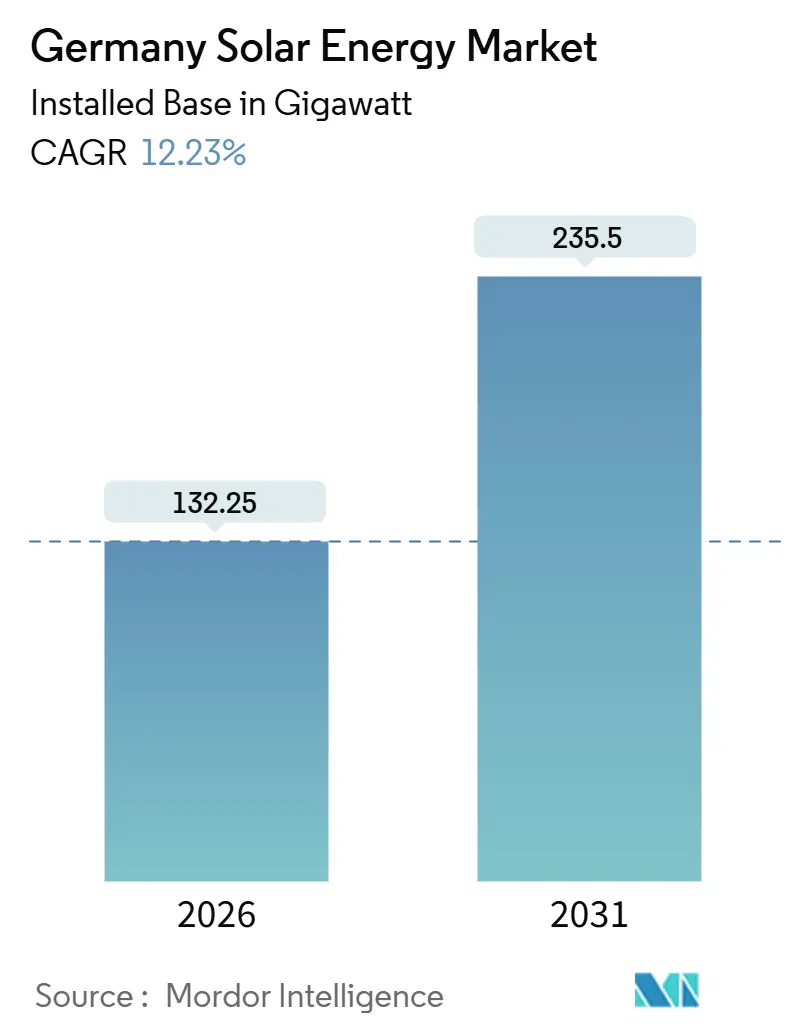

| Volume du Marché (2026) | 132.25 gigawatt |

| Volume du Marché (2031) | 235.5 gigawatt |

| Taux de croissance (2026 - 2031) | 12.23% CAGR |

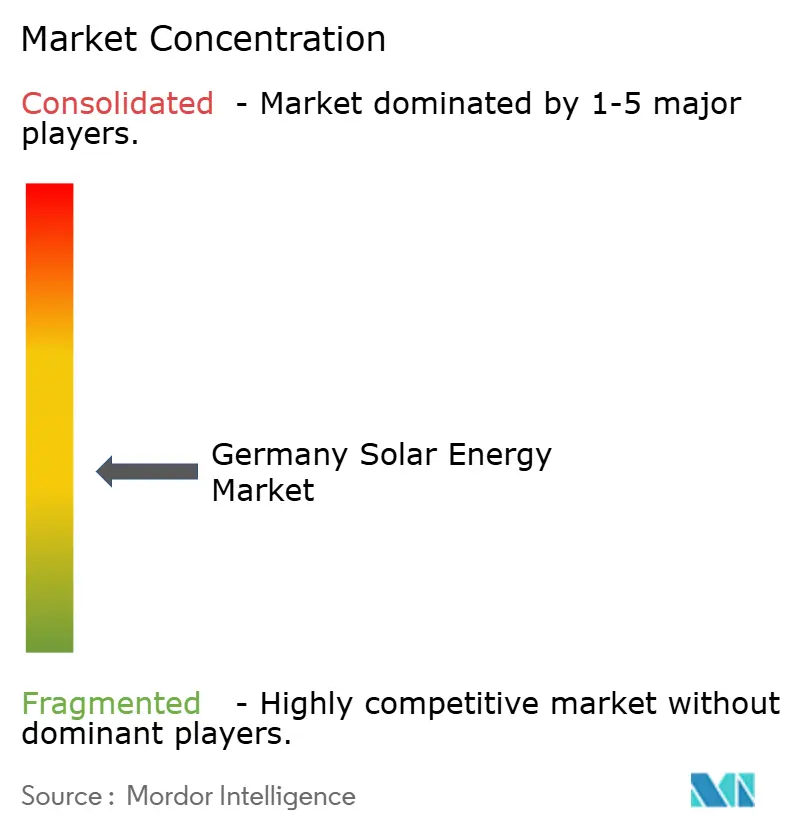

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Allemagne par ���ϲ�����

La taille du marché de l'énergie solaire en Allemagne en termes de base installée devrait passer de 132,25 gigawatts en 2026 à 235,5 gigawatts d'ici 2031, à un TCAC de 12,23 % au cours de la période de prévision (2026-2031).

Une réforme fédérale des autorisations en 2024 a provoqué une hausse de 86 % des projets approuvés, positionnant le pays pour représenter environ 60 % de toutes les capacités solaires mises aux enchères en Europe au premier semestre 2025. Les développeurs ont ajouté 16,2 GW en 2024, et les chiffres préliminaires de 2025 montrent 15,9 GW supplémentaires, soulignant un développement rapide qui a porté la production solaire à 63,3 TWh en 2024 et à un niveau attendu de 89 TWh en 2025. Les centrales à grande échelle utilitaire sont désormais en concurrence directe avec les prix de gros de l'électricité, les coûts des modules ayant chuté à environ 0,11 USD par watt-DC début 2024, permettant des offres inférieures à 5 centimes/kWh même après les remises sur le taux de capture. L'adoption du photovoltaïque derrière le compteur associé au stockage est en plein essor, car les coûts de redispatch supérieurs à 4 milliards d'EUR se répercutent sur la hausse des frais de réseau, réduisant les délais de remboursement commerciaux typiques à moins de huit ans.

Points clés du rapport

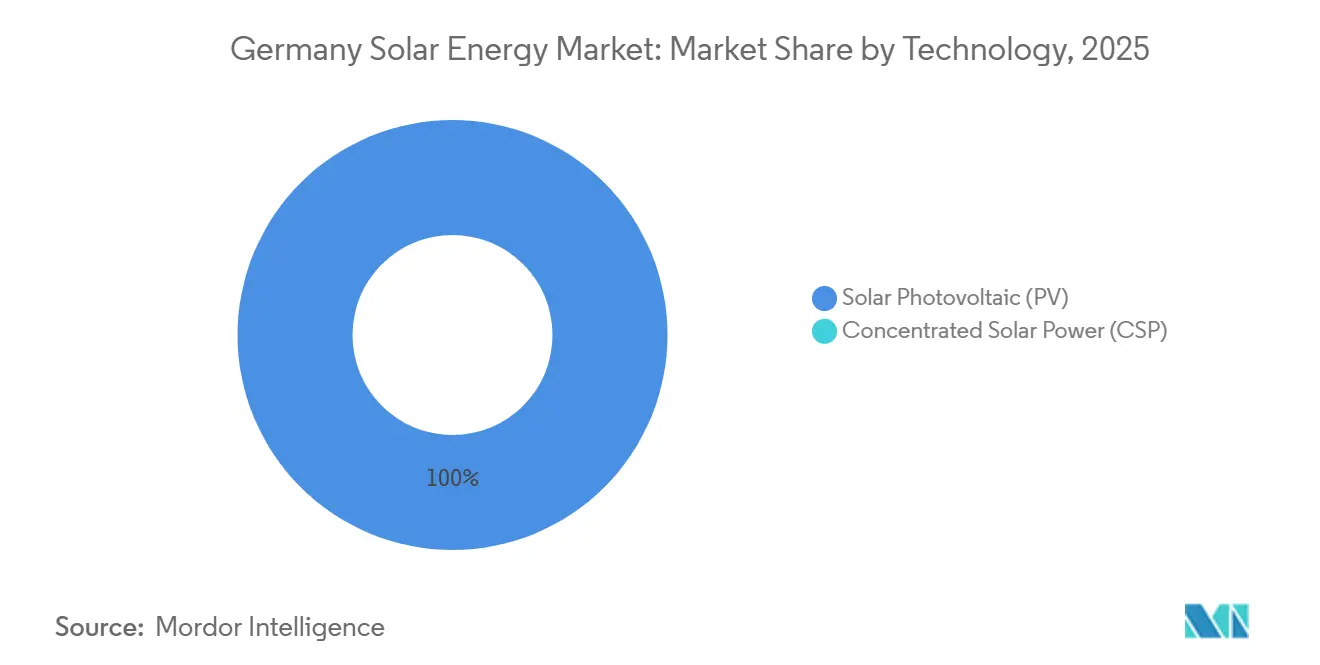

- Par technologie, le photovoltaïque solaire détenait 100 % de la part du marché de l'énergie solaire en Allemagne en 2025 et devrait croître à un TCAC de 12,2 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 94,1 % de la taille du marché de l'énergie solaire en Allemagne en 2025, tandis que les installations hors réseau se développent au TCAC le plus élevé de 16,4 % jusqu'en 2031.

- Par utilisateur final, les projets à grande échelle utilitaire ont capturé 50,5 % de la part du marché de l'énergie solaire en Allemagne en 2025 et devraient progresser à un TCAC de 14,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie solaire en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Paquet solaire I et mandats de toitures accélérant les approbations | +2.1% | National, avec des gains précoces en Bavière et dans le Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Essor des contrats d'achat d'énergie d'entreprise stimulant les projets utilitaires non subventionnés | +1.8% | National, concentré en Rhénanie-du-Nord-Westphalie et en Basse-Saxe | Moyen terme (2-4 ans) |

| Hausse de l'inflation des frais de réseau stimulant le photovoltaïque derrière le compteur et le stockage | +1.5% | National, pôles commerciaux urbains | Moyen terme (2-4 ans) |

| Adoption massive du photovoltaïque plug-in de balcon par les locataires | +0.9% | National, centres urbains (Berlin, Hambourg, Munich) | Court terme (≤ 2 ans) |

| L'effondrement de 87 % du prix des modules permet la parité des coûts par rapport au prix de gros | +2.4% | National | Court terme (≤ 2 ans) |

| Exigences BIPV intégrées dans les codes de construction neuve (à partir de 2026) | +1.2% | National, application au niveau des États dans le Bade-Wurtemberg et en Bavière | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Paquet solaire I et mandats de toitures accélérant les approbations

Le Paquet solaire I de 2024 a simplifié les enregistrements et relevé la limite de l'onduleur photovoltaïque de balcon à 800 W, permettant aux locataires d'installer eux-mêmes des systèmes sans le consentement du propriétaire. Les enregistrements ont atteint environ 780 000 unités fin 2024, ajoutant 435 000 systèmes en une seule année et représentant 2,6 % des ajouts solaires nationaux. Les mandats au niveau des États exigent désormais du solaire sur les nouvelles toitures dans le Bade-Wurtemberg et en Bavière, réduisant les délais moyens d'obtention des permis de 18 mois à moins de six et ajoutant environ 2,1 points de pourcentage à la croissance prévue. Les volumes d'enchères de toitures ont légèrement augmenté en octobre 2025, avec 281 MW attribués à 9,66 centimes/kWh, confirmant une traction précoce. Le moteur est le plus fort dans les États du sud, mais l'adoption devrait s'élargir à mesure que d'autres régions s'alignent sur la directive révisée sur la performance énergétique des bâtiments.

Essor des contrats d'achat d'énergie d'entreprise stimulant les projets utilitaires non subventionnés

Les contrats d'achat d'énergie d'entreprise à long terme remplacent de plus en plus les enchères de subventions. L'accord de 2024 d'Energiekontor avec Currenta pour alimenter un parc chimique montre que les acheteurs industriels s'engagent sur des prix solaires fixes pour se couvrir contre la volatilité des prix de gros. Les projets non subventionnés stimulent déjà la croissance, car les développeurs peuvent financer des centrales en dehors des volumes d'enchères plafonnés. La Rhénanie-du-Nord-Westphalie et la Basse-Saxe mènent l'activité grâce à des charges industrielles importantes, un risque de curtailment plus faible et des raccordements au réseau plus rapides. La baisse des prix des modules permet aux développeurs de proposer des tarifs de contrats d'achat d'énergie inférieurs à 5 centimes/kWh, soutenant l'accélération du pipeline jusqu'en 2028.

Hausse de l'inflation des frais de réseau stimulant le photovoltaïque derrière le compteur et le stockage

Les coûts annuels de redispatch supérieurs à 4 milliards d'EUR gonflent les charges de réseau, incitant les entreprises à réduire leurs importations grâce au photovoltaïque en toiture associé à des batteries. La Bundesnetzagentur a enregistré 9 710 demandes de raccordement de stockage en 2024, équivalant à 400 GW de puissance et 661 GWh d'énergie, mais seulement 921 installations étaient opérationnelles, mettant en évidence les goulets d'étranglement du réseau.[1]Bundesnetzagentur, "Aurora Photovoltaik Auktionen 2025," bundesnetzagentur.de Lorsque des batteries sont ajoutées, les délais de remboursement commerciaux tombent à moins de huit ans, contre 12 ans pour le photovoltaïque seul. Les pôles commerciaux urbains ressentent la plus forte attraction, car une demande élevée coïncide avec des tarifs de réseau coûteux.

Adoption massive du photovoltaïque plug-in de balcon par les locataires

Les systèmes de balcon offrent aux locataires une autoproduction bon marché. Les enregistrements officiels ont atteint 780 000 fin 2024, sous-estimant probablement l'adoption réelle qui pourrait déjà dépasser 1 million d'unités. Chaque kit a une puissance moyenne de 0,5 kW, totalisant environ 0,4 GW soit 2,6 % de la croissance de la capacité solaire en 2024. L'adoption est fortement urbaine, notamment à Berlin, Hambourg et Munich.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau de distribution et délais d'attente de 24 mois | -1.9% | National, aigu en Bavière et dans le Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée en électriciens agréés et installateurs | -1.3% | National | Moyen terme (2-4 ans) |

| Écart de coût de 60 % entre les modules de l'UE et ceux de Chine créant un risque d'approvisionnement | -0.8% | National, exposition de la chaîne d'approvisionnement à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Baisse des tarifs de rachat et ajustements soudains des subventions érodant le retour sur investissement résidentiel | -1.1% | National, segment résidentiel | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Congestion du réseau de distribution et délais d'attente de 24 mois

Les retards de raccordement proches de 24 mois en Bavière et dans le Bade-Wurtemberg retardent les flux de trésorerie des projets et réduisent le TCAC de référence de 1,9 point de pourcentage. Les coûts de redispatch supérieurs à 4 milliards d'EUR en 2022 et le curtailment solaire terrestre dépassant 13 % lors des journées de pointe de 2024 illustrent la marge de manœuvre limitée du réseau.[2]Agence internationale de l'énergie, "Revue des politiques énergétiques de l'Allemagne 2025," iea.org Les développeurs réorientent leurs pipelines vers la Basse-Saxe et la Rhénanie-du-Nord-Westphalie, mais même là, les emplacements de transformateurs se remplissent rapidement, obligeant les offres à intégrer des taux de capture plus faibles. La Bundesnetzagentur a tout de même émis environ 3 800 engagements de raccordement en 2024, mais l'écart entre l'engagement et la mise en service s'élargit chaque trimestre. À moins que des mises à niveau accélérées des câbles ne se concrétisent, le marché de l'énergie solaire en Allemagne est confronté à des calendriers de mise en service échelonnés qui freinent les ajouts à court terme.

Pénuries de main-d'œuvre qualifiée en électriciens agréés et installateurs

Plus de la moitié des entreprises d'installation ont signalé des lacunes critiques en matière de recrutement en 2025, augmentant les charges salariales et allongeant les délais de six à neuf mois pour les toitures résidentielles. Le chevauchement des compétences entre les pompes à chaleur et le photovoltaïque intensifie la concurrence pour les électriciens certifiés, soustrayant environ 1,3 point de pourcentage à la croissance prévue. Les programmes fédéraux de formation lancés en 2024 visent à certifier 10 000 nouveaux installateurs par an, mais un soulagement significatif n'arrivera pas avant 2027. En conséquence, les développeurs échelonnent les projets en fonction de la disponibilité de la main-d'œuvre plutôt que de l'accès au capital, et les stocks de composants attendent souvent dans les entrepôts l'arrivée des équipes. La contrainte est nationale, mais les districts ruraux avec les développements les plus rapides ressentent la pression la plus forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque solaire conserve la totalité de la part, les tandems promettent des gains de densité

Le photovoltaïque solaire détenait 100 % de la part du marché de l'énergie solaire en Allemagne en 2025 et devrait se développer à un rythme annuel de 12,2 % jusqu'en 2031. Les bonds d'efficacité comptent davantage que le volume brut de silicium maintenant que le Fraunhofer ISE et Hanwha Q CELLS ont certifié une cellule tandem pérovskite-silicium à 30,8 % en 2024, laissant entrevoir des modules commerciaux d'ici 2028. Une densité de puissance plus élevée peut réduire les coûts de montage et de terrain jusqu'à 15 %, un levier essentiel alors que les autorisations favorisent les sites de friches industrielles. Les projets agrivoltaïques pilotes en Bavière montrent que les cultures et les panneaux coexistent sous des suiveurs bifaciaux surélevés, atténuant l'opposition à l'utilisation des terres et élargissant les revenus des agriculteurs. L'énergie solaire à concentration reste absente car le rayonnement diffus affaiblit son avantage thermodynamique.

La durabilité de la pérovskite est l'obstacle restant, mais les dépenses de recherche allemandes représentaient 64 % de la R&D privée en photovoltaïque de l'UE entre 2010 et 2020, positionnant les laboratoires nationaux pour le résoudre. Une fois les preuves de bancabilité établies, les développeurs de services publics pourront installer plus de mégawatts par kilomètre de ligne d'alimentation, atténuant ainsi certains curtailments. Le marché de l'énergie solaire en Allemagne intègre donc une optionnalité de hausse technologique qui pourrait atténuer les futures contraintes de réseau en fournissant plus de production par empreinte de site.

Par type de réseau : le réseau connecté domine, mais le hors réseau croît le plus rapidement

Les installations connectées au réseau représentaient 94,1 % de la taille du marché de l'énergie solaire en Allemagne en 2025. Elles bénéficient de prix d'enchères tombés à 4,84 centimes/kWh en juillet 2025, en dessous de la moyenne de gros de 7,85 centimes, même après les remises sur les prix négatifs. Cependant, les systèmes hors réseau et les microréseaux progressent de 16,4 % par an, les industriels cherchant à assurer leur sécurité énergétique et à éviter les tarifs. Les agrivoltaïques éloignés alimentant des pompes d'irrigation, ainsi que les hybrides photovoltaïque-batterie-diesel conteneurisés dans les usines, sont à la tête de cette progression.

Les développeurs citent des délais de remboursement de quatre ans lorsque les batteries permettent aux usines d'écrêter les surtaxes de pointe. Les gestionnaires de réseau apprécient le soulagement, mais exigent toujours des permis pour la capacité de rétroalimentation, prolongeant les cycles administratifs. Comme le hors réseau évite entièrement le curtailment, les financiers voient une volatilité des revenus plus faible. Sur la période de prévision, sa part augmente légèrement mais reste à un chiffre, maintenant le réseau connecté comme ancre du marché de l'énergie solaire en Allemagne.

Par utilisateur final : la grande échelle utilitaire est en tête grâce aux contrats d'achat d'énergie, le résidentiel est à la traîne en raison des tarifs

Les centrales à grande échelle utilitaire ont capturé 50,5 % de la part du marché de l'énergie solaire en Allemagne en 2025 et afficheront le TCAC le plus rapide de 14,9 % jusqu'en 2031. Les contrats d'achat d'énergie d'entreprise permettent aux développeurs de contourner les plafonds d'enchères ; l'accord d'approvisionnement d'Energiekontor avec le parc chimique de Currenta en est emblématique. Les grandes installations sécurisent également des corridors de transmission dédiés, réduisant le risque de file d'attente. Les toitures commerciales et industrielles suivent, grâce à l'inflation des frais de réseau qui abaisse les seuils de remboursement à huit ans.

Les toitures résidentielles, autrefois le moteur de croissance, font désormais face à des tarifs en baisse et à une incertitude politique. Les kits plug-in de balcon atténuent le ralentissement mais ne peuvent pas compenser l'écart de puissance par rapport aux toitures complètes. Dans l'ensemble, la dynamique des utilisateurs finaux penche vers les acteurs disposant de preneurs d'acte solvables et d'une solidité financière, soulignant la pression de consolidation sur le marché de l'énergie solaire en Allemagne.

Analyse géographique

La Bavière a ajouté 4 GW en 2024, maintenant sa position de leader régional, mais la hausse du curtailment et les files d'attente de 24 mois poussent les développeurs vers le nord. La Basse-Saxe et la Rhénanie-du-Nord-Westphalie accueillent désormais les pipelines à grande échelle utilitaire les plus importants, car des réseaux plus solides se conjuguent à la demande industrielle de contrats d'achat d'énergie. La centrale de 162 MW de Saxe, mise en service en 2024, signale la capacité des États de l'Est à libérer rapidement des terrains et à exploiter la capacité de transmission disponible.

La solidité des toitures dans le sud persiste en raison d'un fort ensoleillement et de mandats de construction stricts qui entreront en vigueur en 2026. Le Bade-Wurtemberg et la Bavière exigent 0,06 kW par mètre carré sur les nouvelles toitures, ajoutant environ 1,2 GW par an une fois pleinement appliqués. Pendant ce temps, Berlin, Hambourg et Munich stimulent l'adoption massive du photovoltaïque de balcon, élargissant l'autoproduction urbaine à mesure que les frais de réseau pèsent sur les locataires.

Les flux d'électricité transfrontaliers accentuent l'urgence régionale. L'Allemagne était importatrice nette en 2024, achetant 67 TWh et exportant 35 TWh, de sorte que chaque nouveau gigawatt solaire réduit la dépendance extérieure.[3]Bundesnetzagentur, "Netzanschlussmonitoring 2025," bundesnetzagentur.de Les objectifs REPowerEU à l'échelle de l'UE exercent une pression morale sur les États retardataires pour accélérer les permis. Par conséquent, la répartition géographique du marché de l'énergie solaire en Allemagne se rééquilibre : les États du sud dominent toujours les toitures, mais les régions du nord et de l'est commandent désormais l'impulsion de croissance en matière de capacité à grande échelle utilitaire.

Paysage concurrentiel

Le marché de l'énergie solaire en Allemagne reste modérément fragmenté, aucune entreprise ne contrôlant plus de 10 % de la capacité installée, mais la concurrence par les prix est intense car les modules chinois représentent 95 % des importations de l'Union européenne. BayWa r.e. est entrée en insolvabilité en 2024, tandis que Meyer Burger a demandé une protection judiciaire en juin 2025, soulignant comment la chute des prix des panneaux à 0,11 USD/W-DC a mis sous pression les fabricants européens. Wacker Chemie continue d'exploiter la seule usine de polysilicium du bloc à 60 000 t/an, mais les étapes en aval des tranches et des cellules restent centrées sur l'Asie, obligeant les développeurs du marché de l'énergie solaire en Allemagne à s'appuyer sur des chaînes d'approvisionnement longue distance qui amplifient le risque géopolitique.

Les développeurs remodèlent leur stratégie autour de contrats d'achat d'énergie d'entreprise à long terme qui contournent les enchères plafonnées. L'accord de 2024 d'Energiekontor avec Currenta a verrouillé 50 MW de production pour un parc chimique en Rhénanie-du-Nord-Westphalie, et RWE s'est engagé à construire 7 GW de nouvelles énergies renouvelables sur le territoire national d'ici 2030, entièrement en dehors du soutien aux subventions. SMA Solar, à l'abri des fluctuations des prix des modules, a enregistré 353,9 millions d'EUR de ventes au troisième trimestre 2024 et une marge EBIT de 7,3 % en se concentrant sur les systèmes d'onduleurs et les services de gestion de flotte numérique.[4]SMA Solar Technology AG, "Rapport financier T3 2024," sma.de Ces stratégies illustrent comment le marché de l'énergie solaire en Allemagne récompense les entreprises qui pivotent vers l'intégration de systèmes et l'expertise en négoce d'énergie plutôt que vers le simple débit de modules.

Le leadership technologique est un second front de bataille. Hanwha Q CELLS a étendu son usine de Thalheim à 3,3 GW de capacité de modules et, conjointement avec le Fraunhofer ISE, a certifié une cellule tandem pérovskite-silicium à 30,8 % en octobre 2024, laissant entrevoir un lancement commercial avant 2028. Des start-ups telles que 1KOMMA5° agrègent de petits installateurs sur une plateforme numérique pour accélérer les déploiements résidentiels, tandis que Next2Sun pilote des installations bifaciales verticales pour un double usage agrivoltaïque. Dans l'ensemble, les mouvements concurrentiels montrent que le marché de l'énergie solaire en Allemagne favorise les développeurs verticalement intégrés, les spécialistes des onduleurs et les innovateurs de niche capables de capturer de la valeur dans le financement, les autorisations et les architectures de cellules avancées.

Leaders du secteur de l'énergie solaire en Allemagne

BayWa r.e. AG

Enerparc AG

Hanwha Q CELLS GmbH

SMA Solar Technology AG

EnBW Energie Baden-Württemberg AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : EnBW a inauguré une installation solaire de 80 MW à Langenenslingen, en Allemagne. L'ouverture officielle a été honorée par la présence du Premier ministre du Bade-Wurtemberg, Winfried Kretschmann, représentant le Parti vert allemand. Cette centrale se distingue notamment comme la plus grande installation photovoltaïque de l'État du Bade-Wurtemberg.

- Mai 2025 : RWE a annoncé de grandes fermes solaires le long d'une autoroute allemande afin d'optimiser l'utilisation des terres et de renforcer ses objectifs d'expansion dans les énergies renouvelables.

- Mai 2025 : Octopus a acquis un portefeuille solaire de 2 GW en Allemagne, soulignant de forts afflux de capitaux étrangers.

- Février 2025 : Energy Infrastructure Partners a pris une participation majoritaire dans BayWa r.e., poursuivant la consolidation du marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché allemand de l'énergie solaire comme la capacité totale photovoltaïque connectée au réseau et à énergie solaire concentrée physiquement installée à l'intérieur des frontières allemandes et prête à exporter de l'électricité vers le réseau public. La capacité est exprimée en gigawatts en courant continu, conformément à la manière dont les opérateurs de réseau déclarent les ajouts.

Exclusion du périmètre : les kits pico-solaires hors réseau inférieurs à 1 kW et l'électricité importée depuis les parcs solaires des pays voisins se situent en dehors de notre périmètre.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- Grande échelle utilitaire

- Commercial et industriel (C&I)

- ��é�������Գپ����

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (de chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Équilibre du système et équipements électriques

- Stockage d'énergie et intégration hybride

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des fabricants d'onduleurs, des planificateurs de réseaux de distribution et des installateurs résidentiels en Bavière, en Saxe et en Rhénanie-du-Nord-Westphalie. Ces discussions ont permis de vérifier les tailles moyennes des systèmes, les taux d'intégration du stockage et les goulets d'étranglement à court terme liés aux autorisations, nous fournissant des données en temps réel que les seules sources documentaires ne peuvent révéler.

Recherche documentaire

Nous avons lancé la phase documentaire avec les statistiques officielles des opérateurs issues de la Bundesnetzagentur, les registres mensuels de capacité du Réseau européen des gestionnaires de réseau de transport d'électricité, et les dossiers politiques publiés par le Ministère fédéral des Affaires économiques et de l'Action pour le climat. Des organisations professionnelles telles que SolarPower Europe et BSW-Solar ont enrichi les signaux de tendance concernant l'adoption sur les toitures, tandis que des articles évalués par des pairs dans des revues telles que Renewable & Sustainable Energy Reviews ont contribué à l'étalonnage des courbes d'efficacité des modules. Les dépôts commerciaux téléchargés via D&B Hoovers, ainsi que les archives de presse sur Dow Jones Factiva, ont fourni un contexte financier pour les principaux acteurs EPC et l'évolution des prix. Cet ensemble de sources est illustratif et non exhaustif ; de nombreuses autres publications ont soutenu les vérifications croisées et les clarifications tout au long du processus.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par le fichier trimestriel du parc installé de la Bundesnetzagentur, que nous alignons sur les années civiles, puis ajustons pour le PV de balcon non enregistré à l'aide de facteurs de pénétration basés sur des enquêtes. Les agrégations fournisseurs des expéditions de modules et les vérifications par échantillonnage ASP × volume constituent un contrôle de vraisemblance ascendant avant le gel des totaux. Les principaux facteurs intégrés dans la prévision de capacité comprennent les réductions progressives des tarifs d'injection, les périodes de remboursement résidentielles médianes, les volumes d'appels d'offres fonciers, les ratios d'intégration du stockage et les cycles de remplacement des onduleurs. Notre régression multivariée relie ces variables aux ajouts nets annuels. Les limites des scénarios sont soumises à des tests de résistance avec des experts pour les chocs politiques ou de coûts. Les écarts de données, lorsque les données ascendantes sont inférieures au chiffre principal du régulateur, sont résolus en pondérant le flux de données de meilleure qualité.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs d'anomalies automatisés, un examen par des analystes pairs et une validation par un responsable senior. Les rapports sont actualisés chaque année, avec des modifications intermédiaires si les règles de subvention, les fluctuations de devises ou des événements de force majeure font évoluer le marché.

Ancrage de crédibilité - Pourquoi la référence de Mordor sur le marché allemand de l'énergie solaire mérite confiance

Les estimations publiées concordent rarement, car les fournisseurs choisissent des dates de clôture différentes, traitent les modules de balcon de manière incohérente ou intègrent des pipelines de projets spéculatifs.

Principaux facteurs d'écart : les concurrents s'arrêtent souvent aux enregistrements de réseau certifiés, convertissent les puissances en courant alternatif en courant continu selon un ratio 1:1, ou figent des taux de change qui faussent les calculs euro-watt. La base de Mordor utilise des dépôts en temps réel, les complète par des enquêtes sur le PV de balcon et recalibre les données historiques chaque fois que des révisions de devises ou de tarifs modifient les incitations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 100,93 GW (2025) | ���ϲ����� | - |

| 99,3 GW (2024) | Energy Regulator A | Omet les systèmes plug-in non enregistrés et les rénovations de fin d'année |

| 99,8 GW (2024) | Industry Association B | Rapporte uniquement le courant continu, sans estimation prospective, exclut l'agrivoltaïque pilote |

La comparaison montre que, bien que les chiffres externes se regroupent autour de 100 GW, chacun repose sur un périmètre plus restreint.

En combinant les données des régulateurs avec le renseignement terrain et une cadence de mise à jour rigoureuse, ���ϲ����� fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et défendre.

Questions clés auxquelles répond le rapport

Quelle est la base solaire installée en Allemagne en 2026 ?

La capacité installée a atteint 132,25 GW en 2026 et devrait croître à un TCAC de 12,23 % pour atteindre 235,5 GW d'ici 2031.

Quels segments se développent le plus rapidement dans le solaire allemand ?

Les centrales à grande échelle utilitaire connaissent la croissance la plus rapide avec un TCAC de 14,9 %, portées par les contrats d'achat d'énergie d'entreprise et l'exposition marchande.

Pourquoi les prix des modules sont-ils si bas en Allemagne actuellement ?

Un effondrement mondial de 87 % des prix par rapport aux sommets de 2022, dû à la surproduction chinoise et à un polysilicium moins cher, a poussé les prix au comptant à environ 0,11 USD/W-DC.

Quels États attirent le plus de nouveaux projets à grande échelle utilitaire ?

La Basse-Saxe, la Rhénanie-du-Nord-Westphalie et la Saxe attirent des investissements croissants grâce à des réseaux plus solides et des files d'attente de raccordement plus courtes.

Comment la hausse des frais de réseau influence-t-elle l'adoption du photovoltaïque commercial ?

Des charges de réseau plus élevées rendent le photovoltaïque derrière le compteur associé aux batteries rentable en moins de huit ans, stimulant une adoption rapide parmi les entreprises.

Dernière mise à jour de la page le: