Taille et part de marché des barres protéinées en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

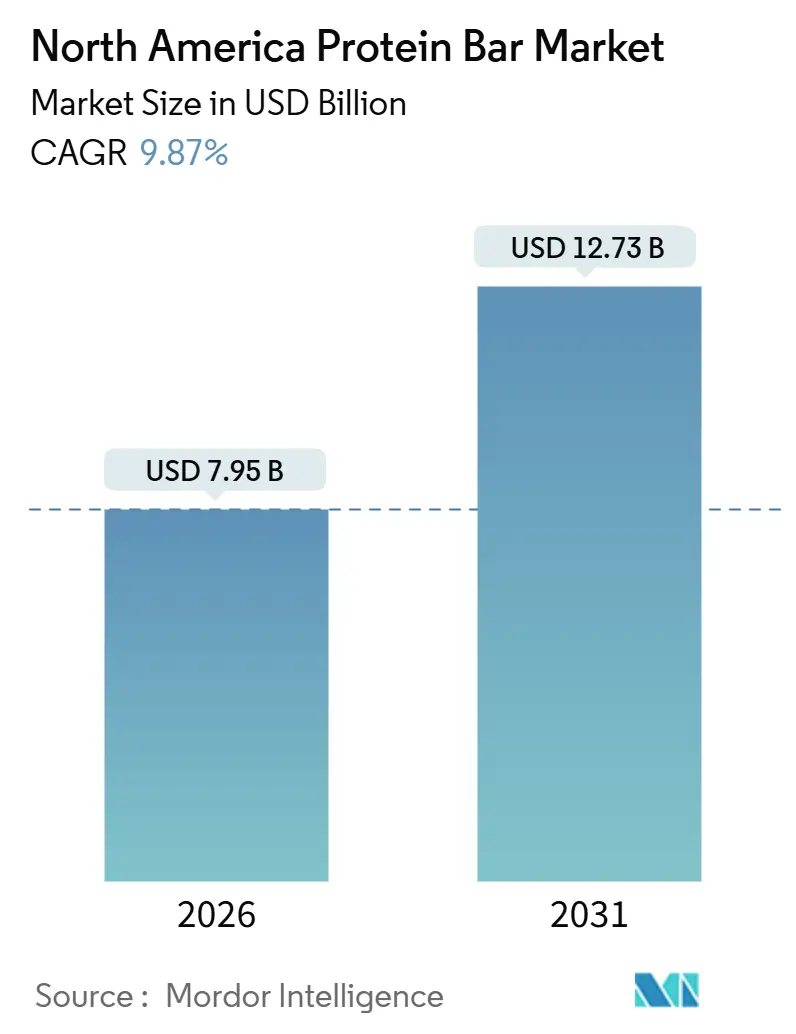

| Taille du Marché (2026) | 7.95 Milliards de dollars |

| Taille du Marché (2031) | 12.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres protéinées en Amérique du Nord par ���ϲ�����

La taille du marché des barres protéinées en Amérique du Nord s'établit à 7,95 milliards USD en 2026 et devrait atteindre 12,73 milliards USD d'ici 2031, reflétant un TCAC de 9,87 %. À mesure que les préférences des consommateurs évoluent, le développement de produits a pivoté des recettes traditionnelles centrées sur le lactosérum pour intégrer les protéines de pois, de riz et les protéines végétales hybrides, répondant aux données démographiques croissantes des flexitariens et des véganes. Soulignant l'importance de la transparence, 89 % des consommateurs de la région grignotent régulièrement, dont 43 % optent pour des choix enrichis en protéines, comme le rapporte le Conseil international d'information sur l'alimentation. Le marché a connu un changement, les barres adaptées au régime cétogène étant désormais infusées d'adaptogènes, de probiotiques et de collagène, déplaçant l'attention de la simple satiété vers des bénéfices accrus pour le bien-être. Les plateformes numériques, notamment le commerce en ligne et les modèles d'abonnement, ont intensifié l'engagement des consommateurs. Simultanément, les micro-marchés en entreprise sont apparus comme un canal de vente fiable. Les produits premium, comportant souvent des ingrédients fonctionnels, commandent non seulement un prix plus élevé, mais offrent également un tampon contre les coûts fluctuants des protéines et des noix.

Principaux enseignements du rapport

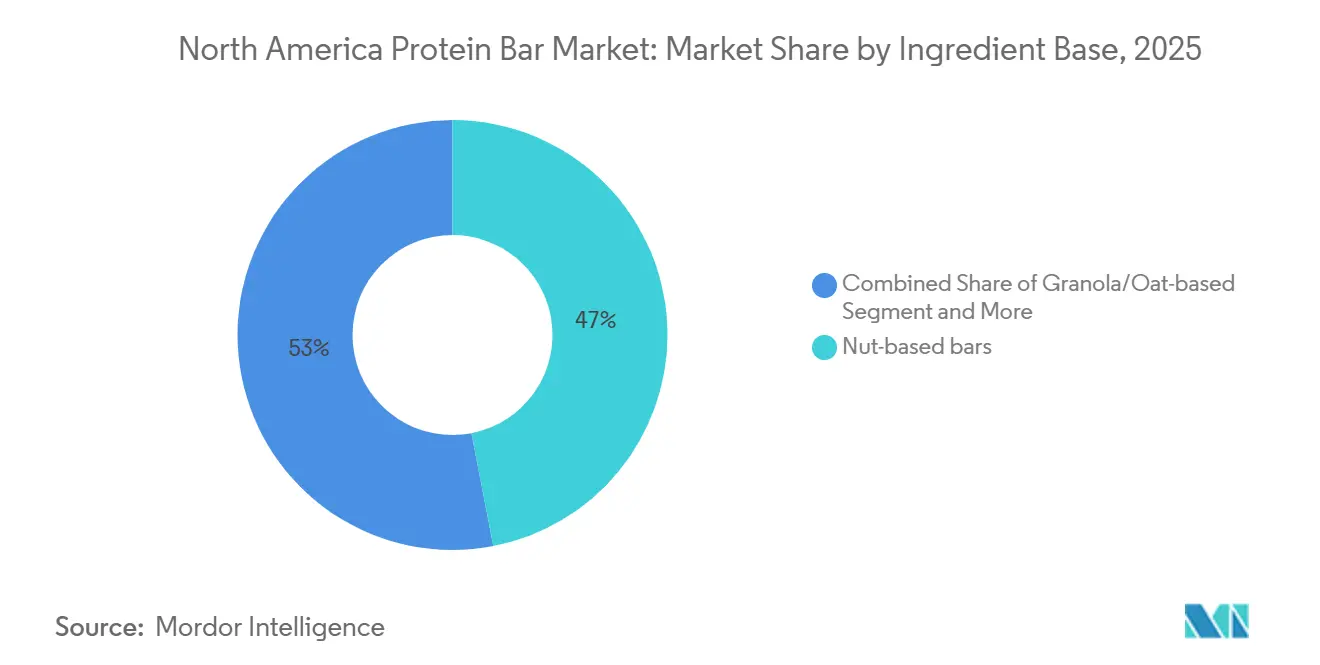

- Par base d'ingrédients, les barres à base de noix ont dominé avec 46,96 % de la part de marché des barres protéinées en Amérique du Nord en 2025 ; les formulations à base de granola et de flocons d'avoine progressent à un TCAC de 10,80 % jusqu'en 2031.

- Par source de protéines, les barres d'origine animale détenaient 69,74 % de la taille du marché des barres protéinées en Amérique du Nord en 2025, tandis que les offres d'origine végétale s'accélèrent à un TCAC de 11,93 %.

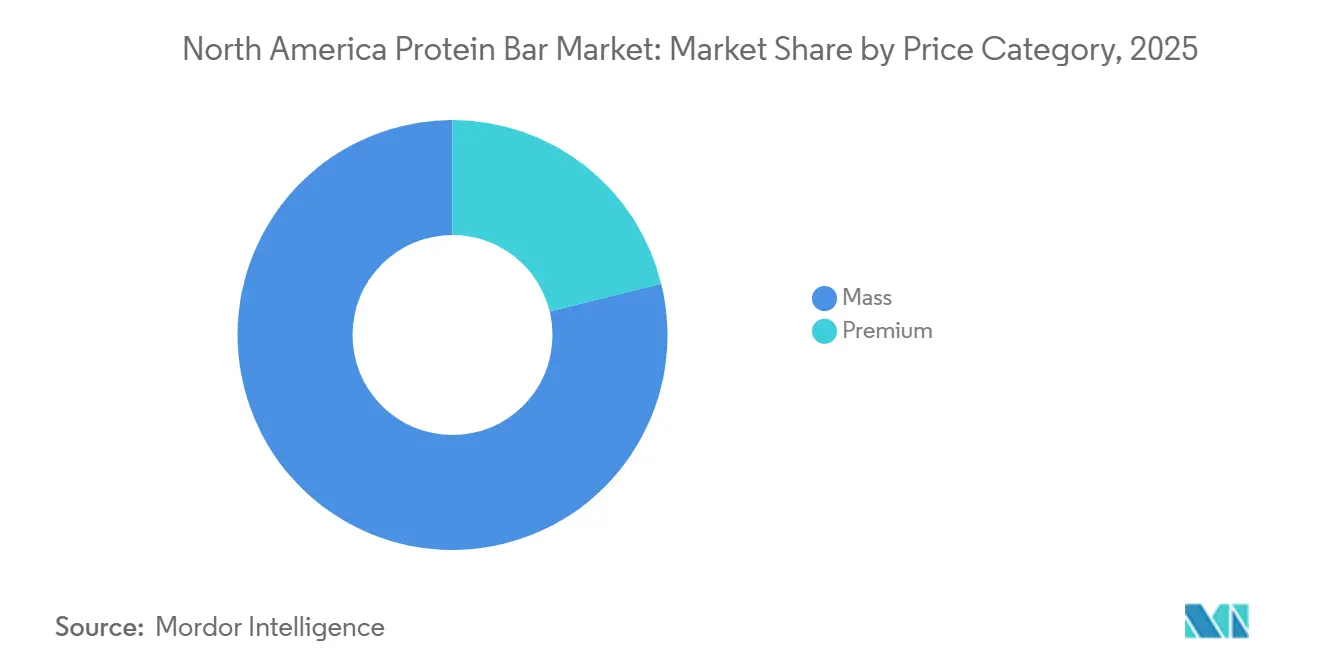

- Par catégorie de prix, les produits premium représentaient 21,18 % de la taille du marché des barres protéinées en Amérique du Nord en 2025 et progressent à un TCAC de 11,78 %.

- Par canal de distribution, les supermarchés et hypermarchés ont capturé 42,57 % de la part de marché des barres protéinées en Amérique du Nord en 2025, tandis que le commerce en ligne progresse à un TCAC de 12,36 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des barres protéinées en Amérique du Nord

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée de la culture de grignotage axée sur la santé | +2.1% | Ensemble de l'Amérique du Nord, avec l'adoption la plus forte dans les zones urbaines des É�ٲ��ٲ�-���Ծ��� et les zones métropolitaines canadiennes | Moyen terme (2-4 ans) |

| Croissance de la pratique sportive et de fitness | +1.8% | Les É�ٲ��ٲ�-���Ծ��� sont en tête, avec une croissance émergente dans les provinces canadiennes et les centres urbains du Mexique | Long terme (≥ 4 ans) |

| Innovation en matière de produits sans additifs et d'origine végétale | +1.9% | Mondial, avec l'Amérique du Nord comme principal pôle d'innovation pour la technologie des ingrédients | Moyen terme (2-4 ans) |

| Initiatives de vente automatique dans le cadre du bien-être en entreprise | +1.2% | Le secteur des entreprises aux É�ٲ��ٲ�-���Ծ���, en expansion vers les grands employeurs canadiens | Court terme (≤ 2 ans) |

| Modèles d'abonnement en vente directe aux consommateurs stimulant les ventes récurrentes | +1.4% | Les É�ٲ��ٲ�-���Ծ��� et le Canada, avec une pénétration limitée au Mexique en raison de l'infrastructure de paiement | Court terme (≤ 2 ans) |

| Flux de commerce électronique transfrontalier au sein de l'ACEUM | +0.9% | États membres de l'ACEUM, en particulier le corridor É�ٲ��ٲ�-���Ծ���-Canada | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Montée de la culture de grignotage axée sur la santé

Selon le Conseil international d'information sur l'alimentation, la fréquence de grignotage a atteint des sommets structurels, avec 48,8 % des Nord-Américains qui grignotent 3 fois ou plus par jour[1]Source : Conseil international d'information sur l'alimentation, « Enquête 2024 sur l'alimentation et la santé », foodinsight.org. Les barres protéinées saisissent cette opportunité en offrant 10 à 20 grammes de protéines dans des formats portables qui s'intègrent facilement dans les tiroirs de bureau et les sacs de sport. Cela les positionne comme des concurrentes des repas traditionnels, plutôt que de simples confiseries. La tendance est particulièrement générationnelle : les Millennials et la génération Z perçoivent désormais les barres protéinées comme une nutrition fonctionnelle, et non comme une simple gourmandise. Cette perspective justifie non seulement des prix premium, mais protège également les marques des réductions des dépenses discrétionnaires lors des ralentissements économiques. Après les ingrédients sans additifs, la fortification en protéines apparaît comme le deuxième attribut le plus souhaité, soulignant la position privilégiée de la catégorie à l'intersection de la commodité et de la santé. Les marques mettant l'accent sur des messages axés sur la satiété et l'énergie durable, plutôt que sur la perte de poids, récoltent les bénéfices. Ces marques attirent des acheteurs fidèles qui intègrent harmonieusement les barres dans leurs routines quotidiennes, générant des flux de revenus stables qui atténuent les fluctuations saisonnières.

Croissance de la pratique sportive et de fitness

Selon l'Association internationale de la santé, du racket et des clubs de sport, les adhésions aux salles de sport et la fréquentation des cours de fitness en boutique ont dépassé les précédents records vers la mi-2024, ouvrant la voie à un marché en plein essor dans les produits de nutrition post-entraînement. Les barres protéinées, autrefois cantonnées aux circuits de nutrition sportive de niche, ont pénétré la grande distribution. Elles sont passées d'un positionnement centré sur la performance à une approche davantage orientée vers le mode de vie. Cependant, grâce à des collaborations avec des affiliés CrossFit et des parrainages d'événements de marathon, ces barres ont réussi à maintenir leur crédibilité auprès des athlètes sérieux. La présentation aux investisseurs 2025 de Glanbia a mis en évidence une hausse notable de 12 % des ventes de nutrition sportive d'une année sur l'autre. Cette progression est largement attribuée aux sportifs amateurs qui gravitent vers des compléments de niveau professionnel. La catégorie bénéficie d'un « effet de halo » : les recommandations d'athlètes d'élite pour certaines marques incitent souvent les sportifs occasionnels à imiter leurs choix. Ce schéma stimule non seulement les premiers essais, mais encourage également les achats répétés dans divers segments démographiques.

Innovation en matière de produits sans additifs et d'origine végétale

En 2024, Ingredion a lancé VITESSENCE Pulse 1550, une protéine de pois texturée qui imite la mastication et la texture en bouche des barres à base de lactosérum. Cela répond à un obstacle technique majeur qui a limité l'adoption des produits d'origine végétale : la texture. Grâce à cette innovation, les marques peuvent reformuler leurs produits sans compromettre la qualité sensorielle. Cette percée justifie la prime de coût de 15 à 20 % de la protéine de pois par rapport à l'isolat de lactosérum traditionnel. RXBAR, un acteur notable, relance sa gamme végétale en 2025. La gamme rénovée se distingue par des systèmes de liaison améliorés, éliminant efficacement l'arrière-goût crayeux qui affectait les versions précédentes. Cette démarche souligne que les marques établies sont fermement ancrées dans le segment végétal, refusant de céder du terrain aux startups émergentes. En 2024, la Food and Drug Administration a publié des orientations sur les allégations d'étiquetage « d'origine végétale ». Ces lignes directrices imposent la divulgation des scores de digestibilité des protéines. Bien que cette mesure disqualifie certains produits marginaux qui s'appuyaient auparavant sur un marketing vague, elle renforce paradoxalement l'ensemble de la catégorie. En imposant la transparence, les orientations de la Food and Drug Administration favorisent la confiance des consommateurs. Cette nouvelle clarté réglementaire stimule l'adoption institutionnelle. Les acheteurs en charge du bien-être en entreprise spécifient désormais activement des options d'origine végétale dans leurs appels d'offres, répondant aux besoins alimentaires diversifiés de leurs employés.

Initiatives de vente automatique dans le cadre du bien-être en entreprise

Les employeurs équipent les salles de pause de distributeurs automatiques intelligents et de micro-marchés, mettant en avant les barres protéinées. Cette stratégie constitue une initiative de bien-être rentable, entraînant une réduction des dépenses de santé et un moindre absentéisme. En contournant les négociations commerciales traditionnelles, les marques peuvent sécuriser des emplacements garantis dans ces lieux. En contrepartie, elles proposent des références personnalisées adaptées à des critères nutritionnels spécifiques définis par les employeurs. En général, ces critères comprennent un plafond de sucre de 5 grammes et un apport en protéines d'au moins 15 grammes. Cette approche favorise la fidélité à la marque : une fois que les employés s'habituent à une marque pendant leurs heures de travail, ils la recherchent activement dans les commerces de détail, transformant l'échantillonnage en entreprise en une demande plus large des consommateurs. Selon le rapport 2025 de Canteen Vending, les barres protéinées représentent 18 % des ventes en distributeurs automatiques de produits sains, derrière uniquement l'eau en bouteille. De plus, leurs marges sont 22 % plus élevées que celles des en-cas traditionnels, grâce à des prix premium et à une réduction des pertes. Cette tendance ne se limite pas aux géants du Fortune 500 ; les entreprises de taille moyenne et les campus universitaires l'adoptent également. L'expansion est alimentée par des plateformes de bien-être globales qui intègrent les services de vente automatique aux bilans biométriques et aux défis de fitness.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Législation émergente sur la taxe sur le sucre au niveau des États | -0.8% | É�ٲ��ٲ�-���Ծ��� (la Californie, Washington et le Colorado envisagent des mesures), provinces canadiennes | Moyen terme (2-4 ans) |

| Coûts volatils des noix et des protéines de spécialité | -1.1% | Ensemble de l'Amérique du Nord, plus aigu pour les fabricants de barres à base de noix | Court terme (≤ 2 ans) |

| Concurrence intense sur les prix qui comprime les marges | -0.9% | Le canal de grande consommation aux É�ٲ��ٲ�-���Ծ���, se répandant au Canada | Court terme (≤ 2 ans) |

| Pertes liées à la reformulation dues au rejet des alcools de sucre | -0.6% | Ensemble de l'Amérique du Nord, affectant les produits positionnés sur le régime cétogène | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Législation émergente sur la taxe sur le sucre au niveau des États

Lors de la session législative 2025 de la Californie, des groupes de défense ont milité pour une taxe à l'échelle de l'État sur les boissons sucrées. Leur nouveau point de mire ? Les aliments solides contenant plus de 10 grammes de sucres ajoutés par portion. Cette mesure cible notamment de nombreuses barres protéinées, souvent commercialisées comme des en-cas plutôt que comme des substituts de repas. Bien que la législation ait rencontré des obstacles, Washington et le Colorado ont avancé avec des initiatives similaires. Cela a conduit à un patchwork de réglementations, obligeant les marques nationales à maintenir plusieurs versions de leurs produits ou à les reformuler pour répondre aux normes les plus strictes. Le défi n'est pas réparti équitablement : si les grands fabricants peuvent répartir les coûts de recherche et développement pour la reformulation sur d'importants volumes de production, les marques régionales font face à des dépenses potentiellement paralysantes. Pendant ce temps, le gouvernement fédéral canadien s'est abstenu d'imposer une taxe nationale sur le sucre. Cependant, des provinces comme la Colombie-Britannique et le Québec envisagent des taxes inspirées des modèles européens. Ces modèles exemptent notamment les produits répondant à certains seuils de densité en protéines, donnant potentiellement un avantage aux barres protéinées par rapport aux confiseries traditionnelles. Ces incertitudes réglementaires freinent le développement de produits. Les marques hésitent à lancer des innovations susceptibles d'être soumises à de lourdes taxes dans les 18 à 24 prochains mois[2]Source : Informations législatives de Californie, « AB 1234 Taxe sur les aliments sucrés », leginfo.legislature.ca.gov.

Coûts volatils des noix et des protéines de spécialité

En 2024-2025, les prix des amandes ont fluctué entre 2,80 et 3,20 USD par livre, influencés par les conditions de sécheresse en Californie et une demande accrue à l'exportation en provenance d'Asie. Cette volatilité a comprimé les marges brutes des barres à base de noix qui dépendent des amandes pour leurs protéines et leur texture. De même, les prix des arachides ont connu des fluctuations, les données du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� mettant en évidence une hausse de 17 % d'une année sur l'autre au premier trimestre 2025, attribuée à une réduction des plantations dans le Sud des É�ٲ��ٲ�-���Ծ���. Alors que les prix des protéines de lactosérum sont restés relativement stables, ils ont subi une pression à la hausse en raison de la robuste production fromagère et d'une demande accrue de la part des fabricants de préparations pour nourrissons. Les prix des protéines de pois sont restés élevés, freinés par une capacité de transformation limitée en Amérique du Nord, concentrée dans seulement trois installations. Les marques disposant de contrats d'approvisionnement à long terme ont géré cette volatilité avec agilité. En revanche, celles dépendantes des marchés au comptant ont vu leurs marges brutes se contracter de 200 à 300 points de base. Cette situation les a contraintes soit à augmenter leurs prix, risquant une potentielle baisse des volumes, soit à compresser leurs marges, limitant ainsi leurs investissements marketing. En guise de contremesure, l'intégration verticale gagne du terrain. Certains fabricants s'intègrent en amont dans le traitement des noix ou co-investissent dans des usines de fractionnement de protéines de pois, dans le but de sécuriser leur approvisionnement et de stabiliser leurs coûts d'intrants.

Analyse des segments

Par base d'ingrédients : les formulations à base de flocons d'avoine répondent à la demande de produits sans additifs

Les barres à base de granola et de flocons d'avoine devraient croître à un TCAC de 10,80 % jusqu'en 2031, dépassant les autres plateformes d'ingrédients. Cette croissance est portée par les consommateurs qui associent les flocons d'avoine à la santé cardiaque et à la nutrition à base de céréales complètes, en accord avec la demande de produits sans additifs. Les barres à base de noix, qui détiennent 46,96 % du marché 2025, font face à des défis tels que les préoccupations liées aux allergènes et la volatilité des prix. Les marques se tournent vers des mélanges hybrides, réduisant la teneur en noix tout en maintenant la densité en protéines grâce à des isolats ajoutés. Les barres à base de dattes, positionnées dans un créneau premium, tirent parti de la douceur naturelle des dattes pour éviter les sucres ajoutés. Cependant, leur croissance de TCAC de 8 à 10 % est limitée par des coûts d'ingrédients élevés et une faible notoriété des consommateurs en dehors des circuits de produits diététiques. Les mélanges hybrides combinant flocons d'avoine, noix et graines gagnent du terrain, offrant efficacité en termes de coûts, nutrition et goût. Des marques comme KIND introduisent des plateformes multigrain pour réduire les risques liés à l'approvisionnement en ingrédients.

La catégorie « Autres », comprenant les croustilles de riz, le quinoa et les céréales nouvelles, reste modeste mais attire des investissements en innovation alors que les marques cherchent à se différencier sur un marché encombré. La mise à jour 2024 de la Food and Drug Administration sur les normes d'étiquetage des céréales complètes, exigeant 51 % de contenu en céréales complètes en poids pour les allégations en face avant de l'emballage, a accéléré la reformulation vers des bases à base de flocons d'avoine et de céréales qui respectent ce seuil sans sacrifier la teneur en protéines. Ce changement désavantage les barres à base de noix uniquement qui dépendent des isolats de protéines pour atteindre leurs objectifs en macronutriments, créant un avantage pour les formulations à base de flocons d'avoine qui fournissent des céréales complètes et des protéines en un seul système. La segmentation par base d'ingrédients se bifurque : les marques de grande consommation adoptent des plateformes à base de céréales et de flocons d'avoine pour des raisons d'efficacité en termes de coûts et de réglementation, tandis que les marques premium se concentrent sur des variétés de noix d'origine unique qui commandent des prix plus élevés et séduisent les puristes des ingrédients.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par source : les protéines végétales réduisent l'écart de performance

De 2026 à 2031, les barres protéinées d'origine végétale sont appelées à progresser à un TCAC de 11,93 %, soit près du double du taux de croissance de 6,5 % de leurs homologues d'origine animale. Cette tendance est largement alimentée par les consommateurs flexitariens, qui optent occasionnellement pour des choix d'origine végétale sans s'engager pleinement dans le végétalisme. En 2025, les barres d'origine animale détenaient une part de marché dominante de 69,74 %, bénéficiant d'une meilleure biodisponibilité des protéines et d'un goût familier. L'isolat de lactosérum se distingue, offrant un profil complet en acides aminés et une saveur neutre qui facilite la formulation. Pourtant, les protéines végétales comblent rapidement l'écart : une étude 2024 du Journal of Nutrition souligne que lorsqu'elle est associée à la protéine de riz, la protéine de pois atteint une digestibilité impressionnante de 89 % (score DIAAS), se rapprochant du niveau de référence de 95 % du lactosérum. Cette équivalence technique, couplée à une réduction de 20 à 30 % des émissions de gaz à effet de serre par kilogramme de protéines, positionne les barres d'origine végétale comme des candidates de choix pour les acheteurs institutionnels — universités, hôpitaux et cafétérias d'entreprises —, notamment dans le cadre de mandats d'approvisionnement axés sur la durabilité.

Les marques grand public, soucieuses de l'évolution des préférences des consommateurs et de l'imminence d'une tarification carbone, adoptent de plus en plus des formulations hybrides mêlant lactosérum et protéines végétales. Cette stratégie vise à trouver un équilibre entre coût, nutrition et impact environnemental. Le relancement 2025 de la gamme végétale de RXBAR, désormais dotée de mélanges pois-riz pour une meilleure texture en bouche, souligne que les acteurs établis contestent vigoureusement le segment végétal, auparavant considéré comme le domaine des startups. Géographiquement, la croissance du segment n'est pas uniforme : si les marchés côtiers américains et les centres urbains canadiens se tournent vers les barres d'origine végétale, le Midwest américain et le Mexique, ancrés dans les traditions laitières et avec une connaissance limitée des protéines végétales, favorisent toujours les produits d'origine animale. En conséquence, les marques visant une distribution nationale font face au défi de gérer des portefeuilles de références doubles, une démarche complexe mais qui élargit leur portée auprès des consommateurs.

Par catégorie de prix : le segment premium capte l'innovation fonctionnelle

Les barres protéinées premium, bien qu'elles ne représentent que 21,18 % du volume 2025, sont appelées à croître à un TCAC impressionnant de 11,78 % jusqu'en 2031. Cette croissance dépasse l'augmentation de 9,2 % du segment de grande consommation. Les marques justifient des prix de 3,50 à 5,00 USD pour les offres premium, contre 1,50 à 2,50 USD pour les barres de grande consommation, en incorporant des ingrédients fonctionnels, des adaptogènes, des probiotiques, de l'huile MCT et du collagène. Alors que la rentabilité du segment de grande consommation est comprimée par l'inflation des coûts des ingrédients, le segment premium reste largement protégé. Cela s'explique en grande partie par le fait que les consommateurs premium privilégient l'efficacité par rapport au prix. Les barres de grande consommation, qui représentaient 78,82 % de la part en 2025, misent sur une large distribution et des promotions agressives. Leur succès repose en grande partie sur des emplacements privilégiés en tête de gondole et des remises attractives sur les multipacks, qui stimulent les achats impulsifs et le stockage en réserve.

Alors que les marques de grande consommation lancent des « sous-gammes premium » à des prix compris entre 2,50 et 3,00 USD, intégrant certains ingrédients fonctionnels, la segmentation par prix devient moins distincte. Cette stratégie permet aux marques de grande consommation de contrer la premiumisation sans fragiliser leurs références phares. Perturbant le segment de grande consommation, les barres protéinées à marque propre de Costco et Trader Joe's, lancées en 2024-2025, affichent des profils en macronutriments similaires mais avec des remises de 30 à 40 % par rapport aux produits de marque. Cette stratégie tarifaire a contraint les marques nationales à intensifier leurs dépenses commerciales, réduisant ainsi leur rentabilité. La robustesse du segment premium met en évidence une fracture notable chez les consommateurs : tandis que les acheteurs soucieux de leur budget se tournent vers les marques propres, ceux axés sur le bien-être optent pour des barres fonctionnelles. Cette tendance érode le segment intermédiaire, où les produits de grande consommation de marque traditionnels prospéraient autrefois. Les marques dépourvues d'un positionnement clairement premium ou axé sur la valeur pourraient se retrouver aux prises avec des marges et des parts de marché en déclin.

Par canal de distribution : le commerce en ligne redéfinit la mise sur le marché

Les commerces en ligne devraient croître à un TCAC de 12,36 % jusqu'en 2031, en faisant le canal de distribution à la croissance la plus rapide. Cette progression est portée par l'appréciation des consommateurs pour la commodité des abonnements à réapprovisionnement automatique et leur accès à des marques de niche absentes de la distribution physique. Si les supermarchés et hypermarchés détenaient 42,57 % de la part de marché en 2025, ils font face à des défis. La baisse de la fréquentation et l'espace en rayon limité restreignent leur capacité à diversifier les références. En conséquence, les marques rationalisent leurs offres, en se concentrant sur les saveurs les plus vendues. Les commerces spécialisés et diététiques, autrefois avant-gardes de l'innovation dans la catégorie, voient leur pertinence diminuer. Ce changement survient alors que les grandes surfaces élargissent leurs sélections naturelles et biologiques, réduisant l'attrait unique du circuit spécialisé et entraînant des fermetures de magasins sur les marchés moins importants.

La catégorie « Autres canaux de distribution », qui comprend les épiceries de proximité, les stations-service et les distributeurs automatiques, joue un rôle central dans la capture des achats impulsifs et la satisfaction des consommateurs en déplacement. Cependant, la sensibilité aux prix de ces circuits représente un défi pour les barres premium. La décision d'Amazon en 2024 d'élargir son programme « S'abonner et économiser » inclut désormais les barres protéinées, offrant une remise de 15 % sur les commandes récurrentes. Cette initiative a encore stimulé la croissance des circuits en ligne. De plus, des partenariats avec Instacart et DoorDash facilitent les livraisons le jour même depuis les commerces locaux, fusionnant efficacement les expériences d'achat en ligne et hors ligne. Si la vente automatique dans le cadre du bien-être en entreprise peut sembler modeste en volume, elle affiche des marges lucratives et une visibilité accrue de la marque. Cette exposition à un public ciblé crée un effet d'entraînement, stimulant les ventes au détail. À mesure que le paysage de la distribution devient de plus en plus fragmenté, les marques doivent être présentes sur 5 à 6 circuits pour engager pleinement les consommateurs. Cette complexité d'entrée sur le marché favorise les acteurs de plus grande taille dotés d'équipes de vente spécialisées, marginalisant les marques régionales qui dépendent des distributeurs.

Analyse géographique

En 2025, les É�ٲ��ٲ�-���Ծ��� détiennent une part de marché dominante de 64,43 %, reflétant leur forte culture du fitness, une infrastructure de distribution avancée et des consommateurs aisés favorisant les produits premium. Le Canada, cependant, connaît une croissance rapide avec un TCAC de 10,56 % jusqu'en 2031, porté par la mise à jour 2024 de Santé Canada sur les allégations relatives à la teneur en protéines. La révision permet aux produits contenant 10 grammes de protéines par portion d'utiliser l'étiquette « excellente source de protéines », une norme que la plupart des barres respectent. Cette clarté réglementaire a encouragé les marques à mettre en avant leurs messages sur les protéines, attirant des consommateurs qui considéraient auparavant les barres comme des confiseries. Les dispositions de l'ACEUM ont supprimé les barrières tarifaires, permettant aux marques américaines d'honorer les commandes canadiennes depuis leurs entrepôts nationaux, captant la demande en ligne sans distribution locale[3]Source : Représentant commercial des É�ٲ��ٲ�-���Ծ���, « Seuils de minimis de l'ACEUM », ustr.gov. Par ailleurs, la croissance des marques propres en épicerie, portée par les lancements de barres protéinées de Loblaw et Sobeys en 2024-2025, élargit le marché au-delà des circuits spécialisés.

Le marché des barres protéinées au Mexique, bien que plus modeste, s'accélère à mesure que l'urbanisation et la hausse des revenus de la classe moyenne stimulent la demande de nutrition pratique. L'harmonisation réglementaire 2024 de la COFEPRIS avec les normes de la Food and Drug Administration permet aux marques multinationales de mettre en œuvre des stratégies de références unifiées pour l'Amérique du Nord, réduisant les coûts de reformulation et facilitant l'entrée sur le marché. L'expansion 2025 de Walmart de México de l'espace dédié à la santé et au bien-être en rayon, augmentant de 30 % les présentoirs de barres protéinées et de snacks fonctionnels, illustre la confiance des distributeurs dans la catégorie. Les consommateurs mexicains préfèrent les saveurs chocolat et beurre de cacahuète, incitant les marques à adapter leurs assortiments tout en maintenant des formulations alignées sur celles des É�ٲ��ٲ�-���Ծ���. Le reste de l'Amérique du Nord, comprenant les marchés des Caraïbes et d'Amérique centrale couverts par les accords commerciaux américains, reste embryonnaire mais affiche un potentiel de croissance à long terme à mesure que les revenus augmentent et que l'infrastructure de distribution s'améliore.

L'analyse géographique révèle un gradient de maturité : le marché américain approche de la saturation dans la distribution traditionnelle, mais croît dans les circuits en ligne et de bien-être en entreprise. Le Canada se développe rapidement grâce au soutien réglementaire et au commerce électronique transfrontalier, tandis que le Mexique offre des opportunités significatives pour le développement de la catégorie et la construction de marques. Les marques ciblant l'Amérique du Nord doivent adopter des stratégies sur mesure : défendre leur part de marché et promouvoir la premiumisation aux É�ٲ��ٲ�-���Ծ���, investir dans la notoriété de la marque et la distribution au détail au Canada, et se concentrer sur la génération d'essais et la localisation des saveurs au Mexique. Le cadre de l'ACEUM soutient cette approche en permettant une fabrication centralisée aux É�ٲ��ٲ�-���Ծ��� avec des exportations en franchise de droits vers le Canada et le Mexique, réduisant les coûts et finançant le marketing spécifique à chaque marché. Les marques natives du numérique peuvent tester des produits aux É�ٲ��ٲ�-���Ծ���, les étendre avec succès au Canada via le commerce électronique, et entrer prudemment au Mexique par le biais de partenariats de distribution après avoir validé l'adéquation produit-marché.

Paysage concurrentiel

En Amérique du Nord, le marché des barres protéinées est modérément fragmenté. Les cinq premiers acteurs — Mondelēz, General Mills, Kellanova, Simply Good Foods et Mars — détiennent une part de marché estimée à 45-50 %. Cela laisse des opportunités significatives pour les marques régionales et les acteurs disruptifs nativement numériques pour conquérir des segments de niche. L'intensité concurrentielle a augmenté à mesure que les géants établis de la confiserie exploitent leur force de distribution et leurs dépenses commerciales pour protéger leur espace en rayon. Ils font face à des startups qui contournent la distribution traditionnelle, optant plutôt pour des circuits de vente directe aux consommateurs et un marketing habile sur les réseaux sociaux. Les acteurs établis poursuivent leur croissance par des fusions et acquisitions (notamment l'intérêt de Ferrero pour Simply Good Foods) et en étendant leurs marques maîtresses vers des catégories adjacentes. Pendant ce temps, les challengers consolident leurs positions grâce à des modèles d'abonnement, des collaborations avec des influenceurs et des formulations spécialisées (comme le régime cétogène, le paléo et le végétalisme) qui commandent non seulement des prix premium mais cultivent également la fidélité à la marque. Il existe une opportunité notable dans les barres fonctionnelles ciblant des résultats de santé spécifiques, comme la santé intestinale, les performances cognitives et le soutien au sommeil. Avec une validation clinique crédible, ces barres pourraient justifier des prix de 5 à 7 USD, les distinguant de la concurrence sur les barres protéinées de masse.

Des acteurs disruptifs comme Built Bar et No Cow bouleversent le statu quo. Ils s'appuient sur des campagnes d'échantillonnage pilotées par Instagram, acquérant des clients à un coût de 15 à 25 USD par conversion. C'est un contraste saisissant avec les frais de référencement traditionnels et les promotions commerciales, qui peuvent atteindre entre 40 et 60 USD. Les marques se tournent de plus en plus vers la technologie, beaucoup adoptant des plateformes de développement de saveurs pilotées par l'IA. Ces plateformes révolutionnent le secteur en réduisant les cycles de recherche et développement de 18 mois à seulement 6. Cette adaptation rapide aux tendances émergentes minimise non seulement le risque de stocks à rotation lente, mais positionne également les marques à l'avant-garde du marché.

Un exemple illustratif est le dépôt de brevet 2024 d'Abbott Nutrition. Ils ont développé un système d'encapsulation de probiotiques stable à température ambiante. Ce système peut résister aux températures de traitement des barres et délivrer tout de même 1 milliard d'UFC potentes à la date de péremption. De telles innovations techniques sont cruciales pour les marques qui cherchent à pénétrer de manière crédible le segment fonctionnel et à se démarquer des barres protéinées de masse qui rivalisent principalement sur les profils en macronutriments. Le paysage concurrentiel évolue. Il s'éloigne d'une focalisation sur la distribution, où l'espace en rayon était roi, pour s'orienter vers un domaine où la formulation, la propriété intellectuelle, les chaînes d'approvisionnement agiles et l'analyse avisée des données clients sont les clés du succès durable.

Leaders du secteur des barres protéinées en Amérique du Nord

Mondelēz International

General Mills Inc.

Kellanova

The Simply Good Foods Company

Mars Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : General Mills a lancé une nouvelle gamme de barres protéinées d'origine végétale sous sa marque Lärabar, contenant de la protéine de pois biologique et des adaptogènes dont l'ashwagandha et le champignon crinière de lion. Le lancement cible le segment du bien-être fonctionnel avec des barres positionnées à 3,49 USD l'unité, représentant une prime de 40 % par rapport aux références phares de Lärabar et signalant l'intention de l'entreprise de capter les tendances de premiumisation tout en tirant parti de ses relations de distribution existantes avec les distributeurs de produits naturels et conventionnels.

- Novembre 2024 : Simply Good Foods Company a élargi sa capacité de production avec un investissement de 45 millions USD dans une nouvelle ligne de production dans son installation de Monterrey, au Mexique. L'expansion augmente la capacité annuelle de 30 % et positionne l'entreprise pour répondre à la demande croissante au Mexique tout en bénéficiant des exportations en franchise de droits de l'ACEUM vers les É�ٲ��ٲ�-���Ծ��� et le Canada, réduisant les coûts à destination et améliorant les marges brutes sur les expéditions transfrontalières.

- Septembre 2024 : La division Quaker Oats de PepsiCo s'est associée à Glanbia Performance Nutrition pour co-développer une gamme de barres protéinées à base de flocons d'avoine intégrant la technologie d'isolat de lactosérum de Glanbia. Le partenariat combine l'expertise de Quaker dans le traitement des flocons d'avoine avec les capacités de formulation de protéines de Glanbia, ciblant l'intersection du positionnement céréales complètes et haute teneur en protéines qui séduit les consommateurs grand public en quête d'une nutrition sans additifs sans les prix des circuits spécialisés.

Périmètre du rapport sur le marché des barres protéinées en Amérique du Nord

Une barre protéinée est un en-cas compact et portable spécifiquement formulé pour délivrer une dose concentrée de protéines. Le marché des barres protéinées en Amérique du Nord est segmenté par base d'ingrédients, source, catégorie de prix, canal de distribution et géographie. Par base d'ingrédients, le marché est segmenté en barres à base de noix, à base de granola/flocons d'avoine, à base de dattes, mélanges hybrides et autres. Par source, le marché est segmenté en d'origine animale et d'origine végétale. Par catégorie de prix, le marché est segmenté en grande consommation et premium. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, commerces spécialisés et diététiques, commerces en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en É�ٲ��ٲ�-���Ծ���, Canada, Mexique et reste de l'Amérique du Nord. Les prévisions du marché sont fournies en termes de valeur (USD).

| Barres à base de noix |

| À base de granola/flocons d'avoine |

| À base de dattes |

| Mélanges hybrides |

| Autres |

| D'origine animale |

| D'origine végétale |

| Grande consommation |

| Premium |

| Supermarchés et hypermarchés |

| Commerces spécialisés et diététiques |

| Commerces en ligne |

| Autres canaux de distribution |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Base d'ingrédients | Barres à base de noix |

| À base de granola/flocons d'avoine | |

| À base de dattes | |

| Mélanges hybrides | |

| Autres | |

| Source | D'origine animale |

| D'origine végétale | |

| Catégorie de prix | Grande consommation |

| Premium | |

| Canal de distribution | Supermarchés et hypermarchés |

| Commerces spécialisés et diététiques | |

| Commerces en ligne | |

| Autres canaux de distribution | |

| ��é�Dz�������� | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

��é�ھ��Ծ��پ��Dz� du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les confiseries dures, moelleuses et petites ou à croquer, commercialisées sous les appellations caramel ou confiseries similaires. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf ; il est originaire d'Europe et du Moyen-Orient.

- Barres de céréales - Un en-cas composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif alimentaire. Le périmètre comprend les barres de collation à base de céréales telles que le riz, les flocons d'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres-céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao, sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour de 30 % ou plus. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à base de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur, moelleux, souvent de couleur brune, fabriqué à partir de sucre cuit avec du beurre. |

| Nougats | Un bonbon moelleux ou croquant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, le tout maintenu ensemble dans la plupart des cas par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides et aux lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces confiseries. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles conformes aux directives recommandées par les autorités compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de définition réglementaire ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période donnée. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | La protéine de lactosérum concentrée — substance obtenue par élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé pour que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| �䲹����������é�Բ��Ա� | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse extraite des fèves de cacao, utilisée dans la fabrication des confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| �ٰ�����é��� | Petits bonbons ronds enrobés d'une coque de sucre dure. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle représentant l'industrie chocolatière belge. |

| Directive européenne 2000/13 | Une directive de l'Union européenne régissant l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée de fruits et de légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| É���ܱ������ھ����Գ� | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violet et bleu des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour apporter des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes des lois alimentaires juives. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée, bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon gélatineux moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Développer un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données du marché, les variables et les conclusions des analystes sont validées par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.