Taille et part du marché des barres énergétiques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

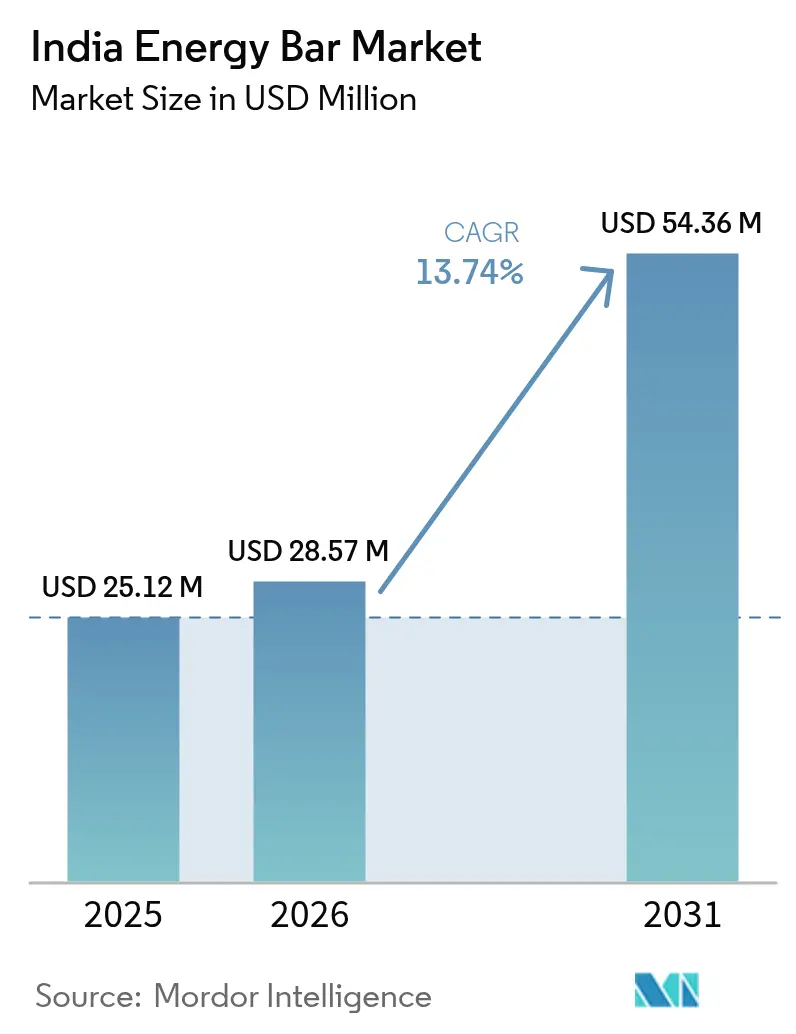

| Taille du marché de l'année de base (2025) | 25.12 Millions de dollars américains |

| Taille du Marché (2026) | 28.57 Millions de dollars américains |

| Taille du Marché (2031) | 54.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.74% CAGR |

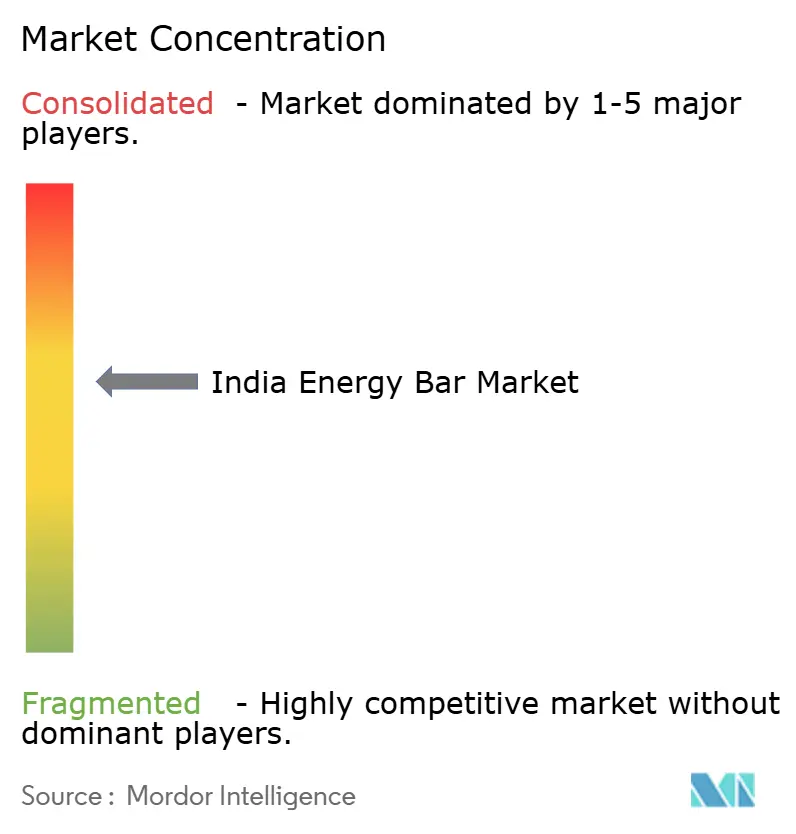

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres énergétiques en Inde par ���ϲ�����

La taille du marché indien des barres énergétiques devrait passer de 25,12 millions USD en 2025 à 28,57 millions USD en 2026 et devrait atteindre 54,36 millions USD d'ici 2031, avec un CAGR de 13,74 % sur la période 2026-2031. La taille actuelle du marché indien des barres énergétiques reflète une prise de conscience croissante en matière de santé, des modes de vie axés sur la forme physique et un accès élargi au commerce de détail moderne. Les formulations riches en protéines dominent car les consommateurs les perçoivent comme des outils pratiques pour combler le déficit chronique en protéines de l'Inde. Par ailleurs, les accélérateurs de croissance comprennent la prolifération des salles de sport, les initiatives gouvernementales en matière de sport et les habitudes d'achat omnicanal qui favorisent les solutions nutritionnelles portables. Les développeurs de produits intensifient l'innovation en matière de saveurs et les allégations d'étiquetage propre pour séduire les millennials qui consultent les étiquettes en ligne avant d'acheter. Parallèlement, les acquisitions stratégiques réalisées par de grandes entreprises de biens de grande consommation confirment le potentiel à long terme de cette catégorie et signalent un passage d'un positionnement de niche à un positionnement grand public. Cependant, les barres énergétiques en Inde sont perçues comme étant à prix élevé par rapport aux barres de collation ordinaires. Cela a offert une opportunité aux acteurs indiens tels que Patanjali de proposer des barres énergétiques à un prix plus bas.

Principaux enseignements du rapport

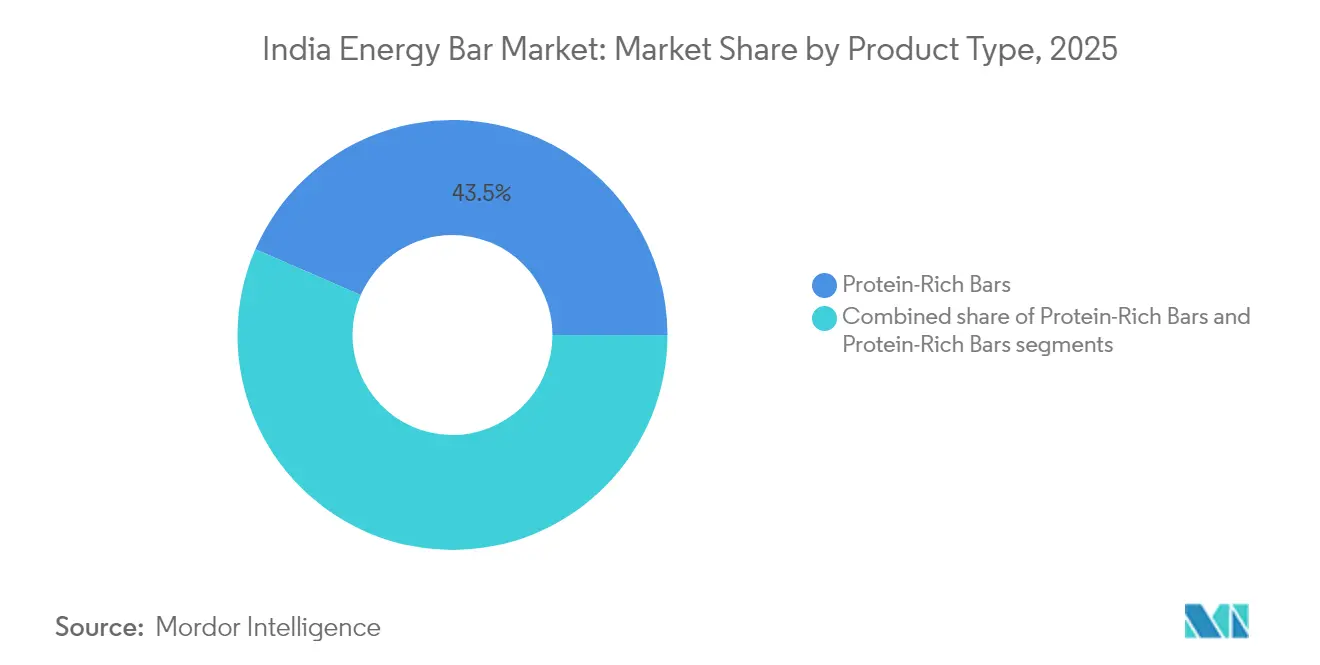

- Par type de produit, les barres riches en protéines ont capté 43,47 % de la part de marché des barres énergétiques indiennes en 2025 et devraient progresser à un CAGR de 14,98 % jusqu'en 2031.

- Par démographie des consommateurs, les adultes ont représenté 54,66 % de la part de marché des barres énergétiques indiennes en 2025, tandis que les amateurs de sport et de fitness devraient enregistrer le CAGR le plus rapide, à 15,06 %, jusqu'en 2031.

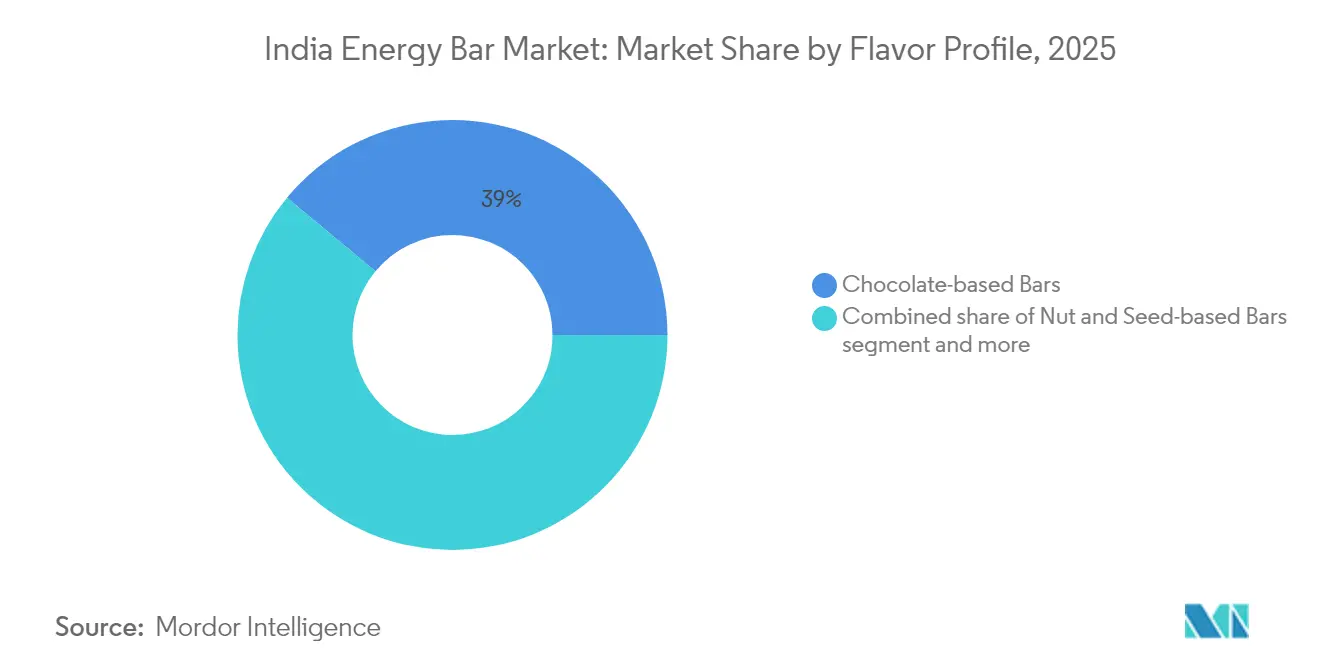

- Par profil de saveur, les variantes au chocolat ont représenté 38,98 % de la part de marché des barres énergétiques indiennes en 2025, et les barres aux noix et aux graines devraient afficher le CAGR le plus rapide, à 14,61 %, jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont détenu 62,56 % de la part de marché des barres énergétiques indiennes en 2025 ; en revanche, le commerce en ligne devrait se développer à un CAGR de 15,32 % au cours de la période de prévision.

- Par région, l'Ouest a dominé avec 34,57 % de la part de marché des barres énergétiques indiennes en 2025, tandis que le Sud devrait croître à un CAGR de 14,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres énergétiques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Pertinence géographique |

|---|---|---|---|

| Base de consommateurs soucieux de leur santé en hausse et demande de nutrition à emporter | +3.2% | Nationale, avec des gains précoces dans les régions Ouest et Sud | Moyen terme (2-4 ans) |

| Développement des centres de fitness et des salles de sport | +2.8% | Centres urbains dans les régions Ouest, Nord et Sud | Moyen terme (2-4 ans) |

| Participation sportive et récréative en hausse | +2.1% | Nationale, retombées des initiatives gouvernementales | Long terme (≥ 4 ans) |

| Innovation en matière de saveurs et de composition nutritionnelle | +1.9% | Nationale, avec un accent sur le segment premium dans les métropoles | Court terme (≤ 2 ans) |

| Demande de tendances végétales et d'étiquetage propre | +2.4% | Marchés urbains, notamment dans les régions Sud et Ouest | Moyen terme (2-4 ans) |

| Recommandation par des influenceurs et des experts en fitness | +1.8% | Consommateurs natifs du numérique dans les villes de premier et deuxième rang | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Base de consommateurs soucieux de leur santé en hausse et demande de nutrition à emporter

La prise de conscience croissante en matière de santé parmi les consommateurs urbains stimule une croissance significative du marché des barres énergétiques. Les adultes urbains, consommant en moyenne 1 943 Kcal par jour, présentent des lacunes notables en matière d'apport en protéines et en micronutriments, positionnant les barres énergétiques comme un complément pratique. Cette sensibilisation nutritionnelle accrue est soulignée par les conclusions de Sodexo : les Indiens, notamment 60 % des millennials âgés de 25 à 44 ans, sont à l'avant-garde de l'adoption de saines habitudes alimentaires, avec un engagement prononcé en faveur de choix alimentaires durables en 2024 [1]Source : Sodexo, "L'Inde aspire à une alimentation respectueuse de la planète plus que les pays développés, selon l'enquête Baromètre de l'alimentation durable de Sodexo", sodexo.in . Cette tendance ne se limite pas aux zones métropolitaines ; les villes de deuxième rang, qui représentent près de la moitié des acheteurs en ligne en Inde, témoignent d'une adoption géographique plus large des comportements soucieux de la santé. Le contexte post-pandémique a vu les consommateurs de plus en plus disposés à payer une prime pour des produits axés sur la santé, notamment ceux ciblant la gestion du poids et le soulagement du stress. Alors que les modes de vie chargés s'entremêlent avec une conscience accrue de la santé, la demande de collations pratiques et nutritives comme les barres énergétiques reste robuste. Des marques telles que YogaBar saisissent cet élan en proposant des barres riches en protéines et à étiquetage propre conçues pour l'amateur de fitness urbain. Cet alignement entre l'évolution des modes de vie des consommateurs et une conscience de la santé de plus en plus profonde propulse le marché indien des barres énergétiques, suggérant que sa croissance n'est pas simplement une tendance passagère. Les innovations en matière d'emballage et l'essor des ventes en ligne élargissent encore l'accès, propulsant l'expansion du marché au-delà des limites urbaines traditionnelles.

Développement des centres de fitness et des salles de sport

L'expansion des infrastructures de fitness constitue un moteur clé de la consommation de barres énergétiques, à travers des canaux de distribution directs et une adoption accrue parmi les amateurs de fitness. L'Autorité sportive de l'Inde (SAI) gère 24 Centres nationaux d'excellence et 69 centres d'entraînement, soutenant plus de 3 240 athlètes avec des programmes nutritionnels spécialisés en 2022-23, établissant ainsi une base pour l'adoption de la nutrition de performance [2]Source : Autorité sportive de l'Inde, "Rapport annuel 2022-23", sportsauthorityofindia.gov.in. Par ailleurs, des chaînes de fitness privées comme Gold's Gym, Cure.fit et Talwalkars continuent de se développer dans les zones urbaines, élargissant la base de consommateurs de barres énergétiques. Les programmes de bien-être en entreprise ont également intégré les barres énergétiques dans leurs offres, étendant la portée du marché aux professionnels actifs. La pandémie de COVID-19 a accéléré la transformation numérique dans le secteur du fitness, donnant lieu à des modèles hybrides combinant installations physiques et services en ligne. Cette évolution a élargi l'accès aux produits nutritionnels au-delà des membres traditionnels des salles de sport. Des entreprises comme The Whole Truth ont capitalisé sur ces points de contact élargis avec les consommateurs en proposant des barres protéinées et énergétiques qui séduisent à la fois les athlètes et les amateurs de fitness récréatif. Ainsi, le développement de cet écosystème fitness, comprenant les installations sportives gouvernementales, les salles de sport commerciales, les programmes de bien-être en entreprise et les modèles de prestation hybrides, fournit un soutien structurel à une croissance durable du marché. Cette intégration des infrastructures de fitness et des produits nutritionnels s'aligne sur l'évolution des modes de vie des consommateurs dans les régions urbaines et semi-urbaines.

Participation sportive et récréative en hausse

Le mouvement Khelo India, ainsi que diverses initiatives gouvernementales, ont considérablement élargi la base d'athlètes en Inde tout en intégrant la nutrition de performance comme composante essentielle pour tous les groupes d'âge et niveaux de compétence. Par ailleurs, l'Autorité sportive de l'Inde (SAI) a développé des centres d'entraînement spécialisés et des plans alimentaires personnalisés, conçus par des nutritionnistes professionnels, pour les athlètes dans des disciplines telles que l'athlétisme, la boxe et l'haltérophilie, soulignant l'importance de la nutrition dans l'amélioration des performances. Ce cadre institutionnel influence les habitudes de consommation, les athlètes récréatifs et les amateurs de fitness adoptant de plus en plus des pratiques professionnelles d'entraînement et de nutrition. Par ailleurs, les partenariats stratégiques entre les autorités sportives et les marques de nutrition ont renforcé la crédibilité et élargi les réseaux de distribution, faisant passer les barres énergétiques des cercles athlétiques de niche aux marchés de consommation grand public. De plus, un environnement réglementaire favorable et les recommandations gouvernementales répondent au scepticisme des consommateurs à l'égard de la supplémentation, positionnant les barres énergétiques et nutritionnelles comme des outils essentiels à la performance plutôt que comme des produits de luxe. Des marques comme YogaBar tirent parti de cet environnement de confiance pour commercialiser des barres protéinées et énergétiques conformes aux principes de nutrition scientifique. L'intégration des infrastructures sportives menées par le gouvernement, de l'éducation nutritionnelle et des collaborations avec les entreprises favorise un écosystème robuste qui soutient la croissance du marché des barres énergétiques. Alors que la participation sportive et récréative continue d'augmenter à l'échelle nationale, cette approche globale garantit une expansion durable du marché.

Innovation en matière de saveurs et de composition nutritionnelle

Le marché des barres énergétiques en Inde connaît une transformation significative, portée par l'intégration de diverses traditions culinaires et des avancées en science nutritionnelle. Les fabricants exploitent la tendance de l'étiquetage propre pour développer des produits uniques qui justifient des prix premium et fidélisent les consommateurs. Un exemple notable est le lancement en juillet 2025 par l'influenceur Revant Himatsingka de « Only What's Needed », qui met l'accent sur un étiquetage transparent et des ingrédients minimaux, élaborés à partir des contributions du public pour répondre aux attentes des consommateurs. Par ailleurs, les innovations en matière de saveurs ont dépassé le chocolat et la vanille traditionnels, intégrant des goûts régionaux et des formulations à base de millet. Ces développements s'alignent sur les initiatives nutritionnelles gouvernementales et les habitudes alimentaires indiennes traditionnelles. Les compositions nutritionnelles se concentrent désormais sur les bénéfices fonctionnels, les marques incorporant des prébiotiques, des probiotiques et des micronutriments ciblés pour répondre à des préoccupations de santé spécifiques, offrant bien plus que des protéines de base. De plus, le cadre réglementaire soutient ces avancées, les directives de la FSSAI d'avril 2022 sur les nutraceutiques définissant les ingrédients botaniques autorisés et les catégories d'aliments fonctionnels, permettant un développement de produits conforme. Des marques comme Sirimiri capitalisent sur ces tendances en combinant des ingrédients traditionnels avec la science nutritionnelle moderne. Ce cycle d'innovation dynamique renforce la confiance et la fidélité des consommateurs tout en stimulant la croissance du marché. En répondant aux goûts locaux et aux besoins de santé, ces produits se différencient dans un paysage concurrentiel, en adhérant à des normes réglementaires en constante évolution. La combinaison de la pertinence culturelle et du progrès scientifique constitue un facteur de différenciation clé dans le marché des barres énergétiques en expansion en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prix élevé par rapport aux collations traditionnelles | -2.1% | Nationale, avec un impact particulier dans les villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Perception négative des barres à haute teneur en sucre parmi les consommateurs soucieux de leur santé | -1.4% | Marchés urbains avec une plus grande sensibilisation à la santé | Court terme (≤ 2 ans) |

| Sensibilisation limitée des consommateurs dans les zones non urbaines | -1.8% | Régions rurales et semi-urbaines, notamment Est et Nord | Long terme (≥ 4 ans) |

| Concurrence d'autres collations saines | -1.6% | Nationale, avec une intensité variable selon le canal de distribution | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prix élevé par rapport aux collations traditionnelles

La sensibilité aux prix représente un défi majeur sur le marché des barres énergétiques. Les collations traditionnelles, dont le prix se situe entre 5 et 20 INR, sont considérablement moins chères que les barres énergétiques, dont le prix varie de 45 à 540 INR. Cette différence de prix de 5 à 10 fois crée un obstacle substantiel à l'essai et aux achats répétés, en particulier dans les villes de deuxième et troisième rang sensibles aux prix. Bien que les barres énergétiques offrent une valeur nutritionnelle supérieure, les consommateurs de ces régions optent souvent pour des collations locales moins chères qui procurent une satiété immédiate. En conséquence, les détaillants privilégient les articles à rotation plus rapide et à prix plus bas, réduisant l'espace en rayon et la visibilité des barres énergétiques à marges plus élevées. Les efforts des entreprises pour réduire les coûts par l'ingénierie de la valeur sont limités par la nécessité de maintenir l'intégrité nutritionnelle, car compromettre la qualité du produit risque d'éroder la confiance des consommateurs et la valeur de la marque. Des marques telles que Healthkart et Sproutlife Foods, malgré leur popularité, doivent soigneusement équilibrer les prix premium avec la fourniture de véritables bénéfices nutritionnels pour séduire les amateurs de fitness urbains et la base de consommateurs semi-urbains en croissance. À mesure que le marché s'étend au-delà des zones métropolitaines, la disparité économique en matière de prix reste un obstacle critique, nécessitant des stratégies ciblées pour garantir l'accessibilité sans diluer les attributs de santé fondamentaux. Cette tension persistante entre les prix premium et l'accessibilité des collations traditionnelles continue de façonner les stratégies de distribution et de marketing dans le segment des barres énergétiques en forte croissance.

Perception négative des barres à haute teneur en sucre parmi les consommateurs soucieux de leur santé

Les consommateurs soucieux de leur santé, qui stimulent la croissance et les prix premium sur le marché des barres énergétiques en Inde, nourrissent des inquiétudes concernant la teneur élevée en sucre. Des campagnes, telles que celle de Revant Himatsingka intitulée Label Padhega India,

visent à éduquer ces consommateurs. Elles révèlent que de nombreuses barres énergétiques contiennent des niveaux de sucre comparables à ceux des confiseries, remettant en question leur positionnement en tant qu'aliments santé et suscitant du scepticisme. Cette préoccupation s'étend au-delà des sucres ajoutés pour inclure les édulcorants naturels et les alcools de sucre, qui, malgré leurs profils nutritionnels distincts, sont souvent associés aux aliments transformés. La FSSAI applique des réglementations strictes en matière d'étiquetage, exigeant une divulgation claire de la teneur en sucre et la justification des allégations de santé [3]Source : Autorité de sécurité alimentaire et des normes de l'Inde (FSSAI), "RÉGLEMENTATIONS SUR LA SÉCURITÉ ET LES NORMES ALIMENTAIRES (ÉTIQUETAGE ET AFFICHAGE), 2020", fssai.gov.in . Bien que cela améliore la transparence, cela limite la capacité des marques à dissimuler les formulations à haute teneur en sucre. En conséquence, les fabricants font face à un compromis entre l'optimisation du goût, souvent dépendant des sucres, et le maintien d'une image fortement axée sur la santé. Des marques comme YogaBar ont répondu en mettant l'accent sur des ingrédients à étiquetage propre avec une teneur réduite en sucre pour mieux s'aligner sur les attentes des consommateurs. La surveillance accrue des consommateurs, combinée aux pressions réglementaires, met à l'épreuve le marché des barres énergétiques en Inde. Les entreprises sont désormais contraintes d'innover, en développant des formulations qui équilibrent saveur et bénéfices pour la santé afin de maintenir la confiance des consommateurs et de stimuler la croissance du marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les barres riches en protéines dominent le marché

Les barres riches en protéines ont représenté une part de marché dominante de 43,47 % en 2025 et devraient croître à un CAGR robuste de 14,98 % jusqu'en 2031. Cette tendance met en évidence un glissement de l'attention des consommateurs des collations indulgentes vers la nutrition fonctionnelle. La carence généralisée en protéines dans les régimes alimentaires indiens, souvent insuffisants en protéines adéquates, stimule une demande soutenue pour une supplémentation protéique pratique. Les recommandations de professionnels du fitness et de personnalités sportives renforcent encore l'attrait de la catégorie des barres protéinées. Par exemple, Axar Patel a à la fois investi dans FitFeast et est devenu l'ambassadeur de la marque, promouvant des collations riches en protéines auprès d'un public plus large que les seuls amateurs de fitness.

Par ailleurs, les barres de céréales et de granola, traditionnellement dominantes dans le segment des collations, font désormais face à des défis alors que les préférences des consommateurs se tournent vers la nutrition fonctionnelle. Pendant ce temps, les barres aux fruits et aux noix attirent les consommateurs à la recherche d'ingrédients naturels et de saveurs familières. La dynamique concurrentielle au sein des catégories de produits révèle une tendance à la premiumisation, les barres à 20-30 g de protéines commandant des prix plus élevés que les variantes à 10 g, reflétant la volonté des consommateurs de payer pour une fonctionnalité accrue. Les fabricants accélèrent les cycles d'innovation en incorporant des protéines végétales, des ingrédients à étiquetage propre et des formulations spécialisées ciblant des besoins spécifiques, tels que le remplacement de repas ou la récupération post-entraînement. Cette trajectoire de croissance s'aligne sur la culture du fitness en expansion et la sensibilisation croissante au rôle des protéines dans la gestion du poids, le développement musculaire et le maintien de la santé globale.

Par démographie des consommateurs : les adultes dominent tandis que les amateurs de sport accélèrent

Les adultes représentent une part dominante de 54,66 % du marché en 2025. Leurs habitudes de consommation établies ont intégré de manière transparente les barres énergétiques dans les routines quotidiennes, servant de substituts de repas, de collations au bureau et de nutrition à emporter. Cette domination est soutenue par la hausse des revenus disponibles et une sensibilisation accrue à la santé, permettant aux consommateurs d'accepter des prix premium pour des produits alimentaires fonctionnels. La préférence pour la commodité, combinée à la fonctionnalité, positionne les adultes comme la clientèle principale, garantissant une demande constante.

Les amateurs de sport et de fitness représentent le segment à la croissance la plus rapide, avec un CAGR robuste de 15,06 % prévu jusqu'en 2031. Cette croissance est portée par l'expansion des infrastructures de fitness et un changement culturel vers des modes de vie actifs. Par ailleurs, les initiatives gouvernementales et les recommandations de célébrités ont normalisé la nutrition de performance, notamment parmi les personnes qui privilégient les barres énergétiques pour l'amélioration des performances et la récupération. De plus, les enfants représentent une opportunité émergente, car les parents recherchent de plus en plus des alternatives de collations plus saines aux confiseries traditionnelles et aux collations transformées. Des marques comme Mama Nourish répondent à cette demande avec des produits adaptés aux enfants tels que la Dryfruit Instant Energy LadduBar, qui satisfont les besoins nutritionnels tout en respectant les directives strictes de la FSSAI sur les allégations de santé et la sécurité des ingrédients. Ces informations démographiques mettent en évidence des habitudes de consommation et des préférences de produits variées, entraînant des trajectoires de croissance diverses sur le marché.

Par démographie des consommateurs : les adultes dominent tandis que les amateurs de sport accélèrent

Les barres à base de chocolat maintiennent une part de marché de 38,98 % en 2025, portées par leur attrait universel et leur goût familier, qui réduisent les obstacles à l'essai par les consommateurs. Les barres à base de noix et de graines constituent le segment à la croissance la plus rapide, avec un CAGR de 14,61 % prévu jusqu'en 2031. La domination du segment chocolat met en évidence les préférences des consommateurs pour des saveurs familières, offrant réconfort et indulgence qui comblent le fossé entre la confiserie traditionnelle et la nutrition fonctionnelle. Cependant, le segment fait face à des défis de la part des consommateurs soucieux de leur santé qui associent le chocolat à une teneur élevée en sucre et à des ingrédients transformés, créant des opportunités pour des formulations premium au chocolat noir avec des profils à teneur réduite en sucre.

Les barres à base de noix et de graines tirent parti de la sensibilisation croissante aux graisses saines, aux protéines végétales et aux ingrédients naturels, s'alignant sur les tendances de l'étiquetage propre et les préférences alimentaires traditionnelles. Les barres à base de fruits attirent les consommateurs à la recherche de douceur naturelle et d'ingrédients reconnaissables, tandis que les saveurs uniques offrent des opportunités de différenciation pour les marques ciblant des préférences régionales spécifiques ou des bénéfices fonctionnels. Le paysage de l'innovation en matière de saveurs reflète les tendances plus larges de l'industrie alimentaire vers l'authenticité, la fonctionnalité et la pertinence culturelle, les produits réussis équilibrant l'attrait gustatif avec les bénéfices nutritionnels. L'environnement réglementaire soutient l'innovation en matière de saveurs grâce aux directives de la FSSAI qui autorisent les agents aromatisants naturels tout en restreignant les additifs artificiels susceptibles de compromettre le positionnement santé.

Par canal de distribution : les supermarchés dominent tandis que le commerce électronique accélère

Les supermarchés/hypermarchés dominent le paysage de la vente au détail en 2025, détenant une part de marché dominante de 62,56 %. Ces canaux traditionnels non seulement améliorent la visibilité des produits, mais offrent également aux consommateurs des opportunités d'essai. Pendant ce temps, les boutiques de vente au détail en ligne émergent comme le canal à la croissance la plus rapide, affichant un CAGR robuste de 15,32 % prévu jusqu'en 2031. Les supermarchés sont en tête, en raison des habitudes d'achat ancrées des consommateurs, de leur capacité à démontrer les produits et des opportunités d'achat impulsif qu'ils offrent, tous essentiels à l'adoption des barres énergétiques. En s'associant à des détaillants alimentaires bien connus, ces canaux renforcent leur crédibilité, permettant aux consommateurs de comparer les produits, d'examiner les étiquettes et de faire des choix éclairés. Pourtant, ces canaux sont aux prises avec des pressions sur les marges et un espace en rayon limité, limitant leur capacité à proliférer les références et à exercer une flexibilité promotionnelle.

La croissance rapide du commerce électronique reflète la transformation numérique en cours, notamment dans le secteur de l'épicerie en ligne. Ces plateformes en ligne favorisent les liens directs avec les consommateurs, adoptent des modèles d'abonnement et emploient des stratégies de marketing ciblées qui résonnent auprès des acheteurs soucieux de leur santé à la recherche de profils nutritionnels ou d'ingrédients spécifiques. Les pharmacies et parapharmacies s'adressent à des segments de niche, axés sur la nutrition thérapeutique ou médicale, tandis que les épiceries et supérettes de proximité capitalisent sur l'accessibilité et les achats impulsifs. L'évolution du paysage de la distribution reflète l'évolution des habitudes des consommateurs. Notamment, les villes de deuxième et troisième rang représentent près de la moitié de tous les acheteurs en ligne, présentant une avenue de croissance lucrative pour les marques de barres énergétiques. Alors que les marques naviguent dans l'équilibre délicat entre les coûts d'acquisition des clients et la pénétration du marché, on observe un glissement prononcé vers des stratégies omnicanal. Ces approches combinent harmonieusement la découverte et l'éducation en ligne avec les avantages tangibles des essais hors ligne et de la commodité.

Analyse géographique

En 2025, la région Ouest commande une part de marché dominante de 34,57 %, en grande partie grâce à l'écosystème fitness robuste du Maharashtra et du Gujarat. Mumbai, souvent considérée comme la capitale du fitness, accueille de nombreuses salles de sport, centres de bien-être et initiatives de santé en entreprise, créant des canaux de consommation naturels pour les barres énergétiques. Cette région bénéficie de revenus disponibles plus élevés et de modes de vie cosmopolites, favorisant l'adoption précoce des tendances mondiales en matière de santé. En conséquence, les barres énergétiques sont positionnées comme des essentiels du mode de vie plutôt que comme des compléments de niche. Les atouts de distribution de l'Ouest comprennent des réseaux de biens de grande consommation établis, une pénétration étendue du commerce de détail moderne et une infrastructure logistique bien développée, garantissant une couverture de marché efficace et la disponibilité des produits. Cependant, le marché fait face à des défis tels qu'une concurrence intense de la part des acteurs établis et la nécessité d'un positionnement premium, qui créent des barrières à l'entrée pour les nouveaux acteurs dans ce segment mature.

La région Sud émerge comme un moteur de croissance clé, avec un CAGR prévu de 14,31 % jusqu'en 2031. La croissance dans cette région est soutenue par la base d'emplois axée sur la technologie du Karnataka, les capacités avancées de transformation alimentaire du Tamil Nadu et les centres urbains en expansion de l'Andhra Pradesh, qui favorisent collectivement des groupes de consommateurs aisés et soucieux de leur santé. Le leadership du Tamil Nadu dans les exportations d'aliments transformés offre des avantages en matière de chaîne d'approvisionnement et d'expertise manufacturière, permettant une production locale et des efficacités de coûts pour les entreprises de barres énergétiques. L'ouverture de la région à l'expérimentation alimentaire, associée à de solides établissements d'enseignement et à une sensibilisation accrue à la science nutritionnelle, crée un environnement propice à l'innovation produit et à l'expansion du marché. De plus, les États du Sud affichent des dépenses mensuelles par habitant plus élevées pour l'alimentation, indiquant une forte capacité des consommateurs pour les produits nutritionnels premium.

Les régions Nord et Est représentent des opportunités inexploitées, chacune caractérisée par des dynamiques de marché distinctes qui nécessitent des stratégies adaptées et des investissements à long terme. Dans le Nord, la concentration d'entreprises dans la région de Delhi-RCN et la culture orientée vers le sport du Pendjab offrent un potentiel de croissance, mais les préférences alimentaires traditionnelles et la sensibilité aux prix entravent l'adoption de produits premium. En revanche, l'Est fait face à des défis d'accessibilité en raison des dépenses mensuelles par habitant les plus faibles à l'échelle nationale. Cela nécessite le développement de produits à valeur optimisée et de stratégies de distribution alternatives axées sur l'accessibilité plutôt que sur la premiumisation. Pour réussir dans ces marchés émergents, les entreprises doivent prioriser le marketing éducatif, adapter les produits aux goûts locaux et collaborer avec des distributeurs régionaux qui possèdent une connaissance approfondie des nuances culturelles et du comportement des consommateurs, qui diffèrent significativement des marchés Ouest et Sud plus établis.

Paysage concurrentiel

Le paysage concurrentiel du marché indien des barres énergétiques est modérément consolidé mais très dynamique, marqué par la présence à la fois d'acteurs établis et de marques émergentes. Les grandes entreprises de biens de grande consommation, les marques de nutrition spécialisées et les startups en vente directe aux consommateurs se font concurrence en privilégiant l'innovation produit, les stratégies de distribution et un positionnement de marque distinct. Cet environnement fragmenté mais concurrentiel favorise la différenciation à travers des offres à étiquetage propre, la transparence dans l'approvisionnement en ingrédients et l'engagement auprès de consommateurs plus jeunes et sceptiques à la recherche d'authenticité. Par exemple, des marques comme YogaBar se concentrent sur l'étiquetage propre et la transparence des ingrédients pour attirer les acheteurs soucieux de leur santé.

Des actions stratégiques telles que les acquisitions influencent les tendances de consolidation du marché. Un exemple notable est l'acquisition de Naturell par Zydus Wellness pour 390 crores de roupies en octobre 2024, démontrant comment les entreprises dotées de solides capacités de distribution et de ressources financières renforcent leur présence sur le marché. L'adoption de la technologie différencie davantage les concurrents, les acteurs tirant parti du commerce électronique, des modèles de vente directe aux consommateurs et du marketing numérique pour engager une base de consommateurs avertis qui scrutent l'efficacité et la sécurité des produits avant l'achat. Ces outils numériques permettent une distribution omnicanal et des partenariats avec des influenceurs, qui renforcent la crédibilité et la confiance de la marque, des facteurs essentiels dans une catégorie où les allégations de performance et de santé sont déterminantes.

De plus, des opportunités de marché inexploitées subsistent dans la réponse aux préférences de saveurs régionales, aux formulations nutritionnelles spécialisées et aux segments démographiques mal desservis. Les perturbateurs émergents mettent l'accent sur l'engagement communautaire et un marketing transparent qui résonne auprès des consommateurs plus jeunes méfiants des allégations conventionnelles. L'environnement réglementaire, guidé par les directives évolutives de la FSSAI, présente à la fois des défis et des opportunités d'innovation. Les entreprises dotées de systèmes robustes de gestion de la qualité sont mieux positionnées pour en bénéficier, notamment lorsqu'elles formulent des allégations relatives aux ingrédients fonctionnels. Ce cadre réglementaire soutient la croissance du marché en équilibrant la conformité avec le développement créatif de produits adaptés aux demandes évolutives des consommateurs sur le marché indien des barres énergétiques.

Leaders du secteur des barres énergétiques en Inde

Naturell India Pvt Ltd

SproutLife Foods Private Limited (Yogabars)

Fitshit Health Solutions Pvt. Ltd (The Whole Truth)

General Mills Inc.

Mars Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : EatFit, une marque appartenant à Curefoods, a lancé une nouvelle gamme de barres énergétiques conçues pour répondre aux besoins de la jeunesse indienne. Proposant des saveurs telles que Fruit Pop et Choco Pop, la gamme de produits ciblait les consommateurs aux modes de vie actifs ou chargés. De plus, les barres énergétiques Hustl ont été rendues disponibles sur des plateformes comme Amazon, Swiggy et Zomato, ainsi que dans les points de vente HRX et EatFit à travers le pays.

- Août 2024 : Pakka Limited, un fournisseur de solutions d'emballage compostables, s'est associé à Brawny Bear, un fabricant de produits alimentaires nutritifs à base de dattes, pour lancer des barres énergétiques à base de dattes. Ces barres énergétiques étaient les premières en Inde à utiliser un emballage flexible compostable. Les barres, fabriquées par Brawny Bear et emballées à l'aide de l'emballage flexible compostable de Pakka Limited, contenaient des dattes premium sans sucres ajoutés, reflétant l'engagement de Brawny Bear envers des produits naturels et nutritifs.

- Mars 2023 : La société de bien-être basée à Mumbai, Nutrizoe, a lancé les premières barres énergétiques en Inde spécialement conçues pour les femmes - les Zoe Bars. Ces barres énergétiques végétariennes sans conservateurs fournissaient une énergie instantanée tout en aidant à gérer les envies de desserts. Fabriquées avec des ingrédients sélectionnés, les barres offrent du goût sans ajouter de calories excessives. Les Zoe Bars contenaient une teneur élevée en protéines et étaient enrichies en nutriments essentiels, notamment la Vitamine A, B2 (Riboflavine), B3 (Niacine), B6 (Pyridoxine), B7 (Biotine), B9 (Folate), B12, Vitamine C, Vitamine D et Zinc.

Périmètre du rapport sur le marché des barres énergétiques en Inde

Les barres énergétiques sont connues pour être des aliments en forme de barre qui contiennent presque tous les nutriments minimaux dont le corps a besoin pour produire et stimuler l'énergie. Elles sont fabriquées à partir de grains entiers, de noix et de graines. Elles comprennent des glucides qui se décomposent en sucre fournissant de l'énergie au corps. Le marché indien des barres énergétiques est segmenté par canaux de distribution tels que les supermarchés/hypermarchés, les épiceries de proximité, les pharmacies et parapharmacies, les boutiques de vente au détail en ligne et d'autres canaux de distribution. Les autres canaux de distribution comprennent les magasins spécialisés et les distributeurs automatiques. Le rapport offre la taille du marché et les prévisions pour les barres énergétiques en valeur (millions USD) pour tous les segments ci-dessus.

| Barres de céréales/granola |

| Barres riches en protéines |

| Barres aux fruits et aux noix |

| Enfants/jeunes enfants |

| Adultes |

| Amateurs de sport et de fitness |

| Barres à base de chocolat |

| Barres à base de fruits |

| Barres à base de noix et de graines |

| Autres saveurs uniques |

| ���ܱ�������������é��/����������������é�� |

| Pharmacies/parapharmacies |

| Épiceries/supérettes de proximité |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Est |

| Ouest |

| Nord |

| Sud |

| Par type de produit | Barres de céréales/granola |

| Barres riches en protéines | |

| Barres aux fruits et aux noix | |

| Par démographie des consommateurs | Enfants/jeunes enfants |

| Adultes | |

| Amateurs de sport et de fitness | |

| Par profil de saveur | Barres à base de chocolat |

| Barres à base de fruits | |

| Barres à base de noix et de graines | |

| Autres saveurs uniques | |

| Par canal de distribution | ���ܱ�������������é��/����������������é�� |

| Pharmacies/parapharmacies | |

| Épiceries/supérettes de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par région | Est |

| Ouest | |

| Nord | |

| Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des barres énergétiques en Inde en 2026 ?

La taille du marché des barres énergétiques en Inde s'élève à 28,57 millions USD en 2026.

Quel type de produit domine les ventes ?

Les barres riches en protéines ont détenu 43,47 % de la part de marché des barres énergétiques en Inde en 2025 et resteront dominantes jusqu'en 2031.

Quelle région affiche la croissance la plus rapide ?

Les États du Sud affichent collectivement le CAGR le plus rapide à 14,31 % durant la période 2026-2031.

Comment le commerce électronique influence-t-il les ventes ?

Le commerce en ligne est le canal à la croissance la plus rapide avec un CAGR de 15,32 %, soutenu par des modèles d'abonnement et la livraison par commerce rapide.

Dernière mise à jour de la page le: