Taille et part du marché des barres céréalières en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.25 Milliards de dollars |

| Taille du Marché (2026) | 6.61 Milliards de dollars |

| Taille du Marché (2031) | 8.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres céréalières en Amérique du Nord par ���ϲ�����

La taille du marché des barres céréalières en Amérique du Nord est projetée à 6,25 milliards USD en 2025, 6,61 milliards USD en 2026, et devrait atteindre 8,67 milliards USD d'ici 2031, avec un TCAC de 5,58 % de 2026 à 2031. Cette croissance, portée par un TCAC de 5,58 % de 2027 à 2031, met en évidence un changement significatif dans les habitudes de grignotage des consommateurs. Ces derniers privilégient désormais la portabilité et la nutrition fonctionnelle au détriment des préférences gustatives traditionnelles. Le marché prospère là où la densité en protéines, les ingrédients à étiquette propre et la transformation minimale se rejoignent. En conséquence, les marques suppriment les édulcorants artificiels et les graisses saturées tout en intégrant des sources de protéines issues d'aliments entiers. Avec 71 % des acheteurs américains cherchant activement à augmenter leur apport en protéines, la fortification en protéines est devenue une attente standard. Cependant, le principal défi pour les marques réside dans la garantie de la transparence de l'approvisionnement, le respect des objectifs de durabilité et la conformité aux normes réglementaires. Le paysage concurrentiel est en outre façonné par des fusions-acquisitions majeures, telles que l'acquisition de Kellanova par Mars pour 35,9 milliards USD et le rachat en cours de WK Kellogg par Ferrero pour 3,1 milliards USD, reflétant la volonté du secteur de constituer des portefeuilles diversifiés répondant aussi bien aux besoins de grignotage gourmand que fonctionnel.

Points clés du rapport

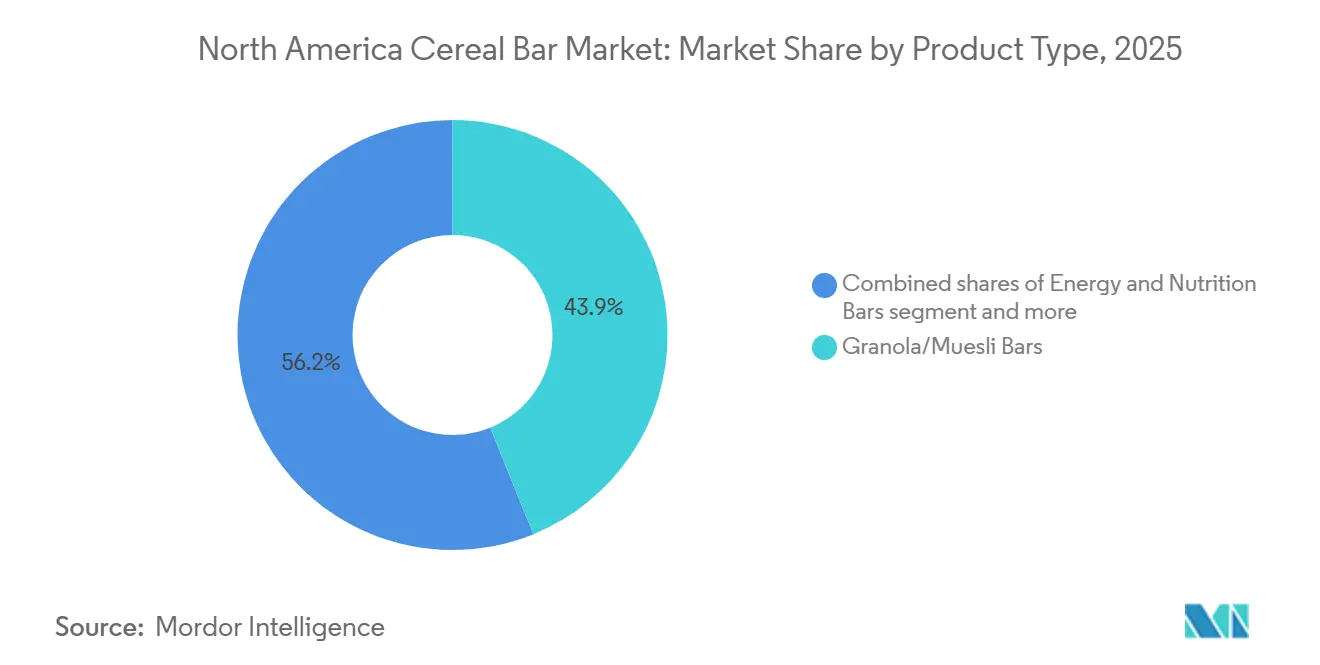

- Par type de produit, les barres granola et muesli ont dominé avec 43,85 % de la part de marché des barres céréalières en Amérique du Nord en 2025, tandis que les barres énergétiques et nutritionnelles progressent à un TCAC de 6,58 % jusqu'en 2031.

- Par allégation fonctionnelle, les produits conventionnels représentaient 76,81 % de la taille du marché des barres céréalières en Amérique du Nord en 2025 ; les variantes biologiques devraient se développer à un TCAC de 7,29 % jusqu'en 2031.

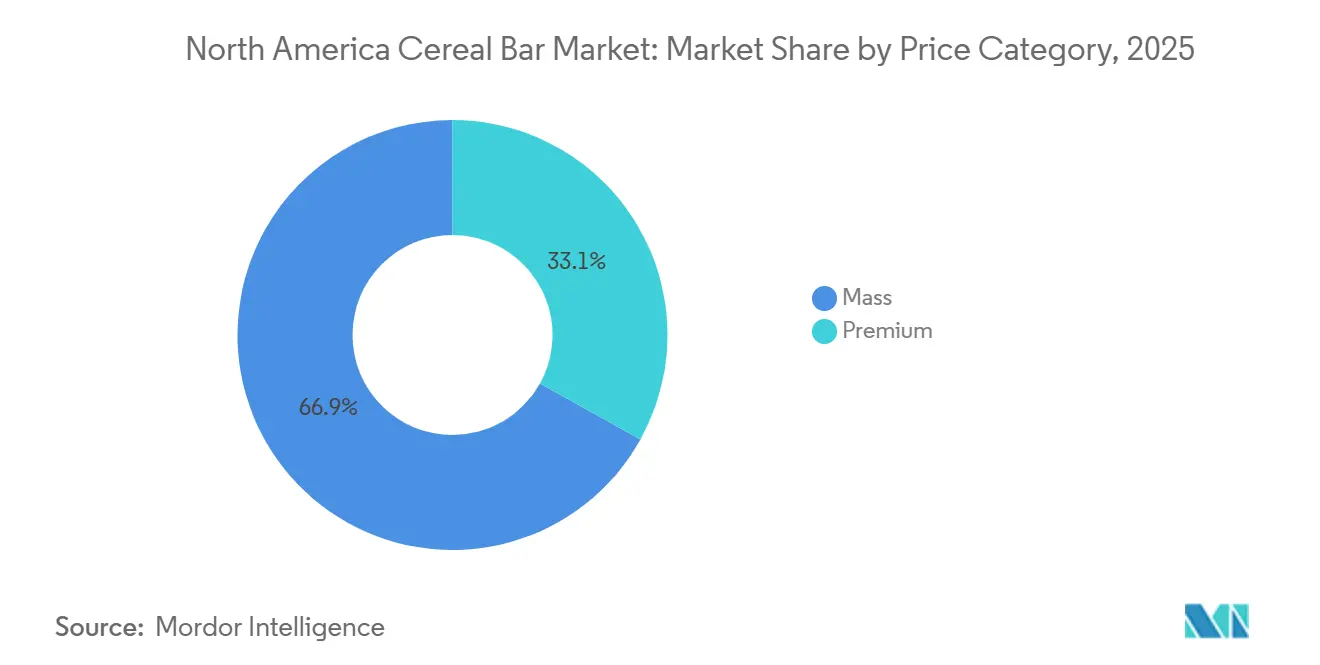

- Par catégorie de prix, le segment grande consommation détenait 66,92 % de part de marché en 2025, tandis que les barres premium devraient croître à un TCAC de 7,49 % sur la période 2027-2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 39,03 % des revenus en 2025, et les canaux de commerce électronique se développent à un TCAC de 7,47 % jusqu'en 2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� détenaient 76,58 % de la part de marché des barres céréalières en Amérique du Nord en 2025 ; le Mexique devrait enregistrer le TCAC le plus rapide, à 7,15 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres céréalières en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des modes de vie chargés et le grignotage en déplacement stimulant la demande de produits portables et à haute densité nutritionnelle | +1.2% | É�ٲ��ٲ�-���Ծ���, Canada, Mexique urbain | Court terme (≤ 2 ans) |

| Expansion des offres de produits à étiquette propre et sans OGM | +0.9% | É�ٲ��ٲ�-���Ծ���, Canada, segments premium au Mexique | Moyen terme (2-4 ans) |

| Croissance des gammes de produits à base végétale et véganes | +0.8% | Côte Ouest des É�ٲ��ٲ�-���Ծ���, Canada, centres urbains | Moyen terme (2-4 ans) |

| Augmentation de la participation aux sports, à la remise en forme et aux activités de plein air | +1.0% | É�ٲ��ٲ�-���Ծ���, Canada, émergent au Mexique | Court terme (≤ 2 ans) |

| Essor des formats sans gluten, adaptés aux allergies et aux régimes spéciaux | +0.6% | É�ٲ��ٲ�-���Ծ���, Canada, demande de niche au Mexique | Long terme (≥ 4 ans) |

| Prise de conscience croissante en matière de santé et accent sur la nutrition fonctionnelle | +1.3% | Mondial, plus fort aux É�ٲ��ٲ�-���Ծ��� et au Canada | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Des modes de vie chargés et le grignotage en déplacement stimulant la demande de produits portables et à haute densité nutritionnelle

Avec le déclin des repas structurés et l'essor des habitudes de grignotage continu, les barres céréalières ont évolué de simples friandises occasionnelles à des substituts de repas essentiels. Cette tendance est particulièrement marquée chez les ménages à double revenu et les consommateurs de la génération Z, qui privilégient la commodité tout en répondant à leurs besoins en macronutriments. En 2024, l'International Food Information Council a rapporté que 56 % des Américains remplacent les repas traditionnels par du grignotage ou des repas plus légers[1]Source : International Food Information Council, « Perceptions des consommateurs américains sur le grignotage », ific.org . Pour répondre à la préférence croissante pour les saveurs salées, les fabricants dépassent les formulations traditionnelles à base de miel et d'avoine. Par exemple, General Mills a lancé ses variantes Nature Valley Smoky BBQ et Everything Bagel en janvier 2024. Ce virage vers la diversification des saveurs est un effort stratégique pour capter des occasions de consommation telles que les encas de milieu de matinée au bureau, la recharge post-entraînement et les envies nocturnes, qui étaient auparavant dominées par les chips et le jerky. Par ailleurs, le besoin de portabilité stimule les avancées en matière d'emballages individuels. Les sachets refermables et les multipacks à portions contrôlées gagnent en popularité dans les épiceries de proximité, où les achats impulsifs contribuent significativement au volume des ventes.

Expansion des offres de produits à étiquette propre et sans OGM

La transparence des ingrédients est passée d'un argument de vente distinctif à une exigence essentielle des consommateurs. Sur le marché actuel, l'avantage concurrentiel réside dans la capacité à expliquer clairement les raisons de l'exclusion d'ingrédients spécifiques, plutôt que de simplement lister ceux qui sont inclus. La définition révisée par la FDA du terme « sain », qui entrera en vigueur en février 2028, nécessitera des reformulations importantes dans diverses catégories de produits, notamment pour ceux qui s'appuient sur des sucres ajoutés ou des graisses saturées pour rehausser la saveur. Les marques qui agissent tôt pour reformuler leurs produits peuvent utiliser cette conformité comme preuve de leur engagement envers la qualité et les normes de santé. À l'inverse, les marques qui retardent ces changements risquent d'être retirées des rayons des distributeurs, d'autant plus que ces derniers accordent une priorité croissante aux assortiments de produits plus sains. Par ailleurs, le mouvement croissant en faveur des étiquettes propres s'aligne étroitement sur l'intégration d'ingrédients valorisés. En incorporant des matières telles que la pulpe de fruits récupérée ou les drêches de céréales, les fabricants minimisent non seulement les déchets, mais soutiennent également activement les principes de l'économie circulaire. Cette approche séduit fortement les consommateurs soucieux de l'environnement, qui sont souvent prêts à payer un prix premium pour des produits mettant l'accent sur la durabilité et les pratiques responsables.

Croissance des gammes de produits à base végétale et véganes

La fortification en protéines végétales est passée d'une option végane de niche à une stratégie largement adoptée. Ce changement est principalement influencé par les consommateurs flexitariens qui, sans renoncer totalement aux produits animaux, choisissent de plus en plus les alternatives végétales pour une meilleure tolérance digestive et des avantages environnementaux. Selon le Good Food Institute, le secteur américain des aliments à base végétale a connu une croissance et une transformation significatives au cours de la dernière décennie. En 2024, les aliments à base végétale représentaient 1,1 % du total des ventes alimentaires et de boissons au détail aux É�ٲ��ٲ�-���Ծ���[2]Source : Good Food Institute, « Perspectives du marché de détail américain pour le secteur des produits à base végétale », gfi.org. Pour répondre à ce public croissant, Nature's Path a lancé sa gamme Protein Granola 2025, qui apporte 10 grammes de protéines végétales par portion, en ciblant les flexitariens plutôt que le marché végane plus restreint. Cette approche démontre que les allégations à base végétale permettent non seulement d'obtenir une place en rayon dans les sections naturelles et biologiques, où les barres laitières conventionnelles font souvent l'objet d'un certain scepticisme, mais créent également des opportunités de merchandising croisé dans les rayons de nutrition sportive, traditionnellement dominés par les protéines de lactosérum. Les innovations en matière d'ingrédients utilisant des protéines de pois, de graines de courge et de quinoa ont résolu les problèmes de texture crayeuse observés dans les premières barres à base végétale. Grâce aux avancées des technologies de masquage de texture, ces barres correspondent désormais à la qualité des options à base laitière. Cependant, le segment fait face à des défis, notamment les préoccupations des consommateurs concernant la transformation intensive de nombreuses protéines végétales. Cela peut menacer le positionnement à étiquette propre, rendant essentiel pour les marques de divulguer de manière transparente leurs processus d'approvisionnement et d'extraction.

Augmentation de la participation aux sports, à la remise en forme et aux activités de plein air

En 2024, 77 millions d'Américains, soit 25 % des personnes âgées de six ans et plus, étaient membres de salles de sport, de studios ou d'établissements de remise en forme, selon la Health and Fitness Association (HFA)[3]Source : Health and Fitness Association, « Un Américain sur quatre était membre d'une salle de sport en 2024 », healthandfitness.org. Cette augmentation de la participation aux activités de remise en forme met en évidence une tendance plus large : les pratiquants occasionnels de salle de sport et les randonneurs du week-end adoptent des stratégies d'alimentation qui étaient autrefois réservées aux athlètes d'élite. Ce changement élargit le marché des barres énergétiques et nutritionnelles, au-delà des canaux spécialisés de niche. Reflétant cette évolution de la nutrition sportive, General Mills a lancé ses barres Nature Valley Protein Smoothie en janvier 2024. Contenant 10 grammes de protéines, ces barres sont positionnées comme des substituts de petit-déjeuner plutôt que comme de simples options pré-entraînement. Les marques se concentrent de plus en plus sur le goût et la commodité plutôt que sur la fonctionnalité pure. Les consommateurs modernes privilégient la saveur et la portabilité, acceptant souvent une densité en protéines plus faible pour éviter la texture crayeuse associée aux formulations riches en isolats. Par ailleurs, l'essor des loisirs de plein air a stimulé la demande d'encas légers et non périssables capables de résister aux variations de température. Cette préférence bénéficie aux barres avec un enrobage chocolaté minimal, moins susceptibles de fondre dans les sacs à dos. Bien que l'adoption croissante des médicaments amaigrissants GLP-1 puisse réduire la fréquence du grignotage et poser des défis pour la catégorie, les barres riches en protéines pourraient gagner en popularité en tant qu'options rassasiantes pour gérer l'appétit entre les repas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modifications réglementaires relatives à l'étiquetage, aux allégations de santé et aux allergènes | -0.5% | É�ٲ��ٲ�-���Ծ���, Canada, Mexique (NOM-051) | Moyen terme (2-4 ans) |

| Fluctuation des coûts des matières premières | -0.7% | Mondial, particulièrement aux É�ٲ��ٲ�-���Ծ��� et au Canada | Court terme (≤ 2 ans) |

| Difficultés à faire passer à grande échelle les nouvelles formulations pour la production de masse | -0.4% | É�ٲ��ٲ�-���Ծ���, Canada, marques axées sur l'innovation | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs quant aux bénéfices santé des aliments transformés | -0.6% | É�ٲ��ٲ�-���Ծ���, Canada, consommateurs urbains instruits | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Modifications réglementaires relatives à l'étiquetage, aux allégations de santé et aux allergènes

La date limite de février 2028 fixée par la FDA pour sa définition actualisée de l'allégation « sain » comprime le calendrier de reformulation pour les marques qui s'appuyaient auparavant sur la fortification pour compenser des recettes de base nutritionnellement faibles. Cela a créé une fracture entre les innovateurs proactifs et les retardataires réactifs, ces derniers risquant d'être déréférencés à mesure que les distributeurs accordent la priorité aux assortiments de produits plus sains. Au Mexique, la réglementation NOM-051 impose des octogones d'avertissement en face avant des emballages pour les produits dépassant les seuils de calories, de sucre, de sodium, de graisses saturées et de graisses trans. Cela a déjà entraîné d'importants efforts de reformulation sur l'ensemble du marché. Les marques non conformes risquent de perdre l'accès aux cantines scolaires et font face à une stigmatisation des consommateurs en raison des étiquettes d'avertissement visibles. L'implication stratégique est claire : la conformité réglementaire devient un avantage concurrentiel. Les marques qui obtiennent des étiquettes propres et satisfont aux critères d'allégation « sain » peuvent pratiquer des prix premium et obtenir un placement favorable en rayon. À l'inverse, celles qui retardent les investissements font face à des pressions sur les marges liées aux coûts de reformulation de dernière minute. Les acteurs plus petits sans budgets suffisants de recherche et développement pourraient quitter le marché ou chercher à être rachetés par de plus grandes entreprises disposant d'une expertise réglementaire, accélérant ainsi la consolidation du secteur.

Difficultés à faire passer à grande échelle les nouvelles formulations pour la production de masse

La reformulation à étiquette propre présente des défis importants pour les fabricants. En éliminant les conservateurs synthétiques, les émulsifiants et les exhausteurs de goût — ingrédients précédemment utilisés pour masquer la variabilité — ils rencontrent des difficultés à prolonger la durée de conservation, à préserver la texture et à maintenir un goût constant. Pour résoudre ces problèmes, les fabricants adoptent des technologies de traitement avancées telles que le traitement à haute pression, les antimicrobiens naturels et l'emballage sous atmosphère modifiée. Cependant, ces solutions nécessitent des investissements en capital substantiels, que les acteurs plus petits ne peuvent souvent pas justifier sans obtenir des engagements de volume de la part des distributeurs. La montée en échelle est particulièrement difficile dans le segment des barres protéinées à base végétale. Les protéines issues des pois et des graines de courge présentent des variations de lot à lot en termes de saveur et de texture, nécessitant un contrôle qualité rigoureux et pouvant entraîner des taux de rebut plus élevés lors de la montée en production. Les marques lançant des références en édition limitée ou saisonnières rencontrent des obstacles supplémentaires, car les changements fréquents de production réduisent l'efficacité des lignes et augmentent les coûts unitaires. Cette dynamique limite la rentabilité à moins qu'un prix premium ne puisse être atteint. Sur le plan stratégique, cet environnement indique que l'innovation est de plus en plus dominée par les acteurs de grande taille disposant d'installations dédiées de recherche et développement et de partenariats de co-fabrication. Pendant ce temps, les marques plus petites font face à des délais de mise sur le marché plus longs et à des taux d'échec plus élevés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les barres énergétiques dépassent les barres granola historiques

Les barres énergétiques et nutritionnelles, affichant un TCAC robuste de 6,58 %, réduisent régulièrement l'écart avec les leaders du granola. Ces barres sont formulées avec une combinaison stratégique de 10 à 12 g de protéines, issues d'isolats de pois, de soja ou de lactosérum, et de 23 g de céréales complètes. Cette formulation offre un profil macronutritionnel équilibré qui séduit non seulement les amateurs de sport, mais aussi un public plus large à la recherche d'options d'encas pratiques et nutritives. En revanche, les barres granola et muesli, tout en maintenant une part de marché significative de 43,85 %, connaissent une croissance plus lente. Ce ralentissement est attribué à la concurrence croissante des alternatives salées et riches en protéines, qui gagnent du terrain auprès des consommateurs soucieux de leur santé. Pour contrer cette tendance, les acteurs établis de la catégorie innovent en introduisant des références axées sur les céréales qui évitent les liants artificiels et exploitent des humectants naturels pour améliorer la durée de conservation.

Les tendances comportementales des consommateurs révèlent un changement significatif dans les habitudes de petit-déjeuner, les routines traditionnelles cédant la place à des formats plus mobiles et pratiques. Les parents remplacent de plus en plus les céréales traditionnelles en bol avec du lait par des barres d'avoine moelleuses. Ces barres répondent non seulement aux exigences alimentaires en céréales complètes, mais se déclinent également en portions de 90 calories, ce qui en fait un choix idéal pour les boîtes à lunch des enfants. Par ailleurs, les habitudes de grignotage en soirée évoluent, avec une préférence croissante pour les clusters de noix et graines commercialisés pour leur teneur en magnésium apaisante. Ce changement souligne la demande croissante d'encas offrant des bénéfices fonctionnels pour la santé. Sur le marché des barres céréalières en Amérique du Nord, les marques qui définissent clairement leurs propositions de valeur — qu'elles soient axées sur la satiété, l'énergie ou l'indulgence — surpassent les concurrents qui s'appuient sur un positionnement générique d'« encas pour toutes les occasions ».

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par allégation fonctionnelle : le biologique plus rapide, le conventionnel plus large

Les supermarchés, soutenus par de larges promotions tarifaires et une disponibilité étendue, ont conduit les références conventionnelles à dominer le marché avec une part significative de 76,81 %. En revanche, les volumes biologiques connaissent une forte trajectoire de croissance, avec un taux de croissance annuel composé (TCAC) de 7,29 %, reflétant une évolution claire vers la premiumisation. Les certifications telles que USDA Organic et Non-GMO Project, affichées en évidence sur les emballages, renforcent l'attrait des barres biologiques auprès des consommateurs soucieux de l'environnement, prêts à payer un prix plus élevé pour la qualité et la durabilité. D'ici 2031, les barres biologiques devraient renforcer leur présence dans les points de vente au détail du canal naturel en milieu urbain, consolidant davantage leur position sur le marché des barres céréalières en Amérique du Nord.

Malgré cette croissance, les complexités d'approvisionnement demeurent un défi important. Les ingrédients biologiques tels que le miel, les amandes et l'avoine entraînent des surcoûts allant de 8 % à 15 %. Cependant, l'adoption de pratiques d'agriculture régénératrice contribue à atténuer ces coûts en réduisant les dépenses en engrais et en améliorant les rendements agricoles à long terme, réduisant progressivement l'écart de coût. Les leaders du secteur répondent à la variabilité des ingrédients en employant des techniques de torréfaction internes et en développant des infusions de saveurs propriétaires, maintenant efficacement la cohérence des produits sans recourir à des émulsifiants synthétiques. Pendant ce temps, les producteurs conventionnels explorent des reformulations en milieu de cycle pour se conformer aux réglementations d'étiquetage NOM-051, qui visent à éviter l'utilisation d'octogones d'avertissement. Cette tendance indique une convergence progressive entre les allégations conventionnelles et biologiques au fil du temps, à mesure que les deux segments s'adaptent à l'évolution des préférences des consommateurs et aux exigences réglementaires.

Par catégorie de prix : volume grande consommation versus marges premium

En 2025, le segment grande consommation représentait une part de marché significative de 66,92 %, principalement portée par le succès des promotions de marques de distributeur et la popularité des offres multipacks. Ces stratégies ont efficacement répondu aux besoins des consommateurs sensibles aux prix à la recherche du meilleur rapport qualité-prix. D'autre part, les barres premium devraient croître à un TCAC impressionnant de 7,49 %, alimenté par une demande croissante des consommateurs pour des produits mettant l'accent sur la transparence des ingrédients, les récits de production en petites séries et les canaux de vente directe aux consommateurs. Ces facteurs justifient collectivement les prix plus élevés des offres premium. Par ailleurs, les modèles d'abonnement gagnent du terrain en combinant la commodité du réapprovisionnement régulier du garde-manger avec des récompenses de fidélité, favorisant la fidélisation des clients et garantissant des achats répétés à des marges bénéficiaires favorables.

L'inflation a intensifié la fracture entre les acheteurs, les familles sensibles aux coûts déplaçant leurs préférences vers les clubs entrepôts et les marques de distributeurs pour gérer leurs dépenses. En revanche, les consommateurs aisés privilégient les produits portant des certifications telles que Regenerative Organic Certified, reflétant leur attention à la durabilité et à la qualité. Pour maintenir leur perception de valeur, les marques premium investissent de plus en plus dans des initiatives écologiques, telles que les emballages recyclables et les engagements en faveur d'une livraison neutre en carbone. Les perspectives du marché des barres céréalières en Amérique du Nord indiquent une polarisation croissante, où les marques à prix intermédiaire risquent d'être éliminées à moins qu'elles ne se repositionnent stratégiquement pour s'aligner sur les segments axés sur la valeur ou premium.

Par canal de distribution : dynamique numérique

En 2025, les supermarchés et hypermarchés ont contribué à hauteur de 39,03 % du chiffre d'affaires total du marché des barres céréalières. Cependant, la fréquentation moyenne de ces points de vente a stagné à mesure que les préférences d'achat des consommateurs se déplacent de plus en plus vers les plateformes en ligne. Les canaux de commerce électronique connaissent une croissance robuste, avec un taux de croissance annuel composé (TCAC) de 7,47 %, stimulant une expansion numérique significative sur le marché des barres céréalières en Amérique du Nord. Des plateformes telles qu'Amazon Subscribe and Save et les boutiques en ligne appartenant aux marques ont efficacement supprimé les barrières traditionnelles liées aux frais de référencement, permettant aux acteurs plus petits d'accéder rapidement et efficacement à des audiences nationales.

Les épiceries de proximité continuent d'être un canal essentiel pour répondre aux achats impulsifs et aux besoins d'encas de voyage, notamment dans les zones de transit à fort trafic. Le merchandising stratégique, comme le placement des barres granola traditionnelles à hauteur des yeux près des comptoirs à café, contribue à maintenir la vélocité des ventes. Par ailleurs, les stations-service innovent en introduisant des présentoirs réfrigérés pour les barres riches en protéines, stratégiquement positionnés à côté des boissons énergisantes pour attirer les consommateurs soucieux de leur santé. Les marques omnicanales exploitent les codes QR sur les emballages des produits pour stimuler les achats répétés via les canaux en ligne tout en collectant simultanément de précieuses données propriétaires. Ces données permettent aux marques de proposer des offres personnalisées, renforçant l'engagement et la fidélité des clients.

Analyse géographique

Sur le marché des barres céréalières en Amérique du Nord, les É�ٲ��ٲ�-���Ծ��� détiennent une part dominante de 76,58 % des revenus. Cela met en évidence l'étendue du réseau de distribution alimentaire aux É�ٲ��ٲ�-���Ծ��� et une forte préférence pour le grignotage. Cependant, la croissance ralentit à mesure que le marché approche de la saturation et que les discussions autour des aliments ultra-transformés impactent les volumes. Les nouveaux critères d'allégation « sain » de la FDA ont déclenché une course à la reformulation parmi les marques. Les premiers adoptants de formulations conformes devraient obtenir un meilleur placement en rayon et atténuer les risques de contentieux. Par ailleurs, le commerce électronique, notamment via les programmes de fidélité et les abonnements d'encas en vrac, aide les marques premium à contrer le ralentissement des ventes dans les magasins physiques traditionnels.

Le Mexique est le marché à la croissance la plus rapide de la région, avec un TCAC de 7,15 %. Cette croissance est portée par les étiquettes d'avertissement NOM-051 ciblant les produits riches en sucre et en sodium. Les barres reformulées qui évitent ces étiquettes capitalisent sur la montée de la classe moyenne urbaine et l'augmentation des adhésions aux salles de sport. Les É�ٲ��ٲ�-���Ծ��� approvisionnent déjà 66 % des importations de céréales du Mexique, donnant aux marques américaines un avantage logistique si leurs formulations répondent aux exigences locales. Les canaux du commerce moderne, tels que les supermarchés, les épiceries de proximité et les mini-supermarchés des stations-service, représentent une distribution significative et allouent de plus en plus des emplacements secondaires aux références plus saines.

Le Canada connaît une croissance régulière à un chiffre moyen, soutenue par les exigences d'étiquetage bilingue et les réglementations de l'Agence canadienne d'inspection des aliments (ACIA). Les barres biologiques et sans gluten gagnent en popularité, aidées par des campagnes nationales d'éducation sur les allégations de santé. Les producteurs nationaux exploitent les opportunités de co-marquage avec l'avoine et le sirop d'érable pour mettre en valeur l'origine des produits. Pendant ce temps, le reste de l'Amérique du Nord, y compris l'Amérique centrale et les Caraïbes, reste sous-développé mais présente un potentiel de croissance à long terme. L'adaptation de barres abordables à portions contrôlées aux préférences de saveurs tropicales locales, telles que la noix de coco, la goyave et la banane plantain, pourrait ouvrir des opportunités sur ces marchés.

Paysage concurrentiel

Le marché des barres céréalières en Amérique du Nord est modérément consolidé, avec un nombre limité de multinationales de produits de grande consommation contrôlant la majorité du volume du marché. Bien que les marques établies dominent le marché, les acteurs plus petits et émergents disposent encore d'opportunités significatives dans les niches premium et fonctionnelles. Dans un développement majeur, Mars a acquis Kellanova pour 35,9 milliards USD en août 2024. Cette acquisition a créé un géant du grignotage pour Mars, intégrant des marques populaires telles que Nature Valley, Kashi, RXBar, KIND et Clif Bar. Ces marques répondent à divers niveaux de prix, offrent des bénéfices fonctionnels diversifiés et opèrent sur plusieurs canaux de distribution. Grâce à cette consolidation, Mars peut rationaliser ses opérations en partageant les coûts de recherche et développement au sein de son portefeuille, en négociant de meilleurs frais de référencement avec les distributeurs et en mettant en œuvre des promotions croisées entre marques pour protéger les espaces en rayon face aux concurrents de marques de distributeur.

Une autre transaction clé sur le marché a été l'acquisition par Mondelez International d'une participation majoritaire dans Perfect Snacks en juin 2024. Perfect Snacks, une marque de barres protéinées réfrigérées, est disponible dans plus de 27 000 points de vente au détail aux É�ٲ��ٲ�-���Ծ���. Cette acquisition met en évidence l'attention croissante des grandes entreprises de produits de grande consommation pour les formats réfrigérés à base végétale, qui commandent généralement une prime de prix de 30 % à 40 % par rapport aux références en température ambiante. Ce mouvement reflète une évolution plus large du secteur vers des formats de produits innovants qui s'alignent sur les demandes évolutives des consommateurs pour des options plus saines et plus durables.

Les opportunités de croissance sur le marché des barres céréalières sont particulièrement importantes dans les barres réfrigérées, les formulations sans céréales et l'utilisation d'ingrédients valorisés. Des perturbateurs émergents comme Three Wishes exploitent ces tendances en lançant des produits innovants tels que des barres granola sans céréales, désormais disponibles chez Target. Ces barres, fabriquées à partir de noix et de graines, fournissent 6 grammes de protéines et 3 grammes de sucre par portion tout en excluant les ingrédients traditionnels tels que le blé, le riz, le maïs et l'avoine. Cette formulation est conçue pour attirer les consommateurs soucieux de leur santé, y compris ceux qui suivent les régimes paléo et Whole30, illustrant le potentiel des produits de niche à réussir sur un marché concurrentiel.

Leaders du secteur des barres céréalières en Amérique du Nord

General Mills Inc.

Kellanova

PepsiCo, Inc.

Mondelez International, Inc.

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Kellogg's a lancé la barre Nutri-Grain Crunchy, fabriquée avec un mélange nutritif d'avoine, d'orge, de sarrasin, de seigle et de quinoa. L'entreprise souligne que ces barres sont sans OGM, sans arachides et ne contiennent pas de sirop de maïs à haute teneur en fructose ni d'arômes et colorants artificiels.

- Novembre 2025 : Cerealto a acquis une participation majoritaire dans Fresca Foods, établissant une forte présence manufacturière aux É�ٲ��ٲ�-���Ծ���. Ce partenariat accélère l'entrée de Cerealto sur le marché nord-américain des barres de grignotage en forte croissance et élargit les capacités dans les segments de grignotage naturel et biologique.

- Novembre 2024 : 1440 Foods a acquis FITCRUNCH pour renforcer son portefeuille de barres de grignotage riches en protéines, élargissant sa position dans le segment de la nutrition active en Amérique du Nord et améliorant sa portée sur les canaux de vente au détail grâce à des capacités d'innovation produit complémentaires.

- Avril 2024 : Seven Sundays a lancé le Real Cocoa Sunflower Cereal dans les magasins Costco américains, ciblant les consommateurs soucieux de leur santé. Le produit présente des ingrédients sans céréales et valorisés ainsi que des protéines végétales, reflétant l'innovation et l'expansion sur le marché des céréales et des encas en Amérique du Nord.

Périmètre du rapport sur le marché des barres céréalières en Amérique du Nord

Une barre céréalière est un encas portable et prêt à consommer fabriqué à partir de céréales compressées. Le marché des barres céréalières en Amérique du Nord est segmenté par type de produit, allégation fonctionnelle, canal de distribution et géographie. Par type de produit, le marché est segmenté en barres granola/muesli, barres énergétiques et nutritionnelles, et autres. Par allégation fonctionnelle, le marché est segmenté en biologique et conventionnel. Par catégorie de prix, le marché est segmenté en grande consommation et premium. Par canal de distribution, le marché est segmenté en supermarché/hypermarché, boutique de vente en ligne, épicerie de proximité et autres canaux de distribution. Par géographie, le marché est segmenté en É�ٲ��ٲ�-���Ծ���, Canada, Mexique et reste de l'Amérique du Nord. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Barres granola/muesli |

| Barres énergétiques et nutritionnelles |

| Autres |

| Biologique |

| Conventionnel |

| Grande consommation |

| Premium |

| ���ܱ�������������é/����������������é |

| Boutique de vente en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Barres granola/muesli |

| Barres énergétiques et nutritionnelles | |

| Autres | |

| Par allégation fonctionnelle | Biologique |

| Conventionnel | |

| Par catégorie de prix | Grande consommation |

| Premium | |

| Par canal de distribution | ���ܱ�������������é/����������������é |

| Boutique de vente en ligne | |

| Épicerie de proximité | |

| Autres canaux de distribution | |

| Par géographie | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

��é�ھ��Ծ��پ��Dz� du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent les bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous les étiquettes toffee ou confiserie de type toffee. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres céréalières - Un encas composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de grignotage fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres céréalières, barres de céréales ou barres de céréales complètes.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre céréalière | Une barre céréalière est un produit alimentaire en forme de barre, fabriqué en compressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| �䲹����������é�Բ��Ա� | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| �ٰ�����é��� | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| É���ܱ������ھ����Գ� | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de grignotage riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement