Taille et part du marché des barres de collation en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

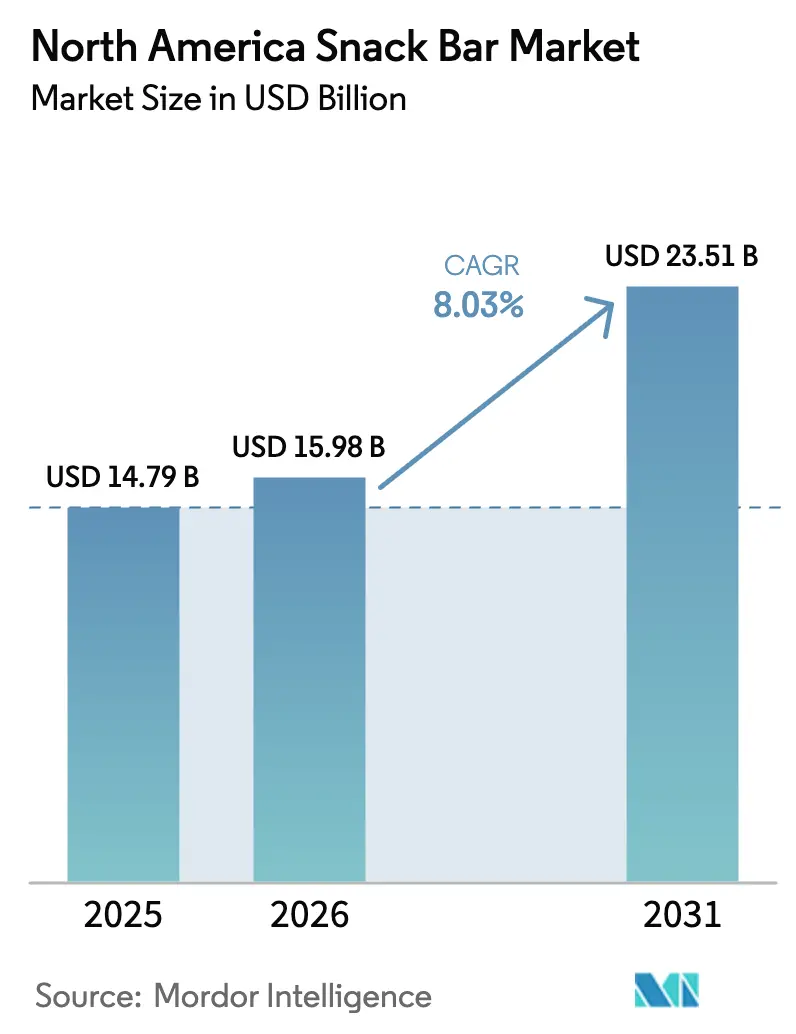

| Taille du marché de l'année de base (2025) | 14.79 Milliards de dollars |

| Taille du Marché (2026) | 15.98 Milliards de dollars |

| Taille du Marché (2031) | 23.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation en Amérique du Nord par ���ϲ�����

La taille du marché des barres de collation en Amérique du Nord était évaluée à 14,79 milliards USD en 2025 et devrait croître de 15,98 milliards USD en 2026 pour atteindre 23,51 milliards USD d'ici 2031, à un TCAC de 8,03 % au cours de la période de prévision (2026-2031). La demande de barres de collation en Amérique du Nord est en croissance en raison de l'évolution des modes de vie des consommateurs et d'un accent accru sur la santé et le bien-être, façonnés par la réglementation gouvernementale et l'innovation industrielle. Les modes de vie trépidants et nomades aux É�ٲ��ٲ�-���Ծ��� et au Canada ont intensifié la demande de substituts de repas portables et pratiques offrant une valeur nutritionnelle. Cette tendance est soutenue par une prise de conscience croissante en matière de santé, les consommateurs recherchant des options riches en nutriments s'alignant sur les préférences « d'étiquette propre », mettant l'accent sur les ingrédients biologiques et les avantages fonctionnels tels qu'une teneur élevée en protéines ou en fibres. La Food and Drug Administration (FDA) des É�ٲ��ٲ�-���Ծ��� applique des directives strictes en matière d'étiquetage nutritionnel et d'allégations de santé, et en avril 2025, a annoncé un plan visant à éliminer progressivement huit colorants alimentaires synthétiques à base de pétrole d'ici fin 2026, obligeant les entreprises à adopter des alternatives naturelles[1]Source : Food and Drug Administration des É�ٲ��ٲ�-���Ծ���, « Exigences supplémentaires pour l'allégation 'sain', » fda.gov. Des entreprises telles que Walmart et Tyson Foods se sont engagées à éliminer les colorants certifiés de leurs produits d'ici fin 2025. La FDA travaille également à l'autorisation de nouveaux additifs colorants naturels, ayant approuvé l'extrait bleu de Galdieria et l'extrait de fleur de pois bleu papillon en mai 2025 pour utilisation dans les produits de collation. Par ailleurs, la FDA a reporté la date d'entrée en vigueur de la règle finale « sain » au 28 avril 2025, actualisant les critères applicables aux produits étiquetés « sain » et encourageant la reformulation. Au Canada, les nouvelles règles d'étiquetage nutritionnel en face avant des emballages pour les produits à haute teneur en sucre ou en sodium, dont l'échéance est fixée à janvier 2026, contraignent également les marques à reformuler leurs produits.

Points clés du rapport

- Par type de produit, les barres protéinées ont dominé avec une part de revenus de 47,10 % en 2025, tandis que les barres énergétiques devraient se développer à un TCAC de 9,29 % jusqu'en 2031.

- Par base d'ingrédients, les formats à base de noix détenaient 37,10 % de la part de marché des barres de collation en Amérique du Nord en 2025, tandis que les variantes à base de granola et d'avoine devraient croître à un TCAC de 10,14 %.

- Par catégorie de prix, le segment grande consommation représentait 67,10 % du volume en 2025, tandis que les offres premium progressent à un TCAC de 11,86 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 42,40 % en 2025, mais la vente au détail en ligne progresse le plus rapidement avec un TCAC de 12,35 %.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� ont généré 79,10 % des revenus de 2025, mais le Canada devrait afficher le TCAC le plus élevé de 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres de collation en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fidélité à la marque et stratégies promotionnelles efficaces | +0.8% | À l'échelle de l'Amérique du Nord, plus marqué dans la grande distribution aux É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Innovation produit et diversité des profils de saveurs | +1.5% | À l'échelle de l'Amérique du Nord, leadership du segment premium aux É�ٲ��ٲ�-���Ծ��� et au Canada | Court terme (≤ 2 ans) |

| Évolution des préférences des consommateurs vers les étiquettes propres et les ingrédients naturels | +1.3% | Au cœur des É�ٲ��ٲ�-���Ծ��� et du Canada, avec des répercussions sur les centres urbains du Mexique | Moyen terme (2-4 ans) |

| Croissance de la culture du fitness et des modes de vie actifs | +1.6% | À l'échelle de l'Amérique du Nord, accélérée dans les provinces canadiennes et les zones métropolitaines des É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Avancées en matière de solutions d'emballage et de durabilité | +0.7% | É�ٲ��ٲ�-���Ծ��� et Canada, portées par les réglementations de responsabilité élargie des producteurs (REP) au niveau des États et au niveau fédéral | Long terme (≥ 4 ans) |

| Intégration d'ingrédients fonctionnels | +1.4% | À l'échelle de l'Amérique du Nord, dans les circuits premium et spécialisés | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Innovation produit et diversité des profils de saveurs

La différenciation par les saveurs s'est imposée comme la stratégie clé pour les marques souhaitant améliorer leur visibilité en rayon et fidéliser leurs acheteurs. En mars 2025, General Mills a lancé la barre de céréales Nature Valley Trix, s'appuyant sur l'image nostalgique de la marque pour séduire les jeunes consommateurs familiers de la franchise. Quest, cherchant à rivaliser avec les formats prêts-à-boire, a lancé des Protein Milkshakes affichant 45 grammes de protéines en mars 2025 et des Overload Bars en février 2025, tous deux mettant l'accent sur des macronutriments de substitut de repas dans un format pratique. Une étude de Mondelez a mis en évidence le beurre de cacahuète comme premier choix de saveur pour les barres protéinées. Cependant, les marques intègrent des saveurs secondaires telles que le caramel salé, le matcha et le chili-citron vert, non seulement pour leur attrait, mais aussi pour justifier des prix premium et générer du buzz sur les réseaux sociaux. On note notamment une évolution marquée vers les profils salés. Les variantes Smoky BBQ et Everything Bagel Nut Crunch de Nature Valley concourent désormais pour les moments de collation de l'après-midi, un territoire autrefois réservé aux chips et crackers. Cette diversification stratégique permet aux fabricants de segmenter leurs offres par moment de la journée et contexte de consommation, minimisant ainsi efficacement la concurrence interne.

Évolution des préférences des consommateurs vers les étiquettes propres et les ingrédients naturels

À mesure que la demande d'étiquettes propres s'intensifie, elle redéfinit les modalités d'approvisionnement en ingrédients et la rapidité de mise à jour des formulations. En 2024, la FDA a publié des mises à jour des allégations « sain » en face avant des emballages. Ces mises à jour imposent des limites plus strictes sur les graisses saturées, le sodium et les sucres ajoutés, tout en soulignant la nécessité de composantes alimentaires significatives. En réponse, les marques remplacent la maltodextrine et le sirop de maïs par des alternatives telles que les dattes, le miel et le fruit du moine. Cependant, ces substitutions plus saines s'accompagnent souvent d'un prix plus élevé. RXBAR et LÄRABAR ont capitalisé sur cette tendance, bâtissant leurs franchises autour de formulations à ingrédients minimaux. RXBAR se concentre sur les blancs d'œufs, les dattes et les noix, tandis que LÄRABAR met l'accent sur les dattes, les noix et les fruits. Les deux marques séduisent les consommateurs méfiants envers les listes d'ingrédients dépassant cinq éléments. Par ailleurs, Santé Canada pousse au changement avec son étiquetage nutritionnel en face avant des emballages. Ce système d'étiquetage met en évidence les niveaux élevés de sodium, de sucre ou de graisses saturées à l'aide de symboles d'avertissement. Les marques canadiennes ressentent la pression, car le non-respect de cette réglementation d'ici 2026 pourrait entraîner leur déréférencement auprès des principaux détaillants. Cette divergence réglementaire entre les É�ٲ��ٲ�-���Ծ��� et le Canada complique la situation des entreprises multinationales, entraînant un scénario de double SKU. Cependant, c'est une aubaine pour les marques régionales agiles qui peuvent pivoter et reformuler rapidement.

Croissance de la culture du fitness et des modes de vie actifs

L'essor de l'économie du fitness entraîne une forte augmentation de la consommation de barres protéinées. L'Association de la santé et du fitness a rapporté qu'en 2024, les centres de fitness et les clubs de santé américains affichaient un nombre record d'adhésions d'environ 77 millions, le plus élevé depuis une décennie. Cette tendance ne se limite pas aux amateurs de salle de sport ; même les travailleurs à distance et les étudiants gardent des barres protéinées dans leurs tiroirs pour lutter contre les coups de fatigue de l'après-midi. Parallèlement, la popularité croissante des agonistes des récepteurs GLP-1 pour la gestion du poids présente une tournure intéressante : ces médicaments coupe-faim incitent leurs utilisateurs à rechercher des collations riches en protéines. Cela les aide à atteindre leurs objectifs quotidiens en protéines et à maintenir leur masse musculaire maigre pendant la perte de poids. Les marques saisissent l'opportunité, en positionnant leurs barres comme « compatibles GLP-1 » et en mettant en avant plus de 20 grammes de protéines par portion. Sur des plateformes comme TikTok et Instagram, des influenceurs fitness amplifient davantage cette tendance. Leurs vidéos de déballage et leurs tutoriels de suivi des macros résonnent auprès de la génération Z, qui considère de plus en plus la nutrition comme un moyen d'améliorer les performances plutôt que comme un régime restrictif.

Intégration d'ingrédients fonctionnels

Les barres évoluent de simples collations vers de véritables outils de bien-être proactif, grâce à l'intégration d'ingrédients fonctionnels. Les formulations intègrent désormais des peptides de collagène, de l'huile MCT, des adaptogènes tels que l'ashwagandha, et des probiotiques, ciblant la santé de la peau, la concentration cognitive et le soutien du microbiome intestinal. Les texturisants BarPro et BarFlex d'Ingredion permettent aux fabricants d'intégrer ces bioactifs de manière transparente, garantissant la mastication et la stabilité en rayon — un défi de longue date dans les formulations. Dans un mouvement notable en 2024, Arla Foods Ingredients a lancé des concepts de protéines de lactosérum apportant 20 grammes de protéines par barre. Ces barres affichent une texture douce, semblable à un biscuit, répondant aux consommateurs qui ont rejeté la texture dense et crayeuse des barres protéinées traditionnelles. Cependant, le processus de notification des nouveaux ingrédients diététiques (NDI) de la FDA constitue un obstacle pour les nouveaux botaniques et peptides. Les marques se trouvent contraintes d'investir massivement dans des dossiers de sécurité et des essais cliniques avant les lancements de produits. Ce contexte réglementaire tend à avantager les acteurs établis, dotés de budgets solides en recherche, développement et expertise juridique, créant ainsi des barrières à l'entrée pour les nouveaux acteurs souhaitant se distinguer par des ingrédients uniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence d'autres alternatives de collations saines | -0.9% | À l'échelle de l'Amérique du Nord, intensifiée dans les marchés urbains des É�ٲ��ٲ�-���Ծ��� et du Canada | Court terme (≤ 2 ans) |

| Préoccupations relatives à la teneur élevée en sucre | -0.6% | É�ٲ��ٲ�-���Ծ��� et Canada, amplifiées par les obligations d'étiquetage en face avant des emballages | Moyen terme (2-4 ans) |

| Réglementations gouvernementales strictes sur les allégations de santé | -0.4% | É�ٲ��ٲ�-���Ծ��� (FDA 21 CFR Part 101), Canada (Santé Canada) et Mexique (COFEPRIS) | Long terme (≥ 4 ans) |

| Préoccupations relatives aux allergènes et risques de contamination croisée | -0.3% | À l'échelle de l'Amérique du Nord, accentuées dans les circuits institutionnels (écoles, hôpitaux) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Concurrence d'autres alternatives de collations saines

Les boissons protéinées prêtes-à-boire, les yaourts grecs en pot, les mélanges de noix et le jerky de viande empiètent sur le territoire des barres protéinées, offrant des avantages nutritionnels similaires avec moins de transformation. Par exemple, le Département de l'Agriculture des É�ٲ��ٲ�-���Ծ��� a rapporté qu'en 2023, l'Américain moyen consommait environ 13,8 livres de yaourt. En 2024, les boissons protéinées prêtes-à-boire ont dépassé les barres en termes de croissance, tirant parti de la distribution réfrigérée pour signaler la fraîcheur et des formats individuels pour réduire les déchets d'emballage. Les collations à base d'aliments entiers, telles que les amandes et les noix de cajou, sont perçues comme des options plus naturelles, malgré une densité calorique similaire à celle des barres protéinées, principalement parce qu'elles ne comportent pas de liste d'ingrédients ni d'allégations nutritionnelles. Cette perception est davantage amplifiée par les défenseurs de l'étiquette propre sur les réseaux sociaux, qui qualifient les barres protéinées d'« ultra-transformées ». Ce terme résonne auprès des consommateurs, même lorsque les formulations des barres se limitent aux noix, dattes et isolat de protéines. Par ailleurs, les barres protéinées à marque de distributeur gagnent du terrain, menaçant la domination des barres de marque dans le marché de grande consommation. Des distributeurs tels que Costco et Kroger ont lancé leurs propres barres protéinées, souvent à des prix inférieurs à ceux des marques nationales.

Préoccupations relatives à la teneur élevée en sucre

Malgré les efforts de reformulation, la teneur en sucre continue de faire l'objet d'un examen approfondi. De nombreuses barres protéinées, mettant en avant des bénéfices santé, contiennent de 10 à 15 grammes de sucres ajoutés par portion, soit autant que des barres chocolatées. En 2024, la FDA a finalisé les critères actualisés pour l'allégation « sain », limitant les sucres ajoutés à 2,5 grammes par quantité de référence habituellement consommée (RACC) dans les catégories de collations. Cette mesure exclut effectivement la plupart des formulations traditionnelles de se qualifier comme « saines ». De même, Santé Canada a mis en place des symboles d'avertissement en face avant des emballages pour la teneur élevée en sucre[2]Source : Gouvernement du Canada, « Règlements sur le symbole nutritionnel en face avant des emballages, » canada.ca . En conséquence, les détaillants canadiens retirent les produits portant ces avertissements pour éviter les perceptions négatives des consommateurs. Les marques se tournent vers des alternatives telles que l'allulose, le fruit du moine et la stévia. Cependant, ces substituts comportent des obstacles : l'allulose, bien que coûteux, peut entraîner des troubles digestifs en grande quantité, et l'arrière-goût amer de la stévia nécessite des agents masquants supplémentaires. Cette tendance à la réduction du sucre engendre un marché à deux niveaux : les barres premium avec des édulcorants naturels génèrent des profits plus élevés, tandis que les barres de grande consommation utilisant des alcools de sucre sont vendues à des prix bas, répondant à différentes bases de consommateurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse par segment

Par type de produit : les barres protéinées dominent, les barres énergétiques accélèrent

En 2025, portées par l'essor de la culture du fitness et l'adoption croissante des substituts de repas, les barres protéinées ont revendiqué une part dominante de 47,10 % du marché par type de produit. Cependant, les barres énergétiques sont en ascension rapide, affichant un TCAC de 9,29 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Alors que les barres énergétiques intègrent désormais des ingrédients tels que la caféine, le guarana et les vitamines B pour cibler les moments de pré-entraînement et de performance cognitive, les barres protéinées continuent de se concentrer sur la récupération post-exercice et la promotion de la satiété. Dans un mouvement notable, Quest a lancé ses Overload Bars en février 2025, avec 45 grammes de protéines et un apport en caféine, signalant un possible brouillage des frontières entre les deux segments et laissant entrevoir un avenir dominé par les formats hybrides. Autrefois en tête, les barres de céréales cèdent du terrain face aux alternatives axées sur les protéines, à mesure que les consommateurs privilégient la densité en macronutriments plutôt que l'image nostalgique de la marque. Les barres aux fruits et aux noix, bien que de niche, s'adressent aux adeptes de l'étiquette propre méfiants envers les protéines isolées. Par ailleurs, la catégorie « autres », qui comprend les barres réfrigérées et salées, repousse les limites avec des ingrédients tels que la farine de pois chiche et les algues pour séduire les palais plus aventureux.

Pour contrer cette tendance, la barre de céréales Nature Valley Trix de General Mills a fait ses débuts en mars 2025, visant à exploiter la nostalgie des parents millénariaux. L'issue de ce lancement sera un test révélateur du pouvoir de l'image de marque émotionnelle face aux tendances du marché actuelles favorisant les barres protéinées et énergétiques. Par ailleurs, le segment des barres protéinées se diversifie selon les sources de protéines, du lactosérum et de la caséine aux protéines de pois, de soja et de collagène. Cette segmentation répond non seulement aux diverses préférences alimentaires et aux préoccupations liées aux allergènes, mais ajoute également de la complexité aux SKU, offrant un tampon contre les chocs d'approvisionnement liés à un seul ingrédient.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par base d'ingrédients : la résurgence de l'avoine remet en cause la dominance des noix

En 2025, les barres à base de noix ont capté 37,10 % de la part de marché par base d'ingrédients, avec des formulations à base d'amandes, d'arachides et de noix de cajou offrant un mélange de graisses saines et de protéines. Parallèlement, les barres à base de granola et d'avoine sont en progression, affichant un TCAC de 10,14 % jusqu'en 2031. Cette hausse est portée par des consommateurs qui perçoivent les céréales complètes comme moins transformées et plus durables que les cultures de noix individuelles. L'avoine d'origine nord-américaine bénéficie d'un avantage dans la chaîne d'approvisionnement, contrairement aux amandes originaires de Californie, qui sont vulnérables aux fluctuations de prix induites par la sécheresse. Des marques telles que Bobo's Oat Bars et GoMacro se sont constitué des audiences fidèles en mettant en avant l'avoine biologique, les graines germées et un engagement envers une transformation minimale, se positionnant en contraste saisissant avec les barres à base d'isolat de protéines de lactosérum.

Les barres à base de dattes, défendues par RXBAR et LÄRABAR, occupent un créneau premium en utilisant les dattes à la fois comme liant et comme édulcorant, évitant ainsi les sucres ajoutés ou les sirops. Tandis que les barres laitières et protéinées, utilisant souvent des concentrés de lactosérum ou de caséine, trouvent leur marché dans la musculation et la nutrition clinique, elles font face aux critiques des partisans des produits d'origine végétale qui dénoncent l'empreinte environnementale des produits laitiers. Les mélanges hybrides, combinant noix, avoine et protéines végétales, gagnent du terrain, mariant le croquant des noix à l'attrait écologique des céréales. Grâce aux protéines de pois BarPro et HarvestPro de Glanbia, les fabricants peuvent concevoir ces produits hybrides, atteignant 15 à 20 grammes de protéines tout en évitant les allergènes liés au soja ou aux produits laitiers. Cependant, les marques visant les consommateurs sensibles aux allergies doivent naviguer dans le cadre du FALCPA de la FDA, qui impose un étiquetage clair pour les noix d'arbre, les arachides, le soja et les allergènes laitiers.

Par catégorie de prix : le premium progresse grâce à la différenciation fonctionnelle

En 2025, le segment grande consommation a dominé le paysage des catégories de prix, revendiquant une part substantielle de 67,10 %. Cette domination souligne les racines du segment en tant qu'aliment de commodité abordable. Cependant, le segment premium est en ascension rapide, affichant un taux de croissance de 11,86 % de TCAC jusqu'en 2031, dépassant d'environ 50 % la croissance globale du marché. Les barres premium, avec leurs certifications biologiques, leur lactosérum issu de bovins nourris à l'herbe, leur cacao d'origine unique et leurs additifs fonctionnels tels que le collagène et l'huile MCT, justifient leurs prix élevés. Un mouvement stratégique de Simply Good Foods, acquérant OWYN pour la somme notable de 280 millions USD en juin 2024, souligne une conviction : les produits d'origine végétale sans allergènes peuvent commander des prix premium, même dans la grande distribution. Par ailleurs, les barres réfrigérées ultra-premium de Perfect Snacks, mettant l'accent sur les ingrédients frais et la distribution en chaîne du froid, répondent aux consommateurs qui associent la réfrigération à une nutrition améliorée.

Les barres de grande consommation, qui se concurrencent principalement sur la valeur et l'accessibilité, trouvent leur place dans les clubs-entrepôts et les circuits à bas prix, misant sur des SKU à forte rotation. Les offres à marque de distributeur, telles que la Kirkland Signature de Costco et la Simple Truth de Kroger, font leur effet en offrant des profils nutritionnels similaires à des remises attrayantes de 30 % à 40 %. Cette stratégie tarifaire fait pression sur les homologues de marque pour qu'ils innovent ou fassent face à des marges en compression. Cependant, la tendance à la premiumisation n'est pas universelle ; tandis que le segment premium au Canada progresse fortement, porté par les revenus disponibles urbains et l'attrait pour les produits biologiques et non-OGM, le paysage mexicain raconte une autre histoire. Bien que majoritairement orienté vers la grande consommation, les consommateurs urbains aisés de Mexico et de Monterrey s'ouvrent progressivement aux importations premium, laissant entrevoir un potentiel de croissance.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la vente au détail en ligne perturbe l'épicerie traditionnelle

En 2025, les supermarchés et hypermarchés ont capté 42,40 % de la part du canal de distribution, tirant parti des achats impulsifs en caisse et de l'avantage de la comparaison côte à côte des marques. Parallèlement, la vente au détail en ligne est sur une trajectoire ascendante, affichant un TCAC de 12,35 % jusqu'en 2031. Cette croissance est portée par les modèles d'abonnement, la livraison le jour même et les stratégies de vente directe au consommateur (DTC), qui contournent habilement les frais de référencement auprès des détaillants. Bien que les ventes de collations en ligne aient enregistré une hausse du volume unitaire, avec des commandes de livraison en augmentation d'une année sur l'autre, le déclin du « click-and-collect » indique une préférence claire : les acheteurs motivés par la commodité privilégient la livraison immédiate aux retraits planifiés. GoMacro, s'appuyant sur sa plateforme DTC, a noué des partenariats avec Instacart, Uber Eats, Postmates et DoorDash, garantissant la livraison le jour même — un exploit que les épiceries traditionnelles peinent à réaliser sans d'importants investissements en infrastructure.

Les épiceries de proximité, bien qu'elles ne soient pas le canal à la croissance la plus rapide, se transforment en formats « améliorés », allouant davantage d'espace en rayon aux collations plus saines. Les packs exclusifs de Clif Bar avec Amazon, prévus pour leur lancement en janvier 2025, soulignent la tendance : les marques utilisent de plus en plus les plateformes de commerce électronique pour tester des saveurs en édition limitée et des formats multipack avant de les introduire dans les magasins physiques. Les « autres » canaux de distribution — gymnases, bureaux d'entreprise et distributeurs automatiques — font un retour post-pandémique, mais restent encore en retrait par rapport aux circuits épicerie et en ligne en termes d'échelle. L'essor de la vente au détail en ligne comprime les marges des marques sans envergure, car des géants tels qu'Amazon et Walmart imposent des conditions de gros agressives et perçoivent des frais de publicité coopérative. Cependant, ce changement nivelle également le terrain de jeu, offrant aux marques émergentes un accès autrefois réservé à ceux disposant de poches profondes pour la distribution nationale au détail.

Analyse géographique

En 2025, les É�ٲ��ٲ�-���Ծ��� détenaient une part dominante de 79,10 % des revenus des barres de collation en Amérique du Nord, soulignant leur culture du fitness bien ancrée, une consommation de protéines par habitant élevée et un réseau de distribution robuste de plus de 40 000 supermarchés et 150 000 épiceries de proximité. Les centres urbains de Californie, du Texas et de New York, avec leurs populations soucieuses de leur santé et leurs revenus disponibles, représentent une part significative des ventes américaines. En 2024, les allégations « sain » actualisées de la FDA sur les emballages en face avant incitent les marques à reformuler, cherchant à respecter des limites plus strictes sur les graisses saturées, le sodium et les sucres ajoutés. Cette urgence est manifeste alors que les marques s'efforcent de maintenir leur présence dans les rayons des détaillants axés sur la santé tels que Whole Foods et Sprouts. L'acquisition stratégique par Mars de Kellanova pour 35,9 milliards USD en août 2024, qui a intégré RXBAR et Bear Naked à son portefeuille, met en lumière l'attrait du marché américain. Ici, les économies d'échelle réalisées dans la co-fabrication et l'approvisionnement en ingrédients stimulent directement les marges bénéficiaires. Le marché américain présente une division nette : les barres biologiques premium prospèrent dans les villes côtières, tandis que le Midwest et le Sud privilégient les options à marque de distributeur orientées vers la valeur, reflétant de plus larges disparités de revenus.

Le Canada est en passe de croître à un TCAC impressionnant de 11,05 % jusqu'en 2031, dépassant ses voisins. Cette hausse est en grande partie alimentée par le mandat de Santé Canada pour 2026 concernant l'étiquetage nutritionnel en face avant des emballages, qui mettra en évidence les teneurs élevées en sodium, en sucre ou en graisses saturées. Les marques qui s'adaptent rapidement à ces réformes d'étiquette propre récoltent les premiers bénéfices, d'autant plus que les grands détaillants retirent les produits non conformes pour éviter les réactions négatives des consommateurs. Au Canada, où 6,4 millions de résidents se déclarent végétariens ou végétaliens — un chiffre nettement supérieur aux 3 % observés aux É�ٲ��ٲ�-���Ծ��� — les barres d'origine végétale gagnent en popularité. Les pôles urbains tels que Toronto et Vancouver, riches en studios de fitness et en épiceries spécialisées, stimulent la consommation par habitant en Ontario et en Colombie-Britannique. Bien que l'Agence canadienne d'inspection des aliments (ACIA) impose un étiquetage bilingue (anglais et français), s'ajoutant aux coûts de conformité pour les acteurs américains, cela renforce simultanément la position sur le marché des acteurs établis.

Bien que le Mexique et d'autres parties de l'Amérique du Nord contribuent modestement, des villes telles que Mexico, Monterrey et Guadalajara adoptent rapidement les barres de collation. Ce changement est largement dû aux marques multinationales qui adaptent les saveurs — comme le tamarin, le chili-citron vert et l'horchata — et les prix pour séduire les consommateurs locaux. L'organisme de réglementation mexicain, COFEPRIS, impose des étiquettes en face avant des emballages similaires à celles du Chili, obligeant les marques à mettre en évidence les excès en calories, sucre, sodium, graisses saturées et graisses trans. Ce contexte réglementaire favorise les produits nouvellement reformulés par rapport aux produits traditionnels. Par ailleurs, l'Amérique centrale et les Caraïbes, bien qu'encore émergentes, connaissent une montée en puissance de la demande de barres de marque américaine, stimulée par le tourisme et les communautés d'expatriés. Les marques utilisent le commerce électronique transfrontalier comme terrain d'essai, évaluant la viabilité du marché sans s'engager dans des canaux de distribution locaux.

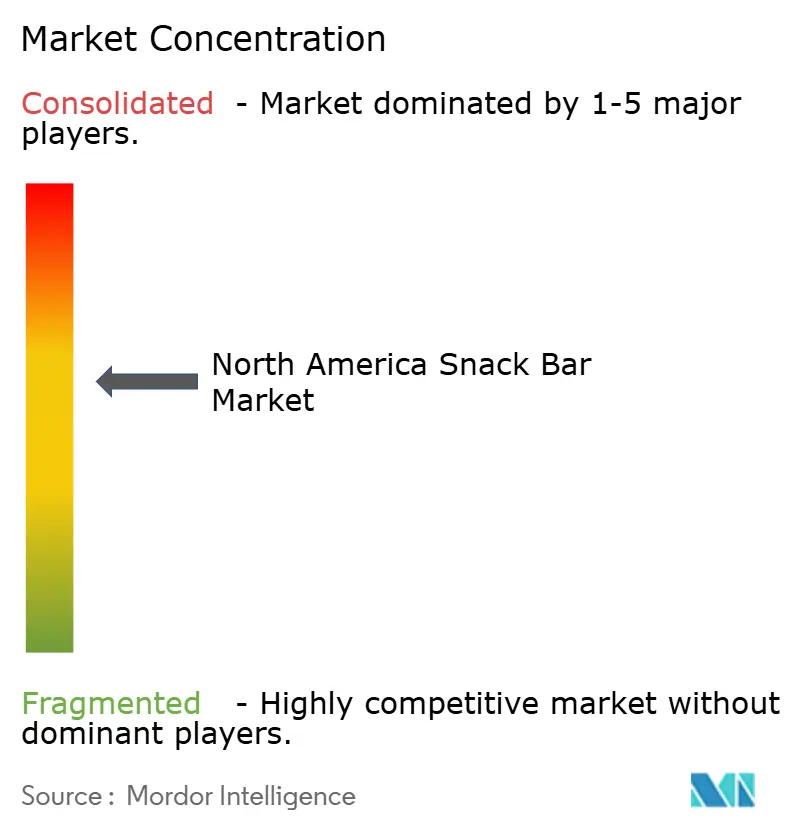

Paysage concurrentiel

En Amérique du Nord, le marché des barres de collation affiche une concentration modérée. Les cinq premiers acteurs, notamment General Mills, Kellogg (désormais intégré à Kellanova/Mars), Mondelez, PepsiCo et Post Holdings, détiennent une part significative des revenus. Le reste du marché demeure fragmenté, peuplé de perturbateurs financés par capital-risque et de spécialistes régionaux. Ce paysage favorise une double dynamique concurrentielle : les acteurs établis tirent parti des économies d'échelle dans la co-fabrication, l'approvisionnement en ingrédients et les référencements en grande distribution. En revanche, les nouveaux entrants se taillent un créneau grâce à des formulations spécialisées, des canaux de vente directe au consommateur et la promotion de leur marque via les réseaux sociaux. En juin 2024, Simply Good Foods a renforcé son portefeuille d'origine végétale avec l'acquisition d'OWYN pour 280 millions USD. Ce mouvement aligne ses marques, Quest et Atkins, avec OWYN, certifiée végane, ciblant les consommateurs qui délaissent les protéines laitières.

Des opportunités émergentes se trouvent dans les barres salées, les formats réfrigérés et les barres conçues pour des régimes spécifiques tels que le kéto, le paléo et le GLP-1. Les marques élargissent leurs horizons : la Nature Valley Savory Nut Crunch de General Mills (proposant des saveurs Smoky BBQ et Everything Bagel) et les barres réfrigérées de Perfect Snacks s'aventurent au-delà des profils sucrés. Leur objectif ? Saisir les occasions de collation de l'après-midi et du soir, traditionnellement occupées par les chips et crackers. Les acteurs plus petits, notamment GoMacro, Bobo's et Health Warrior, capitalisent sur des certifications telles que Certified B Corp et Climate Neutral. Cette stratégie résonne auprès des consommateurs animés par des valeurs, en particulier la génération Z et les millénariaux, qui considèrent souvent leurs achats comme une forme d'activisme.

La technologie s'impose comme un outil concurrentiel pivot. Les marques exploitent l'IA pour l'optimisation des saveurs, la blockchain pour garantir la transparence de la chaîne d'approvisionnement, et des algorithmes personnalisés pour adapter les recommandations de produits en fonction des objectifs individuels en macronutriments. Le texturisant BarPro de Glanbia se distingue, permettant des formulations à haute teneur en protéines sans la texture crayeuse habituelle. Cependant, bien que ces innovations en matière d'ingrédients puissent offrir un avantage temporaire, ces bénéfices s'amenuisent à mesure que les fournisseurs étendent les licences à leurs concurrents.

Leaders du secteur des barres de collation en Amérique du Nord

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Simply Good Foods a lancé les Quest Protein Milkshakes avec 45 grammes de protéines par portion, ciblant les occasions de substitution de repas et rivalisant directement avec les boissons protéinées prêtes-à-boire. Ce lancement reflète un pivot stratégique vers les formats liquides offrant une nutrition comparable avec moins de friction à la mastication, en réponse aux retours des consommateurs indiquant que les barres denses peuvent être difficiles à consommer en déplacement.

- Mars 2025 : General Mills a lancé la barre de céréales Nature Valley Trix, s'appuyant sur l'image nostalgique de la marque de céréales pour attirer les parents millénariaux et leurs enfants. Le produit représente un pari à contre-courant selon lequel l'image de marque émotionnelle peut revitaliser les barres de céréales malgré l'évolution de la catégorie vers des formulations axées sur les protéines.

- Février 2025 : Simply Good Foods a lancé les Quest Overload Bars avec 45 grammes de protéines et de la caféine ajoutée, brouillant la frontière entre les barres protéinées et les barres énergétiques. Le format hybride cible les consommateurs recherchant à la fois la récupération post-entraînement et la stimulation pré-entraînement, une stratégie à double occasion susceptible d'élargir la consommation par habitant.

- Janvier 2025 : Post Holdings a acquis les marques PowerBar et Musashi auprès de Nestlé, consolidant son groupe Nutrition Active en une plateforme générant environ 550 millions USD de revenus annuels. L'acquisition dote Post de marques établies dans le segment de la nutrition sportive et étend son empreinte géographique en Australie et en Nouvelle-Zélande.

Périmètre du rapport sur le marché des barres de collation en Amérique du Nord

Barre de céréales, barre aux fruits et aux noix, barre protéinée sont couverts en tant que segments par variante de confiserie. Épicerie de proximité, boutique de vente au détail en ligne, supermarché/hypermarché, autres sont couverts en tant que segments par canal de distribution. Canada, Mexique, É�ٲ��ٲ�-���Ծ��� sont couverts en tant que segments par pays.| Barre de céréales |

| Barre énergétique |

| Barre protéinée |

| Barre aux fruits et aux noix |

| Autres |

| Barres à base de noix |

| À base de granola/avoine |

| À base de dattes |

| À base de produits laitiers/protéines |

| Mélanges hybrides |

| Autres |

| Grande consommation |

| Premium |

| ���ܱ�������������é/����������������é |

| Boutique de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de produit | Barre de céréales |

| Barre énergétique | |

| Barre protéinée | |

| Barre aux fruits et aux noix | |

| Autres | |

| Base d'ingrédients | Barres à base de noix |

| À base de granola/avoine | |

| À base de dattes | |

| À base de produits laitiers/protéines | |

| Mélanges hybrides | |

| Autres | |

| Catégorie de prix | Grande consommation |

| Premium | |

| Canal de distribution | ���ܱ�������������é/����������������é |

| Boutique de vente au détail en ligne | |

| Épicerie de proximité | |

| Autres canaux de distribution | |

| ��é�Dz�������� | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

��é�ھ��Ծ��پ��Dz� du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats classiques, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des bonbons durs, moelleux et de petite taille ou à croquer commercialisés sous l'étiquette de confiserie de type toffee ou semblable au toffee. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blancs d'œufs comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner comprimées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées à partir de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Celles-ci comprennent également les produits étiquetés comme barres de céréales, barres de céréales de fête ou barres de céréales complètes.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à base de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans le lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou croquant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, maintenus le plus souvent ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides et aux graisses. |

| Barre aux fruits et aux noix | Celles-ci sont souvent à base de dattes auxquelles s'ajoutent d'autres fruits secs et noix, et dans certains cas, des arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces confiseries. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui dévient d'une norme prescrite de quelque manière que ce soit. |

| IG | L'index glycémique (IG) est une manière de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur de leur digestion et de leur impact sur la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit fini sec contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments en tant que conservateur. |

| �䲹����������é�Բ��Ա� | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse extraite des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| �ٰ�����é��� | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne réglementant l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| É���ܱ������ھ����Գ� | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanines | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes de la loi diététique juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose quotidienne recommandée. |

| Gommes | Un bonbon gélatineux moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires qui sont supposés avoir des effets bénéfiques sur la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par le biais d'un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, variables et avis d'analystes sont validés par le biais d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.