Taille et Part du Marché des Snacks

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 292.01 Milliards de dollars |

| Taille du Marché (2031) | 358.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

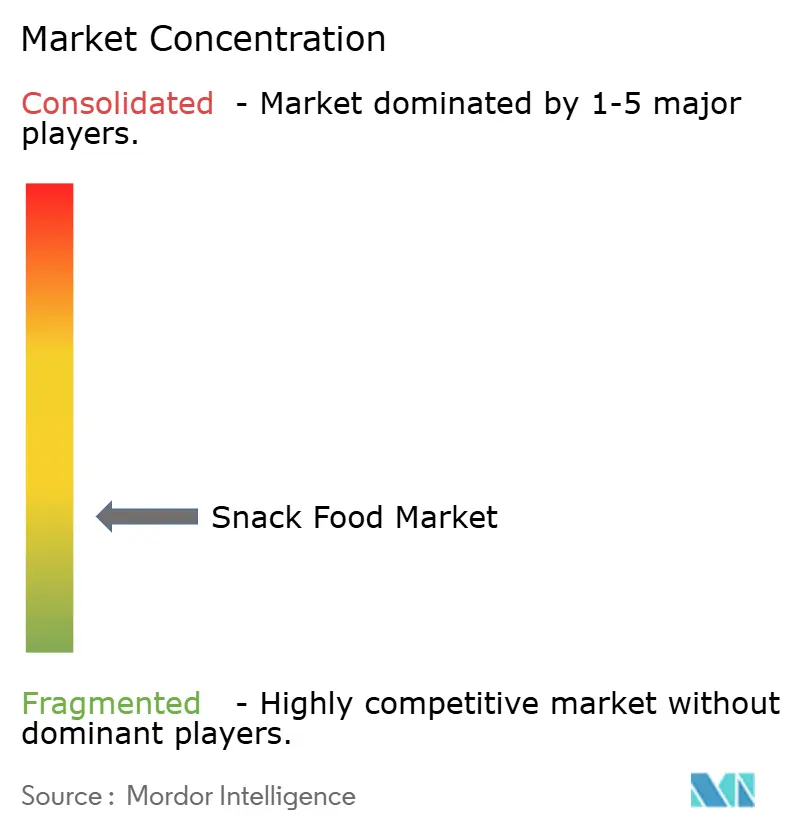

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Snacks par ���ϲ�����

La taille du marché des snacks en 2026 est estimée à 292,01 milliards USD, en croissance par rapport à la valeur de 2025 de 280,24 milliards USD, avec des projections pour 2031 indiquant 358,58 milliards USD, progressant à un CAGR de 4,2% sur la période 2026-2031. La commodité continue d'être un moteur important de la demande, 92% des adultes déclarant au moins une occasion de grignotage au cours d'une période de 24 heures. Cela souligne la préférence croissante des consommateurs pour des options accessibles et prêtes à consommer qui s'intègrent dans leurs modes de vie chargés. Le commerce numérique, combiné aux modèles de livraison rapide (quick-commerce), transforme les stratégies de mise sur le marché en permettant des livraisons plus rapides, en élargissant la visibilité des marques et en exploitant la personnalisation basée sur les données pour répondre efficacement aux besoins diversifiés des consommateurs. Parallèlement, les agendas réglementaires et de durabilité prennent de l'ampleur. Des initiatives clés, telles que les restrictions publicitaires sur les produits HFSS (à haute teneur en graisses, sel et sucre) visant à limiter la promotion de ces produits, et les mandats de responsabilité élargie des producteurs axés sur la gestion durable des déchets, orientent les investissements vers le développement de formulations de produits plus sains et de solutions d'emballage innovantes à faible impact[1]Source : Gouvernement du Royaume-Uni, "Restriction de la publicité pour les aliments ou boissons moins sains à la télévision et en ligne : produits concernés", gov.uk. Ces évolutions reflètent l'alignement croissant des pratiques industrielles avec les attentes des consommateurs et les exigences réglementaires.

Principaux Enseignements du Rapport

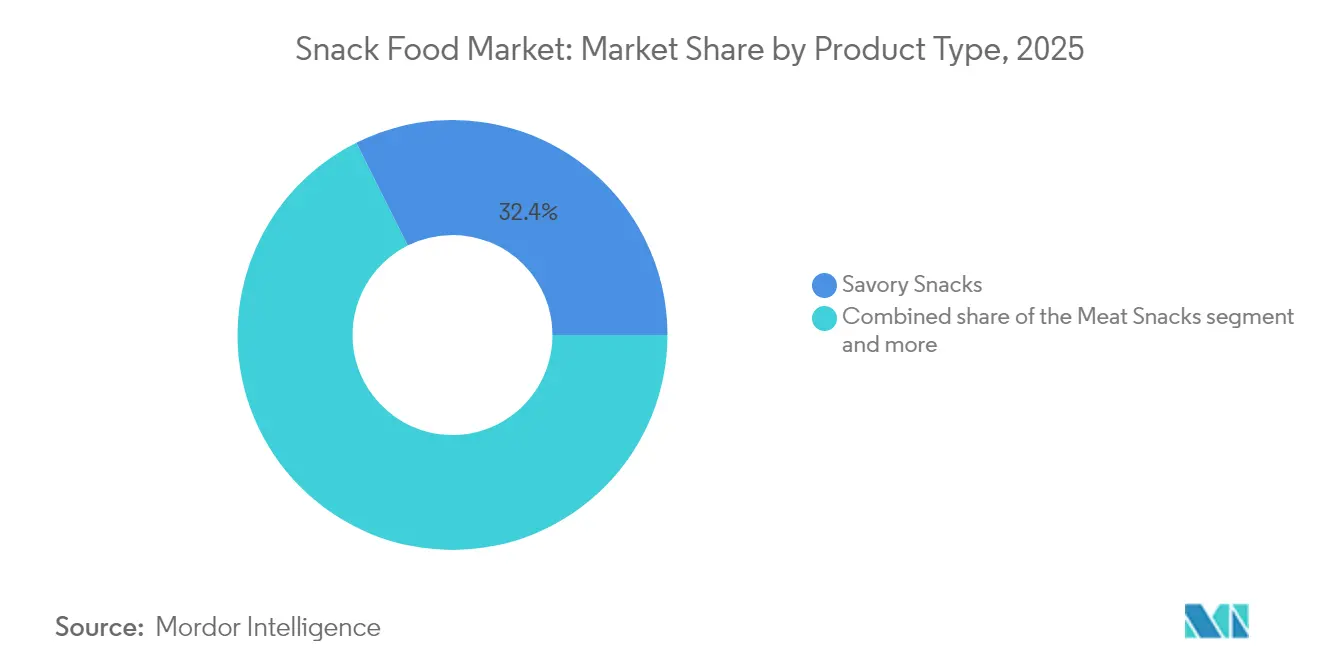

- Par type de produit, les snacks salés ont dominé avec une part de marché de 32,39% en 2025, tandis que les snacks à base de viande devraient afficher un CAGR de 6,08% jusqu'en 2031.

- Par type d'ingrédient, les recettes conventionnelles détenaient une part de 63,02% en 2025, tandis que les gammes biologiques/à étiquette claire devraient enregistrer un CAGR de 5,27% sur la période 2026-2031.

- Par canal de distribution, les supermarchés/hypermarchés ont capté 34,21% de la base de 2025, et le commerce en ligne devrait enregistrer un CAGR de 5,55% jusqu'en 2031.

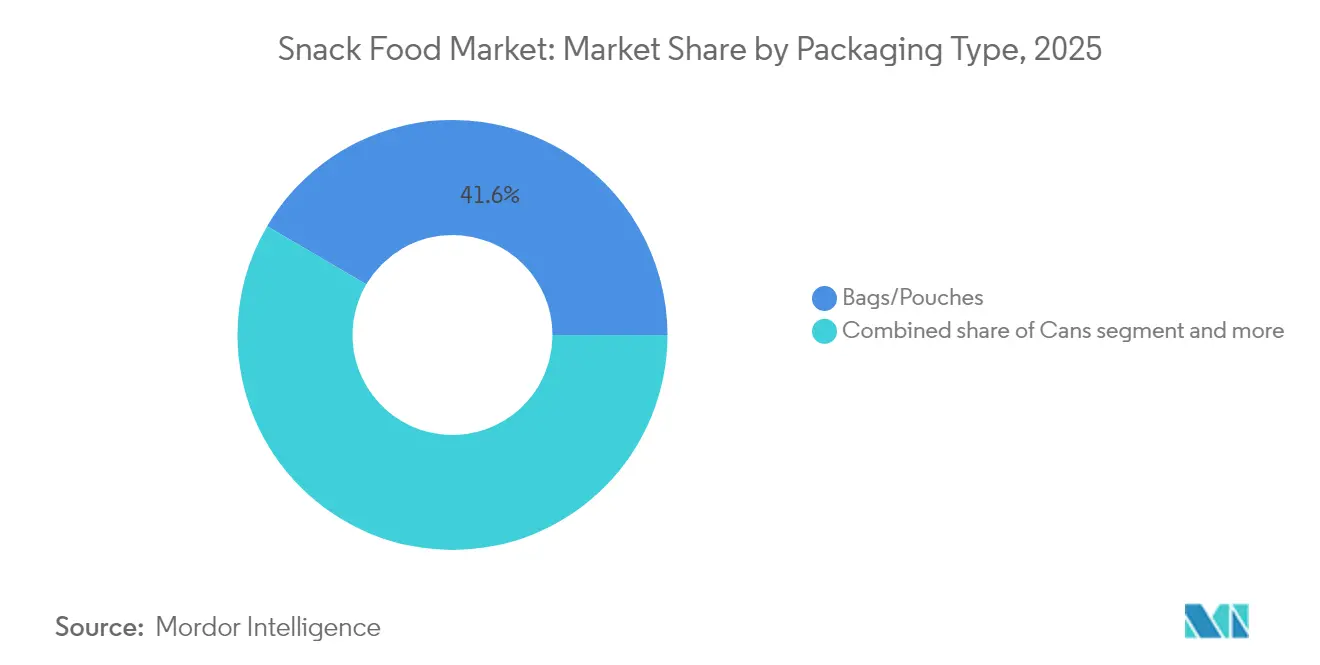

- Par type d'emballage, les sachets/pochettes représentaient 41,55% de part en 2025, et les boîtes devraient afficher un CAGR de 4,58% à mesure que les marques adoptent des formats adaptés à l'économie circulaire.

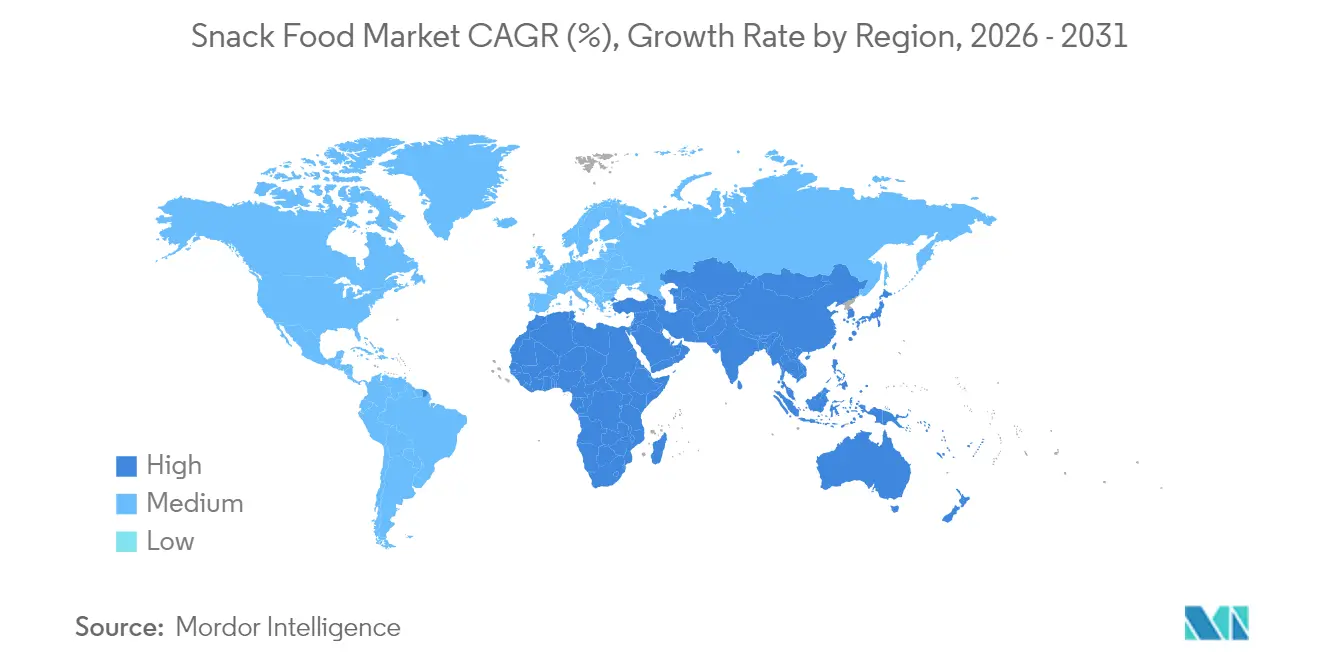

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 31,42% des ventes mondiales en 2025, et le Moyen-Orient et l'Afrique devraient être la région à la croissance la plus rapide avec un CAGR de 4,78% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Snacks

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'aliments pratiques | +1.2% | Mondial avec effet de pointe en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de snacks enrichis et fonctionnels | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la snackification en tant que substituts de repas | +0.8% | Centres urbains dans le monde entier | Moyen terme (2 à 4 ans) |

| Pénétration croissante du commerce en ligne et du quick-commerce | +0.7% | Mondial avec une dynamique rapide en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Valorisation des déchets alimentaires en snacks à valeur ajoutée | +0.4% | Amérique du Nord et Europe, en émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Localisation axée sur les saveurs | +0.3% | Mondial avec des nuances de saveurs régionales | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante d'aliments pratiques

Les modes de vie urbains réduisent les temps de repas, stimulant la demande d'emballages portables et individuels. Les marques adoptent de plus en plus des pochettes refermables et des films barrières à l'oxygène, qui prolongent non seulement la durée de conservation, mais répondent également aux besoins des consommateurs en déplacement. Ces innovations d'emballage garantissent la commodité tout en préservant la fraîcheur des produits, les rendant très attrayants pour les populations urbaines actives. Cette tendance s'oriente fortement vers des offres riches en protéines, notamment dans les catégories de viande et de protéines végétales, car elles procurent une satisfaction de substitut de repas et répondent à la préférence croissante des consommateurs pour les régimes riches en protéines. L'essor du quick-commerce amplifie davantage cette tendance, favorisant les entreprises capables de livrer efficacement des références très demandées dans un délai de 15 minutes, un facteur déterminant pour maintenir la compétitivité sur ce marché au rythme effréné. Parallèlement, les fabricants font face au défi de respecter des normes d'étiquetage strictes, qui exigent que leurs formulations, conceptions d'emballage et allégations soient conformes aux obligations de divulgation nutritionnelle de la FDA, ajoutant une couche supplémentaire de complexité au développement de produits et aux stratégies marketing.

Demande croissante de snacks enrichis et fonctionnels

Les consommateurs se tournent de plus en plus vers des snacks riches en protéines, fibres, probiotiques et micronutriments essentiels, plutôt que vers des snacks à calories vides, sous l'effet d'une prise de conscience croissante en matière de santé et de bien-être. Des procédés avancés, tels que l'extrusion à haute humidité, permettent aux formulateurs d'incorporer ces actifs fonctionnels dans les produits sans compromettre la texture ni l'attrait sensoriel. La demande croissante de produits à étiquette claire accélère davantage cette tendance, les consommateurs évitant activement les colorants artificiels, les conservateurs et autres additifs synthétiques. De plus, les critères actualisés de la FDA pour l'allégation « sain », qui entreront en vigueur en février 2028, imposeront des normes nutritionnelles plus strictes, créant des opportunités pour les entreprises qui reformulent proactivement leurs offres afin de répondre à ces directives[2]Source : Food and Drug Administration,"La FDA finalise la mise à jour de l'allégation de teneur en nutriments « Sain »", www.fda.gov . Les entreprises qui s'approvisionnent en ingrédients bioactifs directement auprès des producteurs renforcent non seulement leur crédibilité auprès des consommateurs soucieux de leur santé, mais atténuent également les risques liés à la chaîne d'approvisionnement, en particulier dans ce segment à prix premium et très concurrentiel.

Expansion de la snackification en tant que substituts de repas

La génération Z et les Millennials s'éloignent du rythme traditionnel des trois repas, optant plutôt pour de multiples petits moments de consommation. Ce changement reflète l'évolution des modes de vie et la préférence pour des habitudes alimentaires plus flexibles. En réponse, les marques enrichissent leurs offres avec des portions plus généreuses, des textures superposées et des assaisonnements d'inspiration mondiale, visant à équilibrer l'indulgence et la densité nutritionnelle. Ces innovations répondent aux consommateurs qui recherchent des options pratiques mais satisfaisantes pouvant remplacer des repas complets. Un exemple emblématique de cette tendance est l'essor des snacks à base de viande, qui ont dépassé la croissance de référence grâce à leur teneur en protéines répondant aux besoins de satiété. De plus, la portabilité inhérente et la longue durée de conservation des snacks à base de viande en font un choix attrayant pour la consommation en déplacement. Par ailleurs, les développeurs de produits examinent attentivement les profils en acides aminés et les impacts glycémiques, veillant à ce que ces « repas-snacks » s'alignent sur des régimes alimentaires spécifiques tels que le kéto ou les régimes riches en protéines. Cette approche méticuleuse souligne l'engagement de l'industrie à répondre aux besoins diversifiés des consommateurs tout en préservant l'intégrité nutritionnelle.

Pénétration croissante du commerce en ligne et du quick-commerce

Alors que les achats en ligne connaissent une forte croissance, les détaillants accordent la priorité à la photographie miniature, aux évaluations de produits et à l'amélioration de la livraison du dernier kilomètre pour répondre aux attentes évolutives des consommateurs. Ce changement reflète l'importance croissante des stratégies de merchandising numérique pour capter l'attention des consommateurs et stimuler les ventes en ligne. Pour lutter contre les fluctuations de température lors du transport, les entreprises adoptent de plus en plus des emballages secondaires plus robustes et intègrent des inserts dessiccants pour maintenir la qualité des snacks, en particulier les snacks croustillants. Ces mesures garantissent l'intégrité des produits et la satisfaction des clients, même dans des conditions de transport difficiles. Les opérateurs de dark stores urbains, qui se concentrent sur la fourniture de livraisons rapides dans les zones densément peuplées, jouent un rôle important dans la restructuration de la chaîne d'approvisionnement. Ces opérateurs permettent des délais de livraison plus courts, mais imposent des frais de référencement plus élevés, ce qui pousse les marques à se concentrer sur la promotion de références à forte marge pour compenser les coûts et maintenir la rentabilité. Des recherches soulignent en outre que les consommateurs sont prêts à payer une prime pour des services de livraison ultra-rapide, notamment pour des produits indulgents et des produits meilleurs pour la santé, reflétant une demande croissante de commodité, d'expériences premium et d'options soucieuses de la santé.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Commerce de détail non organisé fragmenté et lacunes de distribution | –0.6% | Asie-Pacifique et Afrique | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières agricoles | –0.5% | Mondial avec une pression plus forte sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Contrôle croissant de la publicité HFSS destinée aux enfants | –0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement des règles sur les plastiques à usage unique et la responsabilité élargie des producteurs | –0.3% | Mené par l'Europe avec des effets d'entraînement mondiaux | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Commerce de détail non organisé fragmenté et lacunes de distribution

Dans de nombreux marchés émergents, les petits commerces informels de proximité dominent, limitant la portée des chaînes du froid et freinant le potentiel de premiumisation. Ces commerces dominent en raison de leur accessibilité, de leur abordabilité et de leur présence profondément ancrée dans les communautés locales, ce qui rend difficile la pénétration des formats de commerce organisé. De plus, les déficits en matière de routes rurales et d'infrastructures de stockage à froid entravent davantage la distribution et la disponibilité des snacks périssables à plus haute valeur ajoutée, limitant leur croissance sur le marché et réduisant les opportunités d'expansion de la catégorie. Bien que les applications de commande B2B numériques progressent en ���Ի�Dz�é������, en Inde et aux Philippines, reliant les petits commerces aux distributeurs organisés et atténuant les risques de rupture de stock, les taux d'adoption varient considérablement[3]Source : Département de l'Agriculture des É�ٲ��ٲ�-���Ծ���,"Note de synthèse sur le Marché des Snacks", apps.fas.usda.gov. Des facteurs tels que la culture numérique, la connectivité internet, la confiance dans la technologie et la volonté des petits détaillants de passer des méthodes d'approvisionnement traditionnelles aux plateformes numériques contribuent à l'adoption inégale de ces solutions.

Volatilité des prix des matières premières agricoles

Les mouvements erratiques sur les marchés du maïs, du blé et des huiles alimentaires sont alimentés par des événements météorologiques extrêmes et des incertitudes géopolitiques. Ces facteurs ont perturbé les chaînes d'approvisionnement, entraînant des fluctuations de prix imprévisibles qui mettent à l'épreuve la stabilité du marché. Les fabricants sans programmes de couverture avancés ni bases de fournisseurs diversifiées ressentent les effets de ces variations des prix des intrants, car ils peinent à absorber la hausse des coûts. En revanche, les marques leaders prennent des mesures proactives en sécurisant des contrats à terme pour verrouiller les prix et en investissant dans des pratiques d'approvisionnement régénératif pour assurer la durabilité à long terme et réduire les risques. Ces stratégies contribuent non seulement à stabiliser leurs opérations, mais aussi à renforcer leur résilience face aux perturbations futures. Cependant, les acteurs plus petits, qui manquent des ressources nécessaires pour mettre en œuvre de telles mesures, se débattent avec des marges plus étroites, des flux de trésorerie plus serrés et une vulnérabilité financière accrue dans cet environnement volatile. Cette disparité met en évidence le fossé croissant entre les leaders établis du marché et les nouveaux entrants, ces derniers faisant face à des défis importants pour naviguer dans la dynamique actuelle du marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Snacks à Base de Viande Stimulent la Croissance Premium

En 2025, les snacks salés ont continué à dominer le marché mondial des snacks, représentant une part de 32,39%. Cette position dominante souligne l'attrait persistant des consommateurs pour les en-cas salés et croustillants tels que les chips de pommes de terre, les snacks au maïs et les bretzels. Bien que la concurrence des alternatives de snacks plus sains soit en hausse, les snacks salés restent une indulgence appréciée dans diverses tranches d'âge et régions. Des innovations, telles que les chips de légumes extrudés et les soufflés à base de légumineuses, insufflent une nutrition végétale dans l'univers des snacks salés. Pourtant, les consommateurs grand public continuent de se tourner vers des saveurs authentiques, des mélanges d'assaisonnements attrayants et ce croquant tant convoité. Même avec l'essor des options plus saines, l'attrait sensoriel étendu du segment cimente les snacks salés comme un choix incontournable pour les achats d'épicerie spontanés et planifiés.

Les snacks à base de viande se taillent une niche en tant que segment à la croissance la plus rapide du marché des snacks, avec des projections indiquant un CAGR robuste de 6,08%. Des articles comme les bâtonnets de viande et le jerky sont particulièrement appréciés des consommateurs actifs et soucieux de leur santé, grâce à leur portabilité et leur haute teneur en protéines, sans nécessiter de réfrigération. En réponse aux exigences d'étiquette claire, les marques lancent des extensions de produits mettant en avant du bœuf nourri à l'herbe, de la dinde et du bison, en mettant l'accent sur le goût et l'approvisionnement éthique. Ces innovations trouvent un écho particulier auprès des acheteurs de snacks premium qui valorisent la transparence des saveurs et des ingrédients. Le segment surfe sur la vague des tendances plus larges du bien-être protéiné et d'un pivot vers des snacks moins riches en glucides. Avec sa croissance dynamique, ses offres protéinées diversifiées et son alignement avec les modes de vie modernes et l'alimentation saine, la catégorie des snacks à base de viande augmente régulièrement son empreinte sur le marché mondial des snacks.

Par Type d'Ingrédient : L'Élan de l'Étiquette Claire s'Accélère

En 2025, les formules de snacks conventionnelles ont dominé le marché, représentant 63,02% du chiffre d'affaires total. Leur position dominante est largement due à leur compétitivité en termes de coûts, à leur attrait pour les consommateurs du marché de masse et à la large disponibilité des matières premières de base. Cela garantit une fabrication et une distribution prévisibles pour les producteurs, conduisant à des chaînes d'approvisionnement stables et à une tarification cohérente. De plus, les snacks conventionnels bénéficient de la familiarité des consommateurs, d'une fidélité à la marque établie et d'économies d'échelle qui maintiennent les coûts bas. Malgré une concurrence soutenue des alternatives axées sur la santé, leur accessibilité sur les marchés développés et émergents consolide leur part de marché substantielle. La présence omniprésente du segment dans le commerce de détail pose des défis aux nouveaux formats, même si les catégories de niche gagnent du terrain.

Les formules de snacks biologiques et à étiquette claire sont en voie d'atteindre un CAGR de 5,27% sur la période de prévision, les positionnant comme le segment à la croissance la plus rapide du marché. Cette progression est portée par la disposition des consommateurs à payer une prime pour la transparence dans l'agriculture et pour des formulations sans additifs et non-OGM. Cependant, la mise à l'échelle de ce segment introduit des complexités : les transformateurs doivent sécuriser des surfaces certifiées biologiques, vérifier les origines des ingrédients et maintenir une traçabilité rigoureuse. Bien qu'une baisse prévue des prix du soja et du maïs biologiques puisse atténuer certaines pressions sur les coûts, les marques doivent gérer les achats avec discernement pour assurer un approvisionnement régulier. Les entreprises qui mettent en avant leurs collaborations avec les agriculteurs et soulignent les pratiques d'agriculture régénérative ont de meilleures chances de séduire les consommateurs éco-responsables. Alors que les consommateurs accordent de plus en plus la priorité à la durabilité et à la santé dans leurs choix, les snacks biologiques et à étiquette claire élargissent régulièrement leur empreinte sur le marché des snacks.

Par Type d'Emballage : La Durabilité Stimule l'Innovation

En 2025, les sachets et pochettes ont capté 41,55% du volume mondial d'emballages de snacks, soulignant leur domination sur le marché. Leur nature légère, portable et refermable répond à diverses occasions de consommation. La polyvalence des tailles de ce format, son efficacité en termes de coûts et sa flexibilité en matière de marque en font un choix de premier ordre pour les fabricants et les consommateurs. Les avancées technologiques en matière d'emballage renforcent leur attrait. Les principaux convertisseurs lancent des films polyoléfines mono-matériaux, simplifiant le recyclage sans compromettre les barrières à l'oxygène ou à l'humidité. Les grandes marques, comme Mars, affinent leur logistique pour soutenir ce format, comme en témoigne leur adoption d'étuis de taille adaptée, qui réduisent le tonnage de carton ondulé, les coûts et les émissions de carbone. Compte tenu des attentes croissantes en matière de durabilité et des améliorations fonctionnelles continues, les sachets et pochettes sont bien positionnés pour conserver leur position de leader dans l'emballage des snacks.

Bien que les boîtes soient depuis longtemps un pilier de l'emballage des snacks, elles sont désormais en voie de croître à un CAGR de 4,58%, émergeant comme le segment à la croissance la plus rapide de la catégorie. Ce renouveau est principalement dû à leur recyclabilité, s'alignant parfaitement avec les mandats de responsabilité élargie des producteurs (REP) et les systèmes de collecte des déchets établis dans de nombreuses régions développées. Les boîtes protègent non seulement les produits, mais prolongent également leur durée de conservation, séduisant les fabricants et les consommateurs qui privilégient les snacks premium ou durables. Leur alignement avec les principes de l'économie circulaire en fait un choix de premier ordre pour les marques qui mettent l'accent sur la durabilité. Des innovations telles que les alliages métalliques légers et les ouvertures faciles renforcent leur attrait sur le marché. Alors que la demande mondiale d'emballages écologiques augmente, les boîtes rétablissent leur importance et élargissent régulièrement leur empreinte dans l'emballage des snacks.

Par Canal de Distribution : La Transformation Numérique s'Accélère

En 2025, les supermarchés et hypermarchés ont capté 34,21% des dépenses totales en snacks, consolidant leur statut de canal de distribution dominant. Leur force réside dans la présentation d'une vaste gamme de produits, répondant aux goûts diversifiés des consommateurs en une seule visite. Les stratégies promotionnelles, notamment les offres groupées, les remises en magasin et les programmes de fidélité, stimulent des achats à plus haute valeur ajoutée. Ces détaillants bénéficient de solides collaborations avec les marques et d'une visibilité accrue en magasin, favorisant les achats impulsifs dans le segment des snacks. Le format de vente au détail étendu permet aux consommateurs de faire leurs courses en un seul endroit, combinant les produits d'épicerie essentiels avec des choix de snacks tentants. Avec un cadre bien établi, des activités promotionnelles fréquentes et la capacité à mettre en valeur les marques émergentes et établies, les supermarchés et hypermarchés continuent d'être des acteurs incontournables dans la distribution mondiale des snacks.

Le commerce en ligne est prêt à se développer à un CAGR de 5,55%, émergeant comme le canal à la croissance la plus rapide pour la distribution de snacks. Cette progression est alimentée par l'adoption croissante des smartphones, rendant les achats d'épicerie via application plus accessibles. Les services de livraison rapide permettent un accès quasi instantané aux snacks, alliant commodité et variété. Les boîtes d'abonnement à snacks introduisent une nouvelle dimension de découverte, permettant aux consommateurs de goûter des saveurs mondiales et des marques de niche depuis chez eux. De plus, cette plateforme permet aux marques de proposer des promotions ciblées, des suggestions personnalisées et une interaction directe avec les consommateurs. Avec l'élargissement du paysage numérique et le renforcement de la logistique, la position du commerce en ligne sur le marché des snacks est appelée à s'intensifier, posant un défi aux établissements traditionnels de commerce physique dans les années à venir.

Analyse Géographique

En 2025, la région Asie-Pacifique a revendiqué la plus grande part des revenus mondiaux à 31,42%, portée par l'urbanisation, la hausse des revenus de la classe moyenne et une préférence culturelle profondément ancrée pour les saveurs salées et épicées. La Chine, dont les ventes de snacks au détail dépassent 1 000 milliards de yuans, doit une grande partie de son succès à des champions nationaux habiles à fusionner des ingrédients traditionnels avec des méthodes de transformation contemporaines. Pendant ce temps, les centres régionaux de recherche et développement introduisent rapidement des produits localisés, comme des chips aux algues au Japon et des bonbons piment-mangue en Thaïlande.

Le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, projetée à un CAGR de 4,78% jusqu'en 2031. Cette progression est alimentée par une démographie jeune, une hausse du commerce en ligne et une reprise du tourisme. L'Arabie Saoudite et les Émirats Arabes Unis canalisent des investissements importants dans des pôles de transformation alimentaire et des réseaux logistiques, visant à réduire les dépendances aux importations et à exploiter les opportunités de réexportation. Les pics saisonniers des dépenses sont portés par des assortiments cadeaux premium pendant le Ramadan et Diwali, ainsi qu'une tendance croissante vers les snacks fonctionnels, reflétant les tendances mondiales du bien-être.

L'Amérique du Nord, l'Europe et l'Amérique du Sud naviguent dans un paysage de pénétration de marché mature, chacune avec ses nuances réglementaires et économiques distinctes. Le marché américain, bien que bastion des produits riches en protéines et artisanaux, est aux prises avec des fluctuations des prix des matières premières qui mettent à l'épreuve la sensibilité aux prix. L'Europe est en tête en matière de politiques strictes, notamment concernant les plastiques et le marketing HFSS, poussant les marques vers une reformulation constante et des conceptions d'emballage innovantes. En Amérique du Sud, le ����é������ et le Mexique se distinguent comme des moteurs de croissance, même s'ils doivent faire face à la volatilité des devises et à un paysage de commerce de détail fragmenté qui complique les expansions à l'échelle nationale. Sur tous les continents, les entreprises reconnaissent de plus en plus la nécessité de stratégies intégrées de gestion des risques, abordant les défis d'approvisionnement, la résilience climatique et les solutions de fret multimodal.

Paysage Concurrentiel

Le marché mondial des snacks est le théâtre d'une concurrence entre des multinationales établies et des perturbateurs agiles, résultant en un marché modérément concentré. Des géants comme PepsiCo, Mondelez, Nestlé et l'entité récemment fusionnée Mars-Kellanova disposent de portefeuilles diversifiés, exploitant leur portée mondiale pour un approvisionnement et une publicité efficaces. Un exemple concret : les usines robotisées de PepsiCo illustrent le potentiel de la numérisation de la fabrication pour minimiser les temps d'arrêt et réduire les coûts indirects.

Les stratégies de fusions et acquisitions dominent alors que les acteurs clés cherchent à combler les lacunes de leur portefeuille. En février 2025, Mars a renforcé son portefeuille en intégrant les actifs salés de Kellanova, gagnant du terrain sur Pringles et Cheez-It, et consolidant sa position face aux concurrents dans les snacks salés. Pendant ce temps, Flowers Foods a acquis Simple Mills pour améliorer son image d'étiquette claire, et UpSnack Brands a intégré Pipcorn et Spudsy dans son giron, repoussant les limites de l'innovation en matière de valorisation des déchets. Les marques émergentes exploitent des stratégies directes aux consommateurs et des récits sur les réseaux sociaux pour conquérir des espaces en rayon, notamment dans les domaines des bouchées protéinées fonctionnelles et des produits pour la santé intestinale.

La durabilité des emballages est devenue un axe central. Amcor, en collaboration avec certains partenaires de marque, a introduit des stratifiés prêts au recyclage conformes aux normes des détaillants. Simultanément, Kind Snacks a testé des emballages en papier recyclables en bordure de trottoir, atteignant une intention d'achat impressionnante de 93% chez les consommateurs. En externalisant auprès de co-fabricants spécialisés comme Tandem Foods, les propriétaires de marques peuvent réorienter les fonds des actifs d'usines fixes vers la recherche et le développement et l'engagement des consommateurs.

Leaders de l'Industrie des Snacks

General Mills Inc.

PepsiCo Inc.

Nestle SA

Mondelez International

The Kellogg Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Août 2025 : Pop Secret a dévoilé son nouveau popcorn prêt à consommer, désormais proposé dans des emballages de 5 onces avec les saveurs Sel de Mer Maison, Double Cheddar et Beurre Cinéma. Ce lancement vise à répondre à la demande croissante d'options de grignotage pratiques et savoureuses chez les consommateurs.

- Août 2025 : Lays a introduit une saveur en édition limitée : Chips de Pommes de Terre au Piment Fort et Calamar. Cet ajout de saveur unique reflète la stratégie de la marque d'expérimenter des goûts audacieux et innovants pour attirer les amateurs de snacks aventureux.

- Juin 2025 : Bee Up a lancé une gamme de snacks à base de miel, élaborée avec du vrai miel et sans colorants, arômes ni conservateurs synthétiques. Ces friandises sont disponibles dans les saveurs Pastèque Acidulée, Fruits Rouges et Mélange Tropical, ciblant les consommateurs soucieux de leur santé à la recherche d'alternatives de snacks naturelles et saines.

- Janvier 2025 : Rice Chippies a lancé un nouveau snack à base de riz, fièrement présenté dans un emballage 100% recyclable. Cette initiative s'aligne sur l'engagement de la marque envers la durabilité tout en offrant aux consommateurs un choix de grignotage respectueux de l'environnement.

Portée du Rapport sur le Marché Mondial des Snacks

Un snack est une petite portion d'aliment consommée entre les repas. Les snacks se présentent sous diverses formes et formats, notamment les snacks emballés et autres aliments transformés.

Le marché des snacks est segmenté par type, canal de distribution et géographie. Sur la base du type, le marché est segmenté en snacks surgelés, snacks salés, snacks aux fruits, snacks de confiserie, snacks de boulangerie et autres types. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques de vente au détail en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Snacks Surgelés |

| Snacks Salés |

| Snacks aux Fruits |

| Snacks de Confiserie |

| Snacks de Boulangerie |

| Snacks à Base de Viande |

| Autres |

| Conventionnel |

| Biologique/Étiquette Claire |

| Sachets/Pochettes |

| ����î�ٱ�� |

| Autres |

| ���ܱ�������������é��/����������������é�� |

| Épiceries de Proximité |

| Boutiques de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| ���Ի�Dz�é������ | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Snacks Surgelés | |

| Snacks Salés | ||

| Snacks aux Fruits | ||

| Snacks de Confiserie | ||

| Snacks de Boulangerie | ||

| Snacks à Base de Viande | ||

| Autres | ||

| Par Type d'Ingrédient | Conventionnel | |

| Biologique/Étiquette Claire | ||

| Par Type d'Emballage | Sachets/Pochettes | |

| ����î�ٱ�� | ||

| Autres | ||

| Par Canal de Distribution | ���ܱ�������������é��/����������������é�� | |

| Épiceries de Proximité | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des snacks en 2026 ?

La taille du marché des snacks a atteint 292,01 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le secteur devrait enregistrer un CAGR de 4,20% sur la période 2026-2031.

Quelle région génère le plus de ventes de snacks ?

L'Asie-Pacifique détenait la plus grande part à 31,42% des revenus mondiaux de 2025.

Quel type de produit connaît la croissance la plus rapide ?

Les snacks à base de viande devraient se développer à un CAGR de 6,08% jusqu'en 2031.

Comment les réglementations en matière de durabilité affectent-elles les emballages ?

Les règles de responsabilité élargie des producteurs accélèrent la transition vers des films prêts au recyclage et des formats à teneur plus élevée en matières recyclées.

Dernière mise à jour de la page le: