Taille et part du marché des services BPO dans le secteur de l'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 68.40 Milliards de dollars |

| Taille du Marché (2031) | 93.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

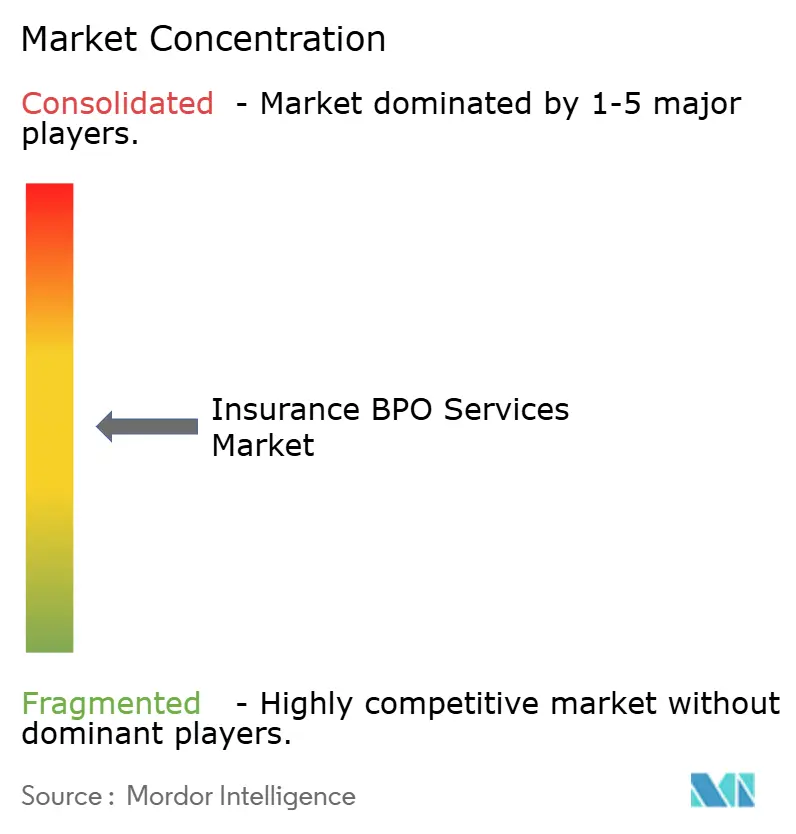

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services BPO dans le secteur de l'assurance par ���ϲ�����

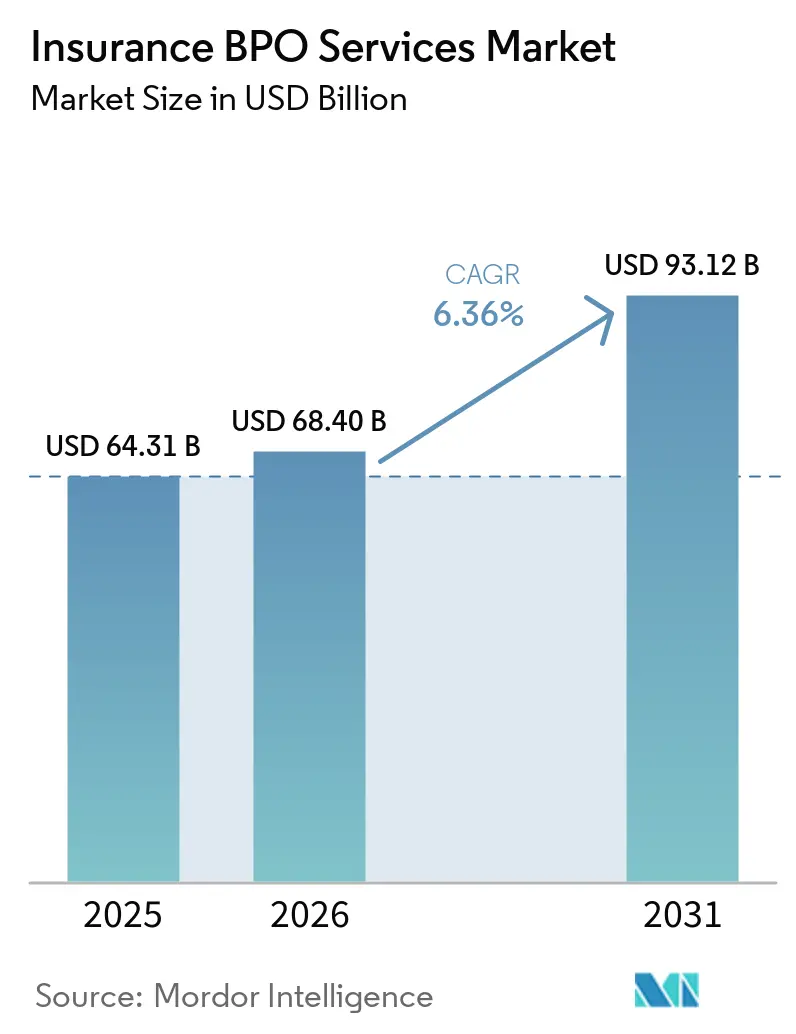

La taille du marché des services BPO dans le secteur de l'assurance était évaluée à 64,31 milliards USD en 2025 et devrait croître de 68,40 milliards USD en 2026 pour atteindre 93,12 milliards USD d'ici 2031, à un TCAC de 6,36 % durant la période de prévision (2026-2031).

Le marché des services BPO dans le secteur de l'assurance est porté par les compagnies qui modernisent la liquidation des sinistres, l'administration des polices et la détection des fraudes grâce à l'automatisation et à l'analytique, afin de compenser la pression sur les marges et les pénuries de main-d'œuvre. L'Amérique du Nord demeure le plus grand écosystème d'acheteurs en raison de la concentration des compagnies mondiales et des besoins complexes de conformité multi-États, tandis que l'Asie-Pacifique est le pôle de prestation et de demande à la croissance la plus rapide, grâce à des talents multilingues, une clarté réglementaire croissante et une infrastructure numérique en maturation. Les prestataires intègrent l'automatisation robotisée des processus et la prise de décision par intelligence artificielle dans les flux de travail à fort volume afin de réduire le coût total de possession et d'améliorer les délais de traitement dans les domaines des sinistres, de la facturation et du service client. La surveillance accrue en matière de cybersécurité et de protection de la vie privée, notamment les contrôles des risques liés aux tiers et les audits obligatoires, renforce le rôle des partenaires BPO certifiés capables de satisfaire aux exigences de chiffrement, de contrôle d'accès et de notification des incidents, tout en maintenant une documentation prête pour les audits au profit des assureurs. Le marché des services BPO dans le secteur de l'assurance est également influencé par l'exposition aux coûts liés à la fraude et par la nécessité de réduire les faux positifs, ce qui accélère les investissements dans des modèles d'apprentissage automatique intégrés dès la première déclaration de sinistre et aux étapes de gestion des polices.

Points clés du rapport

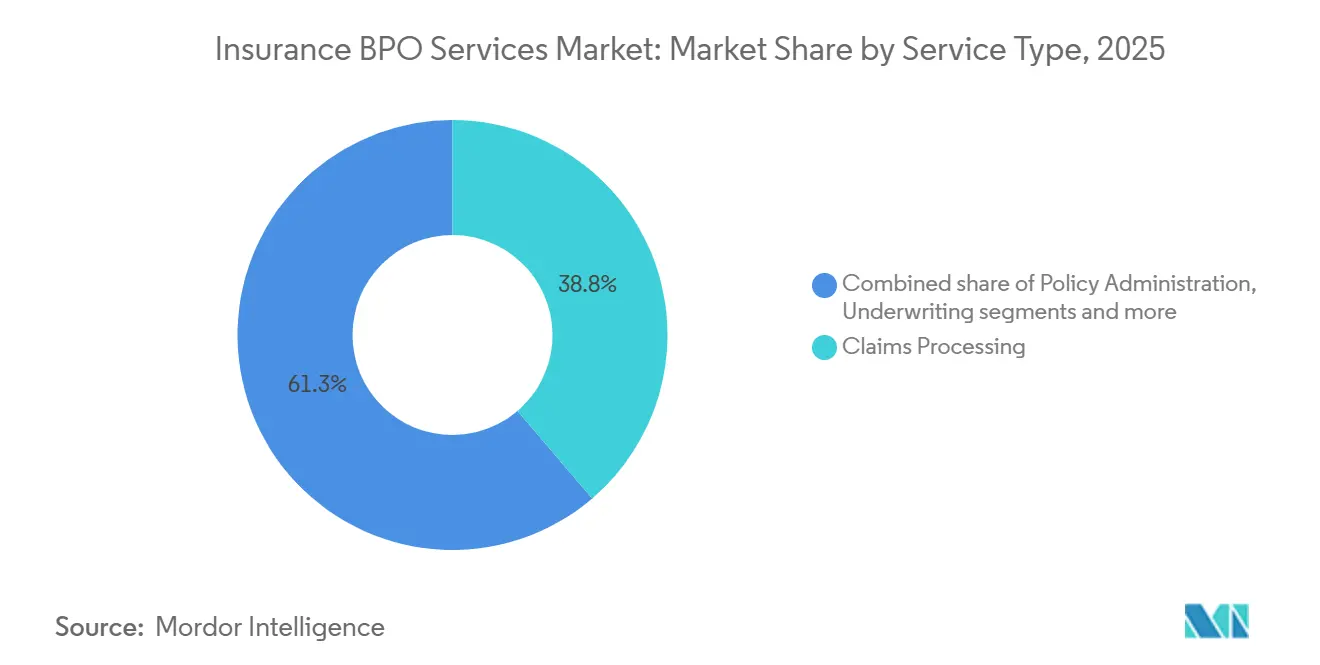

- Par type de service, le traitement des sinistres a dominé avec 38,75 % de la part du marché des services BPO dans le secteur de l'assurance en 2025, tandis que la détection des fraudes et l'analytique devraient progresser à un TCAC de 7,64 % jusqu'en 2031.

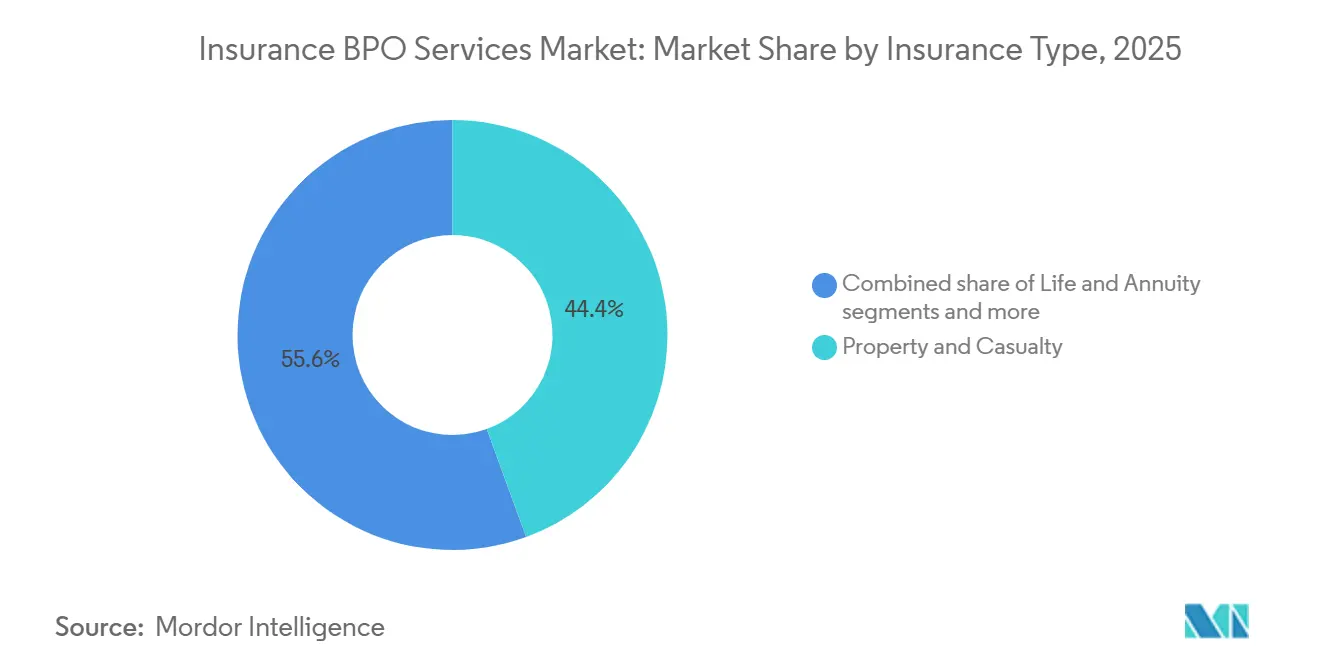

- Par type d'assurance, les dommages aux biens et la responsabilité civile (IARD) représentaient 44,43 % de la part du marché des services BPO dans le secteur de l'assurance en 2025, et la santé devrait progresser à un TCAC de 8,27 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 78,32 % de la part du marché des services BPO dans le secteur de l'assurance en 2025, tandis que les petites et moyennes entreprises (PME) devraient croître à un TCAC de 7,57 % jusqu'en 2031.

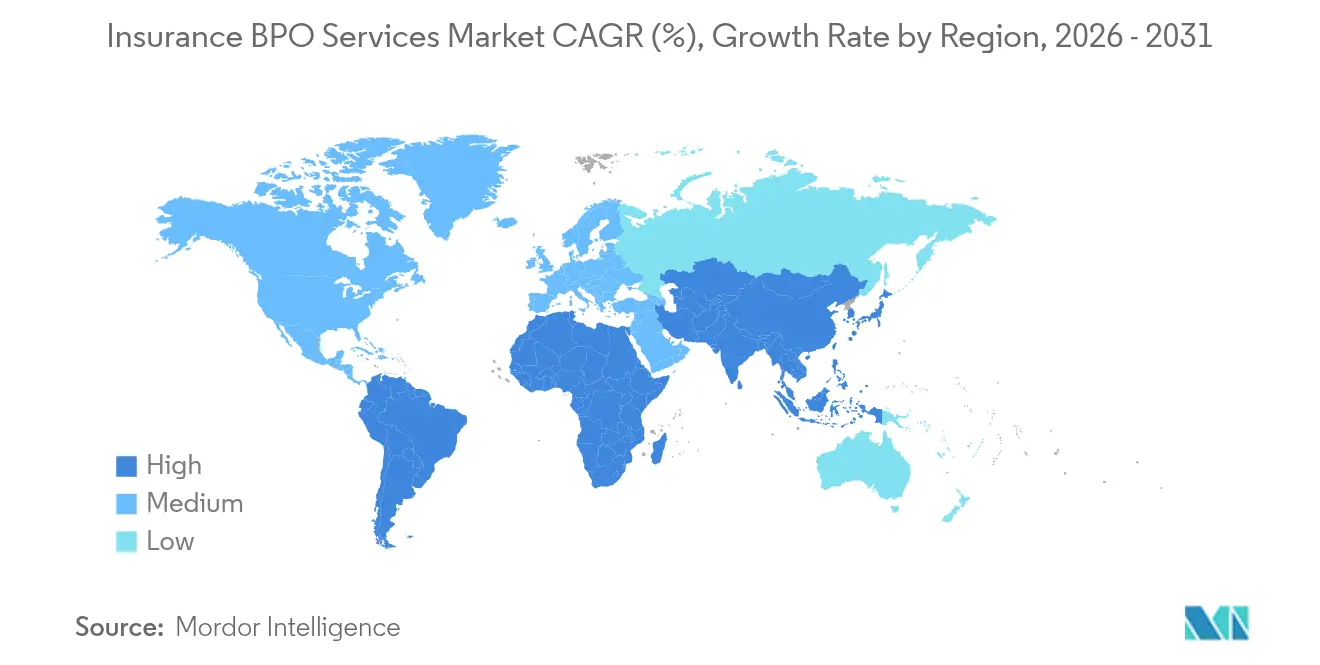

- Par géographie, l'Amérique du Nord détenait 41,19 % de la part du marché des services BPO dans le secteur de l'assurance en 2025, et l'Asie-Pacifique est projetée comme la région à la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services BPO dans le secteur de l'assurance

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression à la réduction des coûts et accent sur l'efficacité | +1.8% | Mondial, concentré en Amérique du Nord et en Europe occidentale, où les ratios SG&A des compagnies dépassent 25 % | Court terme (≤ 2 ans) |

| Adoption de la transformation numérique (automatisation robotisée des processus, intelligence artificielle, analytique) | +2.1% | Mondial, l'Asie-Pacifique en tête de l'adoption dans les centres en développement ; l'Amérique du Nord modernise les systèmes existants | Moyen terme (2-4 ans) |

| Tendance à l'externalisation des activités non essentielles | +0.9% | Les marchés matures d'Amérique du Nord et d'Europe, Moyen-Orient et Afrique rationalisent leurs effectifs internes | Moyen terme (2-4 ans) |

| Escalade de la complexité réglementaire et de la conformité technologique | +1.1% | Amérique du Nord (NAIC, procureurs généraux des États), UE (RGPD, Solvabilité II), Asie (mandats de localisation des données) | Long terme (≥ 4 ans) |

| Hausse des volumes d'administration des blocs de rentes et des transferts de risques de retraite | +0.7% | Amérique du Nord et Royaume-Uni, portés par la réduction des risques des régimes de retraite à prestations définies | Moyen terme (2-4 ans) |

| Grave pénurie de talents agréés sur les marchés matures | +1.3% | Amérique du Nord et Europe occidentale (vieillissement des rôles actuariels et de souscription) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption de la transformation numérique (automatisation robotisée des processus, intelligence artificielle, analytique)

Les assureurs continuent d'investir dans l'automatisation de l'ingestion de documents, de la gestion des polices et des sinistres, ce qui élève le niveau technologique que les partenaires BPO doivent atteindre pour remporter et renouveler des contrats sur le marché des services BPO dans le secteur de l'assurance. Le traitement direct des sinistres de faible complexité s'améliore grâce à la vision par ordinateur et aux modèles de traitement du langage naturel qui classifient et extraient le contenu non structuré des formulaires, rapports et courriels, réduisant ainsi les points de contact manuels et les transferts dans la liquidation des sinistres [1]Équipe éditoriale Decerto, « Logiciel de traitement des sinistres : automatiser de la première déclaration de sinistre au paiement en 2026 », Decerto, decerto.com. En Asie-Pacifique, les centres en développement intègrent souvent l'intelligence artificielle dès le premier jour, tandis que les opérations existantes en Amérique du Nord intègrent la prise de décision dans les systèmes de gestion de dossiers existants, créant des différences dans les outils et les modèles de prestation qui influencent la sélection des partenaires. Des exemples issus des leaders du numérique montrent que la souscription et les sinistres atteignent des taux d'automatisation élevés lorsque les modèles sont entraînés sur le langage et les schémas spécifiques à l'assurance, que les prestataires BPO proposent de plus en plus via des plateformes adaptées au domaine et des pipelines de données sécurisés. La détection des fraudes reste une priorité car elle réduit les faux positifs et améliore la productivité des enquêteurs, et les estimations sectorielles des pertes liées à la fraude continuent de stimuler l'adoption de la détection d'anomalies dès la première déclaration de sinistre et lors de l'autorisation des paiements. La modernisation des paiements et des normes de messagerie enrichies telles qu'ISO 20022 remodèlent également les flux de travail de facturation et de rapprochement que les prestataires BPO prennent en charge, améliorant la qualité des données, les pistes d'audit et la gestion des exceptions dans les opérations financières des compagnies et des intermédiaires.

Tendance à l'externalisation des activités non essentielles

Les assureurs segmentent leurs activités en activités essentielles et non essentielles, conservant l'autorité en matière de tarification et de souscription tout en confiant les processus répétables tels que l'émission de certificats, la compilation des historiques de sinistres et le traitement des avenants à des partenaires qui les standardisent et les font évoluer à l'échelle des portefeuilles. Le marché des services BPO dans le secteur de l'assurance bénéficie lorsque les acheteurs décomposent les familles de processus et contractualisent des résultats tels qu'un délai de traitement des devis plus rapide et un rapprochement plus propre, qui dépendent de guides opérationnels et de plateformes que les prestataires affinent auprès de nombreux clients. Les agents généraux gestionnaires et les administrateurs de programmes, qui ont des modèles opérationnels plus légers, sont des adoptants fréquents de l'externalisation du support en matière de polices et de sinistres pour préserver leur concentration sur la distribution et les produits, notamment dans les lignes commerciales et spécialisées signalées comme des domaines de croissance par les sources professionnelles. Un partenariat conclu en 2024 entre une compagnie spécialisée et un prestataire BPO mondial a mis en place une prestation multi-tours et multi-sites pour la souscription, le traitement de la réassurance, les finances, les services technologiques et un centre d'excellence en automatisation, illustrant ainsi la manière dont les acheteurs combinent les capacités de domaine et technologiques via des services gérés pour accélérer la modernisation sans constructions internes importantes. À mesure que les compagnies adoptent des modèles de tarification basés sur les résultats, les prestataires acceptent un risque de performance lié à la réduction des fuites, aux délais de traitement ou à l'expérience client, ce qui fait évoluer les relations de l'augmentation des effectifs vers la transformation gérée. Cette tendance élargit le marché des services BPO dans le secteur de l'assurance en repositionnant les prestataires comme des partenaires à long terme intégrés dans les modèles opérationnels cibles plutôt que comme des fournisseurs transactionnels.

Escalade de la complexité réglementaire et de la conformité technologique

Les règles de gestion des risques liés aux tiers, les mandats de protection de la vie privée et les exigences en matière de cybersécurité s'élargissent en portée, et ils orientent désormais la sélection des prestataires et les pratiques de surveillance en faveur de partenaires certifiés et prêts pour les audits sur le marché des services BPO dans le secteur de l'assurance. Le Département des services financiers de New York a publié des orientations exigeant que les assureurs s'assurent que les prestataires tiers mettent en œuvre de solides programmes de cybersécurité alignés sur la Partie 500, incluant l'authentification multifacteur, le chiffrement des informations non publiques et la notification rapide des incidents, avec des attentes explicites en matière de diligence raisonnable et de surveillance continue [2]Département des services financiers, « Lettre sectorielle - Orientations sur la gestion des risques liés aux prestataires de services tiers », dfs.ny.gov, dfs.ny.gov. Dans l'Union européenne et au Royaume-Uni, le RGPD et les règles du secteur financier font de la gouvernance des données et des transferts transfrontaliers un élément central de tout accord d'externalisation, ce qui renforce l'importance des certifications ISO 27001 et SOC 2, des tests d'intrusion et des contrôles stricts des sous-traitants gérés via le programme de gouvernance du prestataire. Aux É�ٲ��ٲ�-���Ծ���, les dispositions mises à jour de la loi californienne sur la protection de la vie privée des consommateurs, en vigueur en 2026, introduisent des audits de cybersécurité obligatoires pour certaines entreprises, ce qui élèvera les attentes en matière de documentation et de contrôle que les partenaires BPO devront satisfaire dans les systèmes et processus touchant les données des assurés ou des demandeurs. Les régulateurs d'Afrique du Sud ont également fait progresser de nouvelles normes d'externalisation et de cybersécurité pour les assureurs, exigeant des cadres approuvés par le conseil d'administration, une formation annuelle, la notification des incidents et le retour ou la destruction sécurisée des données dans les contrats avec les prestataires, ce qui renforce les bases de conformité dans les pôles de langue anglaise qui servent l'Europe et l'Afrique. Ces développements font de la conformité un facteur de différenciation concurrentielle, car les acheteurs recherchent des partenaires capables d'opérationnaliser la protection de la vie privée dès la conception, de maintenir des preuves pour les audits et d'adapter rapidement les flux de travail à l'évolution des réglementations dans les différentes juridictions.

Hausse des volumes d'administration des blocs de rentes et des transferts de risques de retraite

La croissance de l'activité de transfert des risques de retraite et les portefeuilles de rentes en vigueur plus importants remodèlent les exigences du back-office pour les services aux participants, la tenue des registres, les opérations de paiement et la déclaration fiscale, ce qui élargit les volumes adressables pour les prestataires spécialisés sur le marché des services BPO dans le secteur de l'assurance. Le transfert d'obligations de paiement et de gestion des bénéficiaires sur plusieurs décennies vers les assureurs-vie nécessite une administration évolutive avec des contrôles stricts pour la vérification d'identité et la gestion des exceptions que de nombreuses compagnies co-externalisent de plus en plus. À mesure que les assureurs-vie se développent par acquisitions et partenariats, ils héritent de systèmes hétérogènes et d'obligations de reporting qui intensifient le besoin de processus standardisés exécutés par des partenaires maîtrisant la comptabilité de réassurance et le reporting du capital réglementaire. Les mouvements de marché en 2025 impliquant des plateformes de retraite ont mis en évidence l'ampleur et les empreintes opérationnelles transfrontalières nécessaires pour servir des millions de bénéficiaires, ce qui peut catalyser la demande d'opérations externalisées pour harmoniser les données et le reporting entre les juridictions. Les partenaires BPO qui combinent l'administration des polices, le service client et les contrôles financiers sur des plateformes sécurisées sont bien positionnés pour absorber le travail supplémentaire à mesure que les émetteurs de rentes ajoutent de nouvelles cohortes, intègrent des portefeuilles acquis et repensent les indicateurs de service. Le marché des services BPO dans le secteur de l'assurance bénéficie lorsque les activités de vie et de retraite privilégient la résilience opérationnelle, la couverture de service multilingue et les contrôles financiers prêts pour les audits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de protection de la vie privée | -1.4% | Mondial, aigu dans l'UE (pénalités RGPD) et en Amérique du Nord (application par les procureurs généraux des États, actions de la FTC) | Court terme (≤ 2 ans) |

| Risque d'attrition et de perte de connaissances dans les pôles de prestation | -0.9% | Principalement en Asie-Pacifique (Philippines, Inde), avec des répercussions sur les centres nearshore d'Amérique du Sud | Moyen terme (2-4 ans) |

| Automatisation low-code / no-code déplaçant les tâches manuelles | -0.6% | Mondial, adoption précoce en Amérique du Nord et chez les assureurs technologiquement avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression politique en faveur du rapatriement dans les principales nations acheteuses | -0.5% | National, avec des changements dans les grandes économies orientant les choix de prestation hybride | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Préoccupations en matière de sécurité des données et de protection de la vie privée

La surveillance accrue en matière de protection de la vie privée et de cybersécurité exige des contrôles robustes et une conformité démontrable, ce qui peut ralentir les nouveaux programmes d'externalisation et augmenter les coûts pour les acheteurs comme pour les prestataires sur le marché des services BPO dans le secteur de l'assurance. Les assureurs doivent vérifier que les prestataires tiers mettent en œuvre de solides programmes de cybersécurité alignés sur les cadres réglementaires, incluant l'authentification multifacteur, le chiffrement des informations non publiques, les évaluations des risques liés aux prestataires et les protocoles de notification des incidents. Les réglementations mises à jour sur la protection de la vie privée en Californie, en vigueur en 2026, introduisent en outre des audits de cybersécurité obligatoires pour certaines entreprises, élevant le niveau d'exigence en matière de preuves, de conservation des dossiers et de responsabilité des dirigeants qui peut s'étendre aux processus externalisés. Ces exigences peuvent allonger les cycles d'approvisionnement et réduire le nombre de prestataires qualifiés capables de satisfaire aux normes de chiffrement, d'accès, de journalisation et de conservation des données à grande échelle. Les prestataires qui ne peuvent pas produire d'attestations indépendantes telles qu'ISO 27001 ou SOC 2 peuvent être exclus des lignes réglementées telles que la santé, la vie et les services de retraite, ce qui concentre la demande parmi les acteurs certifiés. Le marché des services BPO dans le secteur de l'assurance continue de se développer, mais les obligations en matière de protection de la vie privée façonnent la portée, la localisation et les configurations technologiques pour garantir la conformité dès la conception.

Risque d'attrition et de perte de connaissances dans les pôles de prestation

Un fort taux de rotation dans les grands centres de prestation augmente les coûts de remplacement et de formation tout en risquant d'introduire des incohérences dans la qualité du service, ce qui peut limiter la vitesse de montée en charge sur le marché des services BPO dans le secteur de l'assurance. Bien que l'attrition se soit améliorée par rapport aux pics antérieurs, maintenir une ancienneté stable reste un défi nécessitant des mesures ciblées de fidélisation, de développement de carrière et de plans de travail hybrides pour réduire les contraintes de déplacement et améliorer l'engagement. Les pratiques de capitalisation des connaissances, telles que les procédures opérationnelles standard codifiées, les bases de connaissances assistées par intelligence artificielle et le tutorat structuré, sont essentielles pour atténuer l'impact du turnover sur les processus complexes tels que la subrogation ou les sinistres spécialisés. Les acheteurs exigent souvent des mesures explicites de succession et de continuité des effectifs dans les accords de services gérés pour réduire le risque de service. À mesure que la demande croît sur les marchés nearshore, la concurrence pour les talents bilingues peut intensifier l'attrition, ce qui souligne la valeur d'académies de formation robustes et de parcours de certification au sein des opérations des prestataires. Le marché des services BPO dans le secteur de l'assurance répond à ces risques par la gouvernance, les centres de services partagés d'excellence et la technologie qui standardise la prise de décision routinière à grande échelle.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : l'automatisation propulse l'analytique de niche

Le traitement des sinistres a représenté 38,75 % de la part du marché des services BPO dans le secteur de l'assurance en 2025, reflétant la priorité accordée à l'accélération des règlements et au contrôle des fuites dans les lignes à fort volume tout en maintenant l'intégrité réglementaire et d'audit. Le secteur des services BPO dans le secteur de l'assurance utilise de plus en plus l'intelligence artificielle documentaire pour extraire des informations des rapports de police, des dossiers médicaux et des factures, de sorte que les sinistres de faible gravité sont acheminés vers un traitement direct avec moins de transferts et de taux d'erreur plus faibles, ce qui améliore l'expérience client et accélère les délais de traitement. La détection des fraudes et l'analytique sont projetées comme les segments à la croissance la plus rapide, avec une taille du marché des services BPO dans le secteur de l'assurance pour ce service qui devrait progresser à un TCAC de 7,64 % entre 2026 et 2031, car la détection d'anomalies et l'analyse de réseau réduisent les faux positifs, allègent les files d'attente des enquêteurs et améliorent les taux de recouvrement. L'administration des polices reste un ensemble de tâches fondamentales propices à l'automatisation, notamment le traitement des avenants, la facturation et les documents de renouvellement, tandis que les équipes de support à la souscription délocalisées effectuent le tri des soumissions et l'enrichissement des données, permettant aux experts onshore de se concentrer sur les décisions de tarification et l'engagement des courtiers. Les opérations de service client et de centre de contact segmentent les demandes de renseignements routinières sur les polices pour les chatbots et les assistants vocaux basés sur l'intelligence artificielle, tout en réservant les interactions complexes ou nécessitant de l'empathie à des agents qualifiés assistés par des copilotes d'intelligence artificielle qui affichent en temps réel les meilleures actions suivantes et des extraits de connaissances.

Les flux de travail de facturation, comptabilité et rapprochement se modernisent également à mesure que les normes de paiement et la messagerie enrichie, telles qu'ISO 20022, augmentent la disponibilité des données pour les rapprochements et la gestion des exceptions qui dépendaient auparavant de feuilles de calcul manuelles et de chaînes de courriels [3]Équipe Duck Creek, « Ce que 2025 a appris aux compagnies d'assurance sur les paiements — et comment réussir en 2026 », Duck Creek, duckcreek.com. Le marché des services BPO dans le secteur de l'assurance continue de favoriser les prestataires capables de combiner expertise du domaine, plateformes sécurisées et analytique qui quantifient la réduction des fuites et les taux de traitement direct. Les prestataires codifient les meilleures pratiques dans des guides opérationnels réutilisables et des kits de capacité opérationnelle initiale qui raccourcissent les délais de transition pour les nouvelles lignes d'activité et les nouveaux portefeuilles. À mesure que les acheteurs adoptent de plus en plus une tarification basée sur les résultats liée à la précision et à la rapidité, les lignes de service avec des indicateurs de qualité plus clairs, comme les sinistres ou les rapprochements, progressent plus rapidement que les tâches ambiguës ou ponctuelles. Cette dynamique du mix de services maintient le traitement des sinistres à grande échelle tout en permettant à la détection des fraudes et à l'analytique de dépasser les moyennes de la catégorie à mesure que les sources de données et les outils d'apprentissage automatique se multiplient.

Par type d'assurance : le segment santé surfe sur la vague de la numérisation

Les dommages aux biens et la responsabilité civile (IARD) représentaient 44,43 % en 2025, soutenus par des volumes importants de sinistres en automobile et habitation, la complexité de la réponse aux catastrophes et les lignes spécialisées qui nécessitent une expertise approfondie en gestion des polices et en subrogation. Le secteur des services BPO dans le secteur de l'assurance aligne la prestation IARD autour des sinistres à fort débit, de la capture de la première déclaration de sinistre, de la coordination du réseau de réparation et des opérations de paiement qui répondent aux réglementations spécifiques aux lignes et aux règles de protection des consommateurs. La santé est le cas d'usage à la croissance la plus rapide, avec une taille du marché des services BPO dans le secteur de l'assurance pour la santé projetée à un TCAC de 8,27 % jusqu'en 2031, car les volumes de sinistres de télémédecine et la réconciliation des soins basés sur la valeur augmentent le besoin de codification, d'autorisation préalable et de coordination des prestations que des partenaires spécialisés gèrent avec des contrôles HIPAA. L'externalisation de la vie et des rentes couvre la gestion des polices, le support aux bénéficiaires et les paiements de rentes, qui nécessitent une précision à long terme et des capacités robustes d'identité et de déclaration fiscale que les BPO peuvent fournir via des flux de travail standardisés. Les lignes spécialisées et d'indemnisation des accidents du travail nécessitent une expertise sur mesure et une connaissance des règles État par État, ce qui favorise soit les prestataires spécialisés, soit les pratiques spécialisées au sein de grands prestataires qui maintiennent une expertise juridictionnelle et des capacités de gestion médicale.

Les compagnies réévaluent les décisions de faire ou d'acheter pour chaque famille de produits en fonction des priorités commerciales, des exigences réglementaires et des calendriers de modernisation des plateformes internes. Les équipes IARD s'associent pour augmenter leur capacité dans l'ingestion et la liquidation des sinistres lors d'événements catastrophiques, où la capacité de montée en charge et les contrôles de qualité standardisés protègent les résultats pour les assurés et les régulateurs. Les payeurs de santé s'appuient de plus en plus sur des partenaires pour gérer les services aux membres, les demandes des prestataires, la conformité en matière de codification et l'intégrité des paiements, tandis que leurs équipes internes s'occupent de la conception des plans et de la stratégie de réseau. Les équipes vie et rentes utilisent des partenaires pour les modifications de polices, les mises à jour des bénéficiaires et les communications avec les clients lors d'événements clés de la vie, complétées par des analyses qui identifient les exceptions et les interactions à risque nécessitant une intervention humaine. Le marché des services BPO dans le secteur de l'assurance continue d'être segmenté par la complexité des produits, l'IARD maintenant la plus grande base et la santé affichant la courbe de croissance la plus forte en raison de la numérisation et des exigences de documentation réglementaire.

Par taille d'organisation : les PME adoptent des solutions basées sur le cloud

Les grandes entreprises représentaient 78,32 % de la demande en 2025, portées par les compagnies mondiales et les grands courtiers qui gèrent des milliers de postes dans des programmes multi-tours pour les sinistres, la gestion des polices, les finances et les opérations technologiques. Le secteur des services BPO dans le secteur de l'assurance dispose de cadres éprouvés pour les grands acheteurs qui préfèrent une responsabilité de bout en bout des processus, une gouvernance solide et une tarification alignée sur les résultats qui lie les honoraires aux indicateurs de qualité et de rapidité plutôt qu'au nombre de postes. Les petites et moyennes entreprises sont les acteurs à la croissance la plus rapide, avec une taille du marché des services BPO dans le secteur de l'assurance pour les PME projetée à un TCAC de 7,57 % jusqu'en 2031, car les plateformes natives du cloud abaissent les barrières à l'entrée, modularisent les offres de services et permettent une économie de paiement à la transaction adaptée aux compagnies régionales et aux agents généraux gestionnaires. Les acheteurs plus petits privilégient les flux de travail pré-intégrés, les capacités de conformité et d'analytique, souvent livrés via des offres groupées par abonnement qui s'adaptent à la hausse ou à la baisse en fonction des cycles de primes et des lancements de produits. Ces dynamiques élargissent l'accès aux opérations modernisées pour les organisations qui ne pouvaient historiquement pas justifier des centres offshore captifs ou de longues transformations pluriannuelles.

Les PME bénéficient également des procédures opérationnelles standard et des bibliothèques de meilleures pratiques développées dans le cadre de programmes de grandes entreprises que les prestataires proposent désormais dans des formats adaptés. L'orchestration low-code et les intégrations préconstruites avec les systèmes d'ingestion des sinistres, d'administration des polices et de paiements permettent aux PME de déployer des améliorations opérationnelles sans projets informatiques contraignants, tandis que les prestataires fournissent par défaut la documentation de conformité et les preuves d'audit. Les grands acheteurs continuent d'ancrer le marché des services BPO dans le secteur de l'assurance avec des portefeuilles multi-géographies complexes nécessitant une profondeur d'intégration et des contrôles rigoureux, mais la dynamique des PME remodèle le modèle de mise sur le marché vers des pilotes plus petits et plus rapides qui s'élargissent en engagements multi-processus. La tarification basée sur les résultats est attractive pour toutes les tailles car elle aligne les dépenses sur la valeur réalisée, et elle encourage une activation technologique plus approfondie qui réduit les reprises et les fuites au fil du temps. Ces évolutions renforcent l'importance des architectures de référence et de l'intelligence artificielle spécifique au domaine que les prestataires adaptent aux contextes des grandes entreprises et des PME.

Analyse géographique

L'Amérique du Nord détenait 41,19 % de la part du marché des services BPO dans le secteur de l'assurance en 2025, soutenue par la présence de grandes compagnies d'assurance IARD, d'assureurs-vie et de payeurs de santé qui contractualisent des solutions multi-tours et pluriannuelles avec des prestataires capables de combiner expertise du domaine et plateformes sécurisées. Les É�ٲ��ٲ�-���Ծ��� présentent un patchwork de réglementations étatiques en matière de licences, de gestion des sinistres et de protection des données qui nécessite des guides opérationnels structurés, une gestion solide des risques liés aux tiers et des contrôles bien documentés dans les réseaux de prestataires. Les orientations 2025 du Département des services financiers de New York sur la gestion des risques liés aux prestataires de services tiers ont renforcé les attentes en matière de diligence raisonnable, d'authentification multifacteur, de chiffrement et de surveillance, que les prestataires doivent démontrer via des politiques, des journaux et des évaluations indépendantes pour rester éligibles aux lignes d'activité réglementées. Le Canada reflète bon nombre de ces tendances et maintient des normes élevées pour le contrôle d'accès et la gestion des données dans les services financiers et l'assurance, ce qui soutient la demande de partenaires opérationnels certifiés. Le marché des services BPO dans le secteur de l'assurance en Amérique du Nord met également l'accent sur la tarification basée sur les résultats, la capacité de montée en charge et le support bilingue pour les programmes transfrontaliers, le tout dans des cadres de gouvernance qui reflètent la surveillance accrue des superviseurs et des procureurs généraux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 9,32 % jusqu'en 2031, car les écosystèmes de prestation se développent en Inde, aux Philippines, en Malaisie et au Vietnam, tandis que les marchés d'assurance intérieurs s'élargissent en Asie du Sud et du Sud-Est. Les pôles de prestation investissent dans des talents multilingues, des certifications de domaine et des flux de travail assistés par intelligence artificielle qui servent les compagnies mondiales et les assureurs régionaux à la recherche d'un service rentable et résilient. Les prestataires multinationaux ajoutent des capacités dans toute la région, et les acteurs de l'écosystème ont ouvert de nouveaux centres multilingues qui complètent les pôles établis, soutenant une couverture linguistique plus large pour les acheteurs européens et asiatiques. La modernisation des paiements et les règles de résidence des données façonnent les décisions d'architecture que les prestataires mettent en œuvre avec un traitement sécurisé dans le pays et des contrôles audités, ce qui aide les compagnies à respecter les lois sur la protection de la vie privée tout en maintenant l'échelle de la prestation mondiale. Le marché des services BPO dans le secteur de l'assurance en Asie-Pacifique se caractérise également par des opérations en développement qui intègrent l'automatisation et l'analytique dès leur création plutôt que de moderniser les systèmes existants, ce qui peut produire des gains de productivité significatifs dans les sinistres et la gestion des polices.

La demande en Europe couvre les marchés occidentaux avec des assureurs matures et des sites nearshore en croissance tels que la Pologne, la Roumanie et le Portugal qui offrent une couverture multilingue alignée sur le RGPD. Les développements réglementaires au Royaume-Uni, notamment les nouvelles règles de protection pour les entreprises de paiement et de monnaie électronique et l'adoption d'ISO 20022 par la Banque d'Angleterre pour les paiements de grande valeur, remodèlent les processus de facturation et de rapprochement que les partenaires BPO gèrent souvent pour les compagnies et les intermédiaires. La région valorise la protection de la vie privée des données, le chiffrement et la surveillance des prestataires avec des preuves granulaires, ce qui réduit le nombre de prestataires à ceux disposant de certifications auditées et de modèles de gouvernance éprouvés répondant aux attentes documentaires européennes. Le marché des services BPO dans le secteur de l'assurance en Europe reste compétitif, avec des conceptions hybrides onshore-nearshore équilibrant les coûts, la couverture linguistique et le confort réglementaire. En Amérique du Sud et au Moyen-Orient et Afrique, l'adoption est plus modeste mais en croissance, l'avantage nearshore de l'Amérique du Sud soutenant les programmes américains, et les normes communes d'Afrique du Sud sur la cybersécurité et l'externalisation améliorant la clarté réglementaire qui favorise la prestation en langue anglaise aux assureurs européens et africains.

Paysage concurrentiel

Le marché des services BPO dans le secteur de l'assurance présente une consolidation modérée parmi les dix premiers prestataires, qui représentent ensemble la majorité de l'activité, et une longue traîne de spécialistes régionaux et fonctionnels. Les grandes entreprises multi-tours approfondissent leur spécialisation sectorielle en investissant dans des plateformes d'assurance, l'activation par intelligence artificielle et les certifications, tandis que les leaders des centres de contact progressent dans la chaîne de valeur vers des flux de travail spécialisés en sinistres et en polices soutenus par des copilotes d'intelligence artificielle. Les mouvements stratégiques en 2025 ont inclus des acquisitions ciblées pour élargir les capacités en conseil en assurance et en cybersécurité qui renforcent la prestation pour les clients réglementés, avec des investissements signalés dans des dizaines de transactions pour développer les offres à forte croissance et les bases de talents. Les partenariats entre assureurs spécialisés et prestataires mondiaux démontrent comment les modèles co-externalisés peuvent mettre en place le support à la souscription, le traitement de la réassurance, les opérations financières et les centres d'automatisation sous une gouvernance unifiée dans un cadre multi-tours. Le marché des services BPO dans le secteur de l'assurance continue de récompenser les prestataires qui allient expertise du domaine, plateformes sécurisées et résultats mesurables.

La différenciation technologique se concentre sur l'assistance aux agents et l'automatisation documentaire qui réduisent les arriérés dans les sinistres et la souscription en augmentant les taux de traitement direct, les prestataires proposant des solutions adaptées au domaine pour des déploiements plus rapides. Les exemples incluent des suites d'ingestion de souscription conçues pour trier les soumissions à grande échelle et des modules complémentaires de gestion de dossiers qui résument le contenu non structuré pour la révision humaine, ce qui raccourcit le délai de devis et améliore la conformité dans les pistes d'audit. Les spécialistes de l'expérience client ont ajouté des guides basés sur l'intelligence artificielle et des lecteurs de documents autonomes qui alimentent les systèmes centraux, ce qui aligne la prestation de services sur une tarification basée sur les résultats qui récompense moins de contacts et une plus grande précision. Le marché des services BPO dans le secteur de l'assurance valorise également les capacités sécurisées de gestion des identités et des accès qui s'alignent sur les règles de risque liées aux tiers, incitant à des acquisitions de spécialistes en cybersécurité pour soutenir les clients des services financiers et de l'assurance avec l'accès privilégié et la gouvernance des identités. Les prestataires capables de démontrer des contrôles solides, des évaluations indépendantes et des pratiques de remédiation rapide sont avantagés dans les appels d'offres avec des compagnies soumises à des audits fréquents.

L'intensité concurrentielle est également façonnée par les programmes d'automatisation internes des compagnies et l'essor des plateformes low-code qui permettent aux acheteurs d'assembler des flux de travail en interne, ce qui pousse les prestataires vers l'analytique à plus haute valeur ajoutée, la surveillance des modèles et la gestion des exceptions. Néanmoins, la complexité de la logique du domaine de l'assurance et de la documentation réglementaire crée des avantages durables pour les partenaires qui ont codifié la connaissance des processus et validé les contrôles à grande échelle. L'expansion régionale par les acteurs de l'écosystème élargit la capacité multilingue et ajoute de la redondance en Asie-Pacifique et en Europe, Moyen-Orient et Afrique, ce qui améliore la résilience et la diversification des risques pour les assureurs mondiaux. Le marché des services BPO dans le secteur de l'assurance bénéficie également d'alliances qui intègrent l'intelligence artificielle générative aux plateformes de service client pour guider les agents en temps réel, améliorer la résolution au premier contact et améliorer les indicateurs de satisfaction dans les environnements réglementés. À mesure que les acheteurs recherchent une valeur mesurable, la capacité à quantifier la réduction des fuites, les gains de rapidité et la préparation aux audits reste centrale pour l'attribution de programmes pluriannuels et multi-tours.

Leaders du secteur des services BPO dans le secteur de l'assurance

Accenture

Cognizant

Genpact

EXL Service

WNS Global Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Teleperformance a étendu ses opérations à Davao City avec le lancement d'un deuxième site, portant son nombre total de sites aux Philippines à 26. Le nouveau site, TP Davao Uprise, représente le quatrième site de la société sur Mindanao. Stratégiquement situé à The Uprise au sein du centre commercial Felcris Centrale, cette expansion souligne l'engagement de la société à renforcer sa présence dans la région.

- Juin 2026 : EXL Service prévoit d'ouvrir deux nouveaux centres de prestation dans des villes de niveau 2 et 3 en Inde cette année, reflétant l'évolution mondiale vers l'adoption de l'intelligence artificielle (IA) et de l'analytique des données.

- Juillet 2025 : Athora Holding Ltd. a annoncé l'acquisition de Pension Insurance Corporation Group pour 7,69 milliards USD (5,7 milliards GBP), avec une clôture prévue début 2026, sous réserve d'approbations. PIC opérera en tant que plateforme britannique d'Athora, représentant une part substantielle des actifs combinés et soutenant des millions de retraités avec des obligations de paiement à long terme. La transaction souligne la consolidation continue et les économies d'échelle dans le transfert des risques de retraite et les services de retraite.

- Juin 2025 : Trucordia, anciennement PCF, a obtenu un investissement de 1,3 milliard USD de Carlyle, valorisant le courtage à 5,7 milliards USD, et a levé 2,5 milliards USD de dette, dont une facilité de crédit renouvelable de 400 millions USD. Le financement soutient les acquisitions et les investissements organiques pour élargir les capacités de distribution. Cette démarche indique un intérêt soutenu des investisseurs pour les plateformes de distribution et de service à grande échelle.

Portée du rapport mondial sur le marché des services BPO dans le secteur de l'assurance

Le marché de l'externalisation des processus métier (BPO) dans le secteur de l'assurance désigne la délégation de fonctions non essentielles, notamment le traitement des sinistres, l'administration des polices, le support client, la facturation et la gestion des données, à des prestataires externes, permettant aux assureurs de réduire les coûts, d'améliorer l'efficacité et de se concentrer sur leurs activités principales.

Le rapport sur le marché des services BPO dans le secteur de l'assurance est segmenté par type de service (traitement des sinistres, administration des polices, support à la souscription, service client et centre de contact, facturation, comptabilité et rapprochement, détection des fraudes et analytique), type d'assurance (vie et rentes, dommages aux biens et responsabilité civile (IARD), santé, spécialisé/indemnisation des accidents du travail), taille d'organisation (grandes entreprises, petites et moyennes entreprises (PME)) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Traitement des sinistres |

| Administration des polices |

| Support à la souscription |

| Service client et centre de contact |

| Facturation, comptabilité et rapprochement |

| Détection des fraudes et analytique |

| Vie et rentes |

| Dommages aux biens et responsabilité civile (IARD) |

| �����Գ�é |

| Spécialisé / indemnisation des accidents du travail |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et Afrique |

| Par type de service | Traitement des sinistres | |

| Administration des polices | ||

| Support à la souscription | ||

| Service client et centre de contact | ||

| Facturation, comptabilité et rapprochement | ||

| Détection des fraudes et analytique | ||

| Par type d'assurance | Vie et rentes | |

| Dommages aux biens et responsabilité civile (IARD) | ||

| �����Գ�é | ||

| Spécialisé / indemnisation des accidents du travail | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché des services BPO dans le secteur de l'assurance jusqu'en 2031 ?

La taille du marché des services BPO dans le secteur de l'assurance devrait passer de 64,31 milliards USD en 2025 à 68,40 milliards USD en 2026 et atteindre 93,12 milliards USD d'ici 2031, reflétant un TCAC de 6,36 % sur la période 2026-2031.

Quelles lignes de service et quels produits d'assurance sont en tête ou connaissent la croissance la plus rapide dans le BPO de l'assurance ?

Le traitement des sinistres a dominé les lignes de service avec 38,75 % en 2025, tandis que la détection des fraudes et l'analytique affichent la trajectoire la plus rapide avec un TCAC de 7,64 % ; par type d'assurance, les dommages aux biens et la responsabilité civile (IARD) détenaient 44,43 % en 2025, et la santé devrait connaître la croissance la plus rapide avec un TCAC de 8,27 %.

Quelles régions sont en tête de la demande et de l'expansion pour le BPO de l'assurance ?

L'Amérique du Nord était en tête avec 41,19 % en 2025 en raison des grandes compagnies et de la conformité complexe, tandis que l'Asie-Pacifique est projetée comme la région à la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2031, grâce à la force des pôles multilingues et des opérations en développement assistées par intelligence artificielle.

Comment la réglementation façonne-t-elle les décisions d'externalisation dans l'assurance ?

Les règles de risque liées aux tiers et les mandats de protection de la vie privée exigent de solides programmes de cybersécurité, le chiffrement, l'authentification multifacteur, la notification des incidents et des évaluations indépendantes, les audits du Département des services financiers de New York et les audits de protection de la vie privée mis à jour en Californie influençant la sélection des prestataires et la surveillance.

Comment l'intelligence artificielle transforme-t-elle la prestation BPO dans le secteur de l'assurance ?

L'intelligence artificielle améliore l'ingestion de documents, le tri et l'analytique dans les sinistres et la gestion des polices, augmentant les taux de traitement direct et réduisant les faux positifs dans la détection des fraudes, tandis que les copilotes d'agents améliorent le service client et la qualité de la gestion des exceptions.

Quelle est la dynamique concurrentielle parmi les principaux prestataires BPO dans le secteur de l'assurance ?

Les 10 premiers prestataires représentent la majeure partie de l'activité avec des plateformes de domaine approfondies, des contrôles certifiés et l'activation par intelligence artificielle, tandis qu'une traîne fragmentée offre des capacités spécialisées ou régionales dans le cadre de modèles de tarification basés sur les résultats.

Dernière mise à jour de la page le: