Taille et part du marché de l'assurance automobile aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

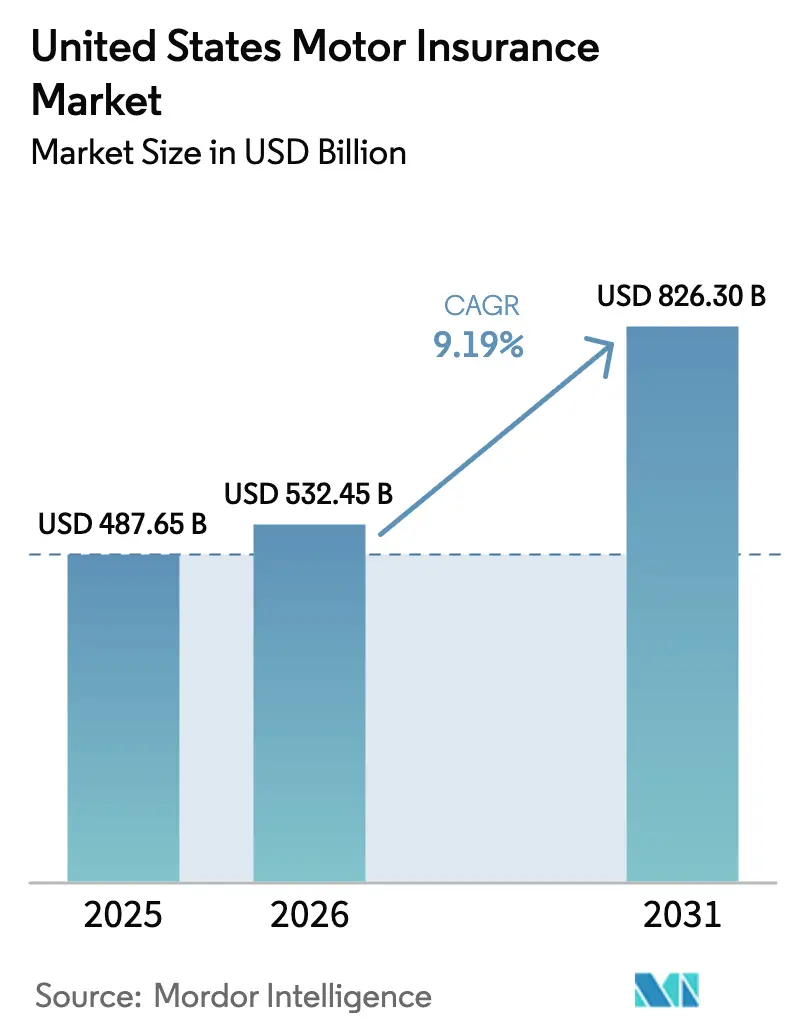

| Taille du marché de l'année de base (2025) | 487.65 Milliards de dollars |

| Taille du Marché (2026) | 532.45 Milliards de dollars |

| Taille du Marché (2031) | 826.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile aux États-Unis par ���ϲ�����

La taille du marché de l'assurance automobile aux États-Unis est projetée à 487,65 milliards USD en 2025, 532,45 milliards USD en 2026, et devrait atteindre 826,30 milliards USD d'ici 2031, avec un TCAC de 9,19 % de 2026 à 2031.

Les polices automobiles personnelles demeurent le pilier des revenus, tandis que l'assurance automobile commerciale progresse plus rapidement grâce à la croissance des flottes, à l'adoption des technologies de sécurité et aux exigences en matière de télématique permettant la surveillance des conducteurs en temps réel et la vérification de la maintenance. Les lignes de responsabilité civile dominent en raison des limites minimales imposées par les États et de l'escalade continue de la gravité des dommages corporels, même si les décès à l'échelle nationale diminuent — une tendance qui renforce les besoins en adéquation tarifaire et en discipline de gestion des sinistres. La composition de la distribution évolue : les agences conservent une présence significative tandis que les canaux numériques et InsurTech gagnent en dynamisme grâce aux offres intégrées dans les concessions et aux programmes de véhicules connectés qui réduisent les frictions d'acquisition et améliorent la précision de la tarification. L'adoption de l'intelligence artificielle transforme la souscription et les opérations de gestion des sinistres, les assureurs signalant des améliorations mesurables en termes de rapidité, de coût et de qualité de service grâce aux déploiements d'IA générative et agentique. Les performances régionales sont influencées par la volatilité des catastrophes dans les États côtiers, les calendriers réglementaires en Californie et à New York, et l'adoption des véhicules électriques dans l'Ouest, qui façonnent ensemble les actions tarifaires, la composition des produits et les décisions d'allocation du capital sur le marché de l'assurance automobile aux États-Unis.

Points clés du rapport

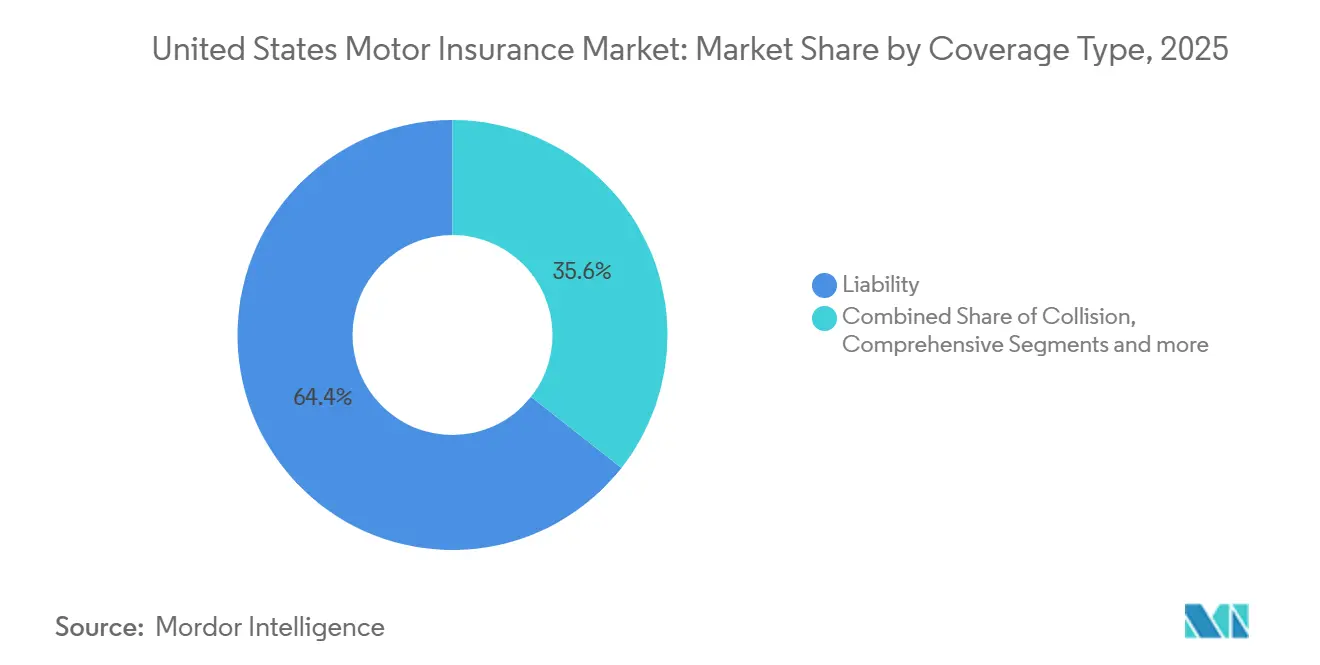

- Par type de couverture, la responsabilité civile représentait 64,39 % de la part de marché de l'assurance automobile aux États-Unis en 2025, tandis que la couverture tous risques devrait progresser à un TCAC de 6,77 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 69,76 % de la part de marché de l'assurance automobile aux États-Unis en 2025, et les motocyclettes devraient afficher la croissance la plus rapide avec un TCAC de 7,39 % jusqu'en 2031.

- Par type de police, l'assurance automobile personnelle représentait 76,35 % de la part de marché de l'assurance automobile aux États-Unis en 2025, tandis que l'assurance automobile commerciale devrait croître à un TCAC de 9,38 % jusqu'en 2031.

- Par canal de distribution, le canal des agences représentait 44,39 % de la part de marché de l'assurance automobile aux États-Unis en 2025, et les plateformes numériques ou InsurTech devraient croître à un TCAC de 11,37 % jusqu'en 2031.

- Par géographie, le Sud représentait 33,37 % de la part de marché de l'assurance automobile aux États-Unis en 2025, tandis que l'Ouest devrait afficher la croissance la plus rapide avec un TCAC de 8,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'assurance automobile aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la gravité et de la fréquence des accidents automobiles dans les corridors urbains | +1.2% | National, avec une concentration dans les zones statistiques métropolitaines | Moyen terme (2-4 ans) |

| Approbation réglementaire de l'assurance basée sur l'usage par télématique dans 48 États | +1.8% | National, avec un leadership précoce en Californie, à New York et au Texas | Court terme (≤ 2 ans) |

| Hausse des prix de transaction des véhicules augmentant les valeurs assurées | +1.5% | National, accéléré dans les régions Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Croissance du parc de véhicules électriques stimulant les couvertures spécialisées | +1.3% | National, avec des gains précoces en Californie, à Washington et au Nevada | Moyen terme (2-4 ans) |

| Partenariats d'assurance intégrée avec les constructeurs automobiles et les concessionnaires numériques | +1.1% | National, adoption la plus forte parmi les acheteurs des générations Y et Z | Court terme (≤ 2 ans) |

| Automatisation des sinistres par l'IA réduisant les frais de règlement des sinistres | +2.3% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausse de la gravité et de la fréquence des accidents automobiles dans les corridors urbains

Les décès sur la route ont chuté de 8,2 % au premier semestre 2025 pour atteindre 17 140 décès, et le taux de mortalité pour 100 millions de kilomètres parcourus est tombé à 1,06, le niveau le plus bas en milieu d'année depuis 2014, tandis que les corridors urbains présentent toujours des concentrations de risques élevées qui pèsent sur la tarification et la gestion des sinistres [1]Source : Administration nationale de la sécurité routière, « La NHTSA signale une forte baisse des décès sur la route au premier semestre 2025 », Administration nationale de la sécurité routière, nhtsa.gov. La gravité des sinistres pour dommages corporels a continué d'augmenter, le paiement moyen pour dommages corporels à des tiers atteignant 29 900 USD par personne blessée au deuxième trimestre 2025, en hausse de 9,6 % par rapport au deuxième trimestre 2024[2]Source : CCC Intelligent Solutions, « Crash Course T4 2025 », CCC Intelligent Solutions, cccis.com. Au deuxième trimestre 2025, l'indemnisation pour dommages corporels représentait 52 % de l'ensemble des montants de responsabilité civile versés, soulignant le glissement vers l'exposition aux sinistres corporels dans les coûts de sinistres des assureurs. Les accidents en zone de travaux présentent une plus grande implication de collisions par l'arrière et des liens notables avec la distraction par rapport aux accidents hors zones de travaux, ce qui accroît l'attention portée au contexte routier et aux plages horaires dans les modèles de tarification. Les assureurs resserrent la souscription, élargissent la notation des risques par télématique et déploient des analyses avancées pour affiner la segmentation de l'exposition urbaine, alors que le marché de l'assurance automobile aux États-Unis cherche une amélioration durable du ratio sinistres-primes.

Hausse des prix de transaction des véhicules augmentant les valeurs assurées

Les prix de vente moyens des véhicules neufs ont dépassé 50 000 USD au troisième trimestre 2025, tandis que les nouveaux prêts s'élevaient en moyenne à 42 600 USD à un taux annuel effectif global de 7 %, et les prêts pour véhicules d'occasion à environ 30 000 USD à près de 11 % de taux annuel effectif global — des évolutions qui augmentent les valeurs assurées et les besoins en primes pour les couvertures de dommages matériels. L'inflation des pièces détachées est passée d'environ 7 % en août 2025 à 9 % à 10 % en septembre 2025, accentuant la pression sur la gravité des sinistres dans les lignes collision et tous risques[3]Source : Polly Insurance, « Étude sur l'assurance automobile intégrée 2025 », Polly Insurance, polly.co. Le Bureau des statistiques du travail continue de signaler des niveaux de coûts élevés dans les catégories liées aux véhicules à moteur, renforçant le contexte inflationniste pour les coûts des sinistres et la tarification des polices. Les capitaux propres négatifs sur les reprises ont atteint 28 % au troisième trimestre 2025, et les saisies ont atteint leur niveau le plus élevé depuis 15 ans — des évolutions susceptibles d'influencer les choix de couverture et les protections liées aux écarts de valeur. Les équipes d'analyse des sinistres continuent d'intégrer ces couches de coûts dans les pratiques de tarification et de provisionnement pour suivre l'évolution de la dynamique de gravité.

Partenariats d'assurance intégrée avec les constructeurs automobiles et les concessionnaires numériques

Les preuves d'un intérêt croissant pour l'assurance au point de vente sont solides : des données d'enquête montrent que 84 % des jeunes acheteurs souhaitent une assurance intégrée chez le concessionnaire, 69 % upgraderaient leur véhicule s'ils pouvaient économiser sur l'assurance, et 73 % achèteraient des produits de protection supplémentaires si des économies sur l'assurance étaient disponibles[4]Source : Volvo Cars Media, « Volvo Car Financial Services lance une agence d'assurance indépendante… », Volvo Cars, volvocars.com. La prime moyenne s'élevait à 198 USD par mois en 2024, en hausse de 9,2 % par rapport à l'année précédente — une dynamique qui pousse les acheteurs de voitures à rechercher des options au moment de l'achat permettant de regrouper les couvertures et de réduire le paiement mensuel total. Volvo Car Financial Services a lancé Volvo Car Insurance Services en août 2025, permettant aux consommateurs d'obtenir des devis et de gérer leurs polices via l'application et le site web de Volvo Cars sur plusieurs marchés initiaux. GEICO et Daimler Truck Financial Services ont introduit en octobre 2025 une solution d'assurance connectée pour les camions commerciaux utilisant des données télématiques en temps réel pour évaluer le risque et pouvant offrir jusqu'à 10 % d'économies sur les primes pour les clients éligibles qui partagent leurs données de conduite. Les partenariats au point de vente des véhicules rationalisent l'établissement de devis, améliorent la conversion et réduisent les coûts d'acquisition, tandis que le marché de l'assurance automobile aux États-Unis développe de nouveaux canaux de distribution intégrés.

Automatisation des sinistres par l'IA réduisant les frais de règlement des sinistres

Une large majorité des assureurs automobiles utilisent désormais, prévoient d'utiliser ou explorent l'intelligence artificielle et l'apprentissage automatique pour la souscription, la tarification et la gestion des sinistres, reflétant une intention d'adoption de 88 % dans une récente analyse fédérale. The Travelers Companies a investi plus de 1,5 milliard USD en 2024 dans la modernisation des technologies de l'information, dont environ la moitié destinée au cloud, à l'analyse, aux données et à l'IA pour numériser la chaîne de valeur et accélérer la mise sur le marché. Alors que les régulateurs continuent de signaler des risques liés aux biais, à la transparence, à la cybersécurité et à la vie privée, les gains opérationnels issus du triage rapide, des communications automatisées et de l'analyse prédictive compriment les frais de règlement des sinistres et améliorent les délais de traitement. Ces améliorations de processus renforcent la discipline en matière de tarification et de provisionnement et libèrent des ressources spécialisées pour les sinistres complexes sur le marché de l'assurance automobile aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due aux InsurTech à vente directe | -0.8% | National, concentré dans les marchés urbains à forte pénétration des smartphones | Moyen terme (2-4 ans) |

| Hausse des coûts de réparation des véhicules équipés de systèmes avancés d'aide à la conduite | -1.4% | National, accentué dans les États à parc automobile vieillissant et aux exigences de calibrage élevées. | Long terme (≥ 4 ans) |

| Volatilité des pertes catastrophiques liées aux intempéries dans les États côtiers | -1.1% | Régions Sud et Ouest, notamment la Floride, le Texas, la Californie et les États du Golfe | Court terme (≤ 2 ans) |

| Plafonds de dépôt tarifaire et délais en Californie et à New York | -0.6% | Californie et New York | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des pertes catastrophiques liées aux intempéries dans les États côtiers

Les États-Unis ont enregistré 27 catastrophes météorologiques et climatiques d'un milliard de dollars en 2024, pour un coût total de 182,7 milliards USD, reflétant un schéma persistant de tempêtes convectives sévères, de cyclones tropicaux et d'autres phénomènes extrêmes qui influencent les décisions de tarification et de capacité dans les États côtiers. Les pertes catastrophiques assurées mondiales étaient élevées en 2025, et l'incendie de Palisades début 2025 dans le sud de la Californie a été signalé comme l'événement d'incendie de forêt le plus coûteux jamais enregistré à l'échelle mondiale, avec 40 milliards USD de pertes assurées, soulignant la volatilité à laquelle sont confrontés les assureurs exposés à l'Ouest. Les assureurs ont réagi en resserrant leurs appétits de souscription dans certaines zones à haut risque et en révisant leurs arrangements de réassurance, ce qui influence les actions tarifaires et la disponibilité des produits pour les ménages et les petites entreprises. La modélisation des catastrophes et les analyses géospatiales granulaires restent au cœur des stratégies de déploiement des capacités et de franchise dans le Sud et l'Ouest. Ces dynamiques de volatilité se répercutent directement sur la tarification des couvertures tous risques et les conditions de couverture sur le marché de l'assurance automobile aux États-Unis.

Plafonds de dépôt tarifaire et délais en Californie et à New York

La Californie a relevé les limites minimales de responsabilité civile automobile à compter du 1er janvier 2025, augmentant les minimums pour les dommages corporels et matériels et renforçant la primauté de la couverture de responsabilité civile dans les portefeuilles des consommateurs. Le calendrier réglementaire de la Californie affecte également le calendrier tarifaire, State Farm ayant déposé une demande de réduction tarifaire de 6,2 % effective au 23 février 2026, si approuvée, après une hausse de 17,7 % moins d'un an auparavant — des étapes qui illustrent l'interaction entre les coûts des sinistres et la tarification à la consommation dans un marché fortement réglementé. Le cadre télématique à remise uniquement proposé par New York interdirait les augmentations de primes dues aux résultats des programmes télématiques et pourrait inciter à des ajustements des taux de base pour maintenir les revenus dans des règles de tarification plus contraignantes. Ces dynamiques ralentissent la réponse à l'inflation des coûts médicaux et de réparation ainsi qu'aux pertes catastrophiques, ce qui influence à son tour la participation des assureurs et la conception des produits. En conséquence, le marché de l'assurance automobile aux États-Unis navigue dans des délais réglementaires inégaux qui affectent les tarifs, la souscription et le rythme d'innovation dans les États clés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de couverture : la responsabilité civile domine, la couverture tous risques s'accélère sous la pression des catastrophes

La couverture de responsabilité civile représentait 64,39 % du marché de l'assurance automobile aux États-Unis en 2025, les limites minimales imposées par les États et la hausse de la gravité des blessures continuant d'accroître l'exposition à la responsabilité civile pour les assureurs et les assurés. L'augmentation des limites minimales de dommages corporels en Californie, effective en janvier 2025, illustre comment la réglementation soutient une adoption plus large des couvertures et une sélection de limites plus élevées pour les ménages et les petites flottes. Le paiement moyen pour dommages corporels à des tiers a atteint 29 900 USD par personne blessée au deuxième trimestre 2025, soit une hausse de 9,6 % en glissement annuel, qui influence les dépôts de tarifs de responsabilité civile et les pratiques de provisionnement sur le marché de l'assurance automobile aux États-Unis. La croissance de la couverture tous risques est soutenue par la volatilité des catastrophes, la nation ayant connu 27 événements météorologiques et climatiques d'un milliard de dollars en 2024 et une activité soutenue de tempêtes sévères qui augmente les sinistres pour dommages matériels. Les primes de collision restent sensibles à la complexité des réparations, les coûts de réparation moyens approchant 5 000 USD au troisième trimestre 2025, et les exigences de calibrage ayant augmenté avec la diffusion des technologies avancées d'aide à la conduite.

La couverture tous risques devrait être la ligne de couverture à la croissance la plus rapide avec un TCAC de 6,77 % jusqu'en 2031, les événements liés au climat et les coûts des technologies des véhicules renforçant l'argument en faveur d'une protection étendue contre les dommages matériels dans le secteur de l'assurance automobile aux États-Unis. La protection contre les blessures corporelles et les couvertures contre les conducteurs non assurés ou sous-assurés s'étendent dans les juridictions confrontées à des défis d'accessibilité financière et à un risque élevé de contentieux, éclairées par les analyses fédérales et étatiques du comportement du marché et des protections des consommateurs. La charge de calibrage des systèmes avancés d'aide à la conduite modifie la gravité des sinistres tant pour la collision que pour la couverture tous risques, ce qui incite les assureurs à orienter les réparations vers des établissements certifiés et à ajuster les allocations de main-d'œuvre et les stratégies d'approvisionnement en pièces. Ces évolutions sous-tendent une composition de couverture plus granulaire, le marché de l'assurance automobile aux États-Unis alignant la tarification et les options de produits sur l'expérience sinistres et les obligations réglementaires.

Par type de véhicule : les voitures particulières en tête, les motocyclettes en forte hausse portées par la demande de loisirs

Les voitures particulières représentaient la plus grande part du marché de l'assurance automobile aux États-Unis en 2025, soutenues par un parc automobile dépassant 295 millions de véhicules au deuxième trimestre 2025 et un âge moyen des véhicules de 12,7 ans qui façonne les dynamiques de réparation et de remplacement. Les flottes commerciales dans les catégories de véhicules utilitaires légers et lourds font face à des risques de fréquence et de gravité élevés, mais l'environnement tarifaire en 2026 se modère, de nombreux assurés constatant des hausses de l'ordre de 10 % à 15 % contre des augmentations de plus de 20 % courantes ces dernières années. Les polices de motocyclettes affichent la croissance la plus rapide parmi les types de véhicules, portées par la demande de loisirs et des options de couverture spécialisées axées sur les accessoires et les schémas d'utilisation saisonnière. Les véhicules de spécialité et de loisirs offrent des opportunités de niche, les souscripteurs adaptant les produits aux profils de risque des collectionneurs, des véhicules tout-terrain et des usages limités, qui nécessitent une évaluation précise et des options de valeur convenue. Les véhicules électriques et hybrides représentaient une part croissante des sinistres réparables parmi les véhicules récents en 2025, introduisant des exigences distinctes en matière de main-d'œuvre et de pièces pour les opérations de gestion des sinistres sur le marché de l'assurance automobile aux États-Unis.

La taille du marché de l'assurance automobile aux États-Unis pour les motocyclettes devrait progresser à un TCAC de 7,39 % entre 2026 et 2031, à mesure que l'étendue des produits et la sophistication de la tarification s'améliorent en phase avec la démographie des conducteurs et la saisonnalité. La croissance des flottes commerciales et les mandats en matière de technologies de sécurité propulsent l'adoption de la télématique, du suivi GPS, des caméras embarquées et de la documentation de maintenance, de plus en plus attendus par les souscripteurs dans leurs évaluations des risques. La réparation d'un véhicule électrique nécessite près de 4 heures de main-d'œuvre supplémentaires et des coûts de main-d'œuvre plus élevés par rapport aux véhicules à combustion interne, et le nombre de pièces par réparation diffère également, ce qui modifie la structure des coûts des sinistres au niveau de la gamme de véhicules. Les assureurs affinent les seuils de perte totale et les stratégies de réseau certifié pour atténuer les délais de traitement et améliorer les résultats pour les segments de véhicules de haute technologie sur le marché de l'assurance automobile aux États-Unis. Ces évolutions suggèrent que la segmentation des risques par type de véhicule continuera d'évoluer à mesure que l'électrification des flottes, la pénétration des systèmes avancés d'aide à la conduite et les segments de niche remodèlent les schémas de sinistres dans le secteur de l'assurance automobile aux États-Unis.

Par type de police : l'assurance automobile personnelle en tête, l'assurance automobile commerciale dépasse en raison de la croissance des flottes

L'assurance automobile personnelle représentait 76,35 % du marché de l'assurance automobile aux États-Unis en 2025, tandis que les primes directes souscrites en automobile personnelle ont progressé de 13,6 % pour atteindre 359 milliards USD en 2024, les assureurs ayant tarifé en fonction de la gravité et de l'exposition aux catastrophes. L'activité de prospection a atteint des niveaux historiquement élevés et la rétention a chuté, augmentant les coûts d'acquisition et poussant les assureurs à effectuer des dépôts tarifaires ciblés et des modifications de produits pour équilibrer croissance et rentabilité. L'assurance automobile commerciale est en passe de dépasser les lignes personnelles jusqu'en 2031, les flottes déployant la télématique, les caméras embarquées et les programmes de coaching des conducteurs qui réduisent la fréquence et fournissent des données de sécurité crédibles aux souscripteurs. Les hausses tarifaires en automobile commerciale se modèrent en 2026 pour de nombreux assurés, aidées par une meilleure visibilité des données et l'adoption de mesures de contrôle des risques. Ces dynamiques façonnent la rétention, la valeur vie client et la composition des limites de couverture sur le marché de l'assurance automobile aux États-Unis, les assurés calibrant le prix à la protection.

La taille du marché de l'assurance automobile aux États-Unis pour l'assurance automobile commerciale devrait progresser à un TCAC de 9,38 % de 2026 à 2031, portée par l'adoption des technologies de sécurité et les attentes des assureurs en matière de surveillance des conducteurs en temps réel et de maintenance documentée. Les ratios combinés commerciaux restent supérieurs à 100 tandis que les résultats de l'automobile personnelle se sont améliorés en 2025, reflétant des facteurs de gravité différents et des environnements juridiques qui affectent les actions tarifaires et la marge de souscription. Les entreprises dotées de solides programmes de sécurité, de pratiques d'embauche cohérentes et de télématique intégrée sont plus susceptibles d'obtenir des conditions favorables et des résultats de renouvellement stables. Sur la période de prévision, la pénétration croissante des véhicules électriques et des systèmes avancés d'aide à la conduite dans les portefeuilles personnels et commerciaux continuera d'influencer la conception des couvertures et les pratiques de gestion des sinistres sur le marché de l'assurance automobile aux États-Unis.

Par canal de distribution : les agences se maintiennent, les plateformes InsurTech perturbent le marché

Les agences ont conservé 44,39 % du marché de l'assurance automobile aux États-Unis en 2025, les agents indépendants offrant personnalisation, choix d'assureurs et conseil dans un environnement tarifaire et produit complexe. La part des lignes personnelles des agents indépendants est passée à 39,0 % en 2024 contre 38,7 % en 2023 et 35,7 % en 2020, ce qui témoigne de la pertinence continue du canal dans le placement des risques automobiles. L'expansion des agences reste active, illustrée par Smart Choice ayant signé un record de 577 nouvelles agences au cours des quatre premiers mois de 2024, une dynamique qui bénéficie à la portée de distribution des assureurs. Les canaux de distribution directs et propriétaires investissent davantage dans le marketing et l'analyse pour améliorer la conversion, la vente croisée et la rétention sur le marché de l'assurance automobile aux États-Unis.

Les plateformes numériques et InsurTech devraient afficher la croissance la plus rapide avec un TCAC de 11,37 % jusqu'en 2031, l'assurance intégrée gagnant du terrain dans les concessions et au sein des écosystèmes des constructeurs automobiles. GEICO et Daimler Truck Financial Services ont lancé en octobre 2025 une solution d'assurance commerciale connectée pour camions qui peut faire économiser jusqu'à 10 % aux clients éligibles en partageant des données télématiques — une preuve de concept pour la distribution et la tarification intégrées. Volvo Car Financial Services a lancé Volvo Car Insurance Services en août 2025, proposant des devis numériques et la gestion des polices, ce qui aligne les services financiers et la protection contre les risques au point de vente. L'investissement marketing des grands assureurs continue de croître pour soutenir l'acquisition numérique, Allstate révélant une augmentation significative au cours des 12 derniers mois pour soutenir la croissance et les améliorations de service. Ces évolutions indiquent un modèle de distribution hybride durable où les agences, les canaux directs et les partenaires intégrés jouent chacun des rôles distincts sur le marché de l'assurance automobile aux États-Unis.

Analyse géographique

Le Sud représentait 33,37 % des primes 2025 sur le marché de l'assurance automobile aux États-Unis, soutenu par des populations plus importantes et une exposition aux véhicules plus élevée dans des États tels que le Texas et la Floride. Les réformes législatives de la Floride ont réduit les coûts de contentieux et soutenu un allègement tarifaire, les plus grands assureurs de l'État initiant des baisses et Progressive annonçant un crédit d'environ 1 milliard USD pour environ 2,7 millions de clients en octobre 2025. Le ratio sinistres-primes de responsabilité civile automobile de la Floride est tombé à 53,3 % en 2024, le plus bas à l'échelle nationale, contre 80,5 % en 2022, tandis que le total des dépôts de contentieux aurait diminué au cours de cette période, bien que les assureurs continuent de surveiller de près la fraude et l'implication des avocats. Le Texas reste litigieux avec des coûts de sinistres élevés, et les hausses tarifaires en automobile commerciale s'élèvent en moyenne à 8 % à 10 %, un facteur dans l'allocation du capital et la discipline de tarification pour les flottes de la région. L'Ouest devrait afficher la croissance la plus rapide avec un TCAC de 8,39 % jusqu'en 2031, l'adoption des véhicules électriques et les partenariats intégrés prenant de l'ampleur, ce qui accroît le besoin de capacités de souscription et de gestion des sinistres spécialisées dans cette région. Ces dynamiques illustrent comment le risque catastrophique, l'environnement juridique et l'adoption technologique génèrent des écarts régionaux au sein du marché de l'assurance automobile aux États-Unis.

Le Midwest contribue à une part stable des primes avec des ratios sinistres-primes équilibrés dans plusieurs États. L'Ohio a enregistré plus de 9 milliards USD de primes directes souscrites, les agents indépendants rédigeant 64,5 % de toutes les polices de dommages aux biens et de responsabilité civile, soulignant la force du canal dans cet État. Les primes d'automobile personnelle de l'Ohio ont augmenté ces dernières années, avec une croissance annuelle moyenne de 9,5 %, tandis que les ratios sinistres-primes se maintenaient dans la fourchette des 60 % contre près de 70 % à l'échelle nationale, laissant aux assureurs une marge pour se concurrencer sur le service et le regroupement. Les leaders du marché de l'État comprenaient State Farm à 21 %, Progressive à 19 % et Allstate à 11 % en 2025 — une répartition qui façonne les tactiques concurrentielles et le positionnement des produits. Les vols de convertisseurs catalytiques sont tombés à 77 incidents en 2024, bien que l'État figure toujours dans le top dix national pour ce type de sinistres et reste vigilant quant aux stratégies de prévention du vol. L'Illinois a connu une augmentation de la fréquence des sinistres dans certains segments de risque, ce qui a poussé les tarifs à la hausse pour certains risques placés sur le marché de Londres — un développement qui affecte les placements transfrontaliers et de spécialité pour les assureurs régionaux.

Le Nord-Est fait face à une surveillance réglementaire complexe et à des coûts de réparation élevés, New York envisageant des règles télématiques à remise uniquement qui interdiraient les augmentations de primes dues aux scores télématiques et pousseraient certains assureurs à ajuster les taux de base pour maintenir l'adéquation tarifaire globale. Le New Jersey a relevé la limite minimale de responsabilité financière à 1,5 million USD en juillet 2024 pour les véhicules commerciaux de grande taille, ce qui a conduit certains assureurs à exiger des couches excédentaires ou à réduire leur appétit dans certains segments. Le taux d'adoption des véhicules électriques en Pennsylvanie a atteint 0,69 %, avec des immatriculations concentrées dans les grandes zones urbaines, ce qui influence les risques liés aux infrastructures de recharge et les réseaux de réparation des véhicules. Dans l'Ouest, le taux d'adoption des véhicules électriques en Californie était le plus élevé de la nation à 3,41 %, tandis que l'État a relevé les limites minimales de responsabilité civile en janvier 2025, affectant tous deux la tarification et la souscription des couvertures. L'incendie de Palisades début 2025 a produit 40 milliards USD de pertes assurées dans le sud de la Californie, mettant en lumière la nécessité d'une réassurance robuste et d'une sélection des risques dans les portefeuilles occidentaux au sein du marché de l'assurance automobile aux États-Unis.

Paysage concurrentiel

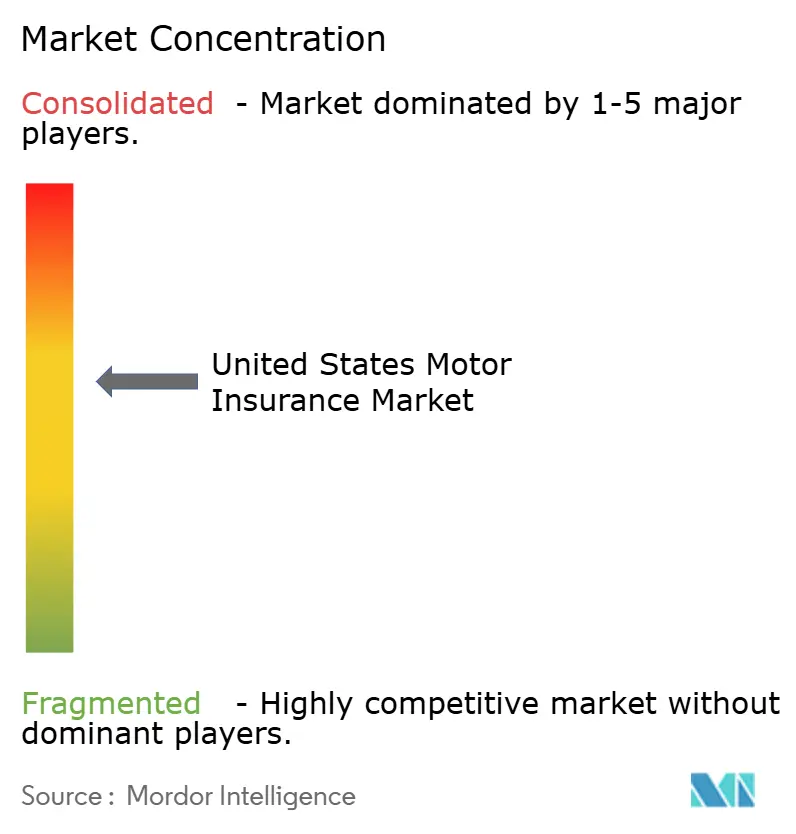

Le marché de l'assurance automobile aux États-Unis présente une concentration modérée, Progressive Insurance Group étant passé au premier rang en 2024 en captant 16,4 % des primes directes souscrites contre 16,2 % pour State Farm, tandis que Berkshire Hathaway, Allstate et USAA composaient le reste du top cinq. Les primes directes souscrites du secteur automobile total ont augmenté de 12,8 % pour atteindre 431,69 milliards USD en 2024, tandis que le ratio sinistres-primes ajusté s'est amélioré à 67,4 % contre 75,4 % en 2023, indiquant une réparation de la souscription en automobile personnelle et des ajustements continus dans les segments commerciaux. Les assureurs investissent dans la marque et l'acquisition, Allstate révélant des investissements marketing accrus au cours des 12 derniers mois pour soutenir la croissance des clients et renforcer les résultats de service. State Farm a déposé une demande de réduction tarifaire de 6,2 % en Californie, effective au 23 février 2026, si approuvée, reflétant une réponse à la modération des sinistres pour dommages matériels et à l'évolution du cadre réglementaire de l'État.

La technologie et les données sont essentielles à la compétitivité, une analyse fédérale montrant que 88 % des assureurs automobiles interrogés utilisent ou explorent l'IA pour la souscription, la tarification et la gestion des sinistres. Travelers a investi plus de 1,5 milliard USD en 2024 pour moderniser la technologie, dont près de la moitié dirigée vers le cloud, l'analyse, la modernisation des données et l'IA, renforçant une plateforme à long terme pour la rapidité des produits et la souscription personnalisée. Les InsurTech à vente directe renforcent la pression concurrentielle sur le prix et l'expérience, Lemonade améliorant son ratio sinistres-primes brut automobile à 76 % au troisième trimestre 2025 et accélérant son expansion dans de nouveaux États. Le marché de l'assurance automobile aux États-Unis équilibre donc les économies d'échelle et la transformation numérique avec des stratégies de produits et de segments ciblées pour défendre et accroître les parts de marché.

Les opportunités de produits dans des espaces non exploités sont les plus visibles dans les couvertures pour véhicules électriques, l'assurance intégrée au point de vente et les offres de flottes commerciales connectées qui récompensent les comportements sûrs et la discipline de maintenance. GEICO et Daimler Truck Financial Services ont lancé un produit télématique basé sur les données pour le transport routier commercial pouvant offrir jusqu'à 10 % d'économies sur les primes pour les clients éligibles partageant leurs données — ce qui démontre comment les partenariats peuvent accroître la valeur et la rétention tout en réduisant les coûts des sinistres. GEICO s'est également associé à Motive en novembre 2025 pour étendre la sécurité des flottes et les économies dans le cadre de son expansion nationale dans le transport routier commercial, reliant les données opérationnelles à la tarification et à la gestion des risques. Volvo Car Insurance Services a été lancé en août 2025 pour offrir un accès numérique et des options de regroupement intégrées au financement et à l'entretien des véhicules — un modèle que d'autres constructeurs automobiles explorent. Ces initiatives montrent comment les partenariats, la télématique et les devis numériques peuvent produire des avantages tangibles en termes de coût d'acquisition, de conversion, d'expérience client et de performance des sinistres sur le marché de l'assurance automobile aux États-Unis. L'intensité concurrentielle reste modérée, les assureurs de premier rang faisant évoluer leurs plateformes tandis que les entreprises de taille intermédiaire et les InsurTech s'attaquent aux niches où l'achat mobile et les options intégrées ouvrent de nouvelles perspectives de croissance.

Leaders du secteur de l'assurance automobile aux États-Unis

GEICO (Berkshire Hathaway Inc.)

Progressive Corp.

Allstate Corp.

United Services Automobile Association (USAA)

Liberty Mutual Holding Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : GEICO s'est associé à Motive pour offrir des économies sur les assurances et des routes plus sûres aux organisations gérant des flottes commerciales, étendant son assurance de transport routier commercial à l'échelle nationale et exploitant les données des véhicules connectés pour l'efficacité, les économies de coûts et l'amélioration de la sécurité.

- Octobre 2025 : GEICO et Daimler Truck Financial Services ont lancé un nouveau produit d'assurance télématique basé sur les données aux États-Unis, une solution d'assurance connectée pour les clients de camions commerciaux utilisant des données télématiques en temps réel de la plateforme de Daimler Truck pour évaluer le risque et récompenser la conduite sûre, ciblant les propriétaires-exploitants et les petites flottes avec des camions Freightliner et Western Star, les clients éligibles pouvant économiser jusqu'à 10 % sur leurs primes d'assurance en partageant leurs données de conduite.

- Août 2025 : Volvo Car Financial Services a lancé Volvo Car Insurance Services, la première agence d'assurance indépendante de l'entreprise aux États-Unis, pour offrir une expérience de propriété fluide avec une couverture sur mesure, un accès aux réparations à l'échelle nationale et un processus de devis numérique simplifié, proposant des produits d'assurance automobile, habitation, parapluie et de spécialité sélectionnés via l'application Volvo Cars et le site web de l'entreprise, avec des marchés initiaux comprenant l'Alabama, l'Arizona, l'Idaho, l'Illinois, l'Indiana, le Kentucky, le Maryland, le Maine, le Montana, le New Hampshire, le Nouveau-Mexique, l'Ohio, l'Oregon, la Pennsylvanie, le Tennessee, l'Utah, le Vermont et le Wyoming, avec des plans d'expansion.

- Mars 2025 : Liberty Mutual Insurance a annoncé le regroupement prévu de tous les produits de lignes personnelles sous la marque Liberty Mutual à partir de 2026, retirant la marque Safeco Insurance, qui opère via le canal des agents indépendants depuis son acquisition en 2008 et génère plus de 13 milliards USD de primes annuelles dans 48 États américains via 22 000 agences indépendantes, la démarche visant à exploiter pleinement la valeur de la marque Liberty Mutual, à simplifier l'activité, à concentrer la puissance marketing sur une seule marque et à faire évoluer la technologie pour des produits unifiés sur tous les canaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance automobile aux États-Unis comme l'ensemble des primes directes souscrites générées par les polices qui protègent les voitures particulières, les motocyclettes, les véhicules utilitaires légers et lourds contre la responsabilité civile, la collision, les dommages tous risques, la protection contre les blessures corporelles, et les risques liés aux conducteurs non assurés ou sous-assurés, dans les lignes personnelles et commerciales et via tous les canaux de distribution.

Exclusion du périmètre : les produits annexes tels que les garanties de panne mécanique, les abonnements à l'assistance routière et les contrats de service étendu des constructeurs automobiles sont exclus de cette étude.

Aperçu de la segmentation

- Par type de couverture

- Responsabilité civile

- Collision

- Tous risques

- Protection contre les blessures corporelles

- Conducteur non assuré / sous-assuré

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

- Motocyclettes

- Véhicules de spécialité et de loisirs

- Par type de police

- Assurance automobile personnelle

- Assurance automobile commerciale

- Par canal de distribution

- Canal des agences

- Agents indépendants

- Agents captifs/exclusifs

- Réponse directe (canal propriétaire)

- Bancassurance et partenariats affinitaires

- Plateformes numériques / InsurTech

- Canal des agences

- Par région américaine

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables de souscription, des responsables des sinistres, des régulateurs étatiques, des réseaux de réparation de carrosserie et des dirigeants d'InsurTech dans les quatre régions du recensement américain nous ont permis de tester les hypothèses de hausse tarifaire, la pénétration de la télématique, les valeurs assurées moyennes et la prévalence des flottes auto-assurées avant de finaliser le modèle.

Recherche documentaire

Nous avons commencé par les déclarations statutaires de la NAIC, les registres du parc automobile de l'Administration fédérale des autoroutes, les indices de coûts de réparation du Bureau des statistiques du travail et les fichiers d'accidents de la NHTSA pour ancrer les courbes de fréquence, de gravité et d'exposition. Des organismes professionnels tels que l'Institut d'information sur les assurances et l'Association américaine des assurances de dommages aux biens ont fourni le contexte des ratios sinistres-primes et des approbations tarifaires.

Notre équipe a ensuite exploité les rapports annuels et les présentations aux investisseurs des assureurs via D&B Hoovers et Dow Jones Factiva, tandis que les alertes brevets de Questel sur la télématique et les données d'expédition de Volza pour les pièces de rechange ont mis en évidence les facteurs de coûts émergents. Les sources citées sont illustratives ; de nombreuses autres références ouvertes et sous licence ont été consultées pour corroboration.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des totaux de primes directes souscrites de la NAIC, ajustés pour les captives, les flottes auto-assurées et les programmes numériques non déclarés, puis est recoupée par des calculs de prix de vente moyen × véhicules en vigueur sur échantillon. Les agrégations ascendantes des assureurs servent de contrôle, et les écarts sont comblés par triangulation itérative. Cinq variables fondamentales — ventes de véhicules neufs, kilomètres parcourus, gravité des dommages corporels, modifications tarifaires approuvées et inscription à la télématique — alimentent une régression multivariée qui projette les primes, lesquelles, selon ���ϲ�����, devraient atteindre une valeur significative sur la période de prévision. L'analyse de scénarios capture les variations liées à l'inflation des coûts de réparation et aux pics de pertes liés aux intempéries sévères.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles automatisés de variance et une révision par les pairs multi-analystes. Les rapports sont actualisés annuellement, et nous déclenchons des mises à jour intermédiaires lorsque des hausses de limites, des catastrophes ou des fusions-acquisitions majeures modifient substantiellement la base de référence.

Pourquoi la base de référence de ���ϲ����� sur l'assurance automobile aux États-Unis est fiable

Les estimations publiées divergent souvent parce que les analystes appliquent des couvertures, des dates de change ou des cadences d'actualisation différentes.

Les principaux facteurs d'écart ici incluent notre prise en compte des lignes personnelles et commerciales, notre ajustement pour les flottes auto-assurées, et notre actualisation annuelle qui intègre les derniers dépôts tarifaires de chaque État, tandis que d'autres s'appuient sur des instantanés statiques ou omettent la volatilité de l'automobile commerciale.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 466 milliards USD (2025) | ||

| 430 milliards USD (2024) | Cabinet de conseil régional A | Exclut la couverture des dommages matériels sur les petites flottes |

| 359 milliards USD (2024) | Revue professionnelle B | Omet l'automobile commerciale et les conversions auto-assurées |

| 198 milliards USD (2024) | Association sectorielle C | Utilise les primes nettes acquises plutôt que les primes directes souscrites |

Ces contrastes confirment que les choix de périmètre rigoureux et l'actualisation régulière de ���ϲ����� offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives du marché de l'assurance automobile aux États-Unis ?

La taille du marché de l'assurance automobile aux États-Unis est de 532,45 milliards USD en 2026 et devrait atteindre 826,30 milliards USD d'ici 2031 à un TCAC de 9,19 %.

Quelles lignes de couverture sont en tête et lesquelles affichent la croissance la plus rapide sur le marché de l'assurance automobile aux États-Unis ?

La responsabilité civile est en tête avec une part de 64,39 % en raison des minimums imposés par les États, tandis que la couverture tous risques devrait afficher la croissance la plus rapide avec un TCAC de 6,77 % jusqu'en 2031, soutenue par la volatilité des catastrophes et la complexité des réparations.

Comment la télématique et l'IA modifient-elles la tarification et la gestion des sinistres sur le marché de l'assurance automobile aux États-Unis ?

Les programmes télématiques sont approuvés dans 48 États et permettent une tarification basée sur le comportement, tandis que l'IA soutient une gestion des sinistres plus rapide et moins coûteuse, 88 % des assureurs utilisant ou explorant l'IA et les principaux assureurs signalant des gains de productivité mesurables.

Quelles régions sont les plus influentes sur le marché de l'assurance automobile aux États-Unis ?

Le Sud détient la plus grande part des primes tandis que l'Ouest est la région à la croissance la plus rapide en raison de l'adoption des véhicules électriques et de la distribution intégrée, l'exposition aux catastrophes et les calendriers réglementaires façonnant les résultats dans les deux régions.

Quels canaux de distribution gagnent du terrain sur le marché de l'assurance automobile aux États-Unis ?

Les agences détiennent une part de 44,39 % et restent centrales pour le conseil et le choix des assureurs, tandis que les canaux numériques et InsurTech affichent la croissance la plus rapide à mesure que les programmes intégrés chez les constructeurs automobiles et les concessionnaires se développent.

Dernière mise à jour de la page le: