Taille et parts du marché de l'assurance automobile au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

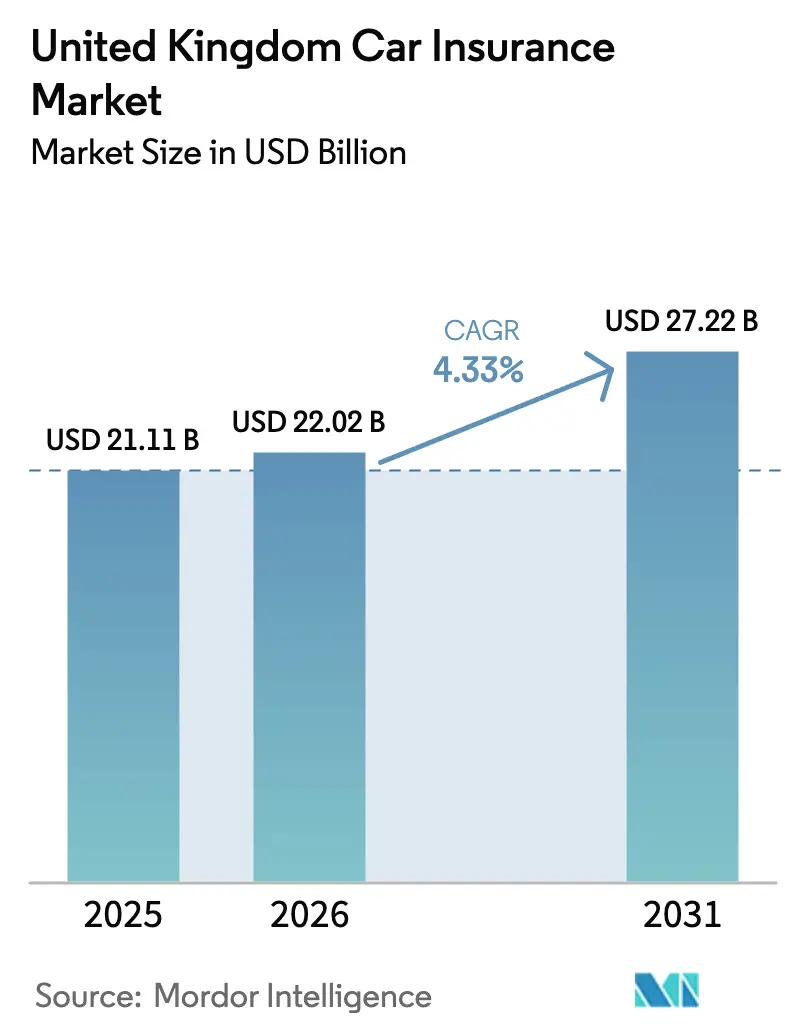

| Taille du marché de l'année de base (2025) | 21.11 Milliards de dollars |

| Taille du Marché (2026) | 22.02 Milliards de dollars |

| Taille du Marché (2031) | 27.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

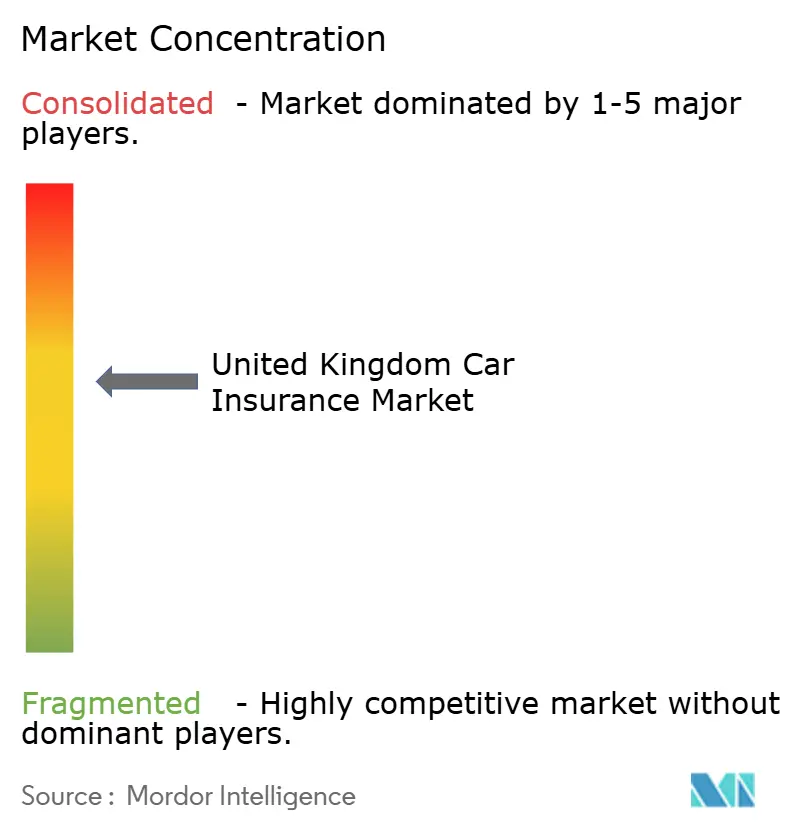

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile au Royaume-Uni par ���ϲ�����

La taille du marché de l'assurance automobile au Royaume-Uni devrait passer de 21,11 milliards USD en 2025 à 22,02 milliards USD en 2026 et devrait atteindre 27,22 milliards USD d'ici 2031, à un TCAC de 4,33 % sur la période 2026-2031. La forte croissance des primes repose sur la capacité des assureurs à recalibrer la tarification face à la hausse des coûts de réparation, à élargir les offres basées sur l'utilisation et à intégrer la couverture au moment de la vente du véhicule. Les méga-fusions intensifient la concurrence, tandis que l'électrification rapide, l'adoption de la télématique et l'automatisation des sinistres par l'IA remodèlent les modèles opérationnels. La surveillance réglementaire dans le cadre du devoir envers les consommateurs de la FCA pousse à la refonte des produits vers une valeur plus claire, et la résilience en matière de souscription du secteur dépend de la synchronisation des contrôles des coûts avec l'efficacité permise par la technologie. Dans l'ensemble, le marché de l'assurance automobile au Royaume-Uni continue d'évoluer d'une rivalité axée sur les prix vers une différenciation axée sur les capacités.

Principaux enseignements du rapport

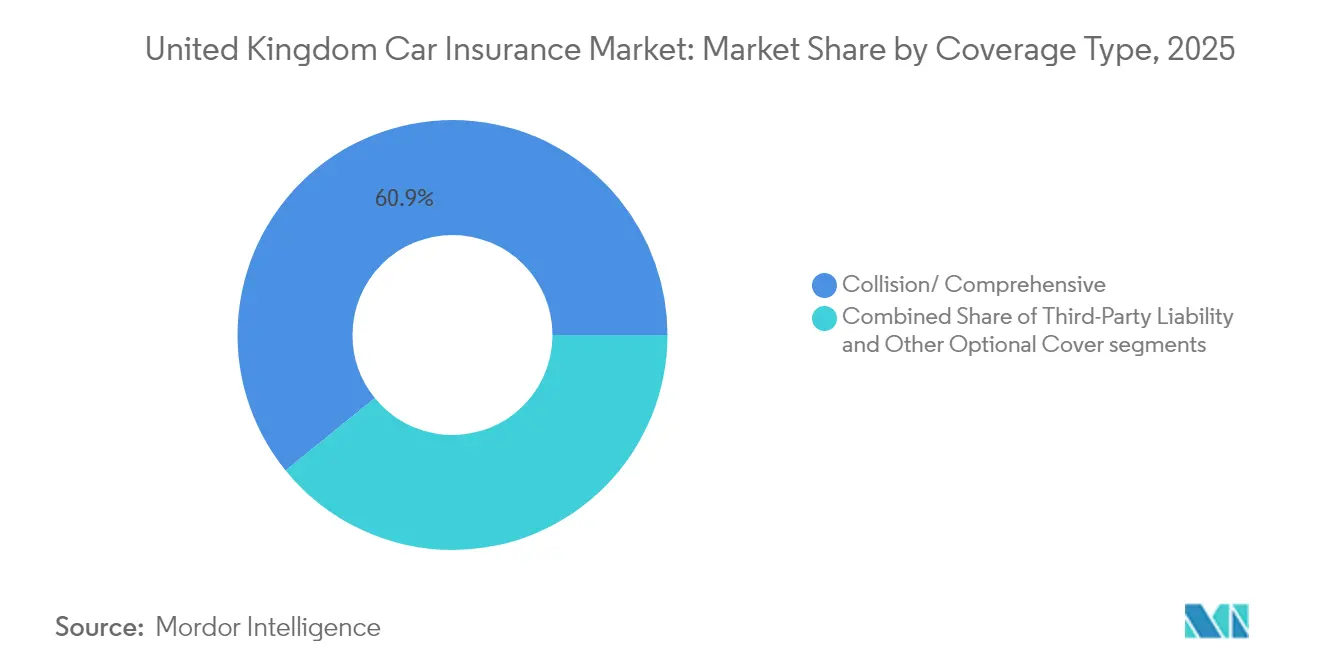

- Par type de couverture, les lignes collision/tous risques représentaient 60,85 % des parts du marché de l'assurance automobile au Royaume-Uni en 2025, tandis que les autres couvertures optionnelles devraient se développer à un TCAC de 5,73 % jusqu'en 2031.

- Par application, les véhicules personnels représentaient 82,75 % de la taille du marché de l'assurance automobile au Royaume-Uni en 2025 ; les véhicules commerciaux progressent à un TCAC de 6,39 % jusqu'en 2031.

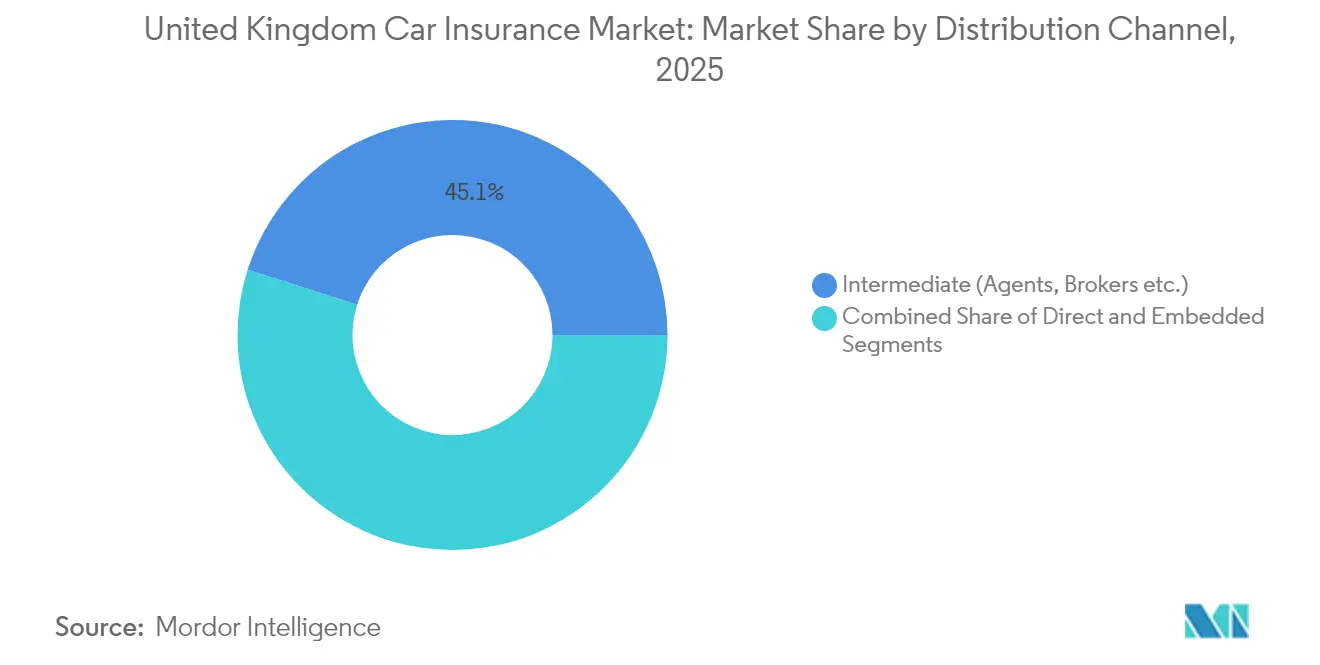

- Par canal de distribution, les modèles intermédiés détenaient 45,10 % de la taille du marché de l'assurance automobile au Royaume-Uni en 2025, tandis que l'assurance intégrée est le canal à la croissance la plus rapide avec un TCAC de 3,16 %.

- Par groupe motopropulseur du véhicule, les polices pour moteurs à combustion interne conservaient une part de 65,05 % en 2025 ; la couverture des véhicules électriques se développe à un TCAC de 4,46 % jusqu'en 2031.

- Par entreprise, la combinaison proposée Aviva–Direct Line devrait contrôler environ un cinquième des primes d'assurance automobile personnelle, redéfinissant l'équilibre concurrentiel.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Assurance basée sur l'utilisation via la télématique | +0.8% | National ; gains précoces à Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Expansion rapide du parc de véhicules électriques au Royaume-Uni | +0.6% | Londres, Sud-Est de l'Angleterre, É���Dz����� | Long terme (≥ 4 ans) |

| Rebond du kilométrage post-COVID et croissance de la possession de véhicules | +0.5% | National ; reprise la plus forte dans le Nord-Ouest de l'Angleterre | Court terme (≤ 2 ans) |

| Automatisation des sinistres par l'IA et analyse de la fraude | +0.7% | National | Moyen terme (2-4 ans) |

| Application plus stricte de l'assurance automobile obligatoire | +0.3% | National | Moyen terme (2-4 ans) |

| Partenariats d'assurance automobile intégrée avec les constructeurs automobiles | +0.4% | National ; focus sur le segment premium | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption de l'assurance basée sur l'utilisation via la télématique

La tarification basée sur l'utilisation passe de niche à courant dominant, car 61 % des conducteurs signalent leur volonté de partager des données de véhicule pour des primes personnalisées. La croissance s'accélère parce que les facteurs de notation traditionnels sous-estiment le risque réel, notamment depuis que le trafic post-pandémique a rebondi à 105 % des niveaux de 2019[1]Département des Transports, « Estimations du trafic routier en Grande-Bretagne 2024 », gov.uk . Les prochains cadres de partage de données de style européen sont susceptibles d'accroître la confiance des consommateurs en donnant aux automobilistes le contrôle sur le consentement à la télématique. Néanmoins, l'adoption se divise selon les affinités numériques ; les automobilistes à l'aise avec la technologie adoptent le partage de données, tandis que les segments soucieux de leur vie privée maintiennent une couverture conventionnelle. Les assureurs qui orchestrent une intégration fluide et une gouvernance transparente des données acquièrent un avantage tarifaire durable.

Expansion rapide du parc de véhicules électriques au Royaume-Uni

Les mandats gouvernementaux exigent que 22 % des ventes de nouvelles voitures soient à zéro émission en 2024, et la croissance du parc de véhicules électriques révèle de larges lacunes en matière de souscription. Les primes moyennes des véhicules électriques de 1 344 USD dépassent de 46 % celles des équivalents à essence en raison des réparations spécialisées et des risques liés aux batteries qui augmentent la gravité des sinistres. La pénurie de techniciens certifiés pour les véhicules électriques entraîne davantage de pertes totales pour des dommages mineurs, augmentant les coûts des sinistres et perturbant la disponibilité des pièces. L'infrastructure de réparation limitée au Royaume-Uni des constructeurs chinois rend certains modèles difficiles à assurer, créant des niveaux de tarification entre les marques. Les assureurs qui investissent tôt dans les réseaux de réparation et la formation pour les véhicules électriques réalisent des niches rentables, tandis que les retardataires risquent une érosion des marges et des revers de réputation.

Rebond du kilométrage post-COVID et croissance de la possession de véhicules

Le kilométrage annuel des véhicules a atteint 332,9 milliards pour les 12 mois se terminant en juin 2024, marquant une augmentation de 1,9 % d'une année sur l'autre, portée par une demande de mobilité croissante. Les voitures représentent 76 % du trafic total, et le résident moyen effectue 915 trajets par an, reflétant une préférence ancrée pour le transport privé plutôt que les alternatives partagées ou publiques. Le trafic des camionnettes a déjà dépassé les niveaux d'avant 2020, stimulé par la croissance soutenue de la logistique du commerce électronique, augmentant ainsi l'exposition des flottes commerciales et la complexité des sinistres. La tendance à la hausse continue du kilométrage soutient l'expansion des primes d'assurance automobile ; cependant, les préoccupations en matière d'accessibilité financière persistent alors que les budgets des ménages restent sous pression en raison des défis plus larges liés au coût de la vie. Les assureurs doivent naviguer dans l'équilibre délicat entre la croissance des revenus liée à l'exposition et les attentes réglementaires croissantes pour offrir et démontrer une valeur équitable. Cela suscite un regain d'intérêt pour la tarification basée sur l'utilisation, les modèles de souscription transparents et l'engagement proactif avec les segments sensibles aux prix.

Automatisation des sinistres par l'IA et analyse de la fraude

Les sinistres automobiles frauduleux coûtent aux assureurs plus de 1,1 milliard USD, avec des photos manipulées numériquement en hausse de trois fois entre 2021 et 2023. Les plateformes de sinistres basées sur l'IA réduisent les dépenses de règlement des sinistres et signalent les anomalies en quelques secondes, orientant les ressources humaines vers les cas complexes. Deloitte prévoit des économies sectorielles en matière de détection de la fraude allant jusqu'à 160 milliards USD d'ici 2032. Le partenariat d'Admiral avec Google Cloud personnalise la tarification, tandis que le déploiement de Guidewire par RSA automatise le triage, raccourcissant les cycles de règlement[2]Équipe éditoriale d'Insurance Times, « Admiral choisit Google Cloud pour les sinistres par IA », insurancetimes.co.uk. Les premiers adoptants obtiennent des gains d'efficacité des coûts et d'expérience client qui se cumulent de manière compétitive au fil du temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de réparation et inflation des pièces comprimant les marges | -1.2% | National ; aigu à Londres et dans le Sud-Est de l'Angleterre | Court terme (≤ 2 ans) |

| Sites de comparaison de prix intensifiant les guerres de prix | -0.9% | National | Moyen terme (2-4 ans) |

| Résistance à la protection des données limitant l'adoption de la télématique | −0.4% | National | Long terme (≥ 4 ans) |

| Coûts élevés de réparation des batteries de véhicules électriques augmentant la charge de risque | −0.6% | Londres, Sud-Est de l'Angleterre, É���Dz����� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts de réparation et inflation des pièces comprimant les marges

Les factures de réparation moyennes ont augmenté de 26 % d'une année sur l'autre, atteignant 2 milliards USD au troisième trimestre 2024, reflétant des pressions de coûts soutenues tout au long de la chaîne de valeur des sinistres. Les systèmes avancés d'aide à la conduite (ADAS) et l'électronique intégrée des véhicules nécessitent de plus en plus une main-d'œuvre spécialisée, faisant monter les taux horaires et contribuant à des délais de réparation prolongés. Simultanément, les perturbations persistantes des chaînes d'approvisionnement mondiales et les frictions liées aux droits de douane ont fait grimper les prix des pièces, aggravant la gravité des sinistres et ajoutant de la volatilité aux prévisions des coûts de réparation. Les acteurs font maintenant face à des compromis difficiles : soit répercuter la hausse des coûts sur les consommateurs par des augmentations de primes, soit les absorber par des marges plus serrées, les deux invitant à un examen accru de la FCA dans le cadre de son cadre de tarification équitable. Ces pressions poussent les assureurs à prioriser la rationalisation opérationnelle, à investir dans l'automatisation numérique des sinistres et à former des alliances d'approvisionnement stratégiques avec les constructeurs automobiles et les réseaux de réparation. Les assureurs réévaluent également les modèles de triage des réparations et les stratégies d'approvisionnement en pièces pour réduire les fuites et protéger la satisfaction des clients.

Sites de comparaison de prix intensifiant les guerres de prix

Environ 90 % des acheteurs obtiennent désormais des devis via des sites agrégateurs, accélérant la marchandisation de l'assurance automobile et intensifiant la concurrence basée sur les prix. Le passage de Direct Line sur les plateformes de comparaison en 2024 met en évidence la gravité concurrentielle exercée par ces canaux[3]Direct Line Group, « Présentation de la stratégie 2024 », directlinegroup.co.uk . Bien que la transparence des prix renforce l'autonomisation des consommateurs et l'efficacité des achats, elle alimente également une dynamique de course vers le bas qui comprime les marges de souscription, en particulier pour les acteurs plus petits ou contraints par l'échelle. Les exigences réglementaires en matière de valeur démontrable amplifient davantage la pression sur les assureurs pour justifier les différentiels de prix par la qualité du service, l'efficacité des sinistres et l'innovation produit. Beaucoup répondent en affinant les stratégies de segmentation et en explorant des modèles intégrés ou basés sur l'utilisation pour regagner la flexibilité tarifaire et la pertinence auprès des clients.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par couverture : la domination de la couverture tous risques face à l'innovation optionnelle

Les produits collision/tous risques ont mené avec une part de 60,85 % en 2025, ancrant le plus grand bassin de revenus du marché de l'assurance automobile au Royaume-Uni. Les couvertures optionnelles telles que la perte de clés, la batterie de véhicule électrique et les protections cyber, bien que plus petites, devraient se développer à un TCAC de 5,73 % d'ici 2031. La pression sur les marges au sein des lignes obligatoires pousse les assureurs à concevoir des protections accessoires qui résonnent avec les risques de mobilité émergents. Le devoir envers les consommateurs de la FCA encourage une articulation plus claire des avantages, orientant la conception des produits vers une valeur mesurable et une tarification transparente. Les assureurs qui modularisent leurs offres fournissent aux clients des offres groupées sur mesure, augmentant la fidélisation et les flux de primes diversifiés.

La responsabilité civile tiers reste une marchandise obligatoire où la réactivité du service prime sur la latitude de couverture. La différenciation concurrentielle se déplace vers l'expérience au moment du sinistre, avec des flux de travail de première notification soutenus par l'IA améliorant les scores de satisfaction. À mesure que les données des véhicules connectés élargissent la granularité des risques, le marché de l'assurance automobile au Royaume-Uni abandonne les plans uniformes. Les entreprises qui convertissent rapidement les informations comportementales en fonctionnalités optionnelles tarifées de manière responsable composeront la croissance et renforceront la fidélité des clients.

Par application : accélération commerciale dans un contexte de stabilité personnelle

Les polices de véhicules personnels ont généré 82,75 % des primes en 2025, soulignant l'épine dorsale historique du marché de l'assurance automobile au Royaume-Uni. Pourtant, l'expansion du commerce électronique, les mandats d'électrification des flottes et les informations de la télématique propulsent les véhicules commerciaux à un TCAC de tête de 6,39 % jusqu'en 2031. Des primes moyennes plus élevées par unité et des cultures de gestion proactive des risques améliorent l'économie de la souscription commerciale. Les opérateurs logistiques déploient des tableaux de bord de flottes connectées, fournissant des données granulaires qui permettent aux assureurs de tarifer sur l'activité plutôt que sur des indicateurs historiques.

Les lignes personnelles font face à une marchandisation menée par les agrégateurs, incitant les acteurs à récolter des efficacités de coûts, à personnaliser les offres et à élargir les services à valeur ajoutée. Pendant ce temps, la demande de livraison du dernier kilomètre accélère les immatriculations de camionnettes au-delà des niveaux de 2019, élargissant les pools de risques commerciaux. Le marché de l'assurance automobile au Royaume-Uni se rééquilibre donc : des lignes personnelles stables mais à marges comprimées coexistent avec des segments commerciaux riches en technologie et à croissance plus rapide offrant des stratégies d'échelle pour les assureurs maîtrisant les données.

Par canal de distribution : l'émergence de l'intégration remet en question les modèles traditionnels

La distribution intermédiée, couvrant les courtiers, les banques et les sociétés de crédit immobilier, a conservé une part de 45,10 % en 2025 en tirant parti de vastes bases de clients et d'une vente axée sur le conseil. L'arrangement exclusif de cinq ans de Lloyds Banking Group avec AXA souligne la durabilité de la bancassurance. Pourtant, les propositions intégrées au point de vente du véhicule se développent à un TCAC de 3,16 %, promettant une activation de couverture sans friction et un engagement de marque soutenu. Deloitte estime qu'une pénétration intégrée de 20 % pourrait détourner 50 milliards USD de primes automobiles mondiales des canaux conventionnels.

Les canaux directs, autrefois commercialisés comme des alternatives à faible coût, s'appuient désormais sur les agrégateurs pour leur portée, brouillant les distinctions avec les voies des courtiers. Les alliances constructeurs-assureurs dans le cadre de la loi sur les véhicules automatisés déplaceront probablement les structures de responsabilité, faisant des modèles intégrés la norme pour les fonctionnalités de conduite autonome d'ici 2026. Les acteurs qui réussissent orchestreront des écosystèmes omnicanaux : maintenant des partenariats avec les courtiers pour les risques complexes, affinant le libre-service numérique pour les acheteurs sensibles aux prix, et co-créant des solutions intégrées avec les fabricants et les détaillants.

Par groupe motopropulseur du véhicule : résilience des moteurs à combustion interne face à la complexité des véhicules électriques

Les polices pour moteurs à combustion interne ont continué à dominer le marché de l'assurance automobile au Royaume-Uni avec une part de 65,05 % en 2025, reflétant le vaste parc de véhicules hérités du pays. La couverture des véhicules électriques à batterie, bien que plus petite, croît à un TCAC de 4,46 %, portée par les quotas de vente gouvernementaux et les engagements des flottes d'entreprise. Les sinistres moyens des véhicules électriques sont 35 % supérieurs à ceux des équivalents à essence en raison des coûts de réparation spécialisés et des batteries. Ce différentiel de coût élargit l'incertitude de la tarification technique, encourageant certains assureurs à affiner les franchises basées sur les segments et les réseaux de réparateurs préférés.

Les catégories hybrides rechargeables et à pile à combustible restent dans des laboratoires de niche où les assureurs testent des algorithmes de risque et des partenariats de logistique de réparation. La pénétration des marques chinoises expose des lacunes dans l'approvisionnement en pièces et les installations de réparation agréées, soulevant des préoccupations d'assurabilité. Le marché de l'assurance automobile au Royaume-Uni récompense les acteurs établis qui investissent tôt dans des capacités spécifiques aux véhicules électriques, consolidant leur expertise avant que l'électrification n'atteigne une échelle de masse. Parallèlement, les pools de bénéfices de souscription pour les moteurs à combustion interne persistent comme source de financement pour les dépenses d'innovation.

Analyse géographique

Londres conserve le sommet des coûts, avec des primes moyennes de 1 501 USD en 2025, résultat d'une circulation dense, d'un risque de vol élevé et de taux de main-d'œuvre élevés. La forte concentration de véhicules électriques dans la capitale introduit des voies de réparation complexes, incitant les assureurs à trouver un équilibre entre l'adéquation des primes et la fidélisation des segments aisés. Le Sud-Est de l'Angleterre reflète la complexité des risques de Londres, portée par des couloirs de banlieue encombrés et la prévalence de véhicules haut de gamme. L'adoption précoce de l'électrification dans cette région offre aux assureurs un terrain d'essai pour les produits axés sur les véhicules électriques, bien qu'avec une volatilité des coûts persistante.

L'É���Dz����� affiche une tarification plus modérée, aidée par une congestion moindre, mais compensée par une exposition aux intempéries sévères et des délais d'approvisionnement en pièces prolongés. Les acteurs régionaux tirent parti de leur connaissance de la capacité de réparation rurale pour maintenir leur compétitivité face aux marques nationales. Le Nord-Ouest de l'Angleterre, centré sur Manchester, enregistre le rebond de trafic post-COVID le plus marqué, aidé par la renaissance manufacturière et les centres de traitement du commerce électronique. La fréquence des sinistres y augmente en parallèle, poussant les primes 44 % au-dessus de la moyenne nationale.

Les Midlands présentent un risque équilibré, combinant des corridors logistiques majeurs avec une base économique diversifiée. Le Pays de Galles bénéficie d'une densité de véhicules plus faible mais fait face à des défis d'accès aux réparations en milieu rural qui allongent les cycles de sinistres. Le cadre législatif distinct de l'Irlande du Nord façonne des conditions de souscription particulières, avec des primes moyennes persistamment plus élevées en raison d'une concurrence limitée et de structures de coûts juridiques divergentes. Dans toutes les régions, le marché de l'assurance automobile au Royaume-Uni intègre des données granulaires au niveau du code postal pour affiner la tarification, atténuant la sélection adverse et encourageant les remises basées sur le comportement.

Paysage concurrentiel

L'acquisition proposée d'Aviva pour Direct Line à 3,7 milliards USD annonce le mouvement de consolidation le plus significatif depuis deux décennies, susceptible de donner à l'entité combinée un cinquième des primes d'assurance automobile personnelle sous réserve de l'approbation de la CMA. Admiral Group conserve également une part significative, capitalisant sur sa portée multi-marques, sa tarification télématique agile et son contrôle discipliné des coûts. Le pivot de RSA sous la bannière Intact s'oriente vers les spécialités commerciales, tandis qu'AXA tire parti de l'accord de bancassurance avec Lloyds pour approfondir la distribution au détail.

La concurrence se bifurque entre des conglomérats axés sur l'échelle et des insurgés ciblés. Des start-ups telles que Cuvva et By Miles exploitent des parcours axés sur le mobile et des modèles de paiement au kilomètre, séduisant les jeunes démographies. Les spécialistes intégrés s'associent aux constructeurs automobiles pour inclure la couverture dans le financement des véhicules, réduisant le coût d'acquisition par police. Les partenariats technologiques offrent un avantage tangible : l'alliance d'Admiral avec Google Cloud personnalise les offres en temps réel, et le déploiement cloud de Guidewire par RSA réduit le temps de cycle des sinistres de 20 %.

La réglementation façonne l'agenda stratégique. L'étude de marché de la FCA sur le financement des primes oblige les acteurs à examiner la tarification des versements, limitant les flux de revenus accessoires. La divulgation du devoir envers les consommateurs impose des structures de commissions transparentes, nivelant l'économie des courtiers par rapport aux canaux directs. Face à l'inflation croissante des sinistres, seuls les assureurs maîtrisant la souscription basée sur les données, les opérations rentables et l'innovation centrée sur le client maintiennent des marges durables sur le marché de l'assurance automobile au Royaume-Uni.

Leaders du secteur de l'assurance automobile au Royaume-Uni

Admiral Group

Direct Line Group

Aviva plc

LV= General Insurance

AXA UK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : RSA a annoncé son rebranding sous le nom d'Intact Insurance d'ici fin 2025. Cette décision fait suite à ses acquisitions de NIG et FarmWeb, alignant toutes les opérations sous une identité unique.

- Décembre 2024 : Aviva a accepté d'acquérir Direct Line dans le cadre d'une transaction évaluée à 3,7 milliards USD, visant à renforcer sa position sur le marché de l'assurance générale au Royaume-Uni. La transaction devrait être finalisée d'ici mi-2025.

- Décembre 2024 : AXA UK a signé un accord de distribution exclusif de cinq ans avec Lloyds Banking Group, devant débuter en mai 2025. Le partenariat fournira des solutions d'assurance aux 27 millions de clients de Lloyds, élargissant considérablement la portée au détail d'AXA sur le marché britannique.

- Décembre 2024 : Ageas a conclu un accord pour acquérir Acromas Insurance de Saga pour 100 millions USD, établissant une alliance de distribution de 20 ans pour les plus de 50 ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance automobile au Royaume-Uni comme l'ensemble des primes brutes émises découlant de polices qui protègent les voitures particulières immatriculées à titre privé et les véhicules utilitaires légers contre la responsabilité civile tiers, les dommages propres, le vol, l'incendie et les risques connexes. Les polices vendues aux clients domiciliés au Royaume-Uni via des canaux numériques directs, des agents, des courtiers, des banques et des partenaires intégrés sont dans le périmètre, à condition que la couverture soit souscrite par un assureur britannique réglementé.

Les exclusions du périmètre comprennent la couverture exclusivement pour les motos, l'assistance routière autonome, les programmes de flottes transfrontaliers souscrits pour des véhicules garés en dehors du Royaume-Uni, et les produits de paiement à l'utilisation encore en phase pilote, qui sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par couverture

- Responsabilité civile tiers

- Collision / Tous risques

- Autres couvertures optionnelles

- Par application

- Véhicules personnels

- Véhicules commerciaux

- Par canal de distribution

- Direct au consommateur

- Intermédiaire (comprend les agents, courtiers, bancassurance et autres canaux tiers traditionnels)

- Intégré (assurance vendue en complément dans le cadre d'un autre parcours d'achat)

- Par groupe motopropulseur du véhicule

- Moteur à combustion interne

- Véhicules électriques à batterie

- Véhicules hybrides rechargeables

- Véhicules électriques à pile à combustible

- Par région

- Londres

- Sud-Est de l'Angleterre

- ���Dz�����

- Nord-Ouest de l'Angleterre

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des dirigeants de souscription, des consultants actuariels, des spécialistes de la comparaison de prix, des réseaux de carrosseries et des gestionnaires de location de véhicules électriques en Angleterre, en É���Dz�����, au Pays de Galles et en Irlande du Nord ont validé les moteurs de croissance des primes, les hypothèses de ratio de sinistres et la pénétration de la télématique qui n'étaient pas clairs à partir des sources secondaires.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le pool de primes en utilisant des sources de premier rang librement disponibles telles que les dépôts de solvabilité de la Financial Conduct Authority, les statistiques trimestrielles de primes de l'Association of British Insurers, les données sur les véhicules en circulation de la DVLA, les registres de droits d'importation de HMRC et les séries de kilomètres parcourus par les véhicules de l'Office for National Statistics. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont complété ces ensembles de données publiques. Les bases de données payantes qui ont comblé les lacunes financières ou d'actualité comprenaient D&B Hoovers pour les répartitions des assureurs et Dow Jones Factiva pour les tendances des coûts des sinistres. Les sources citées ici illustrent, sans épuiser, la littérature utilisée.

Dimensionnement du marché et prévisions

Une construction descendante des primes brutes a commencé avec les primes nettes acquises déclarées par la FCA, qui ont ensuite été réconciliées avec les répartitions par canal de l'ABI et les cohortes de véhicules de la DVLA. Des vérifications ascendantes sélectives, telles que la prime moyenne échantillonnée multipliée par le parc de voitures assurées et les consolidations des panels de courtiers, ont tempéré les dépassements ou sous-estimations. Les variables clés modélisées comprennent les nouvelles immatriculations de voitures, l'inflation des coûts de réparation, la part des véhicules électriques dans le parc, le mix de polices télématiques, les plafonds réglementaires sur la tarification au renouvellement et le kilométrage moyen parcouru. Les prévisions jusqu'en 2030 utilisent une régression multivariée avec une analyse de scénarios autour des chocs d'inflation des sinistres ; les plages de coefficients ont été convenues avec les personnes interrogées. Les lacunes de données, telles que la couverture des importations parallèles, ont été comblées par des références de ratio provenant de marchés européens similaires.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles d'anomalies, des examens par les pairs et une validation par un analyste senior. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que les réformes de tarification de la FCA ou des pics soudains des coûts des sinistres, garantissant que les clients reçoivent toujours une base de référence à jour.

Pourquoi la base de référence de Mordor pour l'assurance automobile au Royaume-Uni est-elle fiable ?

Les chiffres publiés divergent souvent parce que les études appliquent différentes définitions de primes, cohortes de véhicules et cadences de mise à jour. Notre périmètre discipliné, notre modèle à variables multiples et notre rythme de mise à jour annuel produisent un chiffre équilibré et prêt pour la prise de décision.

La comparaison montre que la variance provient principalement de l'étendue du périmètre, des traitements comptables et des millésimes des données ; en définissant explicitement les inclusions et en effectuant des vérifications croisées avec les dépôts réglementaires et les entretiens de terrain, Mordor fournit la base de référence la plus transparente et reproductible pour les décideurs en matière d'assurance automobile au Royaume-Uni.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,11 milliards USD (2025) | ||

| 29,30 milliards USD (2024) | Consultance mondiale A | Inclut les flottes commerciales et utilise les primes brutes émises sans déduire les récupérations de réassurance |

| 23,90 milliards USD (2024) | Consultance régionale B | Convertit les données de l'ABI à des taux de change fixes et omet les primes d'assurance intégrée |

| 21,33 milliards USD (2024) | Journal professionnel C | S'appuie sur des données d'enquête de sites de comparaison de prix qui surpondèrent les ventes directes en ligne |

La comparaison montre que la variance provient principalement de l'étendue du périmètre, des traitements comptables et des millésimes des données ; en définissant explicitement les inclusions et en effectuant des vérifications croisées avec les dépôts réglementaires et les entretiens de terrain, Mordor fournit la base de référence la plus transparente et reproductible pour les décideurs en matière d'assurance automobile au Royaume-Uni.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'assurance automobile au Royaume-Uni en 2026 et à quelle vitesse va-t-il croître ?

Le marché est évalué à 22,02 milliards USD en 2026 et devrait se développer pour atteindre 27,22 milliards USD d'ici 2031, reflétant un TCAC de 4,33 %.

Quel type de couverture commande la plus grande part des primes ?

Les polices collision/tous risques représentent 60,85 % des primes, maintenant un leadership clair au sein du marché.

Pourquoi les primes des véhicules électriques sont-elles plus élevées que celles des voitures à essence ?

Les sinistres moyens des véhicules électriques sont 35 % plus coûteux en raison des réparations spécialisées, des risques liés aux batteries et de la capacité de réparation certifiée limitée, poussant les primes moyennes des véhicules électriques à 1 344 USD contre 924 USD pour les voitures à essence.

Quel canal de distribution connaît la croissance la plus rapide ?

L'assurance intégrée au point de vente du véhicule est le canal en expansion le plus rapide, progressant à un TCAC de 3,16 % jusqu'en 2031.

Dernière mise à jour de la page le: