Taille et Part du Marché de l'Assurance de Biens et de Responsabilité en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

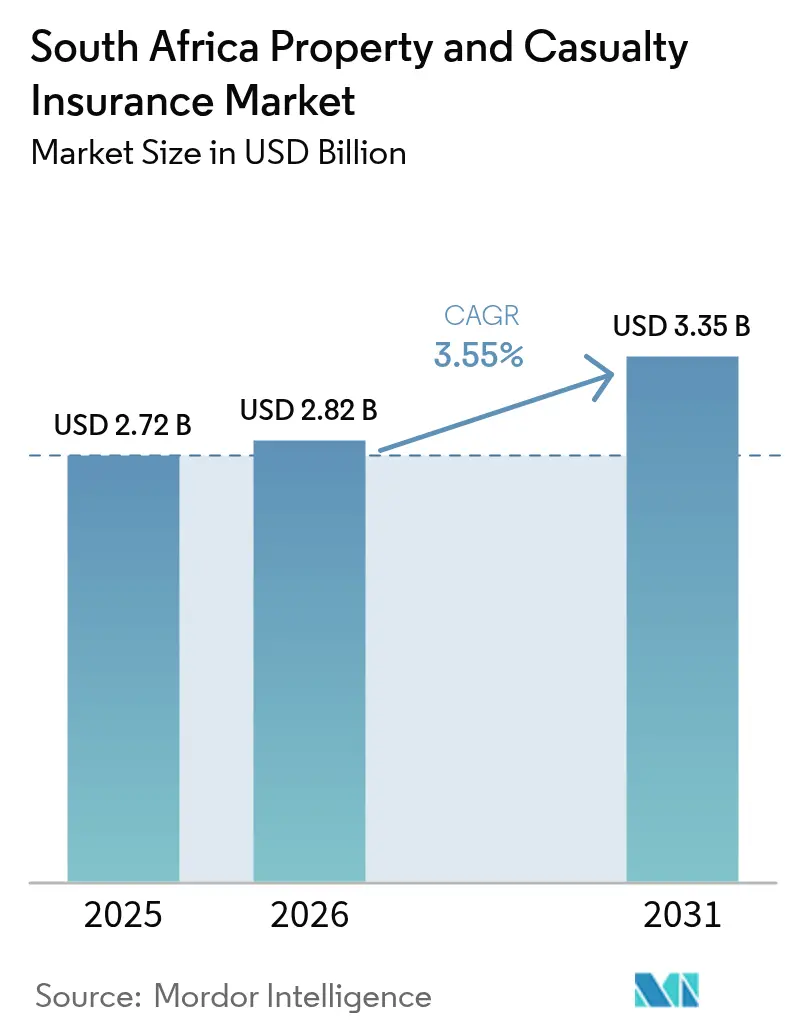

| Taille du marché de l'année de base (2025) | 2.72 Milliards de dollars |

| Taille du Marché (2026) | 2.82 Milliards de dollars |

| Taille du Marché (2031) | 3.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

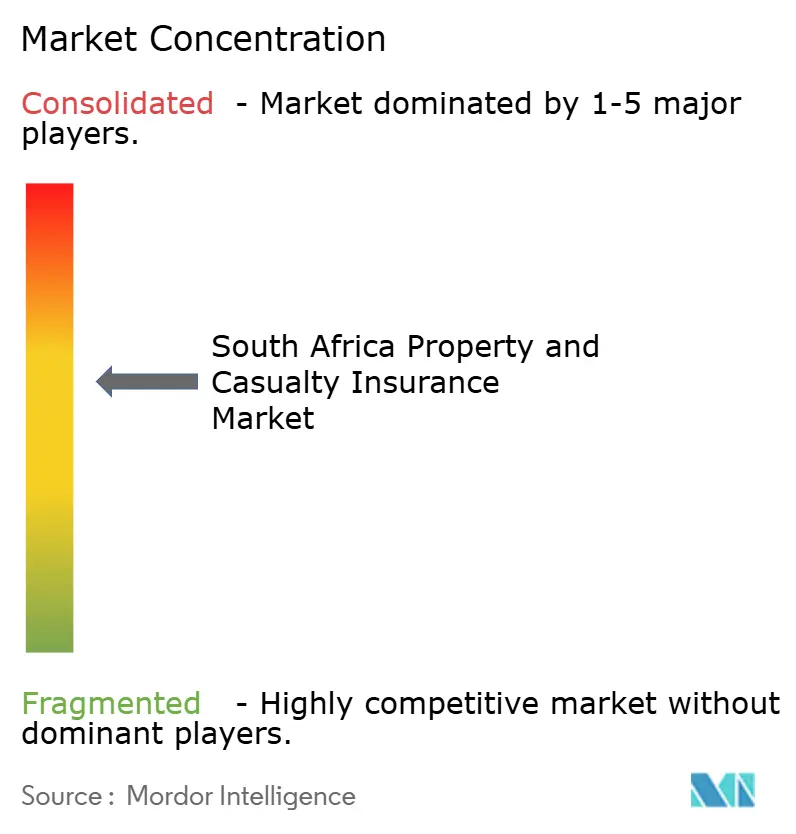

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance de Biens et de Responsabilité en Afrique du Sud par ���ϲ�����

La taille du marché de l'assurance de biens et de responsabilité en Afrique du Sud en 2026 est estimée à 2,82 milliards USD, en progression par rapport à la valeur de 2025 de 2,72 milliards USD, avec des projections pour 2031 indiquant 3,35 milliards USD, soit une croissance à un TCAC de 3,55 % sur la période 2026-2031. La révision continue des primes, l'augmentation des sinistres catastrophiques et la demande croissante des petites entreprises soutiennent une croissance modérée malgré les perturbations énergétiques persistantes et les hausses des coûts de réassurance. La transparence des rapports IFRS-17 attire des capitaux et accélère les investissements numériques, tandis que la télématique basée sur l'usage et les polices intégrées remodèlent l'évaluation des risques et l'acquisition de clients. Les dommages aux infrastructures liés au climat, la recrudescence du vol de pièces automobiles et l'augmentation des sinistres liés aux surtensions électriques poussent les assureurs à repenser leurs produits, à investir dans les données en temps réel et à rechercher des solutions paramétriques. La pression concurrentielle s'intensifie à mesure que les opérateurs numériques défient les courtiers traditionnels et les grands groupes composites pour des niches rentables sur le marché de l'assurance de biens et de responsabilité en Afrique du Sud.

Principaux Enseignements du Rapport

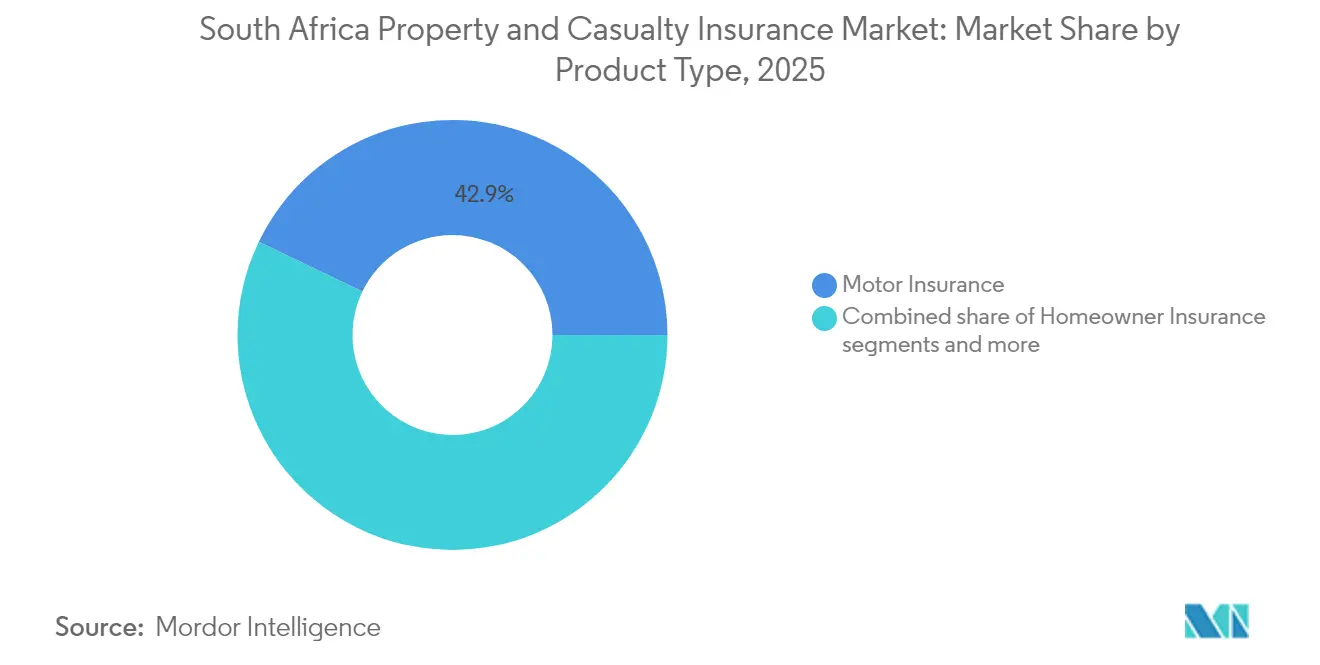

- Par type de produit, l'assurance automobile a dominé avec 42,85 % de la part du marché de l'assurance de biens et de responsabilité en Afrique du Sud en 2025 ; l'assurance responsabilité civile devrait se développer à un TCAC de 8,07 % jusqu'en 2031.

- Par canal de distribution, les courtiers ont détenu 44,85 % de la taille du marché de l'assurance de biens et de responsabilité en Afrique du Sud en 2025, tandis que les agrégateurs numériques et les InsurTechs enregistrent le TCAC projeté le plus élevé à 4,48 % jusqu'en 2031.

- Par type de client, les particuliers ont représenté 55,10 % de la taille du marché de l'assurance de biens et de responsabilité en Afrique du Sud en 2025 ; les PME affichent la croissance la plus rapide avec un TCAC de 5,23 % jusqu'en 2031.

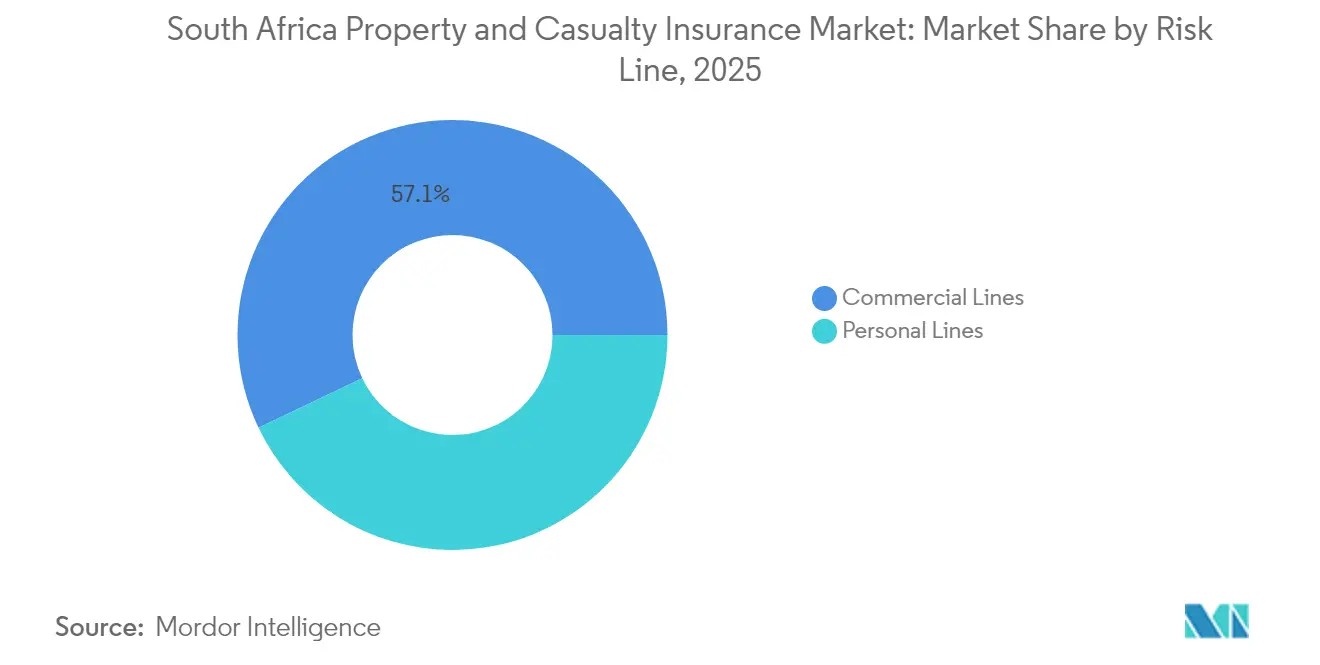

- Par ligne de risque, les lignes commerciales ont représenté 57,10 % du marché de l'assurance de biens et de responsabilité en Afrique du Sud en 2025, mais les lignes personnelles progressent à un TCAC de 6,32 % jusqu'en 2031.

- Par région, le Gauteng a dominé avec une part de revenus de 44,95 % en 2025, tandis que le Cap-Occidental devrait se développer à un TCAC de 3,61 % jusqu'en 2031.

- Santam, Hollard et Old Mutual ont conjointement contrôlé plus de la moitié des primes brutes émises en 2024, renforçant une concentration de niveau intermédiaire sur le marché de l'assurance de biens et de responsabilité en Afrique du Sud.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Assurance de Biens et de Responsabilité en Afrique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'inflation des sinistres automobiles entraîne une recalibration des primes | +0.8% | National avec focus sur le Gauteng et le Cap-Occidental | Moyen terme (2-4 ans) |

| Les pertes liées aux catastrophes naturelles liées aux infrastructures accélèrent la demande de couverture immobilière | +0.6% | KwaZulu-Natal, Cap-Occidental, Cap-Oriental | Long terme (≥ 4 ans) |

| Adoption rapide de la télématique basée sur l'usage et de l'analyse de données | +0.4% | Centres urbains : Gauteng, Cap-Occidental, KwaZulu-Natal | Court terme (≤ 2 ans) |

| L'électrification des flottes crée de nouveaux bassins de risques automobiles | +0.3% | Corridors du Gauteng, pôles logistiques du Cap-Occidental | Moyen terme (2-4 ans) |

| Les partenariats d'assurance intégrée avec les écosystèmes du commerce électronique | +0.2% | Marchés urbains nationaux | Court terme (≤ 2 ans) |

| La transparence de l'IFRS-17 stimule l'appétit des investisseurs | +0.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'inflation des sinistres automobiles entraîne une recalibration des primes

L'inflation des pièces détachées, les hausses des coûts de main-d'œuvre et l'allongement des cycles de réparation contraignent les assureurs à augmenter les primes automobiles plus rapidement que les prix à la consommation en général. Swiss Re note que la révision des prix de l'assurance automobile mondiale a atteint des sommets cycliques, et les assureurs sud-africains reflètent cette tendance à mesure que la gravité des sinistres augmente. Le vol de pièces détachées aggrave les pertes, obligeant à un souscription géographique plus stricte et à une tarification basée sur les données. L'IPC des assurances et des services financiers a augmenté de 0,9 % d'un mois sur l'autre en janvier 2025, confirmant une pression persistante sur les budgets des ménages [1]Statistics South Africa, "Indice des Prix à la Consommation Janvier 2025," statssa.gov.za. Les polices basées sur l'usage récompensent désormais les conducteurs à faible risque, et les assureurs qui calibrent efficacement les données de télématique défendent leurs marges tout en se différenciant par les prix.

Les pertes liées aux catastrophes naturelles liées aux infrastructures accélèrent la demande de couverture immobilière

Des tempêtes et inondations successives culminant avec une déclaration de catastrophe nationale en novembre 2024 mettent en lumière la vulnérabilité des infrastructures sud-africaines [2]Insurance Journal Staff, "L'Afrique du Sud Déclare une Catastrophe Nationale Après de Graves Inondations," insurancejournal.com. Swiss Re estime à 280 milliards USD les pertes mondiales liées aux catastrophes naturelles en 2023, renforçant l'urgence de combler les lacunes de protection sur les marchés émergents. Les assureurs répondent avec des déclencheurs paramétriques qui raccourcissent les cycles de règlement et renforcent la confiance des clients. La consultation du gouvernement avec la Banque Mondiale sur le financement des risques climatiques signale l'imminence de dispositifs public-privé susceptibles d'élargir les bassins de primes. Les entreprises considèrent de plus en plus la couverture immobilière complète comme un prérequis à la continuité opérationnelle.

Adoption rapide de la télématique basée sur l'usage et de l'analyse de données

Le modèle à valeur partagée de Discovery illustre comment les données de conduite en temps réel peuvent réduire les sinistres et améliorer l'engagement des clients. Le partenariat d'Old Mutual Insure avec Sapiens témoigne de l'accélération à l'échelle du secteur de l'analyse prédictive pour affiner la souscription. La télématique s'étend à la gestion de flotte, offrant aux assureurs des revenus diversifiés et des opportunités de vente croisée. Des applications plus larges, telles que les capteurs domestiques, améliorent la visibilité des risques immobiliers et la fidélisation des clients. Les règles de confidentialité des données et les attitudes des consommateurs régiront la vitesse d'adoption, mais les précurseurs capturent déjà des remises basées sur le comportement et des avantages de fidélité.

L'électrification des flottes crée de nouveaux bassins de risques automobiles

Les opérateurs commerciaux signalent un intérêt croissant pour les véhicules électriques, avec 38 % des entreprises de paratransit prêtes à les adopter dès que des unités fiables seront disponibles. Les coûts de réparation des batteries, les pièces spécialisées et les cybermenaces nécessitent des structures de couverture sur mesure. Les assureurs qui collaborent avec les fournisseurs d'infrastructures de recharge peuvent proposer des offres groupées de gestion des risques et de maintenance. L'absence de données historiques sur les sinistres pose des difficultés de tarification, mais les assureurs qui développent des modèles actuariels tôt gagneront des parts de marché à mesure que les flottes se décarbonent. Les objectifs de durabilité des entreprises donnent de l'élan à la transition du marché de l'assurance de biens et de responsabilité en Afrique du Sud.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'escalade des taux de vol de pièces et de carjacking pèse sur les ratios de sinistres | -0.7% | Gauteng, KwaZulu-Natal, Cap-Oriental | Court terme (≤ 2 ans) |

| La flambée des sinistres liés aux délestages érode les marges de souscription | -0.5% | À l'échelle nationale avec des clusters industriels | Moyen terme (2-4 ans) |

| Hausse des coûts de réassurance dans le cycle mondial des catastrophes naturelles | -0.3% | National | Long terme (≥ 4 ans) |

| Fraude à l'assurance persistante et réseaux de courtiers fantômes | -0.2% | Centres urbains | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'escalade des taux de vol de pièces et de carjacking pèse sur les ratios de sinistres

Des syndicats du crime organisé ciblent les composants de véhicules de grande valeur, entraînant une exposition estimée à 189 millions USD de fraude annuelle[3]Insurance Journal Staff, "L'Afrique du Sud Déclare une Catastrophe Nationale Après de Graves Inondations," insurancejournal.com. La concentration géographique autour des nœuds de sortie d'autoroute impose des approches de tarification granulaires. La télématique avancée combinée à la technologie de récupération atténue les sinistres, mais certains assureurs excluent désormais les points chauds persistants ou imposent des couches d'excédent. La collaboration avec les forces de l'ordre et les entreprises de sécurité est essentielle pour limiter les pertes et préserver l'accessibilité financière sur le marché de l'assurance de biens et de responsabilité en Afrique du Sud.

La flambée des sinistres liés aux délestages érode les marges de souscription

Discovery Insure a enregistré une hausse de 50 % des sinistres liés aux surtensions électriques sur six mois lors des délestages intensifiés de niveau 6. Les interruptions d'activité, les pertes de marchandises périssables et les pannes d'équipements électroniques amplifient les expositions des lignes immobilières et d'ingénierie. Constantia Insurance avertit qu'une coupure totale de courant pourrait dépasser les réserves de capital du secteur. Les assureurs introduisent des clauses de conformité relatives à la protection contre les surtensions et explorent des déclencheurs paramétriques liés aux seuils de temps d'arrêt du réseau. Les générateurs et les installations de batteries de secours modifient les profils de risque mais soulèvent des préoccupations d'aléa moral en cas de mauvais entretien.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination de l'Assurance Automobile Face à la Croissance de la Responsabilité Civile

L'assurance automobile a généré 42,85 % du total des primes émises en 2025, représentant la plus grande part du marché de l'assurance de biens et de responsabilité en Afrique du Sud. La couverture obligatoire au tiers et la mobilité dépendante de l'automobile dans le pays soutiennent un volume solide, mais l'inflation des sinistres et l'adoption des véhicules électriques remodèlent la rentabilité. La télématique basée sur l'usage permet une tarification des risques plus fine et encourage des comportements de conduite sûrs qui réduisent les coûts de sinistres. Les polices de responsabilité civile, en revanche, affichent le TCAC le plus rapide à 8,07 % à mesure que les expositions à la responsabilité professionnelle, au cyber et au rappel de produits s'étendent dans les secteurs des services et de la fabrication. La demande de couvertures météorologiques paramétriques soutient également les sous-lignes agricoles et immobilières.

L'expansion urbaine continue alimente l'assurance habitation et les assurances de contenu, tandis que les investissements dans les infrastructures stimulent la couverture immobilière commerciale le long des corridors logistiques. Les produits météorologiques agricoles gagnent en pertinence à mesure que les régimes de sécheresse et d'inondation s'intensifient, ajoutant de la diversité aux primes sur le marché de l'assurance de biens et de responsabilité en Afrique du Sud. Les segments spécialisés maritime et aviation bénéficient des activités portuaires de Durban et du Cap qui canalisent les flux commerciaux régionaux. La trajectoire robuste de la responsabilité civile reflète une sensibilisation accrue aux litiges et un contrôle réglementaire renforcé, incitant les entreprises ayant des opérations pilotées par l'IA à rechercher des extensions de polices sur mesure.

Par Canal de Distribution : Les Courtiers en Tête Tandis que le Numérique Perturbe le Marché

Les courtiers ont maintenu 44,85 % des flux de primes en 2025, soulignant leur rôle dans la structuration de couvertures d'entreprise complexes et le conseil aux family offices. La profondeur des relations, le plaidoyer en matière de sinistres et l'expertise en conformité renforcent leur ancrage au sein du marché de l'assurance de biens et de responsabilité en Afrique du Sud. Les agrégateurs numériques et les InsurTechs, en expansion à 4,48 % par an, grignotent les lignes banalisées telles que l'assurance automobile et les gadgets grâce à des devis instantanés et une tarification comportementale. La bancassurance continue de réaliser des ventes croisées via des applications bancaires mobiles intégrées, tandis que les agents se modernisent grâce à des outils de gestion de la relation client et des moteurs de devis en temps réel.

L'assurance intégrée émerge comme la voie la plus perturbatrice en insérant une couverture optionnelle à l'étape du paiement des achats en ligne. Les consommateurs optent pour la commodité et des micro-primes transparentes, contournant ainsi efficacement les coûts d'acquisition traditionnels. Les assureurs répondent en adoptant des architectures API ouvertes qui intègrent leurs produits dans les écosystèmes des détaillants, des compagnies aériennes et des fintechs. Le mix de distribution pivote donc vers des stratégies omnicanales qui associent la complexité du produit au bon conseil ou à la rapidité numérique.

Par Type de Client : La Domination des Particuliers Face à l'Accélération des PME

Les particuliers ont généré 55,10 % des primes de 2025, soutenus par la couverture automobile obligatoire et la hausse de la richesse des ménages. Les outils numériques facilitent la comparaison des prix, et les remises basées sur le comportement récompensent les bonnes pratiques, améliorant les taux de fidélisation et de vente croisée. Les PME, progressant à un TCAC de 5,23 %, reflètent une sensibilisation accrue aux risques liés aux délestages, aux cyberattaques et aux perturbations de la chaîne d'approvisionnement. Des polices forfaitaires simplifiées attirent les primo-acheteurs à la recherche d'une couverture combinée pour les risques immobiliers, de responsabilité civile et d'interruption d'activité.

Les grandes entreprises nécessitent des programmes sur mesure combinant des polices locales avec des libellés maîtres multinationaux, notamment pour les projets transfrontaliers. Les entités du secteur public souscrivent des couvertures catastrophe et terrorisme pour protéger les services essentiels. Les micro-entreprises et les ménages à faibles revenus restent sous-assurés en dehors des plans funéraires, bien que le soutien réglementaire aux produits inclusifs pourrait libérer une demande latente, élargissant ainsi le marché de l'assurance de biens et de responsabilité en Afrique du Sud.

Par Ligne de Risque : La Force Commerciale Équilibre la Croissance Personnelle

Les lignes commerciales ont détenu 57,10 % de la part des revenus en 2025, ancrées par des portefeuilles complexes de responsabilité civile, d'ingénierie et d'immobilier pour les groupes miniers, manufacturiers et logistiques. Les pressions liées aux rapports ESG stimulent la couverture des impacts climatiques et sociaux, tandis que les complexités de la chaîne d'approvisionnement nécessitent des solutions d'interruption d'activité contingente. Les lignes personnelles affichent un TCAC soutenu de 6,32 % à mesure que les consommateurs à revenus intermédiaires ajoutent des polices habitation, contenu et voyage. La télématique et le signalement des sinistres par smartphone améliorent la commodité, améliorant les scores de satisfaction.

La vente croisée entre les lignes personnelles et commerciales s'accélère à mesure que les entrepreneurs regroupent les actifs de véhicules et de petites entreprises sous des tableaux de bord unifiés. Les institutions exploitent les lacs de données pour affiner la segmentation, soutenant une sélection rentable des risques extrêmes. Le mix de risques équilibré stabilise la volatilité globale pour les assureurs actifs dans les deux segments du marché de l'assurance de biens et de responsabilité en Afrique du Sud.

Analyse Géographique

Le Gauteng contribue à 44,95 % des primes nationales en 2025, porté par le corridor économique Johannesburg-Pretoria et une forte concentration de sièges sociaux d'entreprises. Les activités avancées de services financiers stimulent la demande complexe en responsabilité civile et cyber, tandis que les volumes de trafic denses soutiennent les bassins de primes automobiles. Les délestages posent des risques d'interruption disproportionnés pour les centres de données et les fabricants, poussant à la souscription de polices spécialisées pour les équipements et les avenants de temps d'arrêt.

Le Cap-Occidental, avec un TCAC projeté de 3,61 % jusqu'en 2031, bénéficie d'un tourisme revitalisé, de clusters technologiques en croissance et de modernisations portuaires. Les développements résidentiels de grande valeur le long de la côte Atlantique créent des opportunités de lignes personnelles premium. Les inondations côtières et les événements de sécheresse renforcent le besoin de solutions climatiques paramétriques, étendant la portée du marché de l'assurance de biens et de responsabilité en Afrique du Sud dans la province.

La ceinture industrielle du KwaZulu-Natal et le port de Durban stimulent la couverture maritime, cargo et industrie lourde, bien que la reprise après les inondations de 2022 entraîne une révision des prix pour les polices immobilières et d'ingénierie. L'assurance agricole gagne du terrain dans les exploitations de canne à sucre. Le Cap-Oriental voit des investissements dans les énergies renouvelables et l'expansion de l'assemblage automobile, favorisant une protection combinée des biens et des machines. Les provinces intérieures restent tributaires des risques miniers et agro-industriels, mais le financement des corridors d'infrastructure pourrait attirer de nouveaux entrants en tant que spécialistes de niche.

Paysage Concurrentiel

Le marché reste modérément concentré, Santam, Hollard et Old Mutual Insure produisant collectivement plus de 50 % des primes émises en 2024. Santam a affiché un chiffre d'affaires de 1,78 milliard USD, conservant des avantages d'échelle dans la distribution et l'approvisionnement en réassurance. Hollard renforce sa diversification régionale grâce à l'acquisition en cours des unités mozambicaine, botswanaise et zambienne d'Absa, tandis qu'Old Mutual Insure déploie des analyses avancées via son déploiement Sapiens pour affiner la tarification et la détection des fraudes aux sinistres.

Les acteurs nativement numériques tels qu'OUTsurance et Pineapple attirent les jeunes générations avec une intégration via application et des règlements rapides, poussant les acteurs établis à accélérer l'automatisation des processus. Western National Insurance remporte trois prix consécutifs d'Assureur Non-Vie de l'Année dans la catégorie Commerciale en se concentrant sur les partenariats avec les courtiers et un service supérieur, illustrant que l'excellence de niche prospère aux côtés de l'échelle. Les actions réglementaires totalisant 51 millions USD d'amendes en 2024 confirment que les capacités de gouvernance et de conformité sont non négociables pour une croissance durable au sein du marché de l'assurance de biens et de responsabilité en Afrique du Sud.

Les priorités stratégiques comprennent les alliances dans les écosystèmes de télématique, la conception de produits de risque climatique et l'expansion régionale dans les économies d'Afrique australe à forte croissance. Les assureurs capables de combiner des réserves de capital importantes avec des modèles opérationnels centrés sur les données sont bien positionnés pour protéger leurs marges tout en répondant aux attentes émergentes des clients en matière de service transparent et en temps réel.

Leaders du Secteur de l'Assurance de Biens et de Responsabilité en Afrique du Sud

Santam

Hollard

Old Mutual Insure

OUTsurance

Momentum Insure

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Standard Bank Group a déclaré un bénéfice net de 45 milliards ZAR (2,43 milliards USD), avec la branche assurance contribuant à hauteur de 3,3 milliards ZAR (34 millions USD) et les synergies d'intégration de Liberty dépassant 620 millions ZAR.

- Mars 2025 : Old Mutual Insure a sélectionné Sapiens pour un déploiement complet de plateforme de données et d'analyse.

- Février 2025 : Sanlam Limited a annoncé une croissance du bénéfice net par action de 30 à 40 % pour 2024.

- Novembre 2024 : L'Afrique du Sud a déclaré une catastrophe nationale après de graves inondations touchant plusieurs provinces, déclenchant d'importants sinistres catastrophiques immobiliers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-africain de l'assurance dommages comme le total des primes brutes émises pour l'ensemble des couvertures non-vie, automobile, propriétaire occupant, contenu du foyer, propriété commerciale, responsabilité civile, agriculture, marine, aviation et autres lignes spécialisées, souscrites par des assureurs agréés dans le pays. La responsabilité pour blessures ou dommages causés à des tiers est incluse, tandis que la vie, la santé, les retraites, les cessions en réassurance et les primes captives sont exclues.

Exclusion du périmètre : les polices crédit-vie et obsèques restent en dehors de la présente analyse.

Aperçu de la segmentation

- Par Type de Produit

- Assurance Automobile

- Assurance Habitation Propriétaire

- Assurance Contenu Habitation

- Immobilier Commercial

- Responsabilité Civile (Générale, Professionnelle, Administrateurs et Dirigeants)

- Agriculture et Météo

- Maritime, Aviation et Transport

- Par Canal de Distribution

- Courtiers

- Agents

- Banques (Bancassurance)

- Vente Directe aux Consommateurs

- Agrégateurs Numériques et InsurTechs

- Par Type de Client

- Particuliers

- PME

- Grandes Entreprises

- Secteur Public et Entreprises Publiques

- Par Ligne de Risque (Personnelle vs Commerciale)

- Lignes Personnelles

- Lignes Commerciales

- Par Région

- Gauteng

- Cap-Occidental

- KwaZulu-Natal

- Cap-Oriental

- Reste de l'Afrique du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des responsables de souscription, des directeurs des sinistres, des dirigeants de courtage et des fondateurs d'insurtech dans le Gauteng, le Cap-Occidental et le KwaZulu-Natal. Ces discussions ont permis de vérifier les évolutions du mix de distribution, la sévérité moyenne des sinistres et les prochains ajustements réglementaires, comblant ainsi les lacunes laissées par les données publiques.

Recherche documentaire

Nous avons d'abord établi les bases à partir de données ouvertes provenant de la Financial Sector Conduct Authority, des déclarations trimestrielles de la Prudential Authority, des séries macroéconomiques de Statistics South Africa, des documents budgétaires du National Treasury et des fiches d'information de la South African Insurance Association. D&B Hoovers et Dow Jones Factiva ont complété les dépôts de documents d'entreprises et le flux d'actualités, tandis que des revues à comité de lecture sur les pertes NatCat et les publications relatives aux ventes de véhicules neufs ont étoffé les indicateurs de tendance. Ces sources sont données à titre illustratif ; de nombreuses références supplémentaires ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Nous avons combiné une reconstruction descendante des primes brutes émises à partir des dépôts réglementaires avec des contrôles de cohérence ascendants sélectifs sur les répartitions par canal et la prime moyenne par police échantillonnée. Les principaux facteurs comprennent les immatriculations de véhicules neufs, les autorisations de permis de construire, les coûts de réparation ajustés à l'IPC, les ratios de sinistres NatCat, les tendances des commissions de courtage et la pénétration des agrégateurs numériques. Une régression multivariée projette chaque facteur selon des scénarios de base, haussier et baissier ; le scénario pondéré alimente les prévisions sur cinq ans. Les lacunes de données dans les lignes plus petites ont été comblées grâce à des taux de pénétration confirmés par des experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux indicateurs macroéconomiques et aux ratios de sinistres historiques avant une révision par les pairs en deux étapes. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de l'analyse de la taille et de la part de marché de l'assurance dommages en Afrique du Sud de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises diffèrent sur le périmètre des segments, la conversion des devises et la cadence d'actualisation. Notre sélection rigoureuse des variables et notre modélisation annuelle fournissent un point médian équilibré et traçable que les décideurs peuvent reproduire en toute confiance.

Les principaux facteurs d'écart comprennent la prise en compte ou non des compléments accidents corporels, l'inclusion des produits hybrides vie, la suppression des parts des réassureurs et le millésime du taux de change appliqué lors de la conversion.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,72 Md USD (2025) | ���ϲ����� | - |

| 5,32 Md USD (2024) | Regional Consultancy A | Combine les avenants liés à la vie et les prélèvements |

| 5,20 Md USD (2023) | Industry Portal B | Utilise le taux de change de 2021 et omet les résiliations de polices |

| 9,00 Md USD (2025) | Global Consultancy C | Agrège un pool de primes Sub-Saharan plus large avec un TCAC fixe de 6 % |

La comparaison montre que la rigueur de Mordor, l'actualisation en temps opportun et la clarté du périmètre produisent la base de référence la plus fiable pour la planification stratégique P&C en Afrique du Sud.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'assurance de biens et de responsabilité en Afrique du Sud ?

Le marché est évalué à 2,82 milliards USD en 2026 et devrait atteindre 3,35 milliards USD d'ici 2031.

Quelle ligne de produits détient la plus grande part du marché de l'assurance de biens et de responsabilité en Afrique du Sud ?

L'assurance automobile est en tête avec 42,85 % du total des primes émises en 2025.

Quel segment connaît la croissance la plus rapide par canal de distribution ?

Les agrégateurs numériques et les plateformes InsurTech se développent à un TCAC de 4,48 % jusqu'en 2031.

Comment les délestages affectent-ils les sinistres d'assurance ?

Les sinistres liés aux surtensions électriques et aux interruptions connexes ont augmenté de 50 % sur six mois, comprimant significativement les marges de souscription immobilière.

Quelle province devrait connaître la croissance la plus rapide ?

Le Cap-Occidental devrait voir ses primes progresser à un TCAC de 3,61 % entre 2026 et 2031 grâce à la reprise du tourisme et aux projets d'infrastructure.

Qui sont les principaux assureurs dans le secteur de l'assurance de biens et de responsabilité en Afrique du Sud ?

Santam, Hollard et Old Mutual Insure émettent collectivement plus de la moitié des primes nationales, Santam seul affichant un chiffre d'affaires de 33 milliards ZAR en 2024.

Dernière mise à jour de la page le: