Taille et part du marché de l'assurance automobile des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

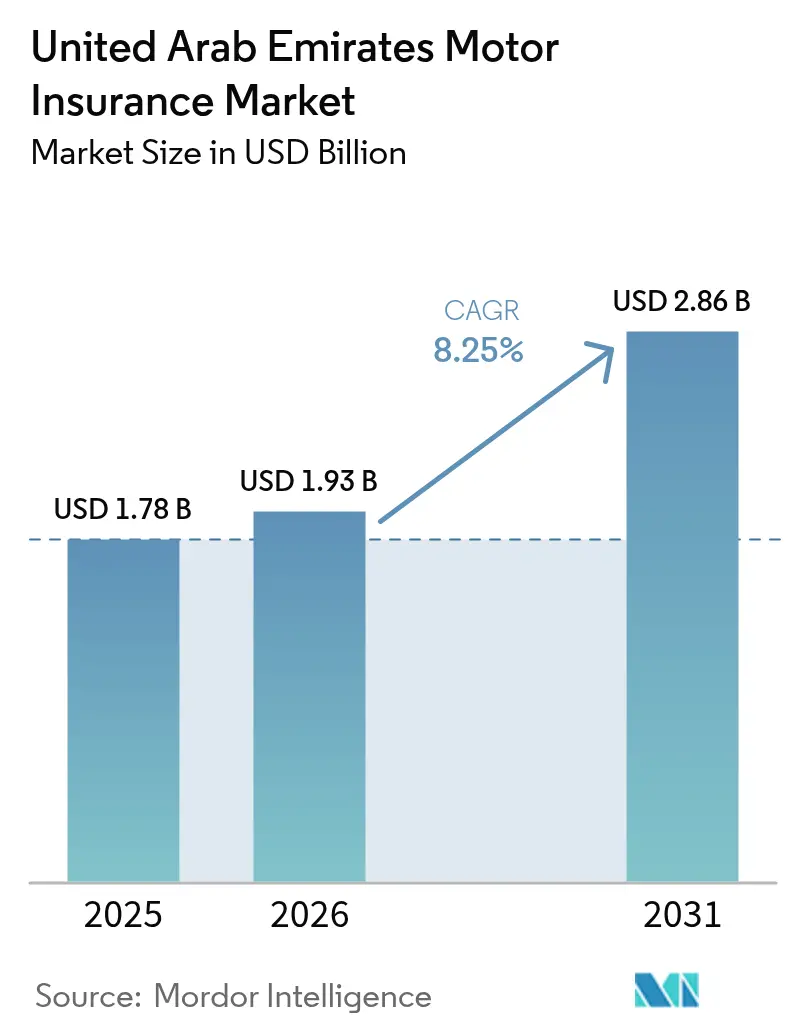

| Taille du marché de l'année de base (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2026) | 1.93 Milliards de dollars |

| Taille du Marché (2031) | 2.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.25% CAGR |

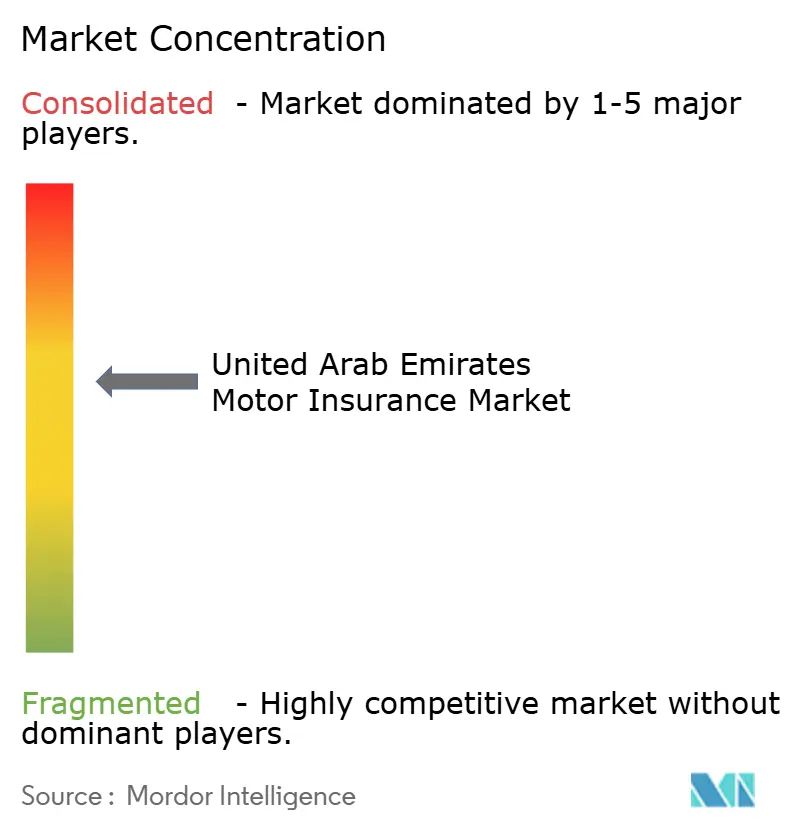

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile des Émirats arabes unis par ���ϲ�����

La taille du marché de l'assurance automobile des Émirats arabes unis devrait passer de 1,78 milliard USD en 2025 à 1,93 milliard USD en 2026 et atteindre 2,86 milliards USD d'ici 2031 à un TCAC de 8,25 % sur 2026-2031.

La trajectoire de croissance repose sur l'application systématique de la responsabilité civile tiers lors de l'immatriculation et du renouvellement, sur une révision tarifaire liée au climat qui oriente les portefeuilles vers la couverture tous risques, et sur l'intégration numérique qui réduit le délai de devis et de souscription à moins d'une minute sur les principales plateformes. La prise de conscience des risques à la suite des inondations d'avril 2024 a accéléré un glissement durable des polices uniquement responsabilité civile tiers vers la couverture tous risques incluant les risques naturels, et les assureurs ont ajouté des déclencheurs paramétriques pour accélérer le règlement lors d'épisodes de fortes pluies. L'économie de la distribution évolue à mesure que les agrégateurs et les canaux intégrés élargissent leur portée auprès des acheteurs jeunes et sensibles aux prix, même si la réglementation des courtiers exige désormais la remise directe des primes aux assureurs afin de réduire le risque de contrepartie. Le triage des sinistres assisté par IA, l'identité numérique pour l'émission instantanée de polices, et les innovations produits telles que les polices automobiles paramétriques améliorent l'expérience client et accélèrent les cycles de trésorerie pour les assureurs. Les principaux assureurs publient également des résultats records grâce à des règlements plus rapides et à une souscription plus rigoureuse, confirmant que le marché de l'assurance automobile des Émirats arabes unis est passé d'une simple croissance des primes à une rentabilité disciplinée et soutenue par la technologie.

Principaux enseignements du rapport

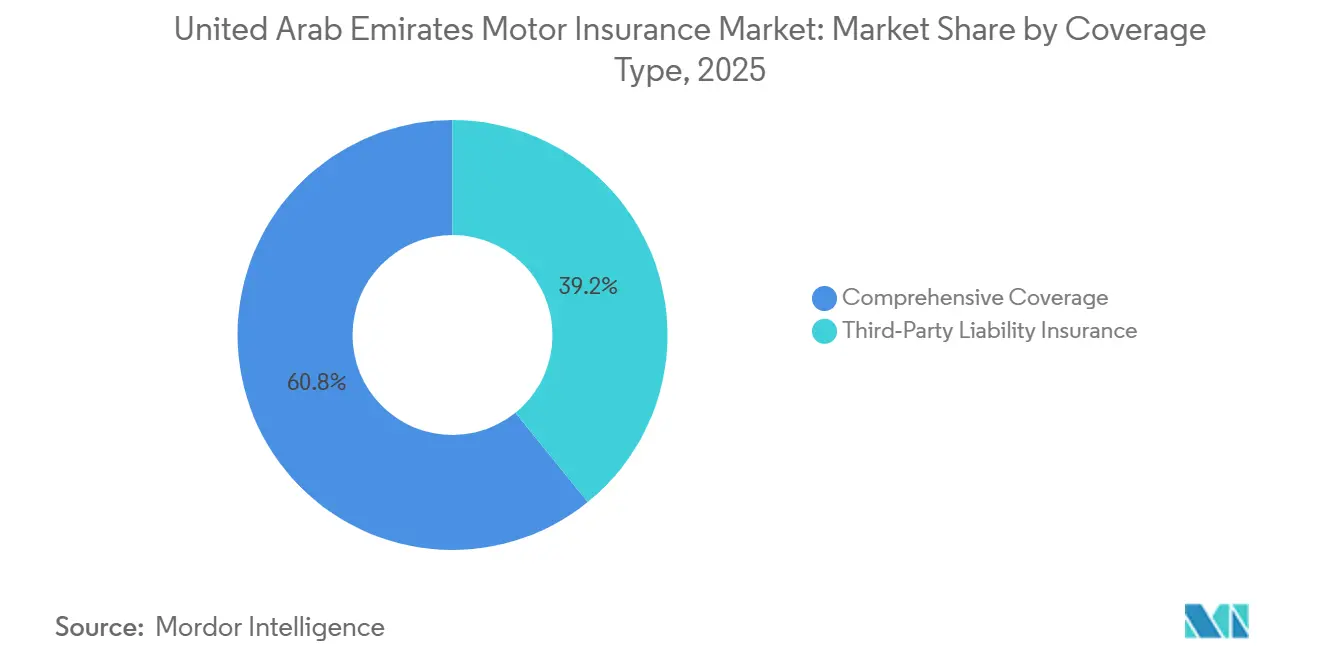

- Par type de couverture, les polices tous risques ont représenté 60,84 % de la taille du marché de l'assurance automobile des Émirats arabes unis en 2025 et devraient croître à 8,78 % jusqu'en 2031, reflétant une préférence durable post-inondation pour une protection élargie incluant les risques naturels.

- Par canal de distribution, les agents et courtiers d'assurance ont détenu 60,46 % de la taille du marché de l'assurance automobile des Émirats arabes unis en 2025, tandis que les agrégateurs et portails de comparaison ont affiché la trajectoire la plus rapide à 11,62 % sur 2026 à 2031, grâce aux API réglementées permettant des devis instantanés et une souscription avec identité vérifiée.

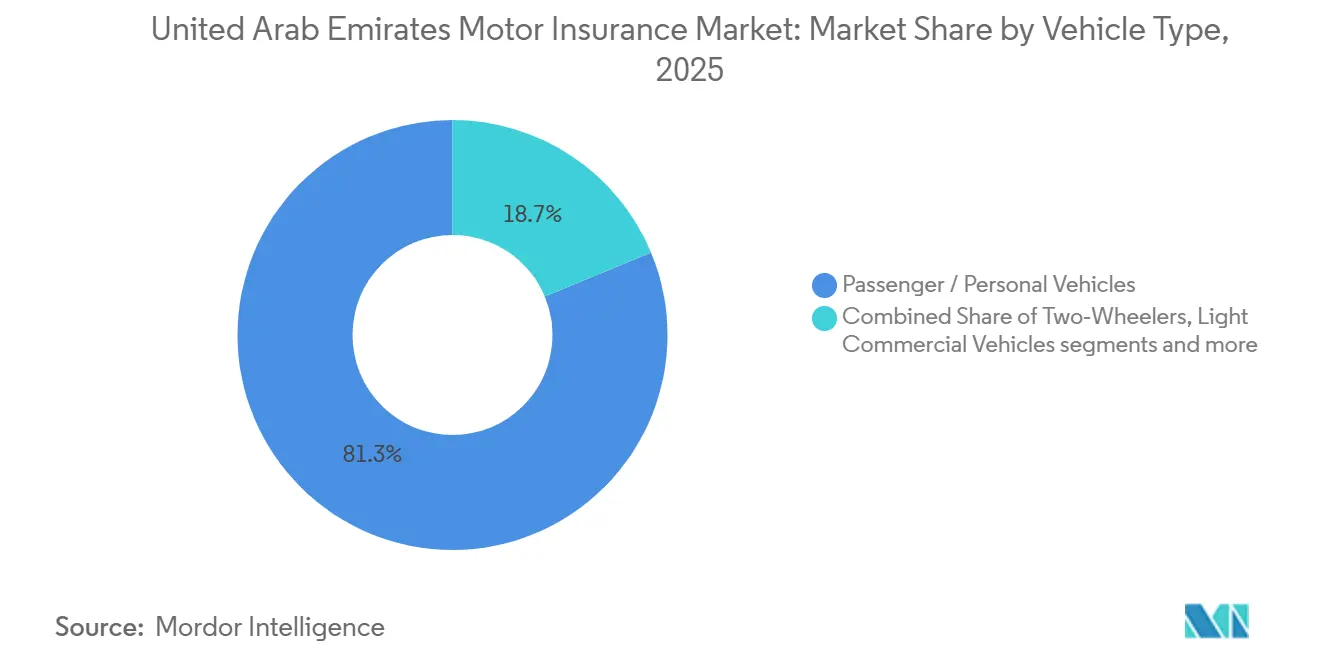

- Par type de véhicule, les voitures particulières ont représenté 81,27 % de la part de marché de l'assurance automobile des Émirats arabes unis en 2025, tandis que les véhicules commerciaux, comprenant les véhicules utilitaires légers et les poids lourds, devraient se développer à un TCAC de 9,14 % jusqu'en 2031 à mesure que les flottes de plateformes et les cas d'usage de mobilité avancée se développent.

- Par ancienneté du véhicule, les véhicules d'occasion représentaient 63,58 % de la taille du marché de l'assurance automobile des Émirats arabes unis en 2025 et devraient progresser à un TCAC de 9,74 % jusqu'en 2031, aidés par les préférences d'accessibilité et l'attachement croissant à la couverture tous risques dans les zones exposées aux inondations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Application obligatoire de la responsabilité civile tiers lors de l'immatriculation et du renouvellement | +1.8% | National, contrôles renforcés à Dubaï, Abou Dhabi, Charjah | Court terme (≤ 2 ans) |

| La prise de conscience des risques d'inondation post-2024 soutient la demande de couverture tous risques | +2.1% | National, élevé dans les zones côtières et adjacentes aux oueds | Moyen terme (2-4 ans) |

| Distribution par courtiers à grande échelle avec devis et émission numériques plus rapides | +1.2% | National, concentré à Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Exigences de financement automobile pour une couverture complète sur les véhicules financés | +1.0% | National, traction précoce dans les principaux pôles automobiles | Court terme (≤ 2 ans) |

| Couverture B2B intégrée avec les flottes de covoiturage et de logistique | +0.9% | Cœur de Dubaï avec expansion dans les corridors d'Abou Dhabi et de Charjah | Moyen terme (2-4 ans) |

| Systèmes ADAS des constructeurs automobiles et données connectées permettant une tarification différenciée | +0.7% | National, piloté par les zones pilotes et les cohortes de véhicules connectés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Distribution par courtiers à grande échelle avec des vitesses croissantes de devis et d'émission numériques

Les courtiers restent le canal le plus important en termes de part, et cette position est soutenue par un service multilingue et des besoins de conseil auprès d'une base d'expatriés diversifiée qui valorise l'orientation sur les options et les avenants. Le canal se numérise à mesure que les régulateurs exigent des courtiers qu'ils remettent les primes directement aux assureurs et fixent des normes de réponse pour le soutien aux sinistres, ce qui supprime les délais de flottement et comprime les délais du devis à la souscription. L'intégration ouverte avec les assureurs et l'identité numérique biométrique ont permis la récupération instantanée de devis et l'émission de polices en quasi temps réel sur les plateformes des assureurs ainsi que sur les portails d'agrégateurs, ce qui attire de nouveaux acheteurs et améliore la conversion. Les grandes plateformes en ligne ont signalé des volumes de polices à sept chiffres et des bases d'utilisateurs de plusieurs millions, ce qui illustre comment la transparence des prix et la rapidité ont élargi le bassin adressable pour les produits automobiles aux Émirats arabes unis. À mesure que l'origination numérique augmente, les assureurs mettent l'accent sur les sinistres assistés par IA et les services post-souscription pour défendre les marges dans un environnement de tarification plus transparent tout en préservant les avantages consultatifs des relations avec les courtiers.

Exigences liées au financement automobile pour une couverture complète sur les véhicules financés

Le financement bancaire et concessionnaire pour les nouveaux achats exige généralement une couverture tous risques avec le prêteur désigné comme bénéficiaire en cas de sinistre, ce qui verrouille l'attachement à l'assurance et stabilise la demande à travers les cycles. Ce lien est visible dans les données sur les prix à la consommation, où l'inflation a diminué dans les coûts de transport tandis que l'assurance et les services financiers ont affiché une tarification ferme liée à la couverture contractuelle en 2025. À mesure que les véhicules électriques gagnent du terrain, le même lien de couverture financière garantit un attachement tous risques car les prêteurs protègent des valeurs unitaires plus élevées et les composants de batterie grâce à une couverture plus large que la responsabilité civile tiers. Les assureurs développent des offres spécifiques aux véhicules électriques en collaboration avec les constructeurs automobiles et les concessionnaires pour aligner les caractéristiques de couverture, le soutien routier et la notation des risques basée sur les données, ciblant une fréquence de sinistres plus faible sur les cohortes de nouvelles technologies de sécurité. L'effet combiné est un pipeline fiable de polices tous risques liées aux véhicules financés, ce qui soutient la qualité et la persistance des primes sur le marché de l'assurance automobile des Émirats arabes unis.

La couverture automobile B2B intégrée avec les plateformes de covoiturage et de logistique élargit l'adoption par les flottes

Les plateformes de mobilité ont intégré la couverture commerciale dans l'intégration, de sorte que les chauffeurs partenaires souscrivent une protection conforme lors de l'inscription, ce qui limite les fuites et accélère l'activation des flottes. Les portefeuilles numériques et les micro-déductions par trajet rationalisent la collecte des primes pour les chauffeurs de l'économie à la demande, et le même modèle s'applique aux flottes logistiques qui recherchent une facturation consolidée et une tarification prévisible. Les pilotes autonomes lancés à Dubaï dans le cadre d'un programme de robotaxi ont nécessité des structures de responsabilité sur mesure qui déplacent l'accent de la négligence du conducteur vers les performances des logiciels et des capteurs, ce qui a conduit à des arrangements de co-souscription avec les principaux assureurs. À mesure que ces programmes s'étendent et que les volumes des plateformes augmentent, la couverture B2B intégrée accroît la part commerciale du marché de l'assurance automobile des Émirats arabes unis tout en accentuant le défi de la tarification technique pour les cycles d'utilisation urbains. Les assureurs répondent avec la télématique, des tableaux de bord de performance des flottes et des niveaux de service négociés pour maintenir les coûts de sinistres et les temps d'arrêt sous contrôle à mesure que l'utilisation s'intensifie.

Les systèmes ADAS des constructeurs automobiles et les données connectées permettent une tarification différenciée et une fréquence réduite

Les véhicules connectés et les systèmes avancés d'aide à la conduite améliorent le profilage des risques en fournissant des signaux validés sur la vitesse, le freinage, le nombre de trajets et les alertes, ce qui permet aux assureurs de récompenser les cohortes plus sûres et de décourager les comportements risqués. Les premiers pilotes basés sur l'utilisation aux Émirats arabes unis montrent que la conduite sécurisée mesurable peut débloquer des réductions de primes significatives dans le cadre de programmes surveillés, et les assureurs ont signalé un fort intérêt des clients lié à une notation transparente et à des tableaux de bord d'applications mobiles. Les constructeurs automobiles standardisent également les systèmes ADAS dans les modèles populaires qui arrivent désormais dans les showrooms des Émirats arabes unis, et ils signalent des baisses significatives dans certains types de sinistres à faible vitesse pour les véhicules équipés de ces suites de sécurité. Les nouveaux entrants dans les véhicules électriques compacts proposent des mises à jour à distance qui affinent les algorithmes de sécurité tout au long de la vie d'un véhicule, ce qui ouvre la voie à une révision tarifaire à moyen terme lorsque la télématique confirme l'amélioration des signaux de risque. Parallèlement aux données des véhicules, l'analyse géospatiale de fournisseurs locaux cartographie désormais l'exposition au climat et au vol à haute résolution, ce qui soutient la tarification au niveau du code postal et a montré des améliorations des ratios de sinistres pour les adoptants.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'inflation des pièces importées et de la main-d'œuvre élève les coûts et la gravité des réparations | -0.5% | National, plus aigu là où se concentrent les véhicules haut de gamme et les véhicules électriques | Court terme (≤ 2 ans) |

| La transparence des prix sur les agrégateurs comprime les marges techniques | -0.3% | National, plus visible dans les grands marchés urbains d'agrégateurs | Moyen terme (2-4 ans) |

| Durcissement de la réassurance et conditions plus strictes pour les risques naturels après 2024 | -0.4% | National, avec des alternatives de marché de capitaux explorées par les pôles | Moyen terme (2-4 ans) |

| Les frictions liées au consentement aux données et à la vie privée ralentissent le déploiement de la télématique | -0.2% | National, avec des contrôles plus stricts dans certaines zones franches | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'inflation des pièces importées et de la main-d'œuvre élève le coût moyen et la gravité des réparations

L'inflation des matières premières, la hausse des salaires et une forte part d'importation pour les pièces détachées se combinent pour pousser les coûts moyens de réparation à la hausse, pesant sur la gravité et forçant les assureurs à répercuter les augmentations lors du renouvellement. Les Émirats arabes unis dépendent des chaînes d'approvisionnement mondiales pour la plupart des composants, ce qui lie l'économie aux cycles du fret et des matériaux ainsi qu'aux taux de change. Les véhicules électriques ajoutent de la complexité car le remplacement des batteries et la manipulation haute tension nécessitent des centres certifiés, et le transport vers des garages agréés par la marque peut augmenter le total des sinistres même pour des incidents mineurs. Pour améliorer les résultats, les assureurs élargissent les réseaux de réparation directe avec des taux de main-d'œuvre négociés et un accès aux pièces d'origine pour raccourcir les délais de cycle et réduire les fuites. Ces éléments se poursuivent en 2026, l'inflation se modérant désormais dans les données officielles, tandis que les coûts de réparation unitaires restent structurellement plus élevés que les niveaux d'avant 2024, ce qui maintient ce frein pertinent pour le marché de l'assurance automobile des Émirats arabes unis.

Les frictions liées au consentement aux données et à la vie privée ralentissent le déploiement de l'assurance basée sur l'utilisation et de la télématique

Les programmes de télématique et d'assurance basée sur l'utilisation dépendent d'un consentement clair, de contrôles de stockage rigoureux et d'une transparence dans la logique de notation pour répondre aux attentes réglementaires en matière de décisions automatisées. Le cadre des Émirats arabes unis est centré sur des options explicites pour le traitement des données personnelles et le stockage sur site, et il exige une gouvernance robuste lorsque les modèles influencent la tarification ou l'éligibilité, ce qui ajoute du temps et des coûts aux déploiements de programmes. Les assureurs qui ont agi en premier ont investi dans une infrastructure de données sur site et des tableaux de bord clients qui expliquent la notation des trajets pour encourager l'adoption et répondre aux préoccupations en matière de confidentialité. L'adoption est en hausse mais en deçà des projections les plus optimistes pour 2026, car une part notable de clients hésite à partager des données de localisation, ce qui rend les incitations et des contrôles clairs essentiels. Au fil du temps, à mesure que les flux de consentement s'améliorent et que la valeur est démontrée par des primes plus basses pour une conduite sécurisée, la contribution de l'assurance basée sur l'utilisation au marché de l'assurance automobile des Émirats arabes unis est susceptible de croître à partir d'une base modeste.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de couverture : Dominance de la couverture tous risques après la prise de conscience des inondations

La couverture tous risques a représenté 60,84 % de la part de marché de l'assurance automobile des Émirats arabes unis en 2025, et la taille du marché de l'assurance automobile des Émirats arabes unis liée à cette couverture devrait se développer à un TCAC de 8,78 % sur 2026 à 2031, les acheteurs privilégiant la protection contre les risques naturels après les inondations de 2024 [1]Munich Re, "Pertes dues aux catastrophes naturelles 2024," Centre médias de Munich Re, munichre.com. L'événement d'avril 2024 a conduit à une réévaluation durable des emplacements de garages, des parkings souterrains et des quartiers en zone basse, ce qui a déplacé les préférences des polices uniquement responsabilité civile tiers vers des polices tous risques incluant la couverture des inondations et des infiltrations d'eau dans les zones sensibles aux risques. Les assureurs ont renforcé la confiance en documentant un taux d'acceptation élevé et un règlement rapide des sinistres automobiles liés aux inondations en 2024, ce qui a amélioré la rétention tout au long de 2025 et soutenu un attachement plus large aux avenants tous risques lors du renouvellement. L'innovation produit s'est également accélérée avec des avenants paramétriques déclenchés par des précipitations mesurées ayant obtenu l'approbation réglementaire, offrant aux clients un chemin de paiement plus rapide et automatisé pour des événements météorologiques clairement définis. Ensemble, ces dynamiques sont intégrées de manière globale comme ancre de la qualité du portefeuille pour 2026 et au-delà, soutenues par une meilleure analyse des événements et des orientations des réassureurs sur les sous-limites et les franchises qui équilibrent protection et efficacité du capital.

La responsabilité civile tiers reste le minimum légal et continue d'ajouter des polices à mesure que la vérification lors de l'immatriculation et du renouvellement s'intègre dans le flux de travail standard à travers les Émirats, améliorant la conformité et stabilisant les flux de primes pour les assureurs. La croissance de la responsabilité civile tiers en 2026 reflète à la fois l'application des politiques et les besoins des conducteurs sensibles aux prix, bien qu'elle ne couvre pas les dommages au propre véhicule de l'assuré lors d'événements météorologiques ou de collisions, ce qui préserve l'écart de demande que la couverture tous risques comble dans les districts touchés par les inondations. Les assureurs appliquent également des incitations à la conduite sécurisée et des sinistres numériques pour maintenir l'attractivité de la couverture tous risques dans les cohortes à budget contraint, et des études de cas publiées montrent des réductions des délais de cycle et une satisfaction client élevée là où le triage par IA soutient le traitement direct. La taille du marché de l'assurance automobile des Émirats arabes unis pour la couverture tous risques est donc soutenue à la fois par des primes unitaires plus élevées là où les risques naturels sont pertinents et par un attachement accru parmi les propriétaires de véhicules d'occasion qui ont vu de première main les expériences de sinistres de leurs voisins en 2024. À mesure que les réassureurs affinent leur appétit et leur tarification pour l'exposition liée à l'eau, les assureurs calibrent les avenants et les niveaux de franchise pour maintenir l'accessibilité, une approche qui préserve la croissance tout en maintenant la solvabilité alignée sur les attentes des superviseurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : La montée en puissance des agrégateurs remodèle l'économie d'acquisition

Les agents et courtiers d'assurance ont détenu 60,46 % de la distribution en 2025, et la pertinence du canal est renforcée par un service multilingue, des conseils sur les sinistres et des orientations sur les avenants qui comptent pour les acheteurs expatriés diversifiés. Les agrégateurs et portails de comparaison ont affiché la croissance la plus rapide à un TCAC de 11,62 % sur 2026 à 2031, grâce aux API en temps réel et à l'identité numérique qui ont comprimé le délai du devis à la souscription à moins d'une minute pour les risques standard sur les principales plateformes. L'échelle des plateformes est visible dans les indicateurs publics partagés par l'un des plus grands agrégateurs, qui signale plus d'un million de polices cumulées et plusieurs millions d'utilisateurs actifs aux Émirats arabes unis. Le résultat combiné est un entonnoir supérieur plus efficace pour le marché de l'assurance automobile des Émirats arabes unis, où les canaux numériques représentent désormais une part croissante des nouvelles affaires tandis que les courtiers maintiennent un rôle central dans le conseil sur les avenants complexes et le soutien aux sinistres. La transparence des prix sur les agrégateurs continue de pousser les assureurs vers la différenciation par le service et la rapidité des sinistres comme moyen de protéger les marges malgré une tarification technique plus serrée.

Sur la période de prévision, les flux directs et via agrégateurs continueront probablement d'augmenter à mesure que les assureurs investissent dans des parcours numériques en propre et développent des partenariats intégrés dans les écosystèmes de mobilité. La taille du marché de l'assurance automobile des Émirats arabes unis captée par l'origination numérique est donc positionnée pour augmenter, aidée par une friction réduite et une vérification instantanée qui élimine la révision manuelle pour les risques standard. La collaboration assureur-courtier reste essentielle pour les comptes complexes et pour résoudre rapidement les litiges de sinistres, ce qui maintient un modèle omnicanal hybride. Les assureurs qui alignent l'économie des canaux sur la valeur vie client et l'expérience sinistres peuvent compenser la pression sur les marges des agrégateurs par une rétention plus élevée et la vente croisée de produits affinitaires. Le secteur de l'assurance automobile des Émirats arabes unis continuera de mêler conseil relationnel et rapidité des plateformes, ancré par des règles cohérentes pour les courtiers et un échange de données sécurisé.

Par type de véhicule : L'électrification des flottes accélère la croissance commerciale

Les voitures particulières représentaient 81,27 % de l'exposition par nombre d'unités en 2025, tandis que les véhicules commerciaux, composés de véhicules utilitaires légers et de poids lourds, forment une base plus petite mais devraient croître à un TCAC de 9,14 % jusqu'en 2031 à mesure que le covoiturage, la logistique et les pilotes autonomes se développent dans les grandes métropoles. La couverture intégrée dans les plateformes de mobilité et les remises négociées sur les flottes génèrent une échelle qui attire davantage de véhicules commerciaux dans le pool assuré, et les pilotes autonomes nécessitent une responsabilité sur mesure qui transfère le risque aux performances des logiciels et du matériel. La taille du marché de l'assurance automobile des Émirats arabes unis attribuable aux catégories commerciales devrait se développer plus rapidement que les lignes de véhicules particuliers jusqu'en 2031 à mesure que les plateformes et la logistique continuent de se développer. Les constructeurs automobiles déploient également les systèmes ADAS sur toutes les finitions, ce qui peut atténuer la fréquence dans certains types d'accidents pour les lignes de véhicules particuliers et commerciaux, et cela soutient la révision tarifaire des assureurs là où les données de comportement et de sinistres confirment l'amélioration des risques. À mesure que la pénétration des véhicules électriques augmente à partir d'une base faible, la couverture des batteries et des composants reste un point focal pour la souscription et les sinistres, en particulier pour les véhicules utilisés dans des cycles d'utilisation urbains intensifs.

Les stratégies de produits et de tarification pour les flottes mettent l'accent sur la télématique, les tableaux de bord de performance et les réseaux de réparation contrôlés pour contenir les temps d'arrêt et les coûts. Des options paramétriques pour l'exposition à l'eau et les risques liés aux conditions météorologiques sont en cours de pilotage, ce qui peut convenir aux flottes qui ont besoin de flux de trésorerie prévisibles pour des événements graves mais bien définis. Les assureurs qui intègrent des données géospatiales granulaires dans la souscription peuvent affiner la tarification commerciale par corridor et heure de la journée, améliorant la sélection au sein du marché de l'assurance automobile des Émirats arabes unis. À mesure que les fonctionnalités autonomes progressent et que les zones pilotes s'élargissent, les cadres de responsabilité évolueront et impliqueront probablement les garanties des constructeurs automobiles pour les comportements logiciels qui affectent les hypothèses de souscription. Ce changement crée de nouvelles opportunités pour les assureurs spécialisés et les partenariats dans la chaîne de valeur des véhicules et de la technologie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par ancienneté du véhicule : La dominance des véhicules d'occasion reflète les pressions d'accessibilité

Les véhicules d'occasion représentaient 63,58 % de l'exposition en 2025 et devraient croître à un TCAC de 9,74 % jusqu'en 2031, leur conférant le momentum le plus élevé par tranche d'âge au sein du marché de l'assurance automobile des Émirats arabes unis. Les inondations d'avril 2024 ont matériellement modifié le comportement des acheteurs dans les cohortes de véhicules plus anciens, conduisant à un attachement plus fort aux avenants tous risques là où les propriétaires ont pesé le risque de perte totale par rapport à la prime supplémentaire, et les principaux assureurs takaful ont documenté un règlement rapide des sinistres liés aux inondations qui a renforcé la confiance dans une couverture plus large. Le financement de nouveaux achats reste une condition non négociable pour de nombreux acheteurs car les prêteurs exigent que l'assureur désigne le financier comme bénéficiaire en cas de sinistre, ce qui stabilise la demande de couverture complète lors des fenêtres de renouvellement. Ces tendances maintiennent la qualité des primes de la taille du marché de l'assurance automobile des Émirats arabes unis dans les segments neufs et d'occasion, la couverture tous risques restant centrale pour la protection des risques dans les districts sensibles aux inondations.

Les assureurs gèrent l'inflation des réparations pour les véhicules plus anciens en élargissant les réseaux de réparation directe qui plafonnent les taux de main-d'œuvre et garantissent des pièces d'origine, ce qui réduit les délais de cycle et les fuites et a été mis en avant par les grands assureurs dans leurs communications de 2025. Les avenants de réparation en agence gagnent du terrain parmi les propriétaires de véhicules d'occasion qui souhaitent des garages agréés et des techniciens formés en usine, et les assureurs combinent ces avenants avec une assistance routière et des véhicules de courtoisie pour protéger la mobilité pendant les réparations. Les programmes basés sur l'utilisation et les véhicules connectés aident également à aligner la prime sur l'exposition pour les véhicules d'occasion à faible kilométrage, et les assureurs publient des tableaux de bord orientés clients qui expliquent la notation des trajets et les contrôles des données pour encourager l'adoption dans le cadre de consentement des Émirats arabes unis. Pour les véhicules neufs, les systèmes ADAS et les fonctionnalités connectées réduisent certains types de collisions à faible vitesse et soutiennent une tarification compétitive pour les cohortes plus sûres tout en préservant les fonctionnalités de remboursement intégral grâce à des options zéro dépréciation sur les pièces dans les premières années. La part de marché de l'assurance automobile des Émirats arabes unis des véhicules d'occasion devrait rester élevée jusqu'en 2031, les options de paiement échelonné, des caractéristiques de produits plus claires et des sinistres numériques plus rapides maintenant la protection accessible pour les propriétaires sensibles aux prix sous une surveillance réglementaire cohérente.

Analyse géographique

Le marché de l'assurance automobile des Émirats arabes unis est national dans sa portée et réglementé dans le cadre d'un seul cadre de supervision, mais le mix produit et la tarification technique varient selon l'émirat en raison des différences de densité urbaine, de plateformes de mobilité et d'infrastructure. Dubaï et Abou Dhabi ancrent les plus grands pools de primes en 2026, avec des pilotes autonomes et le covoiturage électronique façonnant la demande d'avenants commerciaux et de structures de responsabilité avancées liées aux logiciels et aux capteurs. L'utilisation des agrégateurs et l'émission instantanée de polices sont plus répandues dans les grandes zones métropolitaines où l'identité numérique et les intégrations API font partie intégrante des transactions, et cela soutient une croissance plus rapide de l'origination en ligne. Dans tout le pays, l'application cohérente et la vérification centralisée poussent la conformité à la responsabilité civile tiers à des niveaux quasi universels lors de l'immatriculation et du renouvellement, ce qui stabilise la base de croissance des primes. Sur la période de prévision, la taille du marché de l'assurance automobile des Émirats arabes unis dans les Émirats métropolitains est soutenue par les flottes de plateformes, les segments de luxe et les produits basés sur les données qui augmentent les primes moyennes par police.

Charjah et les Émirats du Nord montrent un attachement croissant à la couverture tous risques à mesure que les investissements liés au climat et la sensibilisation des clients intègrent le risque d'inondation dans les conversations sur la tarification. La densité de véhicules d'occasion est élevée dans ces marchés, et l'acquisition numérique augmente là où les agrégateurs proposent des options tous risques à prix compétitif avec des avenants vérifiés et des caractéristiques de service. L'amélioration de la transparence des sinistres et la réduction des délais de règlement, publiées par plusieurs grands assureurs, ont renforcé la confiance, notamment après que les sinistres liés aux inondations de 2024 ont été réglés à des taux d'acceptation élevés par les opérateurs takaful et conventionnels. Pour 2026 et au-delà, la taille du marché de l'assurance automobile des Émirats arabes unis dans ces Émirats devrait se développer à mesure que la distribution devient plus pratique et que les caractéristiques des produits s'alignent sur les risques locaux. La collaboration entre les assureurs et les réseaux de réparation locaux continuera d'être importante car l'accès aux pièces et la capacité de main-d'œuvre contraignent les délais de cycle des sinistres lors des pics d'événements.

La surveillance réglementaire et l'application s'appliquent uniformément à l'échelle nationale, et 2026 a apporté des actions de supervision visibles sur la solvabilité et la conduite qui soulignent la solidité du capital comme objectif politique. Le règlement clarifie les normes de conduite pour les courtiers, la remise des primes et les délais de sinistres, ce qui améliore la protection des clients et réduit le risque de contrepartie. À mesure que les assureurs augmentent leurs investissements dans les données, les sinistres par IA et le stockage sur site pour se conformer aux exigences de consentement, le marché de l'assurance automobile des Émirats arabes unis peut déployer des options basées sur l'utilisation et paramétriques avec une gouvernance plus claire. L'innovation en matière de produits et de tarification restera la plus visible dans les grands Émirats en raison de l'échelle, bien que l'uniformité réglementaire garantisse que les avantages se diffusent à l'échelle nationale avec un court décalage. Le résultat global est une croissance nationale régulière avec des avancées numériques menées par les métropoles et un accès plus large à la protection tous risques dans tous les Émirats.

Paysage concurrentiel

Le marché de l'assurance automobile des Émirats arabes unis est modérément fragmenté et dirigé par des assureurs de grande envergure disposant d'un capital solide et d'investissements technologiques importants, tandis qu'une longue traîne de joueurs de taille moyenne se concurrence par un positionnement de niche et une rapidité numérique. Les principales entreprises ont publié des résultats records en 2025 et ont mis en avant les sinistres pilotés par IA, la révision tarifaire des portefeuilles et une distribution disciplinée comme moteurs d'une rentabilité améliorée, ce qui fixe un niveau élevé pour les niveaux de service en 2026. Les opérateurs takaful ont affiché une croissance à deux chiffres et maintenu de solides notations de solidité financière, renforçant l'attrait des structures conformes à la charia pour les particuliers et les entreprises qui souhaitent le partage des bénéfices et des filtres éthiques. Les nouveaux entrants ont introduit des polices paramétriques et activées par Web3 qui automatisent le règlement lorsque des déclencheurs vérifiés sont atteints, réduisant à la fois les coûts et les délais de cycle, et ces produits ont obtenu l'approbation réglementaire aux Émirats arabes unis [2]Liva Insurance, "Approbation de l'assurance automobile paramétrique et Web3," Actualités Liva Insurance, liva.ae. Les assureurs signalent également une solvabilité bien au-dessus des seuils minimaux, ajoutant de la résilience aux portefeuilles qui incluent désormais plus de risques exposés au climat qu'avant 2024.

Les partenariats stratégiques sont au cœur de la distribution et de la modernisation des sinistres en 2026. Les grands agrégateurs fournissent une portée et une transparence des prix qui élargissent le haut de l'entonnoir, tandis que les assureurs intègrent leurs moteurs de devis et la vérification d'identité pour souscrire des polices en moins d'une minute, lorsque le risque est standard. Les partenariats avec les plateformes de mobilité ont intégré la couverture automobile dans les flux d'intégration et créé des produits de responsabilité sur mesure pour les pilotes autonomes, ce qui reflète le positionnement des Émirats arabes unis sur la mobilité avancée [3]Uber, "Uber et WeRide lancent un service de robotaxi autonome à Dubaï," Relations investisseurs Uber, investor.uber.com. Plusieurs assureurs publient des innovations de service, notamment l'émission instantanée de la Carte Orange et des sinistres assistés par IA qui réduisent le règlement d'une semaine à quelques jours ou moins, et ces fonctionnalités sont de plus en plus visibles pour les consommateurs sur les pages de comparaison des agrégateurs. Alors que les marges subissent une pression due à la transparence des prix, les assureurs s'appuient sur l'expérience client et la rapidité des sinistres pour défendre les taux de renouvellement et la vente croisée de produits affinitaires.

L'investissement technologique est désormais une priorité budgétisée dans l'ensemble du secteur et se concentre sur trois domaines, à savoir la télématique et la gouvernance des données, les moteurs de sinistres par IA et les expériences numériques en front-end. Les assureurs soulignent la réduction des délais de traitement, une meilleure détection des fraudes et l'amélioration des scores de recommandation nets là où ces outils sont en production. L'allocation de capital au stockage de données sur site et à la gestion du consentement augmente à mesure que les options basées sur l'utilisation se développent, et la conformité est une priorité partagée parmi les grands assureurs et les opérateurs takaful. Au-delà des produits de base, certains assureurs testent des portefeuilles activés par cryptomonnaie pour le paiement des primes et le versement des sinistres afin de servir des communautés de clients spécifiques, et ces initiatives sont actives en 2026 avec des partenaires de conservation spécialisés. Le paysage résultant récompense l'échelle, la rapidité et la solvabilité, qui ensemble améliorent la proposition client et maintiennent le marché de l'assurance automobile des Émirats arabes unis sur une trajectoire d'innovation.

Leaders du secteur de l'assurance automobile des Émirats arabes unis

Orient Insurance PJSC

Sukoon Insurance

GIG Gulf

Abu Dhabi National Insurance Company (ADNIC)

Emirates Insurance Company (EIC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Policybazaar.ae et Watania Takaful ont lancé PB Auto Care Advantage avec des réparations garanties par garage et une assistance routière comme avantages supplémentaires groupés. Le plan répond aux points de douleur des clients concernant le règlement des sinistres et le risque de réparation à la charge du client. Les partenaires ont mis en avant un réseau de garages agréés pour soutenir les niveaux de service à grande échelle.

- Janvier 2026 : Dubai Insurance Company a lancé un portefeuille activé par cryptomonnaie en partenariat avec Zodia Custody pour soutenir les paiements de primes et les versements de sinistres en actifs numériques sélectionnés. L'initiative cible les clients des centres financiers qui utilisent les technologies blockchain. Le déploiement ajoute une nouvelle option de paiement dans un cadre réglementé.

- Décembre 2025 : Liva Insurance a annoncé un partenariat d'un an avec Salik qui a fourni des devis d'assurance automobile instantanés à une grande base d'utilisateurs de péage. Le partenariat a généré un nombre significatif de devis et a accéléré les renouvellements avec un flux entièrement numérique. Le partenariat illustre l'innovation en matière de distribution inter-écosystèmes.

- Mars 2025 : GIG Gulf a lancé l'accès instantané à la Carte Orange avec connexion UAE PASS sur sa plateforme MyGIG Car. La mise à jour permet aux clients de demander un devis, de souscrire et de télécharger des cartes transfrontalières en moins d'une minute. La mise à jour illustre comment l'identité et la connectivité API transforment le parcours client.

Périmètre du rapport sur le marché de l'assurance automobile des Émirats arabes unis

L'assurance automobile est un produit financier qui offre une couverture pour les véhicules, y compris les voitures, les camions et les motocyclettes, contre les dommages matériels ou les blessures des conducteurs et des passagers résultant d'accidents de la circulation, offrant une protection financière et réduisant les risques associés au transport routier.

Le rapport sur le marché de l'assurance automobile des Émirats arabes unis est segmenté par type de couverture (assurance responsabilité civile tiers, couverture tous risques), canal de distribution (agents/courtiers d'assurance, ventes directes, bancassurance, partenariats intégrés/de plateforme, agrégateurs et portails de comparaison), type de véhicule (voitures particulières, deux-roues, véhicules utilitaires légers, véhicules commerciaux moyens et lourds), et ancienneté du véhicule (véhicules neufs, véhicules d'occasion). Les prévisions du marché sont fournies en termes de valeur (USD).

| Assurance responsabilité civile tiers |

| Couverture tous risques |

| Agents / courtiers d'assurance |

| Ventes directes |

| Bancassurance |

| Partenariats intégrés / de plateforme |

| Agrégateurs et portails de comparaison |

| Voitures particulières |

| Deux-roues |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Véhicules neufs |

| Véhicules d'occasion |

| Par type de couverture | Assurance responsabilité civile tiers |

| Couverture tous risques | |

| Par canal de distribution | Agents / courtiers d'assurance |

| Ventes directes | |

| Bancassurance | |

| Partenariats intégrés / de plateforme | |

| Agrégateurs et portails de comparaison | |

| Par type de véhicule | Voitures particulières |

| Deux-roues | |

| Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds | |

| Par ancienneté du véhicule | Véhicules neufs |

| Véhicules d'occasion |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives du marché de l'assurance automobile des Émirats arabes unis jusqu'en 2031 ?

La taille du marché de l'assurance automobile des Émirats arabes unis devrait passer de 1,78 milliard USD en 2025 à 2,86 milliards USD d'ici 2031 à un TCAC de 8,25 %, soutenue par un renforcement de l'application, l'adoption de la couverture tous risques et l'origination numérique.

Quelle catégorie de couverture est en tête et pourquoi sur le marché de l'assurance automobile des Émirats arabes unis ?

Les polices tous risques sont en tête en raison de la prise de conscience des risques d'inondation et de l'innovation produit, tels que les déclencheurs paramétriques pour les événements liés à l'eau, soutenues par une gestion rapide des sinistres, documentée par les principaux assureurs takaful et conventionnels.

Comment la réglementation façonne-t-elle la distribution sur le marché de l'assurance automobile des Émirats arabes unis ?

La réglementation des courtiers exige la remise directe des primes aux assureurs et une réponse plus rapide aux clients, tandis que l'identité numérique permet la souscription instantanée en ligne, ce qui ensemble élargit une origination sûre et efficace.

Quel rôle jouent les plateformes de mobilité sur le marché de l'assurance automobile des Émirats arabes unis ?

Les plateformes intègrent la couverture commerciale lors de l'intégration pour les chauffeurs de l'économie à la demande et les flottes, et les pilotes autonomes à Dubaï nécessitent des structures de responsabilité sur mesure codéveloppées avec les principaux assureurs.

Comment les processus de sinistres évoluent-ils sur le marché de l'assurance automobile des Émirats arabes unis ?

Les assureurs déploient un triage assisté par IA et des réseaux de réparation directe qui réduisent les délais de règlement de jours à heures dans les cas simples, et les parcours activés par l'identité émettent désormais instantanément les documents clés.

Qu'est-ce qui freine la croissance sur le marché de l'assurance automobile des Émirats arabes unis en 2026 ?

L'inflation des coûts de réparation, le durcissement de la réassurance après les inondations de 2024, et les obstacles liés à la vie privée et au consentement pour l'adoption de la télématique modèrent la croissance, bien qu'une application cohérente et l'innovation maintiennent la trajectoire positive.

Dernière mise à jour de la page le: