Taille et Part du Marché des Assurances Vie et Rentes aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

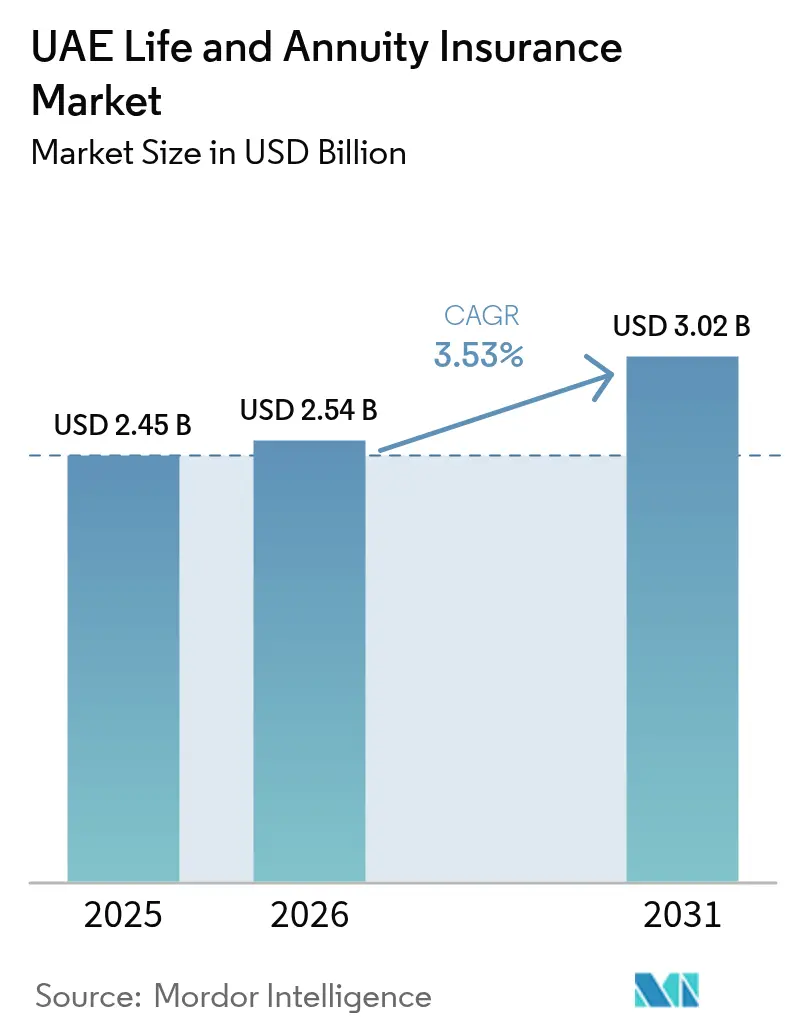

| Taille du marché de l'année de base (2025) | 2.45 Milliards de dollars |

| Taille du Marché (2026) | 2.54 Milliards de dollars |

| Taille du Marché (2031) | 3.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Assurances Vie et Rentes aux Émirats Arabes Unis par ���ϲ�����

La taille du marché des assurances vie et rentes aux Émirats Arabes Unis en 2026 est estimée à 2,54 milliards USD, en progression par rapport à la valeur de 2025 de 2,45 milliards USD, avec des projections pour 2031 indiquant 3,02 milliards USD, croissant à un CAGR de 3,53 % sur la période 2026-2031. Cette croissance découle du mandat de retraite d'entreprise de 2025, d'une population expatriée en expansion souhaitant de plus en plus prendre sa retraite localement, et d'un environnement sans impôt qui amplifie les rendements après impôt. La distribution numérique, l'innovation produit dans les solutions conformes à la charia, et le rôle de �ٳܲ���ï en tant que hub financier renforcent davantage les économies d'échelle et les flux de capitaux. Par ailleurs, les résiliations de contrats liées à la mobilité de la main-d'œuvre, la faible culture financière au détail et la volatilité des marchés actions tempèrent l'élan sans pour autant compromettre la tendance haussière à long terme de la demande d'épargne systématique.

Principaux Enseignements du Rapport

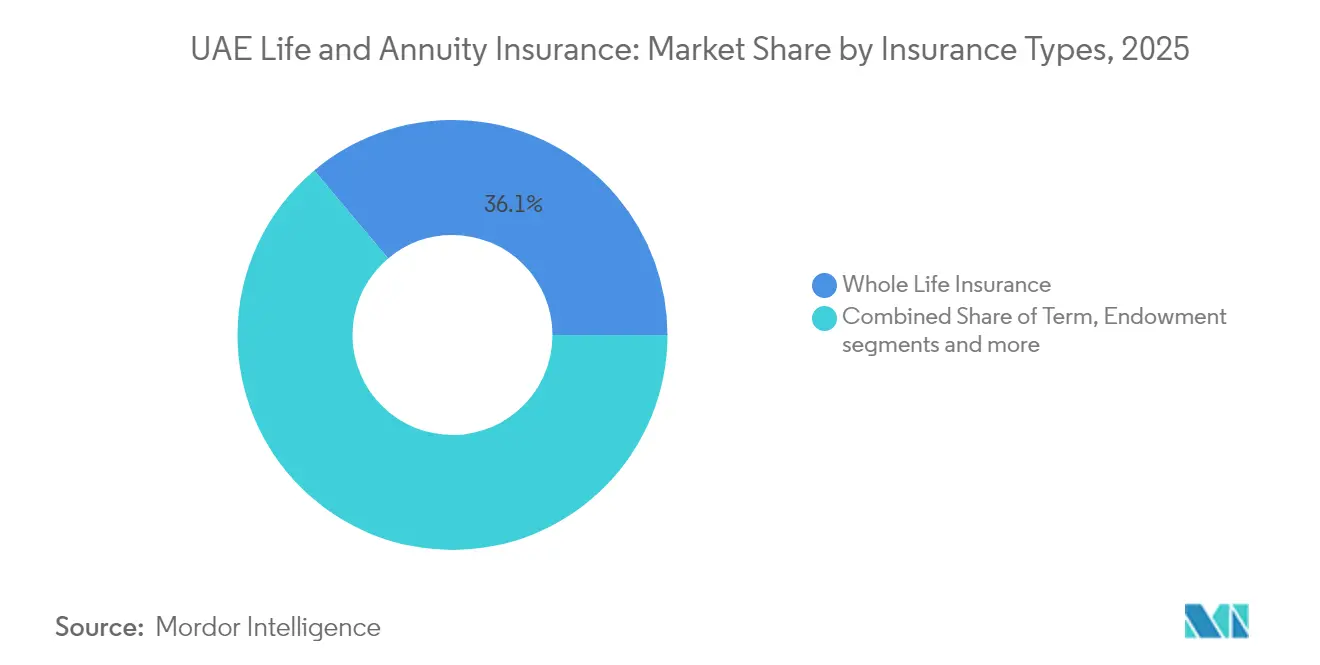

- Par type d'assurance, l'assurance vie entière a dominé avec 36,12 % de la part de marché des assurances vie et rentes aux Émirats Arabes Unis en 2025 ; les contrats en unités de compte devraient se développer à un CAGR de 10,12 % jusqu'en 2031.

- Par canal de distribution, la bancassurance a détenu 43,02 % de la part de revenus en 2025, tandis que le canal numérique direct devrait connaître la croissance la plus rapide avec un CAGR de 15,05 % jusqu'en 2031.

- Par type de paiement de prime, les produits à prime régulière ont représenté 69,35 % de la taille du marché des assurances vie et rentes aux Émirats Arabes Unis en 2025 ; les plans à prime unique progresseront à un CAGR de 9,42 % sur la période de prévision.

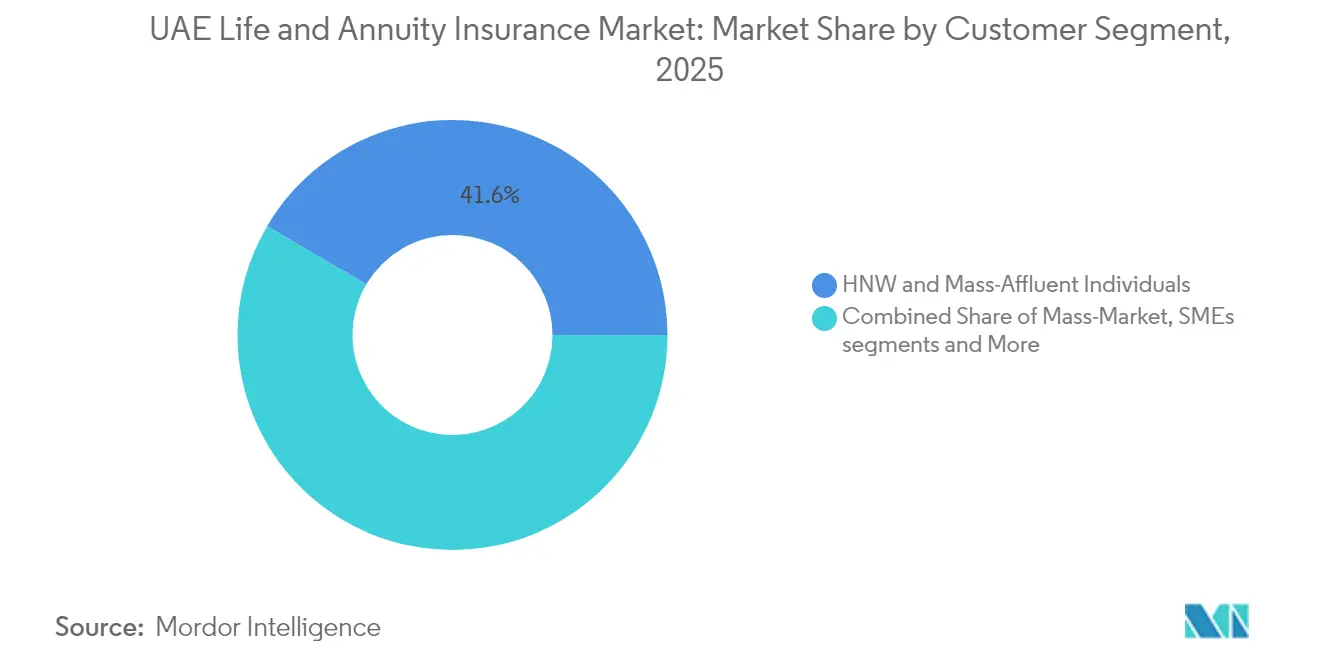

- Par segment de clientèle, les souscripteurs à haute valeur nette et aisés ont représenté 41,55 % des primes en 2025, tandis que le segment grand public est positionné pour un CAGR de 9,14 %.

- Par émirat, �ٳܲ���ï a capté 39,92 % des revenus du marché en 2025 et devrait afficher un CAGR de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Assurances Vie et Rentes aux Émirats Arabes Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réforme obligatoire des retraites d'entreprise (2025) | +1.2% | À l'échelle des Émirats Arabes Unis (�ٳܲ���ï, Abu Dhabi en tête) | Moyen terme (2 à 4 ans) |

| Croissance de la main-d'œuvre expatriée et épargne liée aux transferts de fonds | +0.8% | �ٳܲ���ï, Abu Dhabi, Sharjah | Long terme (≥ 4 ans) |

| Distribution numérique prioritaire rapide (mobile, conseil automatisé) | +0.6% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Régime fiscal zéro favorable | +0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Demande croissante de solutions de retraite conformes à la charia | +0.3% | Émirats du Nord mis en avant | Moyen terme (2 à 4 ans) |

| Partenariats micro-retraite entre assurtechs et opérateurs télécoms | +0.2% | Données démographiques axées sur le mobile | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Réforme obligatoire des retraites d'entreprise (2025)

Le Décret-Loi Fédéral n° 57 de 2023 rend obligatoires les cotisations mensuelles de retraite pour le personnel du secteur privé, répartissant 26 % du salaire entre employeurs et employés et créant un fonds récurrent estimé à 3,3 milliards USD par an. Cette règle fait évoluer l'épargne-retraite d'une indemnité de fin de service ponctuelle vers un financement discipliné de qualité investissement que les assureurs peuvent canaliser vers des produits de rente et en unités de compte. Les employeurs peuvent opter pour des fonds d'investissement réglementés plutôt que pour des provisions en capital, offrant aux compagnies d'assurance vie un flux d'actifs stables sous gestion. Les versements volontaires complémentaires allant jusqu'à 25 % du salaire élargissent davantage la base de primes, notamment pour les Émiratis et les expatriés à revenus intermédiaires. Les agences internationales considèrent ce cadre comme un modèle régional de protection sociale moderne[1]Autorité Générale des Pensions et de la Sécurité Sociale, "Aperçu du Cadre des Retraites d'Entreprise," gpssa.gov.ae.

Croissance de la main-d'œuvre expatriée et épargne liée aux transferts de fonds

Environ 65 % des résidents étrangers envisagent désormais de s'installer définitivement, un changement marqué par rapport à la mentalité transitoire des années précédentes. Parmi eux, 48 % épargnent déjà régulièrement pour leur retraite, même si seulement 32 % sont éligibles à une pension d'État dans leur pays d'origine. Les priorités culturelles telles que l'éducation des enfants à l'étranger stimulent la demande de produits protection-épargne combinant le financement des frais de scolarité avec une couverture vie. Les plans liés aux transferts de fonds qui créditent les personnes à charge à l'étranger répondent à ce besoin tout en garantissant des flux de primes à long terme. Le transfert de patrimoine intergénérationnel prévu de 980 milliards USD d'ici 2028 offre une couche supplémentaire d'opportunités pour les contrats d'assurance vie dédiés à la planification successorale.

Distribution numérique prioritaire rapide

Un taux de pénétration des smartphones supérieur à 95 % permet une intégration instantanée, les assureurs émettant des contrats temporaires entièrement souscrits en moins de 10 minutes via les connexions UAE PASS. Les sites agrégateurs et les super-applications affichent un CAGR de 15,62 % pour les nouvelles affaires, dépassant tous les autres canaux. Les règles de finance ouverte en vigueur depuis avril 2024 obligent les banques et les assureurs à partager les API de produits, ouvrant la voie à une couverture intégrée dans les portefeuilles fintech[2]Banque Centrale des Émirats Arabes Unis, "Statistiques Annuelles d'Assurance 2024," cbuae.gov.ae . Des partenariats tels que Policybazaar.ae avec SALAMA et l'application collecteur de Sukoon illustrent comment des segments de niche — des propriétaires de voitures non-CCG aux collectionneurs d'art à haute valeur nette — sont captés à faible coût d'acquisition. Les données générées par ces plateformes permettent une tarification dynamique et des avenants personnalisés qui améliorent la persistance.

Régime fiscal zéro favorable

L'absence d'impôts sur le revenu, les plus-values et les successions signifie que les gains d'investissement dans les enveloppes en unités de compte se capitalisent sans imposition, améliorant les rendements à long terme par rapport aux centres offshore concurrents. La même neutralité fiscale permet aux plans vie entière à prime unique de servir d'outils de liquidité successorale pour les expatriés détenant des actifs mondiaux. Le statut de hub financier de �ٳܲ���ï apporte des avantages complémentaires : les tribunaux du DIFC appliquent des structures de droit commun, et des banques telles qu'Emirates NBD font état de bénéfices records de 7,4 milliards USD qui renforcent la capacité de bancassurance[3]Emirates NBD, "Résultats Annuels 2024," emiratesnbd.com. Ensemble, ces facteurs positionnent les Émirats Arabes Unis comme la principale domiciliation d'accumulation de patrimoine du Golfe, attirant des flux de primes régionaux et internationaux. Le discours gouvernemental continue d'affirmer la position de non-imposition, renforçant la confiance des consommateurs.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible culture financière au détail | -0.7% | Émirats du Nord les plus touchés | Moyen terme (2 à 4 ans) |

| Taux élevé de résiliation de contrats parmi les expatriés de passage | -0.5% | �ٳܲ���ï, Abu Dhabi, Sharjah | Court terme (≤ 2 ans) |

| Volatilité des marchés actions freinant les rendements en unités de compte | -0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Biais culturel contre la conversion en rente | -0.3% | Variable selon le groupe d'expatriés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Faible culture financière au détail

On estime que 38 % des adultes sont financièrement illettrés et que 25 % n'épargnent rien chaque mois, ce qui freine l'adoption de produits à rendements variables. Seulement 12 % des expatriés sollicitent un conseil professionnel ; à la place, 35 % s'appuient sur leurs amis ou leur famille, ce qui conduit à une sous-assurance et à des contrats mal vendus. Les structures de frais complexes dans les plans en unités de compte exacerbent la méfiance lorsque les baisses de marché érodent les valeurs de compte. Bien que les écoles intègrent désormais des modules de gestion budgétaire, l'impact sur les nouvelles ventes prendra des années à se manifester. Les assureurs doivent investir dans des applications en langage simple, des explications animées et la formation des conseillers pour combler le fossé de compréhension.

Taux élevé de résiliation de contrats parmi les expatriés de passage

Environ 81 % des expatriés s'attendent encore à prendre leur retraite à l'étranger, ce qui entraîne des rachats anticipés lorsque les contrats de travail prennent fin. Les résiliations obligent les assureurs à amortir les coûts d'acquisition sur des horizons plus courts, ce qui pèse sur les marges. Les retraits de valeur de rachat compromettent également la performance d'investissement à long terme pour les souscripteurs restants. La portabilité des produits et la réduction des pénalités de rachat peuvent atténuer l'attrition, mais nécessitent des réserves en capital. L'amélioration de la portabilité pour les employeurs grâce à la loi sur les retraites de 2025 devrait progressivement réduire le taux de résiliation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Dynamisme des Unités de Compte au Sein d'un Socle de Garanties

L'assurance vie entière a conservé une part de 36,12 % des revenus du marché des assurances vie et rentes aux Émirats Arabes Unis en 2025, privilégiée pour la planification successorale et ses garanties simples. Les contrats en unités de compte, bien que plus modestes, sont destinés à une croissance de 10,12 % de CAGR, les investisseurs aisés recherchant des structures de frais transparentes et un potentiel de rendement similaire aux actions. La taille du marché des assurances vie et rentes aux Émirats Arabes Unis pour les solutions en unités de compte devrait s'élargir sensiblement parallèlement à la sophistication des marchés de capitaux et à la capitalisation des investissements sans imposition.

Les investisseurs combinent de plus en plus protection et accumulation, incitant les assureurs à ajouter des fonds multi-actifs mondiaux et des tableaux de bord orientés objectifs. L'assurance vie temporaire répond aux besoins de risque pur pour les ménages sensibles aux coûts, tandis que les plans d'épargne comblent les lacunes de financement de l'éducation courantes parmi les familles indiennes et philippines. La différenciation concurrentielle se concentre sur les outils d'évaluation numériques, les arbitrages multi-devises et les liens avec des fonds ESG qui résonnent auprès des jeunes professionnels.

Par Canal de Distribution : Gains du Numérique, Persistance de la Bancassurance

La bancassurance a contrôlé 43,02 % des primes en 2025 grâce à la vente croisée intégrée et à l'intégration de la paie. Pourtant, les applications mobiles et les agrégateurs web stimuleront un CAGR de 15,05 %, augmentant la part directe du marché des assurances vie et rentes aux Émirats Arabes Unis d'ici 2031. Les règles de finance ouverte obligent les banques et les assureurs à partager leurs données, accélérant les expériences omnicanales combinant connexion biométrique, souscription instantanée et conseil automatisé.

Les grandes banques approfondissent leur part de portefeuille avec des portails patrimoniaux offrant assurance, fonds et produits structurés en une seule vue, tandis que les fintechs ciblent des segments de niche avec des micro-couvertures de type abonnement. Les courtiers se réorientent vers le conseil à haute valeur ajoutée pour les portefeuilles expatriés complexes, et les agents liés adoptent des modèles hybrides de consultation vidéo.

Par Type de Paiement de Prime : La Concentration de Patrimoine Stimule l'Adoption de la Prime Unique

Les contrats à prime régulière représentent encore 69,35 % de la taille du marché des assurances vie et rentes aux Émirats Arabes Unis en 2025, reflétant les flux de revenus salariaux et les régimes employeurs. Les affaires à prime unique devraient toutefois enregistrer un CAGR de 9,42 % à mesure que les primes, les cessions d'entreprises et les plus-values immobilières canalisent des sommes forfaitaires vers des enveloppes fiscalement efficientes. La réforme des retraites permet des versements volontaires complémentaires jusqu'à 25 % du salaire, enrichissant les flux de cotisations périodiques sans cannibaliser les placements ponctuels.

Les acheteurs aisés privilégient la couverture vie entière à prime unique pour la liquidité successorale, tirant parti de l'absence de droits de succession. Le grand public s'appuie sur des prélèvements mensuels alignés sur le financement de l'indemnité de fin de service, soulignant la dualité des préférences de paiement.

Par Segment de Clientèle : Démocratisation à la Base

Les clients à haute valeur nette et aisés ont représenté 41,55 % des revenus de primes en 2025, mais le grand public se développera à un CAGR de 9,14 % grâce à des montants de contrats aussi bas que 27 USD par mois sur les applications mobiles. Les avenants bien-être ludiques et les incitations au remboursement s'adressent aux utilisateurs nativement numériques et atténuent le risque de persistance.

Les régimes collectifs pour les PME se développent à mesure que les retraites obligatoires institutionnalisent le financement par les employeurs, tandis que les plateformes de micro-retraite s'appuient sur les API des opérateurs télécoms pour inscrire les expatriés à revenus modestes en moins de deux minutes. Le marché des assurances vie et rentes aux Émirats Arabes Unis s'élargit ainsi simultanément par le haut et par le bas.

Analyse Géographique

La concentration de �ٳܲ���ï confère au marché des assurances vie et rentes aux Émirats Arabes Unis une impulsion cosmopolite. Le PIB des services financiers, la hausse du nombre de visiteurs et le bénéfice avant impôt record de 7,4 milliards USD d'Emirates NBD en 2024 soutiennent les politiques axées sur l'investissement et la vente croisée via des plateformes de patrimoine numérique. Les passeports DIFC permettent aux opérateurs de capter la demande transfrontalière du CCG depuis un seul hub.

Abu Dhabi offre un contrepoids anticyclique ; les salaires de la fonction publique et les investissements des fonds souverains stabilisent les flux de primes même lorsque le taux de rotation du secteur privé atteint son pic. Les fonds de prestations de fin de service volontaires approuvés par les régulateurs débloquent des contrats liés à l'investissement pour le personnel local et expatrié, diversifiant ainsi les indemnités forfaitaires.

Les Émirats du Nord contribuent à un volume émergent. La suite Takaful entièrement numérique de RAK Bank et les corridors PME de Sharjah élargissent la base de clientèle au détail. Les projets touristiques à Fujairah et Ajman importent des travailleurs de services qui demandent une protection abordable, tandis que les règles fédérales sur les retraites garantissent des cadres de produits cohérents à l'échelle nationale.

Paysage Concurrentiel

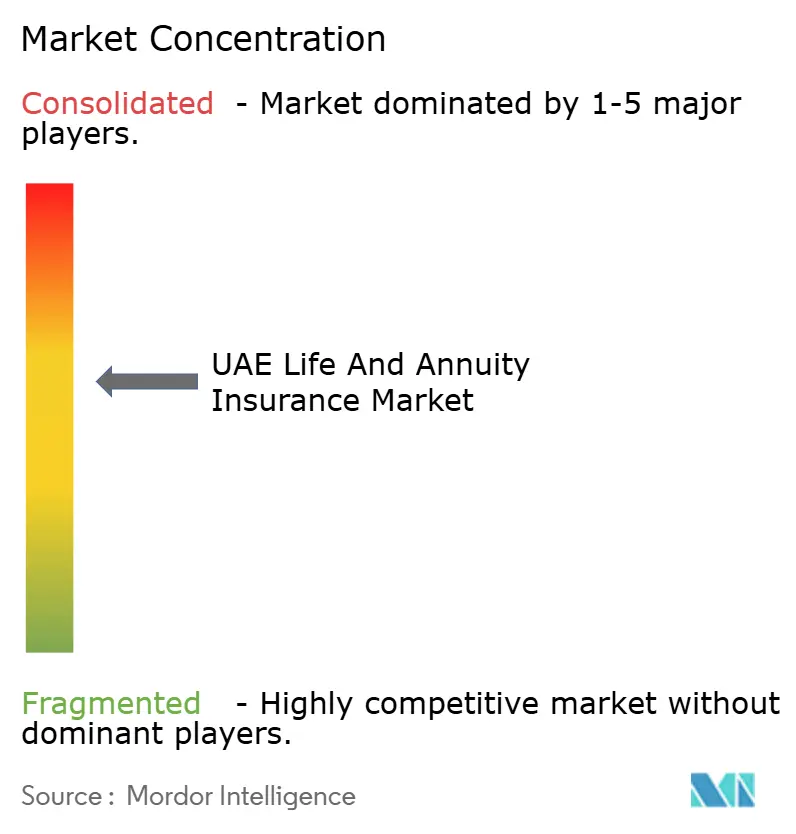

Le marché des assurances vie et rentes aux Émirats Arabes Unis présente une fragmentation modérée ; environ un tiers des revenus de primes est réparti entre les cinq plus grands opérateurs, laissant de la place pour une consolidation des acteurs de taille intermédiaire. L'excellence numérique est le critère déterminant : Sukoon a remporté plusieurs prix d'innovation après son rebranding, en s'appuyant sur une intégration pilotée par API et des analyses de portefeuille. L'acquisition transfrontalière par Abu Dhabi National Insurance Company d'une participation de 51 % dans un opérateur saoudien signale une croissance externe alors que les seuils d'échelle domestique se profilent.

Les assureurs islamiques surperforment en termes de rentabilité car le Takaful résonne avec les normes culturelles et attire les flux de trésorerie du CCG. La fusion de Dar Al Takaful avec Watania a formé une entité plus grande axée sur la charia, capable de négocier des taux de réassurance et d'investir dans la souscription par intelligence artificielle. Des banques telles qu'Emirates NBD exploitent la distribution captive et le financement par bilan pour intégrer des enveloppes vie dans la gestion de portefeuille discrétionnaire, tandis que les agrégateurs fintech intensifient la transparence des prix et la pression sur le taux de résiliation. La réglementation accélère le changement ; le cadre de finance ouverte de la Banque Centrale oblige les assureurs à exposer les données produits et clients via des API sécurisées, favorisant les acteurs dotés d'une solide résilience cybernétique et d'équipes analytiques. Les collaborations avec les opérateurs télécoms pour les micro-retraites, les modèles de remboursement liés au bien-être et les fonctionnalités de portabilité transfrontalière distingueront les innovateurs des retardataires.

Leaders du Secteur des Assurances Vie et Rentes aux Émirats Arabes Unis

Orient Insurance

Abu Dhabi National Insurance Company

SALAMA

Emirates Insurance Company

Al Ain Ahlia Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Sukoon Insurance a finalisé l'acquisition du portefeuille vie aux Émirats Arabes Unis de Chubb, ajoutant des lignes en unités de compte et de protection et intégrant les normes numériques mondiales.

- Décembre 2024 : Nexus Underwriting a accepté d'acquérir Arma Underwriting, renforçant les capacités de réassurance spécialisée pour les souscripteurs vie.

- Novembre 2024 : Emirates NBD a lancé « Next Generation » avec l'INSEAD pour préparer les héritiers à une transition de patrimoine de 980 milliards USD, élevant les besoins en assurance de planification successorale.

- Octobre 2024 : Les régulateurs ont reporté le régime de conduite de l'assurance vie au 16 octobre 2024, accordant aux opérateurs un délai de conformité supplémentaire sur la divulgation, les fenêtres de remboursement et les plafonds de commission.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, l'étude considère le marché de l'assurance vie et rentes des Émirats arabes unis comme la totalité des primes brutes émises (GWP) perçues par les compagnies agréées sur les polices vie individuelles et collectives, ainsi que les contrats de rente immédiate ou différée garantissant des revenus ou des prestations en cas de décès. Les produits d'épargne pure sans risque de mortalité ou de longévité et les fonds communs de placement à capital variable purement investissements sont exclus du périmètre.

Exclusion du périmètre : les fonds de pension d'entreprise gérés par des gestionnaires d'actifs plutôt que par des assureurs sont exclus.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie Temporaire

- Assurance Vie Entière

- Assurance Épargne

- Assurance en Unités de Compte

- Assurance Rente

- Autres Types

- Par Canal de Distribution

- Bancassurance

- Courtiers en Assurance

- Réseau d'Agents

- Direct (Numérique et Agence)

- Autres

- Par Type de Paiement de Prime

- Prime Régulière

- Prime Unique

- Par Segment de Clientèle

- Particuliers à Haute Valeur Nette et Aisés

- Grand Public

- PME et Régimes Collectifs Vie

- Par Région

- Abu Dhabi

- �ٳܲ���ï

- Sharjah

- Ras Al Khaimah

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des actuaires, des responsables de la bancassurance, des courtiers indépendants, des fondateurs d'insurtech et des conseillers de régulateurs à �ٳܲ���ï, Abou Dhabi et Charjah nous ont permis de tester la robustesse des taux de résiliation, des tailles moyennes de contrats, des probabilités d'adjonction de garanties complémentaires et de l'appétit pour les rentes parmi les expatriés et les ressortissants émiratis. Leurs perspectives sur l'évolution des taux d'intérêt et la réforme des retraites d'entreprise ont comblé les lacunes de données et ancré nos hypothèses de modélisation.

Recherche documentaire

Nos analystes ont commencé par les déclarations réglementaires et les tableaux de bord publics de la Banque centrale des Émirats arabes unis - Secteur des assurances, les archives de l'Insurance Authority, les tableaux démographiques du Federal Competitiveness & Statistics Centre et les comptes nationaux du ministère de l'Économie. Nous avons ensuite extrait des signaux de tendance des annuaires de l'Emirates Insurance Association, des perspectives économiques de l'OCDE et du FMI, ainsi que d'études évaluées par des pairs sur l'adoption du takaful. Les informations commerciales ont été recoupées avec les rapports 10-K des entreprises, les présentations aux investisseurs et les médias réputés référencés sur Dow Jones Factiva ; les ventilations financières des compagnies ont été vérifiées dans D&B Hoovers.

Ces sources ont fourni les volumes historiques de primes, les mix de canaux de distribution, les évolutions réglementaires et les données macroéconomiques qui ancrent notre année de référence. De nombreuses autres références publiques et propriétaires ont soutenu la validation et sont disponibles sur demande.

Dimensionnement du marché et prévisions

Le modèle de dimensionnement commence par une reconstruction descendante des GWP du secteur vie 2024 déclarées par le régulateur, soustrait les branches non-vie et redistribue le solde dans les segments de notre étude. Des vérifications ascendantes sélectives — volumes de polices échantillonnés multipliés par la prime moyenne, plus les ventilations par canal des compagnies — sont superposées pour atténuer les valeurs aberrantes. Les variables clés comprennent la densité de prime par habitant, la pénétration de l'assurance en pourcentage du PIB, la croissance de la main-d'œuvre expatriée, la part de la bancassurance, le rendement en vigueur des obligations émiraties à cinq ans et le mix de produits conformes à la charia. Pour les prévisions, nous utilisons une régression multivariée reliant le PIB réel, le vieillissement de la population et les variations de la courbe des taux à la croissance des primes, complétée par une analyse de scénarios portant sur la vitesse d'adoption du mandat de retraite. Lorsque les ventilations au niveau des compagnies étaient incomplètes, des ratios issus de pairs comparables et d'entretiens primaires ont comblé les lacunes.

Cycle de validation des données et de mise à jour

Les résultats passent par trois cycles de contrôles de variance : rétrocalibration historique, comparaison avec les pairs et audit par un analyste senior, avant validation finale. Les tableaux de bord de Mordor sont actualisés annuellement, avec des modifications intermédiaires dès que des événements significatifs tels que des circulaires réglementaires, des fusions-acquisitions ou des modifications fiscales surviennent ; un examen final avant publication garantit que les clients reçoivent toujours la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur l'assurance vie et rentes aux Émirats arabes unis reste solide

Les chiffres publiés divergent souvent parce que les cabinets de recherche retiennent des périmètres, des années de référence, des taux de change et des leviers de prévision différents. Nous reconnaissons ces écarts d'emblée afin que les décideurs puissent voir comment chaque estimation a été construite.

Les principaux écarts apparaissent lorsque d'autres études intègrent les actifs des fonds de pension d'entreprise dans les primes vie, appliquent des multiplicateurs de PIB agressifs, ignorent le comportement de résiliation ou convertissent les devises au taux au comptant plutôt qu'au taux annuel moyen, tandis que Mordor s'aligne strictement sur les GWP définis par le régulateur et applique une moyenne mobile sur cinq ans pour le taux de change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,45 Md USD (2025) | ���ϲ����� | - |

| 14 Md USD (2023) | Regional Consultancy A | Inclut les plans d'épargne salariale et utilise un multiplicateur de PIB nominal |

| 8 Md USD (2023) | Trade Journal B | Comptabilise les primes acquises et non les primes émises, et intègre les couvertures crédit-vie |

En résumé, la rigueur dans la sélection du périmètre, la transparence des variables et la cadence d'actualisation annuelle de Mordor fournissent une base de référence équilibrée et reproductible sur laquelle les dirigeants peuvent s'appuyer pour leur planification stratégique.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des assurances vie et rentes aux Émirats Arabes Unis en 2026 et ses perspectives de croissance ?

Le marché des assurances vie et rentes aux Émirats Arabes Unis s'établit à 2,54 milliards USD en 2026 et devrait atteindre 3,02 milliards USD d'ici 2031, affichant un CAGR de 3,53 %.

Comment la réforme des retraites de 2025 affecte-t-elle les assureurs ?

Les cotisations obligatoires des employeurs et des employés injectent environ 3,3 milliards USD par an dans des véhicules d'épargne à long terme, dirigeant des flux de trésorerie stables vers les produits en unités de compte et de rente.

Pourquoi les canaux numériques se développent-ils si rapidement ?

La pénétration des smartphones, les API de finance ouverte et la souscription instantanée réduisent le temps d'intégration, permettant aux ventes numériques directes de croître à un CAGR de 15,05 % — bien plus rapidement que les canaux traditionnels.

Quels avantages offrent les produits conformes à la charia ?

Les solutions Takaful s'alignent sur les principes islamiques, captent la part dominante du CCG dans les primes mondiales conformes à la charia, et bénéficient d'une croissance d'investissement exonérée d'impôt aux Émirats Arabes Unis.

Dernière mise à jour de la page le: