Taille et part du marché de la bière sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

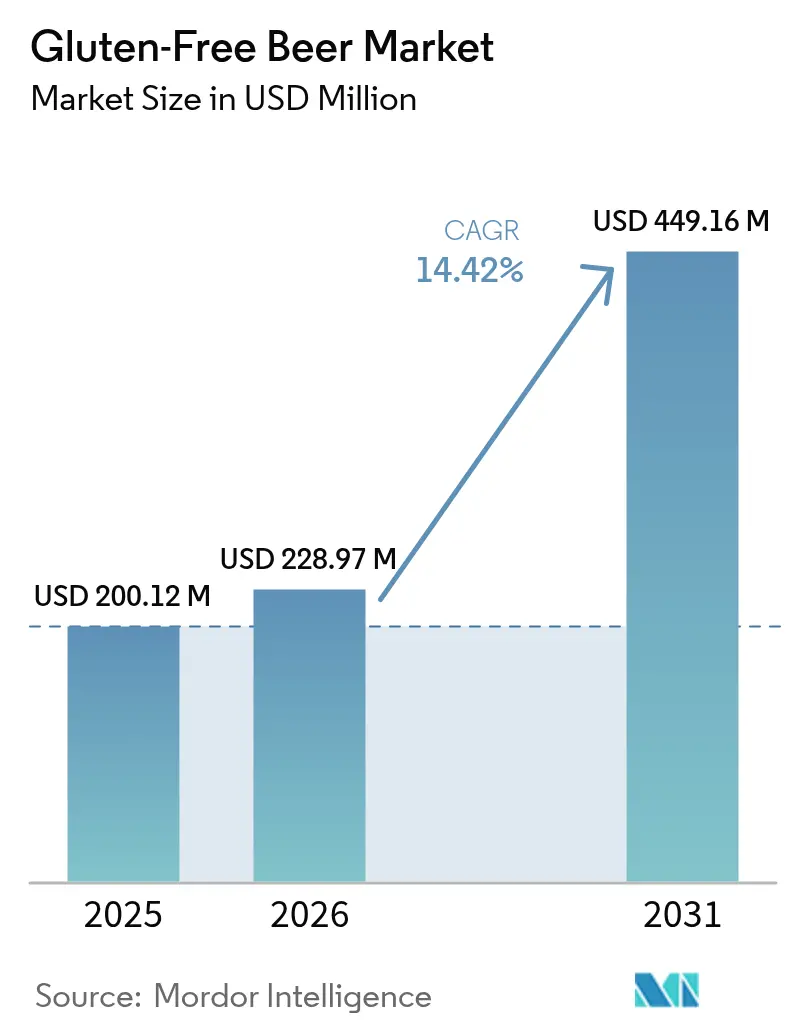

| Taille du Marché (2026) | 228.97 Millions de dollars américains |

| Taille du Marché (2031) | 449.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bière sans gluten par ���ϲ�����

La taille du marché de la bière sans gluten était évaluée à 200,12 millions USD en 2025 et devrait croître de 228,97 millions USD en 2026 pour atteindre 449,16 millions USD d'ici 2031, à un TCAC de 14,42 % durant la période de prévision (2026-2031). Cette progression est largement portée par une augmentation des diagnostics de maladie cœliaque, l'établissement de règles claires d'étiquetage aux É�ٲ��ٲ�-���Ծ��� dans le cadre de la décision TTB 2020-2, et un mouvement croissant des consommateurs vers des boissons alcoolisées axées sur la santé et à étiquette propre. Comme le rapporte le Ministère de la Santé italien (Ministero della Salute), l'Italie comptait environ 265 000 cas diagnostiqués de maladie cœliaque en 2023[1]Source : Ministero della Salute, « Relazione annuale al Parlamento sulla celiachia - Anno 2023 », static.celiachia.it. La diversification des ingrédients, un positionnement artisanal haut de gamme et l'accessibilité croissante du commerce électronique alimentent davantage la dynamique du marché. La stabilité des approvisionnements en sorgho et en maïs contribue à amortir les fluctuations des coûts des intrants. Tandis que les brasseries dédiées sans gluten augmentent leur production, les brasseurs grand public lancent des gammes spécialisées ; ces deux groupes s'appuient sur de nouvelles technologies de traitement enzymatique et de maltage de grains alternatifs pour atteindre les profils gustatifs traditionnels de la bière. Cela a conduit à une intensité concurrentielle modérée sur le marché. Par ailleurs, l'alignement réglementaire entre l'Amérique du Nord, l'Europe et les régions clés de l'Asie-Pacifique favorise l'investissement, stimule l'innovation et facilite la croissance des marques transfrontalières.

Points clés du rapport

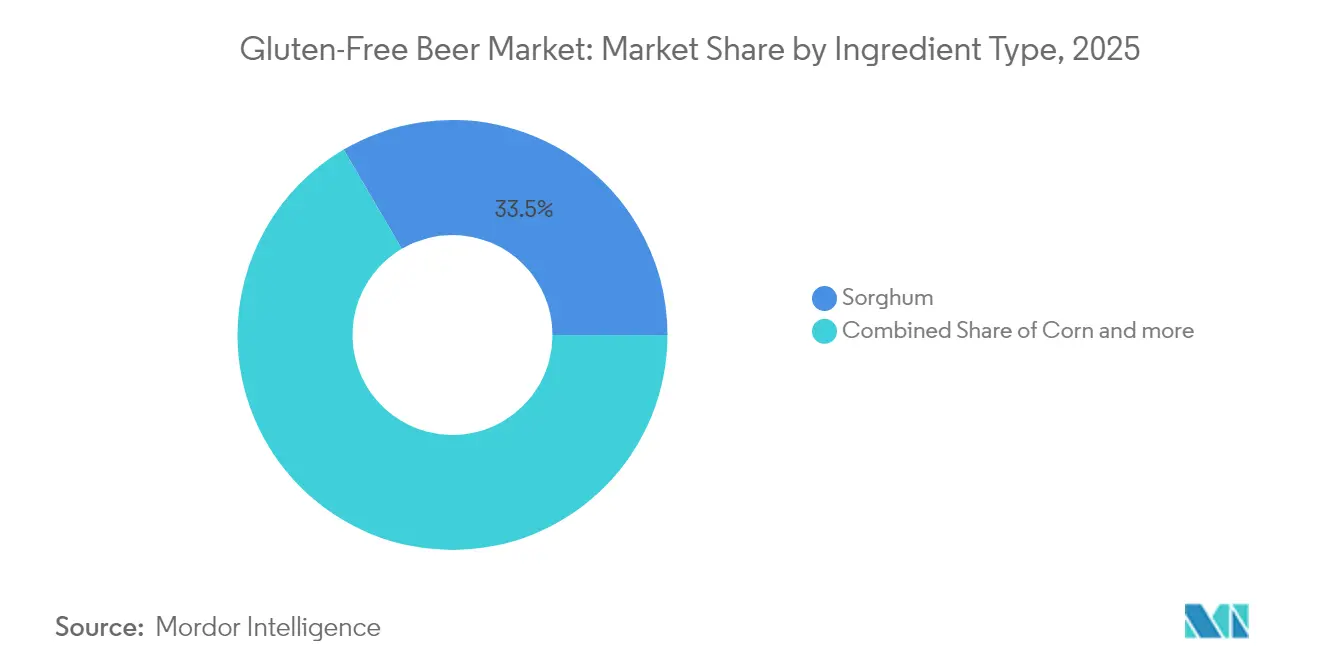

- Par ingrédient, le sorgho a dominé avec 33,45 % de la part du marché de la bière sans gluten en 2025, tandis que le maïs devrait afficher un TCAC de 15,55 % jusqu'en 2031.

- Par type de produit, la lager représentait 67,10 % de la taille du marché de la bière sans gluten en 2025, et l'ale devrait se développer à un TCAC de 15,89 % sur la période 2026-2031.

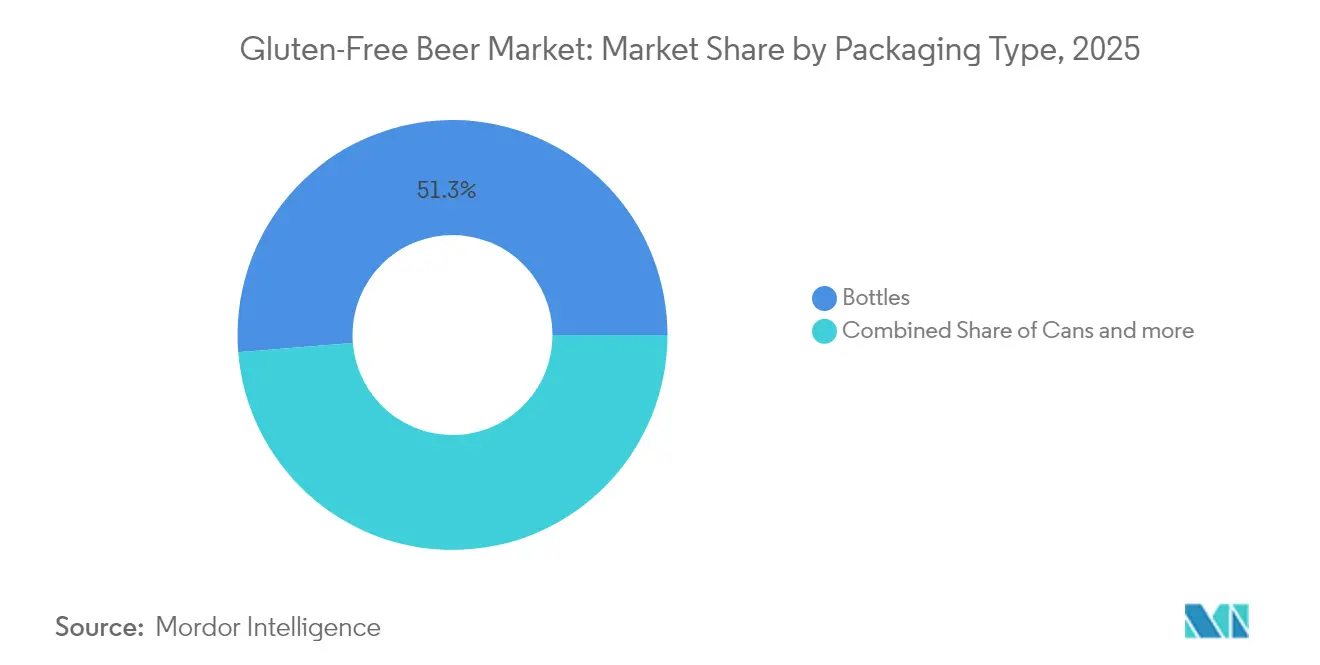

- Par emballage, les bouteilles ont conservé une part de revenus de 51,28 % en 2025, tandis que les canettes devraient progresser à un TCAC de 16,09 % jusqu'en 2031.

- Par distribution, le circuit on-trade détenait une part de 59,10 % en 2025, tandis que les circuits off-trade devraient croître à un TCAC de 17,32 % jusqu'en 2031.

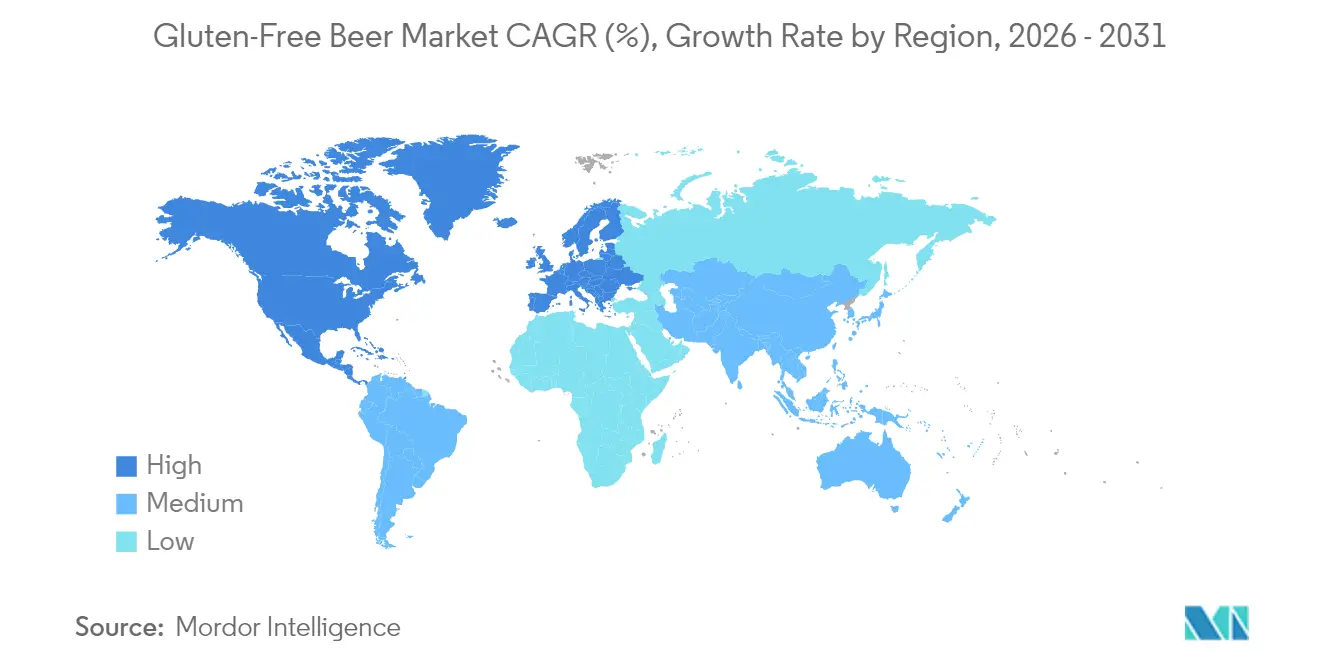

- Par région, l'Amérique du Nord dominait avec une part de 40,05 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,62 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la bière sans gluten

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des diagnostics de maladie cœliaque et de sensibilité au gluten | +2.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion et innovation dans la variété de produits | +2.1% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Avancées technologiques dans le brassage | +1.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers des offres haut de gamme et artisanales | +2.3% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Demande d'ingrédients naturels à étiquette propre | +1.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| L'essor du segment sans alcool et à faible teneur en alcool | +1.4% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Augmentation des diagnostics de maladie cœliaque et de sensibilité au gluten

La sensibilisation croissante des consommateurs à la santé, l'amélioration du diagnostic des affections liées au gluten, la meilleure qualité des produits et des normes réglementaires favorables alimentent la demande en forte hausse des bières sans gluten. Un facteur moteur clé est la prise de conscience accrue et le diagnostic de la maladie cœliaque, un trouble auto-immun sérieux déclenché par le gluten, dont la prévalence mondiale avoisine 1 %. Des organisations comme la Fondation pour la maladie cœliaque (Celiac Disease Foundation) sont en première ligne, défendant l'amélioration du diagnostic et de la visibilité. Elles organisent des événements tels que le Mois de sensibilisation à la maladie cœliaque en mai 2025 et la Journée Celiac Strong le 16 mai 2025, pour informer les patients, les écoles et les communautés. Parallèlement, un nombre croissant de personnes adoptent des modes de vie sans gluten, non seulement pour des raisons liées à la maladie cœliaque, mais aussi pour le bien-être général, invoquant des bénéfices santé perçus et une évolution vers des choix alimentaires plus sains. Ce contexte a suscité des innovations notables dans le secteur de la bière sans gluten. Par exemple, en 2024, la brasserie sud-africaine Darling Brew a enrichi sa gamme Break Free sans gluten avec une nouvelle Red Ale, élaborée à partir d'ingrédients naturellement sans gluten. En mai 2025, la brasserie japonaise Rice Hack a dévoilé la gamme Oryvia, une collection de bières à base de riz, sans gluten et sans allergènes, avec la variante Miyabi comme pièce maîtresse. Ces avancées, couplées aux tendances générales du marché et à une accessibilité accrue via la vente au détail en ligne, soulignent que la demande de bière sans gluten a évolué d'un intérêt de niche à un marché mondial en plein essor, façonné par l'évolution des préférences des consommateurs et des initiatives proactives de l'industrie.

Expansion et innovation dans la variété de produits

Les stratégies de diversification des produits transforment la bière sans gluten d'une simple nécessité médicale en un choix de mode de vie tendance, élargissant son attrait au-delà des personnes diagnostiquées avec des sensibilités au gluten. Les collaborations entre brasseurs illustrent cette évolution. Par exemple, Ghostfish Brewing a collaboré avec Deschutes Brewery pour élaborer une Pilsner West Coast en édition limitée, utilisant des malts sans gluten de qualité supérieure et des houblons expérimentaux, mettant en valeur des méthodes de brassage artisanal avancées adaptées aux formulations sans gluten. Sur le plan international, la démarche stratégique de Kati Patang en janvier 2025, consistant à acquérir une participation de 23 % dans la brasserie britannique Chadlington Brewery, souligne cette tendance. Ce partenariat vise à produire la Saffron Lager sans gluten, illustrant comment l'alliance de l'innovation aromatique et des nuances culturelles peut efficacement pénétrer de nouveaux marchés. La recherche sur les grains alternatifs n'améliore pas seulement la qualité des produits, mais les rend également plus compétitifs en termes de coûts. Par exemple, des études sur le malt de riz révèlent que ses coûts de production ne sont que 17 à 20 % plus élevés que ceux du malt d'orge, tout en offrant des capacités de brassage supérieures à celles des adjuvants de riz. Les innovations en matière de technologie enzymatique, telles que le Brewers Clarex de DSM-Firmenich — un incontournable dans une bière sur cinq dans le monde — révolutionnent les procédés de réduction du gluten. Cette avancée élargit les possibilités de production pour les brasseries établies. De plus, l'expansion de la variété introduit des gammes de prix et des profils aromatiques diversifiés, séduisant les consommateurs qui hésitaient autrefois devant les options sans gluten en raison de choix limités ou de préoccupations quant à la qualité.

Avancées technologiques dans le brassage

La technologie brassicole a évolué pour relever le défi de l'élaboration d'une bière sans gluten rivalisant avec le goût, la texture et la stabilité en rayons de son homologue traditionnel. Les investissements dans les systèmes de prévention de la contamination croisée sont essentiels ; l'Association des maîtres brasseurs des Amériques (Master Brewers Association of the Americas) propose des orientations HACCP adaptées au contrôle des allergènes et des protocoles de production spécialisés. La production sans gluten est confrontée à des défis accrus de contrôle microbiologique, compte tenu des caractéristiques de fermentation particulières des grains alternatifs et de l'absence des composés antimicrobiens traditionnels présents dans l'orge. Des technologies telles que les systèmes d'échantillonnage stérile aux points de contrôle critiques facilitent la surveillance en temps réel, garantissant l'intégrité de la production et la prévention des contaminations. Les procédés de maltage des grains alternatifs, tels que le riz, nécessitent des équipements spécialisés et des temps de traitement plus longs. Bien que ces cycles prolongés de trempage, de germination et de touraillage compliquent les opérations, ils produisent des malts auto-saccharifiants riches en azote aminé libre. Malgré les progrès des tests analytiques pour répondre aux normes réglementaires, la TTB et la FDA reconnaissent toutes deux l'absence d'une méthode scientifiquement valable pour quantifier le gluten dans les produits fermentés, ce qui pose des obstacles persistants à la validation des procédés et à l'étiquetage.

Évolution vers des offres haut de gamme et artisanales

Les stratégies de positionnement haut de gamme tirent parti de la volonté des consommateurs de payer plus cher pour des produits spécialisés répondant à des besoins alimentaires spécifiques, tout en offrant une expérience gustative améliorée. La fusion de Fort Point Beer Co. et HenHouse Brewing Co. en avril 2025 a donné naissance à la cinquième plus grande brasserie artisanale de Californie du Nord, avec une production annuelle de 40 000 barils, soulignant l'échelle nécessaire pour des opérations artisanales durables. Les tendances en Asie-Pacifique, qui s'orientent vers la premiumisation, renforcent le positionnement sans gluten. Cette évolution est portée par l'envie des consommateurs de découvrir des marques artisanales et leur volonté de payer davantage pour des offres distinctives. Avec environ 964 brasseurs, la Californie à elle seule représente une présence significative sur le marché américain de la bière artisanale, comme le souligne l'Association des brasseurs (Brewers Association), ouvrant la voie à des opportunités de distribution pour les marques sans gluten haut de gamme[2]Source : Brewers Association, « Statistiques de ventes et de production de bière artisanale par État, 2024 », brewersassociation.org. Bellfield Brewery, reconnue comme la première brasserie entièrement sans gluten du Royaume-Uni, illustre un positionnement haut de gamme réussi. Sa focalisation sur la qualité, ses distinctions et son entrée progressive dans les grandes chaînes de supermarchés, telles qu'Aldi, Morrisons et Asda, illustrent sa stratégie. Cette approche haut de gamme non seulement contrebalance les défis de coûts inhérents à la production sans gluten, mais favorise également la fidélité des consommateurs qui perçoivent la bière sans gluten comme un choix de style de vie plutôt que comme une simple nécessité alimentaire.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence soutenue de la bière traditionnelle | -1.8% | Mondial, plus fort sur les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement et disponibilité limitée des matières premières | -1.2% | Mondial, concentré dans les régions dépendantes des céréales | Court terme (≤ 2 ans) |

| Risque de contamination croisée et installations dédiées | -0.9% | Mondial, impact plus élevé sur les marchés à installations partagées | Moyen terme (2-4 ans) |

| Cadres réglementaires incohérents et confusion sur l'étiquetage | -0.7% | Mondial, variable selon la complexité juridictionnelle | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Concurrence soutenue de la bière traditionnelle

La position dominante de la bière traditionnelle sur le marché, renforcée par des avantages en termes de coûts, entrave systématiquement la pénétration de la bière sans gluten, limitant son attrait principalement aux consommateurs motivés par des raisons médicales. En 2023, la Tchéquie a dominé l'Europe en matière de consommation de bière, avec un impressionnant 128 litres par habitant, comme le rapportent les Brasseurs d'Europe (Brewers of Europe). À noter que la Tchéquie était la seule nation à dépasser le seuil des 100 litres cette année-là. Dans le même temps, le Groupe d'information sur les boissons (Beverage Information Group) a mis en évidence une consommation colossale d'environ 2,65 milliards de caisses (chacune équivalant à 2,25 gallons) de bière en 2023. Les grands brasseurs, notamment Anheuser-Busch, ont illustré la domination de la production de bière traditionnelle. Ils ont ajusté leurs conditions contractuelles à plusieurs reprises et réduit les surfaces contractuelles pour 2024, en réponse à un excédent d'orge de brasserie, résultat de récoltes abondantes et d'une demande de bière en baisse. En Inde, le marché de la bière devrait croître de 10 %, atteignant 450 millions de caisses en 2024-2025. Avec trois brasseurs dominants représentant 85 % des ventes, cela souligne les avantages de distribution et les économies d'échelle dont jouit la bière traditionnelle, que les alternatives sans gluten peinent à reproduire. Si les recherches indiquent que les jeunes consommateurs se tournent davantage vers les seltzers et les boissons mixtes plutôt que vers la bière traditionnelle, cette évolution favorise les alternatives non-bière de manière générale, plutôt que de propulser spécifiquement la bière sans gluten sous les projecteurs. Le défi s'amplifie sur les marchés sensibles aux prix, où les consommateurs, à moins d'être médicalement incités, se tournent vers les options traditionnelles plus abordables, limitant l'expansion du marché au-delà de l'audience principale des personnes atteintes de maladie cœliaque et sensibles au gluten.

Perturbations de la chaîne d'approvisionnement et disponibilité limitée des matières premières

Les producteurs de bière sans gluten sont confrontés à des pressions sur les coûts et à des risques de disponibilité en raison de la volatilité et des contraintes de capacité des chaînes d'approvisionnement en grains alternatifs. Le Centre du commerce international (International Trade Centre) rapporte que les exportations bulgares de sorgho céréalier ont connu une baisse significative de valeur de 87 000 EUR (-31,52 %) par rapport à l'année précédente, mettant en évidence les vulnérabilités de la dynamique du marché du sorgho[3]Source : Centre du commerce international, « Valeur du sorgho céréalier exporté depuis la Bulgarie », trademap.org. Une analyse de la production de malt de riz montre qu'elle commande une prime de coût de 17 à 20 % par rapport au malt d'orge. Le traitement du malt de riz est complexe, impliquant des durées de trempage, de germination et de touraillage plus longues, ce qui non seulement réduit le débit mais augmente également les coûts fixes par unité. Si le marché du maïs offre une certaine stabilité, l'USDA prévoyant une offre de 16 907 millions de boisseaux à 4,40 USD par boisseau pour 2024/25, les prévisions mondiales de production de céréales grossières ont été réduites de 1,4 million de tonnes, principalement en raison d'une baisse de la production d'orge. Les limites des infrastructures de maltage spécialisées entravent la capacité de traitement des grains alternatifs. La plupart des installations de maltage, conçues pour l'orge, nécessitent des modifications importantes pour accueillir le sorgho, le millet ou le riz. De plus, les coûts de transport et de logistique pour ces grains alternatifs augmentent en raison de leurs plus faibles volumes et de leurs exigences de manutention spécialisées, surtout comparés aux chaînes d'approvisionnement en orge bien établies. Cette situation intensifie les pressions sur les coûts pour les producteurs de bière sans gluten, qui peinent à égaler les économies d'échelle dont jouissent les brasseurs traditionnels.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : la domination du sorgho face au défi du maïs

En 2025, le sorgho détient une part de marché dominante de 33,45 %, consolidant son statut de céréale sans gluten de référence pour le brassage, grâce à ses propriétés de fermentation supérieures et à son profil aromatique neutre. Pendant ce temps, le maïs s'impose comme l'ingrédient à la croissance la plus rapide, affichant un TCAC de 15,55 % de 2026 à 2031, grâce à ses avantages en termes de coûts et à sa chaîne d'approvisionnement fiable. L'USDA prévoit une offre stable de maïs de 16 907 millions de boisseaux pour la période 2024/25, à un prix prévisible de 4,40 USD par boisseau, ce qui en fait une option attrayante pour les producteurs soucieux de leur budget. Le millet, bien que représentant un acteur de moindre importance, gagne du terrain grâce à ses avantages nutritionnels et à son importance dans le brassage traditionnel de certaines régions. D'autres ingrédients, comme le sarrasin et le quinoa, se taillent des marchés de niche grâce à des stratégies haut de gamme.

La recherche sur le malt de riz met en évidence sa polyvalence, notant que si ses coûts de production sont 17 à 20 % plus élevés que ceux du malt d'orge, sa propriété auto-saccharifiante élimine le besoin d'enzymes ajoutées. En 2024, le sorgho a fait face à des défis dans sa chaîne d'approvisionnement, les exportations américaines étant à la traîne tandis que la Chine dominait, représentant 87 % des importations mondiales, soulignant les risques géopolitiques liés à la disponibilité et aux prix. Le marché des ingrédients reflète des schémas agricoles plus larges : le riz produit 2 à 3 fois plus par hectare que l'orge, suggérant une réduction potentielle de 50 à 67 % des surfaces pour un même rendement en extrait. Dans le cadre de la loi de modernisation de la sécurité alimentaire (Food Safety Modernization Act), la FDA impose la traçabilité des ingrédients et la prévention des contacts croisés, au bénéfice des fournisseurs disposant d'installations sans gluten spécialisées et de chaînes d'approvisionnement certifiées.

Par type de produit : la position dominante de la lager remise en question par l'innovation dans l'ale

En 2025, la lager détient une part de marché prépondérante de 67,10 %, s'appuyant à la fois sur la familiarité des consommateurs et sur des procédés de brassage établis qui ont été habilement adaptés aux méthodes sans gluten. L'ale, quant à elle, est sur une trajectoire de croissance robuste, affichant un TCAC de 15,89 % de 2026 à 2031. Cette progression est largement attribuée aux innovations du brassage artisanal et aux expérimentations aromatiques qui séduisent les consommateurs en quête de produits haut de gamme. Un exemple de cette évolution est la collaboration entre Ghostfish Brewing et Deschutes Brewery, qui a produit une Pilsner West Coast en édition limitée. Ces partenariats démontrent l'intégration harmonieuse des techniques artisanales traditionnelles dans les formulations sans gluten, tout en maintenant des normes de qualité strictes. Pendant ce temps, d'autres variétés de bière, comme les stouts, les porters et les spécialités saisonnières, se taillent des niches, offrant des possibilités de différenciation des produits et de positionnement sur le marché haut de gamme.

Les innovations aromatiques internationales laissent entrevoir un potentiel plus large d'expansion du type de produit. Par exemple, la Saffron Lager sans gluten de Kati Patang mêle des saveurs indiennes aux traditions brassicoles britanniques, grâce à des partenariats de production stratégiques au Royaume-Uni. La trajectoire ascendante du segment de l'ale reflète l'orientation générale du mouvement de la bière artisanale vers des profils centrés sur le houblon et des ingrédients avant-gardistes. Toutefois, les producteurs sont confrontés à des défis, notamment les exigences d'étiquetage de la TTB. Si les allégations de santé sont interdites, les déclarations exactes des ingrédients sont autorisées. De plus, les technologies enzymatiques, telles que le Brewers Clarex de DSM-Firmenich, font des vagues. Utilisées dans une bière sur cinq dans le monde, ces technologies facilitent la réduction du gluten, élargissant les possibilités de production de lager pour les brasseries sans installations dédiées sans gluten. À mesure que les brasseries diversifient leurs types de produits, elles doivent trouver un équilibre : répondre aux attentes des consommateurs pour les styles de bière traditionnels tout en saisissant les opportunités d'innovation. Cette danse délicate est cruciale, surtout pour justifier la tarification haut de gamme qui accompagne souvent les coûts de production plus élevés du brassage sans gluten.

Par type d'emballage : les bouteilles en tête pendant que les canettes accélèrent

En 2025, l'emballage traditionnel en bouteille commande une part de marché de 51,28 %, soulignant les préférences des consommateurs pour une présentation haut de gamme et des liens établis avec les établissements de consommation sur place. Pendant ce temps, les canettes progressent rapidement, affichant un taux de croissance TCAC robuste de 16,09 % prévu de 2026 à 2031. Cette progression est largement attribuée à la praticité des canettes, à leurs meilleures propriétés barrières et à leur alignement avec les tendances de premiumisation sur le marché de la bière artisanale. Le virage de l'industrie vers les canettes n'est pas seulement une tendance ; c'est un mouvement stratégique. Les formats en canette offrent une meilleure stabilité en rayons et une efficacité de transport supérieure. Cela est particulièrement crucial pour les produits sans gluten, qui ont des besoins de stockage distincts par rapport à leurs homologues traditionnels. De plus, tandis que les fûts répondent aux services sur place et que les bouteilles spéciales ciblent un positionnement haut de gamme, ces formats s'adressent à des segments de marché spécifiques avec des propositions de valeur adaptées.

À mesure que la durabilité prend de l'importance, les choix d'emballage évoluent. Les canettes en aluminium, avec leur recyclabilité supérieure, deviennent le choix privilégié. Elles surpassent non seulement les bouteilles en verre en termes de recyclabilité, mais offrent également une meilleure protection contre la lumière et l'oxygène. C'est un avantage significatif pour maintenir la stabilité des bières sans gluten. L'évolution de l'emballage s'aligne parfaitement avec les tendances des canaux de distribution. Les circuits off-trade, témoignant d'une croissance de 17,32 %, se tournent vers les canettes, appréciant leur praticité pour la vente au détail et la facilité de gestion des stocks. Au Japon, il existe une préférence marquée pour des emballages plus petits et visuellement attrayants ainsi que pour des tailles adaptées aux portions. Cela ouvre la voie à des formats d'emballage spécialisés qui résonnent avec les comportements des consommateurs régionaux. Bien que les exigences d'étiquetage de la TTB soient uniformes pour tous les formats d'emballage, les contraintes d'espace d'étiquetage nécessitent une conception méticuleuse. Il est essentiel d'équilibrer les mentions obligatoires sans gluten et les déclarations qualificatives avec la visibilité de la marque et l'attrait pour le consommateur.

Par canal de distribution : la force du circuit on-trade face à la croissance du circuit off-trade

En 2025, les circuits on-trade commandent une part de marché de 59,10 %, soulignant le rôle central des restaurants, des bars et des brasseries-restaurants dans la promotion des bières sans gluten et l'éducation des consommateurs. Pendant ce temps, les circuits off-trade sont sur une trajectoire de croissance, affichant un TCAC de 17,32 % de 2026 à 2031. Cette progression est portée par l'essor du commerce de détail spécialisé, l'adoption du commerce électronique et l'expansion des rayons en supermarché. Au sein des circuits off-trade, les épiceries spécialisées et les magasins de spiritueux jouent un rôle crucial, offrant aux marques sans gluten haut de gamme un accès essentiel au marché. Leur personnel compétent et leurs sélections soigneusement choisies améliorent la découverte par les consommateurs et encouragent les essais de produits. De plus, les supermarchés, les magasins de proximité et les plateformes en ligne élargissent l'accessibilité, facilitant l'achat de bières sans gluten par les consommateurs ordinaires.

En Australie, la dynamique de distribution pose des défis. Les grands distributeurs, qui détiennent environ 85 % de la part de marché, créent des obstacles pour les petits producteurs de bière sans gluten en quête de visibilité en rayons. À l'inverse, la scène de distribution au Japon offre un tableau contrasté. Les magasins de proximité, affichant une part de marché de 18 % et une accessibilité 24h/24, présentent des opportunités d'or pour les essais de bière sans gluten et les achats impulsifs. Cependant, les systèmes de distribution multicouches complexes nécessitent des collaborations avec des partenaires locaux. Le commerce électronique émerge comme un facteur de changement majeur, offrant aux produits alimentaires de niche une entrée directe. Ces plateformes facilitent les ventes directes aux consommateurs, contournant les obstacles de distribution traditionnels tout en amplifiant simultanément la visibilité des marques. Ce changement de canaux reflète l'évolution des habitudes d'achat des consommateurs. La demande de produits alimentaires spécialisés, en particulier sans gluten, dépasse la croissance du commerce de détail traditionnel, présentant une voie lucrative pour les marques habiles à exploiter le marketing numérique et des stratégies d'exécution efficaces.

Analyse géographique

En 2025, l'Amérique du Nord a capturé 40,05 % de la part du marché de la bière sans gluten, portée par des initiatives de sensibilisation accrues à la maladie cœliaque et des mandats d'étiquetage stricts faisant suite à la décision TTB 2020-2. Les enquêtes américaines confirment une prévalence de 0,75 % de la maladie cœliaque, assurant une demande stable. Les chaînes nationales d'épicerie disposent désormais de rayons dédiés sans gluten, et avec la montée des ventes d'alcool en ligne, la croissance du circuit off-trade a été soutenue. Le Canada, bénéficiant de procédures d'importation simplifiées grâce à l'alignement des seuils de Santé Canada, connaît une tendance similaire.

L'Asie-Pacifique est en passe de prendre la tête du marché de la bière sans gluten, avec un TCAC projeté de 15,62 % jusqu'en 2031. Le vaste secteur alimentaire et des boissons au Japon adopte les régimes alimentaires spéciaux, les magasins de proximité urbains et les épiciers en ligne mettant en avant les produits sans gluten. La croissance du marché de la bière haut de gamme en Chine indique une disposition à investir dans des étiquettes uniques, ouvrant la voie à l'importation de produits sans gluten. Pendant ce temps, le gouvernement indien vise à atteindre 1 milliard USD d'exportations de boissons alcoolisées d'ici 2030, encourageant les brasseries locales à développer des options sans gluten répondant aux besoins de la diaspora et des consommateurs soucieux de leur santé sur le marché intérieur.

L'Europe, bien que mature, reste essentielle, soutenue par le symbole « Crossed Grain » de l'Association européenne des sociétés de cœliaques (AOECS) qui renforce la confiance des consommateurs. Au Royaume-Uni, en Italie et en Espagne, les brasseries dédiées sans gluten s'associent aux chaînes de supermarchés, maintenant des volumes stables dans un contexte de concurrence féroce en rayon. Les révisions du Reinheitsgebot allemand intègrent désormais les bières à base de grains alternatifs, élargissant la production nationale. Bien que l'Europe de l'Est soit plus lente à adopter ces produits, les grands distributeurs introduisent des produits sans gluten sous marque propre, signalant une croissance.

En Amérique du Sud, l'essor de la bière artisanale au ����é������ expérimente des lagers à base de sorgho ciblant les millennials soucieux de leur santé. L'alignement réglementaire de l'ANVISA avec les normes européennes en ppm facilite les processus d'importation pour les marques américaines et européennes. Le Moyen-Orient et l'Afrique, encore à leurs débuts, voient les ventes off-trade haut de gamme soutenues par les détaxés et les détaillants spécialisés dans les pôles d'expatriés du Golfe. À mesure que les initiatives de sensibilisation se développent, ces marchés émergents offrent un nouveau flux de revenus, diversifiant les revenus du paysage occidental férocement concurrentiel.

Paysage concurrentiel

Le marché de la bière sans gluten est modérément fragmenté, avec des brasseries spécialisées dédiées, des entrants équipés d'enzymes et des sous-marques de conglomérats se disputant la prédominance à travers la parité gustative, la distribution et la certification. Holidaily Brewing, disposant de la plus grande installation dédiée sans gluten aux É�ٲ��ٲ�-���Ծ���, emploie un système de manutention des céréales en circuit fermé pour prévenir les contacts croisés et bénéficie d'une forte fidélité régionale. De même, Bellfield Brewery au Royaume-Uni applique une stratégie sur site unique, s'appuyant sur des distinctions récompensées pour obtenir des espaces en rayon chez Aldi, Morrisons et Asda, tout en augmentant son volume et en maintenant ses normes de certification.

Les grands brasseurs exploitent la tendance sans gluten grâce à des étiquettes spécialisées. Le Redbridge d'Anheuser-Busch bénéficie d'une distribution nationale, grâce à des partenariats stratégiques avec des grossistes multi-États qui assurent sa présence dans les chaînes de magasins. Pendant ce temps, la division espagnole de Heineken promeut l'Ambar Gluten-Free, mettant en avant sa méthode de suppression du gluten sur plusieurs sites conforme aux normes d'étiquetage de l'UE. La technologie enzymatique élargit le terrain de jeu ; les brasseries adoptent le Brewers Clarex, leur permettant d'introduire des SKU à gluten réduit sans les coûts élevés de ségrégation. Cependant, certaines régions imposent des restrictions d'étiquetage, empêchant l'utilisation de la terminologie « sans gluten ».

La dynamique de l'approvisionnement artisanal évolue en raison de la consolidation : Tilray Brands, dans une série d'opérations conclues entre août et septembre 2024, a intégré quatre brasseries Molson Coors, ainsi que Terrapin et Revolver, dans son giron. Cette démarche propulse Tilray au rang de cinquième plus grand producteur artisanal aux É�ٲ��ٲ�-���Ծ���, amplifiant sa distribution de bière à 15 millions de caisses. La fusion entre Fort Point et HenHouse, regroupant leur capacité de 40 000 barils, souligne la tendance de l'industrie vers l'échelle, alors qu'ils canalisent des ressources dans la recherche et le développement et l'auto-distribution à l'échelle de l'État. Les collaborations transfrontalières, comme l'investissement de Kati Patang dans Chadlington Brewery, ne se limitent pas au capital ; elles intègrent harmonieusement des marques de marchés émergents dans des cadres de vente au détail établis, tout en infusant une expertise sans gluten dans les opérations locales.

La dynamique concurrentielle est influencée par les frais de référencement en supermarché, les coûts d'acquisition des clients en ligne et les cycles d'audit de certification. Les producteurs capables d'obtenir des certifications sans gluten de tiers et d'offrir des profils sensoriels attrayants sont bien positionnés pour saisir une plus grande part du marché à mesure que la notoriété mondiale de la catégorie augmente.

Leaders du secteur de la bière sans gluten

Anheuser-Busch InBev

Bard's Brewing LLC

Ghostfish Brewing Company

Lakefront Brewery Inc.

New Belgium Brewing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La brasserie japonaise Rice Hack, dirigée par Yasuo Michiguchi, a lancé une gamme de cinq variétés de bières à base de riz, sans gluten et sans allergènes, appelée Oryvia. La première variété, Miyabi, a été lancée en mai 2025 et vise à reproduire fidèlement le goût houblonné classique de la bière traditionnelle.

- Décembre 2024 : Prime Drink Group a annoncé la résolution des problèmes de production qui avaient affecté sa célèbre gamme de bière Glutenberg pendant plusieurs mois. En décembre 2024, l'entreprise avait repris la production à des niveaux quasi normaux et avait commencé à honorer de grandes commandes pour ses variétés les plus vendues, la Blonde et l'IPA. Cette expansion visait à répondre à la demande croissante des consommateurs au Canada et aux É�ٲ��ٲ�-���Ծ��� et à ramener la marque à une présence complète sur le marché en 2025.

- Octobre 2024 : Darling Brew a élargi son portefeuille avec une Red Ale élaborée pour les consommateurs intolérants au gluten. Cette ale se distingue par un profil aromatique complexe comprenant une douceur maltée, un caractère houblonné épicé et un arôme fruité. Le lancement a été stratégiquement planifié pour coïncider avec un grand événement cycliste, le Darling Brew Extreme 2025, utilisant le slogan marketing pour célébrer à la fois la bière et l'événement en plein air.

- Mai 2024 : En collaboration avec Deschutes Brewery, Ghostfish a lancé une Pilsner West Coast sans gluten en édition limitée. Ce lancement a impliqué des événements de lancement en personne dans les deux brasseries et a été distribué dans l'ouest des É�ٲ��ٲ�-���Ծ���. Le partenariat était remarquable pour avoir démontré la capacité des brasseurs spécialisés à s'associer avec des brasseurs artisanaux grand public, Ghostfish saisissant l'occasion pour affiner ses techniques de brassage sans gluten.

Portée du rapport mondial sur le marché de la bière sans gluten

La bière sans gluten est élaborée à partir d'ingrédients sans gluten tels que le millet, le riz, le sorgho, le sarrasin ou le maïs, évitant le blé ou l'orge traditionnels.

Le marché mondial de la bière sans gluten est catégorisé par type d'ingrédient, type de bière et canal de distribution. Sur le plan des ingrédients, le marché comprend le maïs, le sorgho, le millet et autres. En termes de type de bière, l'offre inclut l'ale, la lager et plus encore. Les canaux de distribution sont divisés en circuits on-trade et off-trade. Les circuits off-trade se subdivisent en magasins en ligne, magasins de spiritueux, et supermarchés/hypermarchés, entre autres. L'étude examine également le paysage de la bière sans gluten sur les marchés émergents et établis dans le monde entier, couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient & Afrique.

Le rapport fournit la taille du marché et les prévisions en USD pour chaque segment.

| �Ѳ�ï�� |

| Sorgho |

| Millet |

| Autres |

| Ale |

| Lager |

| Autres types de bière |

| Bouteilles |

| Canettes |

| Autres |

| On-Trade | |

| Off-Trade | Épiceries spécialisées/Magasins de spiritueux |

| Autres circuits off-trade |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'ingrédient | �Ѳ�ï�� | |

| Sorgho | ||

| Millet | ||

| Autres | ||

| Par type de produit | Ale | |

| Lager | ||

| Autres types de bière | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Autres | ||

| Par canal de distribution | On-Trade | |

| Off-Trade | Épiceries spécialisées/Magasins de spiritueux | |

| Autres circuits off-trade | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelles régions mènent la demande de bière sans gluten ?

L'Amérique du Nord détient actuellement une part de 40,05 %, portée par une forte sensibilisation à la maladie cœliaque et des règles d'étiquetage claires.

Quel ingrédient est le plus utilisé dans la production de bière sans gluten ?

Le sorgho domine avec une part de 33,45 %, bien que le maïs soit le grain à la croissance la plus rapide avec un TCAC de 15,55 %.

À quelle vitesse la consommation en Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique devrait enregistrer un TCAC de 15,62 % jusqu'en 2031, la plus rapide au monde.

Quel format d'emballage progresse le plus rapidement ?

Les canettes progressent à un TCAC de 16,09 %, appréciées pour leur praticité et leur recyclabilité.

Les grands brasseurs sont-ils actifs dans ce segment ?

Oui, Anheuser-Busch commercialise Redbridge et les acquisitions de Tilray en 2024 la positionnent parmi les premiers acteurs artisanaux américains.

Quel est le principal obstacle réglementaire pour les producteurs ?

Maintenir une teneur en gluten inférieure à 20 ppm et documenter les contrôles de prévention des contacts croisés pour satisfaire aux règles de la FDA et de la TTB.

Dernière mise à jour de la page le: