Taille et parts du marché nord-américain de la bière artisanale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

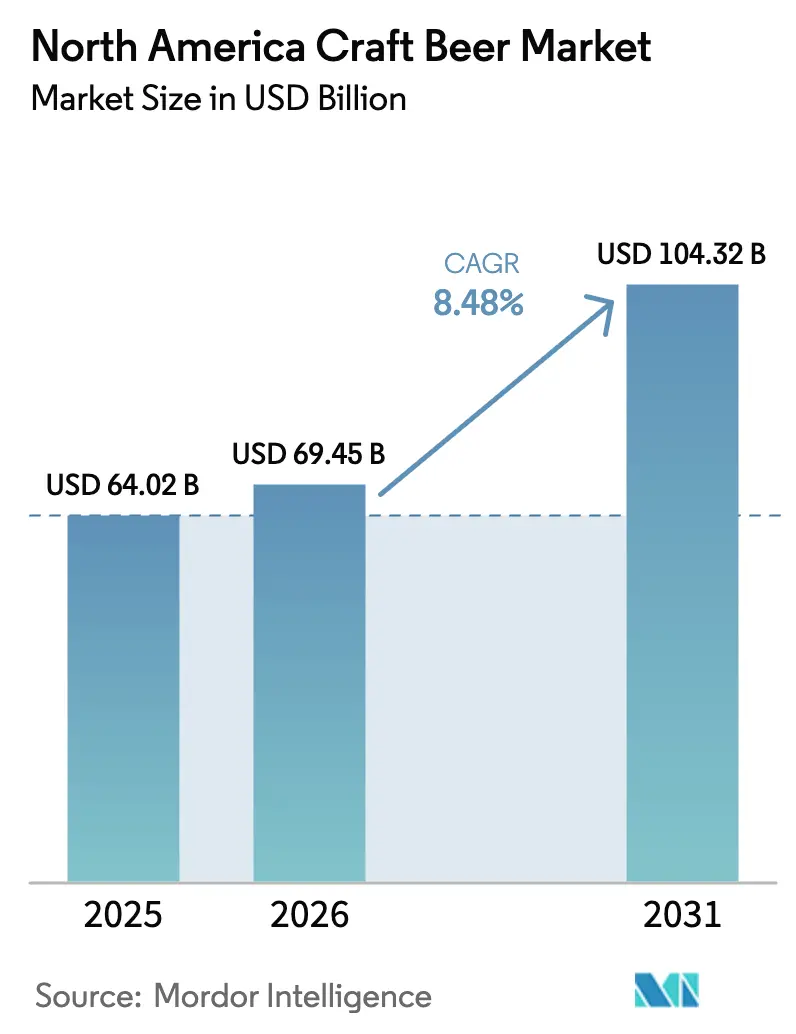

| Taille du marché de l'année de base (2025) | 64.02 Milliards de dollars |

| Taille du Marché (2026) | 69.45 Milliards de dollars |

| Taille du Marché (2031) | 104.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.48% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la bière artisanale par ���ϲ�����

La taille du marché nord-américain de la bière artisanale était évaluée à 64,02 milliards USD en 2025 et devrait croître de 69,45 milliards USD en 2026 pour atteindre 104,32 milliards USD d'ici 2031, à un TCAC de 8,48 % au cours de la période de prévision (2026-2031). Porté par une sensibilisation accrue des consommateurs, le marché connaît une expansion, avec une orientation marquée vers des options savoureuses et à faible teneur en alcool. Bien que les habitudes de consommation soucieuses de la santé et les restrictions réglementaires posent des défis, la demande de saveurs uniques, soutenue par une innovation continue des produits et un pouvoir d'achat croissant, alimente la croissance du marché. Cette trajectoire souligne la résilience du marché et son positionnement premium au sein du secteur brassicole au sens large. Le marché nord-américain de la bière artisanale est en pleine mutation, s'adaptant à la diversification des préférences des consommateurs en matière de styles, d'emballages et de canaux d'achat. L'ale reste le style dominant, tandis que les lagers connaissent une croissance rapide. Bien que le marché soit majoritairement masculin, une augmentation notable de la consommation féminine laisse entrevoir un potentiel d'expansion inexploité. Bien que les canettes dominent l'emballage en raison de leur commodité et de leur portabilité, on observe une hausse notable des packs variés et des formats alternatifs, reflétant le désir des consommateurs de vivre des expériences personnalisées. La scène de la bière artisanale dans la région présente une riche mosaïque de microbrasseries et de brasseries-restaurants, chacune mettant en valeur des saveurs locales uniques et des techniques de brassage distinctives.

Principaux enseignements du rapport

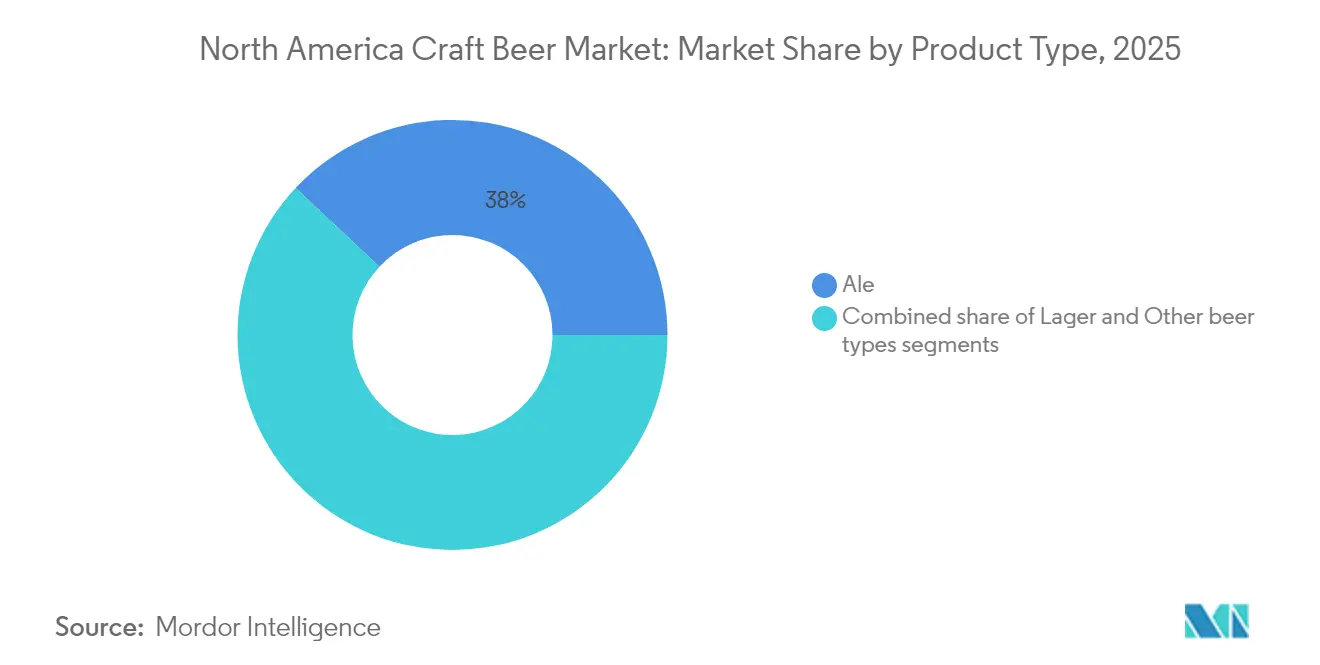

- Par type de produit, l'ale détenait 38,02 % des parts du marché nord-américain de la bière artisanale en 2025, tandis que les types lager devraient afficher le TCAC le plus rapide, soit 12,37 %, pour 2026-2031.

- Par utilisateur final, les hommes dominaient la consommation avec une part de 68,75 % de la taille du marché en 2025, tandis que le segment féminin affiche un TCAC de 12,58 % pour 2026-2031.

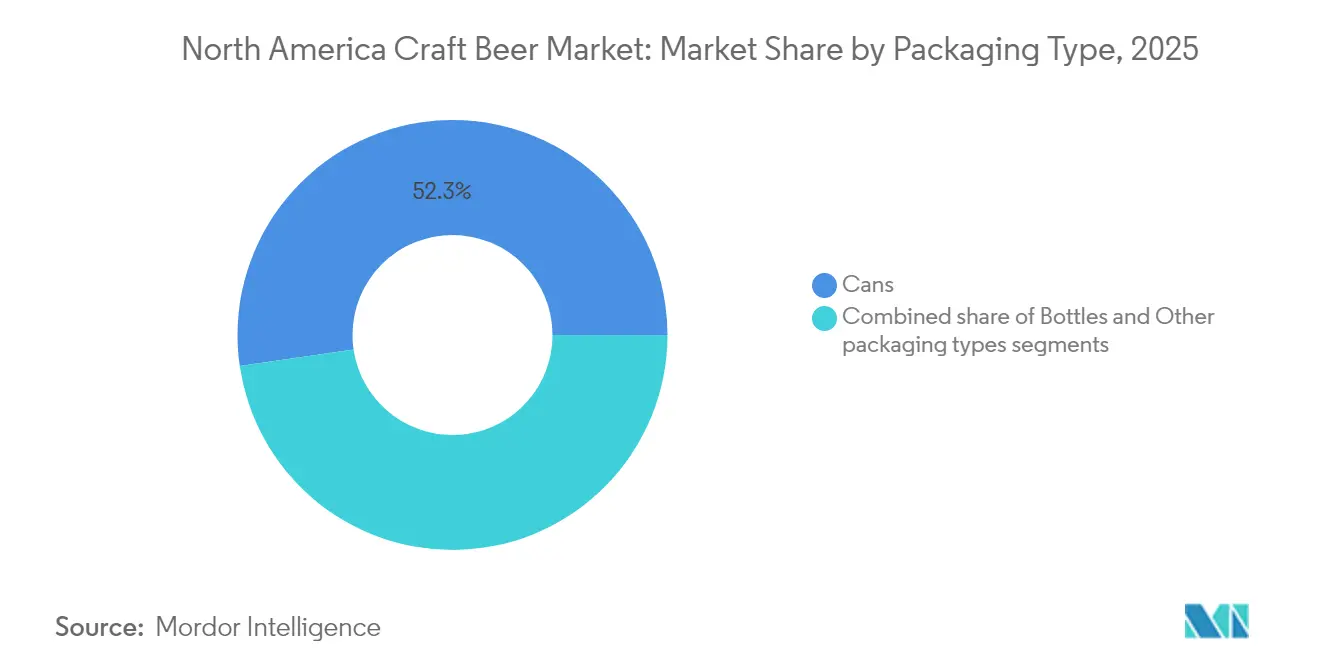

- Par emballage, les canettes ont capturé une part dominante de 52,31 % du marché nord-américain de la bière artisanale en 2025, avec un taux de croissance robuste de 12,79 % de TCAC pour 2026-2031.

- Par canal de distribution, les circuits on-trade ont dominé avec une part de revenus de 53,74 % en 2025, tandis que les ventes off-trade via la distribution et le commerce électronique progressent à un TCAC de 12,86 % pour 2026-2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� représentaient 87,11 % de la taille du marché nord-américain de la bière artisanale en 2025, tandis que le Mexique est le marché national à la croissance la plus rapide avec un TCAC de 13,19 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de la bière artisanale

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Nombre croissant de microbrasseries en raison d'une forte demande | +2.1% | Amérique du Nord, avec des gains précoces en Californie, au Texas et en Caroline du Nord | Moyen terme (2-4 ans) |

| Différenciation des produits en termes d'ingrédients, de saveurs et de teneur en alcool | +1.8% | Marchés principaux d'Amérique du Nord, extension vers le Mexique | Long terme (≥ 4 ans) |

| Hausse du revenu disponible et volonté de payer des prix premium pour des boissons de haute qualité et artisanales | +1.5% | Centres urbains d'Amérique du Nord, en expansion vers le Canada et le Mexique | Moyen terme (2-4 ans) |

| Développement du tourisme brassicole et des expériences en brasserie attirant des visiteurs nationaux et internationaux | +1.2% | Amérique du Nord, avec des gains précoces à Portland, Asheville et Burlington | Long terme (≥ 4 ans) |

| Forte demande de boissons à faible teneur en alcool | +0.9% | Amérique du Nord, portée par les É�ٲ��ٲ�-���Ծ��� et le Canada | Court terme (≤ 2 ans) |

| Avancées technologiques en matière de production | +0.7% | Amérique du Nord, notamment les É�ٲ��ٲ�-���Ծ��� et le Canada | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Nombre croissant de microbrasseries en raison d'une forte demande

La prolifération des microbrasseries à travers l'Amérique du Nord témoigne d'un changement significatif des préférences des consommateurs vers des expériences de bière artisanale locales et authentiques. Ces établissements capitalisent efficacement sur leur présence locale en cultivant de solides relations communautaires et en minimisant les dépenses de distribution grâce à des chaînes d'approvisionnement plus courtes. Selon la Brewers Association, les É�ٲ��ٲ�-���Ծ��� comptaient 9 796 brasseries artisanales opérationnelles en 2024, comprenant 2 029 microbrasseries et 279 brasseries artisanales régionales [1]Source : Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures," brewersassociation.org. La croissance de ces établissements est soutenue par la réduction des exigences réglementaires et l'acceptation croissante de la bière artisanale comme boisson premium par diverses tranches d'âge et segments de consommateurs. La tendance à l'expansion des microbrasseries continue de façonner le marché nord-américain de la bière artisanale, soutenue par des consommateurs en quête de boissons uniques produites localement et par un environnement réglementaire qui permet aux nouveaux entrants de s'établir et d'exploiter des installations de brassage. L'émergence des microbrasseries a également encouragé l'innovation dans les techniques de brassage et les profils de saveurs, conduisant à une gamme diversifiée d'offres de bières artisanales qui répondent à l'évolution des goûts des consommateurs.

Différenciation des produits en termes d'ingrédients, de saveurs et de teneur en alcool

L'innovation dans les ingrédients et les profils de saveurs de la bière artisanale reste un moteur de marché important en Amérique du Nord, les brasseries s'efforçant d'établir une différenciation concurrentielle grâce à une expérimentation et une innovation continues. Le développement d'expériences gustatives uniques permet aux brasseurs artisanaux de capter et de fidéliser l'intérêt des consommateurs dans un marché de plus en plus concurrentiel. Les brasseries investissent activement dans la recherche et le développement pour créer des combinaisons de saveurs distinctives à l'aide d'ingrédients spécialisés, les aidant à maintenir leur position sur le marché et à répondre à l'évolution des demandes des consommateurs. L'accent mis par le secteur sur la différenciation des produits va au-delà des méthodes de brassage traditionnelles pour intégrer de nouveaux ingrédients et techniques de brassage. Par exemple, l'introduction par Lallemand Brewing de la levure Aurora Northern IPA en avril 2025 illustre cette tendance, combinant la facilité de consommation des IPAs de la côte ouest avec des arômes de levure améliorés. Cette innovation illustre comment le développement des ingrédients répond directement aux préférences des consommateurs pour des options équilibrées et savoureuses. Ces innovations stratégiques en matière d'ingrédients et de saveurs s'alignent sur les tendances actuelles des consommateurs vers la modération et les expériences sensorielles uniques.

Hausse du revenu disponible et volonté de payer des prix premium pour des boissons de haute qualité et artisanales

Le revenu disponible des consommateurs en Amérique du Nord continue d'augmenter, comme le démontrent les données du Bureau of Economic Analysis des É�ٲ��ٲ�-���Ծ���, qui a signalé une croissance du revenu personnel de 210,1 milliards USD (un taux mensuel de 0,8 %) et une augmentation des dépenses de consommation personnelles (PCE) de 47,8 milliards USD (0,2 %) en avril 2025 [2]Source : U.S. Bureau of Economic Analysis, "Personal Income and Outlays, April 2025," bea.gov. Cette tendance à la hausse du revenu disponible a une influence significative sur la dynamique du marché de la bière artisanale, car les consommateurs font preuve d'une plus grande flexibilité financière pour explorer des options de boissons premium. L'augmentation du pouvoir d'achat permet aux consommateurs d'allouer davantage de dépenses aux produits de bière artisanale, malgré leurs prix plus élevés par rapport aux bières de grande consommation traditionnelles. De plus, cet environnement économique s'aligne sur l'évolution des préférences des consommateurs vers des boissons artisanales et produites localement, où les acheteurs privilégient des profils de saveurs uniques, des méthodes de brassage innovantes et des expériences artisanales authentiques. Le secteur de la bière artisanale bénéficie de la volonté des consommateurs d'investir dans la qualité et la variété, soutenant la croissance du marché grâce à une expérimentation accrue avec différentes brasseries, styles et éditions limitées.

Développement du tourisme brassicole et des expériences en brasserie attirant des visiteurs nationaux et internationaux

Le tourisme brassicole continue d'émerger comme un moteur économique important sur le marché nord-américain de la bière artisanale, les brasseries artisanales fonctionnant comme des attractions de destination qui combinent éducation à la production, expériences de dégustation et immersion culturelle locale. Selon l'Association canadienne des brasseurs artisanaux, les brasseries artisanales canadiennes à elles seules soutiennent jusqu'à 8 000 emplois touristiques tout en générant des avantages économiques dans les communautés mal desservies [3]Source : Association canadienne des brasseurs artisanaux, "Consultation prébudgétaire en prévision du budget 2025," ccba-ambc.org. L'intégration des brasseries dans les circuits touristiques locaux a créé des sources de revenus supplémentaires pour les régions urbaines et rurales, contribuant au développement économique régional et à la création d'emplois. Le tourisme brassicole a évolué au-delà des visites traditionnelles de brasseries, les établissements proposant désormais des expériences complètes comprenant des visites guidées de production, des dégustations animées par des experts, des événements d'accord mets-bières et des festivals saisonniers. Ces offres expérientielles prolongent l'engagement des visiteurs au-delà des salles de dégustation conventionnelles, créant des sources de revenus durables qui complètent les ventes de bière principales. L'approche axée sur le tourisme permet aux brasseries artisanales de renforcer la fidélité à la marque tout en favorisant des liens plus profonds avec leurs communautés locales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes | -1.4% | Amérique du Nord, affectant particulièrement le commerce transfrontalier É�ٲ��ٲ�-���Ծ���-Canada-Mexique | Long terme (≥ 4 ans) |

| Inclination des consommateurs vers les produits sans alcool ou à faible teneur en alcool | -1.0% | Amérique du Nord, avec l'impact le plus fort dans les centres urbains des É�ٲ��ٲ�-���Ծ��� et du Canada | Moyen terme (2-4 ans) |

| L'inflation des coûts des matières premières et les défis de la chaîne d'approvisionnement impactent la production de bière | -1.1% | Amérique du Nord, avec des effets de débordement des É�ٲ��ٲ�-���Ծ��� vers le Canada et le Mexique | Court terme (≤ 2 ans) |

| Contraintes religieuses et culturelles affectant la croissance du marché de la bière | -0.8% | Amérique du Nord, affectant particulièrement le Mexique et les marchés américains conservateurs | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réglementations gouvernementales strictes

La complexité réglementaire sur le marché nord-américain de la bière artisanale continue de s'intensifier, principalement en raison de la mise en œuvre de nouveaux droits de douane américains imposant une taxe de 25 % sur les importations en provenance du Canada et du Mexique. Ces droits de douane affectent particulièrement les matériaux d'emballage en aluminium, essentiels aux opérations de mise en canettes de la bière artisanale. Les tensions commerciales se sont encore intensifiées avec les mesures de rétorsion du Canada, notamment des contre-droits de douane de 25 % sur 30 milliards USD de marchandises américaines. Cette friction commerciale bilatérale, combinée à des exigences réglementaires variables selon les États, crée des défis opérationnels et de conformité substantiels pour les brasseries artisanales opérant dans plusieurs juridictions. L'impact de ces obstacles réglementaires s'étend aux recettes fiscales, la Fédération des administrateurs fiscaux prévoyant des pertes potentielles de 5 milliards USD de recettes fiscales sur l'alcool en raison des perturbations du marché [4]Source : Fédération des administrateurs fiscaux, "The Barrel – janvier 2025," taxadmin.org . La toile complexe de réglementations fédérales, étatiques et internationales, associée aux barrières commerciales, crée un environnement commercial difficile qui contraint considérablement le potentiel de croissance du marché nord-américain de la bière artisanale.

L'inflation des coûts des matières premières et les défis de la chaîne d'approvisionnement impactent la production de bière

Les coûts des matières premières sont devenus une contrainte importante sur le marché nord-américain de la bière artisanale, avec des augmentations substantielles des prix des ingrédients essentiels tels que l'orge maltée et le houblon, ainsi que des matériaux d'emballage comme les canettes en aluminium. L'impact de ces hausses de coûts a été particulièrement sévère sur l'économie de production, obligeant les brasseries à réviser leurs stratégies de tarification et leurs modèles opérationnels. Les complications de la chaîne d'approvisionnement, caractérisées par des fluctuations persistantes des prix des matières premières et des goulots d'étranglement logistiques, ont entraîné des délais d'approvisionnement prolongés pour les ingrédients de brassage essentiels et les matériaux d'emballage. Ces obstacles opérationnels ont contraint les brasseries artisanales à mettre en œuvre plusieurs mesures d'adaptation, notamment des ajustements des calendriers de production, des ajustements de prix et le maintien de réserves de stocks plus importantes. Le marché a connu une tendance notable à la consolidation, les petites brasseries artisanales ayant du mal à absorber des coûts en hausse. Pendant ce temps, les grands producteurs de bière artisanale ont maintenu leur avantage concurrentiel grâce aux économies d'échelle et aux investissements dans l'infrastructure technologique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'ale face à la vague d'innovation

La bière ale domine le marché, représentant une part de 38,02 % en 2025, portée par la préférence des consommateurs pour les profils de saveurs riches en houblon et les méthodes de brassage traditionnelles. La solidité de cette catégorie découle de la popularité continue des IPAs et de l'expertise brassicole établie à travers le réseau de brasseries artisanales d'Amérique du Nord, où les styles traditionnels connaissent un regain d'intérêt aux côtés des interprétations modernes. Les brasseries artisanales régionales élargissent régulièrement leurs portefeuilles d'ales pour inclure des ales de session, des variétés vieillie en fût et des éditions expérimentales en petits lots. Les solides réseaux de distribution dans les grandes zones métropolitaines facilitent un accès plus large aux ales artisanales, tandis que la culture des salles de dégustation continue de favoriser l'engagement direct des consommateurs. Les ingrédients locaux et les approches de brassage axées sur le terroir différencient davantage les ales nord-américaines dans le paysage de la bière artisanale.

La lager est la catégorie à la croissance la plus rapide, progressant à un TCAC de 12,37 % portée par un regain de popularité des styles de bière propres et vifs et par les avancées des techniques de production. Les brasseurs artisanaux, tirant parti d'innovations technologiques telles que la fermentation à température contrôlée, parviennent non seulement à atteindre la qualité raffinée synonyme des lagers traditionnelles, mais aussi à préserver l'authenticité de la production en petits lots. Ce segment est en outre renforcé par une demande croissante de variantes à faible teneur en alcool et sans alcool, reflétant la tendance plus large à une consommation soucieuse de la santé. De plus, les partenariats entre brasseurs américains et mexicains ont donné naissance à une vague de styles hybrides, élargissant l'attrait de la catégorie. La tendance croissante des lagers aux fruits, associée aux interprétations contemporaines des classiques européens, souligne l'élan de la catégorie dans la scène dynamique de la bière artisanale en Amérique du Nord.

Par utilisateur final : fidélité masculine face à l'expansion féminine

Les hommes représentent 68,75 % de la consommation de bière artisanale en 2025, maintenant leur dominance démographique traditionnelle grâce à des préférences établies pour les ales riches en houblon et les expériences en brasserie. Cependant, le segment féminin affiche une croissance significative avec un TCAC de 12,58 %, porté par les initiatives d'inclusivité du secteur et les efforts de diversification des produits sur l'ensemble du marché. Le paysage nord-américain de la bière artisanale continue d'évoluer, les consommateurs masculins affichant une forte fidélité à la marque et une préférence pour les offres à teneur en alcool plus élevée. Les brasseries régionales rapportent que les consommateurs masculins participent fréquemment aux festivals de bière et aux événements en salle de dégustation, contribuant à un engagement soutenu sur le marché.

Des entreprises comme Talea Beer Co. mettent en œuvre des approches inclusives en matière de genre grâce à un développement de produits ciblé et à un marketing qui met l'accent sur la construction communautaire plutôt que sur l'imagerie masculine traditionnelle. Ce changement reflète des évolutions culturelles plus larges vers des expériences de consommation inclusives, les brasseries artisanales s'appuyant sur la narration et l'authenticité pour se connecter avec des bases de consommateurs en expansion tout en maintenant leurs relations avec leur clientèle principale. Les brasseries nord-américaines organisent de plus en plus d'événements de dégustation et de sessions éducatives destinés aux femmes pour favoriser la croissance du marché. De nombreuses brasseries artisanales ont élargi leurs portefeuilles de produits pour inclure des bières aux fruits et des options à faible teneur en alcool qui répondent à des préférences gustatives diverses.

Par emballage : l'innovation dans les canettes au service de la durabilité

En 2025, les canettes représentent une part dominante de 52,31 % du marché de l'emballage de la bière artisanale, avec des projections indiquant un TCAC robuste de 12,79 %. Cette progression est largement attribuée à une préférence croissante pour la durabilité, la commodité des canettes et leur capacité supérieure à protéger les produits par rapport au verre traditionnel. Notamment, les consommateurs plus jeunes et soucieux de l'environnement adoptent de plus en plus les canettes. Ce changement a incité les brasseries artisanales nord-américaines, en particulier les plus petites, à passer des bouteilles aux canettes, en investissant massivement dans des lignes de mise en canettes. Les canettes en aluminium offrent des avantages tels qu'un transport léger, une réduction des émissions de carbone et une protection renforcée contre la lumière et l'oxygène, garantissant la qualité du produit lors du stockage et de la distribution.

Les innovations écologiques et les technologies d'emballage avancées soutiennent cette trajectoire ascendante. Les brasseries explorent des matériaux biodégradables et des options recyclables. De plus, l'impression numérique sur les canettes facilite des designs flexibles, répondant aux demandes de petits lots et saisonnières. La tendance des packs variés répond à la curiosité des consommateurs et à leur comportement d'essai, tandis que les améliorations d'emballage premium répondent à la demande croissante d'expériences de déballage distinctives. Bien que les bouteilles en verre maintiennent une présence dans les marchés premium et orientés cadeaux, les canettes remodèlent indéniablement le paysage, défendant la polyvalence et s'alignant parfaitement avec les valeurs des consommateurs axées sur la durabilité.

Par canal de distribution : résilience du circuit on-trade face à l'accélération du circuit off-trade

Les circuits on-trade dominent le marché de la bière artisanale, représentant une part de 53,74 % en 2025, principalement portés par les salles de dégustation qui servent de générateurs de revenus essentiels pour les brasseries artisanales. Ces établissements offrent des marges plus élevées, des relations directes avec les consommateurs et des opportunités d'éducation aux produits qui renforcent la différenciation de la marque. La croissance du segment est en outre soutenue par le tourisme brassicole, les brasseries créant des expériences de destination à travers des visites guidées, des accords mets-bières et des événements saisonniers qui vont au-delà des offres traditionnelles des salles de dégustation. Les festivals locaux et les événements axés sur la bière artisanale contribuent de manière significative aux ventes on-trade, offrant aux brasseries des plateformes pour présenter de nouveaux produits et se connecter avec les passionnés.

Les circuits off-trade connaissent une croissance rapide à un TCAC de 12,86 %, alimentée par l'adoption du commerce électronique et les tendances soutenues de consommation à domicile. Cette expansion est soutenue par l'amélioration des technologies d'emballage et des plateformes numériques, qui permettent des ventes directes aux consommateurs là où cela est autorisé. Le marché évolue vers des modèles de distribution hybrides, où les brasseries exploitent les deux circuits de manière synergique, utilisant les expériences en salle de dégustation pour la construction de la marque tout en captant les ventes au détail grâce à des partenariats. L'intégration de la technologie, notamment les commandes mobiles, les services d'abonnement et les expériences de dégustation virtuelles, crée une approche omnicanale qui maximise l'engagement des consommateurs dans l'écosystème de la bière artisanale en Amérique du Nord. Les boutiques spécialisées en bouteilles et les commerces de détail axés sur l'artisanal sont devenus des circuits off-trade importants, offrant des sélections personnalisées et des recommandations d'experts aux consommateurs.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� détiennent une part de marché dominante de 87,11 % sur le marché nord-américain de la bière artisanale en 2025, soutenue par leur infrastructure brassicole artisanale établie. Les régions du Nord-Est et de l'Ouest montagneux affichent une forte densité de bière artisanale, portée par le tourisme et les préférences de style de vie, tandis que les variations régionales reflètent des préférences locales distinctes et des cadres réglementaires différents. La prolifération des microbrasseries et des brasseries-restaurants dans les centres urbains continue de renforcer la position sur le marché. La demande des consommateurs pour des boissons uniques produites localement et l'intégration des expériences en salle de dégustation dans les espaces communautaires consolident davantage la domination du marché américain.

Le Mexique présente un potentiel de croissance significatif avec un TCAC projeté de 13,19 % durant 2026-2031, porté par l'expansion des brasseries indépendantes. Le pays bénéficie des accords commerciaux de l'ACEUM et de sa proximité avec les marchés américains, tandis que la hausse du revenu disponible parmi les consommateurs urbains alimente la demande intérieure de boissons artisanales. L'émergence de clusters de brassage artisanal dans les grandes zones métropolitaines, notamment Mexico et Monterrey, témoigne de l'évolution du marché. Les brasseurs locaux intègrent de plus en plus des ingrédients mexicains traditionnels et des techniques de brassage, créant des produits distinctifs qui séduisent aussi bien les consommateurs nationaux qu'internationaux.

Le Canada maintient une présence notable sur le marché malgré des défis réglementaires, notamment en ce qui concerne les structures de droits d'accise qui créent des désavantages concurrentiels par rapport aux brasseries américaines. La concentration des brasseries artisanales en Colombie-Britannique et en Ontario continue de stimuler l'innovation dans le segment. Les brasseurs artisanaux canadiens se différencient par des pratiques durables et l'utilisation d'ingrédients d'origine locale, maintenant la fidélité des consommateurs malgré les pressions sur les prix.

Paysage concurrentiel

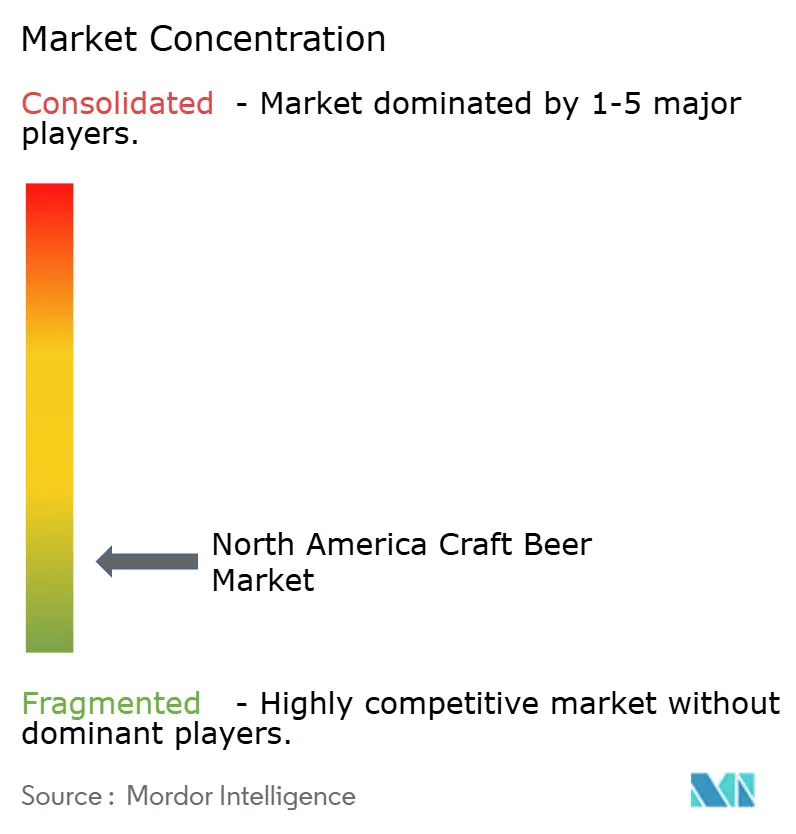

Le marché nord-américain de la bière artisanale maintient une structure fragmentée qui permet une consolidation stratégique tout en préservant l'authenticité artisanale valorisée par les consommateurs. Les grands acteurs du secteur poursuivent activement l'expansion de leur portefeuille par le biais d'acquisitions, comme en témoigne l'acquisition significative par Tilray Brands Inc. de quatre brasseries artisanales auprès de Molson Coors Beverage Co. en août 2024. Cette démarche stratégique, qui comprenait Hop Valley Brewing Co., Terrapin Beer Co., Revolver Brewing et Atwater Brewery, a élargi le portefeuille de boissons de Tilray à 18 marques. La fragmentation du marché continue d'offrir des opportunités tant aux acteurs établis qu'aux nouveaux entrants pour capter des parts de marché grâce à des acquisitions stratégiques et à une croissance organique.

Les brasseries à travers le marché se concentrent sur la construction de relations avec les consommateurs grâce à des stratégies de vente directe aux consommateurs, des expériences améliorées en salle de dégustation et des initiatives de tourisme brassicole. Ces approches contribuent à établir la fidélité à la marque tout en sécurisant des marges bénéficiaires plus élevées. De plus, les entreprises mettent de plus en plus en œuvre des mesures de durabilité, notamment l'adoption des énergies renouvelables et des pratiques d'emballage circulaire, pour répondre aux exigences croissantes des consommateurs soucieux de l'environnement. L'accent mis sur le marketing expérientiel et les initiatives de durabilité est devenu particulièrement important pour attirer et fidéliser les consommateurs de la génération Y et de la génération Z.

La structure du marché soutient des modèles opérationnels diversifiés, accueillant à la fois les grandes brasseries qui recherchent des efficiences opérationnelles et les petits producteurs artisanaux qui se concentrent sur l'authenticité locale. Cette diversité crée des segments de marché distincts qui répondent à des préférences de consommateurs et des niveaux de prix variés, contribuant à l'évolution continue de l'écosystème de la bière artisanale dans la région. La coexistence de différentes échelles opérationnelles favorise l'innovation sur l'ensemble du marché, les petites brasseries étant souvent pionnières dans de nouvelles saveurs et de nouveaux styles tandis que les grands producteurs optimisent la distribution et la portée du marché.

Leaders du secteur nord-américain de la bière artisanale

Boston Beer Company

Heineken NV

Constellation Brands

Anheuser-Busch InBev

Sierra Nevada Brewing Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Sierra Nevada Brewing Co. s'est associée à North Star Carbon & Impact pour déployer une nouvelle plateforme ESG, visant à mesurer et réduire les émissions de gaz à effet de serre.

- Mai 2025 : Policy Kings Brewery a ouvert ses portes dans le quartier Central 9th de Salt Lake City, devenant la première brasserie appartenant à un propriétaire noir dans l'Utah et proposant de la bière artisanale accompagnée de programmation musicale soul et rap en direct.

- Août 2024 : Holiday Brewing Company s'est étendue au Texas grâce à un accord de distribution avec Dynamo Specialty Distributing. L'entreprise a introduit des étiquettes spécifiques au Texas pour sa Favorite Blonde Ale, ainsi que son portefeuille de bières principales et ses offres saisonnières.

- Juillet 2024 : Asbury Park Brewery a utilisé Microsoft Copilot AI pour formuler une AI-IPA, une IPA trouble à 6 % d'alcool en volume présentant des notes d'agrumes, de mangue et de pin.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain de la bière artisanale comme la valeur au détail générée par les brasseries indépendantes qui produisent six millions de barils ou moins par an, en utilisant des recettes traditionnelles ou des variantes innovantes axées sur les saveurs, vendues via des circuits on-trade et off-trade aux É�ٲ��ٲ�-���Ծ���, au Canada, au Mexique et dans le reste de la région.

Exclusion du périmètre : les importations de gammes de bières de grande consommation mondiales commercialisées comme « de style artisanal » et tous les volumes brassés à domicile restent en dehors de cette étude.

Aperçu de la segmentation

- Par type de produit

- Ale

- Lager

- Autres types de bière

- Par utilisateur final

- Hommes

- Femmes

- Par emballage

- Bouteilles

- Canettes

- Autres

- Par canal de distribution

- On-Trade

- Off-Trade

- Par géographie

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les zones grises, nous avons mené des entretiens avec des exploitants de brasseries-restaurants, des fabricants de canettes, des distributeurs régionaux et des organisateurs de festivals dans divers États américains, provinces canadiennes et centres métropolitains mexicains. Ces échanges ont affiné les hypothèses sur les prix de vente moyens, les préférences de rotation des fûts et les schémas de saisonnalité que le travail de bureau laissait entrevoir mais ne pouvait pas quantifier seul.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les relevés de production de la Brewers Association, les déclarations d'expédition du Bureau des alcools, du tabac et des armes à feu des É�ٲ��ٲ�-���Ծ���, les rapports sur la superficie en houblon de l'USDA, les enquêtes sur le volume de bière de Statistique Canada et les tableaux de production de boissons de l'INEGI du Mexique. Nous les avons ensuite reliés aux rapports annuels 10-K des entreprises, aux présentations aux investisseurs et aux archives de presse accessibles via Dow Jones Factiva et D&B Hoovers. Ces sources ont cartographié le nombre de brasseries, les rendements en barils, les évolutions de l'emballage et les mouvements des droits d'accise qui fondent notre tableau de l'offre régionale.

L'équipe a ensuite examiné des revues spécialisées, des résumés de brevets Questel sur de nouvelles souches de levures et des notes de politique de Santé Canada sur les règles de consigne des contenants pour retracer l'innovation des saveurs et les points d'inflexion réglementaires. Les sources citées illustrent, sans épuiser, le corpus secondaire consulté pour la validation.

Dimensionnement du marché et prévisions

Les analystes de Mordor reconstruisent la base de référence 2024 par une synthèse descendante des données nationales de production et de commerce, qui est recoupée avec des agrégations ascendantes sélectives des revenus de brasseries échantillonnées et des vérifications de canaux. Cinq empreintes de marché — prix de vente au détail moyen par équivalent 16 onces, barils par brasseur artisanal en activité, part des canettes dans le mix d'emballage, pénétration on-trade et tendances de la superficie en houblon — alimentent notre prévision par régression multivariée jusqu'en 2030. Les lacunes dans la couverture ascendante sont comblées par des moyennes mobiles pondérées éclairées par le consensus d'experts primaires.

Validation des données et cycle de mise à jour

Les résultats passent par des examens de variance à trois niveaux, des alertes d'anomalies et des validations par les pairs avant publication. Nous actualisons les modèles annuellement et déclenchons des mises à jour intermédiaires si la politique d'accise, les coûts des matières premières ou l'activité de fusion modifient matériellement les trajectoires. Un balayage avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence nord-américaine de la bière artisanale de Mordor inspire confiance et fiabilité

Les estimations publiées divergent souvent parce que chaque entreprise choisit son propre périmètre, ses échelles de prix et son rythme de mise à jour. En ancrant les chiffres à la démarcation au niveau des brasseurs et aux mises à jour annuelles, Mordor réduit les écarts de comparabilité pour les décideurs.

Les principaux facteurs d'écart comprennent la question de savoir si les boissons maltées aromatisées sont regroupées, le traitement des marges des salles de dégustation, l'inclusion du Mexique et le calendrier de conversion des devises. Certains éditeurs s'appuient sur des enquêtes annuelles auprès des brasseurs, tandis que nous triangulons les déclarations de production en direct et les pivots du mix de canaux avant validation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 64,02 milliards USD (2025) | ||

| 33,0 milliards USD (2024) | Cabinet de conseil régional A | Exclut les revenus des salles de dégustation et le Mexique ; couverture limitée des canaux |

| 25,0 milliards USD (2025) | Cabinet de conseil mondial B | Utilise des enquêtes auprès de brasseurs échantillonnés ; cadence de mise à jour plus lente ; périmètre d'emballage plus étroit |

Collectivement, la comparaison montre que le modèle riche en variables de Mordor, ses choix de périmètre transparents et sa cadence de mise à jour rigoureuse fournissent une base de référence équilibrée et reproductible en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché nord-américain de la bière artisanale et à quelle vitesse croît-il ?

Le marché est évalué à 69,45 milliards USD en 2026 et devrait atteindre 104,32 milliards USD d'ici 2031, reflétant un TCAC de 8,48 %.

Quelle catégorie de produits détient la plus grande part du marché nord-américain de la bière artisanale ?

Les styles ale sont en tête avec une part de marché de 38,02 % en 2025, portés par l'enthousiasme soutenu des consommateurs pour les variantes d'IPA riches en houblon et troubles.

Quels sont les principaux facteurs qui stimulent l'expansion du marché jusqu'en 2031 ?

La croissance découle d'un nombre croissant de microbrasseries, d'une innovation continue des saveurs, d'un revenu disponible plus élevé et d'expériences de tourisme brassicole qui approfondissent l'engagement des consommateurs.

Comment les préférences en matière d'emballage évoluent-elles chez les consommateurs de bière artisanale ?

Les canettes dominent avec une part de 52,31 % en 2025 car elles offrent portabilité, recyclabilité et protection supérieure des produits, tandis que les formats intelligents et écologiques gagnent du terrain.

Dernière mise à jour de la page le: