Taille et part du marché européen de la bière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 308.51 Milliards de dollars |

| Taille du Marché (2031) | 376.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la bière par ���ϲ�����

La taille du marché européen de la bière devrait croître de manière substantielle, passant de 308,51 milliards USD en 2026 à 376,06 milliards USD d'ici 2031, à un TCAC de 4,04 %. En termes de volume, le marché devrait progresser de 36,81 milliards de litres en 2026 à 41,43 milliards de litres d'ici 2031, à un TCAC de 2,39 % durant la période de prévision (2026-2031). Les brasseurs se concentrent de plus en plus sur les produits premium, qui répondent à l'évolution des préférences des consommateurs pour des boissons de meilleure qualité. Par ailleurs, il y a une expansion significative des offres de bières sans alcool et à faible teneur en alcool, en phase avec la demande croissante d'options plus saines et davantage axées sur le mode de vie. De plus, l'adoption d'emballages recyclables gagne du terrain, reflétant à la fois les préoccupations environnementales et les pressions réglementaires. Ces tendances contribuent collectivement à des prix de vente moyens plus élevés, même si les volumes globaux de bière se stabilisent.

Principaux enseignements du rapport

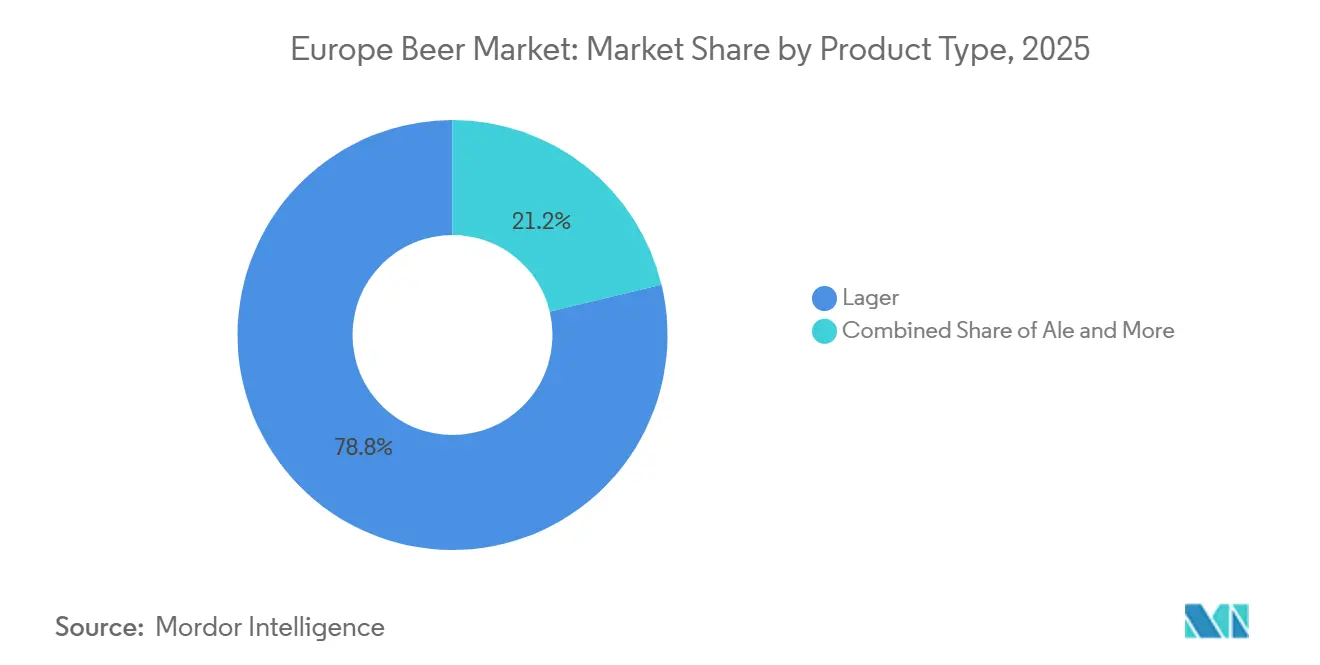

- Par type de produit, la lager détenait 78,76 % de la part du marché européen de la bière en 2025 ; l'ale devrait enregistrer le TCAC le plus élevé de 5,66 % d'ici 2031.

- Par catégorie, le segment standard représentait 85,65 % de la taille du marché européen de la bière en 2025, tandis que le premium devrait se développer à un TCAC de 4,72 % jusqu'en 2031.

- Par type d'emballage, les bouteilles dominaient avec une part de revenus de 42,35 % en 2025 ; les canettes devraient afficher le TCAC le plus élevé de 5,05 % sur la période de prévision.

- Par circuit de distribution, les circuits à domicile contrôlaient 51,22 % de la part des revenus en 2025, tandis que les circuits hors domicile devraient afficher un TCAC de 4,76 % jusqu'en 2031.

- Par zone géographique, le Royaume-Uni représentait 21,32 % des ventes en 2025, tandis que la France devrait enregistrer la croissance la plus rapide avec un TCAC de 4,65 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la bière

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renaissance de la bière artisanale | +1.2% | Mondiale, avec une concentration au Royaume-Uni, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Formats de produits et de saveurs innovants | +0.8% | Europe occidentale, s'étendant à l'Europe centrale | Court terme (≤ 2 ans) |

| Expansion de la bière sans alcool/à faible teneur en alcool | +1.5% | Mondiale, portée par l'Allemagne et la Scandinavie | Long terme (≥ 4 ans) |

| Avancées technologiques en brasserie | +0.6% | Marchés européens développés, pôles technologiques | Moyen terme (2 à 4 ans) |

| Brassage durable et chaînes d'approvisionnement | +0.9% | À l'échelle européenne, porté par la conformité réglementaire | Long terme (≥ 4 ans) |

| Image de marque et storytelling sophistiqués | +0.7% | Marchés premium d'Europe occidentale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Renaissance de la bière artisanale

La France, désormais à la tête du plus grand réseau de l'UE avec 2 500 brasseurs indépendants, illustre le paradoxe de la renaissance de la bière artisanale européenne[1]Source : Brewers of Europe, « European Beer Trends 2024 », brewersofeurope.eu. Malgré cette présence florissante, les segments artisanaux ne représentent que 5 à 10 % du volume total du marché, comme le souligne Brewers of Europe. Cela suggère que si la brasserie artisanale ne domine peut-être pas en termes de part de marché, son influence est palpable, exerçant des pressions à la premiumisation sur les marques grand public. Des données de Brewers of Europe ont révélé qu'en 2024, l'Allemagne comptait 836 microbrasseries[2]Source : The Brewers of Europe, « EUROPEAN BEER TRENDS - 2025 », brewersofeurope.eu. Par ailleurs, le secteur est confronté à des pressions de consolidation. La hausse des coûts de production, avec des augmentations de 44 % pour le malt d'orge et de 20 % pour les canettes en aluminium, pousse à des fermetures de brasseries et à des sorties du marché. Les grands groupes brassicoles, autrefois enclins aux acquisitions artisanales, font maintenant volte-face, concentrant leurs ressources sur leurs marques internationales phares. Cette renaissance artisanale a engendré un marché divisé : tandis que les producteurs artisanaux prospères défendent la premiumisation, beaucoup d'autres font face à l'extinction, renforçant par inadvertance les producteurs à grande échelle qui intègrent harmonieusement des innovations d'inspiration artisanale sans les complexités associées.

Formats de produits et de saveurs innovants

Les brasseurs vont au-delà des catégories de bière traditionnelles, en utilisant la diversification des saveurs pour répondre à l'évolution des goûts des consommateurs et soutenir les prix premium. En France, les bières artisanales devraient capter 27 % de la part de marché d'ici 2025, et les brasseurs adoptent des techniques innovantes comme la fermentation accélérée pour améliorer l'efficacité de la production. La durabilité est également un axe clé, illustré par l'engagement de 1664 Blonde à utiliser 100 % de malt durable d'ici 2026. Cette initiative, impliquant 120 agriculteurs et couvrant 2 765 hectares, garantit une traçabilité numérique de l'orge à la bouteille. La technologie joue un rôle central, permettant aux brasseries d'expérimenter des saveurs tout en garantissant une qualité constante. Les systèmes automatisés traitent désormais 230 à 235 canettes par minute, offrant une plus grande flexibilité dans la gestion des recettes. Alors que le segment des bières aromatisées a connu une croissance de 14 % en Europe, les volumes globaux ont diminué, soulignant la nécessité pour les brasseurs d'équilibrer la nouveauté et l'acceptation des consommateurs. Le défi reste entier : comment faire évoluer ces formats innovants sans perdre leur compétitivité en termes de coûts face aux produits établis.

Expansion de la bière sans alcool/à faible teneur en alcool

Projetée pour dépasser l'ale en tant que deuxième plus grande catégorie de bière mondiale d'ici 2025, la bière sans alcool connaît une croissance remarquable. En 2024, selon l'Union européenne, la production européenne de bière a atteint 34,7 milliards de litres : tandis que la production de bière alcoolisée a légèrement progressé de 0,6 %, les variétés à faible teneur en alcool ont bondi de 11,1 %, soulignant un net changement de comportement des consommateurs vers la modération[3]Source : Eurostat, « La production de bière augmente à 34,7 milliards de litres », ec.europa.eu. En tête de cette tendance, les marchés européens, notamment l'Allemagne, assistent à une baisse des volumes de bière traditionnelle, mais à une hausse des ventes de bière sans alcool, portant les ventes au détail mondiales à de nouveaux sommets. L'attrait des bières sans alcool ne se limite pas aux consommateurs soucieux de leur santé ; il est également porté par des mesures réglementaires. Par exemple, l'Irlande ayant rendu obligatoire l'apposition d'avertissements sur le cancer sur les boissons alcoolisées, les alternatives sans alcool gagnent un avantage concurrentiel. Saisissant cet élan, l'acquisition de Britvic par Carlsberg en janvier 2025 vise à porter sa part de marché non alcoolisé de 16 % à 30 %, avec des économies de coûts annuelles escomptées de 100 millions EUR. Les innovations en matière de production affinent les profils gustatifs, brisant les barrières traditionnelles à l'adoption. Parallèlement, les partenariats avec des détaillants axés sur la santé élargissent les canaux de distribution, atteignant un public au-delà du marché conventionnel de la bière. Ces initiatives soulignent une conviction stratégique : les segments sans alcool peuvent tracer une trajectoire de croissance, même alors que la consommation d'alcool décline. Cependant,

Avancées technologiques en brasserie

Face aux perturbations liées au changement climatique, la brasserie européenne est remodelée par les avancées technologiques, axées sur l'automatisation, la durabilité et le renforcement de la résilience de la chaîne d'approvisionnement. La start-up espagnole Ekonoke illustre le potentiel de l'innovation avec ses systèmes hydroponiques de culture du houblon. Ces systèmes réduisent le cycle de croissance de 6 mois à seulement 3, en utilisant 15 fois moins d'eau. Leur approche révolutionnaire a attiré des investissements de Hijos de Rivera et AB InBev. Cette innovation tombe à point nommé, car la production européenne de houblon a connu une baisse de 40 % en raison du changement climatique, mettant en péril à la fois la qualité et la disponibilité de la bière. L'automatisation en brasserie s'étend désormais au-delà de la simple production. Les installations adoptent des systèmes qui non seulement augmentent les taux de production et améliorent les protocoles sanitaires, mais permettent également une gestion flexible des recettes sur des gammes de produits variées. La transformation numérique en brasserie ne se limite pas à la production. Les brasseries engagent les consommateurs via des innovations telles que les codes QR pour la transparence de la chaîne d'approvisionnement et des plateformes de commerce électronique spécialisées pour les ventes directes. Le véritable avantage concurrentiel revient aux brasseurs qui adoptent une approche technologique globale, l'intégrant harmonieusement à travers la production, la distribution et l'engagement client, plutôt que de poursuivre des projets d'automatisation isolés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence accrue des autres boissons alcoolisées | -0.9% | Europe occidentale, notamment les régions viticoles | Moyen terme (2 à 4 ans) |

| Volatilité et disponibilité des matières premières | -1.1% | Mondiale, aiguë en Europe du Nord | Court terme (≤ 2 ans) |

| Réglementations environnementales et pressions en matière de durabilité | -0.7% | À l'échelle européenne, les plus strictes dans les pays nordiques | Long terme (≥ 4 ans) |

| Réglementations croissantes contre l'alcool | -0.8% | À l'échelle européenne, variable selon les États membres | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Concurrence accrue des autres boissons alcoolisées

Les boissons prêtes à consommer (PàC) s'imposent comme de redoutables concurrents sur le marché des boissons. Leur acceptation par le grand public a été particulièrement mise en évidence lors du ProWein 2024, où les PàC ont été largement présentées. Cette popularité croissante exerce une pression concurrentielle, notamment dans les régions viticoles traditionnelles. Ici, les consommateurs se tournent de plus en plus vers des produits axés sur la commodité, offrant des saveurs variées sans les complexités du brassage. Le défi posé par les PàC ne se limite pas à simplement substituer les boissons traditionnelles. Elles se disputent également les circuits de distribution privilégiés. Les détaillants, en quête de marges plus élevées, accordent aux PàC des emplacements privilégiés en rayon et une attention marketing accrue, souvent au détriment des catégories de bière traditionnelles. Pendant ce temps, les producteurs de spiritueux et de vin, tirant parti de leur notoriété de marque établie et de leurs solides réseaux de distribution, se positionnent stratégiquement pour capter les moments de consommation de bière. C'est particulièrement évident chez les jeunes consommateurs, qui font preuve d'une moindre fidélité à la marque et d'une plus grande propension à expérimenter diverses catégories de boissons. Au fur et à mesure que les frontières entre les catégories de boissons traditionnelles continuent de s'estomper, le paysage concurrentiel devient plus complexe. Cette évolution contraint les producteurs de bière à se tourner vers l'innovation et le positionnement stratégique pour protéger leurs parts de marché, en s'éloignant d'une dépendance aux tendances de consommation historiques.

Volatilité et disponibilité des matières premières

Le changement climatique, les tensions géopolitiques et les restrictions réglementaires perturbent les chaînes d'approvisionnement en matières premières, mettant en péril la continuité de la production et la prévisibilité des coûts. En 2024, l'Union européenne, premier producteur mondial d'orge, a récolté environ 50,4 millions de tonnes métriques pour la campagne de commercialisation 2024/2025, dépassant les attentes, selon le département américain de l'Agriculture. Cependant, la variabilité des protéines en France, oscillant entre 9 et 12 %, introduit des incohérences de qualité qui affectent les spécifications de brassage. Les réglementations européennes sur les pesticides se durcissent, limitant l'utilisation de l'Etoxazole et du Bifenazate, ce qui accroît les vulnérabilités dans la production de houblon. Parallèlement, le changement climatique réduit les rendements européens de houblon de 40 %. Les recherches sur les céréales alternatives révèlent que si les coûts de production du malt de riz sont environ 20 % plus élevés que ceux du malt d'orge, le riz présente de meilleurs rendements et nécessite moins de terres pour une production d'extrait équivalente. L'inflation des coûts énergétiques s'ajoute aux pressions sur les matières premières. Les brasseurs allemands, confrontés à des coûts de personnel élevés et à un sentiment de consommation morne, ressentent la pression sur leur compétitivité, ce qui entraîne des appels à des allègements fiscaux gouvernementaux. Pour renforcer la résilience de la chaîne d'approvisionnement, des stratégies mettant l'accent sur la diversification et la conclusion de partenariats à long terme avec les fournisseurs sont essentielles, garantissant un équilibre entre l'optimisation des coûts et la qualité et la disponibilité constantes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la lager fait face à l'innovation de l'ale

En 2025, la lager détient une part de marché dominante de 78,76 %, mais les segments ale progressent plus vite avec un TCAC robuste de 5,66 % prévu jusqu'en 2031. Ce changement souligne l'évolution du palais des consommateurs, qui se tourne vers des saveurs plus complexes et des bières d'inspiration artisanale. À mesure que le marché arrive à maturité, une transition notable s'opère : les consommateurs autrefois attirés par le volume de la lager se tournent maintenant vers les ales, appréciant des profils gustatifs uniques et prêts à payer un prix premium. Pendant ce temps, la catégorie des bières sans alcool/à faible teneur en alcool est en plein essor, portée par une conscience accrue de la santé et des incitations réglementaires vers des options à plus faible teneur en alcool. Les variantes spéciales et saisonnières, regroupées sous d'autres types de bière, peuvent détenir une part de volume plus modeste, mais leur tarification premium indique un positionnement de niche avisé.

Les catégories de bière établies sont remodelées par des segments innovants, qui résonnent davantage avec les valeurs et les modes de vie des consommateurs actuels. La scène de la bière artisanale européenne est en plein essor, avec l'Allemagne et le Royaume-Uni en tête, tandis que la France, l'Espagne et l'Italie rattrapent leur retard, montrant un appétit croissant pour les variétés artisanales. Grâce aux avancées technologiques, les brasseurs d'ale peuvent désormais produire à grande échelle sans sacrifier la touche artisanale qui les distingue des lagers grand public. Ce paysage suggère que si la diversification des portefeuilles est cruciale, les brasseurs doivent également affiner leurs compétences fondamentales. Le marché florissant de l'ale exige des compétences de production et des stratégies marketing distinctes, divergeant des méthodes traditionnelles de la lager.

Par catégorie : le positionnement premium accélère la création de valeur

Bien que la catégorie standard commande 85,65 % de part de marché en 2025, les segments premium devraient croître à un TCAC de 4,72 % jusqu'en 2031. Cette tendance souligne l'orientation de l'industrie vers la premiumisation, en mettant l'accent sur l'extraction de valeur plutôt que sur le volume pur. La disparité des performances par catégorie met en évidence la volonté des consommateurs de payer davantage pour une qualité perçue, des récits de marque authentiques et des expériences enrichies. Pour que le positionnement premium prospère, les marques doivent constamment délivrer de la qualité, élaborer des récits convaincants et forger des partenariats avec des circuits de distribution qui rehaussent leur statut de luxe à travers des environnements de vente au détail soignés et un service haut de gamme.

Alors que la catégorie standard reste résiliente, portée par des consommateurs sensibles aux prix et appréciant l'accessibilité, ses taux de croissance en baisse suggèrent une érosion potentielle. Ce changement pourrait être alimenté par l'amélioration des conditions économiques et une base de consommateurs plus exigeante. La poussée vers la premiumisation est évidente, avec des marques comme Birra Moretti se repositionnant avec succès. Autrefois une importation italienne de niche, Birra Moretti est devenue leader du marché britannique, grâce à son message d'authenticité méditerranéenne et à sa qualité constante. Les stratégies de distribution se concentrent désormais sur les circuits premium, ciblant les détaillants spécialisés, les établissements d'hôtellerie haut de gamme et les plateformes de vente directe aux consommateurs, dans le but de renforcer les marges. L'évolution des dynamiques laisse entrevoir une orientation à long terme du marché vers la premiumisation. Pourtant, les segments standard continuent de jouer un rôle clé, assurant le maintien des volumes et la protection des parts de marché face aux défis concurrentiels.

Par type d'emballage : la durabilité stimule l'adoption des canettes

Portées par les obligations de durabilité, les préférences pour la commodité et l'optimisation de la chaîne d'approvisionnement, les canettes devraient croître à un TCAC de 5,05 % jusqu'en 2031. En revanche, les bouteilles commandaient une part de marché de 42,35 % en 2025. Cette évolution de l'emballage traduit une conscience environnementale croissante, avec la recyclabilité de l'aluminium qui gagne en importance par rapport à la perception traditionnelle du verre comme matériau premium. Les producteurs européens d'aluminium, unis au sein du Groupe européen d'emballage en aluminium, poussent vers un objectif ambitieux : 100 % de recyclage des canettes de boissons d'ici 2030. Leur stratégie comprend le développement d'alliages standardisés pouvant utiliser jusqu'à 100 % de matières recyclées.

Si l'emballage en bouteille continue de mener le marché, bénéficiant d'une image premium et d'une préférence des consommateurs pour le verre lors des occasions formelles, il est confronté à des défis de croissance. Ces défis découlent du durcissement des réglementations environnementales et de la hausse des coûts de transport du verre, notamment par rapport à la légèreté de l'aluminium. Pendant ce temps, la catégorie des « autres emballages » évolue, intégrant des formats innovants. Ceux-ci comprennent des matériaux durables et des designs adaptés à la commodité, répondant à des contextes de consommation variés et aux goûts démographiques. Le Règlement européen sur les emballages et les déchets d'emballages resserre son emprise, imposant une augmentation du contenu recyclé, 25 % d'ici 2025 et 30 % d'ici 2030. Cette contrainte crée des défis de conformité, notamment pour les formats manquant d'une infrastructure de recyclage robuste. À mesure que les brasseurs naviguent dans ce paysage, ils font des choix d'emballage stratégiques. Ces décisions pèsent les équilibres entre la conformité aux normes de durabilité, l'efficacité des coûts et l'image de marque, beaucoup investissant dans des innovations qui non seulement bénéficient à l'environnement mais préservent également la qualité du produit et l'attrait auprès des consommateurs.

Par circuit de distribution : la reprise du circuit hors domicile stimule la croissance

Malgré les circuits à domicile qui commandent 51,22 % de la part de marché en 2025, les circuits hors domicile devraient croître à un TCAC de 4,76 % jusqu'en 2031. Cette tendance souligne le rebond du secteur de l'hôtellerie et la propension croissante des consommateurs aux expériences sociales, qui non seulement justifient les prix premium mais offrent également des opportunités d'engagement de marque plus profond. La disparité des taux de croissance met en évidence un changement post-pandémique : si les consommateurs affluent de nouveau dans les bars, les restaurants et les lieux de divertissement, ils ont conservé certaines habitudes d'achat axées sur la commodité acquises durant les confinements. Pour que les circuits hors domicile prospèrent, les brasseries doivent forger des partenariats avec les opérateurs de l'hôtellerie. Ces opérateurs, en mettant l'accent sur la qualité, le service et des récits de marque convaincants, peuvent améliorer les expériences clients et facturer des prix unitaires plus élevés que leurs homologues en grande distribution.

À la tête du circuit à domicile se trouvent les magasins spécialisés/cavistes et les autres circuits à domicile, chacun répondant à des segments de consommateurs uniques avec des propositions de valeur et des offres de services sur mesure. Les détaillants spécialisés, axés sur les produits artisanaux et premium, non seulement commandent des marges plus élevées, mais offrent également des conseils d'experts et des sélections soignées, séduisant les consommateurs exigeants. En revanche, les autres circuits à domicile, englobant les supermarchés, les épiceries de proximité et les plateformes de commerce électronique, privilégient le volume et la commodité, offrant des prix compétitifs pour répondre aux demandes des consommateurs grand public. Cette évolution des circuits de distribution est largement portée par la transformation numérique. Les plateformes en ligne facilitent désormais les ventes directes aux consommateurs, les services d'abonnement et les recommandations personnalisées, contournant souvent les intermédiaires de la distribution traditionnelle. Pour réussir dans la stratégie de distribution, il est crucial de saisir les comportements variés des consommateurs, les attentes en matière de service et les dynamiques de marges selon les différents formats de distribution, tout en assurant la cohérence de la marque et le maintien des normes de qualité tout au long de la chaîne d'approvisionnement.

Analyse géographique

Le Royaume-Uni représentait 21,32 % des ventes en 2025, tandis que la France devrait enregistrer le TCAC le plus rapide de 4,65 % jusqu'en 2031. Dans le paysage brassicole européen, trois niveaux de maturité révèlent des tendances distinctes. Dans les économies occidentales cœur, un virage vers la premiumisation a pris le pas sur la croissance axée sur le volume. Par exemple, si la consommation intérieure de bière en Allemagne a décliné, les exportations ont bondi, soulignant une stratégie qui capitalise sur l'héritage et la qualité du pays. Pendant ce temps, les marchés du Sud de niveau intermédiaire comme l'Espagne et l'Italie diversifient non seulement leurs activités à l'international, mais cultivent également des scènes locales de bière artisanale, poussant les dépenses par habitant vers le haut. En revanche, les marchés émergents d'Europe centrale et orientale, allant de la Pologne à la Roumanie, ajoutent des hectolitres supplémentaires à des structures de coûts attrayantes. Cependant, avec leur plus faible élasticité des prix, il y a un virage prononcé vers les marques de valeur, notamment celles conditionnées en verre consigné.

Dans le cadre du Pacte vert européen, les alignements réglementaires renforcent les pressions sur les coûts, bien que de manière inégale. Par exemple, les pays nordiques ont adopté des référentiels carbone plus stricts que leurs homologues méditerranéens. Sur une note plus positive, les règles d'étiquetage standardisées pour les valeurs caloriques et les informations sur les ingrédients facilitent les opérations transfrontalières. Le flux et le reflux du tourisme compliquent encore les choses : prenez les pubs des îles grecques, qui passent d'une accalmie hivernale aux foules estivales animées, testant les limites de l'agilité de la chaîne d'approvisionnement. Toutes ces dynamiques suggèrent que les opportunités les plus lucratives se trouvent là où la premiumisation rencontre une démographie jeune et une réglementation plus légère — un point d'équilibre actuellement trouvé en France et dans certains États baltes.

Les brasseurs, à la recherche de territoires géopolitiquement stables, élargissent leur champ au-delà de l'UE, lorgnant des marchés comme la Suisse et le Royaume-Uni. Si des accords progressifs de reconnaissance mutuelle sur les systèmes de consigne et les timbres d'accise promettent de fluidifier les échanges, des défis persistent. Les coûts logistiques restent élevés, tirés par une pénurie de conducteurs et des taxes sur les carburants. Cependant, des plateformes intégrées de planification des itinéraires émergent comme un facteur de changement, optimisant les retours à vide et minimisant le kilométrage à vide. Cela se traduit non seulement par des économies logistiques, mais renforce également la compétitivité des prix en grande distribution, assurant la poursuite de la trajectoire de croissance du marché européen de la bière, même dans un contexte de demande stable.

Paysage concurrentiel

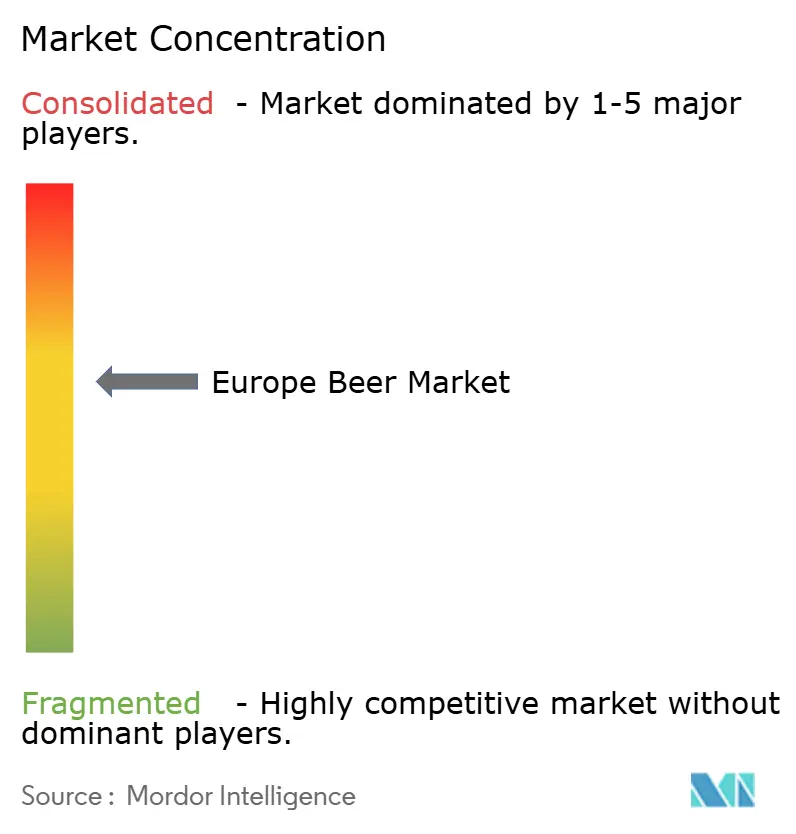

En Europe, le secteur brassicole est modérément concentré, les cinq premiers groupes multinationaux contrôlant environ 65 % de la production régionale. Cette concentration leur confère un pouvoir de négociation significatif vis-à-vis des fournisseurs et des détaillants. AB InBev et Heineken dominent, détenant plus d'un tiers du volume total. Leurs vastes réseaux de brasseries à travers le continent réduisent non seulement les distances de fret, mais permettent également des stratégies promotionnelles flexibles. Actuellement, ils privilégient les offres premium plutôt que l'expansion de leur gamme de bières artisanales.

Pendant ce temps, des acteurs de taille intermédiaire comme Royal Unibrew et Asahi Europe réalisent des acquisitions stratégiques, comme Hansa Borg en Norvège, pour diversifier leurs portefeuilles. Ils ne se concentrent plus uniquement sur la bière ; le cidre et les boissons énergisantes font désormais partie de l'offre, réduisant leur dépendance à une seule catégorie. Les marques nationales comme Mahou-San Miguel s'appuient sur des liens locaux profondément enracinés et des connexions culinaires, assurant des placements de choix sur les marchés locaux. Même dans les zones où les marques mondiales dominent, la fidélité locale à Mahou-San Miguel leur assure une présence significative. Si les marques de distributeurs peinent à gagner du terrain, c'est en grande partie en raison des coûts élevés de conformité aux normes de durabilité. Ces coûts dissuadent les détaillants de stocker des produits moins différenciés, donnant aux marques établies la possibilité de maintenir leurs parts de marché.

La performance opérationnelle est de plus en plus façonnée par les avancées technologiques. Les brasseries qui ont adopté des systèmes de récupération de CO₂ en boucle fermée en récoltent les bénéfices, économisant jusqu'à 1,6 kg de CO₂ par hectolitre. Cela réduit non seulement leurs émissions de scope 1, mais diminue également les charges d'accises dans les régions à réglementation stricte. De plus, le suivi numérique des fûts a conduit à des taux de retour impressionnants dépassant 98 %, réduisant considérablement les dépenses en capital liées aux pools de conteneurs flottants. Les entreprises qui parviennent à fusionner les bénéfices environnementaux avec des récits clairs et transparents ne font pas seulement progresser leur position sur le marché, mais sont également en mesure de commander des primes de prix plus élevées, contribuant à la croissance globale du marché européen de la bière.

Leaders du secteur européen de la bière

Asahi Group Holdings Ltd

Carlsberg Group

Anheuser Busch InBev

Heineken N.V.

Molson Coors Beverage Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Au Royaume-Uni, la Monte Carlo Beer de Monaco a conclu une alliance de distribution et de production avec Molson Coors Beverage Company. À la suite de cette collaboration, Molson Coors a lancé une nouvelle lager affichant un taux d'alcool de 4,8 % sous l'enseigne Monte Carlo Beer. Le processus de brassage de ce produit est réalisé dans les brasseries Burton et Tadcaster de Molson Coors, qui hébergent également la marque Blue Moon.

- Août 2025 : En collaboration avec Brewgooder, basée à Glasgow, Taybeh Brewing Co. a dévoilé sa dernière bière, la lager Sun and Stone, au Royaume-Uni. Les consommateurs britanniques peuvent désormais acheter la lager Sun and Stone nouvellement lancée directement sur le site de Brewgooder.

- Juillet 2025 : Au Royaume-Uni, le géant mondial de la bière Damm a dévoilé Estrella Damm 0.0 %, fort de deux décennies d'expertise pour répondre à la demande croissante d'options sans alcool sur un marché soucieux de la santé. Damm a présenté Estrella Damm 0.0 % comme une bière sans alcool premium, offrant le même goût rafraîchissant et le même caractère que sa célèbre lager Estrella Damm, mais sans l'alcool.

- Mars 2024 : Krombacher Brauerei, en collaboration avec Starnberger, s'apprête à présenter la marque Starnberger sur la scène mondiale, faisant découvrir à un public plus large l'une des brasseries artisanales les plus passionnantes de Bavière. Traditionnellement axée sur les grands marchés brassicoles comme la France, l'Italie et le Royaume-Uni, Starnberger trace une nouvelle voie, lorgnant l'Europe du Sud-Est comme première étape d'un voyage mondial.

Périmètre du rapport sur le marché européen de la bière

La bière est une boisson alcoolisée populaire, largement appréciée à travers le monde. Il s'agit d'une boisson carbonatée et fermentée préparée à partir de céréales maltées, avec une saveur de malt rehaussée de houblon. Le marché européen de la bière est segmenté par type de produit, circuit de distribution et zone géographique. Sur la base du type de produit, le marché est segmenté en ale, lager et autres types de produits. Sur la base des circuits de distribution, le marché est segmenté en circuits hors domicile et circuits à domicile. Par zone géographique, le marché est segmenté au niveau des pays en Royaume-Uni, France, Espagne, Italie, Allemagne, Russie et Reste de l'Europe. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Ale |

| Lager |

| Bière sans alcool/à faible teneur en alcool |

| Autres types de bière |

| Standard |

| Premium |

| Bouteilles |

| Canettes |

| Autres |

| Circuit hors domicile | |

| Circuit à domicile | Magasins spécialisés/cavistes |

| Autres circuits à domicile |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| ������ | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe |

| Par type de produit | Ale | |

| Lager | ||

| Bière sans alcool/à faible teneur en alcool | ||

| Autres types de bière | ||

| Par catégorie | Standard | |

| Premium | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Autres | ||

| Par circuit de distribution | Circuit hors domicile | |

| Circuit à domicile | Magasins spécialisés/cavistes | |

| Autres circuits à domicile | ||

| Par zone géographique | Europe | Royaume-Uni |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| ������ | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur de revenus projetée pour le marché européen de la bière en 2031 ?

Le marché européen de la bière devrait atteindre 376,06 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

L'ale devrait croître à un TCAC de 5,66 % jusqu'en 2031, la plus rapide parmi les principaux styles.

Quel pays ajoutera le plus de ventes supplémentaires d'ici 2031 ?

La France devrait afficher la croissance la plus rapide, progressant à un TCAC de 4,65 % tandis que les jeunes consommateurs préfèrent la bière au vin.

Quel est le niveau de concentration du paysage concurrentiel ?

Un score de concentration de 7 indique une consolidation modérée, les cinq premiers brasseurs étant responsables d'environ 65 % de la production régionale.

Dernière mise à jour de la page le: