Taille et part de marché de la bière noire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.37 Milliards de dollars |

| Taille du Marché (2031) | 85.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bière noire par ���ϲ�����

La taille du marché de la bière noire était évaluée à 67,65 milliards USD en 2025 et devrait croître de 70,37 milliards USD en 2026 pour atteindre 85,72 milliards USD d'ici 2031, à un TCAC de 4,02 % durant la période de prévision (2026-2031). La demande des consommateurs pour des expériences de bières premium et artisanales stimule cette croissance. La bière noire attire à la fois les connaisseurs et les consommateurs traditionnels grâce à ses saveurs robustes, sa couleur profonde et sa haute teneur en malt. Les populations métropolitaines et les jeunes consommateurs incitent les fabricants à créer des produits innovants. Le marché s'étend grâce à une participation féminine accrue, soutenue par un marketing ciblé et des produits diversifiés. L'expansion des réseaux de distribution accélère également la portée du marché. Si les bars et les pubs restent influents, l'essor des circuits off-trade tels que les chaînes de distribution, les plateformes de commerce électronique et les magasins spécialisés rend la bière noire plus accessible à un public plus large. Les tendances en matière d'emballage renforcent cet élan, car la praticité et l'éco-responsabilité des canettes séduisent les consommateurs modernes, tandis que les variantes en bouteille conservent une position solide auprès de ceux qui recherchent une présentation premium et traditionnelle. La région Asie-Pacifique affiche un fort potentiel de croissance à mesure que les revenus disponibles augmentent, que l'urbanisation se poursuit et que les consommateurs adoptent les tendances internationales en matière de boissons. Ces facteurs laissent présager une croissance soutenue du segment de la bière noire, créant des opportunités d'expansion du marché et d'innovation produit dans toutes les régions.

Principaux enseignements du rapport

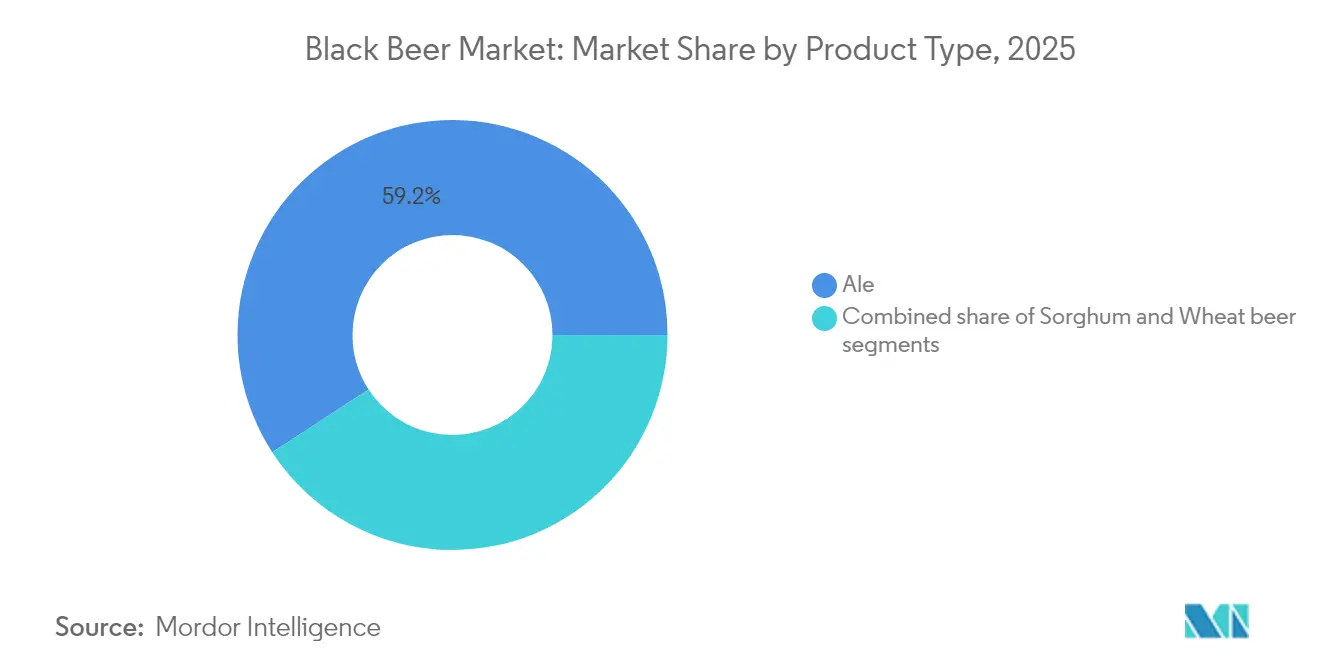

- Par type de produit, la bière ale a dominé avec 59,17 % de la part de marché de la bière noire en 2025, tandis que la bière de blé devrait progresser à un TCAC de 4,42 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 68,78 % de la taille du marché de la bière noire en 2025, mais le segment féminin affiche le TCAC prévisionnel le plus élevé à 4,66 % jusqu'en 2031.

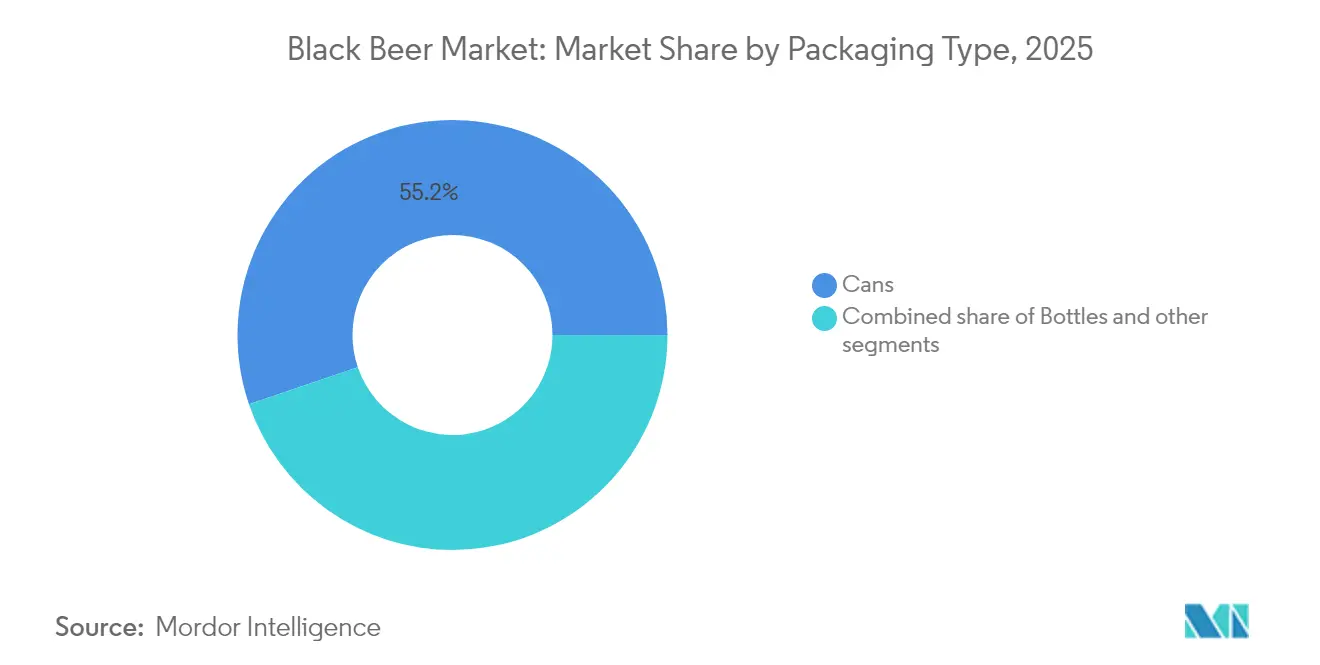

- Par type d'emballage, les canettes dominaient avec 55,21 % de la part de marché de la bière noire en 2025 ; les bouteilles progressent à un TCAC de 4,9 % jusqu'en 2031.

- Par canal de distribution, le segment on-trade a capturé 57,74 % de la taille du marché de la bière noire en 2025, tandis que le segment off-trade devrait croître à un TCAC de 4,15 % jusqu'en 2031.

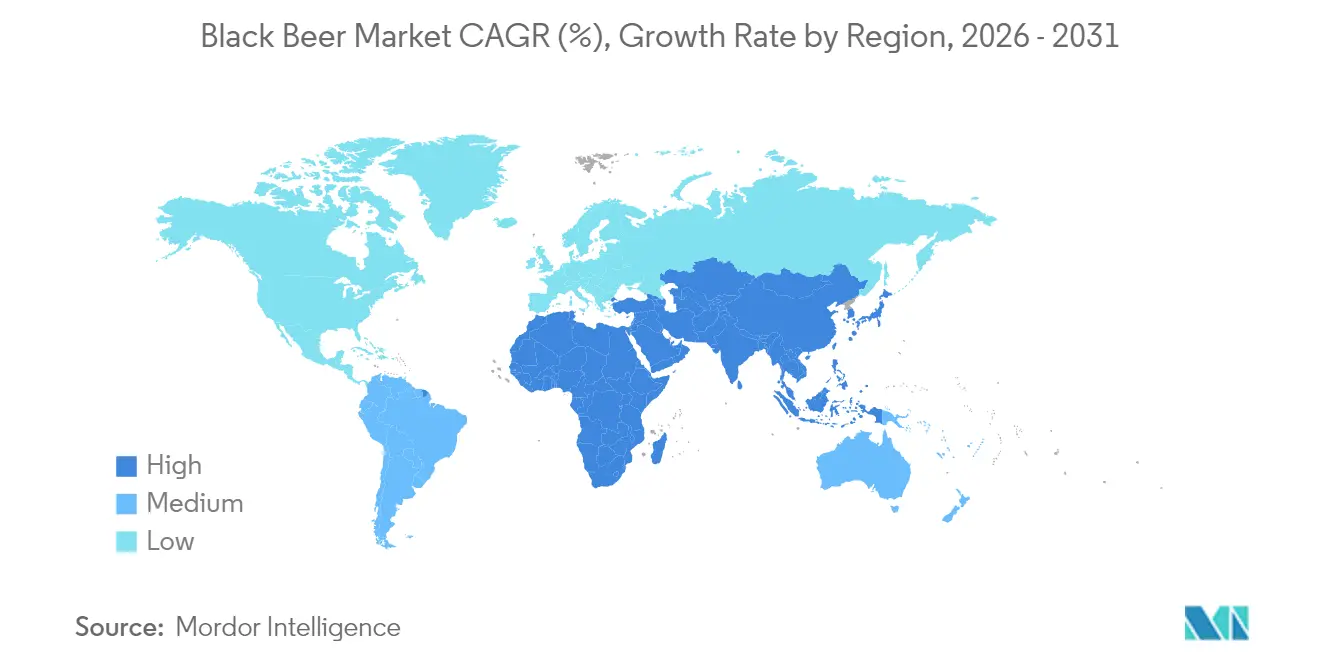

- Par géographie, l'Europe détenait 41,22 % de la part de marché de la bière noire en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé à 4,96 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la bière noire

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance de la culture de la bière artisanale et des microbrasseries | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance du secteur du tourisme et de l'hôtellerie | +0.8% | Europe, Amérique du Nord, destinations émergentes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation à la santé et bénéfices perçus de la bière brune | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour des saveurs uniques et complexes | +1.0% | Mondial, avec adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Influence culturelle et tendances des médias sociaux | +0.6% | Mondial, avec impact le plus élevé dans les marchés connectés numériquement | Court terme (≤ 2 ans) |

| Marketing stratégique mettant en avant le patrimoine du produit | +0.4% | Europe, Amérique du Nord, segments premium à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Croissance de la culture de la bière artisanale et des microbrasseries

L'expansion de la culture de la bière artisanale et des microbrasseries constitue un catalyseur fondamental dans l'évolution du marché de la bière brune, en mettant l'accent sur la qualité supérieure et les méthodologies de production localisées. Ces établissements se distinguent des fabricants conventionnels de masse par l'incorporation stratégique d'ingrédients régionaux et de profils de saveurs distinctifs, répondant ainsi à la demande croissante des consommateurs pour des expériences de boissons différenciées. La mise en œuvre de politiques gouvernementales favorables, englobant des cadres réglementaires et des incitations fiscales, a contribué de manière significative au développement de l'industrie brassicole artisanale. En outre, les microbrasseries se sont établies comme des établissements communautaires essentiels, facilitant diverses initiatives d'engagement à travers des événements organisés et des sessions de dégustation, ce qui renforce par la suite la fidélisation des clients. Cette transformation du paysage brassicole est attestée par les données de la Brewers Association (Association des brasseurs), qui a recensé 9 796 brasseries artisanales opérationnelles aux É�ٲ��ٲ�-���Ծ��� en 2024, représentant une augmentation de 0,36 % par rapport à l'année précédente, démontrant ainsi la croissance soutenue et la présence sur le marché des établissements de brassage artisanal [1]Source : Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures", www.brewersassociation.org .

Croissance du secteur du tourisme et de l'hôtellerie

L'expansion du secteur du tourisme et de l'hôtellerie constitue un moteur fondamental de la croissance du marché mondial de la bière noire en facilitant l'accès des brasseries aux bases de consommateurs internationaux. L'émergence du tourisme brassicole en tant que phénomène de marché significatif s'est manifestée par des visites structurées de brasseries, des festivals organisés et des événements de dégustation soigneusement sélectionnés mettant en vedette des variétés de bière noire, notamment les stouts, les porters et les lagers brunes. Cette exposition internationale systématique introduit efficacement la bière noire auprès de divers groupes démographiques de consommateurs et établit sa position en tant qu'option de boisson artisanale premium, encourageant ainsi les acteurs du marché à explorer au-delà des lagers et ales conventionnelles. Les marchés brassicoles établis d'Europe et d'Amérique du Nord, caractérisés par leurs traditions brassicoles profondément enracinées, ont connu une croissance substantielle de la participation touristique lors d'événements spécialisés autour de la bière, renforçant ainsi la demande de produits de bière noire dans les segments des brasseries traditionnelles et artisanales. Cette tendance est en outre confirmée par le Baromètre du tourisme mondial de l'Organisation mondiale du tourisme des Nations Unies (mai 2025), qui indique que les arrivées de touristes internationaux ont dépassé 300 millions au premier trimestre 2025, démontrant une augmentation de 14 millions (5 %) par rapport à l'année précédente 2024 [2]Source : Organisation mondiale du tourisme des Nations Unies, "Baromètre du tourisme mondial," unwto.org .

Sensibilisation à la santé et bénéfices perçus de la bière brune

Le positionnement sur le marché de la bière noire évolue d'une boisson traditionnellement corsée vers une boisson orientée vers le bien-être, augmentant ainsi son attrait auprès des consommateurs soucieux de leur santé. Les stouts et les porters connaissent une pénétration accrue du marché grâce à leurs profils de saveurs complexes et à leur composition nutritionnelle, notamment leurs concentrations plus élevées en antioxydants, en vitamines B et en minéraux essentiels par rapport aux bières légères. La catégorie présente une résonance particulière auprès des consommateurs urbains et éduqués qui accordent la priorité à la fois au goût et aux bénéfices pour la santé dans leurs choix de boissons. La reconnaissance croissante des bienfaits digestifs de la bière brune et de ses propriétés antioxydantes a considérablement amélioré son acceptation sur le marché. En réponse à cette évolution du marché, les brasseurs développent stratégiquement des bières noires biologiques et des variantes à teneur en alcool réduite qui maintiennent la richesse caractéristique tout en répondant aux préférences de santé contemporaines. Cette transformation des préférences des consommateurs, associée à l'adaptabilité de l'industrie aux tendances soucieuses de la santé, continue de stimuler la croissance et l'innovation dans le segment de la bière noire, établissant une base solide pour une expansion durable du marché.

Préférence croissante des consommateurs pour des saveurs uniques et complexes

Le marché connaît une évolution transformatrice à mesure que les consommateurs font preuve d'une sophistication accrue dans leurs préférences brassicoles, se tournant particulièrement vers les bières brunes aux compositions aromatiques à multiples facettes. Les brasseries diversifient stratégiquement leurs portefeuilles de produits par une innovation aromatique méthodique, incorporant des ingrédients premium tels que le café, le chocolat et les herbes pour développer des offres distinctives qui s'imposent à des prix plus élevés sur le marché. Cette demande soutenue des consommateurs pour des profils de saveurs sophistiqués accélère les avancées technologiques dans les méthodologies brassicoles, notamment le refroidissement rapide et les procédés de levures hybrides, permettant un contrôle précis des saveurs et une cohérence de la production. Ces techniques de production avancées permettent aux fabricants d'établir des signatures aromatiques distinctives, renforçant ainsi leur position sur le marché et leur différenciation concurrentielle dans un paysage de boissons de plus en plus sophistiqué. Le perfectionnement continu des processus brassicoles et des capacités de développement des saveurs positionne les fabricants pour répondre efficacement à l'évolution des préférences des consommateurs tout en maintenant la qualité et la cohérence des produits.

Analyse de l'impact des freins à la croissance*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations gouvernementales strictes | -0.6% | Mondial, avec impact particulier sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Inclination des consommateurs vers les produits sans alcool ou à faible teneur en alcool | -0.5% | Amérique du Nord, Europe, Asie urbaine | Long terme (≥ 4 ans) |

| Tarification premium limitant l'adoption sur le marché de masse | -0.4% | Mondial, avec impact le plus élevé sur les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Défis logistiques liés au maintien de la qualité des produits | -0.3% | Mondial, avec impact particulier sur le commerce international | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réglementations gouvernementales strictes

Les réglementations gouvernementales visant la durabilité et la santé publique créent des obstacles significatifs sur le marché mondial de la bière noire. Ces réglementations augmentent les coûts opérationnels, ajoutent des exigences de conformité et limitent les options de marketing pour les brasseurs, affectant particulièrement les petites et moyennes brasseries artisanales. Les principales exigences réglementaires comprennent la déclaration de la teneur en alcool, les restrictions publicitaires, les normes d'emballage et les contrôles de distribution, qui affectent les lancements de produits et l'expansion du marché. Les lois de zonage et de licences restreignent l'expansion des microbrasseries et des salles de dégustation dans les zones urbaines, tandis que les droits d'accise élevés sur les boissons à forte teneur en alcool (ABV) augmentent les prix de la bière noire, réduisant la demande des consommateurs. Les restrictions sur la publicité des boissons alcoolisées, notamment dans les médias numériques, limitent la visibilité des marques et le rayonnement auprès des consommateurs. Les fabricants font également face à des coûts accrus en raison des réglementations variables selon les pays et les régions, nécessitant des modifications en matière d'étiquetage, d'emballage et de formulations. Ces exigences réglementaires affectent les brasseurs mondiaux axés sur des produits spécialisés tels que la bière noire, impactant leurs plans d'expansion. Aux É�ٲ��ٲ�-���Ծ���, par exemple, le Bureau des taxes et du commerce sur les alcools et le tabac (TTB) impose une conformité stricte en matière d'étiquetage et de formulation par le biais de processus tels que le Certificat d'approbation d'étiquette (COLA).

Inclination des consommateurs vers les produits sans alcool ou à faible teneur en alcool

La préférence croissante des consommateurs pour une consommation modérée d'alcool et des alternatives sans alcool représente un frein significatif pour le marché de l'industrie de la bière noire. Ce changement est particulièrement évident chez les consommateurs soucieux de leur santé, notamment les jeunes générations, qui recherchent activement des produits offrant des expériences similaires à la bière sans teneur en alcool. Cette transformation du comportement des consommateurs a contraint les grandes brasseries à investir substantiellement dans le développement d'alternatives de bière brune non alcoolisées afin de maintenir leur pertinence sur le marché. Des acteurs majeurs du secteur, tels que Diageo, ont stratégiquement élargi leur portefeuille de produits sans alcool, introduisant des versions sans alcool de produits traditionnels comme la Guinness pour répondre à cette demande de marché en évolution. Le marché subit une pression continue à mesure que les consommateurs choisissent de plus en plus des options à faible teneur en alcool ou sans alcool, motivés par la conscience sanitaire, les considérations sociales et les facteurs religieux. Cette transition continue des préférences des consommateurs devrait continuer d'impacter les ventes traditionnelles de bière noire, nécessitant une innovation continue des produits et une diversification du portefeuille de la part des fabricants pour maintenir leur position sur le marché et répondre aux exigences changeantes des consommateurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : l'héritage de la bière ale soutient le leadership de la catégorie

Le marché de la bière noire démontre une préférence significative pour la bière ale, qui a obtenu une part de marché dominante de 59,17 % en 2025. Cette domination découle des traditions brassicoles profondément enracinées en Europe, qui ont établi des références rigoureuses en matière de qualité et d'authenticité qui résonnent sur les marchés mondiaux. Ces éléments traditionnels ont efficacement renforcé la confiance des consommateurs et maintenu le positionnement premium de la bière ale sur le marché, attirant avec succès à la fois les consommateurs traditionnels et les passionnés qui recherchent les profils de saveurs complexes caractéristiques des stouts et des porters. L'évolution continue du segment de la bière ale grâce à des innovations aromatiques stratégiques, notamment l'incorporation d'éléments de fruits tropicaux, de malts fumés et de fèves de cacao à origine unique, a élargi l'attrait de la catégorie.

Le segment de la bière de blé présente un potentiel de croissance substantiel, avec des projections indiquant un TCAC de 4,42 % jusqu'en 2031. La catégorie a attiré des consommateurs recherchant des profils de saveurs accessibles et ceux ayant des préférences alimentaires spécifiques. L'expansion du marché a été particulièrement notable dans le segment des consommateurs soucieux du gluten, où les alternatives à base de sorgho ont réussi à répondre aux demandes des consommateurs soucieux de leur santé tout en maintenant des normes gustatives élevées. La mise en œuvre de méthodologies de production avancées, notamment les techniques de refroidissement rapide, a considérablement amélioré la clarté et la stabilité des produits tout au long de la chaîne de distribution. De plus, l'exploration stratégique par les brasseurs de variétés de grains alternatives a renforcé la résilience de la chaîne d'approvisionnement et favorisé l'innovation continue des produits. Ces développements ont positionné la bière de blé comme un segment clé du marché de la bière noire, avec de solides perspectives de croissance à venir.

Par utilisateur final : les femmes propulsent une croissance inclusive

Les hommes constituent 68,78 % de la part de marché de la bière brune en 2025, démontrant le profil démographique de consommateurs historiquement dominé par les hommes dans cette catégorie. Cela reflète l'association de longue date de la catégorie avec les consommateurs masculins, influencée par les stratégies de marketing historiques, les normes culturelles et les modes de consommation. La robustesse, l'amertume et le corps plus plein des bières brunes comme les stouts et les porters correspondent aux préférences gustatives masculines traditionnelles, renforçant leur domination dans ce segment. Ce comportement des consommateurs continue d'influencer le positionnement des produits, la conception des emballages et les stratégies publicitaires, maintenant les hommes comme principal public cible des marques de bière brune à l'échelle mondiale.

Le segment des consommatrices démontre un potentiel de croissance substantiel, avec un Taux de Croissance Annuel Composé (TCAC) projeté de 4,66 % durant 2026-2031, stimulé par l'évolution des normes sociales, une indépendance économique accrue et une acceptation plus large des femmes dans les espaces sociaux liés à l'alcool. Cette tendance est particulièrement évidente sur des marchés comme le Japon, où des recherches du Centre national de neurologie et de psychiatrie ont révélé qu'environ 72 % des femmes interrogées ont déclaré avoir consommé de l'alcool au cours de l'année précédente en 2023, reflétant l'évolution des attitudes envers la consommation féminine d'alcool. Le taux de croissance projeté signale un potentiel inexploité significatif, incitant les marques à diversifier leurs offres avec des bières brunes plus douces et plus aromatiques et un marketing inclusif. Les innovations produit axées sur la santé, les saveurs et la modération, telles que les bières brunes à faible teneur en alcool ou infusées aux botaniques, renforcent l'attrait auprès des femmes, accélérant leur adoption dans cette catégorie.

Par type d'emballage : les bouteilles regagnent prestige grâce à l'éco-innovation

Sur le marché mondial de la bière noire, l'emballage constitue un élément crucial pour la durabilité, l'attrait des consommateurs et la différenciation du marché. Les canettes maintiennent leur domination sur le marché en 2025, représentant 55,21 % du volume total de la catégorie. Leur légèreté réduit les coûts de transport et l'impact environnemental, tandis que leur capacité à protéger le contenu de la lumière garantit la qualité et la fraîcheur du produit. De plus, les canettes sont hautement recyclables, s'alignant sur la préférence croissante des consommateurs pour des solutions d'emballage respectueuses de l'environnement. En outre, leur intégration transparente avec les systèmes de mise en canette mobile permet aux petits brasseurs de faire évoluer leur production efficacement, offrant une solution rentable et flexible pour répondre à la demande croissante des consommateurs. Cette combinaison d'avantages fonctionnels et environnementaux consolide les canettes comme le choix d'emballage privilégié sur le marché de la bière noire.

Les bouteilles en verre représentent le segment d'emballage à la croissance la plus rapide, avec un TCAC de 4,9 %. Cette croissance reflète l'association croissante des consommateurs entre l'emballage en verre et la qualité premium ainsi qu'une expérience de dégustation améliorée. L'adoption du verre brun recyclable à poids réduit est en augmentation, notamment en Europe, où les systèmes de consigne améliorent la durabilité environnementale tout en maintenant la protection UV essentielle pour la conservation de la bière brune. Les fabricants renforcent la différenciation des produits grâce à des caractéristiques de conception des bouteilles telles que le gaufrage moulé et l'estampage à la feuille. L'engagement de l'industrie envers la durabilité s'étend aux formats de canettes et de bouteilles grâce à la mise en œuvre de poignées de transport à base de végétaux.

Par canal de distribution : le circuit off-trade numérique accélère la portée

En 2025, les ventes mondiales de bière brune ont vu le segment on-trade commander une part significative de 57,74 %. Cette progression est largement attribuée à une préférence croissante des consommateurs pour des expériences premium dans des établissements tels que les pubs, les salles de dégustation et les bars à bières artisanales. Les clients sont attirés par ces endroits non seulement pour leur ambiance, mais aussi pour les recommandations d'experts et les brassins exclusifs en édition limitée. Cette tendance souligne le rôle central du segment on-trade dans la découverte des marques et le renforcement des liens communautaires. D'autre part, le segment off-trade est bien positionné pour une croissance, avec des projections indiquant un TCAC de 4,15 % de 2026 à 2031. Cette expansion est portée par une augmentation de la consommation à domicile, l'essor de la distribution numérique et la popularité des modèles d'abonnement. Les plateformes de commerce électronique deviennent la référence pour les consommateurs, offrant à la fois commodité et une gamme diversifiée de marques de bière brune de niche, souvent absentes des rayons de la distribution traditionnelle.

Les magasins spécialisés et les cavistes maintiennent leur importance dans la distribution off-trade en proposant des sélections de bière brune soigneusement choisies et des recommandations d'experts. Le commerce électronique est devenu le canal de distribution à la croissance la plus rapide, soutenu par des changements réglementaires sur des marchés comme la Corée du Sud qui permettent désormais la vente d'alcool en ligne. Ce virage numérique profite particulièrement aux producteurs de bière brune artisanale et de spécialité en permettant un accès direct aux consommateurs sans les contraintes de la distribution traditionnelle. Les supermarchés et les commerces de proximité continuent d'améliorer leurs offres de bière brune grâce à des espaces dédiés aux bières artisanales et des présentoirs à température contrôlée, soutenant la qualité des produits et un positionnement premium.

Analyse géographique

L'Europe détient 41,22 % de part de marché en 2025, s'appuyant sur son patrimoine brassicole établi et des consommateurs qui apprécient la complexité de la bière brune. La région affiche une croissance robuste dans les bières artisanales et de spécialité, notamment en France et au Royaume-Uni, mettant l'accent sur la qualité de la production. Les initiatives de durabilité gagnent en importance, illustrées par la mise en œuvre par Carlsberg Marston's Brewing Company de la technologie Snap Pack. Ce nouveau système d'emballage remplace les films plastiques traditionnels par une solution à base de colle, réduisant les déchets plastiques de 76 % dans les multipacks.

L'Asie-Pacifique démontre le plus fort potentiel de croissance avec un TCAC prévisionnel de 4,96 % pour 2026-2031. Cette croissance découle de l'augmentation des revenus disponibles, du développement urbain et de l'évolution des préférences des consommateurs. La Chine et l'Inde mènent l'expansion régionale, leurs classes moyennes en croissance adoptant des options de bières premium et artisanales. Les approches marketing régionales, notamment les emballages en édition spéciale pour le Nouvel An chinois, renforcent la présence des marques et les liens avec les consommateurs. L'Amérique du Nord reste un marché clé, avec les É�ٲ��ٲ�-���Ծ��� à la pointe de l'innovation et de la production de spiritueux artisanaux. La préférence des consommateurs pour des produits authentiques et locaux a renforcé le segment des brasseries artisanales. L'Association américaine des spiritueux artisanaux indique que les spiritueux artisanaux des É�ٲ��ٲ�-���Ծ��� ont atteint 13,5 millions de caisses de 9 L en ventes au détail en 2023, affichant une variation de -3,6 % d'une année sur l'autre. L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent un potentiel de croissance, notamment au ����é������, en Argentine et en Afrique du Sud, où la sophistication croissante des consommateurs et le tourisme créent de nouvelles opportunités de marché.

Paysage concurrentiel

Le marché de la bière noire présente un paysage concurrentiel modérément fragmenté caractérisé par la présence de grandes sociétés brassicoles mondiales établies, notamment Diageo, Heineken et Anheuser-Busch InBev, opérant conjointement avec des spécialistes régionaux et des brasseries artisanales. L'environnement concurrentiel présente deux approches stratégiques distinctes : l'optimisation de l'échelle opérationnelle et la différenciation par l'authenticité des produits. Les fabricants mondiaux mettent en œuvre des stratégies de portefeuille globales axées sur la premiumisation, comme l'illustre l'initiative stratégique de Molson Coors visant à positionner un tiers de son portefeuille de marques mondiales dans le segment au-dessus du premium.

La structure du marché facilite des opportunités significatives pour les brasseries artisanales, qui capitalisent sur leur flexibilité opérationnelle et leur profonde compréhension des marchés locaux pour développer des produits spécialisés. Ces fabricants de plus petite taille établissent une forte fidélité des consommateurs grâce à des stratégies de différenciation des produits et de segmentation du marché. Cette dynamique concurrentielle génère des opportunités dans des catégories de produits hybrides qui intègrent les caractéristiques traditionnelles de la bière brune tout en répondant à l'évolution des préférences des consommateurs, notamment dans le développement de variantes à faible teneur en alcool avec des profils aromatiques sophistiqués.

Le paysage concurrentiel continue d'évoluer grâce à des entrants sur le marché qui mettent en œuvre des innovations technologiques et des modèles économiques alternatifs. Les plateformes de commerce électronique en vente directe aux consommateurs permettent aux fabricants de plus petite taille d'établir des canaux de distribution indépendants et des relations directes avec les consommateurs. Les services de brassage sous contrat réduisent les barrières à l'entrée sur le marché en fournissant des capacités de production aux entreprises axées sur les marques. En outre, les avancées technologiques dans les processus brassicoles facilitent le développement amélioré des saveurs et la standardisation des produits. Diageo démontre l'utilisation efficace de la technologie dans l'expansion du marché, réalisant une croissance organique des ventes nettes de 1 % au cours du premier semestre de l'exercice 2025 malgré les pressions inflationnistes. La société positionne Guinness dans le segment premium tout en développant des alternatives sans alcool pour répondre aux exigences des consommateurs soucieux de leur santé.

Leaders du secteur de la bière noire

Diageo plc

Heineken Holding N.V

Anheuser-Busch InBev SA/NV

Allagash Brewing Co.

Kirin Holdings Company, Limited.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Schlafly Beer a lancé son pack de printemps British Pub Pack, comprenant quatre brassins de style britannique traditionnel. Le pack de 12 comprend la Pale Ale phare de Schlafly, ainsi qu'une Scotch Ale, une English IPA et une Northern English Brown Ale.

- Janvier 2025 : Yuengling s'est étendu dans l'Illinois début 2025, introduisant son portefeuille complet, y compris la populaire bière brune Black & Tan, dans les bars et les points de vente au détail. Ce mouvement marquait son entrée dans le 28e État et poursuivait sa stratégie de croissance dans le Midwest. Cela faisait suite à des expansions dans le Kansas, le Missouri et l'Oklahoma grâce à son partenariat avec Molson Coors.

- Mai 2024 : Diageo a investi 100 millions EUR pour décarboner sa brasserie St. James's Gate à Dublin 8. Cet investissement a soutenu l'objectif de la société d'atteindre des émissions de carbone nettes nulles sur le site et d'améliorer son efficacité énergétique et hydrique, visant à en faire l'une des brasseries les plus efficaces au monde d'ici 2030.

- Septembre 2023 : Nigerian Breweries a lancé Goldberg Black, une lager brune à 6 % d'ABV. La bière est brassée avec du malt brun et contient des notes de caramel, offrant un goût et un arôme distinctifs. Le lancement représente les efforts de la société pour élargir son portefeuille de produits et répondre aux préférences des consommateurs nigérians.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la bière noire comme tous les styles de bière foncée tels que la stout, le porter, la schwarzbier et d'autres variantes de malt torréfié qui quittent la brasserie en bouteilles, en canettes ou en fûts et atteignent les consommateurs par l'intermédiaire des canaux de distribution on-trade ou off-trade. Les valeurs sont calculées sur la base des prix à la sortie de la brasserie en dollars américains constants de 2024, selon les analystes de ���ϲ�����.

Exclusion du champ d'application : Les boissons maltées non alcoolisées et les lots de fabrication artisanale ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Ale

- Sorgho

- Bière de blé

- Par utilisateur final

- Hommes

- Femmes

- Par type d'emballage

- Bouteilles

- Canettes

- Autres

- Par canal de distribution

- On-Trade

- Off-Trade

- Magasins spécialisés/cavistes

- Autres canaux off-trade

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- ������

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- ���Ի�Dz�é������

- Corée du Sud

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Colombie

- Chili

- ����dz�

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigeria

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des maîtres-brasseurs, des fournisseurs de canettes en aluminium, des distributeurs et des acheteurs de produits alimentaires en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs commentaires ont confirmé la répartition des canaux, les taux de premiumisation et les fluctuations de la demande liées aux festivals, que les données brutes seules ne peuvent pas révéler.

Recherche documentaire

Nous avons recueilli des séries sur la production, le commerce et la consommation à partir des tableaux sur les boissons d'Eurostat, du Bureau des impôts et du commerce des alcools et du tabac des É�ٲ��ٲ�-���Ծ���, des flux HS-2203 de la Comtrade des Nations unies et de l'enquête sur la production artisanale de l'Association des brasseurs. Notre équipe a ensuite tiré des indices de prix des documents 10-K des entreprises, des communiqués de presse et des informations saisies sur Dow Jones Factiva, tandis que les instantanés de D&B Hoovers ont cartographié les empreintes des brasseurs. Le contexte supplémentaire de l'Organisation mondiale de l'emballage et des bureaux nationaux de statistiques nous a aidés à réconcilier les changements d'emballage et les changements d'accises. Ces références sont données à titre d'exemple ; de nombreuses autres sources ouvertes ont permis d'établir la base de référence.

Dimensionnement du marché et prévisions

Nous commençons par une répartition descendante de la production mondiale de bière en appliquant des ratios vérifiés de pénétration de la bière brune, puis nous procédons à une vérification sélective ascendante en comparant des échantillons d'expéditions de stout et de porter aux prix de vente moyens. Des variables telles que la consommation de bière par habitant, le nombre de brasseries artisanales, la part des canettes, les mouvements des droits d'accise et les flux touristiques alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les moyennes pondérées des marchés voisins comblent les lacunes en matière d'expéditions, et chaque étape est consignée afin de garantir la reproductibilité.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux de contrôle des écarts, de comparaison avec les pairs et d'examen par les analystes principaux. Nous actualisons les modèles chaque année et procédons à des ajustements intermédiaires lorsque des hausses d'impôts, des réglementations ou des fusions majeures modifient matériellement les perspectives, de sorte que les clients bénéficient d'une vision en temps réel.

Pourquoi la ligne de base de la bière noire du Mordor est crédible

Les estimations publiées divergent souvent parce que les entreprises choisissent des zones géographiques plus étroites, abandonnent les fûts de bière ou gèlent les prix avant d'établir leurs prévisions, alors que notre recalibrage annuel et notre champ d'application harmonisé à l'échelle mondiale réduisent ces écueils.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 67,65 B (2025) | Renseignements sur le Mordor | - |

| USD 31,47 B (2025) | Conseil régional A | Suivi des bouteilles et des canettes vendues au détail uniquement et omission des volumes de fûts. |

| USD 25,92 B (2024) | Journal professionnel B | Utilise une enquête sur les brasseurs artisanaux dont la portée régionale est limitée |

| USD 51,61 B (2030) | Conseil mondial C | Application d'un prix moyen fixe et progression du taux de croissance annuel moyen (CAGR). |

Ces contrastes montrent comment la combinaison disciplinée des sources de Mordor, la sélection claire du champ d'application et l'actualisation en temps voulu donnent aux décideurs une base de référence transparente et fiable.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la bière brune ?

Le marché de la bière brune est évalué à 70,37 milliards USD en 2026, avec des prévisions d'atteindre 85,72 milliards USD d'ici 2031.

Quel type de produit domine la catégorie de la bière brune ?

La bière ale domine, détenant 59,17 % de part de marché en 2025 grâce à son riche héritage et sa large gamme de saveurs.

Quelle région connaît la croissance la plus rapide pour la bière brune ?

L'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé à 4,96 % entre 2026 et 2031, portée par la demande croissante des classes moyennes et les offres artisanales localisées.

Comment les efforts en matière de durabilité influencent-ils l'emballage de la bière brune ?

Le verre allégé, les poignées de transport biosourcées et les lignes de brassage économes en eau propulsent la croissance des bouteilles à un TCAC de 4,9 % tout en répondant aux objectifs de l'économie circulaire.

Dernière mise à jour de la page le: