Taille et part du marché européen des bureaux flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

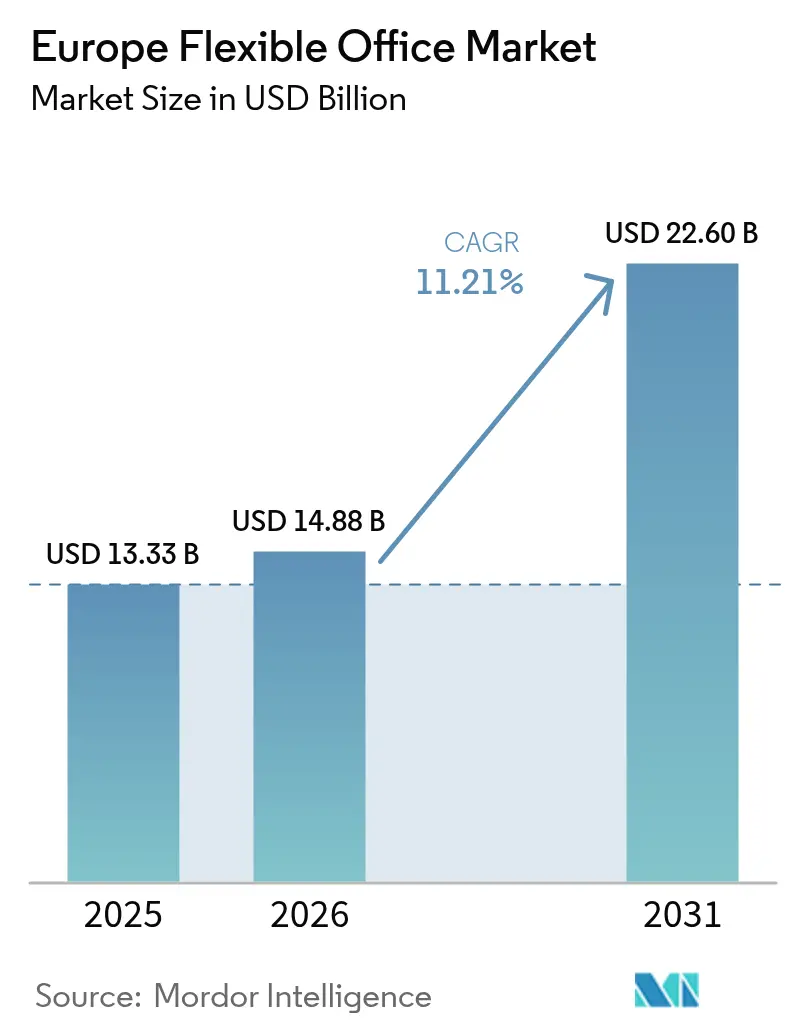

| Taille du marché de l'année de base (2025) | 13.33 Milliards de dollars |

| Taille du Marché (2026) | 14.88 Milliards de dollars |

| Taille du Marché (2031) | 22.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bureaux flexibles par ���ϲ�����

La taille du marché européen des bureaux flexibles est projetée à 13,33 milliards USD en 2025, 14,88 milliards USD en 2026, et devrait atteindre 22,60 milliards USD d'ici 2031, avec un TCAC de 11,21 % de 2026 à 2031. La réévaluation de l'année de base, qui intègre désormais les stocks de bureaux équipés précédemment non suivis ainsi que les postes de travail flexibles intégrés dans les sièges sociaux d'entreprises, a produit le changement marqué observé entre 2025 et 2026, alignant les rapports européens sur les normes comptables des baux IFRS 16 nord-américaines[1]Office statistique Eurostat, "Inflation des coûts de construction en Europe," ec.europa.eu. Les politiques de travail hybride exigeant trois à quatre jours de présence au bureau par semaine, conjuguées à la demande croissante de bâtiments de catégorie A certifiés ESG, ont créé une base de référence résiliente pour les occupants qui considèrent l'espace flexible comme une composante essentielle de leur portefeuille immobilier plutôt que comme une capacité de débordement. L'analyse d'occupation pilotée par l'IA et la connectivité 5G privée augmentent le chiffre d'affaires par poste de travail et abaissent les barrières à l'entrée pour les opérateurs indépendants. Par ailleurs, les prêts liés à la durabilité orientent les capitaux vers des projets de rénovation, élargissant l'offre de qualité et maintenant structurellement faible le taux de vacance pour les actifs premium.

Principaux enseignements du rapport

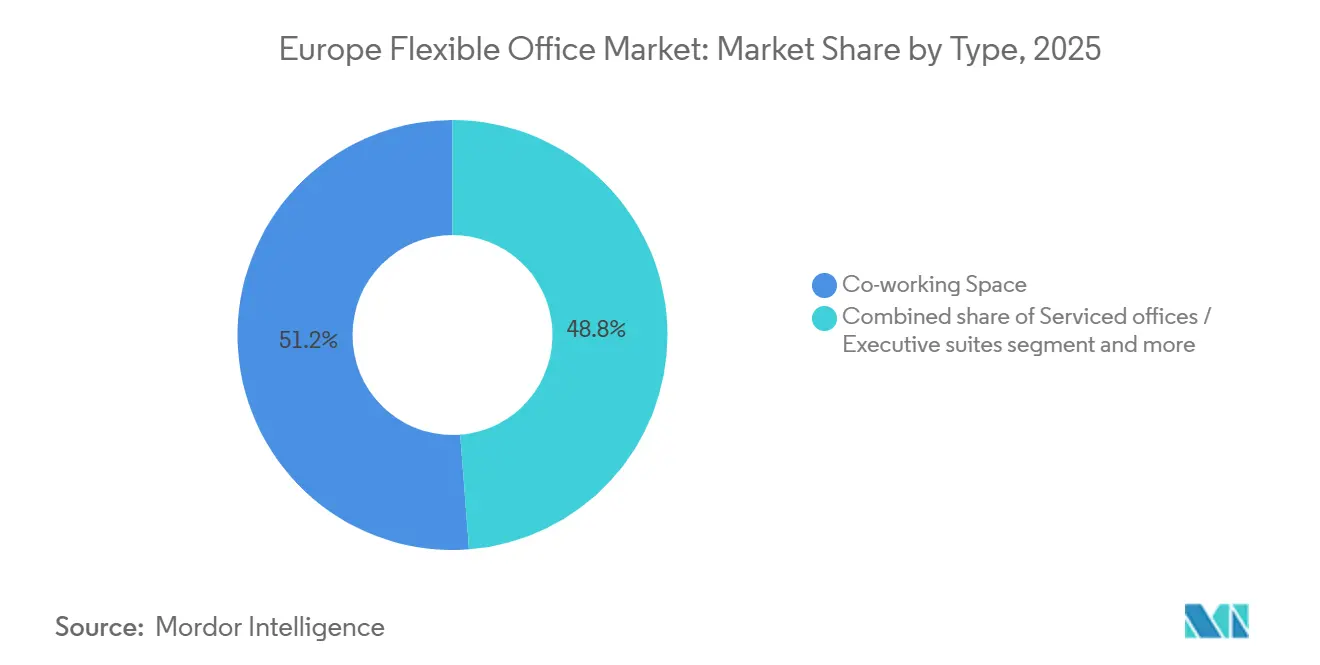

- Par type, les espaces de coworking ont dominé avec une part de chiffre d'affaires de 51,22 % en 2025, tandis que les bureaux équipés et suites exécutives devraient se développer à un TCAC de 12,1 % jusqu'en 2031.

- Par secteur, les technologies de l'information et les services informatiques ont capté 32,11 % de la part du marché européen des bureaux flexibles en 2025 ; les services bancaires, financiers et d'assurance devraient enregistrer la croissance la plus rapide avec un TCAC de 11,98 % jusqu'en 2031.

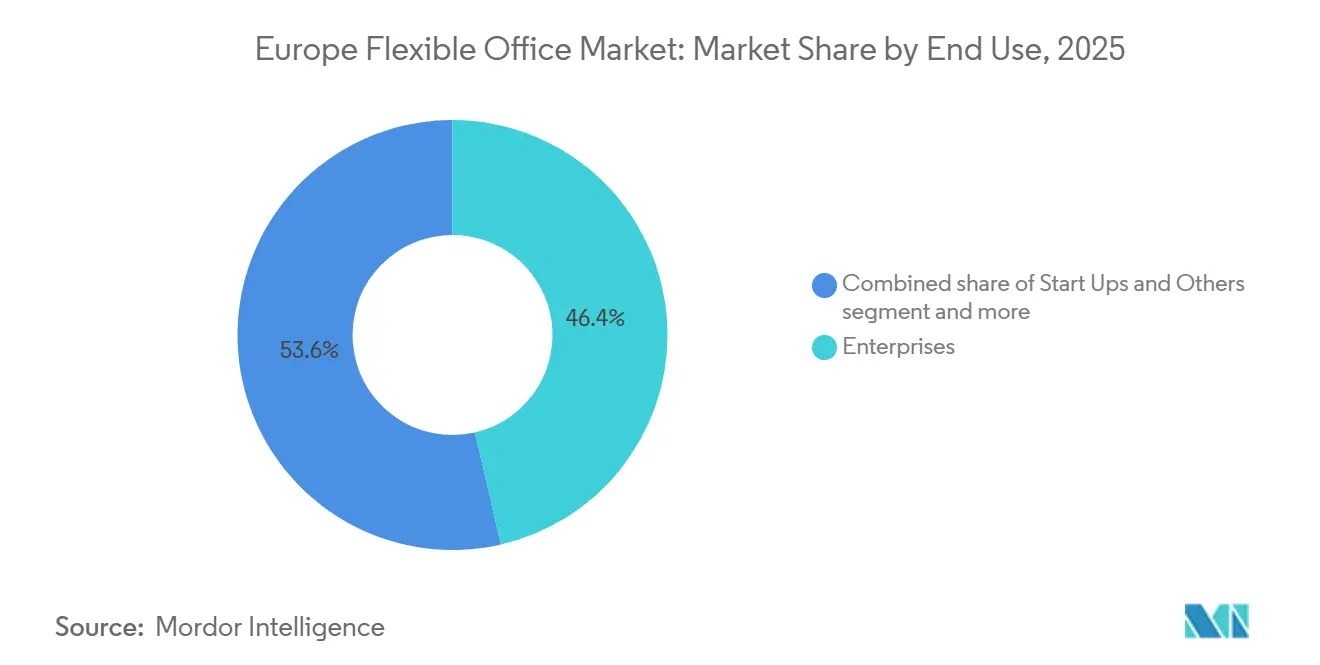

- Par utilisation finale, les entreprises ont représenté 46,4 % de la demande en 2025, tandis que les freelances devraient progresser à un TCAC de 12,55 % entre 2026 et 2031.

- Par zone géographique, le Royaume-Uni a contribué à hauteur de 26,8 % du chiffre d'affaires 2025, mais l'Allemagne devrait afficher la plus forte croissance nationale avec un TCAC de 13,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des bureaux flexibles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fuite vers la qualité en faveur des bureaux flexibles de catégorie A conformes aux critères ESG | +2.1% | Royaume-Uni, Allemagne, France, région nordique | Long terme (≥ 4 ans) |

| Les politiques obligatoires de 3 à 4 jours de présence au bureau soutiennent la demande d'espaces flexibles hybrides | +1.8% | Royaume-Uni, Allemagne, France, Benelux | Moyen terme (2 à 4 ans) |

| La décarbonation des entreprises et la taxonomie européenne accélèrent la rénovation des pôles flexibles | +1.5% | UE-27, notamment Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Les prêts verts débloquent le refinancement d'actifs en difficulté en espaces flexibles | +1.2% | Royaume-Uni, France, Allemagne, Espagne | Moyen terme (2 à 4 ans) |

| L'analyse d'occupation pilotée par l'IA augmente le chiffre d'affaires par poste de travail | +0.9% | Royaume-Uni, Allemagne, marchés nordiques | Court terme (≤ 2 ans) |

| Le déploiement de réseaux 5G privés neutres réduit les obstacles informatiques pour les bureaux flexibles satellites | +0.7% | Allemagne, Royaume-Uni, France, Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Fuite vers la qualité en faveur des bureaux flexibles de catégorie A conformes aux critères ESG

Les occupants migrent vers des bâtiments offrant des performances environnementales vérifiables, élargissant la prime de loyer pour les espaces certifiés à 15–20 % au-dessus des actifs secondaires en 2025. Les règles de la directive européenne sur le reporting de durabilité des entreprises imposent la divulgation des émissions de portée 3 issues de l'immobilier loué, faisant des espaces non certifiés un risque réputationnel. Des opérateurs tels que IWG et The Office Group publient des indicateurs granulaires d'intensité carbone et ont pris des engagements de neutralité carbone à l'échelle de leur portefeuille. En retour, les propriétaires privilégient les partenariats de partage de revenus avec des enseignes flexibles qui contribuent à dérisquer les actifs obsolètes. Cette fuite vers la qualité ancre la résilience des prix pour les pôles flexibles de premier plan, même lorsque les incitations se multiplient dans les bâtiments de moindre qualité.

Les politiques obligatoires de 3 à 4 jours de présence au bureau soutiennent la demande d'espaces flexibles hybrides

Les plus grands employeurs européens ont transformé leurs horaires hybrides temporaires en politiques permanentes. Vodafone exige huit jours de présence au bureau par mois, la Banque centrale européenne a prolongé son cadre hybride jusqu'en 2027, et Microsoft maintient une règle de trois jours pour le personnel régional[2]Vodafone Group, "Politique de travail hybride," vodafone.com. La présence quotidienne restant imprévisible, les entreprises se couvrent en souscrivant des abonnements pluriannuels garantissant une capacité de débordement, assurant ainsi une occupation stable aux opérateurs. Des revirements de politique tels que l'ordre de retour à temps plein de Stellantis en 2024 soulignent la volatilité, renforçant le rôle de l'espace flexible comme assurance contre les changements de directives. Même avec les réductions d'effectifs dans le secteur technologique, les ratios de postes de travail par employé augmentent, soutenant la croissance du chiffre d'affaires. Ce changement structurel explique pourquoi le marché européen des bureaux flexibles continue de se développer malgré les licenciements cycliques.

La décarbonation des entreprises et la taxonomie européenne accélèrent la rénovation des pôles flexibles

La directive révisée sur la performance énergétique des bâtiments exige que tous les bâtiments non résidentiels atteignent au moins la classe énergétique E d'ici 2030 et la classe D d'ici 2033, imposant des rénovations énergétiques profondes à travers l'Europe. Les opérateurs flexibles signent des baux de longue durée sur des bureaux secondaires à prix réduit, utilisent les produits de la dette verte pour financer les travaux et rouvrent en tant que pôles conformes aux critères ESG. HB Reavis a obtenu 134 millions USD de financement vert en 2024, tandis qu'Oxford Properties a refinancé 198 millions USD liés à des réductions progressives d'intensité carbone. Les rénovations prolongent à la fois la durée de vie des actifs et débloquent des primes de loyer, produisant un marché à deux vitesses favorisant les propriétaires disposant de capitaux et de savoir-faire technique. Combinée aux engagements de décarbonation des locataires, la réglementation garantit une demande à long terme pour une offre flexible conforme.

Les prêts verts débloquent le refinancement d'actifs en difficulté en espaces flexibles

Les instruments liés à la durabilité réduisent les coûts d'emprunt pour les projets de rénovation. Barings, Ardian et AXA IM ont collectivement arrangé plus de 627 millions USD de financement vert pour des conversions à Manchester, Madrid et Paris en 2024. Les marges des prêts diminuent une fois que les bâtiments atteignent les jalons de certification, alignant les intérêts des prêteurs et des emprunteurs. Une dette moins coûteuse permet aux opérateurs de financer des repositionnements ambitieux, apportant une offre de qualité dans des sous-marchés affichant des taux de vacance à deux chiffres. Les produits refinançant des propriétaires en difficulté, le mécanisme atténue également le risque systémique dans les portefeuilles de prêts bancaires. Alors que le refinancement conventionnel reste onéreux, le canal de la dette verte continuera d'accélérer les conversions en espaces flexibles à travers le secteur européen des bureaux flexibles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts élevés d'aménagement et de génie climatique érodent les marges des opérateurs | –1.4% | Royaume-Uni, Allemagne, France, marchés nordiques | Court terme (≤ 2 ans) |

| Les bureaux secondaires vacants concurrencent les loyers flexibles grâce à des incitations | –1.1% | Espagne, Italie, marchés périphériques de l'UE | Moyen terme (2 à 4 ans) |

| Le contrôle de la confidentialité au titre de NIS2 / RGPD retarde l'adoption par les grandes entreprises des petites enseignes | –0.8% | UE-27, notamment Allemagne, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| Les écarts de TVA transfrontaliers gonflent le coût total de possession pour les occupants multi-pays | –0.6% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les coûts élevés d'aménagement et de génie climatique érodent les marges des opérateurs

L'inflation des coûts de construction a atteint 8 à 12 % par an en 2024–2025, portant les dépenses d'aménagement premium à 870–1 305 USD par m². Les systèmes avancés de contrôle CVC, l'éclairage LED et les capteurs de bâtiments intelligents exigés par la conformité à la taxonomie européenne ajoutent encore 15 à 20 % aux budgets. Les nouveaux sites mettant souvent 18 à 24 mois pour atteindre le seuil de rentabilité, les opérateurs à court de capitaux risquent une consommation de trésorerie prolongée. Les petites enseignes dépourvues d'accords d'achat groupé ou d'ingénierie interne sont les plus exposées, les poussant vers des niches de freelances à faible valeur ajoutée et les éloignant des contrats d'entreprise.

Les bureaux secondaires vacants concurrencent les loyers flexibles grâce à des incitations

Le taux de vacance des bureaux secondaires en Europe dépasse 12 % dans de nombreuses villes, incitant les propriétaires à offrir des périodes de franchise de loyer de 12 à 18 mois et des allocations généreuses pour l'amélioration des locaux. Pour des besoins supérieurs à 50 postes de travail, les baux conventionnels peuvent revenir 20 à 30 % moins cher que les abonnements de coworking une fois les incitations capitalisées. Les opérateurs flexibles doivent soit accepter une utilisation plus faible, soit se concentrer sur des bâtiments de premier plan certifiés ESG où la concurrence des propriétaires est atténuée. La pression sur les prix limite la diversification géographique et plafonne la demande adressable sur les marchés sensibles aux coûts.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les suites équipées gagnent du terrain grâce aux exigences de confidentialité

Les espaces de coworking ont capté 51,22 % du chiffre d'affaires du marché européen des bureaux flexibles en 2025, soulignant leur attrait pour les freelances et les agences créatives qui privilégient la collaboration. Les bureaux équipés et suites exécutives devraient cependant croître à un TCAC de 12,1 % jusqu'en 2031, dépassant l'expansion globale de la taille du marché européen des bureaux flexibles, les banques et les cabinets de conseil accordant la priorité à la sécurité des données. La montée en puissance du segment des bureaux équipés reflète la pression de conformité à NIS2 ; les agencements fermés avec CVC dédié, accès verrouillable et baies de serveurs privées commandent des primes de prix de 30 à 40 %[3]. Les opérateurs répondent avec des produits hybrides combinant suites privées et espaces communs, équilibrant confidentialité et communauté.

La fuite continue vers la qualité renforce la demande de suites équipées. IWG, par exemple, a pré-loué 250 000 m² de nouveaux espaces certifiés ESG en Allemagne, en France et en Espagne dans le cadre d'une alliance 2025 avec Allianz Real Estate. Par ailleurs, les systèmes d'aménagement modulaires réduisent les délais de construction à huit semaines, raccourcissant les cycles de capital et dérisquant l'expansion. La part du coworking reste importante mais s'érode progressivement à mesure que les occupants d'entreprise remodèlent la répartition de la part du marché européen des bureaux flexibles en faveur des formats axés sur la confidentialité.

Par secteur : les services bancaires, financiers et d'assurance dépassent la trajectoire de croissance des TI

Les technologies de l'information et les services informatiques ont représenté 32,11 % de la demande en 2025, reflétant l'adoption précoce du travail à distance par le secteur technologique et sa concentration à Londres, Berlin et Stockholm. Cependant, les licenciements chez Meta et Amazon, qui ont réduit leur empreinte de bureaux européens en 2024–2025, tempèrent la croissance. Les services bancaires, financiers et d'assurance devraient se développer à un TCAC de 11,98 % jusqu'en 2031, le rythme le plus rapide parmi les secteurs, les règles de Bâle III rendant l'occupation hors bilan attractive. Les salles de projet sécurisées et les garanties de résidence des données alignent les caractéristiques des bureaux équipés sur les besoins de conformité des services bancaires, financiers et d'assurance, augmentant la contribution du segment à la taille du marché européen des bureaux flexibles.

Les cabinets de conseil et de services professionnels maintiennent une croissance régulière à un chiffre moyen, utilisant des pôles flexibles pour les équipes clients dans les villes secondaires. Les startups des sciences de la vie se localisent près des clusters biotechnologiques tels que Cambridge et Bâle, demandant des bureaux adjacents à des laboratoires humides que peu d'opérateurs peuvent fournir, ouvrant ainsi des opportunités de niche. Dans l'ensemble, la diversification sectorielle protège le secteur européen des bureaux flexibles contre les ralentissements d'un seul segment et soutient une absorption soutenue à travers les cycles.

Par utilisation finale : les freelances progressent le plus rapidement

Les entreprises représentaient 46,4 % de la demande par utilisation finale en 2025, bénéficiant de remises sur volume et de réservations prioritaires pour les jours de pointe. Cependant, les freelances devraient progresser à un TCAC de 12,55 % entre 2026 et 2031, portés par les réformes fiscales françaises de 2024 pour les auto-entrepreneurs et le régime de retraite portable allemand. Ces politiques réduisent le risque financier pour les indépendants, les encourageant à troquer les bureaux à domicile contre des postes de travail professionnels. Les opérateurs s'adaptent avec des abonnements à moindre engagement, des événements communautaires et des formules adaptées aux budgets serrés.

Les startups et les organisations à but non lucratif forment le groupe résiduel, croissant globalement au même rythme que le marché européen des bureaux flexibles dans son ensemble. Les entreprises en phase de croissance apprécient l'occupation légère en capital qui préserve les fonds propres pour le développement produit, tandis que les organisations à but non lucratif apprécient la capacité à ajuster rapidement le nombre de postes de travail en fonction des cycles de financement de projets. Cette bifurcation oblige les opérateurs à segmenter leurs offres : Regus répond aux besoins des entreprises, tandis que Spaces cible les freelances, illustrant la stratification des marques au sein des portefeuilles.

Analyse géographique

L'Allemagne devrait enregistrer un TCAC de 13,01 % jusqu'en 2031, le taux le plus élevé parmi les grands marchés européens. Les incitations fédérales au Mittelstand et les réformes de zonage à Berlin et Munich ont réduit les délais d'obtention des permis pour les conversions à neuf mois, accélérant l'offre de pôles flexibles de catégorie A. De solides programmes d'apprentissage alimentent en main-d'œuvre qualifiée les centres de R&D, générant une demande de salles de projet à court terme correspondant à l'économie flexible. Les règles comptables classifient les abonnements comme des contrats de services, offrant aux directeurs financiers une flexibilité de bilan et renforçant l'adoption parmi les exportateurs industriels qui opèrent de plus en plus selon des modèles en étoile.

Le Royaume-Uni a conservé une part de 26,8 % en 2025, ancré par la concentration de services financiers et juridiques à Londres. Les frictions dans la chaîne d'approvisionnement liées au Brexit ont augmenté les coûts d'aménagement d'environ 10 à 15 %, poussant les occupants vers des villes régionales comme Manchester et Édimbourg, où le coût par poste de travail est jusqu'à 50 % inférieur. L'IFRS 16 traite toujours les abonnements de moins de 12 mois comme des charges d'exploitation, préservant l'attrait hors bilan pour les utilisateurs d'entreprise. Alors que les capitaux de prêts verts affluent vers les projets de rénovation, les actifs londoniens haut de gamme maintiennent des prix premium, tandis que les actifs secondaires font face à des pressions persistantes de vacance.

La France, l'Espagne, l'Italie et le reste de l'Europe complètent le paysage régional. Paris et Lyon dominent l'offre française ; la simplification fiscale pour les freelances devrait stimuler la demande d'abonnements de plus petit format. La reprise de l'Espagne se concentre sur Madrid et Barcelone, aidée par l'externalisation de proximité qui valorise les viviers de talents bilingues. L'Italie reste fragmentée mais bénéficie des mises à niveau de l'infrastructure fibre et des incitations aux startups à Milan et Turin. Les marchés nordiques commandent des loyers premium pour les espaces certifiés ESG, tandis que l'Europe centrale et orientale offre un arbitrage de coûts mais se débat avec des lacunes d'infrastructure. Les mandats de rénovation à l'échelle de l'UE synchronisent les mises à niveau de l'offre, élevant la performance énergétique et la durabilité au rang de critères décisifs pour les locataires.

Paysage concurrentiel

Les clients d'entreprise gravitent vers des enseignes offrant des certifications ISO 27001 et des accords de niveau de service unifiés à travers les frontières, augmentant les coûts de changement et concentrant la demande au sommet. Le partenariat 2025 d'IWG avec Allianz Real Estate ajoutera 250 000 m² d'espace, tous visant la certification BREEAM Excellent, consolidant davantage son avantage concurrentiel auprès des entreprises.

Les manœuvres stratégiques mettent l'accent sur la flexibilité du bilan. WeWork a réduit sa dette de 4 milliards USD lors de sa restructuration de 2025, quitté 170 sites sous-performants et sécurisé 450 millions USD pour des mises à niveau technologiques, lui permettant de se recentrer sur les pôles européens à forte marge. The Office Group a levé 253 millions USD auprès de Blackstone fin 2024 pour financer des rénovations alignées sur les critères ESG et intégrer des analyses d'occupation propriétaires, signalant l'appétit des investisseurs pour les opérateurs à forte composante technologique.

La technologie et les partenariats deviennent des facteurs de différenciation. Les opérateurs déploient des analyses d'IA pour fixer dynamiquement le prix des postes de travail et s'associent à des opérateurs de télécommunications pour la 5G privée, comme en témoigne le site phare de Huckletree à Paddington utilisant la connectivité BT. La construction modulaire réduit les délais d'aménagement, permettant aux challengers de saisir des opportunités dans les villes secondaires avant que les acteurs établis ne se mobilisent. Les plateformes d'agrégation comme Deskpass menacent de commoditiser l'offre de postes de travail, poussant les enseignes à approfondir leurs offres de services — programmes de bien-être, événements curatés et gestion des installations pilotée par les données — pour préserver leur pouvoir de fixation des prix.

Leaders du secteur européen des bureaux flexibles

Regus Group Companies

WeWork

The Office Group

Mindspace

Wojo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Great Portland Estates a confirmé que la première phase de 2 670 m² de sa conversion en gestion intégrale à City Tower, Londres EC2, est désormais louée à 100 % ou sous offre, sécurisant 5,3 millions USD de loyer annuel et lançant la deuxième phase de 1 850 m² pour mars 2026.

- Janvier 2026 : IWG a conclu des accords pour plus de 5 570 m² de nouveaux espaces au Royaume-Uni, incluant des ouvertures à Elizabeth House à Bolton et au 39 Fitzroy Square à Londres, pour répondre à la demande provinciale croissante de solutions de travail hybride.

- Octobre 2025 : Orega a signé un accord de gestion avec Brookfield Properties pour livrer un espace de travail flexible BREEAM Excellent de 2 160 m² à CityPoint, Londres EC2, dont l'ouverture est prévue au printemps 2026.

- Octobre 2025 : L'opérateur suédois Ioffice a acquis United Spaces auprès de Castellum, créant le plus grand groupe d'espaces de travail flexibles du pays avec 67 500 m² répartis sur 20 sites.

Périmètre du rapport sur le marché européen des bureaux flexibles

Un bureau flexible est un espace de travail qui offre aux employés différents lieux et modes de travail. Contrairement aux bureaux traditionnels avec des postes de travail fixes et attribués, les travailleurs dans un espace de bureau flexible peuvent choisir la zone du bureau qui correspond le mieux au type de travail qu'ils doivent effectuer.

Le marché européen des bureaux flexibles est segmenté par type (bureaux privés, espaces de coworking et bureaux virtuels), par utilisateur final (TI et télécommunications, médias et divertissement, et commerce de détail et biens de consommation) et par zone géographique (Allemagne, Royaume-Uni, France et reste de l'Europe). Le rapport propose la taille du marché et les prévisions en valeurs (USD) pour tous les segments susmentionnés.

| Espace de coworking |

| Bureaux équipés / Suites exécutives |

| Autres (hybride, bureau virtuel) |

| Technologies de l'information (TI et ITES) |

| Services bancaires, financiers et d'assurance (BFSI) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, juridique) |

| Freelances |

| Entreprises |

| Startups et autres |

| Allemagne |

| France |

| Royaume-Uni |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par type | Espace de coworking |

| Bureaux équipés / Suites exécutives | |

| Autres (hybride, bureau virtuel) | |

| Par secteur | Technologies de l'information (TI et ITES) |

| Services bancaires, financiers et d'assurance (BFSI) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, juridique) | |

| Par utilisation finale | Freelances |

| Entreprises | |

| Startups et autres | |

| Par pays | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du secteur des espaces de bureaux flexibles en Europe d'ici 2031 ?

Le marché devrait atteindre 22,60 milliards USD d'ici 2031, en progression depuis 14,88 milliards USD en 2026, à un TCAC de 11,21 %.

Quel type de produit connaît la croissance la plus rapide dans les bureaux flexibles ?

Les bureaux équipés et suites exécutives devraient progresser à un TCAC de 12,1 % jusqu'en 2031, les banques et les cabinets de conseil exigeant des agencements axés sur la confidentialité.

Pourquoi l'Allemagne est-elle le marché national à la croissance la plus rapide ?

Les incitations fédérales au Mittelstand, la simplification du zonage pour les conversions et des normes robustes de travail hybride soutiennent un TCAC de 13,01 % pour les bureaux flexibles allemands.

Comment les règles de durabilité influencent-elles le secteur ?

La taxonomie européenne et la directive sur la performance énergétique des bâtiments poussent les propriétaires à rénover les actifs vieillissants, orientant les capitaux de prêts verts vers des pôles flexibles certifiés ESG qui génèrent des primes de loyer.

Quelles technologies améliorent l'économie des opérateurs ?

Les analyses d'occupation pilotées par l'IA réduisent le taux de vacance jusqu'à 15 points de pourcentage, tandis que les tranches 5G privées offrent une connectivité de niveau entreprise sans coûteux déploiements de fibre.

Qui détient la plus grande part du marché européen des bureaux flexibles ?

IWG reste le leader du marché et, avec WeWork, The Office Group, Mindspace et Wojo, les cinq premiers opérateurs représentent environ 35 à 40 % du chiffre d'affaires régional.

Dernière mise à jour de la page le: