Taille et part du marché de l'immobilier de bureaux en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.10 Milliards de dollars |

| Taille du Marché (2026) | 17.96 Milliards de dollars |

| Taille du Marché (2031) | 22.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

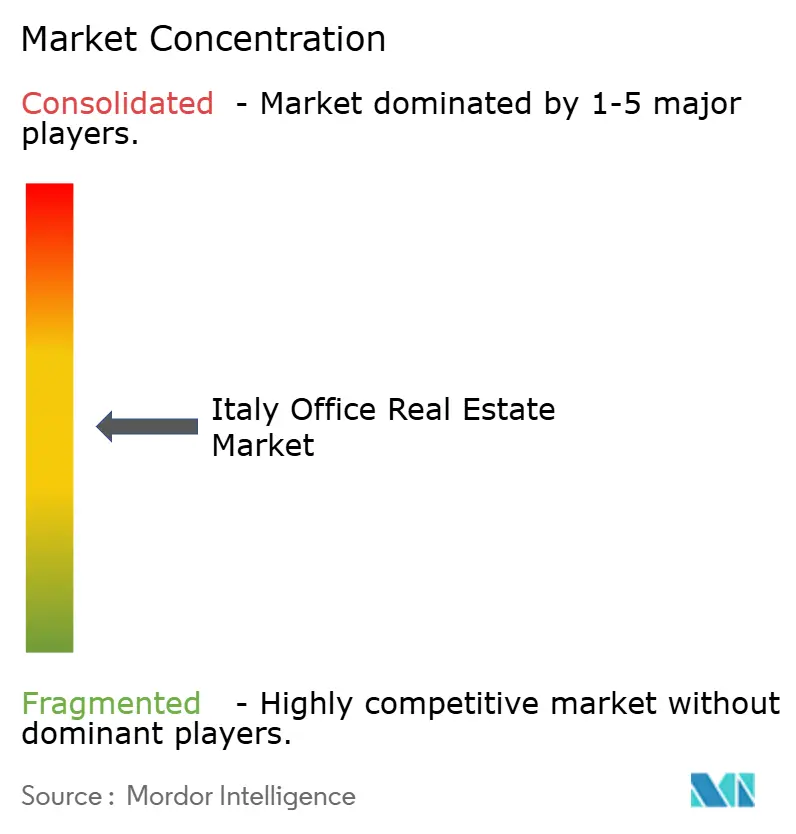

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en Italie par ���ϲ�����

La taille du marché de l'immobilier de bureaux en Italie devrait croître de 17,10 milliards USD en 2025 à 17,96 milliards USD en 2026 et devrait atteindre 22,98 milliards USD d'ici 2031, à un TCAC de 5,05 % sur la période 2026-2031. L'exode urbain, un flux régulier de capitaux étrangers et une demande croissante d'espaces certifiés ESG sous-tendent cette expansion. Les données par segment révèlent une fuite vers la qualité manifeste : les actifs de Classe A détiennent la part la plus importante avec 45 % et progressent également le plus rapidement, avec un TCAC de 5,81 %. Les locations dominent toujours avec 74 %, tandis que les ventes d'investissement s'accélèrent avec un TCAC de 6,10 %. Du côté des occupants, les locataires BFSI représentent 35 % de la demande, tandis que l'IT & ITES affiche la croissance la plus rapide à 6,43 %. Milan reste l'ancre commerciale du pays avec une part de 43 %, mais Rome est appelée à la dépasser, affichant un TCAC projeté de 6,21 %. L'avantage de Rome réside dans ses coûts d'occupation inférieurs et les améliorations de connectivité qui font partie du Plan national de reprise et de résilience (PNRR). La Banque centrale européenne (BCE) note que les prêteurs italiens détiennent une exposition significative aux bureaux ; un contrôle réglementaire renforcé maintient les provisions pour pertes sur prêts sous contrôle strict. La Banque d'Italie ajoute que l'activité de construction liée au PNRR compense la faiblesse du bâtiment résidentiel et contribue à soutenir le pipeline de bureaux.

Points clés du rapport

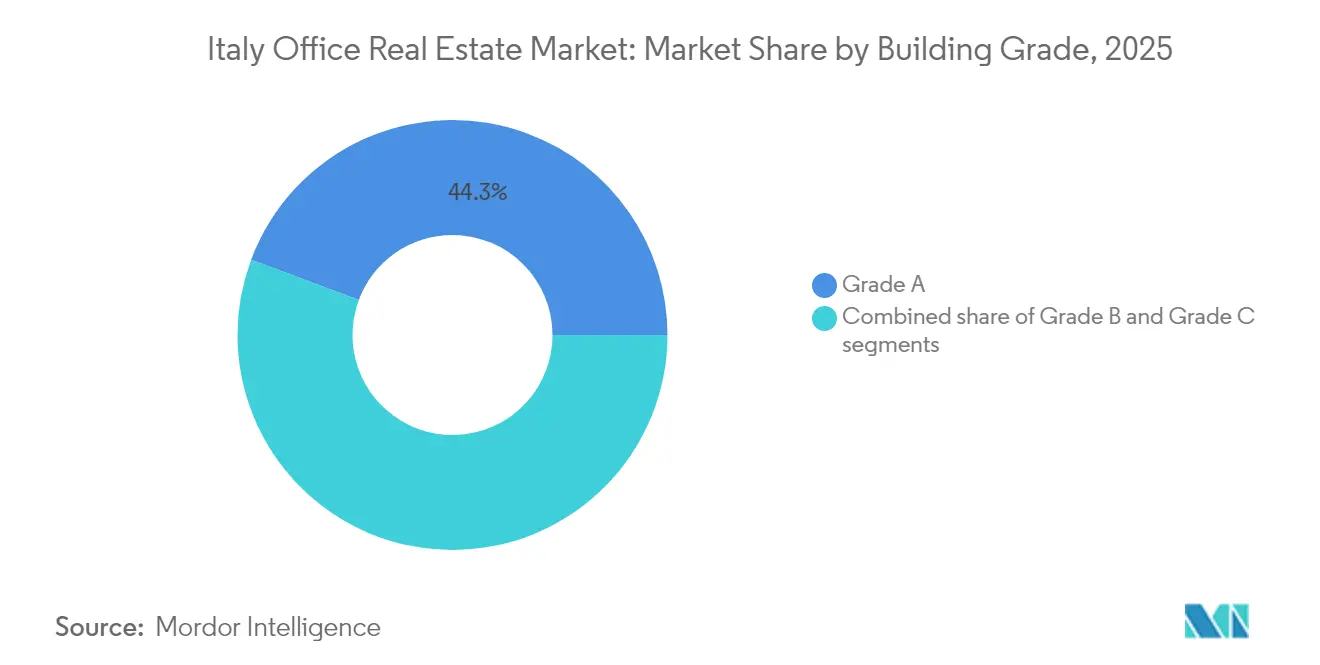

- Par classe de bâtiment, la Classe A a capturé 44,30 % de la part du marché de l'immobilier de bureaux en Italie en 2025 ; ce même segment devrait se développer à un TCAC de 5,62 % d'ici 2031.

- Par type de transaction, les locations ont dominé avec 73,45 % des revenus en 2025, tandis que les ventes devraient afficher le TCAC le plus rapide à 5,93 % entre 2026 et 2031.

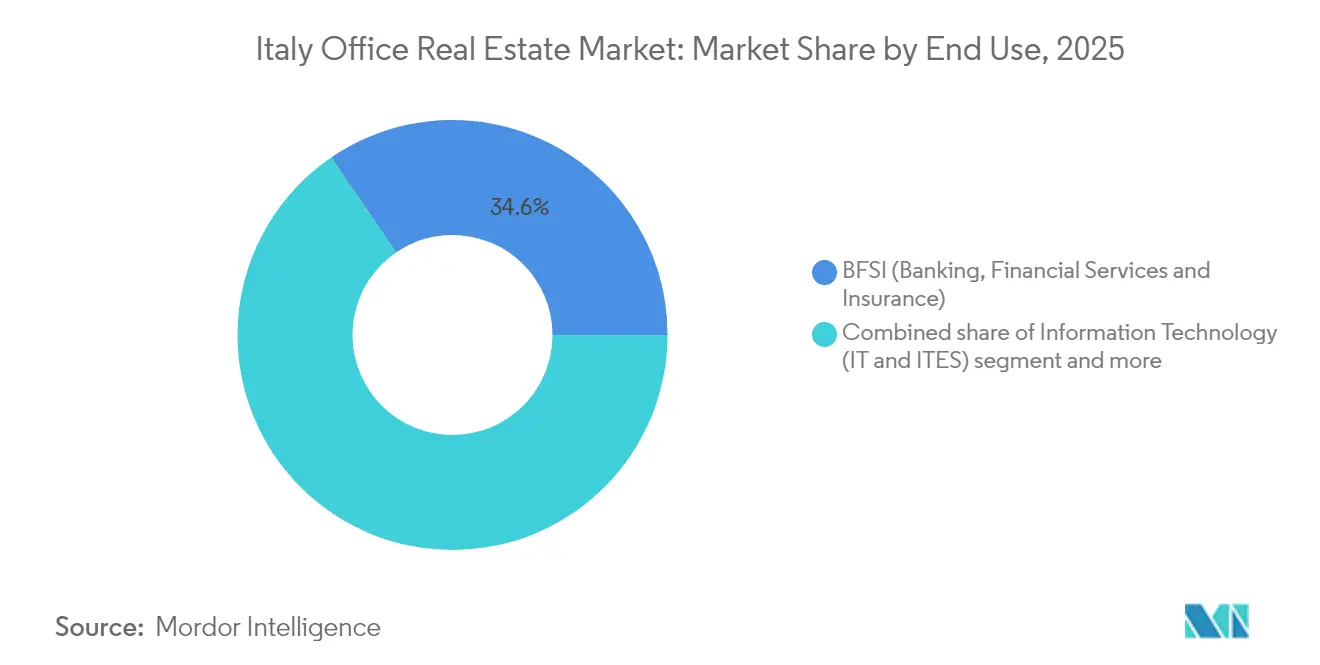

- Par utilisation finale, le BFSI représentait 34,55 % de la taille du marché de l'immobilier de bureaux en Italie en 2025, tandis que l'IT & ITES devrait croître à un TCAC de 6,22 % d'ici 2031.

- Par ville, Milan détenait 42,60 % du chiffre d'affaires national en 2025, mais Rome est en passe d'enregistrer le TCAC le plus élevé à 6,05 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation et développement axé sur le transit | +1.2% | Zones métropolitaines de Milan, Rome, Turin | Moyen terme (2 à 4 ans) |

| Conformité ESG et bâtiment vert | +1.1% | À l'échelle nationale, adoption précoce à Milan et Rome | Long terme (≥ 4 ans) |

| Afflux de capitaux institutionnels étrangers | +0.9% | CBD de Milan, quartier EUR de Rome | Court terme (≤ 2 ans) |

| Expansion du coworking et des bureaux flexibles | +0.7% | Centres-villes de Milan et Rome | Moyen terme (2 à 4 ans) |

| Transition vers des modèles de travail hybrides | +0.6% | Milan, Rome, Turin | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Urbanisation et développement axé sur le transit

Les dépenses publiques s'orientent résolument vers les transports. Sur les 15,0 milliards USD levés par les obligations vertes BTP en 2023, 41,5 % ont été alloués aux projets ferroviaires et de métro[1]Maria Teresa Cannata, "Rapport d'allocation BTP Vert 2023," Ministère de l'Économie et des Finances, mef.gov.it. Le Politecnico di Torino constate que les nœuds à usage mixte, tels que le Municipio de Naples, surpassent les clusters monofonctionnels en termes d'utilisation des transports en commun. Les améliorations du PNRR fluidifient également les liaisons entre villes ; la Banque d'Italie rapporte que ces travaux soutiennent la construction alors même que l'économie dans son ensemble ralentit.

Afflux de capitaux institutionnels étrangers

La zone euro a enregistré un excédent de la balance courante de 464,3 milliards USD en 2024, fournissant de vastes réserves de capitaux pour les allocations en actifs réels. Les recherches de la BCE montrent une croissance rapide des fonds immobiliers paneuropéens, dont beaucoup ciblent les bureaux italiens. Dans le Piémont seul, 27 projets d'investissement direct étranger annoncés en 2024 représentent une valeur de 4,36 milliards USD, dont 18 % dans l'immobilier. Les coûts d'emprunt sont également favorables : le taux moyen sur les nouveaux prêts aux entreprises est tombé à 3,79 % en avril 2025.

Expansion du coworking et des bureaux flexibles

Les contacts de la BCE auprès des entreprises non financières mettent en évidence un accent accru sur les coûts variables, favorisant l'adoption plus large d'espaces en formule d'abonnement. Bien que la Banque d'Italie note un investissement modéré dans les équipements et le matériel industriel, la résilience du secteur des services pousse la demande de bureaux clés en main. Dans la zone EMEA, les inventaires de bureaux flexibles ont augmenté de 161 303 m² en 2023, et les opérateurs milanais signalent un fort taux de pré-location de la part d'entreprises telles que Microsoft et HSBC.

Conformité ESG et bâtiment vert

La directive sur la performance énergétique des bâtiments exige une réduction de 16 % de la consommation d'énergie d'ici 2030 et des normes zéro émission pour les nouveaux bâtiments privés à partir de janvier 2030. La modélisation de la BCE suggère que l'UE doit investir 677,8 milliards USD par an jusqu'en 2030 pour rester sur la bonne trajectoire. L'Italie s'appuie sur les produits des obligations vertes BTP et sur des crédits d'impôt (actuellement une déduction de 5 %, portée à 7,5 % en 2025) pour aider les propriétaires à financer les rénovations. Les premiers adoptants en voient déjà les avantages : les bureaux verts de Generali bénéficient de primes de loyer de 5 % à 7 %, et Stoneweg a 85 % de ses actifs italiens pré-labellisés « verts » avec un score GRESB de 83.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement du parc de bureaux et coûts de rénovation | −0.8% | Périphérie de Milan, quartiers secondaires de Rome | Long terme (≥ 4 ans) |

| Hausse des coûts de construction et d'aménagement | −0.6% | Au niveau national, avec une pression aiguë à Milan et Rome | Moyen terme (2 à 4 ans) |

| Faible disponibilité de terrains de réaménagement adaptés | −0.4% | Parcelles CBD centrales à Milan, Rome et autres sous-marchés de premier rang | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement du parc de bureaux et coûts de rénovation

Le parc immobilier de bureaux de l'Italie est aux prises avec l'héritage d'une infrastructure obsolète. Plus de 65 % des bâtiments commerciaux du pays ont été construits avant 1980, mais le taux de rénovation annuel ne s'élève qu'à 0,81 %, bien en deçà des objectifs climatiques de l'UE.[2]Roberto Cingolani, "Mise à jour du Plan national pour le Climat et l'Énergie," Ministère de la Transition écologique, mase.gov.it Bien que les rénovations puissent accroître la valeur des actifs d'environ 13,5 %, de nombreux propriétaires — en particulier dans les sous-marchés périphériques — peinent à financer des rénovations profondes, les loyers en vigueur ne justifiant souvent pas le retour sur investissement. Ce déséquilibre alimente le risque de vacance croissant pour les actifs obsolètes, poussant les locataires à privilégier les espaces de Classe A. En conséquence, le marché de l'immobilier de bureaux en Italie continue de connaître une scission structurelle : la tendance à la fuite vers la qualité s'accélère, mais l'absorption nette dans les quartiers anciens reste contrainte.

Hausse des coûts de construction et d'aménagement

Les pressions sur les coûts reconfigurent le pipeline de développement de bureaux en Italie. En 2022, les dépenses totales de construction ont atteint 177,56 milliards USD, mais l'inflation des matériaux et de la main-d'œuvre a fortement comprimé les marges des promoteurs, s'étendant également aux aménagements de bureaux haut de gamme[3]Emily Sanchez, "Italie – Aperçu du marché de la construction 2024," Département du Commerce des États-Unis, trade.gov. L'incitation fiscale Superbonus 110 %, bien que destinée à stimuler les rénovations, a réduit la disponibilité des entrepreneurs et exacerbé les escalades de prix, entraînant des retards et des réductions de périmètre dans plusieurs pipelines de bureaux. Dans ce contexte, les promoteurs sont devenus prudents vis-à-vis des démarrages spéculatifs, conduisant à des pénuries d'offre prolongées dans les zones urbaines à forte demande. Tant que les coûts ne se stabiliseront pas, cette situation risque de freiner la future absorption et de retarder l'apport indispensable de nouvelles surfaces dans les corridors de bureaux centraux.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe de bâtiment : la qualité premium commande le leadership du marché

Le parc de Classe A représente 44,30 % du marché en 2025 et devrait croître à un TCAC de 5,62 % d'ici 2031. Les directives d'évaluation de la BCE soulignent la préférence des prêteurs pour les actifs écoénergétiques. Les données semestrielles de l'Agenzia delle Entrate confirment que les emplacements de premier ordre obtiennent une prime de 20 % par rapport aux équivalents de banlieue. Avec seulement 515 000 m² de surfaces de Classe A attendues d'ici 2027, les loyers semblent voués à une nouvelle hausse.

La fuite vers la qualité se manifeste également au-delà de Milan. À Rome, les programmes du quartier EUR de premier rang obtiennent des loyers de 654 USD par m² et attirent un intérêt croissant des occupants internationaux grâce aux nouvelles extensions de métro. Pendant ce temps, le parc de Classe B reste l'alternative économiquement efficace, en particulier pour les entreprises se repositionnant vers des pôles suburbains dans le contexte du travail hybride. Toutefois, les coûts de rénovation et les prochaines réglementations européennes sur l'efficacité énergétique pèsent sur les actifs de Classe C, accélérant les cessions, conversions ou démolitions. Dans l'ensemble, le segment Classe A devrait afficher le TCAC le plus rapide à 5,62 % d'ici 2031, lui assurant de rester l'ancre de la demande future et des tendances tarifaires sur le marché de l'immobilier de bureaux en Italie.

Par type de transaction : domination de la location avec accélération des ventes

Les contrats de location ont représenté 73,45 % de l'activité totale en 2025, reflétant la tradition italienne du bail à long terme et des clauses de renouvellement flexibles, mais les ventes rattrapent leur retard, avec une prévision de TCAC de 5,93 %. L'enquête sur les prêts de la BCE ne montre qu'un léger resserrement du crédit aux entreprises, tandis que des normes hypothécaires plus souples libèrent les bilans bancaires pour les transactions commerciales. Les cessions-bail d'entreprise gagnent en popularité, car les sociétés libèrent des capitaux sans renoncer au contrôle opérationnel.

Les investisseurs nationaux ont dominé 77 % du volume des ventes au premier trimestre 2025, soulignant la conviction locale dans les actifs de base, mais les acteurs transfrontaliers restent actifs dans le haut de gamme du marché. Les entreprises se tournent vers des structures de cession-bail pour libérer des liquidités destinées aux opérations de base, notamment dans les secteurs à forte intensité capitalistique tels que la fabrication et les services aux collectivités. Pour les propriétaires, ces modèles hybrides sécurisent des baux longs auprès de locataires solvables, améliorant les conditions de financement et les valorisations de portefeuille. Ces dynamiques soutiennent une convergence progressive entre les comportements de location et de possession sur le marché de l'immobilier de bureaux en Italie, même si la location reste le mode principal.

Par utilisation finale : leadership du BFSI (Banque, Services financiers et Assurance) avec dynamisme du secteur technologique

Les occupants BFSI (Banque, Services financiers et Assurance) représentaient 34,55 % de la taille du marché de l'immobilier de bureaux en Italie en 2025, ancrés dans le quartier Porta Nuova de Milan et les quartiers bancaires de Rome. Bien que l'optimisation des agences réduise les besoins en surface, la demande de sièges sociaux reste résiliente, nécessitant souvent des dispositifs avancés de sécurité et des caractéristiques ESG. Le segment IT & ITES s'accélère le plus rapidement, à un TCAC de 6,22 %, alimenté par les budgets de transformation numérique et l'attrait de la large base de consommateurs domestiques italienne. Ces entreprises adoptent fréquemment des aménagements de lieu de travail agiles et des horizons de bail plus courts, favorisant l'essor des plateformes de gestion flexible.

Les cabinets de services professionnels, notamment les auditeurs et les conseils juridiques, maintiennent une absorption stable, portée par la complexité réglementaire croissante en matière de durabilité et de protection des données. Les sciences de la vie, l'énergie et les industries créatives complètent la demande, mais stipulent de plus en plus des trajectoires vers le zéro émission net lors de la négociation de nouveaux baux. Collectivement, cette mosaïque d'utilisateurs finaux engendre des profils de demande nuancés que les propriétaires doivent prendre en compte pour maximiser le taux d'occupation et le rendement sur le marché de l'immobilier de bureaux en Italie.

Analyse géographique

Le paysage immobilier de bureaux de l'Italie s'articule autour de deux pôles : Milan conserve une emprise de 42,60 % grâce à son vaste écosystème financier, ses universités de premier rang et son réseau de métro à quatre lignes qui soutient les flux de pendulaires. La rareté de l'offre de Classe A et les afflux constants de capitaux transfrontaliers maintiennent les rendements stables et les loyers à des niveaux historiques, bien que les terrains de développement dans les zones de premier ordre soient presque épuisés. Rome est distancée en termes de part de marché, mais surpasse Milan en termes de croissance, portée par une perspective de TCAC de 6,05 % à mesure que les extensions de métro et les améliorations ferroviaires renforcent l'attrait des quartiers EUR et Tiburtina, autrefois périphériques, pour les multinationales cherchant à réduire leurs coûts sans compromettre la connectivité.

La diversification régionale gagne du terrain. La récolte 2024 de la région du Piémont avec 27 projets d'investissement direct étranger, d'une valeur de 4,36 milliards USD, souligne l'attrait des villes du nord à coûts avantageux telles que Turin et Novara, où les conversions de bureaux peuvent s'appuyer sur des clusters manufacturiers établis. Plus au sud, Bologne et Florence bénéficient de larges populations étudiantes qui alimentent les pipelines de locataires dans la recherche, l'IT et les spin-offs des sciences de la vie ; les subventions publiques pour la numérisation sont particulièrement attrayantes pour ces pôles de la connaissance. Naples et Bari illustrent une dynamique différente, en s'appuyant sur l'extension des lignes à grande vitesse et les capacités portuaires pour attirer des centres de services partagés de back-office à la recherche d'une main-d'œuvre abordable mais à portée internationale. L'investissement orienté vers le transit via le PNRR tisse ces nœuds en un réseau plus intégré, permettant aux occupants de déployer des stratégies en étoile qui réduisent le coût d'occupation par employé tout en préservant l'accès aux villes phares de l'Italie. À mesure que le marché de l'immobilier de bureaux en Italie arrive à maturité, de telles stratégies d'implantation multi-villes contribuent à atténuer les risques, à faciliter le recrutement et à répondre aux préférences des employés pour des trajets plus courts et un logement abordable.

Paysage concurrentiel

Le marché de l'immobilier de bureaux en Italie affiche une concentration modérée. Les cabinets de conseil internationaux CBRE, Jones Lang LaSalle IP et Cushman & Wakefield continuent d'assurer l'intermédiation de la grande majorité des transactions de location et d'investissement de grande envergure, grâce à leurs relations clients paneuropéennes et à leurs plateformes de données de bout en bout. L'étendue de leurs services — allant des marchés de capitaux au conseil ESG — crée une forte fidélisation auprès des multinationales qui préfèrent des solutions intégrées. Des acteurs nationaux bien établis tels que Gabetti Property Solutions disposent d'une solide connaissance locale, de contacts municipaux et de capacités de gestion d'actifs qui leur permettent de concurrencer efficacement les cessions de taille moyenne et les mandats d'occupants.

Les SIIC et les investisseurs institutionnels à long terme restent des moteurs de demande essentiels : Covivio a porté le taux d'occupation à 95,5 % sur son portefeuille axé sur l'Italie d'une valeur de 16,79 milliards USD, en se concentrant sur des propriétés en centre-ville avec des notations de durabilité élevées. COIMA RES et Generali Real Estate misent également sur des rénovations à valeur ajoutée conformes aux réglementations climatiques de l'UE, une stratégie récompensée par la surperformance locative et un risque d'obsolescence réduit. Les capitaux étrangers — allant des fonds de pension coréens aux SIIC canadiennes — ciblent des actifs de prestige isolés ou des coentreprises qui accélèrent les mises à niveau ESG, injectant une concurrence nouvelle pour un produit de base limité.

L'adoption des technologies immobilières (PropTech) est là où se forme la prochaine vague de différenciation. Les gestionnaires de premier plan déploient des analyses d'occupation, des accès sans contact et des tableaux de bord de suivi carbone qui améliorent la satisfaction des locataires et permettent d'obtenir des loyers premium. Les spécialistes locaux dotés d'une intelligence fine du micro-marché s'associent souvent à ces fournisseurs de technologie pour intégrer rapidement des solutions de bâtiment intelligent. Il en résulte un terrain de jeu multicouche dans lequel l'échelle, les références en matière de durabilité et la capacité numérique déterminent conjointement l'avantage concurrentiel sur le marché de l'immobilier de bureaux en Italie.

Leaders du secteur de l'immobilier de bureaux en Italie

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Colliers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : les données de la BCE montrent que les taux des nouveaux prêts aux entreprises ont baissé à 3,79 %, facilitant le financement des transactions de bureaux.

- Février 2025 : le gouverneur de la Banque d'Italie, Fabio Panetta, souligne les infrastructures du PNRR comme levier de productivité.

- Janvier 2025 : la Banque d'Italie constate que la construction est soutenue par les projets du PNRR malgré un marché du logement plus mou.

- Décembre 2024 : le Ministère de l'Économie et des Finances fait état de 2,72 billions USD de titres d'État en circulation à un rendement moyen de 3,60 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien de l'immobilier de bureau comme l'ensemble des revenus générés par le développement, l'acquisition, la location et la vente d'immeubles de bureaux dédiés dans les principaux pôles urbains du pays, mesurés en dollars US constants de 2024. Les actifs sont classés par catégorie de bâtiment (A, B, C) et par mode de transaction (location ou vente), et sont ensuite affectés à des secteurs d'utilisateurs finaux tels que les technologies de l'information et de la communication, les services financiers, le conseil aux entreprises et d'autres services. Selon ���ϲ�����, le pool adressable comprend donc le stock existant, les nouvelles constructions et les rénovations qui reviennent dans l'inventaire des bureaux.

Exclusions du champ d'application : Les frais d'adhésion au coworking pur, les propriétés à usage mixte où l'espace de bureau est inférieur à 50 % de la surface louable, et le commerce des banques foncières ne sont pas inclus dans la définition.

Aperçu de la segmentation

- Par classe de bâtiment

- Classe A

- Classe B

- Classe C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (IT et ITES)

- BFSI (Banque, Services financiers et Assurance)

- Conseil en gestion et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, services juridiques)

- Par ville

- Milan

- Rome

- Turin

- Reste de l'Italie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent des gestionnaires d'actifs, des responsables de courtage, des occupants de biens immobiliers d'entreprise et des évaluateurs locaux répartis entre Milan, Rome, Turin et les villes secondaires. Les conversations permettent de tester les hypothèses de demande concernant le travail hybride, de vérifier les loyers réalisables par catégorie et d'évaluer les attentes en matière de taux de capitalisation, ce qui nous aide à combler les lacunes en matière de données et à recalibrer les premières conclusions de l'étude.

Recherche documentaire

Nous commençons par les statistiques macroéconomiques et sectorielles publiquement disponibles de l'ISTAT, le tableau de bord immobilier de la Banque d'Italie et les fichiers de permis de construire du ministère de l'Infrastructure, qui ancrent le stock total et les pipelines de construction. D'autres informations proviennent de l'Association européenne de l'immobilier public, des données trimestrielles sur les actes de propriété de l'Agence fiscale italienne et de revues spécialisées réputées qui surveillent les loyers et les rendements de premier ordre à Milan et à Rome. Les dossiers des sociétés, les présentations des investisseurs et les archives des nouvelles accessibles par D & B Hoovers et Dow Jones Factiva complètent le tableau en révélant les bilans des promoteurs et les principaux contrats de location. Ces sources sont illustratives ; de nombreuses autres publications alimentent la base de données utilisée pour la validation et la clarification.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant qui reconstruit le revenu national à partir des inventaires de stocks et des trajectoires des loyers au niveau de la ville, suivi par des vérifications sélectives ascendantes construites à partir d'un échantillon du prix de vente moyen multiplié par le volume des transactions clés. Des variables telles que l'évolution des taux d'inoccupation, le pipeline de livraison de logements de catégorie A, l'évolution des taux de rendement, l'investissement direct étranger, la croissance de l'emploi dans les entreprises et les coûts de rénovation liés à l'ESG alimentent le modèle. La régression multivariée, choisie pour sa transparence, projette chaque facteur et génère les perspectives 2025-2030, avec des superpositions de scénarios pour les taux d'intérêt et les chocs liés à l'adoption du travail à distance. Lorsque les estimations ascendantes divergent, la variance est répartie au prorata de l'ensemble des données les plus fiables de la ville.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indices tiers, à un examen par les pairs des analystes et à l'approbation de la direction. Nous procédons à une mise à jour tous les douze mois, en recontactant les sources plus tôt en cas d'événements importants, de changements de politique ou de transactions majeures au sein du portefeuille, et un dernier balayage est effectué juste avant la publication du rapport.

Pourquoi la base de référence de Mordor pour l'immobilier de bureau en Italie résiste-t-elle à l'examen ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des combinaisons d'actifs, des références locatives et des rythmes de rafraîchissement différents.

La principale divergence provient généralement du fait que les immeubles de catégorie C ou le petit parc provincial sont inclus ou non et de l'agressivité des hypothèses de croissance des loyers.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 17,10 milliards USD (2025) | Renseignements sur le Mordor | |

| 21,40 milliards d'USD (2024) | Conseil mondial A | Se concentre uniquement sur Milan et Rome et gonfle les totaux en appliquant un multiplicateur de loyer unique pour toutes les catégories. |

| 10,00 milliards d'euros (2025) | Association sectorielle B | La combinaison de bureaux et d'espaces de travail flexibles permet de générer des revenus et d'éviter les rénovations de catégorie B. |

La comparaison montre qu'en choisissant un périmètre équilibré, en triangulant les variables et en procédant à une mise à jour annuelle, ���ϲ����� fournit une base de référence fiable que les décideurs peuvent reproduire et auditer avec un effort limité.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'immobilier de bureaux en Italie ?

Il s'établit à 17,96 milliards USD en 2026 et devrait atteindre 22,98 milliards USD d'ici 2031.

Quelle ville détient la plus grande part du marché des bureaux en Italie ?

Milan est en tête avec une part de marché de 42,60 % en 2025, portée par la concentration de son secteur financier et la disponibilité limitée de surfaces de Classe A.

Pourquoi Rome devrait-elle croître plus vite que Milan ?

Les améliorations d'infrastructure du PNRR en cours et des coûts d'occupation inférieurs devraient porter le TCAC de Rome à 6,05 % d'ici 2031.

Quel segment se développe le plus rapidement par catégorie d'utilisateur final ?

Le segment IT & ITES devrait croître à un TCAC de 6,22 %, alimenté par les investissements en transformation numérique.

Quelle est l'importance de la conformité ESG pour les actifs de bureaux italiens ?

Très importante : 32 % des anciens actifs risquent l'obsolescence d'ici 2030, et les bâtiments verts certifiés commandent des primes de loyer de 5 % à 7 %.

Les bureaux flexibles gagnent-ils du terrain en Italie ?

Oui, l'inventaire de bureaux flexibles dans la zone EMEA a augmenté de plus de 161 000 m² en 2023, et les locataires d'entreprise sécurisent de plus en plus des espaces flexibles à Milan et Rome.

Dernière mise à jour de la page le: