Taille et Part du Marché de l'Immobilier Commercial aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

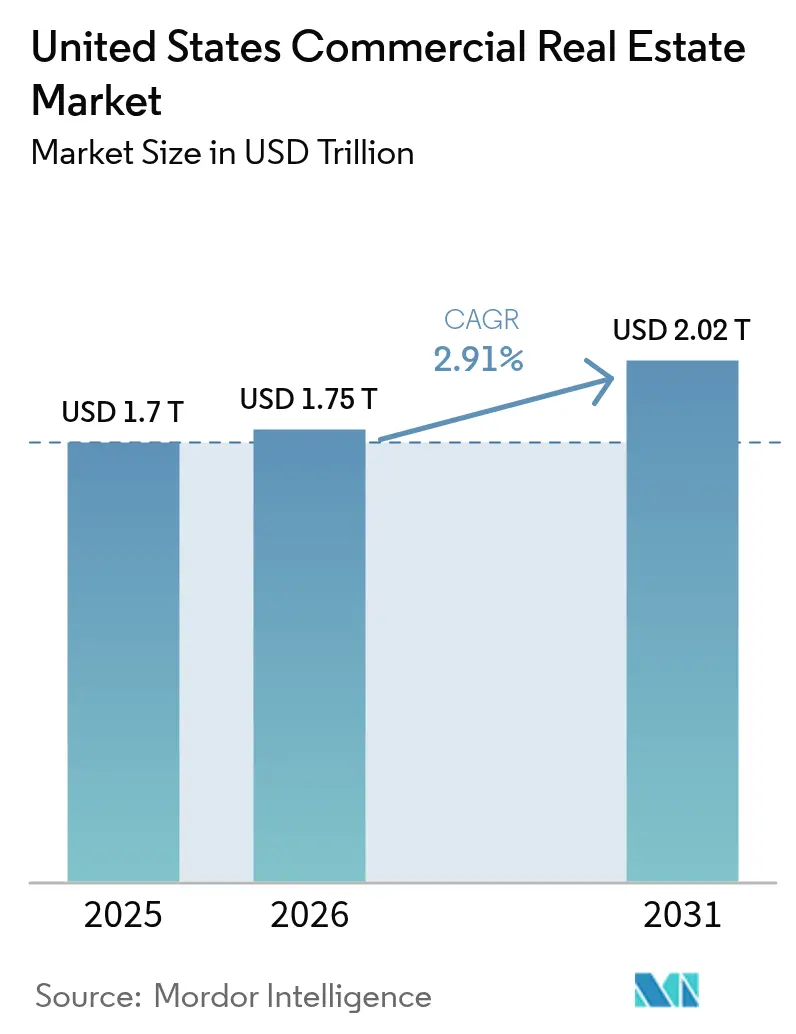

| Taille du marché de l'année de base (2025) | 1.7 Trillions de dollars américains |

| Taille du Marché (2026) | 1.75 Trillions de dollars américains |

| Taille du Marché (2031) | 2.02 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Commercial aux États-Unis par ���ϲ�����

La taille du marché de l'immobilier commercial aux États-Unis devrait augmenter de 1,7 billion USD en 2025 à 1,75 billion USD en 2026 et atteindre 2,02 billions USD d'ici 2031, avec un CAGR de 2,91 % sur la période 2026-2031.

Les investisseurs institutionnels ont continué à privilégier les actifs générateurs de revenus, même si l'environnement de politique restrictive de la Réserve fédérale a maintenu les taux moyens des prêts hypothécaires commerciaux au-dessus de 6 %. Les entrepôts logistiques ont surpassé les bureaux grâce à une pénétration du commerce électronique dépassant 16 % du total des ventes au détail aux États-Unis, tandis que la migration vers la ceinture du Soleil a soutenu l'absorption multifamiliale. Les coûts de conformité liés aux règles de divulgation climatique de la SEC ont atteint jusqu'à 2 millions USD par déclarant public, incitant les propriétaires à adopter des solutions PropTech de gestion énergétique réduisant les charges d'exploitation jusqu'à 20 %. Les sociétés de courtage ont accéléré leurs dépenses technologiques pour défendre leurs parts de marché face aux plateformes numériques qui raccourcissent les cycles de location et compriment les écarts acheteur-vendeur.

Points Clés du Rapport

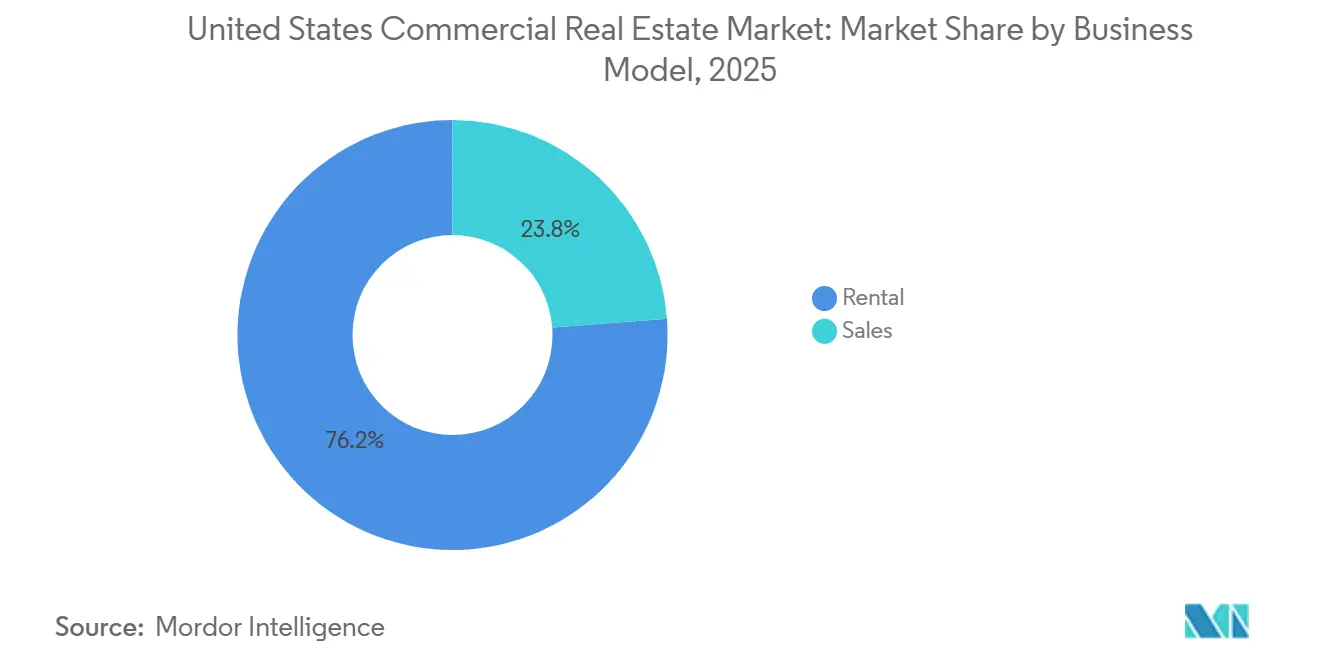

- Par modèle économique, les locations ont dominé avec 76,2 % du chiffre d'affaires 2025, tandis que le segment des ventes devrait enregistrer le CAGR le plus rapide de 3,19 % jusqu'en 2031.

- Par type de bien, les bureaux ont représenté la plus grande part de 29,1 % en 2025, mais les actifs logistiques devraient afficher le CAGR le plus élevé de 3,44 % sur la période 2026-2031.

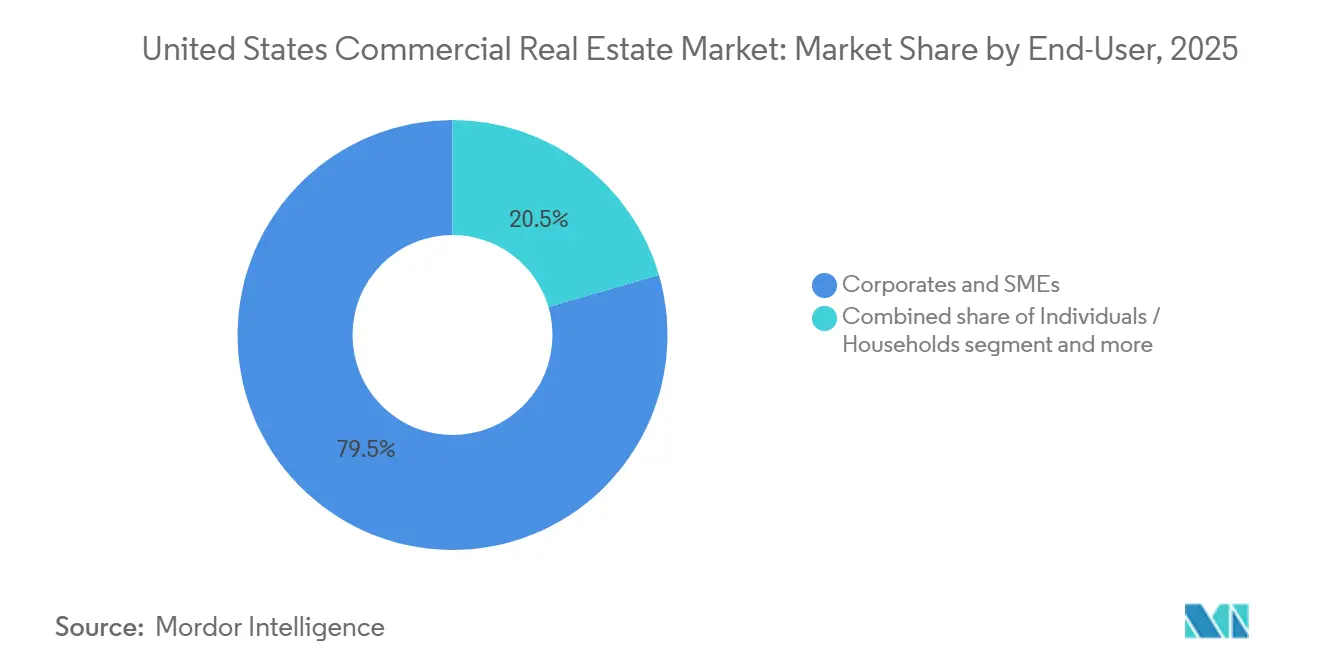

- Par utilisateur final, les entreprises et PME ont représenté 79,5 % de la demande en 2025, tandis que les particuliers et ménages devraient se développer à un CAGR de 3,25 % jusqu'en 2031.

- Par État, la Californie a capté une part de 21,1 % en 2025, mais le groupe « reste des États-Unis » devrait dépasser toutes les régions avec un CAGR de 3,61 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Immobilier Commercial aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande d'espaces industriels et logistiques portée par le commerce électronique et les besoins en chaîne d'approvisionnement | +1.1% | Texas, Empire Intérieur de Californie, New Jersey, Géorgie | Long terme (≥ 4 ans) |

| Intérêt accru des investisseurs pour les propriétés multifamiliales et à usage mixte, élargissant l'activité des marchés de capitaux | +0.7% | Floride, Texas, Arizona, zones de densification urbaine | Moyen terme (2 à 4 ans) |

| Reprise de la location de bureaux et de commerces de détail stimulant la demande de services de courtage et de location | +0.6% | New York, San Francisco, Chicago | Moyen terme (2 à 4 ans) |

| Adoption de la PropTech et de l'analyse de données améliorant la transparence du marché et l'efficacité des transactions | +0.5% | San Francisco, New York, Austin, Seattle | Court terme (≤ 2 ans) |

| Besoin croissant de services professionnels de gestion immobilière et d'actifs | +0.4% | National, grands portefeuilles institutionnels | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte Demande d'Espaces Industriels et Logistiques Portée par le Commerce Électronique et les Besoins en Chaîne d'Approvisionnement

Le commerce électronique a dépassé 16,3 % des ventes au détail aux États-Unis en 2025, poussant les locataires à sécuriser 250 millions de pieds carrés de nouvelle capacité d'entreposage. Prologis a affiché une croissance des loyers à périmètre constant de 7,2 % et maintenu un pipeline de développement de 50 millions de pieds carrés sur les marchés du dernier kilomètre [1]Indice des Loyers Industriels 2025, Prologis, prologis.com. La délocalisation de proximité a ajouté 475 000 résidents au Texas en 2025, alimentant une absorption industrielle record à Dallas-Fort Worth. Les loyers des entrepôts frigorifiques étaient supérieurs de 30 à 40 % à ceux des entrepôts conventionnels, mais l'offre est restée rare en raison de la complexité des aménagements. Les REIT industriels ont délivré un rendement total de 17 % en 2025, le deuxième meilleur sous-secteur après les actifs de santé.

Intérêt Accru des Investisseurs pour les Propriétés Multifamiliales et à Usage Mixte, Élargissant l'Activité des Marchés de Capitaux

Le volume des transactions multifamiliales a bondi de 28 % en glissement annuel pour atteindre 185 milliards USD en 2025. La croissance des loyers dans la ceinture du Soleil de 5 à 7 % a attiré les fonds de pension en quête de rendements protégés contre l'inflation. Les projets à usage mixte ont obtenu des valorisations premium alors que les villes promouvaient les développements axés sur les transports en commun via le financement par l'incrément fiscal. Les sociétés de courtage ont enregistré une hausse de 35 % des mandats de placement en fonds propres pour les refinancements multifamiliaux à des taux de capitalisation stabilisés de 5,0 à 5,5 %. Les acheteurs institutionnels ont acquis 18 % des maisons individuelles dans les métropoles ciblées, en les intégrant aux portefeuilles multifamiliaux pour bénéficier d'économies d'échelle en matière de financement.

Reprise de la Location de Bureaux et de Commerces de Détail Stimulant la Demande de Services de Courtage et de Location

La vélocité des locations a rebondi, Manhattan seul ayant conclu 8,4 millions de pieds carrés au deuxième trimestre 2025, le meilleur trimestre depuis 2019. La confiance des locataires revient, mais la demande se concentre sur les immeubles de haute qualité, laissant les taux de vacance des classes B et C au-dessus de 25 %. Les commerces de détail axés sur l'expérience ont occupé d'anciens espaces de prêt-à-porter, rendant l'absorption nette du commerce de détail positive dans les centres de style de vie. Les sociétés de courtage ont élargi leurs équipes de représentation des locataires et déployé des logiciels d'administration des baux générant des honoraires récurrents, améliorant ainsi la visibilité des revenus. Des durées moyennes de bail plus longues de 8,5 ans améliorent la valeur à vie des clients pour les cabinets de conseil.

Adoption de la PropTech et de l'Analyse de Données Améliorant la Transparence du Marché et l'Efficacité des Transactions

Le financement de la PropTech aux États-Unis a atteint 8,2 milliards USD en 2025, porté par les plateformes d'analyse des baux destinées aux propriétaires et les plateformes d'engagement des locataires. VTS gérait 15 milliards de pieds carrés à l'échelle mondiale, proposant des modèles de renouvellement prédictifs 18 mois à l'avance. La plateforme de HqO couvrait 400 millions de pieds carrés, transformant les données d'utilisation des équipements en priorités d'investissement. Crexi a conclu 12 milliards USD de ventes, réduisant les écarts acheteur-vendeur de 150 points de base grâce à une tarification transparente. Les pilotes de jumeaux numériques ont réduit les coûts d'utilité de 12 % pour les premiers adoptants, et l'utilisation de la modélisation des informations du bâtiment (BIM) sur les nouvelles constructions a dépassé 65 % en 2025.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Taux d'Intérêt et Augmentation des Coûts d'Emprunt Ralentissant les Volumes de Transactions | -0.8% | National, particulièrement aigu dans les métropoles à fort effet de levier | Court terme (≤ 2 ans) |

| Vents Contraires dans le Secteur des Bureaux liés au Travail Hybride Réduisant l'Occupation et les Valorisations | -0.5% | San Francisco, New York, Chicago, centres d'affaires secondaires | Moyen terme (2 à 4 ans) |

| Conformité Réglementaire et Exigences ESG Augmentant la Complexité Opérationnelle et les Coûts | -0.3% | National, particulièrement aigu pour les REIT publics | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse des Taux d'Intérêt et Augmentation des Coûts d'Emprunt Ralentissant les Volumes de Transactions

Les coupons des prêts hypothécaires commerciaux ont atteint en moyenne 6,4 % en 2025, soit encore 300 points de base au-dessus de 2019, déprimant les rendements à effet de levier[2]"Enquête sur les Taux des Prêts Hypothécaires Commerciaux 2025," Association des Banquiers Hypothécaires, mba.org. Le flux de transactions est resté 35 % en dessous des pics précédents, les écarts acheteur-vendeur s'étant élargis à 20 % sur les transactions de bureaux. La dette à taux variable couvrant 40 % des encours a subi des chocs de repricing ayant déclenché des ventes en difficulté. Les banques régionales ont réduit leurs prêts après les turbulences de 2023, créant un déficit de financement annuel de 150 milliards USD partiellement comblé par les CMBS et les fonds de dette. Les orientations de la Fed prévoyant seulement 50 points de base d'assouplissement d'ici 2026 suggèrent que les coûts d'emprunt resteront un frein pour le marché de l'immobilier commercial aux États-Unis.

Vents Contraires dans le Secteur des Bureaux liés au Travail Hybride Réduisant l'Occupation et les Valorisations

Les horaires hybrides adoptés par 68 % des employeurs ont réduit le taux d'utilisation à 3,2 jours par semaine, laissant 20 à 25 % du parc fonctionnellement obsolète. Les taux de vacance des classes B et C dans les métropoles secondaires ont dépassé 28 %, forçant des packages de concessions équivalant à 2 ans de loyer gratuit sur des baux de 10 ans. Les prix des actifs non essentiels ont chuté de 30 à 40 % par rapport aux sommets de 2019, et seulement 12 % du parc est éligible à des conversions rentables en appartements ou en espaces de sciences de la vie. Le taux de vacance de San Francisco a grimpé à 34,5 %, le plus élevé parmi les grandes métropoles. Les immeubles de prestige dotés d'équipements de bien-être ont maintenu un taux d'occupation de 85 % et obtenu des primes de loyer de 25 à 30 %, renforçant une tendance à la recherche de qualité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Modèle Économique : La Location Représente Plus des Trois Quarts du Chiffre d'Affaires

Le segment de la location a capté 76,2 % du chiffre d'affaires 2025, soulignant l'appétit institutionnel pour des flux de trésorerie prévisibles et des indexations liées à l'indice des prix à la consommation (IPC). Les stratégies core-plus ont délivré une croissance du résultat opérationnel net (NOI) à périmètre constant de 4,2 %, confortablement au-dessus du CAGR global du marché de l'immobilier commercial aux États-Unis, car la plupart des nouveaux baux industriels en 2025 intégraient des hausses annuelles de 3 à 4 %. La propriété locative évite également le risque de valorisation au prix du marché, permettant aux investisseurs de traverser les fluctuations de valorisation tout en percevant des distributions.

L'activité de vente, dont la croissance est prévue à un CAGR de 3,19 % jusqu'en 2031, s'articule autour des conversions de bureaux en difficulté, des terrains à lotir et des transactions à locataire unique tarifées à 150 points de base au-dessus des taux de capitalisation au coût de remplacement. La vélocité des transactions devrait s'accélérer une fois les coûts de financement allégés, libérant potentiellement 200 milliards USD de transactions en attente. Néanmoins, la domination de la location sur le marché de l'immobilier commercial aux États-Unis semble durable, les assureurs et les fonds de pension élargissant leurs allocations aux actifs à bail net pour l'adossement de passifs.

Par Type de Bien : La Logistique en Plein Essor Tandis que les Bureaux se Réinitialisent

Les actifs de bureaux ont représenté 29,1 % du chiffre d'affaires 2025, même si le travail hybride a vidé les immeubles banalisés. Les propriétaires d'espaces de classe A ont répondu par des améliorations en matière de bien-être et des options d'aménagement flexibles, protégeant les taux d'occupation proches de 85 %.

La logistique est le type de bien à la croissance la plus rapide avec un CAGR de 3,44 %, soutenu par une pénétration du commerce électronique de 16,3 % et une demande de délocalisation de proximité pour des nœuds de distribution modernes. Les loyers des entrepôts ont progressé de 7,2 % en 2025, et la rareté des terrains en zone dense a assuré un pouvoir de fixation des prix. Les actifs de commerce de détail se sont bifurqués : les centres axés sur l'expérience ont bénéficié d'une absorption positive, tandis que les galeries commerciales traditionnelles ont été à la traîne. Les centres de données, l'hôtellerie et le self-stockage ont élargi la diversification, le groupe « autres » attirant 25 milliards USD de fonds propres malgré une correction des valorisations des centres de données.

Par Utilisateur Final : Les Entreprises Dominent mais la Demande des Ménages s'Accélère

Les entreprises et PME ont représenté 79,5 % de la location en 2025, reflétant un appétit soutenu pour les bureaux flexibles, les espaces logistiques externalisés et le commerce de détail de destination[3]"Rapport sur les Baux Nets aux États-Unis 2025," CBRE, cbre.com. La durée moyenne des baux d'entreprise s'est raccourcie à 5,2 ans, poussant les propriétaires à mettre l'accent sur les technologies d'expérience locataire qui augmentent les chances de renouvellement.

Les particuliers et ménages devraient se développer à un CAGR de 3,25 % jusqu'en 2031, les millennials et la génération Z privilégiant la location à la propriété, stimulant les formats de location de maisons individuelles et de coliving. Les locataires gouvernementaux, à but non lucratif et éducatifs restent stables mais contraints en ressources. Les campus à usage mixte fusionnent de plus en plus la demande des entreprises et des résidents, optimisant l'utilisation des terrains et augmentant les valorisations.

Analyse Géographique

La part de 21,1 % de la Californie dans le chiffre d'affaires 2025 découle d'une forte location liée à l'intelligence artificielle (IA) dans la Silicon Valley et de 40 millions de pieds carrés d'absorption logistique annuelle dans l'Empire Intérieur. La règle de construction tout-électrique du Titre 24 ajoute 8 à 12 % aux budgets mais réduit les coûts d'exploitation à long terme d'environ un cinquième. Le Texas a gagné 475 000 résidents en 2025, portant l'absorption industrielle de Dallas-Fort Worth à 35 millions de pieds carrés, tandis que les loyers multifamiliaux croissent de 5 à 7 % par an jusqu'en 2026. L'afflux de 365 000 personnes en Floride a comprimé les taux de capitalisation de Miami et Tampa de 50 points de base.

L'Illinois fait face à des départs d'entreprises mais conserve sa force dans la logistique intérieure, enregistrant 18 millions de pieds carrés d'absorption en 2025. La catégorie « reste des États-Unis » se développera à un CAGR de 3,61 %, portée par la croissance des loyers industriels de 8,1 % à Phoenix, la première absorption nette positive des bureaux de Nashville depuis 2019 et le pipeline multifamilial de 12 000 unités à Charlotte. La divergence réglementaire entre États renforce les tendances à la relocalisation : les plafonds carbone de New York forcent des rénovations de 15 à 25 USD par pied carré, tandis que les procédures d'autorisation simplifiées du Texas réduisent les délais de développement de 6 à 9 mois. Le plafond de 10 % de la Floride sur les hausses annuelles d'évaluation foncière maintient les coûts de détention bas, attirant les capitaux institutionnels.

Paysage Concurrentiel

Les grandes sociétés de courtage — CBRE, JLL, Cushman & Wakefield, Newmark et Colliers — représentent environ 60 % des revenus de commissions, mais font face à une compression des honoraires de la part des concurrents PropTech qui offrent de la transparence à moindre coût. Ces acteurs établis intègrent des services verticaux tels que la gestion immobilière et d'actifs pour fidéliser les revenus de type rente et se différencier grâce aux données.

L'investissement technologique est devenu crucial. CBRE a dépensé 500 millions USD en plateformes numériques entre 2023 et 2025, tandis que JLL a acquis une participation majoritaire dans HqO pour intégrer l'analyse de l'expérience locataire dans son portefeuille géré. Des spécialistes de taille plus modeste comme Marcus & Millichap défendent leur territoire dans les ventes inférieures à 20 millions USD en s'appuyant sur des réseaux locaux solides pour la certitude d'exécution.

La réglementation favorise les acteurs de grande taille. Les règles de divulgation climatique de la SEC menacent d'augmenter les coûts fixes jusqu'à 2 millions USD par an pour les REIT publics, une dépense que les petites entreprises pourraient avoir du mal à absorber. Par conséquent, les sociétés de courtage de taille intermédiaire pourraient poursuivre des fusions pour amortir les dépenses de conformité et de technologie, accélérant la consolidation sur le marché de l'immobilier commercial aux États-Unis.

Leaders du Secteur de l'Immobilier Commercial aux États-Unis

CBRE

JLL

Cushman & Wakefield

Newmark

Colliers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Février 2026 : CBRE a acquis une participation de 75 % dans une plateforme PropTech européenne de gestion énergétique pour renforcer ses services de conseil ESG.

- Janvier 2026 : Prologis a formé une coentreprise de 2,5 milliards USD pour construire 15 millions de pieds carrés d'espaces logistiques au Texas, en Floride et en Géorgie.

- Décembre 2025 : Simon Property Group s'est associé à une chaîne de fitness et de divertissement pour convertir 2 millions de pieds carrés d'ancres vacantes en lieux d'expérience.

- Novembre 2025 : JLL a acquis 60 % de HqO, intégrant l'application d'expérience locataire dans sa plateforme de gestion.

Périmètre du Rapport sur le Marché de l'Immobilier Commercial aux États-Unis

| Vente |

| Location |

| Par Modèle Économique | Vente |

| Location |

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché de l'immobilier commercial aux États-Unis d'ici 2031 ?

Le marché de l'immobilier commercial aux États-Unis devrait atteindre 2,02 billions USD d'ici 2031, avec un CAGR de 2,91 % à partir de 2026.

Quel type de bien connaît la croissance la plus rapide ?

Les entrepôts logistiques sont en tête avec un CAGR projeté de 3,44 % jusqu'en 2031, reflétant la croissance du commerce électronique et la demande de délocalisation de proximité.

Pourquoi la location domine-t-elle les structures de transaction ?

Les actifs locatifs offrent des indexations liées à l'IPC et des flux de trésorerie prévisibles, donnant à la location 76,2 % du chiffre d'affaires 2025 par rapport au segment des ventes plus cyclique.

Comment les règles ESG affectent-elles les propriétaires ?

Les obligations de divulgation climatique de la SEC portent les coûts de reporting annuels jusqu'à 2 millions USD par REIT et accélèrent l'investissement dans les technologies de gestion énergétique.

Quelles régions offrent les meilleures perspectives ?

Les métropoles de la ceinture du Soleil telles que Phoenix, Nashville et Charlotte devraient croître à un CAGR égal ou supérieur à 3,61 % jusqu'en 2031 grâce à l'afflux migratoire et aux avantages en termes de coûts.

Dernière mise à jour de la page le: