Taille et parts du marché de l'immobilier résidentiel de luxe en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

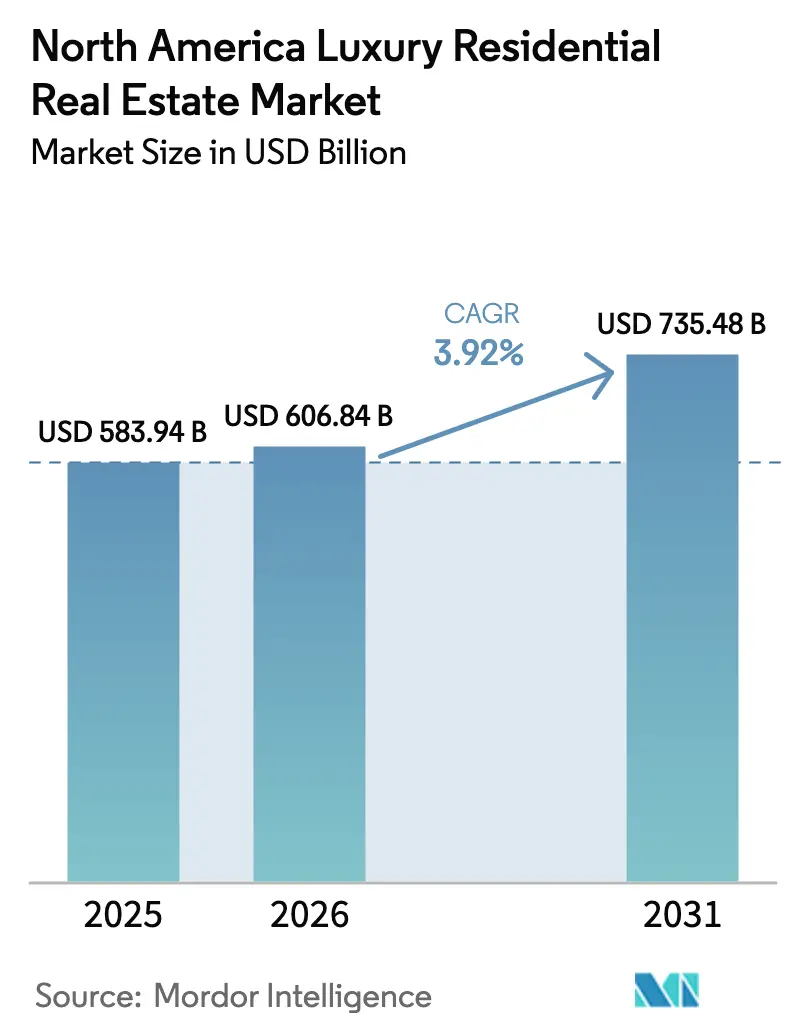

| Taille du marché de l'année de base (2025) | 583.94 Milliards de dollars |

| Taille du Marché (2026) | 606.84 Milliards de dollars |

| Taille du Marché (2031) | 735.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe en Amérique du Nord par ���ϲ�����

La taille du marché de l'immobilier résidentiel de luxe en Amérique du Nord était évaluée à 583,94 milliards USD en 2025 et devrait croître de 606,84 milliards USD en 2026 pour atteindre 735,48 milliards USD d'ici 2031, à un TCAC de 3,92 % au cours de la période de prévision (2026-2031). La migration croissante des millionnaires, les projets pilotes de propriété tokenisée et la réaffectation des capitaux institutionnels des bureaux aux logements haut de gamme remodèlent la dynamique concurrentielle. La fractionnalisation abaisse la taille minimale des tickets, élargissant la base d'acheteurs et ajoutant de la liquidité. Les flux entrants dans la zone du Sunbelt ont poussé les prix des logements de premier ordre à Miami, Austin et Las Vegas à des niveaux record, tandis que les politiques d'exonération d'impôt sur le revenu renforcent ce mouvement. Parallèlement, les mandats ESG orientent les promoteurs vers des projets certifiés WELL et LEED qui commandent des primes de prix et soutiennent la préservation de la valeur à long terme.

Points clés du rapport

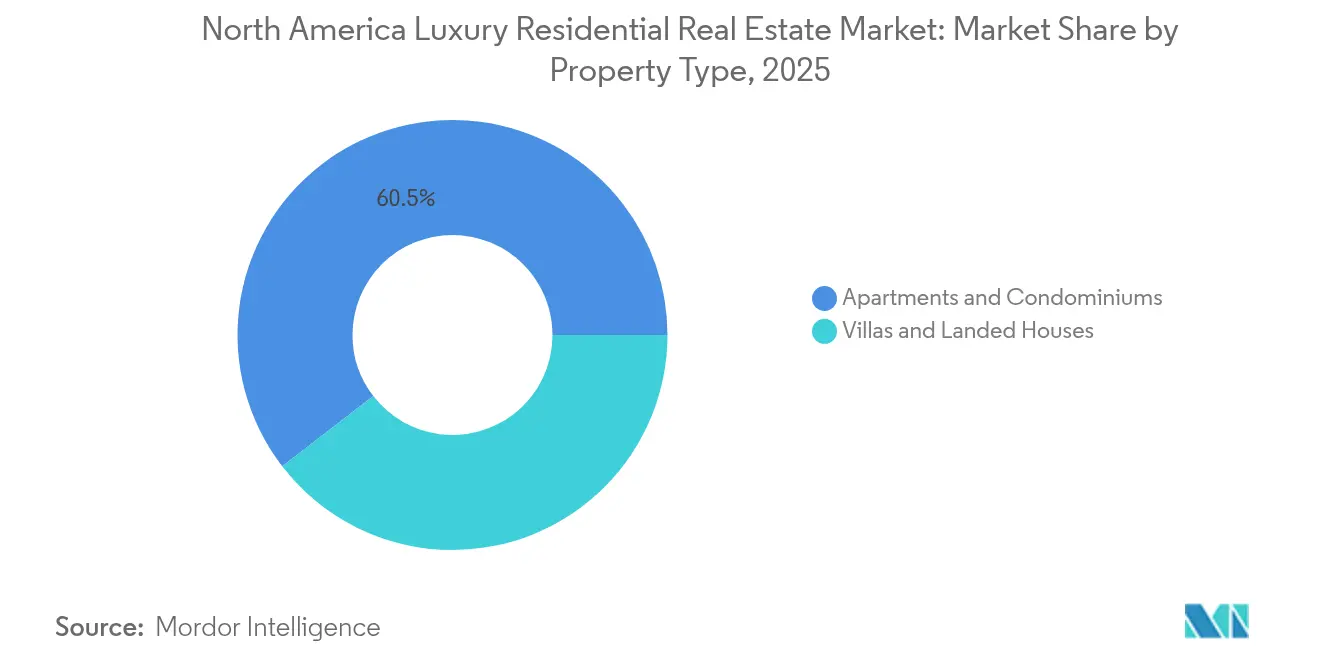

- Par type de propriété, les appartements et copropriétés ont enregistré la part de marché de l'immobilier résidentiel de luxe en Amérique du Nord la plus élevée, soit 60,45 % en 2025, tandis que les villas et maisons individuelles affichent le TCAC le plus rapide de 4,05 % jusqu'en 2031.

- Par modèle commercial, le segment des ventes représentait 69,20 % de la taille du marché de l'immobilier résidentiel de luxe en Amérique du Nord en 2025 ; les locations se développent à un TCAC de 4,12 % jusqu'en 2031.

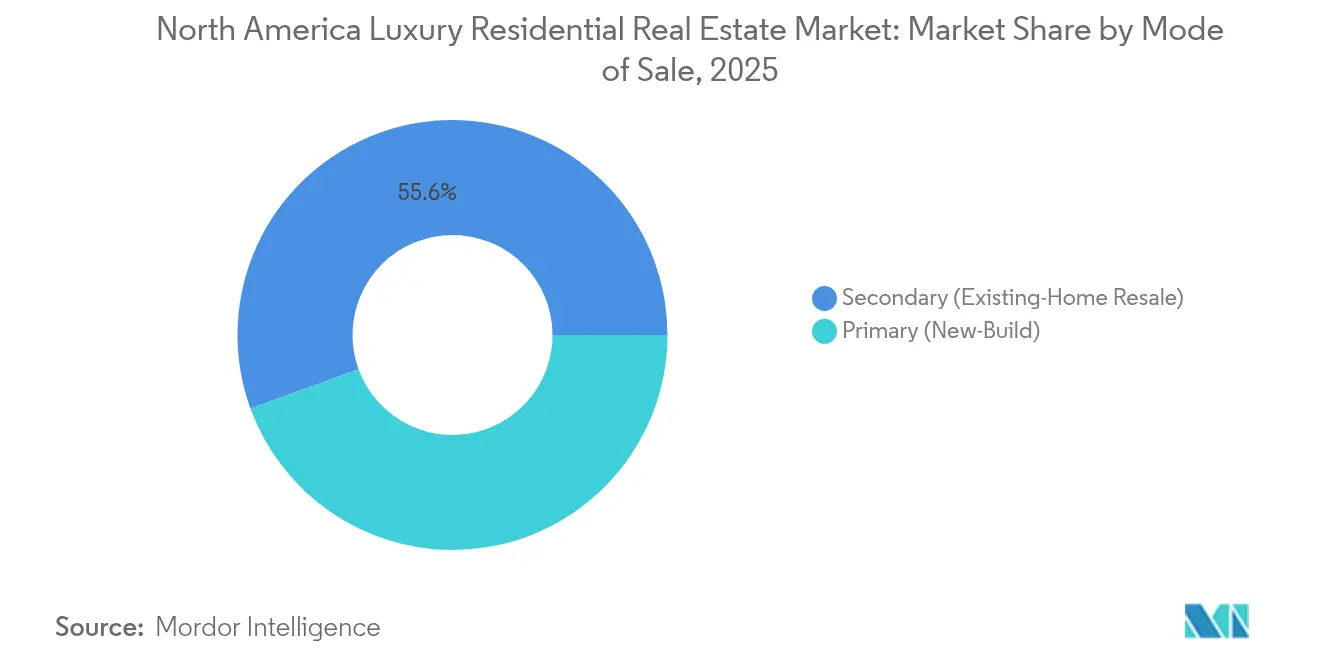

- Par mode de vente, les transactions secondaires représentaient 55,55 % du marché de l'immobilier résidentiel de luxe en Amérique du Nord en 2025, tandis que les développements primaires enregistraient un TCAC de 4,18 %.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� dominaient avec une part de revenus de 78,60 % en 2025 ; le Mexique affiche le TCAC le plus rapide de 4,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration dans la zone du Sunbelt sans impôt sur le revenu | +1.2% | Floride, Texas, Nevada ; débordement vers le Mexique | Court terme (≤ 2 ans) |

| Fuite de capitaux géopolitique des UHNWI | +0.9% | Métropoles de référence américaines et canadiennes | Moyen terme (2-4 ans) |

| Pipelines de luxe tokenisés débloquant la propriété fractionnée | +0.8% | Grandes villes américaines et canadiennes | Moyen terme (2-4 ans) |

| Expansions de domaines post-pandémie | +0.6% | Ceintures de luxe suburbaines américaines | Court terme (≤ 2 ans) |

| Mandats ESG institutionnels stimulant l'offre certifiée WELL Platinum | +0.5% | Centres urbains aux É�ٲ��ٲ�-���Ծ��� et au Canada | Long terme (≥ 4 ans) |

| Complexes de location à la construction de luxe pour les nomades numériques | +0.4% | Côtes américaines et marchés de ski, complexes canadiens | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pipelines de luxe tokenisés à hauteur de 1 000 milliards USD débloquant la propriété fractionnée

La tokenisation activée par la technologie blockchain abaisse les barrières à l'entrée en divisant les résidences de premier ordre en parts numériques pouvant être négociées sans les délais de séquestre conventionnels. Deloitte souligne qu'une tour canadienne a levé 300 millions USD grâce à des ventes de jetons, démontrant l'appétit institutionnel pour ce modèle. Les contrats intelligents automatisent la distribution des dividendes et les contrôles de conformité, réduisant les coûts des intermédiaires. La référence du St. Regis Aspen atténue davantage les préoccupations réglementaires, et les régulateurs boursiers nord-américains rédigent des cadres sandbox dont l'entrée en vigueur est attendue dans les trois ans. Dans l'ensemble, la tokenisation accroît la vélocité du capital et élargit la participation au marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Demande croissante pour les États du Sunbelt sans impôt sur le revenu

La Floride a accueilli 29 771 ménages à hauts revenus avec un revenu brut ajusté moyen de 907 013 USD au cours de la dernière année fiscale. Le Texas et le Nevada affichent des tendances similaires, portées par des relocalisations d'entreprises telles que le déménagement du siège de Citadel à Miami. Plus de six cents transactions supérieures à 10 millions USD en Floride du Sud l'année dernière soulignent une demande structurelle plutôt que saisonnière. Les promoteurs répondent avec des copropriétés clés en main offrant des anneaux de marina et des suites de bien-être privées, faisant monter les prix des terrains tout en maintenant l'absorption. Ce schéma accélère l'intérêt transfrontalier pour les villes de villégiature mexicaines, renforçant l'orientation Sunbelt du marché de l'immobilier résidentiel de luxe en Amérique du Nord[1]Ryan Sherrill, «Flux de migration intérieure par groupe de revenus», Statistiques des revenus du Service des impôts internes (Internal Revenue Service Statistics of Income), irs.gov.

Fuite de capitaux géopolitique des UHNWI en provenance d'Amérique latine et d'Asie-Pacifique

Henley & Partners prévoit 142 000 relocalisations de personnes fortunées en 2025, un record absolu, dont 7 500 à destination des É�ٲ��ٲ�-���Ծ��� et 3 200 au Canada. Vancouver bénéficie de sa base de diaspora asiatique, tandis que New York et Los Angeles restent des pôles de valeur refuge malgré les difficultés fiscales. Les achats de plusieurs propriétés sont courants, augmentant les volumes de transactions dans les segments primaires et secondaires. Cet afflux soutient une demande stable même lors des fluctuations des marchés boursiers, consolidant le marché de l'immobilier résidentiel de luxe en Amérique du Nord en tant que réservoir mondial de richesse.

Mandats ESG institutionnels accélérant les projets WELL Platinum

Les stocks certifiés WELL représentent encore moins de 9 % de la surface de plancher certifiée mondiale, signalant une marge de développement importante. Hines s'engage à une neutralité carbone opérationnelle pour l'ensemble de son portefeuille de 62,16 milliards USD et a livré la tour résidentielle la plus écologique de New York l'année dernière. Oxford Properties intègre des plans de décarbonisation dans plus de la moitié de ses actifs de 62,16 milliards USD, orientant les capitaux vers des systèmes à pompe à chaleur, un design biophilique et du béton bas carbone. Les logements économes en énergie réduisent les coûts d'exploitation de 20 à 30 %, soutenant la résilience des prix et élargissant le bassin d'investisseurs pour le marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taxes proposées sur les manoirs et les logements vacants | -0.7% | Certaines métropoles américaines ; Vancouver, Toronto, Honolulu | Court terme (≤ 2 ans) |

| Volatilité des marchés boursiers réduisant les achats financés par options d'achat d'actions | -0.6% | Pôles technologiques américains ; centres financiers canadiens | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en finitions sur mesure importées | -0.5% | Amérique du Nord avec des intrants mondiaux | Moyen terme (2-4 ans) |

| Coûts croissants de conformité WELL/LEED | -0.3% | Corridors de luxe urbains | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Taxes proposées sur les manoirs et les logements vacants dans les grandes métropoles

À Los Angeles, une nouvelle taxe appelée Mesure ULA, visant les ventes de propriétés supérieures à 5 millions USD, a entraîné une chute brutale de 68 % de ces ventes en un an. La taxe n'a réussi à lever que 215 millions USD, bien en deçà des prévisions. D'un autre côté, Honolulu envisage une taxe de 3 % sur les logements vacants, qui pourrait générer jusqu'à 306 millions USD de revenus. Les investisseurs pourraient rediriger les capitaux vers des juridictions à plus faible fiscalité, freinant la dynamique des prix à court terme dans les nœuds concernés du marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Pénurie d'approvisionnement en finitions sur mesure importées

Les déchets de marbre italien dépassent 70 % du volume extrait, faisant monter les coûts d'extraction et de logistique. Les prix de l'acier ont bondi de 11,2 % l'année dernière, tandis que les droits de douane sur le bois ont ajouté 3 000 USD à chaque unité multifamiliale. La capacité du verre intelligent reste limitée à une poignée d'usines dans le monde, allongeant les délais de livraison pour les résidences à façade rideau. Les promoteurs acceptent soit une compression des marges, soit une hausse des prix demandés, freinant l'absorption dans certaines parties du marché de l'immobilier résidentiel de luxe en Amérique du Nord.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de propriété : Les copropriétés dominent en milieu urbain tandis que les villas accélèrent l'étalement suburbain

Les appartements et copropriétés représentaient 60,45 % du marché de l'immobilier résidentiel de luxe en Amérique du Nord en 2025, portés par la demande de commodité « fermer à clé et partir », de sécurité partagée et de tours riches en commodités. Vista Pointe sur la Gold Coast du New Jersey illustre ce modèle avec 73 unités enveloppées de verre, une piscine à débordement et un service de conciergerie 24h/24. Les acheteurs institutionnels soutiennent ces projets pour des rendements locatifs stables, renforçant la profondeur du pipeline. Les reventes secondaires restent actives, notamment pour les résidences de marque qui préservent les standards de service dans le temps. À l'opposé, les villas et maisons individuelles progressent à un TCAC de 4,05 % alors que les clients recherchent des terrains pour des pavillons de bien-être et une vie multigénérationnelle.

Les domaines fonciers de Palm Beach, Scottsdale et Muskoka disposent désormais d'unités d'habitation accessoires et de spas intégrés à la technologie, augmentant les coûts de remplacement et le potentiel de revente. Les promoteurs pivotent vers des communautés fermées offrant un aménagement paysager soigné et des quais privés, alliant intimité et gouvernance communautaire. Cette combinaison permet aux villas de capter les dépenses axées sur le mode de vie, un vent porteur pour l'expansion globale du marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle commercial : La suprématie des ventes rencontre l'agilité locative

Les transactions de vente représentaient 69,20 % du marché de l'immobilier résidentiel de luxe en Amérique du Nord en 2025, reflétant l'instinct de préservation des actifs des UHNWI et des family offices. Les achats de prestige servent de couverture contre l'inflation et de réservoir de richesse intergénérationnelle, maintenant un chiffre d'affaires sain même lorsque les taux augmentent. Pendant ce temps, les locations enregistrent un TCAC de 4,12 %, la flexibilité gagnant en faveur. Les complexes de location à la construction à Jackson Hole et Whistler offrent des services cinq étoiles sans les contraintes de propriété, une configuration attrayante pour les globe-trotters.

Les promoteurs sécurisent des lignes de crédit à long terme et structurent des programmes de bail avec des opérateurs hôteliers, alignant les flux de trésorerie sur les exigences des investisseurs. Les jeunes millionnaires alternent entre les pôles technologiques et les points chauds de loisirs, maintenant un taux d'occupation élevé. Les plateformes de location testent également des modèles de dépôt de garantie basés sur la blockchain qui accélèrent l'enregistrement et réduisent les frictions. Les deux canaux coexistent, élargissant l'audience du marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Par mode de vente : Maturité du secondaire versus innovation du primaire

Les transactions secondaires représentaient 55,55 % des transactions en 2025, confirmant un abondant stock patrimonial dans les codes postaux haut de gamme. Les copropriétés historiques de Central Park West et les penthouses des années 1990 à Toronto se négocient à des primes lorsqu'ils sont rénovés avec des équipements de maison intelligente. Les marques de quartier établies, les districts scolaires et les institutions culturelles ancrent la liquidité.

Les développements primaires progressent cependant à un TCAC de 4,18 %, souvent associés à des marques hôtelières mondiales qui proposent des services de restauration, de concierge pour la location de yachts et des partenariats médicaux. Waldorf Astoria Residences Pompano Beach, dont la livraison est prévue en 2027, a vendu 60 % de son inventaire en neuf mois. Le design conforme aux exigences ESG donne aux nouvelles constructions un avantage alors que les investisseurs privilégient les empreintes carbone. La structure à double voie enrichit le choix au sein du marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� ont capturé 78,60 % du marché de l'immobilier résidentiel de luxe en Amérique du Nord en 2025, soulignés par la concentration de la richesse nationale et les incitations politiques dans les États sans impôt sur le revenu. La Floride, le Texas et le Nevada ont enregistré les migrations nettes les plus importantes, Miami seul ajoutant près de 600 transactions supérieures à 10 millions USD sur 12 mois. La fuite de capitaux d'Amérique latine a solidifié la demande à Coral Gables et Brickell, tandis que les relocalisations technologiques ont dynamisé les enclaves lacustres d'Austin. Les promoteurs ont répondu avec des tours de marque offrant des places de bateau avec voiturier et des quais privés pour hydravions, amplifiant la résilience des prix même lorsque les coûts d'emprunt ont augmenté.

Le Canada bénéficie de 3 200 entrées de millionnaires par an dans le cadre de ses programmes d'immigration pour investisseurs. Le côté ouest de Vancouver affiche des valorisations premium, soutenues par les communautés chinoises et sud-asiatiques en quête d'éducation et de stabilité. Le corridor Yorkville de Toronto enregistre des lancements record de copropriétés, bien que les prélèvements sur les logements vacants proposés ajoutent à la prudence. Les promoteurs compensent les contraintes réglementaires en ciblant la diaspora originaire de Toronto travaillant désormais dans les pôles technologiques américains, tout en conservant des liens familiaux. Cette circulation de capitaux transfrontalière renforce le tissu intégré du marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Le Mexique enregistre le TCAC le plus rapide de 4,08 % jusqu'en 2031, porté par l'arbitrage monétaire et la proximité avec les acheteurs américains. Los Cabos, Punta Mita et Tulum attirent des retraités et des cadres en télétravail qui partagent leur temps entre les sièges sociaux américains et les sanctuaires côtiers. Les promoteurs regroupent la gestion immobilière, la conciergerie médicale et les infrastructures de travail à distance, facilitant les complexités de propriété. Le financement en coentreprise avec le capital-investissement américain accélère les pipelines de construction, soulignant le rôle stratégique du Mexique dans le marché plus large de l'immobilier résidentiel de luxe en Amérique du Nord.

Paysage concurrentiel

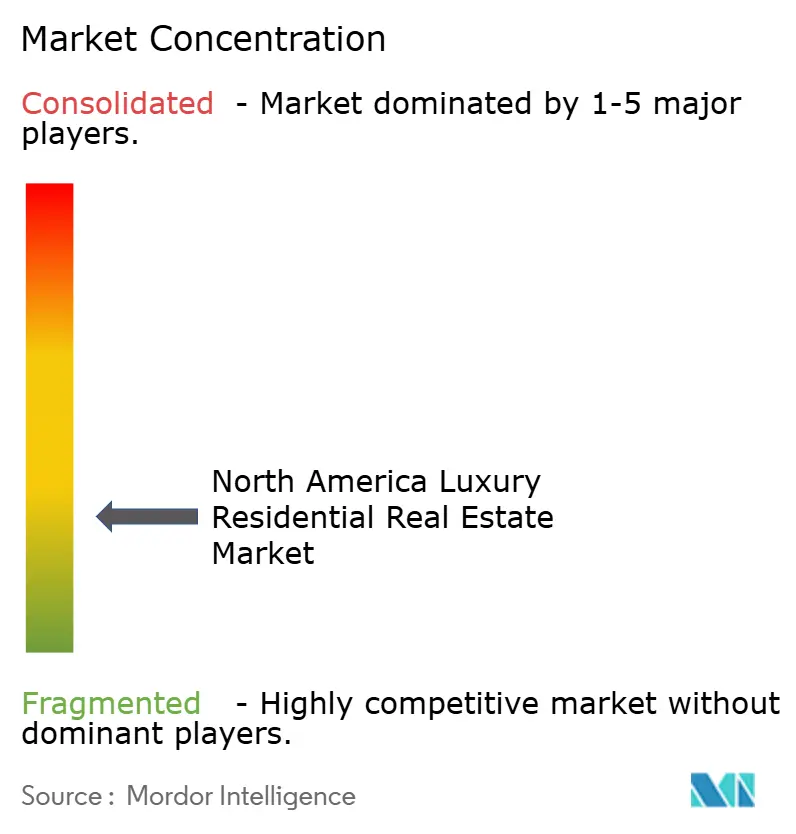

Le marché de l'immobilier résidentiel de luxe en Amérique du Nord est fragmenté, aucun courtier ou promoteur ne contrôlant plus d'une part à un seul chiffre sur l'ensemble du continent. Des spécialistes régionaux tels que Sotheby's International Realty, Coldwell Banker Global Luxury et Howard Hughes rivalisent sur la connaissance locale, tandis que des acteurs portés par la technologie cherchent à prendre de l'ampleur. Compass a finalisé une série d'acquisitions, notamment Washington Fine Properties et @properties, portant le nombre d'agents à plus de 50 000 et le volume annuel de transactions à 127 milliards USD. Cette stratégie combine le maintien de la marque avec un marketing axé sur les données, établissant un précédent pour la consolidation de plateformes au sein du marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Les fonds de capital-investissement se tournent vers les logements haut de gamme à mesure que les rendements des bureaux se compriment. KKR a déployé 2,1 milliards USD pour un ensemble multifamilial de 18 propriétés couvrant la Californie, la Floride et le Texas, signalant une confiance dans la stabilité locative adjacente au luxe. VICI Properties et Eldridge ont investi 300 millions USD dans One Beverly Hills, associant le label Aman à des commerces de détail et des jardins répondant aux normes WELL. Ces mouvements indiquent un appétit institutionnel croissant et intensifient la concurrence pour les terrains de premier ordre.

Les perturbateurs introduisent le séquestre blockchain, des plateformes d'évaluation par intelligence artificielle et de négociation de parts fractionnées. Les premiers projets pilotes, bien que modestes, mettent en évidence une potentielle compression des frais pour les agents traditionnels. Les entreprises établies répliquent en associant un service de premier ordre à des améliorations technologiques telles que les visites en réalité virtuelle et les tableaux de bord de tarification prédictive. Ce cycle d'innovation préserve la fluidité du marché et garantit une compétitivité saine au sein du marché de l'immobilier résidentiel de luxe en Amérique du Nord.

Leaders du secteur de l'immobilier résidentiel de luxe en Amérique du Nord

Toll Brothers City Living

Lennar Corp (CalAtlantic Luxury)

Howard Hughes Corp

Related Companies

Extell Development

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : VICI Properties, Cain International et Eldridge ont injecté 300 millions USD dans One Beverly Hills, ancrant le premier hôtel Aman de la côte Ouest et des résidences de luxe dont l'achèvement est prévu fin 2027. Le capital finance également la rénovation du Beverly Hilton et 8 acres de jardins botaniques, renforçant le pipeline ultra-prime de Los Angeles.

- Avril 2025 : Compass est entré en négociations avancées pour acquérir HomeServices of America, une agence immobilière avec plus de 50 000 agents et un volume de 127 milliards USD en 2023. La transaction propulserait Compass en tête des classements américains tout en intégrant Berkshire Hathaway HomeServices à sa plateforme axée sur la technologie.

- Février 2025 : Compass a acquis Washington Fine Properties, ajoutant 43 milliards USD de transactions historiques dans la région de Washington D.C. et la taille de transaction moyenne la plus élevée de la région. WFP conserve sa marque tout en bénéficiant des outils de marketing, de tarification par intelligence artificielle et de référencement de Compass.

- Janvier 2025 : Quad-C a cédé @properties et Christie's International Real Estate à Compass après que les deux entités ont affiché une hausse des revenus de 250 % et 20 nouveaux bureaux. Cette opération élargit la portée mondiale de Compass à près de 50 pays sous le label Christie's.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché nord-américain de l'immobilier résidentiel de luxe comme l'ensemble des logements individuels ou mitoyens, neufs ou existants, dont les prix d'inscription ou de transaction se situent dans les tranches supérieures de chaque métropole et commencent généralement autour de 1 million de dollars, mais vont souvent bien au-delà lorsque l'emplacement privilégié, la grande surface, les finitions intérieures de marque ou la provenance historique justifient des primes. Nous nous intéressons donc aux ventes et aux locations d'appartements, de condominiums, de villas et de propriétés foncières qui s'adressent à des acheteurs fortunés ou très fortunés.

Exclusion du champ d'application : les tours à usage mixte dans lesquelles les unités résidentielles représentent une part mineure de la surface bâtie totale ne sont pas incluses.

Aperçu de la segmentation

- Par type de propriété

- Appartements et copropriétés

- Villas et maisons individuelles

- Par modèle commercial

- Ventes

- Locations

- Par mode de vente

- Primaire (neuf)

- Secondaire (revente de logements existants)

- Par pays

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des courtiers de luxe dans les métros de la côte américaine, des propriétaires institutionnels canadiens, des constructeurs sur mesure au Texas et en Floride, et des souscripteurs de prêts hypothécaires spécialisés dans les prêts jumbo. Ces conversations ont permis de tester les facteurs préliminaires de la demande, les taux d'absorption typiques et les trajectoires du prix de vente moyen, nous permettant ainsi d'affiner les hypothèses que les données brutes ne peuvent révéler à elles seules.

Recherche documentaire

Nous avons commencé par les transferts du cadastre, les permis de construire du U.S. Census Bureau, les mises en chantier de Statistique Canada, les totaux d'émission de RUV du Mexique et les tableaux de distribution de la richesse de l'IRS et de l'ARC, car ces ensembles de données donnent un aperçu du bassin d'unités potentielles et de la base de capital. Les indicateurs macroéconomiques du BEA et de la Banco de México, les indices du marché secondaire tels que le Case-Shiller High-Tier 20-City composite et les seuils mensuels de l'Institute for Luxury Home Marketing ont permis de définir des fourchettes de prix. Pour enrichir le contexte concurrentiel, nos analystes ont extrait les déclarations des promoteurs et les formulaires 10-K, tandis que les plateformes payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des indices de revenus au niveau de l'entreprise. Les sources mentionnées sont illustratives ; de nombreuses autres références publiques et payantes ont permis de les valider et de les clarifier.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante de la valeur globale des transactions en superposant les seuils médians de luxe au nombre d'actes notariés au niveau du comté, qui sont ensuite ajustés pour tenir compte de la part des transactions en espèces et de la prévalence des résidences secondaires. Des vérifications croisées ascendantes portant sur un échantillon d'ASP et de livraisons d'unités de dix promoteurs de premier plan permettent de repérer les valeurs aberrantes et de combler les lacunes. Les variables clés de nos prévisions de régression multivariées sont les suivantes 1) l'évolution annuelle des ménages millionnaires nord-américains, 2) les permis de construire de luxe, 3) l'écart entre les taux hypothécaires préférentiels et les taux conformes, 4) les mises en chantier de logements de luxe certifiés LEED/WELL, et 5) les entrées de capitaux étrangers suivies par le biais des divulgations du CANAFE. L'analyse de scénarios autour des trajectoires de politique monétaire fournit des fourchettes à la hausse et à la baisse.

Cycle de validation et de mise à jour des données

Chaque projet de modèle fait l'objet d'un examen par les pairs, qui met l'accent sur les écarts par rapport aux indices externes et aux résultats de l'année précédente. Les écarts importants entraînent une reprise de contact avec les acteurs du marché. Les rapports sont mis à jour annuellement ; si des chocs fiscaux, de zonage ou macroéconomiques apparaissent, une mise à jour intermédiaire est publiée et l'analyste vérifie à nouveau les chiffres avant de les communiquer au client.

Pourquoi notre référence en matière d'immobilier résidentiel de luxe en Amérique du Nord suscite-t-elle la confiance ?

Les estimations publiées divergent parce que les entreprises choisissent des prix seuils, des inclusions de transactions et des cadences d'actualisation différents.

Les principaux facteurs d'écart se concentrent sur la question de savoir si les reventes sont nettes ou brutes, si les locations sont capitalisées dans la valeur, et comment les primes d'achat au comptant sont traitées. Mordor utilise un suivi des seuils spécifiques aux métropoles et procède à des mises à jour annuelles, alors que certains éditeurs gèlent les hypothèses pendant plusieurs années ou convertissent les unités avec des majorations ASP universelles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 583,94 B (2025) | Renseignements sur le Mordor | - |

| USD 276,51 B (2024) | Conseil régional A | Exclut les reventes de grande valeur et applique une approximation uniforme de 3 chambres à coucher pour toutes les unités. |

| ~USD 500 B (2023) | Journal professionnel B | Mélange de logements avec un parc à usage mixte limité et utilisation de taux de change fixes pour 2021 |

La comparaison montre que les chiffres varient considérablement lorsque le choix du seuil ou la couverture de l'unité change. En ancrant les valeurs à des actes vérifiables, à des données sur la richesse et à des courbes ASP actualisées chaque année, Mordor fournit une base de référence équilibrée que les décideurs peuvent retracer et tester en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'immobilier résidentiel de luxe en Amérique du Nord ?

Le marché est évalué à 606,84 milliards USD en 2026 et devrait atteindre 735,48 milliards USD d'ici 2031.

Quel type de propriété domine le marché ?

Les appartements et copropriétés représentent 60,45 % des parts, reflétant la préférence des acheteurs urbains pour des logements riches en commodités et à faible entretien.

Pourquoi les États sans impôt sur le revenu sont-ils importants pour la croissance du logement de luxe ?

Des États tels que la Floride et le Texas attirent des migrants à hauts revenus, augmentant la demande de logements de premier ordre et soutenant une appréciation des prix supérieure à la moyenne.

Comment l'ESG influence-t-il les nouveaux développements de luxe ?

Les investisseurs institutionnels privilégient les certifications WELL et LEED, poussant les promoteurs à intégrer l'efficacité énergétique et un design axé sur la santé pour obtenir des financements et des primes de prix.

Quel rôle joue la tokenisation dans le secteur ?

La tokenisation fractionnalise la propriété, réduit les coûts d'entrée et améliore la liquidité, attirant de nouveaux bassins de capitaux dans l'immobilier de luxe.

Quelle géographie connaît la croissance la plus rapide ?

Le Mexique affiche un TCAC de 4,08 % jusqu'en 2031, porté par les retombées de la richesse américaine, les avantages monétaires et l'expansion des complexes de luxe.

Dernière mise à jour de la page le: