Taille et Part du Marché Immobilier Résidentiel en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

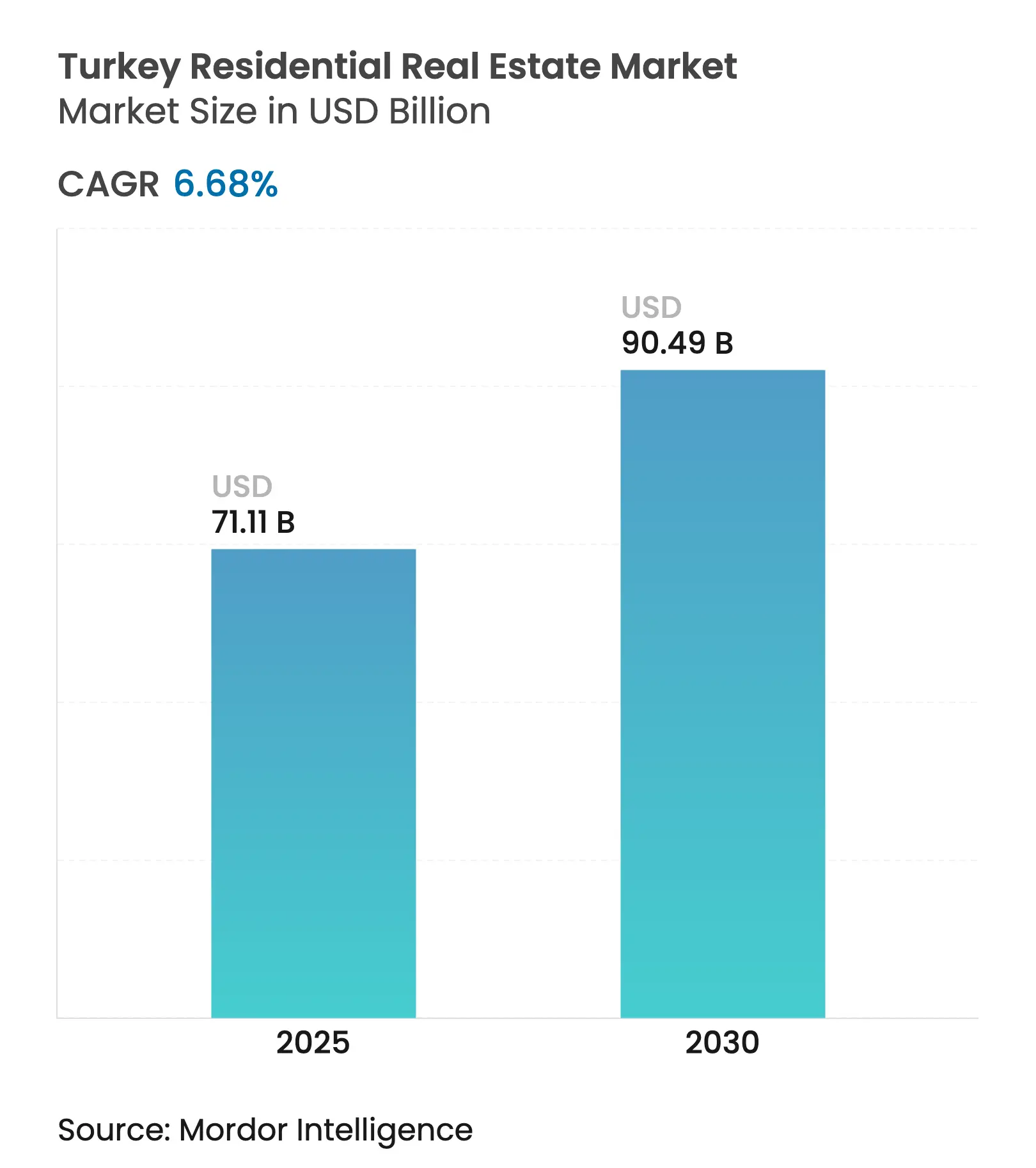

| Taille du Marché (2025) | 71.11 Milliards de dollars |

| Taille du Marché (2030) | 90.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel en Turquie par ���ϲ�����

Le marché immobilier résidentiel en Turquie est évalué à 71,11 milliards USD en 2025 et devrait atteindre 90,49 milliards USD d'ici 2030, progressant à un CAGR de 6,68%. Le marché immobilier résidentiel en Turquie est ancré par des programmes de renouvellement urbain à grande échelle, des politiques hypothécaires préférentielles dans certains segments et des entrées soutenues de capitaux étrangers. La reconstruction liée aux séismes, notamment après la catastrophe de Kahramanmaraş en 2023, continue de soutenir les volumes de construction, tandis que les mégaprojets d'infrastructure tels que le canal d'Istanbul ouvrent de nouveaux corridors de développement qui soutiennent l'appréciation des prix à long terme. Face à une inflation persistante, la résilience de la demande découle du rôle de l'immobilier en tant que couverture et de la formation de ménages par les millennials dans les zones métropolitaines. Malgré des taux d'intérêt directeurs élevés, les marges hypothécaires sur les projets de transformation urbaine et à certification verte restent favorables, soutenant les ventes primaires sur le marché immobilier résidentiel en Turquie.

Principaux Enseignements du Rapport

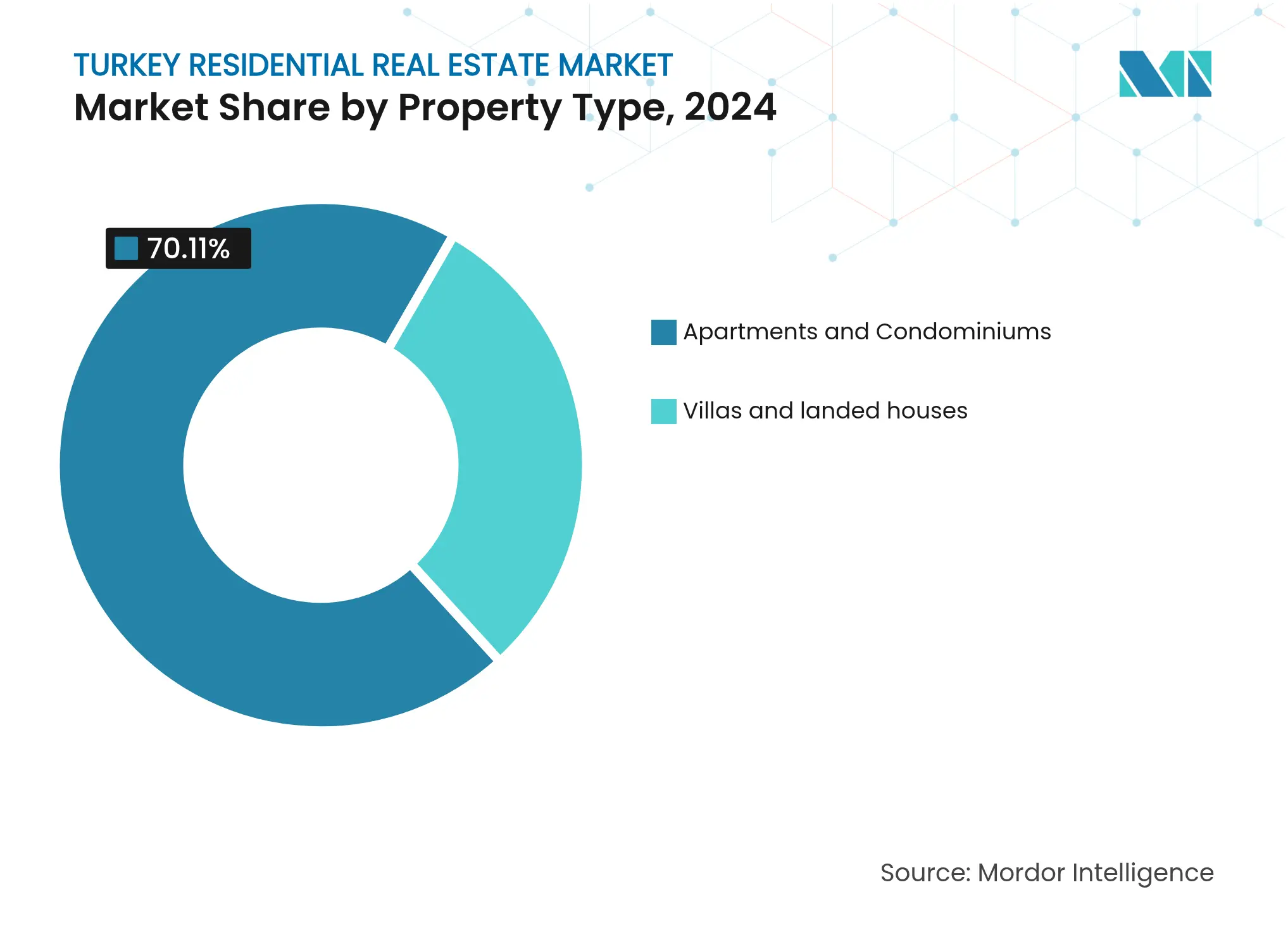

- Par type de bien, les appartements et copropriétés ont dominé avec 70,1% de la part du marché immobilier résidentiel en Turquie en 2024 ; les villas et maisons individuelles devraient se développer à un CAGR de 6,88% jusqu'en 2030.

- Par tranche de prix, le segment intermédiaire représentait 50,1% du marché immobilier résidentiel en Turquie en 2024, tandis que les biens de luxe devraient croître à un CAGR de 6,96% jusqu'en 2030.

- Par modèle commercial, les ventes primaires représentaient 56,1% du marché immobilier résidentiel en Turquie en 2024 ; les transactions secondaires enregistrent le CAGR projeté le plus élevé à 7,35% jusqu'en 2030.

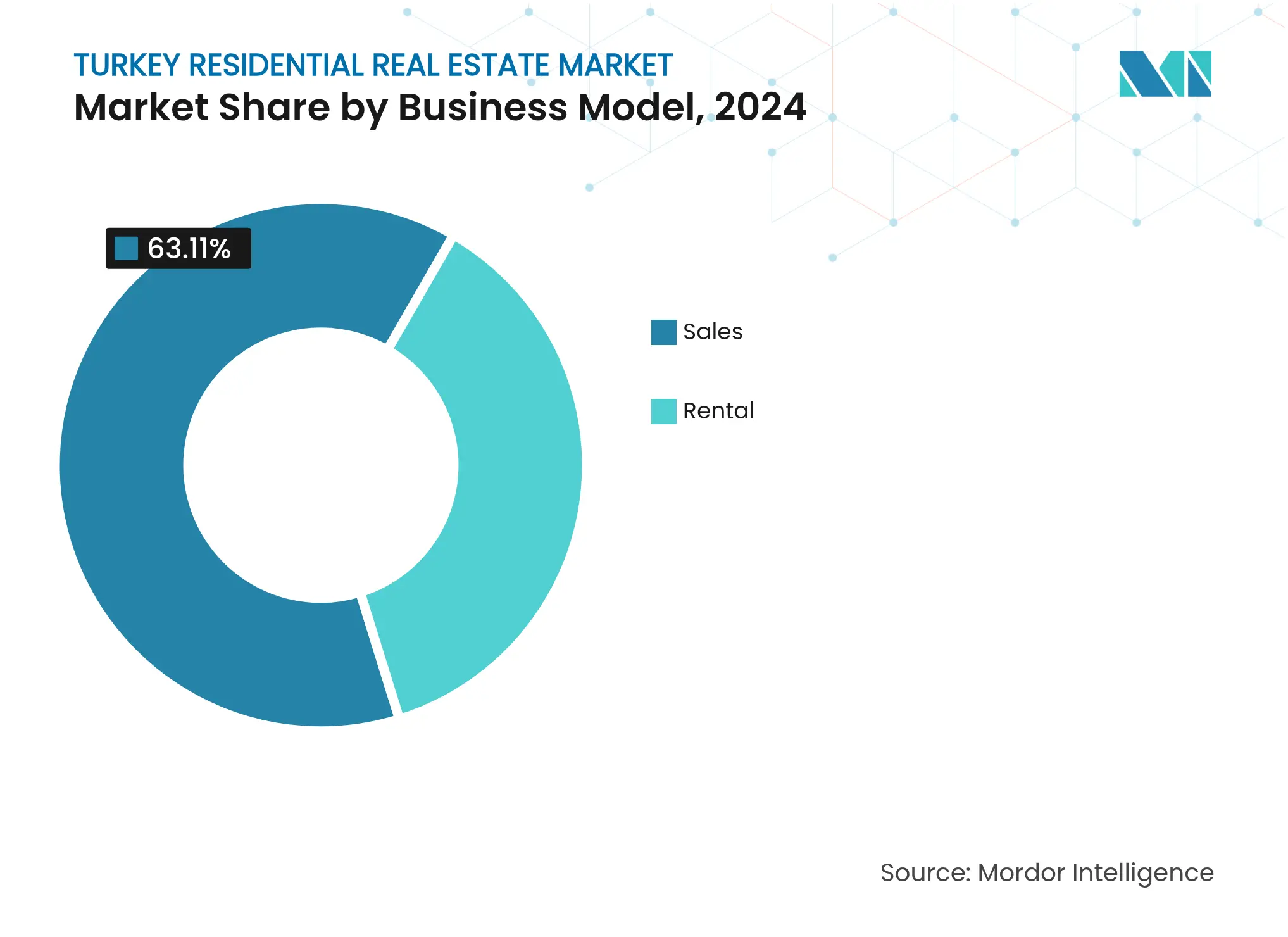

- Par mode de vente, les transactions de propriété ont capturé 63,1% de la taille du marché immobilier résidentiel en Turquie en 2024 ; les locations progressent à un CAGR de 7,55% durant la période de prévision.

- Par villes clés, Istanbul commandait 31,5% du marché immobilier résidentiel en Turquie en 2024, tandis qu'Antalya est la ville à la croissance la plus rapide avec un CAGR de 7,68% jusqu'en 2030.

Tendances et Perspectives du Marché Immobilier Résidentiel en Turquie

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Programme de renouvellement urbain remplaçant le parc vieillissant | +1.8% | National ; centré sur Istanbul | Moyen terme (2-4 ans) |

| Régime hypothécaire compétitif après la réglementation de 2024 | +1.2% | National ; grandes villes | Court terme (≤ 2 ans) |

| Urbanisation rapide et formation de ménages par les millennials | +1.1% | Istanbul, Ankara, Izmir | Long terme (≥ 4 ans) |

| Programme de citoyenneté par investissement | +0.9% | Istanbul, Antalya, régions côtières | Long terme (≥ 4 ans) |

| Canal d'Istanbul ouvrant de nouvelles zones riveraines | +0.7% | Istanbul | Long terme (≥ 4 ans) |

| Expansion des pôles industriels en Anatolie | +0.6% | Anatolie centrale et orientale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le programme de renouvellement urbain (« Kentsel Dönüşüm ») accélère la modernisation du parc immobilier

L'initiative Kentsel Dönüşüm de grande envergure en Turquie vise le remplacement des structures vulnérables aux séismes par des bâtiments conformes aux normes en vigueur. L'élan s'est intensifié après les séismes de 2023, qui ont causé 60 milliards USD de dommages, dont 54,9% liés à des défaillances résidentielles. Le programme « Yarısı Bizden » d'Istanbul a traité à lui seul plus de 106 000 candidatures et canalisé 72 millions USD vers 213 bâtiments d'ici 2024. Des subventions allant jusqu'à 48 000 USD par unité créent un effet multiplicateur pour la démolition et la reconstruction, soutenant des pipelines de contractants stables. La nature systématique de ces subventions différencie la Turquie des pays pairs qui s'appuient sur des cycles d'offre organiques, garantissant une demande pluriannuelle de logements neufs. Par conséquent, le marché immobilier résidentiel en Turquie bénéficie d'un flux de projets prévisible et d'une confiance accrue des prêteurs.

Un environnement hypothécaire compétitif émerge malgré des taux directeurs élevés

Les ajustements réglementaires adoptés en 2024 permettent aux banques de fixer les taux hypothécaires pour les unités certifiées de transformation urbaine et à certification verte en dessous des taux de prêt directeurs. Les taux des prêts immobiliers se sont assouplis à 39,6% même si les coûts moyens du crédit commercial sont restés proches de 49%. La banque publique Ziraat Bank illustre cette segmentation : les prêts hypothécaires représentent 38% de son portefeuille de détail, tandis que les prêts non performants restent à 0,1%. Les canaux de financement préférentiels maintiennent l'accessibilité pour les primo-accédants et les investisseurs qui respectent les normes de durabilité. Cette approche ciblée atténue l'effet de frein des taux d'intérêt sur les taux d'absorption et soutient le volume des ventes primaires sur le marché immobilier résidentiel en Turquie[1]Banque Centrale de la République de Turquie, « Statistiques monétaires et bancaires hebdomadaires — avril 2025 », Banque Centrale de la République de Turquie, tcmb.gov.tr.

Le programme de citoyenneté par investissement élargit l'accès aux capitaux étrangers

Le seuil d'achat immobilier de 400 000 USD pour la citoyenneté turque continue d'attirer des investisseurs du Moyen-Orient, d'Afrique du Nord et de la Communauté des États Indépendants. Les données transactionnelles restent confidentielles, mais les chiffres du registre foncier montrent un élan soutenu dans les districts côtiers d'Istanbul et d'Antalya, où les ratios d'acheteurs étrangers dépassent 40% des actes mensuels. La permanence de cette règle, associée à un traitement simplifié des demandes de résidence, offre une certitude politique qui soutient les flux de transactions transfrontalières. Les capitaux étrangers ciblent souvent des actifs de luxe en bord de mer, faisant monter les valeurs au mètre carré bien au-dessus des moyennes nationales. Les écosystèmes de services auxiliaires — juridiques, de gestion immobilière et d'ameublement — se développent en parallèle, amplifiant l'empreinte économique du marché immobilier résidentiel en Turquie.

L'urbanisation rapide et la formation de ménages par les millennials soutiennent la demande fondamentale

Entre 2025 et 2030, les trois plus grandes métropoles turques devraient accueillir plus de 2 millions de nouveaux habitants, portés par la migration depuis les villes secondaires, selon les registres officiels de population. Les millennials — représentant désormais plus d'un tiers des ménages urbains — privilégient la proximité des transports en commun, la connectivité numérique et l'efficacité énergétique. Les promoteurs répondent avec des projets mixtes intégrés qui regroupent coliving, commerce de détail et équipements de bureau dans des corridors orientés vers les transports. L'élan de formation des ménages compense la pression sur l'accessibilité liée à l'inflation, maintenant une absorption de base cohérente. En conséquence, le marché immobilier résidentiel en Turquie maintient un mix d'acheteurs diversifié qui amortit la volatilité cyclique.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité monétaire et inflation érodant le pouvoir d'achat | -1.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Conformité aux risques sismiques augmentant les coûts de construction | -0.8% | Zones sismiques occidentales | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance post-2023 | -0.6% | Régions sismiques | Court terme (≤ 2 ans) |

| Exode des talents de la classe moyenne des villes secondaires | -0.5% | Provinces intérieures | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La volatilité monétaire contraint l'accessibilité des ménages

L'inflation des prix à la consommation a atteint 42,1% en janvier 2025, comprimant les revenus réels et abaissant le seuil médian d'éligibilité aux prêts hypothécaires. Les fluctuations de la lire font monter les coûts des matériaux importés, poussant les promoteurs à rouvrir les prix des appels d'offres chaque semaine, ce qui érode la visibilité des prix pour les acheteurs sur plan. Bien que la croissance des salaires compense partiellement l'inflation, le décalage retarde les décisions d'achat et allonge les cycles de vente. Les promoteurs introduisent de plus en plus des plans de versements échelonnés libellés en USD pour se couvrir contre le risque de change. Jusqu'au retour de la stabilité macroéconomique, l'incertitude liée au taux de change reste le frein le plus puissant sur le marché immobilier résidentiel en Turquie.

Des exigences de conformité sismique plus strictes élèvent les coûts de construction

Les codes de construction révisés introduits après les séismes de 2023 imposent une densité d'armatures plus élevée, des ratios de murs de refend obligatoires et du ciment bas carbone certifié. Les estimations du secteur situent la charge de coût supplémentaire à 15-20% par mètre carré. La pénétration de l'assurance augmente également, car les assureurs exigent des audits d'ingénierie rigoureux avant d'émettre des polices, ce qui alourdit encore les dépenses initiales des promoteurs. Bien que ces normes améliorent la résilience sur le cycle de vie, elles font monter les prix d'entrée de gamme, limitant l'accès pour les acheteurs à revenus intermédiaires. Le compromis entre coût et conformité tempère donc le potentiel de croissance à long terme du marché immobilier résidentiel en Turquie[2]Institut Turc de Normalisation, « Spécification du ciment vert TS 15000 (Révision 2025) », Institut Turc de Normalisation, tse.org.tr.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Appartements Ancrent la Densité Urbaine Tandis que les Villas Gagnent en Dynamisme

Les appartements et copropriétés représentaient 70,11% du marché immobilier résidentiel en Turquie en 2024, reflétant les normes de vie verticale dans les métropoles à foncier contraint. Les projets de tours multiples dans les zones de transformation urbaine tirent parti de fondations partagées et de façades modulaires pour réduire les coûts par unité, assurant une absorption régulière par la classe moyenne. Dans le quartier Arnavutköy d'Istanbul, le plan directeur de 24 150 unités de TOKİ illustre ce modèle axé sur l'échelle, alignant la densité résidentielle avec les extensions de métro planifiées. La taille du marché immobilier résidentiel en Turquie pour les appartements devrait se développer de manière congruente avec les programmes de renouvellement des centres-villes, maintenant son leadership jusqu'en 2030.

Les villas et maisons individuelles représentent une part de 29,89% mais affichent un CAGR de 6,88%, le plus rapide parmi les types de biens. Les acheteurs citent la demande de jardins privés et d'espaces de bureau à domicile — des préférences renforcées lors des confinements pandémiques. Les projets de maisons individuelles haut de gamme à Bodrum et Fethiye se négocient à deux à trois fois les prix des centres-villes, soutenus par l'appétit des acheteurs étrangers. Bien que les limitations de densité de planification restreignent le déploiement de masse, les valeurs élevées des transactions soutiennent les marges des promoteurs. Par conséquent, tandis que les appartements ancrent le volume, les villas constituent un levier de diversification des marges dans le secteur immobilier résidentiel en Turquie.

Par Tranche de Prix : Les Unités du Marché Intermédiaire Sécurisent les Volumes Fondamentaux Tandis que le Luxe Progresse

Les logements du marché intermédiaire représentaient 50,12% du marché immobilier résidentiel en Turquie en 2024, portés par la demande des ménages salariés et le soutien aux prêts hypothécaires publics. Les promoteurs proposent des unités entre 120 000 USD et 220 000 USD, équilibrant la maîtrise des coûts avec des caractéristiques d'efficacité énergétique qui débloquent des taux d'intérêt subventionnés. Les bons gouvernementaux couvrant jusqu'à 40% des coûts de rénovation pour les bâtiments classés A encouragent davantage les mises à niveau vertes. La taille du marché immobilier résidentiel en Turquie pour les unités de gamme intermédiaire reste donc l'épine dorsale stabilisatrice des pipelines d'offre annuels.

Les biens de luxe, représentant 23,11% des transactions, croissent à un CAGR de 6,96% grâce aux flux motivés par la citoyenneté qui stimulent la demande côtière et riveraine. Les unités de premier plan le long du futur canal d'Istanbul sécurisent des préventes foncières à des primes approchant 25% par rapport aux quartiers environnants. Les complexes de type domaine à Antalya intègrent des résidences de marque avec des équipements hôteliers, capturant à la fois le rendement locatif et la plus-value en capital. Malgré une base d'acheteurs plus étroite, un financement solide par fonds propres et une tarification indexée sur le dollar protègent le segment luxe de la dépréciation de la lire, assurant une contribution stable au marché immobilier résidentiel en Turquie.

Par Modèle Commercial : Les Ventes Primaires Dominent mais le Marché Secondaire Arrive à Maturité

Les ventes primaires représentaient 56,12% du marché immobilier résidentiel en Turquie en 2024, les unités nouvellement construites bénéficiant d'incitations fiscales et de la garantie de conformité sismique. Les mises en vente en bloc par des promoteurs parrainés par l'État compriment le coût foncier par unité et permettent des campagnes promotionnelles agressives. De nombreux achats sur plan utilisent des calendriers de paiement progressifs liés aux jalons de construction, réduisant les décaissements immédiats. Cette architecture de financement soutient le volume même lors des pics de taux, préservant le rôle dominant des ventes primaires sur le marché immobilier résidentiel en Turquie.

Les transactions secondaires, bien que plus modestes à 43,88%, affichent un CAGR de 7,35% grâce à la numérisation des actes et aux bases de données d'évaluation qui améliorent la liquidité. Les améliorations ferroviaires entre Halkalı et Kapıkule, par exemple, ont fait monter les prix de revente dans les corridors de Thrace de 5 à 8% en un an. Les investisseurs recherchant des revenus locatifs immédiats se tournent vers le parc existant dans les quartiers bien desservis, réduisant la latence des vacances. La montée des services de rénovation ajoute également de la valeur sur le marché de l'occasion, favorisant l'acceptation du marché secondaire dans le secteur immobilier résidentiel en Turquie.

Par Mode de Vente : La Propriété Prévaut Tandis que les Locations s'Accélèrent

Les transactions de vente ont capturé 63,11% du marché immobilier résidentiel en Turquie en 2024, soutenues par les préférences culturelles pour la propriété d'actifs en tant que couverture contre l'inflation. L'obligation de détenir des titres de propriété pour l'éligibilité à la citoyenneté oriente les fonds étrangers presque exclusivement vers les transactions d'achat. Les acheteurs nationaux privilégient également la propriété, finançant leurs acquisitions par des versements échelonnés qui reflètent des clauses d'indexation sur les salaires.

Les locations, à 36,89%, progressent à un CAGR de 7,55%, alimentées par les professionnels mobiles et les premiers achats immobiliers différés. Des propriétaires institutionnels émergent, regroupant des unités fragmentées dans des portefeuilles gérés professionnellement pour satisfaire la demande de séjours longue durée et courte durée. Les locations à court terme à haut rendement dans les zones touristiques génèrent des rendements annualisés dépassant 8%, attirant des capitaux vers des formats de construction à des fins locatives. Le récit du revenu locatif constitue un pilier contracyclique au sein du marché immobilier résidentiel en Turquie.

Analyse Géographique

La primauté d'Istanbul sur le marché immobilier résidentiel en Turquie repose sur un mélange inégalé de densité d'emploi, d'améliorations des transports et de mégaprojets soutenus par l'État. Le programme de subventions « Yarısı Bizden » a déjà canalisé 72 millions USD vers des rénovations parasismiques, signalant l'engagement officiel en faveur d'une densification sécurisée. Simultanément, les révisions de zonage en bord de canal élargissent l'inventaire riverain, attirant à la fois des acheteurs nationaux haut de gamme et des investisseurs étrangers à la recherche de voies vers la citoyenneté. Par conséquent, la ville préserve sa liquidité même lors des phases de resserrement du crédit national, ancrant le volume global des transactions[3]Présidence de la Stratégie et du Budget, « Douzième Plan de Développement (2024-2028) », Présidence de la Stratégie et du Budget, sbb.gov.tr .

L'ascension d'Antalya reflète une double demande des migrants de style de vie et des investisseurs portés par le tourisme. La libéralisation des visas pour les ressortissants du Golfe et la poursuite des accords d'aviation à ciel ouvert renforcent les chiffres de visiteurs saisonniers, consolidant les fondamentaux de revenus à court terme. Les nouvelles marinas et les améliorations des ports de croisière prolongent les séjours des visiteurs, ce qui à son tour fait monter les taux d'occupation des résidences de marque. Ces améliorations d'infrastructure soulignent un cercle vertueux dans lequel les dépenses de loisirs et l'absorption résidentielle se renforcent mutuellement, propulsant Antalya devant les métropoles comparables en termes de croissance relative.

Les pôles industriels intérieurs tels que Konya et Kayseri illustrent le potentiel de dispersion du marché immobilier résidentiel en Turquie. Les packages d'incitations gouvernementaux pour les industries orientées vers l'exportation génèrent des afflux de travailleurs qualifiés, stimulant la demande d'appartements de gamme intermédiaire près des zones industrielles organisées. Cependant, la migration sortante des talents diplômés de l'université vers Istanbul et les régions côtières reste un vent contraire. Les corridors ferroviaires reliant les intérieurs anatoliens aux ports de Marmara visent à atténuer cette divergence en réduisant les délais logistiques, soutenant ainsi la croissance des salaires et, en fin de compte, la demande locale de logements. Les plans de développement régionaux s'efforcent donc d'équilibrer le magnétisme métropolitain avec la valorisation provinciale, assurant une participation plus large à l'expansion du marché.

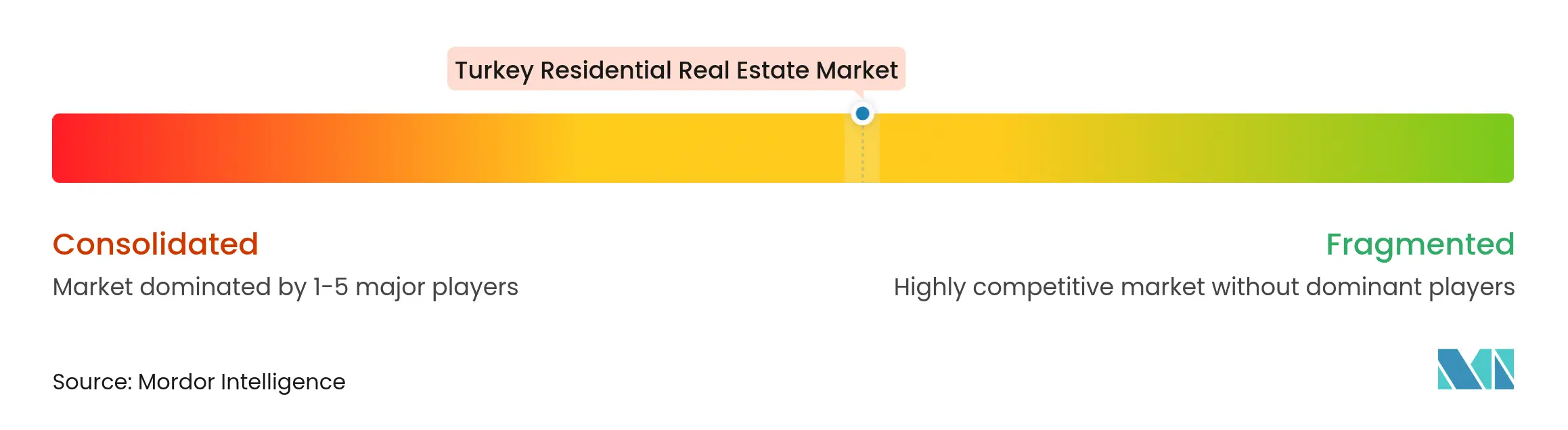

Paysage Concurrentiel

La concurrence sur le marché immobilier résidentiel en Turquie est caractérisée par une double structure dans laquelle les promoteurs contrôlés par l'État dominent les projets sociaux et de transformation urbaine à grande échelle, tandis que les entreprises privées poursuivent des opportunités de niche et haut de gamme. Emlak Konut GYO, soutenu par l'Administration du Développement du Logement (TOKİ), a enregistré 1 milliard USD de chiffre d'affaires en 2024 et détient une vaste réserve foncière destinée à des mises en vente progressives. Son avantage d'échelle lui assure des achats rentables et des liaisons d'infrastructure favorables, écartant les concurrents plus petits des appels d'offres pour les grandes parcelles.

Les promoteurs privés tels que Sinpaş GYO et Sur Yapı se concentrent sur des complexes de style de vie de marque qui se différencient par l'intensité des équipements — écoles intégrées, cliniques de santé et boulevards commerciaux. Les stratégies de financement pivotent vers des préventes adossées à des créances indexées sur le dollar, atténuant le risque de dépréciation de la lire. Les partenariats avec des groupes hôteliers étrangers introduisent des hybrides résidence-hôtel co-brandés, permettant des primes de prix et une portée marketing internationale. Ces alliances illustrent comment l'innovation en matière de design et de services offre des niches défendables au sein du marché immobilier résidentiel en Turquie.

La durabilité et l'adoption technologique constituent le prochain champ de bataille. Les pionniers déploient la construction assistée par BIM pour réduire les déchets et intègrent des capteurs de maison intelligente qui qualifient les unités pour des remises sur les prêts hypothécaires verts. En parallèle, les plateformes de vente PropTech raccourcissent les cycles de clôture grâce à des vérifications numériques des titres et des visites virtuelles, réduisant les coûts d'acquisition clients. Les entreprises qui intègrent la surveillance sismique dans les systèmes de gestion des bâtiments gagnent un avantage réputationnel, notamment dans les quartiers de transformation d'Istanbul. Dans l'ensemble, le marché turc récompense les entreprises qui allient rigueur d'ingénierie et équipements centrés sur le client, renforçant une tendance de concentration modérée où les cinq premiers acteurs contrôlent environ 45 à 50% des livraisons annuelles.

Leaders du Secteur Immobilier Résidentiel en Turquie

Emlak Konut GYO

Toplu Konut İdaresi (TOKİ)

Sinpaş GYO

Sur Yapı

Ağaoğlu Şirketler Grubu

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Emlak Konut GYO a ouvert 2,8 milliards USD d'appels d'offres pour des parcelles résidentielles de Dursunköy adjacentes au canal d'Istanbul, signalant le lancement commercial du logement en bord de canal.

- Avril 2025 : La Banque Centrale a réduit les taux hypothécaires moyens à 39,6% tout en laissant les plafonds de prêt de référence inchangés, maintenant un financement préférentiel pour les projets conformes.

- Janvier 2025 : TOKİ a lancé un appel d'offres pour 24 150 unités résidentielles plus des équipements commerciaux à Arnavutköy, marquant la plus grande tranche unique de nouveaux logements liés au corridor du canal.

- Octobre 2024 : La campagne « Yarısı Bizden » d'Istanbul a versé 72 millions USD de subventions de rénovation parasismique à 213 structures, avec plus de 106 000 candidatures enregistrées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché immobilier résidentiel turc comme l'ensemble des transactions portant sur des logements neufs ou existants, incluant les appartements, les copropriétés, les villas et autres maisons individuelles, conclues pour occupation par le propriétaire ou à des fins locatives sur l'ensemble du territoire de la République de Turquie au cours d'une année civile.

Exclusion du périmètre : les parcelles commerciales, industrielles et purement agricoles ne sont pas couvertes.

Aperçu de la Segmentation

- Par Type de Bien

- Appartements et Copropriétés

- Villas et Maisons Individuelles

- Par Tranche de Prix

- Abordable

- Marché Intermédiaire

- Luxe

- Par Modèle Commercial

- Ventes

- Location

- Par Mode de Vente

- Primaire (Neuf)

- Secondaire (Revente de Logements Existants)

- Par Villes Clés

- Istanbul

- Ankara

- Izmir

- Antalya

- Reste de la Turquie

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Documentaire

Nous commençons par des statistiques macroéconomiques et sectorielles provenant de sources publiquement disponibles et à haute crédibilité telles que l'Institut Statistique Turc, le Ministère de l'Environnement, de l'Urbanisation et du Changement Climatique, l'indice des prix immobiliers de la Banque Centrale et les registres cadastraux municipaux. Ces ensembles de données ancrent les mises en chantier, les permis d'occupation délivrés, les flux hypothécaires et les volumes de transactions. Des informations complémentaires sont tirées d'organismes professionnels tels que l'Association des Promoteurs Immobiliers et la Chambre des Agents Immobiliers d'Istanbul, ainsi que des prospectus de promoteurs déposés en justice.

Pour enrichir le contexte, les analystes consultent les déclarations fiscales foncières, les données douanières sur les matériaux de construction, les études académiques sur l'accessibilité au logement et les archives de presse accessibles via Dow Jones Factiva et D&B Hoovers. De nombreuses autres sources ouvertes ont été examinées ; la liste ci-dessus est illustrative et non exhaustive.

Recherche Primaire

Des courtiers seniors, des financiers de projets, des chargés de prêts, des gestionnaires de plateformes PropTech et des responsables de la planification urbaine à Istanbul, Ankara, Izmir, Antalya et dans des villes secondaires sont interrogés ou sondés. Leurs contributions valident les fourchettes de prix de vente, la vélocité des ventes sur plan, les rendements locatifs typiques et les coûts attendus de rénovation parasismique, comblant les lacunes d'information clés identifiées lors de la recherche documentaire.

Dimensionnement du Marché et Prévisions

Un modèle descendant convertit le parc immobilier national, les achèvements de construction annuels et le volume de revente en valeur en utilisant des prix de vente moyens spécifiques aux villes, qui sont ensuite recoupés avec des agrégations ascendantes sélectives à partir des livraisons d'unités déclarées par les promoteurs cotés. Les variables d'influence, les tendances des taux hypothécaires, la formation de ménages urbains, la part des acheteurs étrangers, les primes de coût de conformité sismique et les transactions de citoyenneté par investissement alimentent une régression multivariée pour projeter la demande jusqu'en 2030. Lorsque les informations des promoteurs sont incomplètes, les prix de vente moyens des échantillons sont imputés à partir de panels de courtage avant d'être comparés aux médianes des registres fiscaux.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par trois examens : des vérifications de variance par rapport aux séries indépendantes de logement et de banque, une révision par les pairs des analystes seniors et une actualisation avant publication. Le modèle est mis à jour annuellement, avec des ajustements intermédiaires si des chocs politiques ou des catastrophes naturelles modifient matériellement les moteurs du marché.

Pourquoi la Base de Référence de ���ϲ����� sur l'Immobilier Résidentiel en Turquie est Fiable

Les estimations publiées divergent souvent parce que les sociétés de recherche appliquent des périmètres de propriété, des taux de conversion et des cadences d'actualisation distincts. Nos analystes divulguent toutes les inclusions, vérifient chaque variable par rapport aux documents sources et mettent à jour les chiffres tous les douze mois, ce qui maintient notre base de référence étroitement alignée avec ce que le marché transacte réellement.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 71,11 milliards USD (2025) | ||

| 138,32 milliards USD (2024) | Cabinet de Conseil Mondial A | Inclut le développement foncier et les unités commerciales, applique des hypothèses de taux de change agressives |

| 90 milliards USD (2023) | Association Professionnelle B | Utilise des enquêtes sur les revenus des entrepreneurs sans ajustement pour le chevauchement de projets pluriannuels |

| 64,32 milliards USD (2024) | Cabinet de Recherche C | S'appuie sur des données d'actes métropolitains limitées, sous-estime l'activité de revente dans les villes secondaires |

Principal facteur d'écart résumé ; détails complets disponibles sur demande.

Les différences proviennent principalement d'une dérive du périmètre et d'entrées de prix non vérifiées. En ancrant les estimations dans des registres officiels audités et des empreintes de marché confirmées, ���ϲ����� fournit une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire avec confiance.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché immobilier résidentiel en Turquie ?

Le marché est évalué à 71,11 milliards USD en 2025 et devrait atteindre 90,49 milliards USD d'ici 2030.

Quel type de bien domine les transactions en Turquie ?

Les appartements et copropriétés représentent 70,11% des transactions de 2024, reflétant les priorités de densité urbaine.

À quelle vitesse le segment luxe devrait-il croître ?

Le logement de luxe affiche un CAGR de 6,96% jusqu'en 2030, porté par la demande des acheteurs étrangers et les développements en bord de mer.

Pourquoi les taux hypothécaires sont-ils plus bas pour certains projets malgré des taux directeurs élevés ?

Les banques offrent une tarification préférentielle pour les unités répondant aux critères de transformation urbaine ou de construction verte, maintenant les taux effectifs des prêts immobiliers autour de 39,6%.

Quelle ville connaît la croissance la plus rapide en termes résidentiels ?

Antalya est en tête avec un CAGR de 7,68% jusqu'en 2030, portée par la reprise du tourisme et les flux du programme de citoyenneté par investissement.

Quels sont les principaux risques pour la croissance du marché ?

La volatilité monétaire, les coûts élevés de conformité à la construction et la hausse des primes d'assurance sont les principaux vents contraires identifiés pour la période de prévision.

Dernière mise à jour de la page le: