Taille et part du marché des réseaux de centres de données en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

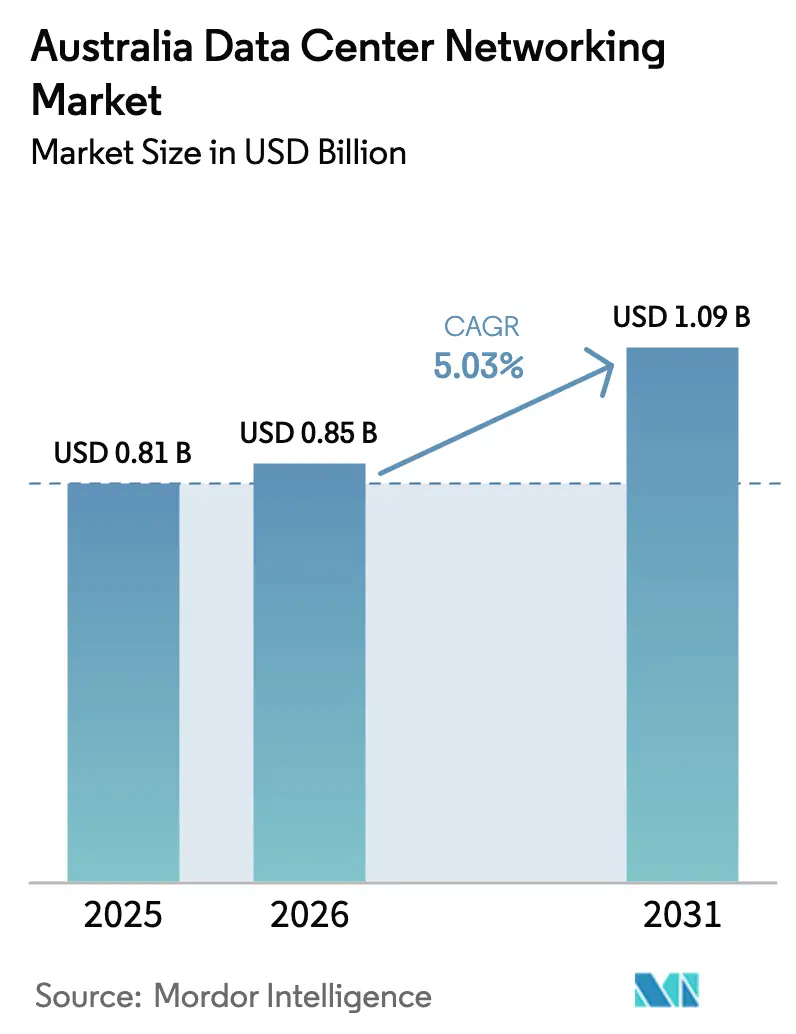

| Taille du marché de l'année de base (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Australie par ���ϲ�����

Le marché des réseaux de centres de données en Australie était évalué à 0,81 milliard USD en 2025 et devrait croître de 0,85 milliard USD en 2026 pour atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 5,03 % durant la période de prévision (2026-2031). La croissance se concentre désormais sur le soutien aux grappes d'entraînement d'intelligence artificielle, les mandats de cloud souverain et la connectivité à ultra-faible latence pour les charges de travail critiques, plutôt que sur la migration initiale vers le cloud. Les programmes gouvernementaux, tels que le contrat de 2 milliards USD pour un cloud top-secret AWS, soulignent comment les objectifs de sécurité nationale orientent les achats vers des architectures à haute bande passante, fortement segmentées. Les déploiements d'hyperscaleurs par NEXTDC, Equinix et Stack Infrastructure, combinés à la prolifération projetée des appareils domestiques, accélèrent les investissements dans la commutation 400 GbE et 800 GbE afin d'anticiper les futures hausses de trafic est-ouest. Les charges de travail d'intelligence artificielle dans les services financiers traitent déjà des centaines de milliards de points de données quotidiennement, signalant un passage à long terme vers des architectures feuille-épine sans blocage.

Points clés du rapport

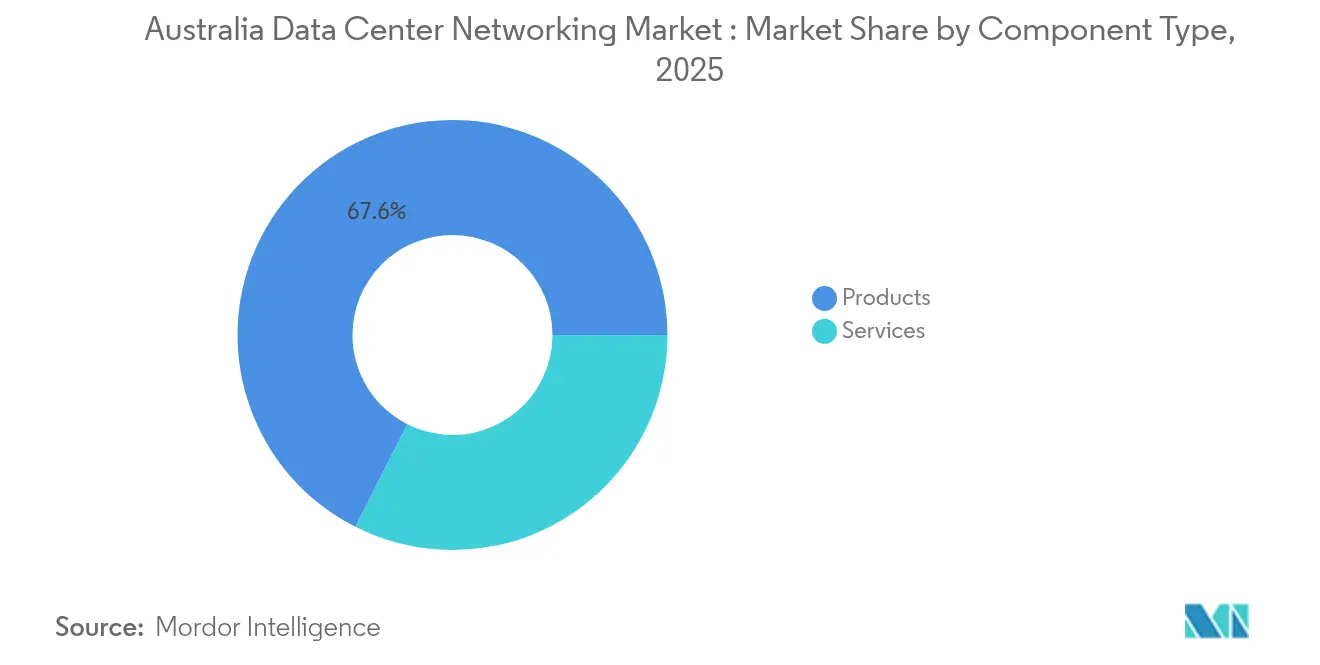

- Par composant, les produits représentaient 67,55 % de la part du marché des réseaux de centres de données en Australie en 2025, tandis que les services devraient progresser à un TCAC de 7,72 % jusqu'en 2031.

- Par utilisateur final, les technologies de l'information et les télécommunications étaient en tête avec 36,12 % de la part des revenus en 2025 ; les soins de santé et les sciences de la vie devraient s'étendre à un TCAC de 6,18 % jusqu'en 2031.

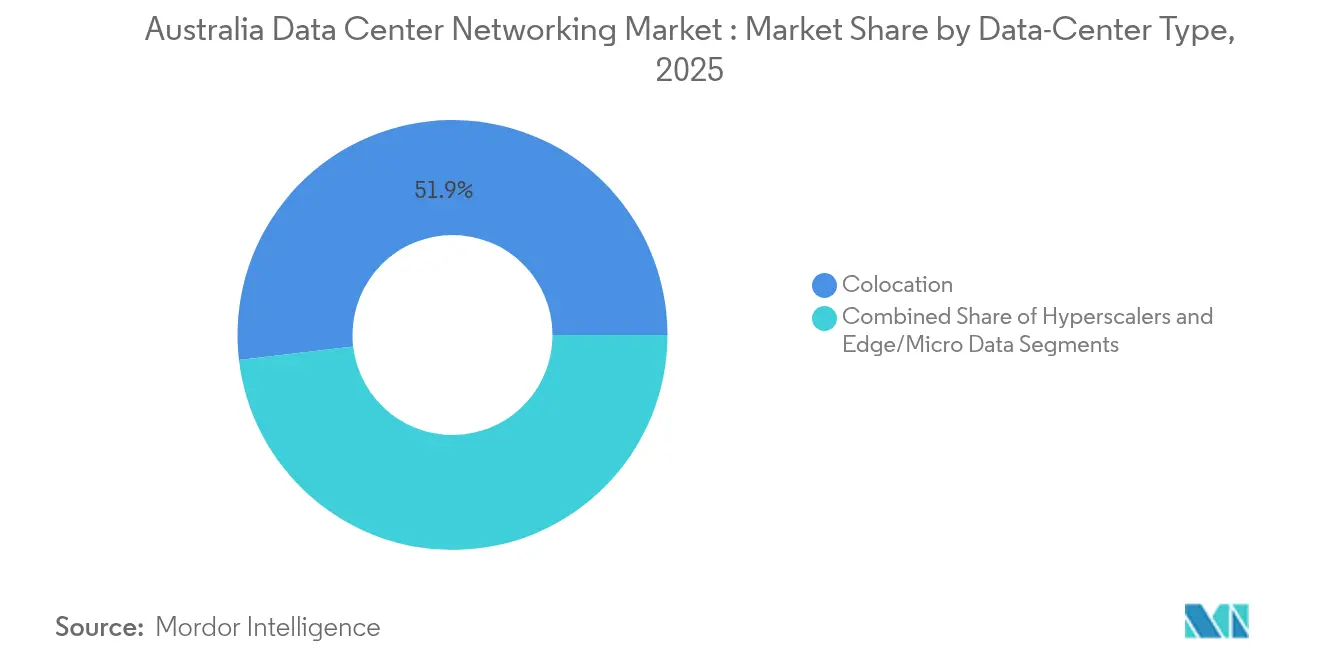

- Par type de centre de données, les installations de colocation représentaient 51,85 % de la taille du marché des réseaux de centres de données en Australie en 2025, tandis que le segment des hyperscaleurs/fournisseurs de services cloud est prêt pour un TCAC de 8,92 % jusqu'en 2031.

- Par bande passante, la catégorie 50-100 GbE conservait 35,92 % de la taille du marché des réseaux de centres de données en Australie en 2025, tandis que le segment supérieur à 100 GbE devrait croître à un TCAC de 9,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des réseaux de centres de données en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide d'installations hyperscale et cloud | +1.2% | À l'échelle de l'Australie, concentré à Sydney et Melbourne | Moyen terme (2-4 ans) |

| Hausse du trafic est-ouest piloté par l'intelligence artificielle/l'apprentissage automatique au sein des centres de données australiens | +0.9% | Grandes métropoles avec présence hyperscale | Court terme (≤ 2 ans) |

| Migration des architectures de commutation de 10/25 GbE vers 100/400 GbE | +0.7% | Villes de rang 1, s'étendant aux centres régionaux | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la résidence souveraine des données et les objectifs d'économie numérique | +0.6% | National, avec concentration à Canberra et Sydney | Long terme (≥ 4 ans) |

| Adoption croissante des réseaux ouverts et définis par logiciel (SONiC/Net-Ops) | +0.4% | Déploiements d'entreprises et hyperscale à l'échelle nationale | Moyen terme (2-4 ans) |

| Déploiements de colocation en périphérie autour des villes australiennes de rang 2 | +0.3% | Perth, Adélaïde, Brisbane, Darwin | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiement rapide d'installations hyperscale et cloud

Les opérateurs passent de constructions axées sur la capacité à des conceptions axées sur les capacités fonctionnelles qui privilégient la densité d'interconnexion. La réserve foncière de 550 MW de NEXTDC à Sydney et l'expansion de 240 millions AUD d'Equinix dans deux villes mettent en évidence une orientation vers des topologies feuille-épine optimisées pour les architectures 400 GbE. La levée de fonds de 1,3 milliard AUD de Stack Infrastructure témoigne de la confiance des capitaux mondiaux dans la croissance du marché des réseaux de centres de données en Australie, qui pivotera autour de ces constructions hyperscale.

Hausse du trafic est-ouest piloté par l'intelligence artificielle/l'apprentissage automatique

Les plateformes Nexus HyperFabric AI de Cisco arrivent dans les laboratoires de Sydney pour gérer le trafic RDMA sur Ethernet convergé, où des fluctuations de latence en microsecondes entravent l'entraînement des modèles.[1]Cisco, "Nexus HyperFabric AI Solution Brief", cisco.com Des géants financiers tels que Commonwealth Bank exploitent 2 000 modèles sur 157 milliards de points de données, générant des charges est-ouest soutenues qui exigent une commutation 400 GbE sans blocage. Les installations certifiées dans le cadre du programme DGX-Ready de NVIDIA, notamment celles de NEXTDC, illustrent comment le confinement en allée froide dédié et les architectures à faible gigue deviennent des facteurs de différenciation concurrentielle.

Migration des architectures de commutation de 10/25 GbE vers 100/400 GbE

L'opérateur de gros Devoli et Juniper Networks ont construit le premier réseau dorsal 400 G de bout en bout en Australie, un décuplement de la capacité positionnant l'entreprise pour une évolutivité vers 800 GbE[2]Juniper Networks, "Devoli Launches 400 G Backbone," juniper.net. La distribution Enterprise SONiC de Dell Technologies permet aux opérateurs de découpler les systèmes d'exploitation réseau du matériel à silicium marchand, évitant ainsi les pièges de mise à jour lors de la transition du marché des réseaux de centres de données en Australie vers 400 GbE.

Incitations gouvernementales pour la résidence souveraine des données

Le déménagement du ministère de la Défense de Global Switch vers les centres de données de Canberra sous contrôle local souligne comment la politique d'ancrage des charges de travail dans l'immobilier contrôlé par l'Australie exige des architectures 100 GbE micro-segmentées capables d'inspection en ligne. La stratégie d'hébergement de l'Agence de transformation numérique oblige les agences à répartir les charges de travail entre les clouds hybrides tout en appliquant des politiques de réseau à confiance zéro.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé pour les optiques 400 GbE/800 GbE dans un marché à faible volume | -0.8% | À l'échelle de l'Australie, affectant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| Vivier limité d'ingénieurs réseaux spécialisés en centres de données | -0.6% | National, aigu dans les zones régionales | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie impactant les modèles de coût total de possession | -0.4% | National, variant selon les politiques énergétiques des États | Moyen terme (2-4 ans) |

| Lente standardisation de l'Ethernet à paire unique pour les liens DCIM | -0.2% | Affecte principalement les nouveaux déploiements d'installations | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Capex élevé pour les optiques 400 GbE/800 GbE

Une base nationale d'approvisionnement plus restreinte maintient les prix par port élevés, car les acheteurs australiens ne peuvent pas bénéficier des remises d'échelle dont jouissent l'Amérique du Nord ou la Chine. Les délais dans la chaîne d'approvisionnement affectent toujours 80 % des fabricants mondiaux de commutateurs, les droits de douane ajoutant une pression supplémentaire sur les prix pour le marché des réseaux de centres de données en Australie.

Vivier limité d'ingénieurs réseaux spécialisés

Infrastructure Australia prévoit un déficit de 93 000 personnes dans les métiers techniques d'ici 2028, contraignant directement la vélocité de déploiement des architectures définies par logiciel. La pénurie est plus aiguë dans les villes de rang 2, retardant les calendriers de colocation en périphérie régionale même lorsque les capitaux sont disponibles.[3]Infrastructure Australia, "Infrastructure Workforce Forecast 2025-2030", infrastructureaustralia.gov.au

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les services s'accélèrent malgré la dominance des produits

Les produits représentaient 67,55 % de la part du marché des réseaux de centres de données en Australie en 2025, ancrés par des commutateurs feuille-épine haute densité, des routeurs et des interconnexions optiques demandées par les halls hyperscale. La base matérielle installée s'élargit à mesure que la capacité nationale passe de 1 350 MW en 2024 à 3 100 MW d'ici 2030, soutenant des cycles de renouvellement prévisibles. Les services, cependant, affichent le TCAC le plus rapide à 7,72 % jusqu'en 2031. La pénurie de main-d'œuvre qualifiée et la sophistication des architectures de réseau ouvert font de l'intégration et de la gestion du cycle de vie une priorité de dépenses récurrentes.

Les fournisseurs de services réseau gérés comblent les lacunes en compétences du secteur des réseaux de centres de données en Australie en offrant une télémétrie 24h/24 et 7j/7, une configuration basée sur les intentions et des rapports de conformité automatisés. La demande de conseil en conception et de formation s'accélère également à mesure que les organisations se débattent avec les déploiements SONiC et le câblage des grappes GPU qui s'écartent des topologies héritées. Ainsi, les dépenses passent des équipements capitaux ponctuels aux dépenses opérationnelles continues attachées à des contrats de service pluriannuels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : La vélocité des soins de santé contraste avec la dominance de l'informatique

Les technologies de l'information et les télécommunications ont conservé 36,12 % des revenus du segment en 2025, portées par les opérateurs qui exploitent à la fois des infrastructures de gros et des produits de connectivité grand public. Les opérateurs de télécommunications s'appuient sur leurs réseaux fibre nationaux pour commercialiser des architectures d'interconnexion à faible latence au sein de sites neutres pour les opérateurs, renforçant leur rôle d'locataires ancres pour les équipements de réseau de gros.

Les soins de santé et les sciences de la vie affichent un TCAC de 6,18 %, le plus rapide parmi les verticaux, car les tests génomiques et la pathologie numérique créent des charges est-ouest soutenues à 100 GbE. La construction de QIAGEN à Melbourne pour le séquençage de nouvelle génération clinique reflète les attentes croissantes en matière de données souveraines dans le secteur. Les services financiers maintiennent des dépenses stables, comme en témoigne l'exemple de Commonwealth Bank ci-dessus, tandis que les charges de travail gouvernementales prennent de l'élan sous l'impulsion des mandats de cybersécurité qui élèvent les besoins en segmentation et en chiffrement.

Par type de centre de données : L'élan des hyperscaleurs remet en question le leadership de la colocation

La colocation a capturé 51,85 % de la taille du marché des réseaux de centres de données en Australie en 2025, bénéficiant de l'économie des effets de réseau autour des hubs d'interconnexion. Des fournisseurs comme NEXTDC et Equinix répartissent le coût des architectures 400 GbE entre des dizaines de locataires, maintenant les prix par port compétitifs et permettant une mise en service rapide des interconnexions.

Les constructions d'hyperscaleurs et de fournisseurs de services cloud affichent un TCAC de 8,92 % jusqu'en 2031, le plus rapide de tous les types d'installations, propulsé par le cloud top-secret AWS de 2 milliards USD, la région cloud Melbourne de Google et la zone Azure Government de Microsoft à Canberra. Leurs conceptions intègrent des GPU refroidis par liquide connectés via 800 GbE, établissant de nouveaux standards de densité port-par-rack que les halls de colocation traditionnels imitent désormais. Les déploiements de centres de données en périphérie/micro dans des villes minières comme Newman élargissent la dispersion géographique mais restent marginaux en termes de contribution aux revenus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande passante : Les schémas de migration signalent l'évolution de l'infrastructure

Le segment 50-100 GbE a conservé 35,92 % des revenus de 2025, en faisant la référence fonctionnelle pour les entreprises et de nombreuses baies en colocation. Les opérateurs prolongent la durée de vie des actifs en mettant à niveau les optiques dans les mêmes cartes de ligne de commutateurs, retardant les remplacements complets de châssis. Pourtant, le segment supérieur à 100 GbE progresse à un TCAC de 9,21 %, reflétant un pré-financement des dépenses en capital pour les grappes d'intelligence artificielle.

Le réseau dorsal 400 G de Devoli illustre comment les opérateurs de gros se préparent aux interfaces 800 GbE en standardisant d'abord les feuilles de route des optiques cohérentes. Pendant ce temps, les liens ≤10 GbE et 25-40 GbE rétrécissent rapidement en dehors des réseaux de gestion hors bande et des équipements en périphérie. Les utilisateurs planifient donc des architectures hybrides où le trafic SAN hérité coexiste avec les flux est-ouest 400 GbE jusqu'à la refactorisation complète des applications.

Analyse géographique

Sydney conserve sa primauté en tant que cœur du trafic numérique de la nation, accueillant plusieurs stations d'atterrissage de câbles sous-marins et le plus grand bloc contigu de capacité de halls hyperscale. Equinix a étendu ses sites de la série SY avec 4 175 baies prêtes pour l'intelligence artificielle en 2025, garantissant des accès directs aux rampes cloud et un accès métropolitain en sous-milliseconde. Melbourne suit avec un TCAC projeté de 45 % de la bande passante d'interconnexion jusqu'en 2026, porté par la demande de débordement et les incitations au niveau des États pour les charges de travail fintech et médias créatifs.

Les villes de rang 2 démontrent une croissance en pourcentage plus marquée, bien que depuis des bases plus petites. NEXTDC a inauguré la première installation de niveau IV d'Adélaïde à la mi-2024 pour servir les clients de l'aérospatiale et de la défense qui ont besoin d'une disponibilité à cinq neufs. Perth acquiert une valeur stratégique grâce au point de présence de Zscaler au sein d'Equinix, renforçant la posture en matière de cybersécurité pour les opérateurs miniers et de GNL. L'expansion de 80 millions AUD de Darwin soutient la logistique de défense du nord et le trafic transfrontalier vers l'Asie du Sud-Est.

Des micro-centres régionaux émergent le long des corridors de la chaîne d'approvisionnement tels que le Pilbara, où des baies en périphérie collectent la télémétrie IoT avant de la relayer vers des points d'agrégation 100 GbE à Perth. Cependant, la récupération du capital reste difficile car les densités de baies plus faibles diluent les économies d'échelle. Par conséquent, la plupart des commutateurs d'épine à grand nombre de ports sont encore déployés à Sydney et Melbourne, renforçant leur gravité de marché.

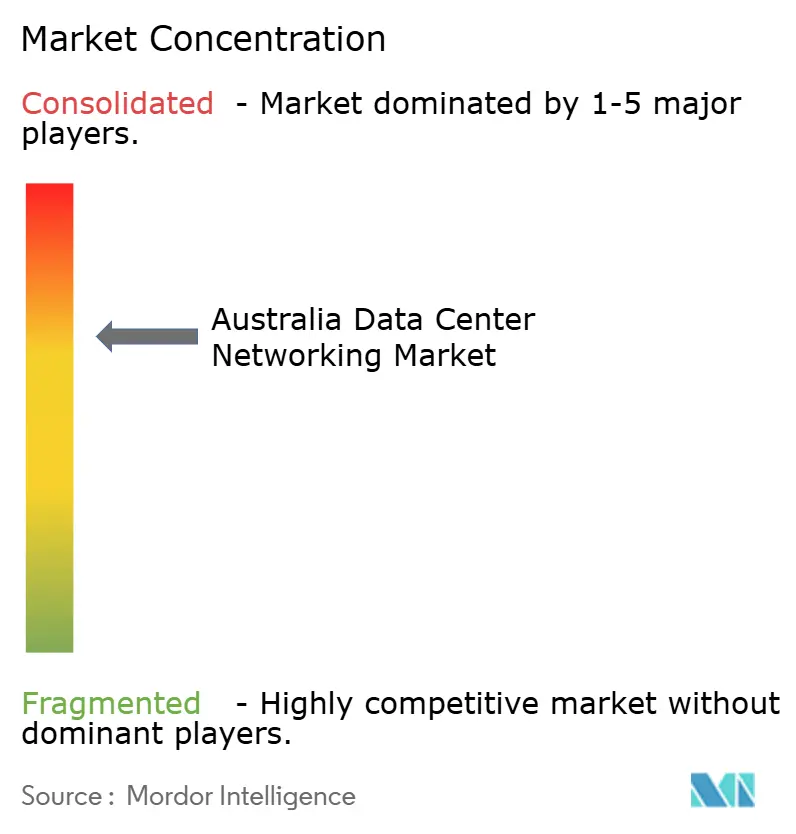

Paysage concurrentiel

La concurrence est modérément concentrée, les acteurs mondiaux établis dans la commutation approfondissant leurs portefeuilles centrés sur l'intelligence artificielle tandis que les intégrateurs locaux monétisent les lacunes en services. Arista Networks a enregistré un chiffre d'affaires mondial de commutation de centres de données de 7 milliards USD en 2024, en hausse de 19,5 % d'une année sur l'autre, et son co-ingénierie de l'agent EOS AI avec NVIDIA trouve un écho auprès des hyperscaleurs cherchant à gérer de manière déterministe les micro-rafales.[4]Arista Networks, "Q1 2025 Results - Data Center Switching," arista.com Cisco conserve une large présence sur les comptes grâce à Nexus, ACI et aux feuilles de route silicon-one, mais fait face à des pressions sur les prix là où les alternatives de réseau ouvert gagnent en acceptation.

La fusion imminente de Juniper Networks avec HPE pour 14 milliards USD promet une intégration plus étroite entre le silicium de routage et les services de périphérie vers cloud HPE GreenLake, pouvant modifier les matrices de fournisseurs préférés pour les cadres gouvernementaux. Dell Technologies exploite Enterprise SONiC pour capter les organisations privilégiant la diversité des fournisseurs. Les nouveaux entrants dans les services aux opérateurs se spécialisent dans les architectures gérées, utilisant du matériel en boîte blanche soutenu par des garanties de niveau de service locales pour se différencier des équipementiers d'origine multinationaux.

Les alliances technologiques façonnent les décisions d'achat. Arista et Microsoft optimisent les cartes de ligne 800 GbE pour Azure Canberra, tandis que Cisco s'associe à NVIDIA pour la télémétrie intégrée aux commutateurs pour l'évitement des congestions liées à l'intelligence artificielle. Pendant ce temps, les opérateurs fibre domestiques regroupent des itinéraires de fibre noire avec du matériel feuille-épine, offrant des liens délimités en latence clé en main qui séduisent les tables de négociation à haute fréquence.

Leaders du secteur des réseaux de centres de données en Australie

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Equinix a finalisé l'acquisition de trois centres de données à Manille, renforçant sa présence en Asie-Pacifique qui bénéficie à l'interconnectivité transfrontalière australienne

- Mai 2025 : Stack Infrastructure a sécurisé 1,3 milliard AUD pour l'expansion hyperscale en Australie

- Avril 2025 : DXN a signé un contrat pour fournir des centres de données préfabriqués aux opérateurs de stations au sol satellitaires, soutenant les cas d'utilisation de réseaux en périphérie

- Mars 2025 : Partners Group a acquis GreenSquareDC, reflétant l'appétit du capital-investissement pour la capacité dans les villes secondaires.

- Février 2025 : QIAGEN a ouvert un centre de données à Melbourne pour les charges de travail de bio-informatique

- Décembre 2024 : Blackstone a finalisé l'acquisition d'AirTrunk pour 16,2 milliards USD, la plus grande transaction de centres de données de la région

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché australien des réseaux de centres de données couvre les revenus des commutateurs, des routeurs, des réseaux SAN, des contrôleurs d'application, des dispositifs de sécurité réseau, des contrôleurs SDN, des interconnexions optiques et des services d'intégration, d'assistance et de gestion de réseau connexes installés dans les centres de données de colocation, d'hyperscale et de périphérie dans l'ensemble de l'Australie. Les valeurs sont exprimées en dollars constants de 2024 et suivent les dépenses des clients finaux à l'intérieur du campus du centre de données uniquement.

Exclusion du champ d'application : les équipements qui desservent les réseaux locaux des campus d'entreprises ou les réseaux de base des opérateurs en dehors du périmètre d'un centre de données ne sont pas pris en compte.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Équipements de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Technologies de l'information et télécommunications

- Banque, services financiers et assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Soins de santé et sciences de la vie

- Industrie manufacturière et industrielle

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscaleurs/fournisseurs de services cloud

- Centres de données en périphérie/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25-40 GbE

- 50-100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de centres de données, des responsables de l'approvisionnement en colocation, des intégrateurs de réseaux et des responsables de produits à Sydney, Melbourne et Perth. Ces conversations ont permis de valider le nombre de racks, les densités de ports typiques, les cycles de mise à niveau vers le 100 GbE et les majorations de services en vigueur, ce qui nous a permis d'affiner nos hypothèses et de combler les lacunes dans les données.

Recherche documentaire

Notre équipe a établi une base de référence en utilisant des sources publiques telles que les comptes TIC de l'Australian Bureau of Statistics, les études de trafic de l'Australian Communications and Media Authority, le registre fédéral des infrastructures numériques, les données douanières de l'International Trade Center pour les codes HS 8517 et les documents techniques de la Cloud Infrastructure Association of Australia. Les documents 10-K des entreprises, les listes de prix des fournisseurs, les appels d'offres et les annonces d'installations ont été passés au crible par D&B Hoovers et Dow Jones Factiva afin de cartographier les baies installées, les changements de prix et les capacités à venir. Les sources citées sont illustratives et non exhaustives ; de nombreuses autres références ont permis de recueillir et de vérifier les données.

Dimensionnement du marché et prévisions

La base de référence est estimée à l'aide d'un modèle descendant de pool de baies multiplié par le coût du réseau par baie, suivi d'un mélange de bandes passantes et d'ajustements du cycle de rafraîchissement. L'évolution du chiffre d'affaires des fournisseurs et la taille des contrats échantillonnés servent de points de contrôle ascendants. Les principaux moteurs sont les nouveaux MW hyperscale, la part des ports 100 GbE, l'érosion des ASP des commutateurs, l'utilisation des racks de colocation et la pénétration des services gérés. Les prévisions utilisent une régression multivariée liée à la construction de capacité et aux indicateurs de dépenses en nuage, avec une analyse de scénario évaluant les chocs du coût de l'énergie.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des signaux d'anomalie, à des vérifications des écarts d'une année sur l'autre et à un rapprochement avec les statistiques d'importation et les informations fournies par les fournisseurs. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des annonces d'installations majeures ou des changements de réglementation. Un balayage final par l'analyste précède chaque publication.

Pourquoi notre ligne de base sur les réseaux des centres de données en Australie est crédible

Les chiffres publiés divergent souvent parce que les entreprises définissent différemment les limites des composants, appliquent des courbes de prix du port distinctes ou bloquent les prévisions sur un seul scénario.

L'étude de Mordor se concentre strictement sur le matériel des centres de données et les services associés, met à jour chaque année la combinaison des vitesses de port et applique les taux de change moyens de la Banque de réserve d'Australie. D'autres éditeurs peuvent agréger le routage WAN, les dépenses LAN du campus ou citer la valeur de l'investissement, ce qui conduit à des totaux plus ou moins élevés.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,81 milliard d'USD (2025) | Renseignements sur le Mordor | - |

| 0,34 milliard d'USD (2024) | Conseil régional A | Matériel uniquement ; les services et les liaisons optiques ne sont pas pris en compte |

| 1,20 milliard d'USD (2024) | Conseil mondial B | L'achat d'équipements pour les campus d'entreprises est lié aux dépenses consacrées aux centres de données |

| 26,45 milliards de dollars (2025) | Suivi de l'industrie C | Prise en compte de l'ensemble des dépenses d'investissement dans les réseaux dans la région Asie-Pacifique, et non des recettes provenant uniquement de l'Australie |

Ces contrastes montrent qu'une fois la portée et la géographie normalisées, le chiffre de Mordor se situe logiquement entre le matériel uniquement et les évaluations trop larges, offrant aux décideurs une base de référence équilibrée et transparente, liée à un nombre de racks vérifiables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des réseaux de centres de données en Australie ?

La taille du marché des réseaux de centres de données en Australie devrait atteindre 0,85 milliard USD en 2026 et croître à un TCAC de 5,03 % pour atteindre 1,09 milliard USD d'ici 2031.

Quelle est la valeur actuelle du marché des réseaux de centres de données en Australie ?

Le marché est évalué à 0,85 milliard USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031 à un TCAC de 5,03 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les services progressent à un TCAC de 7,72 % à mesure que les opérateurs externalisent l'intégration, la gestion et la formation sur les architectures centrées sur l'intelligence artificielle.

Pourquoi les liens 100 GbE gagnent-ils en traction en Australie ?

Les grappes d'entraînement d'intelligence artificielle et les architectures épine-feuille hyperscale exigent une commutation 400 GbE et 800 GbE sans blocage avant les pics de trafic.

Quel vertical d'utilisateurs finaux affiche le taux de croissance le plus élevé ?

Les soins de santé et les sciences de la vie affichent un TCAC de 6,18 % en raison de l'analyse génomique et des mandats de souveraineté des données.

Quelle est la concentration de la concurrence entre fournisseurs ?

Cinq équipementiers d'origine mondiaux détiennent ensemble environ 60 % de part, donnant un score de concentration modéré de 6.

Qu'est-ce qui freine une expansion plus rapide du marché ?

Les coûts élevés par port pour les optiques 400 GbE et la pénurie d'ingénieurs réseaux spécialisés en centres de données pèsent sur la croissance à court terme.

Dernière mise à jour de la page le: