Taille et part du marché des réseaux de centres de données aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

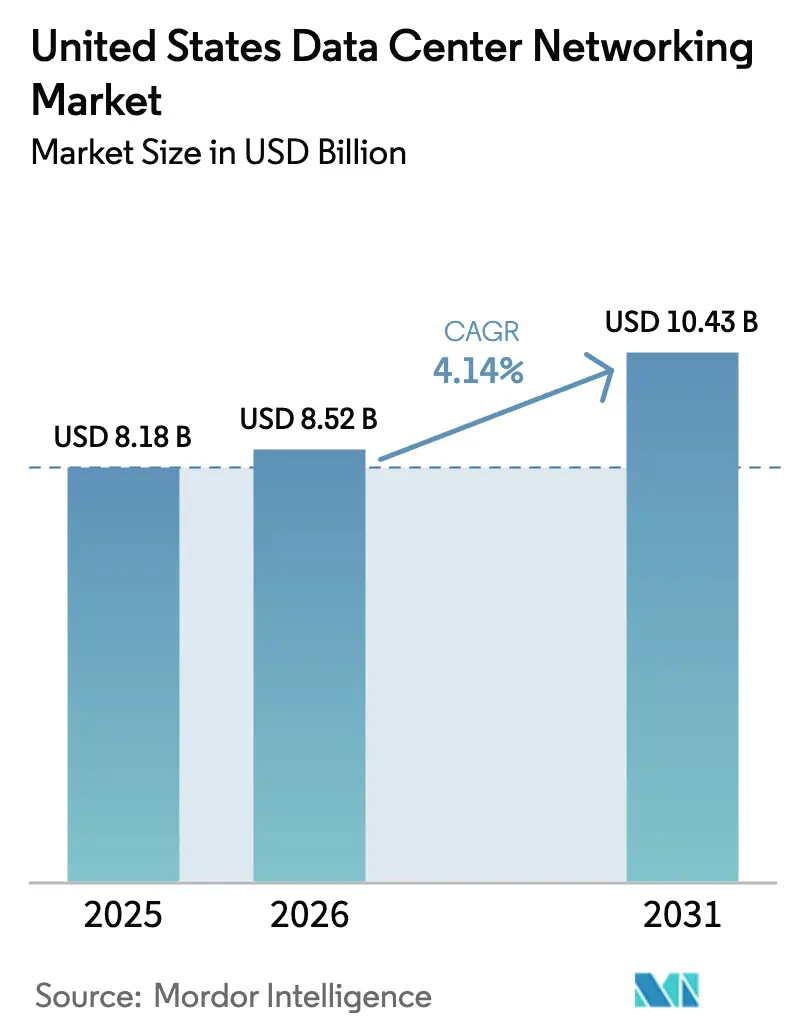

| Taille du marché de l'année de base (2025) | 8.18 Milliards de dollars |

| Taille du Marché (2026) | 8.52 Milliards de dollars |

| Taille du Marché (2031) | 10.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données aux États-Unis par ���ϲ�����

La taille du marché des réseaux de centres de données aux États-Unis devrait passer de 8,18 milliards USD en 2025 à 8,52 milliards USD en 2026 et devrait atteindre 10,43 milliards USD d'ici 2031, à un TCAC de 4,14 % sur la période 2026-2031. La croissance est portée par les opérateurs hyperscale qui continuent d'absorber des commutateurs à haute densité, des optiques 400G/800G et des architectures prêtes pour l'IA afin de soutenir des grands modèles de langage exigeant une latence ultra-faible. La montée en puissance de la fabrication liée aux projets d'Industrie 4.0, le déploiement continu des sites edge 5G et le soutien gouvernemental via l'Ordonnance exécutive 14179 intensifient encore davantage la demande. Par ailleurs, les revenus des services augmentent car de nombreuses entreprises manquent des compétences nécessaires pour gérer des migrations optiques complexes ou une micro-segmentation zéro confiance. Les goulets d'étranglement de la chaîne d'approvisionnement, les restrictions d'utilisation de l'eau et la hausse des coûts de mise à niveau tempèrent l'expansion, mais n'ont pas inversé la trajectoire ascendante.

Principaux enseignements du rapport

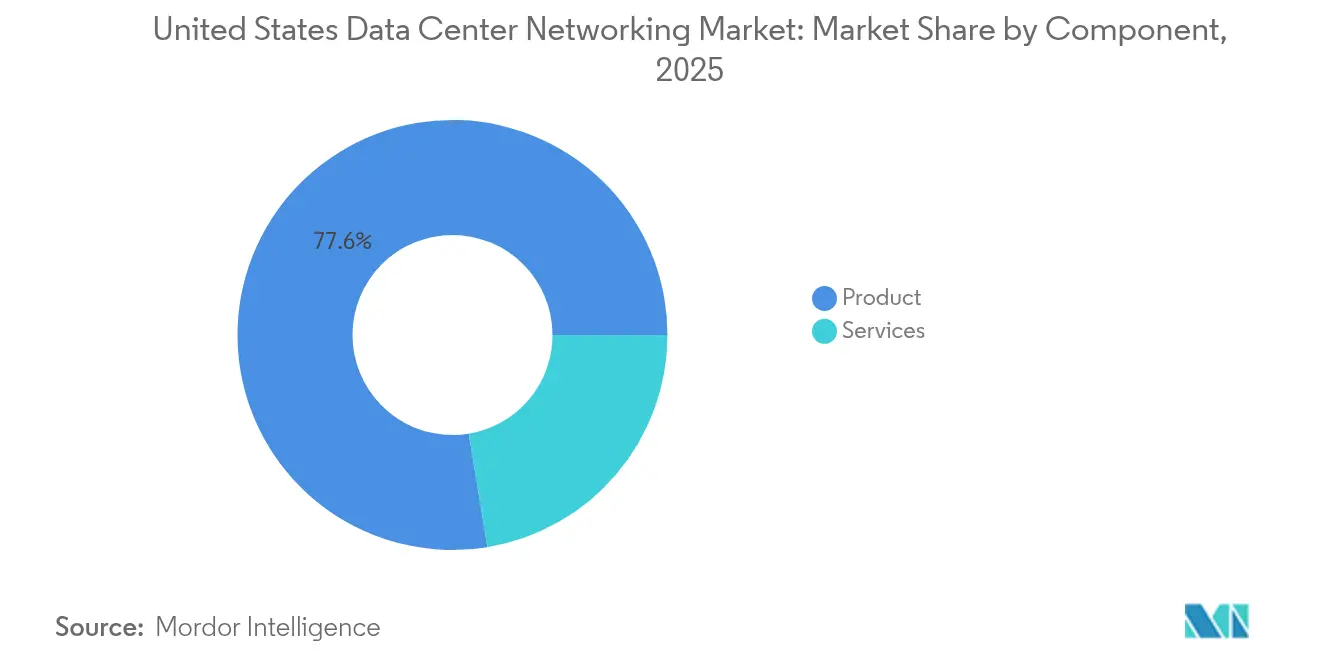

- Par composant, les produits ont dominé avec une part de revenus de 77,60 % en 2025, tandis que les services devraient se développer à un TCAC de 4,32 % jusqu'en 2031.

- Par utilisateur final, l'IT et les télécommunications détenaient 34,15 % de la part du marché des réseaux de centres de données aux États-Unis en 2025 ; la fabrication se positionne pour le TCAC le plus élevé de 5,08 % jusqu'en 2031.

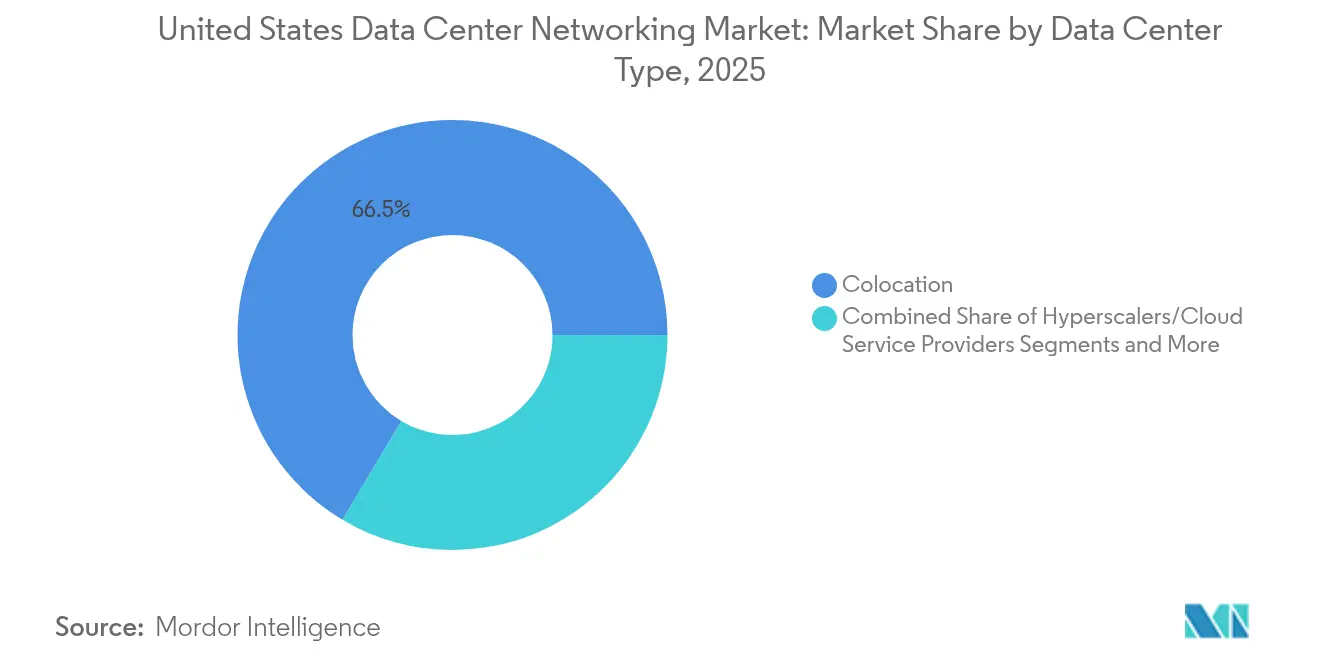

- Par type de centre de données, les installations de colocation représentaient 66,45 % de la part en 2025, tandis que les déploiements hyperscale devraient croître à un TCAC de 5,85 %.

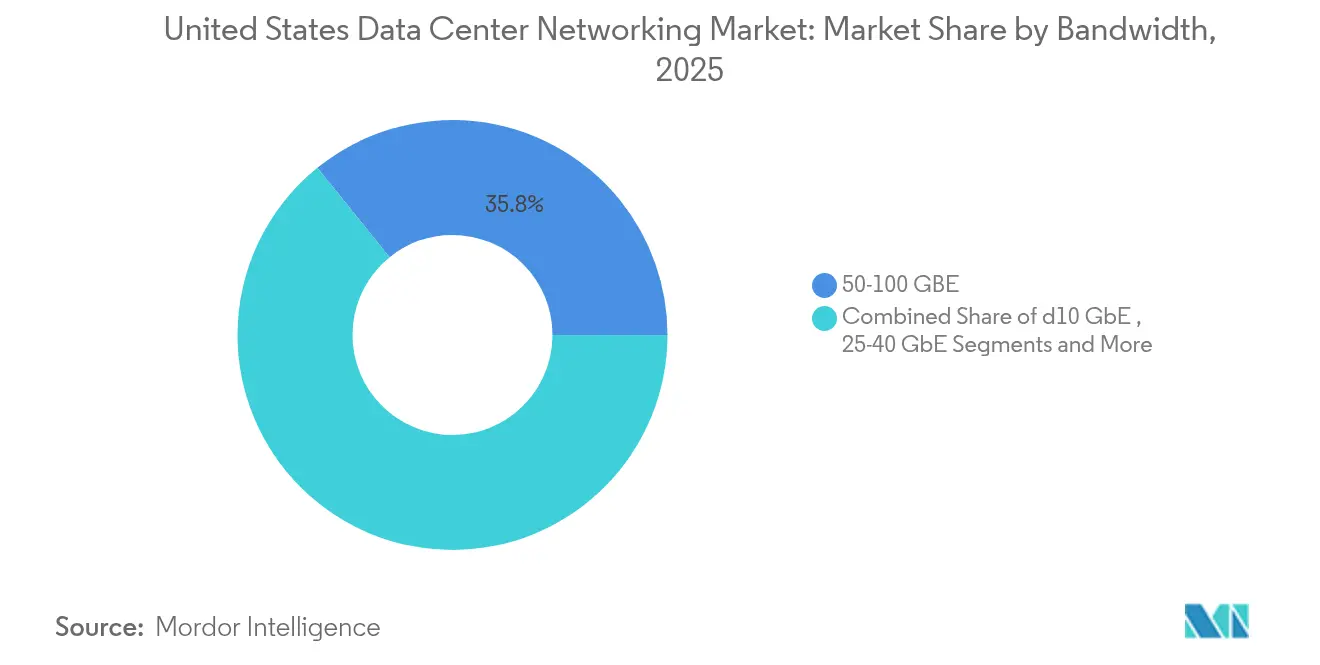

- Par bande passante, la catégorie 50-100 GbE a représenté 35,82 % de la taille du marché des réseaux de centres de données aux États-Unis en 2025, tandis que le segment supérieur à 100 GbE progresse à un TCAC de 5,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte progression de la demande de bande passante portée par les hyperscale et l'IA | +0.6% | Virginie du Nord, Silicon Valley, Phoenix | Moyen terme (2-4 ans) |

| Migration vers les architectures Ethernet 400G/800G | +0.5% | Principales régions hyperscale | Court terme (≤2 ans) |

| Expansion des micro-centres de données edge et 5G | +0.4% | Zones métropolitaines à l'échelle nationale | Long terme (≥4 ans) |

| Incitations étatiques à l'efficacité énergétique | +0.3% | CA, NY, WA, TX | Moyen terme (2-4 ans) |

| Adoption des architectures désagrégées compatibles CXL | +0.3% | Pôles de recherche en IA à l'échelle nationale | Long terme (≥4 ans) |

| Poussée zéro confiance pour la micro-segmentation au niveau des architectures | +0.3% | Sites gouvernementaux et d'entreprise | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Forte progression de la demande de bande passante portée par les hyperscale et l'IA

Les opérateurs hyperscale reconstruisent leurs réseaux pour servir des charges de travail IA qui déplacent 10 à 100 fois plus de données que les applications héritées. L'adoption par Meta des plateformes Arista 7700R4 pour les clusters d'entraînement illustre la diffusion des architectures est-ouest non bloquantes à l'échelle du térabit, qui réduisent la latence pour les GPU distribués. L'investissement de 80 milliards USD de Microsoft dans le déploiement de l'IA et l'expansion de 30 milliards USD d'AWS renforcent la forte demande en équipements pour des commutateurs, optiques et cartes réseau spécifiques à l'IA. Le silicium personnalisé de NVIDIA et AMD souligne la volonté des opérateurs de contourner les dispositifs à usage général au profit de composants 800G étroitement intégrés.[1]NVIDIA Corp., "Feuille de route réseau 800G," nvidia.com

Migration vers les architectures Ethernet 400G/800G

Le passage au 400G et au 800G représente le bond le plus important depuis le 10 GbE, porté par les clusters de GPU qui saturent les liaisons 100G. Le Tomahawk 6 de Broadcom prend en charge des ports à 1,6 Tb/s, anticipant une marge future. L'Ultra Ethernet Consortium a ratifié la norme UEC 1.0 en juin 2025, ajoutant la diffusion de paquets et le calcul en réseau spécifiquement pour le trafic IA. Les déploiements font face à des délais de 18 mois pour les optiques 800G, ce qui contraint certains déploiements hyperscale jusqu'à ce que la production monte en cadence en 2026.

Expansion des micro-centres de données edge et 5G

Les sites edge nécessitent des commutateurs compacts à haute densité capables de tolérer des environnements difficiles tout en offrant des vitesses de type hyperscale. DE-CIX Dallas a achevé une mise à niveau 400 GE qui illustre la montée du trafic d'interconnexion à la périphérie métropolitaine. Ces nœuds edge ouvrent de nouvelles sources de revenus pour les fournisseurs capables de pré-assembler des fonctionnalités d'automatisation et de gestion à distance, compensant ainsi la pénurie d'ingénieurs sur site. L'automatisation industrielle et les projets pilotes de véhicules connectés génèrent une grande partie de la hausse précoce du trafic.

Incitations étatiques à l'efficacité énergétique pour les architectures intelligentes

Le Title 24 de la Californie et les réglementations complémentaires de New York et Washington récompensent les opérateurs qui réduisent la consommation électrique du réseau grâce à une ingénierie du trafic automatisée.[2]ACEEE, "Analyse du code énergétique des centres de données 2025," aceee.org Les équipements réseau consomment 10 à 15 % de l'électricité des installations ; l'optimisation dynamique des chemins peut réduire cette charge de 20 à 30 %. Des systèmes de santé tels que RWJBarnabas Health ont signalé des économies d'énergie à deux chiffres après le déploiement de contrôles énergétiques à l'échelle de l'architecture.

Analyse de l'impact des contraintes*

| Contrainte | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement dans l'approvisionnement en émetteurs-récepteurs optiques et en ASIC | −0.3% | Clusters hyperscale à l'échelle nationale | Court terme (≤2 ans) |

| Investissements en capital élevés pour les mises à niveau 10/40 G vers 400 G et plus | −0.3% | Campus d'entreprises à l'échelle nationale | Moyen terme (2-4 ans) |

| Limites d'utilisation de l'eau freinant la croissance hyperscale | −0.2% | AZ, GA, VA, CO | Long terme (≥4 ans) |

| Pénurie d'ingénieurs spécialisés en automatisation | −0.1% | Zones métropolitaines secondaires | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Goulets d'étranglement dans l'approvisionnement en émetteurs-récepteurs optiques et en ASIC

Les délais de livraison des modules 800G se sont allongés jusqu'à 18 mois, les fabricants donnant la priorité aux optiques de qualité IA à très faible gigue. Lumentum a réorienté sa feuille de route pour servir ce créneau, illustrant la pression exercée sur les lignes d'émetteurs-récepteurs conventionnels.[3]Lumentum Holdings, "Transcription de l'appel aux résultats du T2 2025," lumentum.com L'impact des droits de douane a ajouté 8 à 20 % aux coûts des équipements, poussant certaines entreprises à reporter les mises à niveau et à exploiter plus longtemps que prévu les actifs 100G.

Investissements en capital élevés pour les mises à niveau des héritages 10/40 G vers 400 G et plus

La mise à niveau d'une architecture complète nécessite de nouveaux commutateurs, un câblage structuré, des optiques, une alimentation et un refroidissement. La rénovation d'un seul site de Deutsche Bank a dépassé 50 millions USD, soulignant l'obstacle financier pour les entreprises du marché intermédiaire. Les rénovations d'installations doublent régulièrement les dépenses en équipements, retardant les projets à moins qu'un retour sur investissement clair ne soit lié à des charges de travail sensibles à la latence.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : Dominance des produits dans un contexte d'accélération des services

Les produits ont continué à détenir 77,60 % des revenus 2025, les opérateurs hyperscale ayant acheté des milliers de commutateurs à facteur de forme fixe. Les commutateurs Ethernet sont restés la catégorie phare, tandis que les contrôleurs définis par logiciel ont gagné en faveur pour l'automatisation des politiques. Les équipements de réseau de stockage (SAN) ont perdu de l'élan à mesure que les architectures désagrégées séparaient le calcul et le stockage sur des optiques à haute vitesse. Les appareils de sécurité réseau ont retrouvé une place centrale, car les architectures zéro confiance nécessitent une segmentation omniprésente.

La part des services progresse à un TCAC de 4,32 % alors que les clients recherchent la conception, l'intégration et le support géré pour les architectures multi-fournisseurs 400G/800G. Les équipes d'installation coordonnent des optiques sensibles au timing, tandis que les services gérés compensent la pénurie de compétences internes en automatisation. Les entreprises de formation et de conseil s'attaquent à un déficit de compétences croissant autour du réglage des réseaux spécifiques à l'IA. Le marché des réseaux de centres de données aux États-Unis récompense de plus en plus les fournisseurs qui regroupent matériel, optiques et expertise dans le cadre de contrats basés sur les résultats.

Par utilisateur final : Le leadership IT-Télécommunications mis au défi par la montée en puissance de la fabrication

Les opérateurs IT et télécommunications ont conservé une part de 34,15 % en 2025, ancrés dans les premiers déploiements du cœur de réseau 5G et les renouvellements du réseau dorsal du cloud public. Les institutions financières ont suivi, en mettant à niveau les chemins à faible latence pour le trading algorithmique. La fabrication, cependant, affiche un TCAC de 5,08 % alors que les usines d'Industrie 4.0 se modernisent avec des analyses en temps réel et des lignes robotisées. Les géants de l'automobile installent des architectures déterministes qui combinent des protocoles industriels avec le trafic d'entreprise.

Les agences gouvernementales et de défense modernisent les réseaux classifiés pour permettre l'entraînement sécurisé de modèles IA. Les prestataires de soins de santé élargissent la bande passante pour l'imagerie diagnostique et les dossiers électroniques. Les entreprises de médias poussent des pipelines 4K/8K qui nécessitent une capacité en rafale et un contrôle de la gigue. Le marché des réseaux de centres de données aux États-Unis devient donc une mosaïque de cas d'utilisation verticaux plutôt qu'un domaine monolithique dirigé par les télécommunications.

Par type de centre de données : Stabilité de la colocation face à l'innovation hyperscale

Les sites de colocation ont fourni 66,45 % des revenus de 2025, les entreprises ayant externalisé les baies tout en gardant le contrôle des équipements. Les opérateurs mettent à niveau les salles de rencontre avec des interconnexions croisées 100G et proposent des clusters GPU en tant que service. Les opérateurs hyperscale, bien que moins nombreux, génèrent un TCAC de 5,85 % sur de massifs clusters IA. Le campus de 17 milliards USD d'EdgeCore en Virginie illustre des investissements qui concentrent le calcul près des sources d'énergie renouvelable et des hubs de fibre. Les centres de données edge et micro émergent comme une troisième voie, insérant des nœuds compacts dans les abris des tours de téléphonie et les planchers d'usine. Ces emplacements nécessitent des commutateurs durcis et un provisionnement zéro contact. Le marché des réseaux de centres de données aux États-Unis se divise donc entre des revenus stables de colocation, des constructions cloud en hyper-croissance et des nœuds edge naissants qui pourraient évoluer rapidement une fois l'automatisation mature.

Par bande passante : Dominance du 50-100 GbE face à la disruption du supérieur à 100 GbE

Le niveau 50-100 GbE détenait 35,82 % de la part en 2025 car il offre le meilleur équilibre coût-performance pour la plupart des baies d'entreprise. Pourtant, les liaisons >100 GbE se développent à un TCAC de 5,49 % alors que les clusters IA adoptent des épines dorsales 400G et des essais 800G. Le ≤10 GbE reste utilisé pour les charges de travail héritées et la télémétrie edge, tandis que le 25-40 GbE est souvent contourné. Les optiques WaveLogic 6 de Ciena offrent des débits de ligne de 1,6 Tb/s, préfigurant des réseaux dorsaux Ethernet au térabit. Les architectures multi-vitesses mélangeant des feuilles 100G avec des épines dorsales 400G créent une complexité de configuration qui stimule la demande de télémétrie et d'ingénierie du trafic basée sur l'IA. La taille du marché des réseaux de centres de données aux États-Unis liée au >100 GbE devrait s'élargir sensiblement à mesure que les opérateurs hyperscale absorbent des liaisons montantes au térabit d'ici 2027.

Analyse géographique

La Virginie du Nord ancre le marché des réseaux de centres de données aux États-Unis avec la plus grande concentration mondiale d'installations au service du cloud public et des charges de travail fédérales. Silicon Valley suit en tant que principal laboratoire d'innovation où les fournisseurs testent des ASIC optiques et des unités de traitement de données programmables. La côte Ouest — couvrant la Californie, Washington et l'Oregon — offre de l'énergie renouvelable et des incitations fiscales, bien que la hausse des limites d'utilisation de l'eau mette en défi les plans d'expansion.

Le Texas et d'autres États du Sud attirent les opérateurs avec des coûts fonciers et énergétiques compétitifs. Cependant, la fiabilité du réseau électrique ERCOT et l'exposition aux tempêtes nécessitent des conceptions résilientes incluant des chemins de reroutage automatisés et une génération sur site. L'Ordonnance exécutive 14179 ouvre des terres fédérales dans les régions du Midwest et des Montagnes, promettant des campus à énergie propre qui diversifieront les schémas de construction.

Les divergences réglementaires sont importantes. L'Arizona, la Géorgie et la Virginie plafonnent désormais les prélèvements d'eau, favorisant l'adoption du refroidissement liquide. Les examens de la Commission fédérale de réglementation de l'énergie (FERC) concernant la cogénération dans le marché PJM mettent en évidence la façon dont la hausse de la charge de pointe due aux clusters IA, prévue à 184 GW d'ici 2030, pourrait fragiliser les lignes de transmission. Le marché des réseaux de centres de données aux États-Unis reflète donc une mosaïque de considérations relatives à l'énergie, à l'eau et à la fiscalité qui influencent la conception des architectures et les délais de déploiement.

Paysage concurrentiel

Le marché des réseaux de centres de données aux États-Unis présente une concentration modérée. Cisco, Arista, Juniper et HPE contrôlent toujours la majorité des ports de commutation, mais leur part combinée laisse de la place aux challengers. Arista a dépassé 2 milliards USD de revenus trimestriels au premier trimestre 2025 en misant sur les architectures de clusters IA. Cisco riposte avec les plateformes Nexus intégrant la sécurité Hypershield pour l'application du zéro confiance.

Broadcom domine le silicium marchand avec les gammes Tomahawk et Trident, tandis que Marvell pousse le PCIe Gen 6 sur optiques pour les baies désagrégées. Les consortiums Ultra Ethernet et UALink ouvrent la voie aux start-ups pour commercialiser des architectures centrées sur l'IA qui concurrencent le NVLink propriétaire. Les acteurs traditionnels s'empressent d'intégrer des fonctionnalités de télémétrie, de pipelines programmables et de déchargement sur unité de traitement de données pour se différencier au-delà du nombre de ports.

Les réseaux edge restent fragmentés. Les fournisseurs qui durcissent le matériel et préchargent l'automatisation remportent les premiers projets pilotes avec les opérateurs télécoms et les fabricants. Les fournisseurs de modules optiques font face à une consolidation alors que les spécifications de qualité IA réduisent les listes de fournisseurs approuvés. Le champ concurrentiel récompense les entreprises qui regroupent silicium, optiques et logiciels dans des offres d'architecture en tant que service clés en main.

Leaders du secteur des réseaux de centres de données aux États-Unis

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Dell Technologies, Inc.

Hewlett Packard Enterprise (HPE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : EdgeCore a annoncé un campus de 17 milliards USD en Virginie destiné aux centres de données optimisés pour l'IA.

- Juin 2025 : L'Ultra Ethernet Consortium a publié la Spécification 1.0 pour le trafic IA et calcul haute performance (HPC).

- Juin 2025 : Broadcom a dévoilé le Tomahawk 6 avec une capacité de commutation de 1,6 Tb/s.

- Mai 2025 : HPE a lancé le commutateur de services distribués CX 10040 intégrant les unités de traitement de données AMD Pensando.

Portée du rapport sur le marché des réseaux de centres de données aux États-Unis

Les réseaux de centres de données désignent l'ensemble des technologies, protocoles et matériels utilisés pour connecter les dispositifs physiques et basés sur le réseau, et pour gérer l'infrastructure réseau, le stockage et le traitement des applications et des données. Les réseaux de centres de données sont essentiels pour garantir un temps de disponibilité de 100 % des centres de données. Dans le monde actuel connecté au web, les charges de travail des entreprises sont exécutées sur des ordinateurs individuels, d'où la nécessité des réseaux de centres de données. Les réseaux fournissent aux serveurs, clients, applications et intergiciels un plan standardisé pour orchestrer l'exécution des charges de travail et gérer l'accès aux données produites.

Le marché des réseaux de centres de données aux États-Unis est segmenté par produit (commutateurs Ethernet, routeurs, réseau de stockage (SAN), contrôleurs de livraison d'applications (ADC) et autres équipements réseau), par services (installation et intégration, formation et conseil, et support et maintenance), et par utilisateur final (IT et télécommunications, BFSI, gouvernement, médias et divertissement, et autres utilisateurs finaux). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits | Commutateurs Ethernet |

| Routeurs | |

| Réseau de stockage (SAN) | |

| Contrôleurs de livraison d'applications (ADC) | |

| Appareils de sécurité réseau | |

| Contrôleurs de réseaux définis par logiciel (SDN) | |

| Interconnexions optiques | |

| Services | Installation et intégration |

| Formation et conseil | |

| Support et maintenance | |

| Services réseau gérés |

| IT et télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Gouvernement et défense |

| Médias et divertissement |

| Santé et sciences de la vie |

| Fabrication et industrie |

| Autres utilisateurs finaux |

| Colocation |

| Opérateurs hyperscale/fournisseurs de services cloud |

| Centres de données edge/micro |

| Inférieur ou égal à 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Supérieur à 100 GbE |

| Par composant | Produits | Commutateurs Ethernet |

| Routeurs | ||

| Réseau de stockage (SAN) | ||

| Contrôleurs de livraison d'applications (ADC) | ||

| Appareils de sécurité réseau | ||

| Contrôleurs de réseaux définis par logiciel (SDN) | ||

| Interconnexions optiques | ||

| Services | Installation et intégration | |

| Formation et conseil | ||

| Support et maintenance | ||

| Services réseau gérés | ||

| Par utilisateur final | IT et télécommunications | |

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Gouvernement et défense | ||

| Médias et divertissement | ||

| Santé et sciences de la vie | ||

| Fabrication et industrie | ||

| Autres utilisateurs finaux | ||

| Par type de centre de données | Colocation | |

| Opérateurs hyperscale/fournisseurs de services cloud | ||

| Centres de données edge/micro | ||

| Par bande passante | Inférieur ou égal à 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Supérieur à 100 GbE | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux de centres de données aux États-Unis ?

Le marché s'élève à 8,52 milliards USD en 2026 et devrait atteindre 10,43 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein de ce marché ?

Les déploiements cloud hyperscale se développent à un TCAC de 5,85 % en raison d'importants investissements dans les clusters IA.

Pourquoi les mises à niveau 400G et 800G sont-elles importantes maintenant ?

Les charges de travail IA et le trafic est-ouest saturent les liaisons 100G, rendant les architectures 400G/800G essentielles pour la communication GPU à faible latence.

Quelles régions mènent les nouvelles constructions de centres de données aux États-Unis ?

La Virginie du Nord et Silicon Valley affichent la plus forte densité d'installations, tandis que le Texas et certains États du Midwest gagnent des parts grâce à des tarifs énergétiques favorables.

Dernière mise à jour de la page le: