Taille et part du marché de la construction de centres de données en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

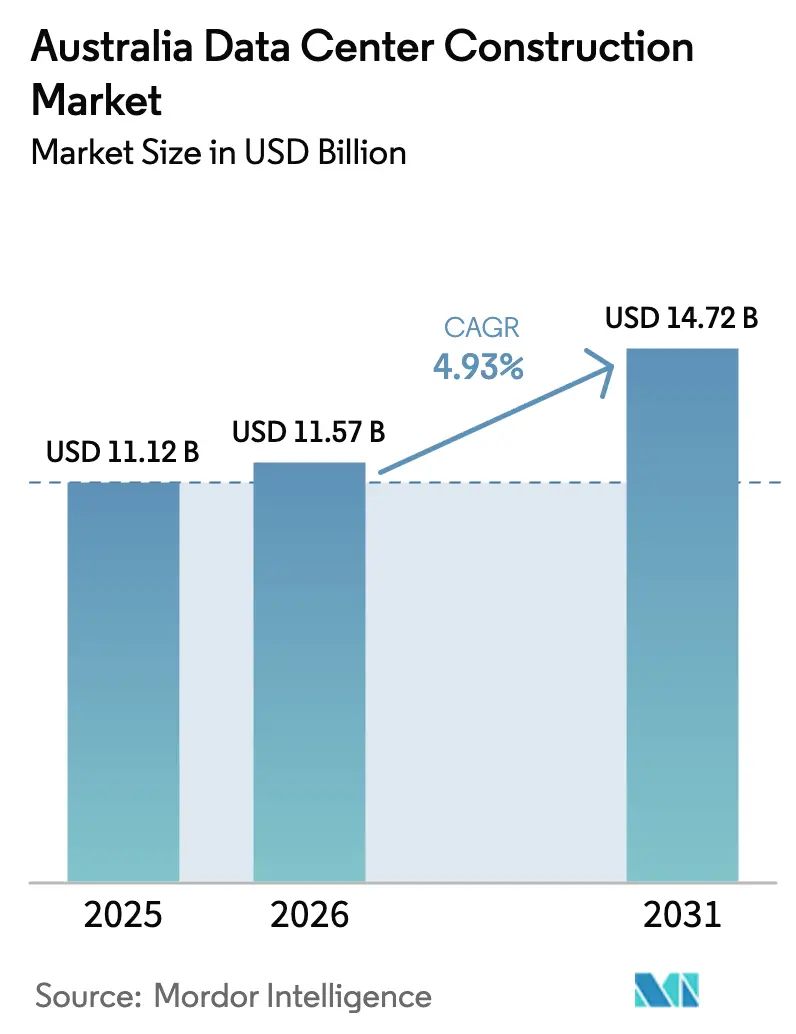

| Taille du marché de l'année de base (2025) | 11.12 Milliards de dollars |

| Taille du Marché (2026) | 11.57 Milliards de dollars |

| Taille du Marché (2031) | 14.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Australie par ���ϲ�����

La taille du marché de la construction de centres de données en Australie est projetée à 11,12 milliards USD en 2025, 11,57 milliards USD en 2026, et devrait atteindre 14,72 milliards USD d'ici 2031, avec un CAGR de 4,93 % de 2026 à 2031. Cette expansion mesurée est soutenue par des engagements de capitaux hyperscale qui orientent les dépenses vers un nombre réduit de très grands campus, renforçant la discipline du côté de l'offre même si la demande de capacités prêtes pour l'IA s'accélère. Les incitations gouvernementales en matière d'énergie renouvelable, l'adoption de la conception en enveloppe alimentée et la densité croissante des baies reconfigurent collectivement l'économie des projets, poussant les entrepreneurs clé en main à intégrer une expertise en refroidissement liquide et des constructions modulaires. Les stratégies concurrentielles reposent désormais sur la sécurisation des équipements électriques à long délai d'approvisionnement, l'obtention d'allocations de réseau avant les concurrents et la proposition aux locataires de délais de livraison inférieurs à 18 mois. Ces facteurs permettent aux promoteurs bien capitalisés de préserver leurs marges malgré une inflation des coûts de construction à deux chiffres et un durcissement des règles de zonage à Sydney et Melbourne. Le marché de la construction de centres de données en Australie évolue ainsi d'une construction d'entreprise axée sur le volume vers un paysage à forte intensité de capital, prioritairement hyperscale, qui valorise la rapidité de mise sur le marché et l'efficacité énergétique.

Principaux enseignements du rapport

- Par type de niveau, le niveau 3 a capturé 56,84 % de la part de marché de la construction de centres de données en Australie en 2025, tandis que les installations de niveau 4 devraient afficher un CAGR de 5,46 % jusqu'en 2031.

- Par taille, les campus hyperscale ont représenté 60,13 % de la taille du marché de la construction de centres de données en Australie en 2025 et devraient croître à un CAGR de 5,78 % jusqu'en 2031.

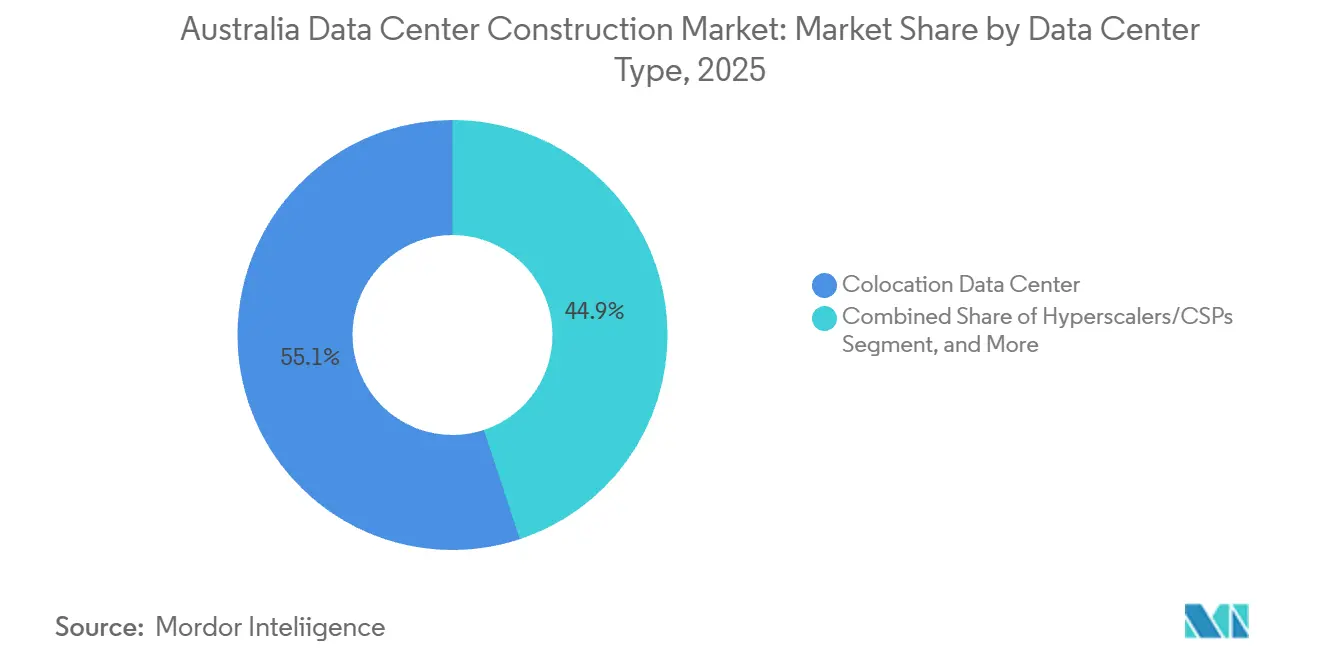

- Par type de centre de données, les fournisseurs de colocation détenaient 55,08 % de la part de marché de la construction de centres de données en Australie en 2025 ; les hyperscalers et les fournisseurs cloud se développeront à un CAGR de 5,82 % au cours de la même période.

- Par infrastructure, l'infrastructure électrique représentait 39,82 % de la part de marché en 2025, tandis que les systèmes mécaniques devraient enregistrer un CAGR de 6,12 % entre 2026 et 2031, dépassant les autres catégories de dépenses.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des investissements des hyperscalers et des fournisseurs cloud | +1.8% | Mondial, concentré à Sydney et Melbourne | Moyen terme (2-4 ans) |

| Demande de périphérie à faible latence à Sydney et Melbourne | +0.9% | Sydney, Melbourne, avec extension à Brisbane | Court terme (≤ 2 ans) |

| Incitations gouvernementales en matière d'énergie renouvelable pour les centres de données verts | +0.7% | National, plus fort en Victoria et Queensland | Long terme (≥ 4 ans) |

| Essor de la densité des baies IA/HPC stimulant la demande de nouvelles constructions | +1.2% | Mondial, adoption précoce dans les grandes métropoles | Moyen terme (2-4 ans) |

| Le modèle de location en enveloppe alimentée raccourcit le délai de mise sur le marché | +0.4% | National, émergent sur les marchés secondaires | Court terme (≤ 2 ans) |

| Reconversion de sites de centrales à charbon désaffectées en campus de centres de données | +0.3% | Nouvelle-Galles du Sud, Victoria, Queensland | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor des investissements des hyperscalers et des fournisseurs cloud

AWS s'est engagé à hauteur de 20 milliards AUD (13,2 milliards USD) jusqu'en 2029 pour de nouvelles zones de disponibilité à Sydney et Melbourne, établissant un précédent pour des constructions pluriannuelles et multirégionales qui absorbent la capacité du réseau avant que les concurrents puissent se mobiliser.[1]AWS s'engage à investir 20 milliards AUD en Australie, About Amazon, aboutamazon.com.auMicrosoft a ajouté une quatrième région cloud australienne en 2025 et a prévu des augmentations de capacité jusqu'à 150 MW d'ici 2027, renforçant la dynamique du gagnant qui rafle tout. Les promoteurs qui sécurisent à l'avance les servitudes et les mises à niveau des sous-stations délimitent effectivement les marchés métropolitains pour une durée pouvant aller jusqu'à sept ans. Les opérateurs de colocation pivotent donc vers des modèles en enveloppe alimentée, illustrés par le projet IC3 Super West de 47 MW de Macquarie Data Centers, qui permet aux locataires d'aménager leurs espaces pendant la construction principale.

Essor de la densité des baies IA/HPC stimulant la demande de nouvelles constructions

Les densités de baies pour les clusters de GPU NVIDIA H100 et AMD MI300 dépassent désormais 100 kW, soit cinq fois les charges d'entreprise traditionnelles, accélérant la demande de boucles d'eau glacée et de refroidissement direct sur puce. Le campus MEL2 de 354 MW d'AirTrunk intègre des échangeurs de chaleur à porte arrière et des unités de distribution de refroidissement redondantes que les salles refroidies par air traditionnelles ne peuvent pas moderniser de manière rentable.[2]Développement du campus MEL2 Melbourne, AirTrunk, airtrunk.com La mise à niveau d'une installation existante de 10 MW vers le refroidissement liquide coûte environ 60 % d'une construction sur terrain vierge tout en ne produisant que la moitié de la densité utilisable, poussant les hyperscalers vers des campus construits à cet effet.

Demande de périphérie à faible latence à Sydney et Melbourne

Les charges de travail des services financiers, du jeu vidéo et de la réalité augmentée nécessitent des temps d'aller-retour inférieurs à 5 ms, ce qui a conduit Telstra à déployer des micro-centres de données dans 15 sites de vente au détail dans les deux villes en 2025.[3]Extension du réseau d'informatique en périphérie, Telstra, telstra.com.au Optus a étendu les zones locales AWS à Brisbane et Perth, réduisant la latence pour les utilisateurs régionaux. Bien que les constructions individuelles soient petites, de 2 à 5 MW, les loyers premium de 300 à 400 AUD (210 à 280 USD) par kW mensuel créent une économie unitaire attractive qui complète les campus hyperscale en banlieue périphérique.

Incitations gouvernementales en matière d'énergie renouvelable pour les centres de données verts

Le programme d'investissement dans les capacités du gouvernement fédéral garantit 32 GW d'énergies renouvelables distribuables, réduisant les coûts d'achat d'électricité pour les centres de données disposés à s'implanter près des zones d'énergie renouvelable. Les subventions aux technologies d'amélioration du réseau de la Nouvelle-Galles du Sud subventionnent en outre les mises à niveau de transmission pour les installations exploitant des parcs éoliens et solaires. Des économies d'exploitation de 2 à 3 millions AUD (1,4 à 2,1 millions USD) par an pour un site de 50 MW améliorent les taux de rendement interne des projets, mais la distance de 200 à 300 km par rapport aux hubs de fibre oblige les promoteurs à peser la latence par rapport au coût de l'énergie.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des terrains et limites de zonage dans les métropoles de premier rang | -1.1% | Impact principal à Sydney et Melbourne | Moyen terme (2-4 ans) |

| Retards de raccordement au réseau et disponibilité limitée de l'énergie | -0.8% | National, aigu sur les marchés établis | Long terme (≥ 4 ans) |

| Pénurie de corps de métier spécialisés faisant grimper les coûts de construction | -0.6% | National, concentré dans les grandes métropoles | Court terme (≤ 2 ans) |

| Les nouvelles règles cybernétiques relatives aux infrastructures critiques font augmenter les dépenses d'investissement | -0.4% | National, toutes les infrastructures critiques | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Retards de raccordement au réseau et disponibilité limitée de l'énergie

Le plan de système intégré 2025 de l'AEMO a prévu des congestions dans les banlieues ouest de Sydney et dans le nord de Melbourne jusqu'en 2028 au moins, retardant les approbations de raccordement pour des charges de 50 MW. TransGrid a confirmé que 12 projets en file d'attente totalisant 800 MW attendent des livraisons de transformateurs qui ne se matérialiseront pas avant 2027. Les hyperscalers disposant d'une solidité financière contournent la file d'attente en finançant des embranchements dédiés et de la production à prendre ou à payer, écartant les acteurs de taille intermédiaire qui ne peuvent pas s'engager sur des augmentations de 100 MW.

Rareté des terrains et limites de zonage dans les métropoles de premier rang

La Nouvelle-Galles du Sud a plafonné les parcelles individuelles de centres de données à Macquarie Park et Eastern Creek à 10 hectares afin de préserver le stock industriel pour la fabrication. Les politiques du Plan Melbourne de Victoria restreignent les approbations sur terrain vierge, poussant les promoteurs vers des reconversions de friches industrielles qui ajoutent 6 à 12 mois aux délais. Les terrains industriels dans l'ouest de Sydney se négociaient à 600 à 800 AUD (420 à 560 USD) par m² en 2025, soit une augmentation de 60 % par rapport à 2023, érodant les rendements des constructions spéculatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : les primes de redondance stimulent la croissance du niveau 4

En 2025, les installations de niveau 3 ont dominé le marché de la construction de centres de données en Australie, avec une part de 56,84 %. Parallèlement, les installations de niveau 4 devraient atteindre un CAGR de 5,46 % de 2026 à 2031. La capacité de niveau 4 devrait se développer à mesure que les hyperscalers et les institutions financières intègrent le coût des interruptions de service. La taille du marché de la construction de centres de données en Australie pour les déploiements de niveau 4 augmentera donc plus rapidement que le marché global, tandis que le niveau 3 continuera de dominer sur la base des installations existantes. Le M3 de NEXTDC a obtenu la certification Tier IV Gold en 2024, démontrant des alimentations utilitaires doubles et un refroidissement N+1 répondant aux mandats de résilience opérationnelle CPS 230. Les entreprises disposées à accepter des interruptions planifiées restent au niveau 3, mais la pression réglementaire de l'APRA pousse les charges de travail critiques vers des conceptions entièrement tolérantes aux pannes.

Les différentiels de prix se réduisent à mesure que les coûts de refroidissement liquide se compriment ; une interruption de 15 minutes dans une salle de niveau 3 pourrait coûter à une plateforme de technologie financière jusqu'à 1 million AUD (0,7 million USD) en transactions perdues, annulant les économies de loyer. Par conséquent, les opérateurs de niveau 3 font face à un choix stratégique : moderniser vers le niveau 4 à environ 20 à 30 millions USD par module de 10 MW ou céder la demande à forte marge à des concurrents. Plus de 60 % des demandes de location d'AirTrunk en 2025 spécifiaient déjà des exigences de niveau IV, signalant un cycle de mise à niveau structurel.

Par taille de centre de données : les économies d'échelle hyperscale marginalisent les constructions de taille intermédiaire

Les campus hyperscale ont capturé 60,13 % des revenus de 2025 et enregistreront un CAGR de 5,78 % jusqu'en 2031, renforçant l'orientation du marché de la construction de centres de données en Australie vers de très grands projets. L'investissement de 504 MW de CDC à Marsden Park atteint des coûts de construction de 4 000 USD par kW contre 5 300 USD par kW pour les sites de 20 MW, démontrant des économies d'échelle. Les constructions de taille moyenne restent viables à Brisbane, Perth et Adélaïde, mais n'ont pas accès à la transmission 330 kV et plafonnent donc à 10-20 MW.

Les conceptions privilégiant le refroidissement liquide approfondissent les avantages concurrentiels des hyperscalers, car les campus sur terrain vierge intègrent des boucles d'eau glacée dans la dalle structurelle et une distribution 480 V pour minimiser les pertes en cuivre. La modernisation des sites de taille moyenne réduit l'espace blanc utilisable jusqu'à 20 % et prolonge les délais de mise à niveau à deux ans, orientant davantage l'économie vers les nouvelles constructions à grande échelle.

Par type de centre de données : les hyperscalers internalisent la capacité

Les hyperscalers et les fournisseurs cloud devraient croître à un rythme annuel de 5,82 %, érodant progressivement la part de 55,08 % de la colocation sur le marché de la construction de centres de données en Australie. L'investissement australien de 20 milliards AUD (13,2 milliards USD) d'AWS favorise les installations exploitées en propre, réduisant le coût unitaire de 200 à 250 AUD (140 à 175 USD) par kW en colocation de détail à 120 à 150 AUD (84 à 105 USD) dans les scénarios d'autoconstruction. Microsoft a acquis une parcelle de 15 hectares à Melbourne pour un campus de 150 MW, renforçant le virage vers l'intégration verticale.

Les spécialistes de la colocation pivotent vers les entreprises hybrides cloud nécessitant une interconnexion à faible latence. Le tissu Cloud Connect de NEXTDC relie plus de 30 points d'accès, offrant un accès sub-5 ms aux clouds publics pour les charges de travail réglementées. Les constructions de périphérie et d'entreprise restent modestes, car peu de bilans d'entreprise peuvent supporter 50 à 100 millions USD pour une autoconstruction de 5 à 10 MW.

Par infrastructure : les dépenses mécaniques augmentent fortement en raison des mises à niveau du refroidissement

L'infrastructure électrique représentait 39,82 % de la part de marché en 2025, tandis que les systèmes mécaniques enregistreront un CAGR de 6,12 % entre 2026 et 2031, dépassant la croissance électrique tout en restant en deuxième position en termes de dépenses absolues. Les modernisations de refroidissement liquide représentent jusqu'à la moitié des dépenses d'investissement mécaniques pour les nouvelles salles hyperscale, AirTrunk allouant 800 millions AUD (560 millions USD) de son budget MEL2 de 5 milliards AUD (3,5 milliards USD) à la capacité de refroidissement et à la tuyauterie d'eau glacée. Les conceptions électriques standardisées modèrent l'escalade des prix, mais les délais de livraison des générateurs et des transformateurs s'étendent toujours au-delà de 18 mois.

Le sous-segment des services croît en parallèle avec la complexité mécanique. Schneider Electric a noté que 70 % de ses projets australiens de 2025 impliquaient des services de conception de refroidissement liquide. Les salles électriques préfabriquées et les kits d'espace blanc modulaires réduisent le risque de calendrier jusqu'à 30 %, une proposition convaincante pour les hyperscalers qui exigent des espaces occupés dans un délai de 12 à 18 mois.

Analyse géographique

Sydney et Melbourne ont collectivement capturé près des trois quarts des dépenses de 2025, cimentant leur statut de centres de gravité du marché de la construction de centres de données en Australie. Les banlieues de l'ouest de Sydney, telles que Macquarie Park et Eastern Creek, bénéficient de lignes 330 kV existantes et de la proximité du câble Sydney-Singapour, permettant aux constructions hyperscale de bénéficier d'une connectivité multi-térabit. Le couloir nord de Melbourne, de Laverton à Derrimut, offre une latence inférieure à 10 ms vers le centre-ville, attirant les fournisseurs de colocation qui monétisent la demande d'interconnexion premium.

Les métropoles de second rang, à savoir Brisbane, Perth et Adélaïde, devraient croître à un CAGR d'environ 6 à 7 %. L'expansion B2 de NEXTDC à Brisbane jusqu'à 22 MW cible les clients des ressources et de l'agriculture, tandis que Perth accueille des nœuds de périphérie desservant les charges de travail d'analyse minière. Les exigences souveraines d'Adélaïde soutiennent la demande d'installations de niveau 3 et supérieur autorisées par la Direction australienne des signaux.

Le Territoire de la capitale australienne reste une enclave souveraine de niche, avec des charges de travail fédérales nécessitant une sécurité de niveau stratégique, tandis que le climat frais de Tasmanie et l'excédent hydroélectrique la positionnent pour de futurs campus d'entraînement IA si les mises à niveau de transmission du détroit de Bass se concrétisent. Les contraintes de latence limitent la Tasmanie au traitement par lots, mais des charges potentielles de plus de 500 MW pourraient se matérialiser une fois les interconnexions de réseau améliorées.

Paysage concurrentiel

Le marché de la construction de centres de données en Australie présente une fragmentation modérée. NEXTDC tire parti de l'accès aux marchés de capitaux publics pour financer des constructions spéculatives, lançant un campus S7 de 550 MW à Sydney en 2025 sans locataires ancres. AirTrunk, soutenu par Macquarie Asset Management, pré-construit des enveloppes alimentées qui compriment les cycles de montée en puissance des locataires, tandis que CDC se spécialise dans des salles en gros de 10 à 50 MW pour des locataires uniques incapables de s'autoconstruire.

L'intérêt du capital-investissement s'est intensifié après l'acquisition de GreenSquareDC par Partners Group en 2024 et son engagement de 1,2 milliard AUD (0,84 milliard USD) pour l'expansion. Telstra et Optus dominent les déploiements de micro-périphérie en tirant parti de l'immobilier de télécommunications. Equinix et Global Switch se concentrent sur des sites riches en interconnexions à Sydney et Melbourne, tirant des revenus des connexions croisées plutôt que de la capacité brute. Les armes concurrentielles tournent autour de la vitesse de construction, de l'approvisionnement en énergie renouvelable et de la posture de conformité, notamment à la lumière des mandats de gestion des risques de la loi sur la sécurité des infrastructures critiques.

Les schémas d'adoption technologique révèlent que les opérateurs adoptant la construction modulaire et les systèmes mécaniques préfabriqués réduisent les délais de construction jusqu'à 30 %, un avantage documenté dans le portefeuille de projets australiens 2025 de Schneider Electric. La conformité aux normes de sécurité de l'information ISO 27001 et de gestion de l'énergie ISO 50001 est désormais un prérequis pour remporter des contrats avec des locataires d'entreprise et gouvernementaux, notamment après que la loi sur la sécurité des infrastructures critiques a imposé des programmes obligatoires de gestion des risques aux installations de plus de 25 MW. L'expertise en refroidissement liquide constitue un avantage supplémentaire, Vertiv rapportant que les campus hyperscale intégrant des échangeurs de chaleur à porte arrière à eau glacée peuvent faire fonctionner des baies de 150 kW sans pénalités d'efficacité. La résilience de la chaîne d'approvisionnement est également devenue un facteur de différenciation, les promoteurs qui bloquent les commandes de transformateurs et de générateurs 18 mois à l'avance protégeant les délais de leurs projets des pénuries mondiales d'équipements.

Leaders du secteur de la construction de centres de données en Australie

NEXTDC Ltd

AirTrunk Operating Pty Ltd

FDC Construction and Fitout

Multiplex Constructions Pty Ltd

CPB Contractors Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Microsoft Azure a ouvert sa quatrième région australienne à Melbourne, ajoutant 48 MW de capacité initiale et traçant une voie vers 150 MW à mesure que la demande cloud des entreprises augmente.

- Mars 2025 : Telstra a étendu son réseau d'informatique en périphérie à Sydney et Melbourne, installant des micro-centres de données dans 15 points de vente au détail pour permettre une latence inférieure à 5 millisecondes pour les charges de travail de réalité augmentée, de jeu vidéo et d'IoT.

- Janvier 2025 : NEXTDC a commencé la construction de son campus S7 de 550 MW à Sydney, lançant un programme de construction en plusieurs phases prévu pour livrer des capacités hyperscale et d'entreprise jusqu'en 2029.

- Décembre 2024 : AirTrunk a obtenu l'approbation pour son campus MEL2 de 354 MW à Melbourne, avec une mise sous tension initiale prévue pour mi-2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la construction de centres de données en Australie comme tout projet greenfield ou brownfield livrant l'enveloppe physique ainsi que ses lots électriques, mécaniques et de construction générale critiques, nécessaires pour qu'une installation atteigne la certification Tier I-IV et entre en phase de mise en service. Cela couvre la colocation, les campus hyperscalers autoconstruits, les constructions d'entreprise et les sites edge d'une charge informatique supérieure à 250 kW.

Exclusion du périmètre : les rénovations d'aménagement intérieur qui remplacent uniquement les baies informatiques, les logiciels ou le câblage sans travaux structurels ou sur les utilités sont exclues des dépenses modélisées.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Hyperscale

- Par type de centre de données

- Centre de données de colocation

- Hyperscalers/Fournisseurs de services cloud (FSC)

- Centre de données d'entreprise et de périphérie

- Par infrastructure

- Infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autres infrastructures mécaniques

- Construction générale

- Services - Conception et conseil, intégration, support et maintenance

- Infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des entrepreneurs en construction, des ingénieurs MEP spécialisés, des planificateurs de réseaux et des dirigeants de centres de données à Sydney, Melbourne, Brisbane et Perth. Les entretiens ont permis de tester les résultats secondaires, de clarifier le coût courant par mégawatt et de recueillir les avis sur les délais de raccordement au réseau et l'économie des sites edge, ce qui a affiné les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les approbations de construction de l'Australian Bureau of Statistics, le registre des énergies renouvelables du Clean Energy Regulator, les déclarations de notation énergétique NABERS et les dépôts de certification Tier de l'Uptime Institute, qui esquissent ensemble le pipeline national de projets et les normes de conception en vigueur. Les portails des associations professionnelles, tels que Communications Alliance pour les mises à jour sur les câbles sous-marins et Master Builders Australia pour les indices de coût de la main-d'œuvre, nous ont aidés à évaluer les coûts de main-d'œuvre et des matériaux spécialisés. Les dépôts d'entreprises sur D&B Hoovers, les archives de presse sur Dow Jones Factiva et les documents des registres fonciers des États ont ensuite été utilisés pour recouper les valeurs d'investissement des sites, les capacités et les calendriers de livraison. Ces sources illustratives ne sont pas exhaustives ; de nombreuses références supplémentaires ont été consultées à des fins de vérification et de clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses nationales de construction, fondée sur les déclarations de CAPEX de projets, le taux de construction historique (MW ajoutés chaque année) et le coût moyen par MW, a constitué la première estimation. Les résultats ont été soumis à des tests de résistance avec des vérifications ascendantes sélectives ; par exemple, en agrégeant les revenus de six entrepreneurs leaders et en multipliant les prix de vente moyens échantillonnés par le volume d'espace blanc. Les variables clés du modèle comprennent : 1) le pipeline d'investissements hyperscale annoncé jusqu'en 2030, 2) les tendances en matière de densité de baies influençant l'intensité électrique et de refroidissement, 3) les délais de raccordement au réseau, 4) l'inflation des indices de coût de construction par État, et 5) l'application de la politique de souveraineté des données qui façonne la demande edge. Une régression multivariée avec analyse de scénarios projette l'impact de ces facteurs sur les dépenses annuelles ; les lacunes créées par des données incomplètes des entrepreneurs ont été comblées à l'aide de moyennes mobiles sur trois ans validées lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Chaque projet de résultat passe par deux révisions d'analystes au cours desquelles les écarts par rapport aux dépenses historiques, aux ajouts de MW et aux taux de mise à niveau NABERS sont signalés. Lorsque les écarts dépassent dix pour cent, les parties prenantes des entretiens initiaux sont recontactées. Les rapports sont actualisés une fois par an, et nous publions des mises à jour intermédiaires lorsque des événements significatifs, tels que des annonces de grands campus, des réformes du réseau ou des hausses de coûts, surviennent.

Pourquoi notre référence du marché de la construction de centres de données en Australie résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises suivent différents postes de dépenses, convertissent les devises à des dates variables ou figent leurs modèles pendant des années.

Les principaux facteurs d'écart dans les études concurrentes comprennent la limitation du périmètre aux seuls coûts de l'enveloppe, l'omission des budgets de contingence des promoteurs, ou l'utilisation de courbes de coûts mondiales inadaptées aux primes de main-d'œuvre et aux mandats d'énergie renouvelable propres à l'Australie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,12 Md USD (2025) | ���ϲ����� | - |

| 6,81 Md USD (2024) | Consultance régionale A | Ne suit que le CAPEX annoncé et exclut les services de rénovation mécanique |

| 3,10 Md USD (2023) | Consultance mondiale B | Utilise un échantillon partiel Tier III et applique des multiplicateurs de coûts APAC génériques |

Ces comparaisons montrent que lorsque le périmètre, la granularité des prix et la fréquence d'actualisation sont pleinement alignés, comme dans le modèle de Mordor, la référence qui en résulte demeure la référence la plus transparente et la plus reproductible pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la construction de centres de données en Australie d'ici 2031 ?

Il devrait atteindre 14,72 milliards USD, avec un CAGR de 4,93 %.

Quel segment de niveau est appelé à croître le plus rapidement dans les prochaines années ?

Les constructions de niveau 4 devraient croître à un CAGR de 5,46 % à mesure que les hyperscalers recherchent une disponibilité tolérante aux pannes.

Pourquoi les projets hyperscale se concentrent-ils à Sydney et Melbourne ?

Les deux métropoles offrent une densité de fibre optique, des routes de câbles sous-marins et un accès à la transmission 330 kV, créant des synergies de réseau et d'énergie qui justifient de grands campus.

Comment les incitations en matière d'énergie renouvelable influencent-elles le choix des sites ?

Les programmes fédéraux et étatiques réduisent les coûts d'énergie pour les installations co-implantées avec des parcs éoliens ou solaires, encourageant les promoteurs à évaluer des sites en dehors des centres métropolitains traditionnels.

Quel changement stratégique les fournisseurs de colocation opèrent-ils pour rester compétitifs ?

Beaucoup adoptent des modèles en enveloppe alimentée qui permettent aux locataires hyperscale d'installer des équipements en parallèle avec la construction, réduisant les délais de livraison à 12 à 18 mois.

Comment le refroidissement liquide affecte-t-il les budgets de construction ?

L'infrastructure de refroidissement liquide peut représenter jusqu'à 50 % des dépenses d'investissement mécaniques dans les nouvelles salles hyperscale, mais est essentielle pour prendre en charge efficacement les baies de GPU de plus de 100 kW.

Dernière mise à jour de la page le: