Taille et part du marché des systèmes d'irrigation anale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 357.73 Millions de dollars américains |

| Taille du Marché (2031) | 423.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

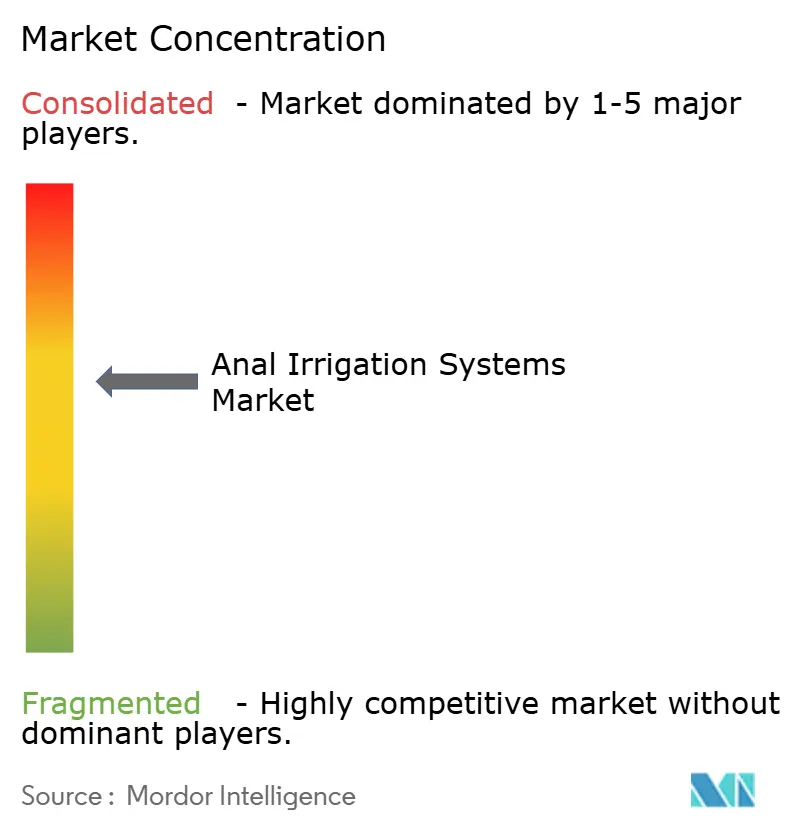

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'irrigation anale par ���ϲ�����

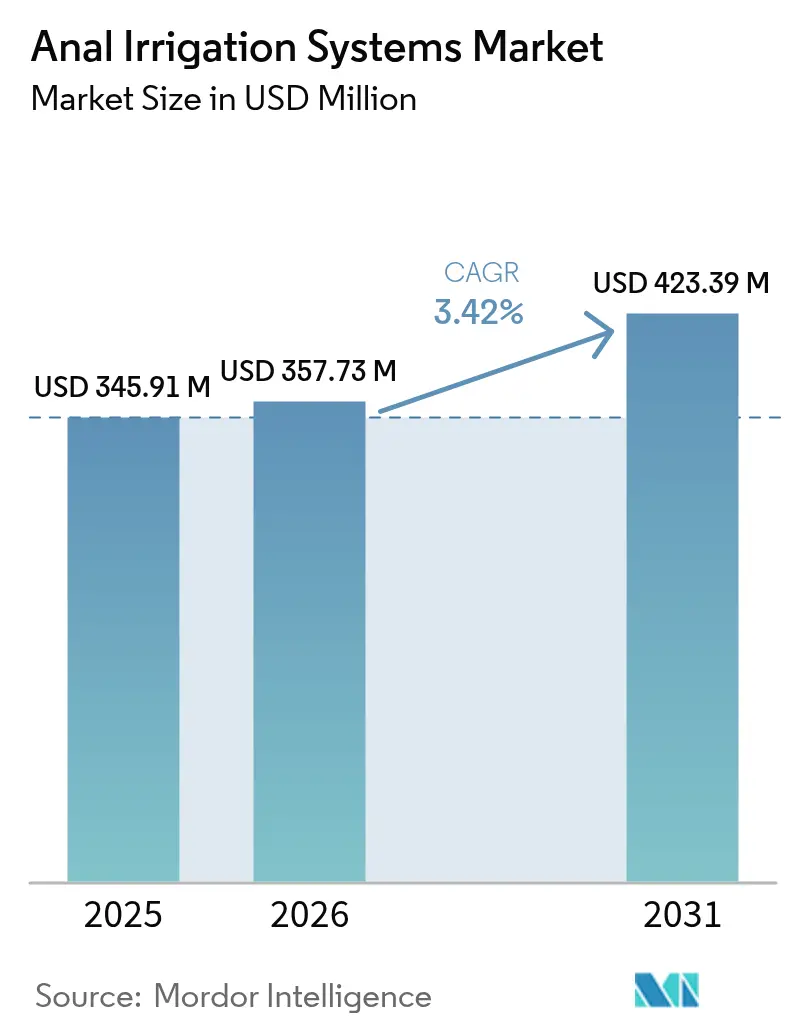

La taille du marché des systèmes d'irrigation anale devrait croître de 345,91 millions USD en 2025 à 357,73 millions USD en 2026 et devrait atteindre 423,39 millions USD d'ici 2031 à un TCAC de 3,42 % sur la période 2026-2031.

La croissance repose sur l'adhésion des payeurs de soins de santé à l'irrigation transanale en tant qu'alternative économique aux soins intestinaux conservateurs, ainsi que sur des évolutions technologiques qui rendent les dispositifs plus faciles à utiliser et à surveiller à domicile. Une population vieillissante de manière constante, une apparition plus précoce du cancer colorectal et l'élargissement des codes de remboursement pour la dysfonction intestinale neurogène garantissent une base de demande prévisible. Les fabricants répondent avec des systèmes de pompes électroniques qui automatisent le contrôle de la pression et du volume, aidant les cliniciens à réduire les événements indésirables tout en libérant du temps infirmier. La diversification géographique soutient davantage l'expansion à mesure que les systèmes de santé d'Asie-Pacifique modernisent les soins de continence à long terme.

Points clés du rapport

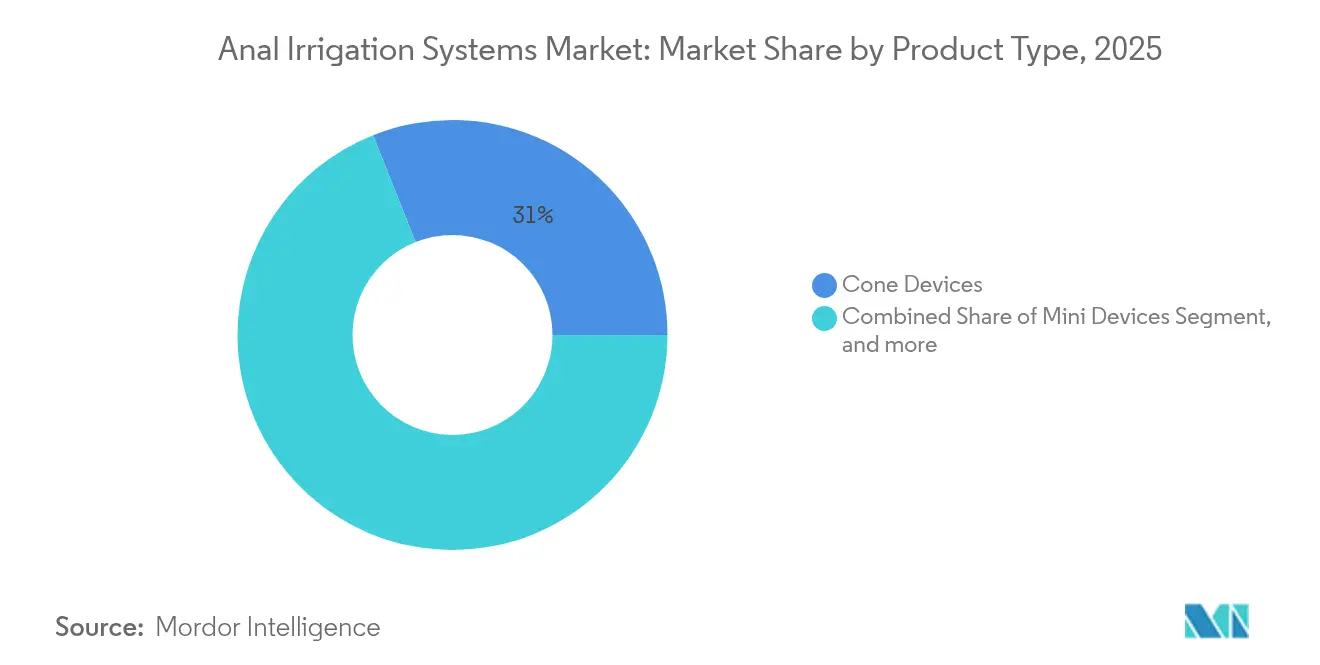

- Par type de produit, les dispositifs à cône ont dominé avec une part de revenus de 31,02 % en 2025 ; les systèmes de pompes électroniques devraient progresser à un TCAC de 5,41 % jusqu'en 2031.

- Par volume d'irrigation, la plage 300-1 000 ml a représenté 52,55 % de la part de marché des systèmes d'irrigation anale en 2025, tandis que les traitements dépassant 1 000 ml croîtront à un TCAC de 6,05 % jusqu'en 2031.

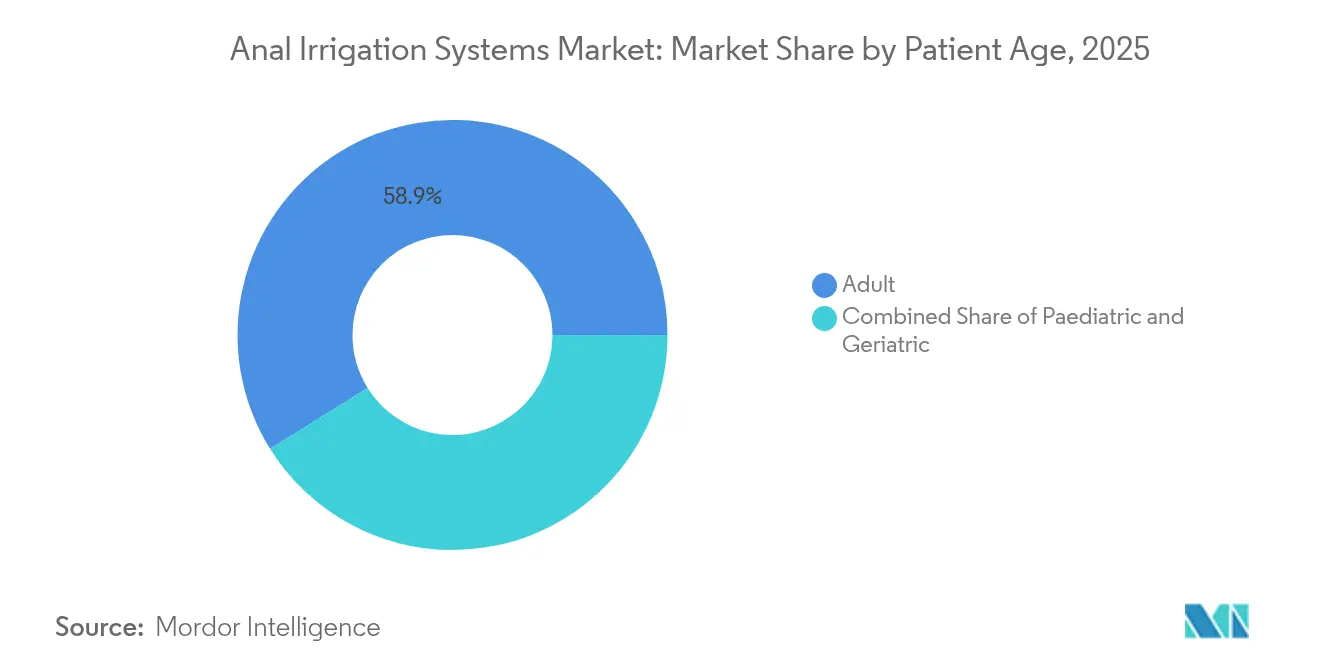

- Par âge du patient, les adultes ont capturé 58,87 % de la taille du marché des systèmes d'irrigation anale en 2025, tandis que le segment pédiatrique devrait se développer à un TCAC de 6,32 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont détenu 42,72 % des revenus de 2025, mais les environnements de soins à domicile devraient enregistrer un TCAC de 7,02 % jusqu'en 2031.

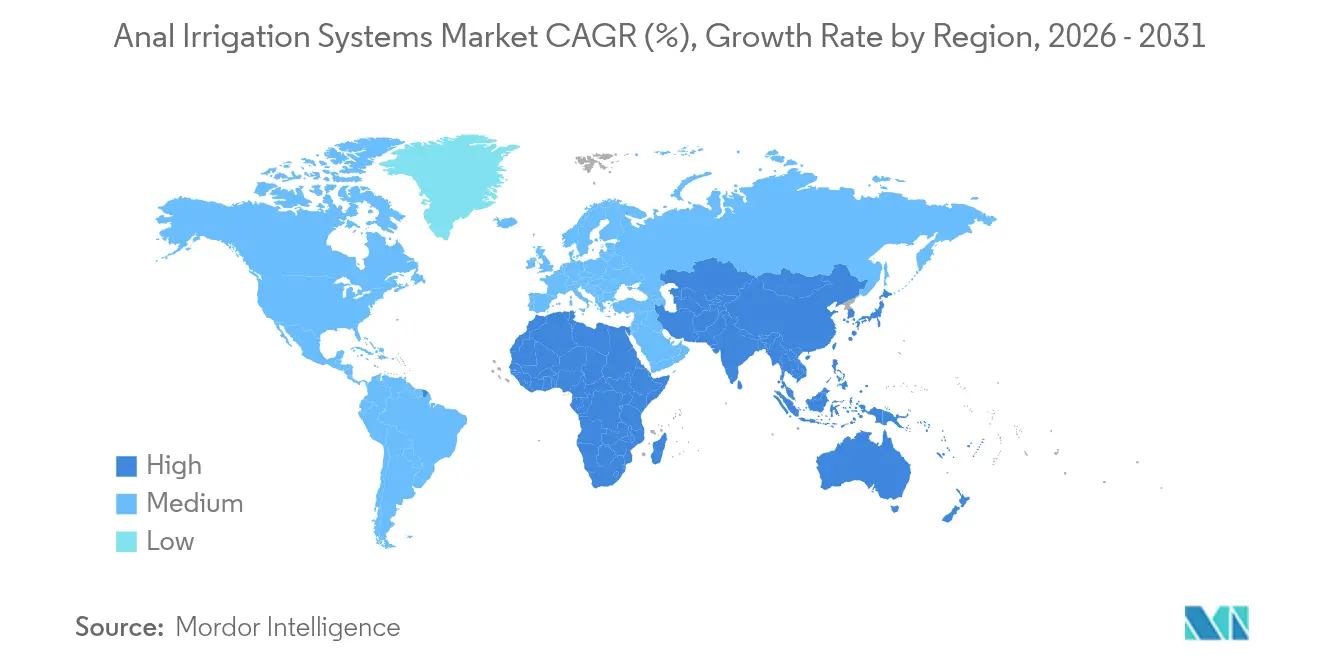

- Par géographie, l'Amérique du Nord a maintenu une part de 39,28 % en 2025 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 5,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'irrigation anale

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante du cancer colorectal et des maladies inflammatoires de l'intestin | +0.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante pour la gestion intestinale mini-invasive | +0.6% | Mondial, particulièrement les marchés développés | Court terme (≤ 2 ans) |

| Élargissement du remboursement pour la dysfonction intestinale neurogène | +0.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Transition vers les modèles de prestation de soins à domicile et de télésoins infirmiers | +0.7% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Miniaturisation des dispositifs et intégration de pompes électroniques | +0.4% | Mondial, marchés axés sur la technologie en premier | Long terme (≥ 4 ans) |

| Émergence de simulateurs de formation clinique à jumeau numérique | +0.2% | Amérique du Nord et Europe initialement | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Incidence croissante du cancer colorectal et des maladies inflammatoires de l'intestin

Les diagnostics de cancer colorectal à un âge plus précoce et la prévalence croissante des maladies inflammatoires de l'intestin chez les citoyens âgés de 60 ans et plus élargissent régulièrement le bassin de patients éligibles à l'irrigation transanale. Les survivants post-chirurgicaux s'appuient sur une irrigation structurée pour retrouver la continence, réduisant les visites aux urgences de 40 à 60 % par rapport aux régimes laxatifs conservateurs.[1]Science Daily, "Tendances du cancer colorectal à début précoce," sciencedaily.com La double pression démographique du vieillissement et de l'apparition plus précoce de la maladie oblige les hôpitaux à équilibrer les besoins postopératoires immédiats avec le contrôle des symptômes à vie. Ces tendances favorisent les pompes électroniques automatisées car la technologie minimise la manipulation manuelle et réduit les points de contact à risque infectieux. À mesure que les cohortes de patients s'élargissent, les payeurs considèrent l'irrigation comme un levier de réduction budgétaire qui évite les stomies coûteuses.

Préférence croissante pour la gestion intestinale mini-invasive

Les professionnels de santé présentent l'irrigation transanale comme une thérapie de transition pouvant différer, voire annuler, les procédures de colostomie permanente. Les plateformes de surveillance à distance des patients couvraient 81 % des cliniciens américains en 2023, facilitant la supervision des séances d'irrigation à domicile à distance. Pour les payeurs, les soins à domicile réduisent les coûts des établissements de 30 % et améliorent les scores de satisfaction, stimulant ainsi les décisions de couverture. Les enquêtes auprès des patients révèlent que 85 % des personnes souffrant de dysfonction intestinale neurogène choisiraient l'irrigation plutôt que la chirurgie une fois informées des résultats. L'adoption pédiatrique s'accélère à mesure que les soignants recherchent une gestion non invasive pour le spina bifida et les anomalies associées, indiquant une demande unitaire soutenue.

Élargissement du remboursement pour la dysfonction intestinale neurogène

Les mises à jour HCPCS Medicare 2024-2025 ont élargi la couverture des consommables d'irrigation, réduisant les dépenses à la charge du patient et encourageant davantage de prescriptions.[2]Emergo by UL, "Règle finale du système de paiement prospectif des soins à domicile Medicare 2025," emergobyul.com Une hausse concomitante de 2,7 % du système de paiement prospectif des soins à domicile finance davantage les séances de formation à domicile. En Europe, l'irrigation transanale détient déjà le statut de « thérapie essentielle », une référence que les marchés émergents utilisent lors de la révision des catalogues de prestations. Les actuaires privés quantifient des économies sur 3 ans de 15 000 à 25 000 USD par patient par rapport à la dérivation chirurgicale, encourageant les assureurs à rembourser les systèmes à volume élevé (dépassant 1 000 ml) qui permettent un nettoyage plus efficace.

Transition vers les modèles de prestation de soins à domicile et de télésoins infirmiers

Environ 50 millions d'Américains utilisent des dispositifs de surveillance à distance des patients, une base qui soutient les plateformes d'irrigation connectées équipées de capteurs de débit et de pression. Les réseaux sans fil de cinquième génération permettent des conseils en temps réel, ce qui signifie que les protocoles intestinaux complexes ne nécessitent plus de visites en clinique. L'utilisation de la télésanté a été multipliée par 38 au cours des dernières années, familiarisant les patients avec le coaching virtuel et facilitant le déploiement des programmes d'irrigation. Les pénuries de personnel de santé accroissent la demande de dispositifs qui réduisent la charge de travail au chevet tout en maintenant la sécurité grâce à des arrêts automatiques. Les pompes électroniques équipées d'enregistreurs de données transmettent des indicateurs d'observance aux cliniciens, garantissant une qualité de soins continue sans apports de main-d'œuvre intensive.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de perforation intestinale et autres événements indésirables | -0.4% | Mondial, impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Faible sensibilisation aux maladies dans les pays à revenu faible et intermédiaire | -0.6% | APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Coût élevé par patient lié aux consommables à usage unique | -0.3% | Mondial, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Pression en matière de durabilité sur les plastiques à usage unique | -0.2% | Europe et Amérique du Nord initialement | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Risque de perforation intestinale et autres événements indésirables

Bien que les complications graves ne surviennent qu'à 0,1-0,3 % des procédures, la crainte de la responsabilité dissuade certains hôpitaux, en particulier dans les régions manquant de supervision spécialisée. Les directives 2024 de la FDA américaine ont renforcé la surveillance post-commercialisation, incitant les fournisseurs à intégrer des arrêts de pression multi-capteurs qui réduisent le risque de lésions tissulaires.[3]Starfish Medical, "Directives de la FDA sur la sécurité des dispositifs intestinaux," starfishmedical.com Une diffusion plus large en médecine générale amplifie les exigences de formation car les opérateurs en dehors des centres tertiaires peuvent ne pas être familiarisés avec des protocoles nuancés. Un dépistage rigoureux des patients reste donc un filet de sécurité essentiel, limitant la thérapie aux candidats anatomiquement appropriés.

Faible sensibilisation aux maladies dans les pays à revenu faible et intermédiaire

Dans de nombreuses économies émergentes, la dysfonction intestinale neurogène reste sous-diagnostiquée et est couramment orientée vers la dérivation chirurgicale en raison d'une connaissance limitée des soins alternatifs. La fragmentation réglementaire oblige les entreprises de dispositifs à obtenir des approbations nationales séparées, ralentissant les lancements de produits. Les pénuries d'infrastructures rurales entravent la formation post-achat, et les tabous culturels peuvent freiner la demande des patients. Ces lacunes affectent particulièrement les cas pédiatriques, où une intervention précoce pourrait prévenir des complications à vie mais atteint rarement les soignants à temps.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation accélère l'adoption des pompes électroniques

Les pompes électroniques ont enregistré le TCAC le plus rapide de 5,41 % sur la période 2026-2031, même si les dispositifs à cône ont conservé une part de 31,02 % des revenus de 2025. Les algorithmes automatisés de pression et de volume améliorent la cohérence et réduisent les besoins en dextérité manuelle, s'alignant sur les mandats des cliniciens pour des résultats standardisés. La mise sur le marché en juillet 2024 par Coloplast du système de notification numérique de fuites illustre comment la connectivité mobile élève l'irrigation d'un outil autonome à une plateforme de continence en temps réel. Les cathéters à ballonnet persistent dans les cohortes à haut risque nécessitant une régulation douce de la pression, en particulier les groupes gériatriques fragiles et pédiatriques. Les mini-dispositifs satisfont les modes de vie actifs en privilégiant la discrétion, tandis que les équipements montés sur lit restent des éléments fixes dans les unités de soins de longue durée. L'amélioration de la densité énergétique des batteries lithium-ion et des micropompes piézoélectriques permet aux unités alimentées par batterie de délivrer des volumes de débit plus élevés sans augmenter le poids du dispositif, élargissant ainsi l'éligibilité aux soins à domicile pour adultes. Les technologies de fusion de capteurs atténuent davantage le risque de perforation grâce à des boucles de rétroaction en direct, une avancée qui apaise les préoccupations de responsabilité des prestataires et stimule finalement une prescription plus large.

Les données probantes sur les résultats cliniques soutiennent cet élan. Des études associent les systèmes électroniques à des séances d'irrigation 20 % plus courtes et 15 % moins d'évacuations incomplètes par rapport aux cônes manuels, se traduisant par des taux d'observance robustes. À mesure que les pénuries de personnel hospitalier s'intensifient, les administrateurs apprécient les économies de temps et les tableaux de bord de surveillance à distance que fournissent les unités électroniques. Ces propositions de valeur influencent directement les achats en Amérique du Nord et dans l'Union européenne, marchés qui représentent collectivement la majorité des appels d'offres mondiaux de dispositifs. Dans les zones géographiques à revenus plus faibles, les cônes de première génération dominent encore en raison de la sensibilité aux prix, mais les programmes de financement des fournisseurs abaissent les obstacles à l'acquisition pour les kits à base de pompes. La dynamique concurrentielle qui en résulte pousse les fournisseurs à élargir leurs portefeuilles, garantissant que chaque environnement de soins peut accéder à un niveau de dispositif approprié sans sacrifier la sécurité.

Par volume d'irrigation : les protocoles cliniques tendent vers des dosages plus élevés

Les volumes dans la plage 300-1 000 ml ont maintenu 52,55 % des revenus mondiaux en 2025, reflétant l'équilibre de longue date entre efficacité et confort du patient. Cependant, les données corrélant les irrigations dépassant 1 000 ml avec des réductions plus importantes des épisodes de fécalome entraînent un TCAC mesurable de 6,05 % dans cette plage jusqu'en 2031. Les établissements révisent les parcours de soins pour commencer les patients à des dosages modérés avant de passer à des volumes plus importants une fois la tolérance améliorée. Les pompes électroniques facilitent cette transition, car le micrologiciel définit des rampes de débit progressives prévenant les crampes. L'adoption de dosages plus élevés s'inscrit également dans l'économie des payeurs, compte tenu des données probantes selon lesquelles un nettoyage robuste réduit les réadmissions liées à l'obstruction.

Les protocoles inférieurs à 300 ml restent essentiels pour les pédiatries et les adultes ayant une capacité rectale limitée. Les cliniciens favorisent fréquemment les cathéters à ballonnet dans ces cas car les joints de précision empêchent les fuites rétrogrades à faibles volumes. Malgré une croissance des revenus plus lente, cette cohorte offre des ventes récurrentes de consommables, notamment des manchons de cathéter et des valves. Les fabricants de dispositifs traitent donc la segmentation par volume non pas comme des silos mutuellement exclusifs mais comme des jalons du parcours patient, concevant des kits permettant des échanges d'embouts ou des mises à jour du micrologiciel lors du passage de régimes de 300 ml à 1 000 ml. Ces parcours modulaires contribuent à préserver la fidélité à la marque, un différenciateur intangible mais crucial dans un domaine concurrentiel en maturation.

Par âge du patient : la pédiatrie affiche la tendance à la hausse la plus marquée

Les adultes âgés de 18 à 64 ans représentaient 58,87 % de la taille du marché des systèmes d'irrigation anale en 2025, principalement issus des survivants du cancer colorectal, des lésions médullaires et des personnes souffrant de maladies inflammatoires de l'intestin. En revanche, la cohorte pédiatrique de moins de 18 ans se développera à un TCAC de 6,32 % grâce aux programmes intestinaux proactifs pour le spina bifida et les malformations anorectales. L'observance des dispositifs chez les enfants dépend de la portabilité et de la réduction du bruit, incitant la R&D à développer des micro-pompes et des interfaces utilisateur adaptées aux enfants. Les hôpitaux adaptant des séances d'éducation familiale rapportent une conformité 25 % plus élevée par rapport aux établissements fournissant des manuels génériques à graphiques adultes. Ces résultats révèlent que la croissance du volume du marché relève autant des sciences comportementales que du matériel.

La tranche gériatrique ≥65 ans continue de connaître une demande modérée et régulière à mesure que la constipation liée à l'âge et les maladies neurologiques s'accumulent. Pourtant, la fragilité complique souvent l'utilisation indépendante, nécessitant l'implication d'un soignant ou une conception simplifiée. Les fabricants répondent avec des pompes à main à faible effort et des écrans tactiles agrandis. Bien que ces interventions augmentent le coût des matières premières, elles contribuent à protéger la part dans un monde vieillissant. Pris ensemble, la segmentation par âge maintient le risque de revenus diversifié. Bien que les cas adultes dominent les chiffres absolus, les catégories pédiatrique et senior portent suffisamment d'élan incrémental pour stabiliser les flux de trésorerie des fournisseurs au cours des cycles économiques.

Par utilisateur final : la transition vers les soins à domicile redéfinit les modèles de service

Les hôpitaux ont conservé 42,72 % des revenus de 2025 car ils initient la thérapie, effectuent des tests de physiologie du côlon et forment les nouveaux utilisateurs. Néanmoins, les canaux de soins à domicile croissent à un TCAC de 7,02 % à mesure que les cadres de remboursement financent des ensembles d'équipements à domicile. La télémétrie numérique donne aux infirmières une visibilité sur le temps de séjour, les volumes de recharge et l'observance sans visites physiques, réduisant les coûts de service. Les systèmes de santé désireux d'optimiser la capacité des lits transfèrent par conséquent les patients stables vers l'autogestion dans les deux semaines suivant la première instruction.

Les centres de chirurgie ambulatoire et les cliniques spécialisées en gastroentérologie comblent le fossé en effectuant des suivis et des ajustements d'embouts. Leur débit dépend de configurations rapides des dispositifs, un facteur poussant les fabricants à livrer des kits à code couleur qui minimisent les erreurs d'assemblage. L'essor des soins à domicile s'inscrit dans le cadre du consumérisme plus large dans les soins de santé : les patients valorisent l'autonomie et les routines discrètes. Les fournisseurs regroupent donc des applications mobiles qui envoient des rappels de recharge et connectent les utilisateurs à des lignes d'assistance 24 heures sur 24. Cette orientation vers l'écosystème convertit les ventes d'unités individuelles en relations clients à vie, amplifiant le potentiel de revenus à long terme des consommables tels que les manchons d'irrigation et les cartouches d'eau stérile.

Analyse géographique

La part de 39,28 % de l'Amérique du Nord est attribuable aux extensions des codes Medicare mises en œuvre en 2024 qui ont réduit les quotes-parts des patients et galvanisé les prescriptions des cliniciens. Une hausse de 2,7 % du paiement des soins à domicile en 2025 incite davantage les gestionnaires de soins à transférer les cas appropriés des services hospitaliers vers les domiciles, soutenus par des tableaux de bord à distance qui suivent la pression, la durée et les indicateurs de fuites. Les pénuries de personnel amplifient l'adoption des pompes connectées, qui peuvent réduire le temps infirmier par séance de 15 %. Les payeurs considèrent cela comme un levier contre la hausse des coûts des heures supplémentaires et les éventuels conflits syndicaux.

En Europe, les systèmes de santé nationaux désignent formellement l'irrigation transanale comme une thérapie essentielle pour la dysfonction intestinale neurogène, garantissant le financement des dispositifs et des consommables dans les soins primaires et tertiaires. L'agenda de durabilité du bloc stimule la R&D dans les plastiques biodégradables, un domaine où les alliances d'entreprises entre chimistes des polymères et fabricants de dispositifs s'intensifient. Les hôpitaux génèrent 34 livres de déchets par patient par jour, soumettant les fabricants de dispositifs à une pression réglementaire et de réputation pour réduire le contenu à usage unique. Les pays nordiques servent de laboratoires vivants : les portails d'e-prescription suédois intègrent déjà des flux de données d'irrigation, un signal précoce que les dispositifs connectés pourraient devenir des prérequis de remboursement.

Le TCAC de 5,76 % de l'Asie-Pacifique découle de deux forces : le vieillissement des populations et les modernisations d'infrastructures soutenues par les politiques. Les études de marché prévoient un secteur des technologies médicales régional de 225 milliards USD d'ici 2030, dont la gestion intestinale revendiquera une part croissante. Le fardeau oncologique de la Chine à lui seul crée des millions de candidats à l'évitement de la stomie. Pourtant, le succès commercial exige des campagnes d'éducation culturellement sensibles pour surmonter la stigmatisation. Les distributeurs locaux qui associent la formation à des forfaits de location de dispositifs obtiennent des taux de réapprovisionnement plus élevés que ceux qui vendent uniquement du matériel. Les gouvernements pivotent également vers des achats basés sur les résultats, récompensant les fournisseurs dont les pompes documentent une réduction des réadmissions, renforçant ainsi l'intégration des modules d'analyse de données.

Paysage concurrentiel

Le marché des systèmes d'irrigation anale occupe un terrain intermédiaire sur le spectre de la consolidation. Trois multinationales — Coloplast, Wellspect Healthcare et Convatec Group — détiennent collectivement une part significative des revenus mondiaux, mais de nombreux entrants de niche exercent une pression sur les marges avec des conceptions spécialisées ou des empreintes régionales. L'intensité concurrentielle s'est orientée vers l'augmentation numérique : le système d'alerte de fuite basé sur des capteurs lancé par Coloplast en juillet 2024 convertit les poches passives en actifs de surveillance proactifs, un modèle que les concurrents s'empressent d'imiter. Les plateformes logicielles intégrées différencient non seulement les produits, mais créent également des flux de données attrayants pour les payeurs à la recherche d'indicateurs objectifs d'observance.

Les opportunités d'espaces blancs se concentrent dans les dispositifs pédiatriques, encore insuffisamment desservis par les cônes ou ballons standard de taille adulte. Des hôpitaux tels que le Children's Hospital of Philadelphia créent des solutions sur mesure comme l'Indepenema, attirant l'attention sur l'ergonomie centrée sur la famille que les fabricants de masse s'empressent désormais de reproduire. Les préoccupations en matière de durabilité ouvrent également des portes. Des start-ups collaborent avec des laboratoires de polymères universitaires pour développer des cathéters compostables, se prémunissant contre les taxes européennes sur les plastiques prévues pour une application complète après 2028. L'analyse des brevets montre une augmentation des dépôts dans les algorithmes de rétroaction de pression et la détection des obstructions, des territoires où Motus GI Medical Technologies et d'autres innovateurs sont actifs.

Les alliances stratégiques se multiplient à mesure que les fabricants reconnaissent que les bénéfices bruts du matériel se réduisent. Wellspect a lancé un modèle d'abonnement regroupant des consommables, l'accès à une ligne d'assistance infirmière et des analyses prédictives, sécurisant ainsi des flux de revenus récurrents qui amortissent la concurrence par les prix. Les distributeurs sur les marchés émergents négocient des contrats basés sur la performance, liant les volumes trimestriels à des jalons de formation vérifiés via des tableaux de bord en nuage. Les investisseurs en capital considèrent ces superpositions de services comme des multiplicateurs de valorisation car ils facilitent une croissance des revenus récurrents à deux chiffres même lorsque les ventes d'équipements d'investissement plafonnent.

Leaders du secteur des systèmes d'irrigation anale

Consure Medical Pvt. Ltd.

ConvaTec Group PLC

Coloplast A/S

Becton, Dickinson, and Company

Renew Medical Pty Ltd. (Aquaflush Medical Limited)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Convatec a accueilli favorablement le report des déterminations de couverture locale (LCDs) sur les substituts cutanés, offrant une clarté réglementaire qui soutient le développement continu des produits et les stratégies d'accès au marché pour les solutions avancées de soins des plaies et de gestion de la continence.

- Décembre 2024 : Microbot Medical a atteint des jalons clés, notamment la soumission FDA 510(k) pour son système robotique endovasculaire Liberty, positionnant l'entreprise pour un lancement commercial en 2025 tout en démontrant des tendances plus larges vers l'intégration robotique dans les procédures médicales.

- Juillet 2024 : Coloplast a lancé le premier système mondial de notification numérique de fuites pour les patients stomisés, démontrant des capacités d'intégration de capteurs qui transforment les dispositifs médicaux passifs en plateformes de surveillance actives avec retour d'information en temps réel pour les patients.

Portée du rapport sur le marché mondial des systèmes d'irrigation anale

Selon la portée du rapport, l'irrigation anale est le processus de nettoyage des intestins en instillant de l'eau tiède dans le rectum via l'anus, puis en permettant à l'eau de se dilater, entraînant le vidage du côlon. Les systèmes d'irrigation anale sont donc utiles pour les personnes souffrant de divers problèmes intestinaux, ce qui facilite et sécurise le vidage de l'intestin.

Le marché des systèmes d'irrigation anale est segmenté par produit (mini-dispositifs, dispositifs à cône, systèmes de lit et dispositifs à cathéter à ballonnet), patient (enfants et adultes), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et cliniques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (millions USD) pour les segments ci-dessus.

| Mini-dispositifs |

| Dispositifs à cône |

| Systèmes à cathéter à ballonnet |

| Systèmes de lit / stationnaires |

| Systèmes de pompes électroniques |

| <300 ml |

| 300–1 000 ml |

| >1 000 ml |

| ��é�徱���ٰ�����ܱ� |

| Adulte |

| ��é�������ٰ�����ܱ� |

| ��ô�辱�ٲ��ܳ� |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Environnements de soins à domicile |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Mini-dispositifs | |

| Dispositifs à cône | ||

| Systèmes à cathéter à ballonnet | ||

| Systèmes de lit / stationnaires | ||

| Systèmes de pompes électroniques | ||

| Par volume d'irrigation | <300 ml | |

| 300–1 000 ml | ||

| >1 000 ml | ||

| Par âge du patient | ��é�徱���ٰ�����ܱ� | |

| Adulte | ||

| ��é�������ٰ�����ܱ� | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelles entreprises dominent le segment des systèmes d'irrigation anale ?

Coloplast, Wellspect Healthcare et Convatec Group commandent collectivement la plus grande part des revenus, soutenus par de larges portefeuilles et des mises à niveau numériques continues.

À quelle vitesse la demande de dispositifs d'irrigation en Asie-Pacifique se développe-t-elle ?

Les revenus régionaux devraient augmenter à environ 5,76 % de TCAC jusqu'en 2031, à mesure que les systèmes de santé modernisent les soins de continence et que les populations vieillissantes croissent.

Pourquoi les systèmes de pompes électroniques gagnent-ils en popularité ?

Le contrôle automatisé de la pression, les fonctionnalités de surveillance à distance et les temps de procédure plus courts rendent les pompes attrayantes tant pour les cliniciens que pour les patients recherchant une thérapie à domicile fiable.

Quel rôle joue le remboursement dans l'adoption ?

Les codes HCPCS Medicare mis à jour et les politiques de couverture de l'UE réduisent les coûts pour les patients, encourageant davantage de prescriptions et accélérant les transitions vers la thérapie à domicile.

Des volumes d'irrigation plus élevés sont-ils cliniquement avantageux ?

Les données probantes montrent que des volumes dépassant 1 000 ml peuvent réduire davantage les épisodes de fécalome et les visites aux urgences, conduisant les cliniciens à augmenter les dosages lorsque la tolérance du patient le permet.

Dernière mise à jour de la page le: