Taille et parts du marché des dispositifs gastro-intestinaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

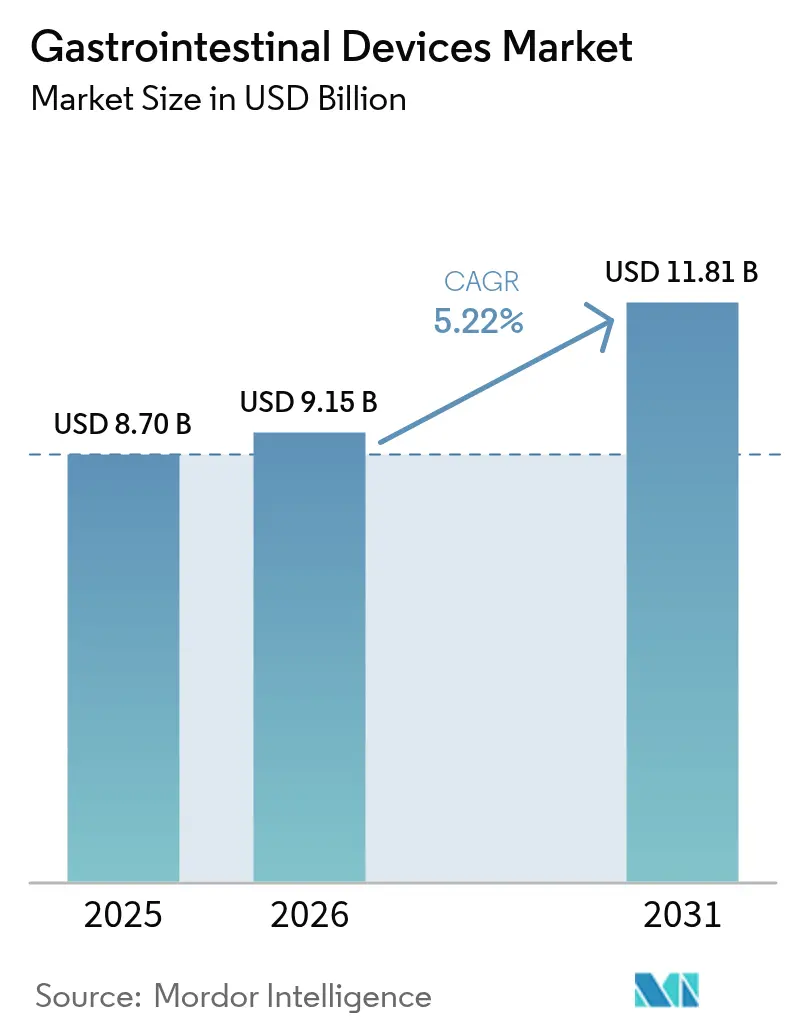

| Taille du Marché (2026) | 9.15 Milliards de dollars |

| Taille du Marché (2031) | 11.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

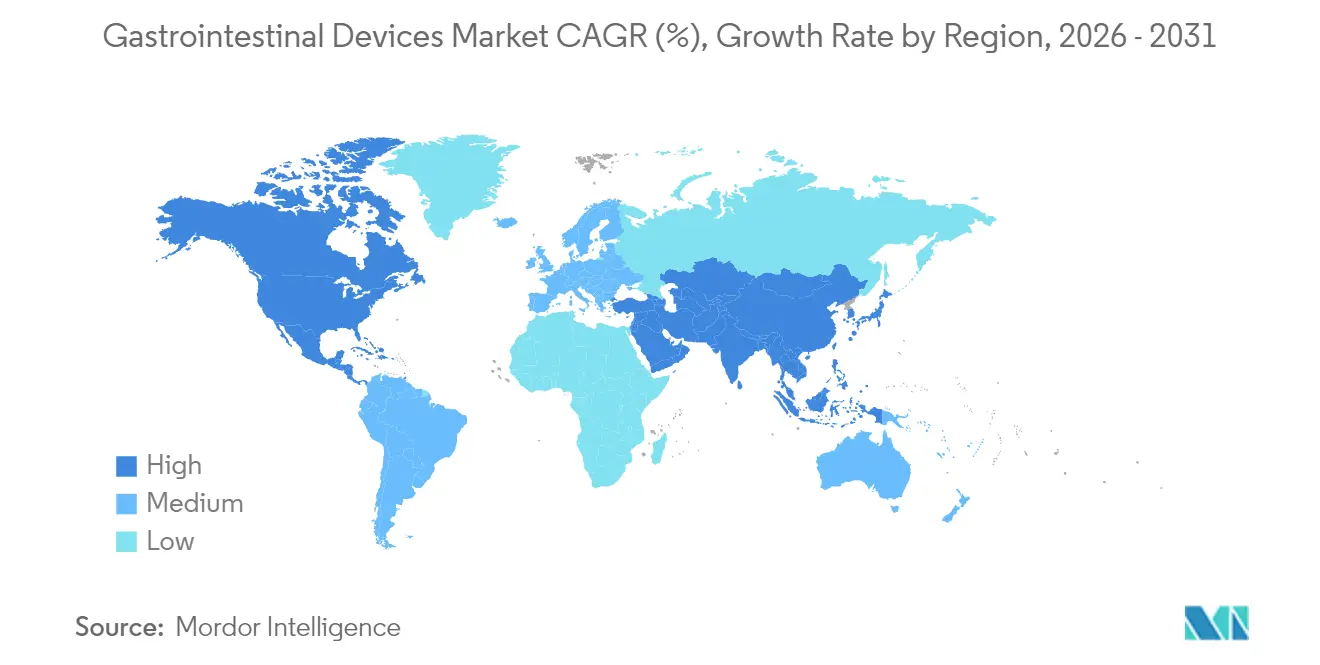

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs gastro-intestinaux par ���ϲ�����

La taille du marché des dispositifs gastro-intestinaux devrait passer de 8,70 milliards USD en 2025 à 9,15 milliards USD en 2026 et devrait atteindre 11,81 milliards USD d'ici 2031, à un CAGR de 5,22 % sur la période 2026-2031. La croissance repose sur la double force de la prévalence croissante des maladies gastro-intestinales et de l'innovation continue des produits, notamment dans les systèmes d'endoscopie assistés par l'IA qui réduisent la durée des procédures et améliorent la précision de détection. L'élargissement du remboursement des procédures ambulatoires, conjugué à l'accélération des diagnostics portables intelligents et des diagnostics ingérables, élargit le bassin de patients adressables tout en déplaçant les volumes des soins hospitaliers vers les soins ambulatoires. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs détenant une part combinée de 68 %, mais le secteur reste ouvert aux entrants spécialisés introduisant des solutions de niche telles que les dispositifs portables de cartographie électrique et les systèmes de suture robotique. Sur le plan régional, l'Amérique du Nord représente 40,02 % des revenus grâce à des programmes de dépistage matures et à l'adoption précoce de l'IA, tandis que l'Asie-Pacifique enregistre le CAGR le plus rapide à 7,90 % à mesure que les mises à niveau des infrastructures répondent à une forte hausse de l'incidence du cancer.

Principaux enseignements du rapport

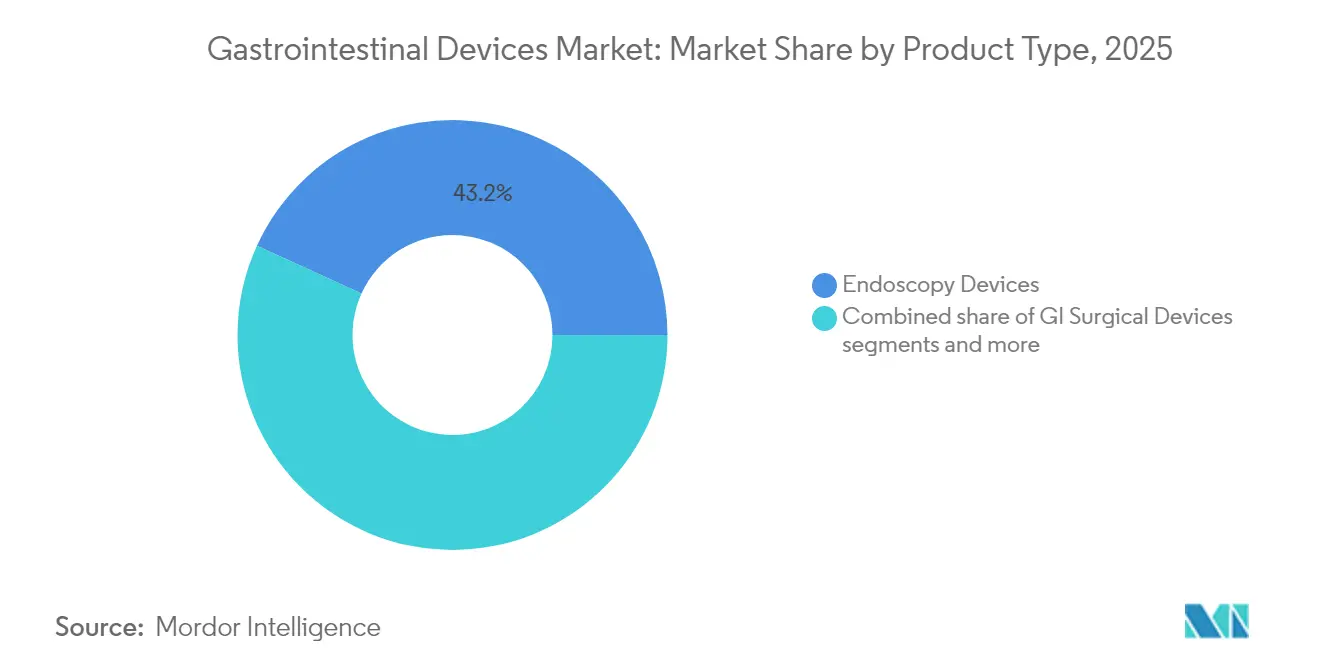

- Par type de produit, les dispositifs d'endoscopie ont dominé avec une part de revenus de 43,18 % en 2025 ; les dispositifs de chirurgie bariatrique devraient se développer à un CAGR de 6,03 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 53,25 % de la part du marché des dispositifs gastro-intestinaux en 2025, tandis que les cliniques spécialisées et les laboratoires gastro-intestinaux devraient croître à un CAGR de 7,15 % jusqu'en 2031.

- Par maladie/trouble, les applications liées au cancer colorectal représentaient une part de 38,08 % de la taille du marché des dispositifs gastro-intestinaux en 2025, et les traitements des maladies inflammatoires de l'intestin progressent à un CAGR de 6,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,62 % des revenus en 2025 ; l'Asie-Pacifique affiche le CAGR le plus élevé à 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs gastro-intestinaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles gastro-intestinaux | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante de l'endoscopie mini-invasive | +1.2% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Vieillissement de la population et meilleure observance du dépistage | +0.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Élargissement du remboursement des procédures gastro-intestinales ambulatoires | +0.7% | Amérique du Nord, certains marchés européens | Moyen terme (2-4 ans) |

| Endoscopie assistée par l'IA améliorant la détection | +0.5% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Capsules de détection ingérables intelligentes permettant les soins à distance | +0.3% | Mondial, programmes pilotes dans les marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des troubles gastro-intestinaux

Le cancer colorectal présente la plus haute incidence standardisée selon l'âge en Asie, à 23,88 pour 100 000 habitants, et le cancer de l'estomac demeure le principal cancer gastro-intestinal mortel, stimulant la demande d'outils de détection précoce. Les charges non oncologiques, notamment les maladies inflammatoires de l'intestin, font augmenter les volumes de procédures qui reposent sur des dispositifs avancés d'imagerie, de biopsie et d'hémostase. L'occidentalisation des régimes alimentaires, la pollution urbaine et les modes de vie sédentaires amplifient le risque de maladie dans les économies émergentes, tandis que le vieillissement mondial de la population accroît davantage la fréquence du dépistage. Collectivement, ces tendances créent une demande durable pour les solutions diagnostiques et thérapeutiques au sein du marché des dispositifs gastro-intestinaux.

Adoption croissante de l'endoscopie mini-invasive

La dilatation endoscopique par ballonnet diffère désormais la chirurgie dans les sténoses liées aux maladies inflammatoires de l'intestin, améliorant la qualité de vie et réduisant les coûts d'hospitalisation. Les systèmes endoluminaux robotiques entrent dans la pratique courante pour naviguer dans des anatomies tortueuses avec une précision millimétrique, ce qui réduit les taux de complications et raccourcit les délais de récupération. Les avancées en imagerie, telles que les modalités à bande étroite et confocales, permettent une visualisation au niveau histologique au cours d'une seule session, permettant une thérapie immédiate. Ces avantages combinés soutiennent la part croissante des interventions mini-invasives au sein du marché des dispositifs gastro-intestinaux.

Vieillissement de la population et meilleure observance du dépistage

Le test sanguin Shield de Guardant détecte 83 % des cancers colorectaux, offrant une voie non invasive pratique qui améliore l'observance chez les adultes plus âgés et averses au risque. La mise à jour des paiements des centres chirurgicaux ambulatoires de Medicare pour 2025 augmente le remboursement de 2,6 % et élargit les procédures endoscopiques couvertes, renforçant l'adoption en ambulatoire. À mesure que la longévité augmente, les systèmes de santé adoptent des protocoles de surveillance spécifiques à l'âge exigeant des endoscopes haute définition et des logiciels de triage par IA pour gérer les charges de dépistage avec un personnel limité.

Élargissement du remboursement des procédures gastro-intestinales ambulatoires

Le CMS propose d'ajouter 547 codes liés aux procédures gastro-intestinales à la liste des centres chirurgicaux ambulatoires pour 2026, alignant les paiements sur les tarifs hospitaliers ambulatoires. Le paiement séparé pour les adjuvants non opioïdes encourage les établissements à adopter des dispositifs innovants d'épargne de la douleur. Les pays européens reflètent ce changement, reconnaissant l'efficacité économique de l'endoscopie avancée pour raccourcir les séjours et prévenir les complications coûteuses, renforçant ainsi les perspectives commerciales pour les fournisseurs qui documentent des gains de résultats mesurables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des procédures et des dispositifs | -0.8% | Mondial, plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Délais stricts d'autorisation réglementaire FDA et CE | -0.6% | Mondial, impact principal en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de gastroentérologues qualifiés | -0.4% | Mondial, aiguë dans les marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Publicité liée aux événements indésirables des dispositifs | -0.3% | Mondial, amplifiée par les réseaux sociaux | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts élevés des procédures et des dispositifs

Les systèmes haut de gamme tels que les plateformes robotiques et les processeurs d'IA nécessitent des investissements en capital élevés et des consommables récurrents, créant des obstacles à l'accessibilité pour les prestataires à faibles revenus. Les blocages d'importation de la FDA sur les stocks d'Olympus illustrent comment les perturbations de la chaîne d'approvisionnement peuvent restreindre la disponibilité et maintenir le pouvoir de fixation des prix aux É�ٲ��ٲ�-���Ծ���. Les hôpitaux réagissent en exigeant des preuves basées sur la valeur qui lient le coût de la technologie à une amélioration quantifiable des résultats, allongeant ainsi les cycles d'approvisionnement.

Délais stricts d'autorisation réglementaire FDA et CE

Le règlement européen sur les dispositifs médicaux exige des dossiers cliniques élargis et une surveillance continue, repoussant les délais de recertification à 2027-2028 et mobilisant les ressources des fabricants. Les rappels parallèles de la FDA, notamment l'agent embolique de Boston Scientific pour les saignements gastro-intestinaux inférieurs, renforcent un climat de prudence qui peut retarder les lancements et augmenter les budgets de R&D.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : dominance de l'endoscopie et dynamisme de la chirurgie bariatrique

Les dispositifs d'endoscopie contribuent à 43,18 % des revenus de 2025, faisant d'eux l'ancre du marché des dispositifs gastro-intestinaux. La taille du marché des dispositifs gastro-intestinaux pour l'endoscopie est de 3,76 milliards USD en 2025 et devrait croître à un CAGR de 4,85 % jusqu'en 2031. Des avancées continues telles que les endoscopes Olympus EZ1500 à profondeur de champ étendue améliorent la visualisation et augmentent la détection des adénomes. Les superpositions d'IA comme Fujifilm CAD EYE offrent une amélioration de 17 % de la détection des adénomes sans prolonger la durée de la procédure. Le segment bénéficie également des endoscopes à usage unique qui réduisent le risque d'infection, en accord avec des réglementations de retraitement plus strictes.

Une croissance parallèle émerge dans les dispositifs de chirurgie bariatrique, la catégorie à expansion la plus rapide avec un CAGR de 6,03 %. Le ballon gastrique contrôlable du MIT laisse entrevoir des implants de nouvelle génération pouvant être ajustés après la mise en place, réduisant les taux de révision. Le dispositif ForePass sans incision combine les principes de la manchette et du ballon pour réduire la prise de poids de 79 % tout en améliorant la sensibilité à l'insuline. Les fournisseurs regroupent désormais des consommables de suture endoscopique, d'agrafage et d'hémostase pour présenter des interventions holistiques contre l'obésité, élargissant la base adressable au-delà des blocs opératoires vers les centres d'endoscopie avancée.

Par maladie/trouble : le dépistage du cancer prévaut ; la thérapie des maladies inflammatoires de l'intestin gagne en vitesse

Le cancer colorectal conserve une part de revenus de 38,08 % en 2025, soutenu par un dépistage obligatoire à partir de 45 ans et le déploiement de la coloscopie améliorée par l'IA qui réduit les taux de manque d'adénomes de 50 %. Les dispositifs de dissection sous-muqueuse endoscopique et de résection pleine épaisseur élargissent les options curatives sans chirurgie ouverte, préservant la fonction intestinale et accélérant la récupération.

Les maladies inflammatoires de l'intestin affichent le CAGR le plus rapide à 6,56 % car les thérapies biologiques et les petites molécules stimulent la fréquence de surveillance endoscopique. Les stratégies biologiques doubles améliorent la rémission à 58,6 % contre 39,5 % avec la monothérapie, nécessitant une évaluation précise de la muqueuse par des endoscopes haute résolution. Les solutions de détection de la motilité et des saignements par capsule gagnent du terrain dans la gestion à distance des maladies, complétant l'endoscopie thérapeutique en milieu hospitalier. Les segments obésité et reflux gastro-œsophagien se développent grâce à la suture sans incision, à la stimulation électrique gastrique et aux implants barrières anti-reflux qui offrent un soulagement durable des symptômes sans altérations anatomiques permanentes.

Par utilisateur final : les hôpitaux restent l'ancre tandis que les cliniques spécialisées s'accélèrent

Les hôpitaux représentent 53,25 % des ventes de 2025 en raison de leur capacité à gérer des cas multidisciplinaires complexes et des urgences. L'avantage de part de marché des dispositifs gastro-intestinaux est renforcé par des suites d'imagerie intégrées, un soutien en radiologie interventionnelle et une assistance en soins intensifs que les établissements plus petits ne peuvent pas égaler. Le segment maintient une croissance régulière à mesure que les centres tertiaires adoptent des plateformes robotiques, des analyses vidéo par IA et des blocs opératoires hybrides pour les résections avancées.

Les cliniques spécialisées et les laboratoires gastro-intestinaux enregistrent le CAGR le plus élevé à 7,15 % car les payeurs favorisent les sites offrant un coût par cas plus faible. Les centres chirurgicaux ambulatoires devraient réaliser 44 millions de procédures d'ici 2034, une augmentation de volume de 21 % principalement portée par l'endoscopie. L'investissement en capital-investissement accélère ce changement, finançant des établissements dédiés équipés d'endoscopes à usage unique et de plateformes d'IA en nuage qui assurent une rotation rapide. L'endoscopie par capsule à domicile assistée par la connectivité 5G atteint une satisfaction patient de 88 % et réduit considérablement les émissions liées aux déplacements, indiquant une extension naissante mais importante des parcours de soins.

Analyse géographique

L'Amérique du Nord détient 39,62 % des revenus en 2025 grâce à un remboursement solide et à une adoption rapide des technologies. Le déploiement commercial précoce des plateformes d'IA en nuage et l'autorisation FDA des systèmes robotiques tels que l'OTTAVA de Johnson & Johnson soulignent le leadership en matière d'innovation de la région. Les revers de la chaîne d'approvisionnement, notamment les blocages d'importation sur les principaux modèles d'endoscopes, peuvent créer des pénuries intermittentes de dispositifs mais déclenchent également une diversification rapide des fournisseurs.

L'Asie-Pacifique affiche un CAGR de 7,78 %, le plus rapide au monde, grâce à une incidence plus élevée du cancer, à la croissance économique et aux dépenses gouvernementales en suites d'imagerie avancée. Le lancement de l'Académie Gastro IA en Inde illustre les efforts dédiés à la montée en compétences des cliniciens dans les flux de travail augmentés par l'IA. La Chine et la Corée du Sud canalisent des financements publics vers la fabrication nationale d'endoscopes et de capsules pour réduire la dépendance aux importations, tandis que l'Australie pilote des programmes nationaux de télé-endoscopie dans les communautés rurales.

L'Europe affiche une croissance régulière à un chiffre moyen, tempérée par la complexité du règlement sur les dispositifs médicaux. Les délais de recertification prolongés pèsent sur les fournisseurs de PME mais renforcent la confiance dans la sécurité des patients à long terme. Les grandes économies privilégient l'observance du dépistage du cancer colorectal, soutenant les achats durables de systèmes de coloscopie avancée.

L'Amérique latine et le Moyen-Orient & Afrique contribuent ensemble à une part plus modeste mais croissante. L'autorité de réglementation brésilienne ANVISA modernise les voies d'examen, attirant des fournisseurs multinationaux, tandis que l'augmentation des essais cliniques au Chili signale une importance croissante de la R&D régionale. Les membres du Conseil de coopération du Golfe investissent dans l'IA et la robotique, allant de la télé-endoscopie aux stents imprimés à la demande, positionnant la région pour une expansion future supérieure à la moyenne.

Paysage concurrentiel

Les cinq plus grandes entreprises contrôlent plus de la moitié des ventes mondiales, ce qui signifie une consolidation modérée tout en laissant une place significative aux challengers spécialisés. Olympus maintient son avantage grâce à des améliorations optiques continues et au premier service de détection par IA en nuage autorisé par la FDA. La part de Boston Scientific a bénéficié de l'acquisition d'Apollo Endosurgery en 2023 qui a élargi les solutions bariatriques, tandis que Medtronic s'appuie sur la puissance de son moteur d'analyse GI Genius.

Les stratégies de plateformes numériques dominent le positionnement concurrentiel. L'écosystème Polyphonic de Johnson & Johnson couple l'édition vidéo, la gestion des cas et la modélisation par IA, soutenu par une alliance avec NVIDIA pour développer l'analyse en temps réel en salle d'opération. Canon Medical et Olympus coopèrent sur l'échographie endoscopique, illustrant une tendance vers des partenariats sélectifs plutôt que la concurrence frontale[1]Source : Med-Tech Innovation, "Canon Medical and Olympus Team up," med-technews.com .

Les perturbateurs se concentrent sur de nouveaux dispositifs de détection et d'accès. Le dispositif portable de cartographie électrique d'Alimetry cible les troubles fonctionnels intestinaux en dehors de l'endoscopie conventionnelle, et le système NaviCam d'AnX Robotica fait progresser la navigation par capsule guidée par l'IA. Des acquisitions stratégiques telles que l'achat d'Inari Medical par Stryker pour 4,9 milliards USD élargissent l'accès vasculaire aux applications de saignement gastro-intestinal[2]Source : Stryker Corporation, "Completes Acquisition of Inari Medical," investors.stryker.com .

Leaders du secteur des dispositifs gastro-intestinaux

Medtronic

Boston Scientific Corporation

CONMED Corporation

Olympus Corporation

Stryker

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Olympus Corporation a annoncé l'autorisation FDA des endoscopes EZ1500 à profondeur de champ étendue

- Février 2025 : Stryker a finalisé son acquisition d'Inari Medical pour 4,9 milliards USD, s'étendant dans la thrombectomie mécanique

Portée du rapport mondial sur le marché des dispositifs gastro-intestinaux

Selon la portée du rapport, les dispositifs gastro-intestinaux sont utilisés pour examiner la paroi interne du tractus gastro-intestinal. De plus, ils sont utilisés pour diagnostiquer et traiter les affections médicales liées au système digestif ou au tractus gastro-intestinal.

Le marché des dispositifs gastro-intestinaux est segmenté par type de produit (vidéoscopes gastro-intestinaux, dispositifs de biopsie, dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE), endoscopie par capsule, échographie endoscopique, autres types de produits), utilisateurs finaux (hôpitaux, cliniques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales.

Le rapport offre la valeur en USD pour les segments ci-dessus.

| Dispositifs d'endoscopie | Endoscopes |

| Systèmes de visualisation et d'insufflation | |

| Dispositifs chirurgicaux gastro-intestinaux | |

| Dispositifs de chirurgie bariatrique | |

| Dispositifs d'hémostase gastro-intestinale | |

| Dispositifs de stent gastro-intestinal | |

| Autres |

| ��ô�辱�ٲ��ܳ� |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées et laboratoires gastro-intestinaux |

| Soins à domicile |

| Cancer colorectal |

| Maladies inflammatoires de l'intestin (MII) |

| ����é������é |

| Reflux gastro-œsophagien (RGO) |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Dispositifs d'endoscopie | Endoscopes |

| Systèmes de visualisation et d'insufflation | ||

| Dispositifs chirurgicaux gastro-intestinaux | ||

| Dispositifs de chirurgie bariatrique | ||

| Dispositifs d'hémostase gastro-intestinale | ||

| Dispositifs de stent gastro-intestinal | ||

| Autres | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées et laboratoires gastro-intestinaux | ||

| Soins à domicile | ||

| Par maladie/trouble | Cancer colorectal | |

| Maladies inflammatoires de l'intestin (MII) | ||

| ����é������é | ||

| Reflux gastro-œsophagien (RGO) | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs gastro-intestinaux ?

Il s'élève à 9,15 milliards USD en 2026 et devrait atteindre 11,81 milliards USD d'ici 2031.

Quel segment de produit contribue le plus aux revenus ?

Les dispositifs d'endoscopie génèrent 43,18 % des ventes de 2025 en raison de leur rôle central dans le diagnostic et la thérapie.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche un CAGR de 7,78 % jusqu'en 2031, à mesure que les investissements en infrastructure répondent à une incidence croissante des maladies.

Comment les outils d'IA affectent-ils les résultats de la coloscopie ?

Les systèmes d'IA tels que GI Genius offrent une sensibilité de 99,7 % et réduisent de moitié les taux de manque d'adénomes, améliorant l'efficacité du dépistage.

Pourquoi les cliniques spécialisées gagnent-elles des parts au détriment des hôpitaux ?

Les payeurs favorisent leur coût par procédure plus faible et leur rotation rapide, et les centres chirurgicaux ambulatoires devraient réaliser 44 millions de procédures d'ici 2034.

Quel changement réglementaire influence le plus la disponibilité des dispositifs en Europe ?

Le règlement européen sur les dispositifs médicaux re

Dernière mise à jour de la page le: