Taille et part de marché de l'iléostomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

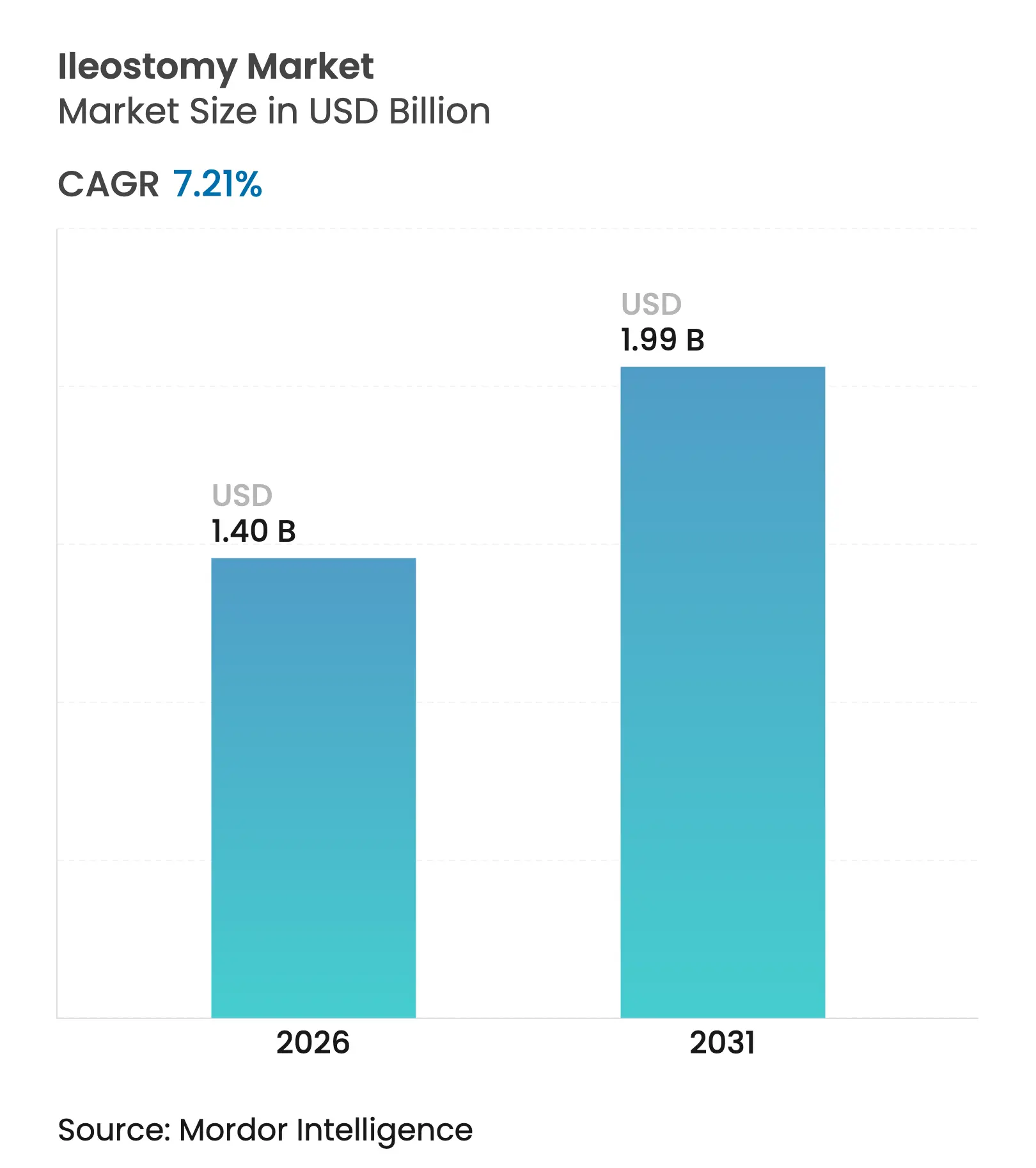

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

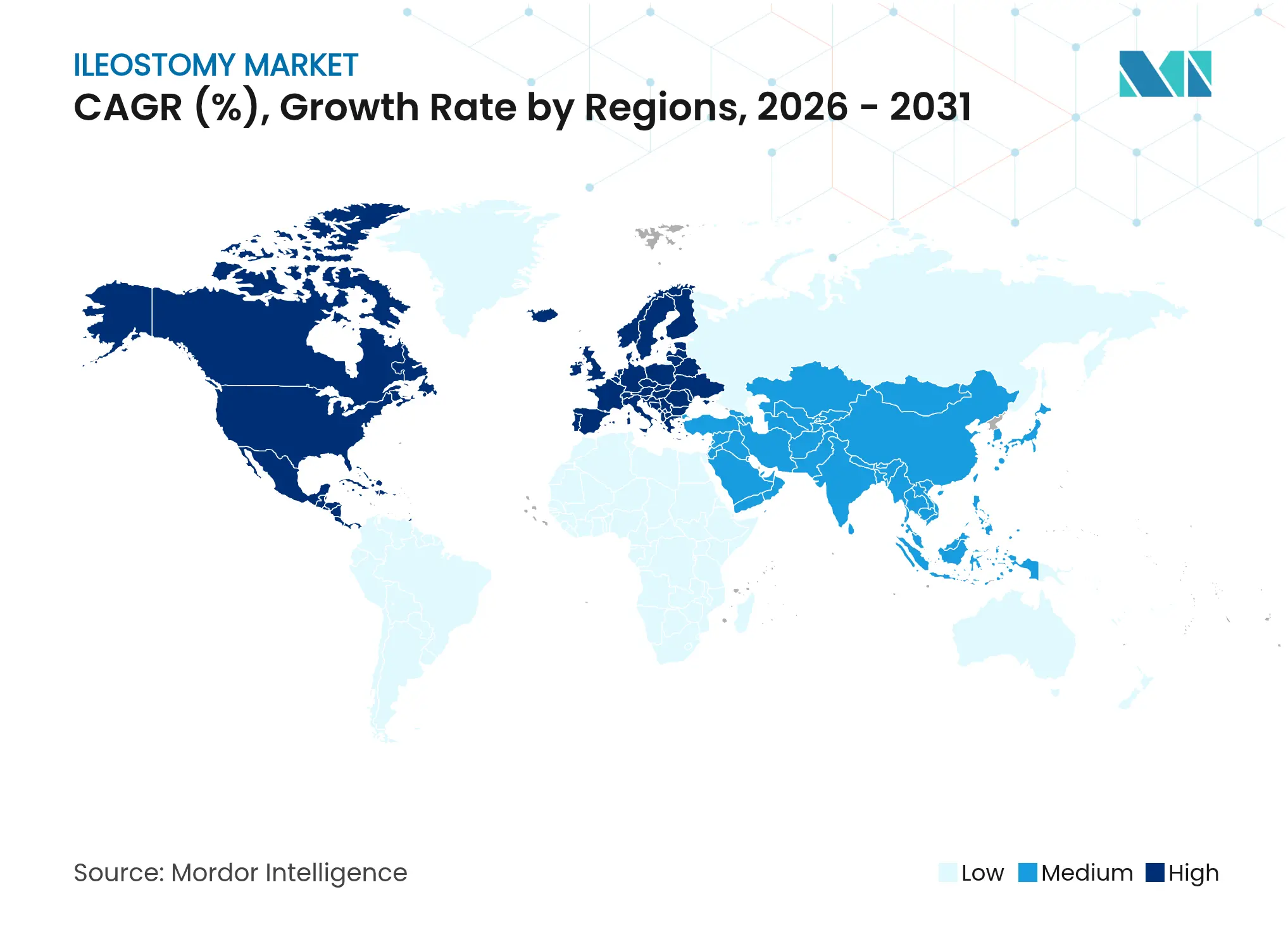

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'iléostomie par ���ϲ�����

La taille du marché de l'iléostomie était évaluée à 1,31 milliard USD en 2025 et devrait croître de 1,4 milliard USD en 2026 pour atteindre 1,99 milliard USD d'ici 2031, à un CAGR de 7,21 % durant la période de prévision (2026-2031). Cette expansion découle de trois forces convergentes : une population vieillissante avec une incidence plus élevée des maladies inflammatoires chroniques de l'intestin (MICI), des volumes stables de chirurgies du cancer colorectal et une innovation rapide des produits dans les systèmes deux pièces vidangeables. L'Amérique du Nord demeure le principal contributeur régional, tandis que l'Asie-Pacifique enregistre la progression la plus rapide grâce à l'amélioration des capacités hospitalières et à l'allongement de l'espérance de vie. Les pratiques chirurgicales évoluent également ; les chirurgiens privilégient désormais les iléostomies en boucle temporaires pour la préservation intestinale, bien que les procédures terminales permanentes dominent encore les volumes. L'intensité concurrentielle est modérée, les entreprises leaders se différenciant par des alertes numériques de fuite, des barrières cutanées moulables et des écosystèmes de soins adossés à des services.

Principaux enseignements du rapport

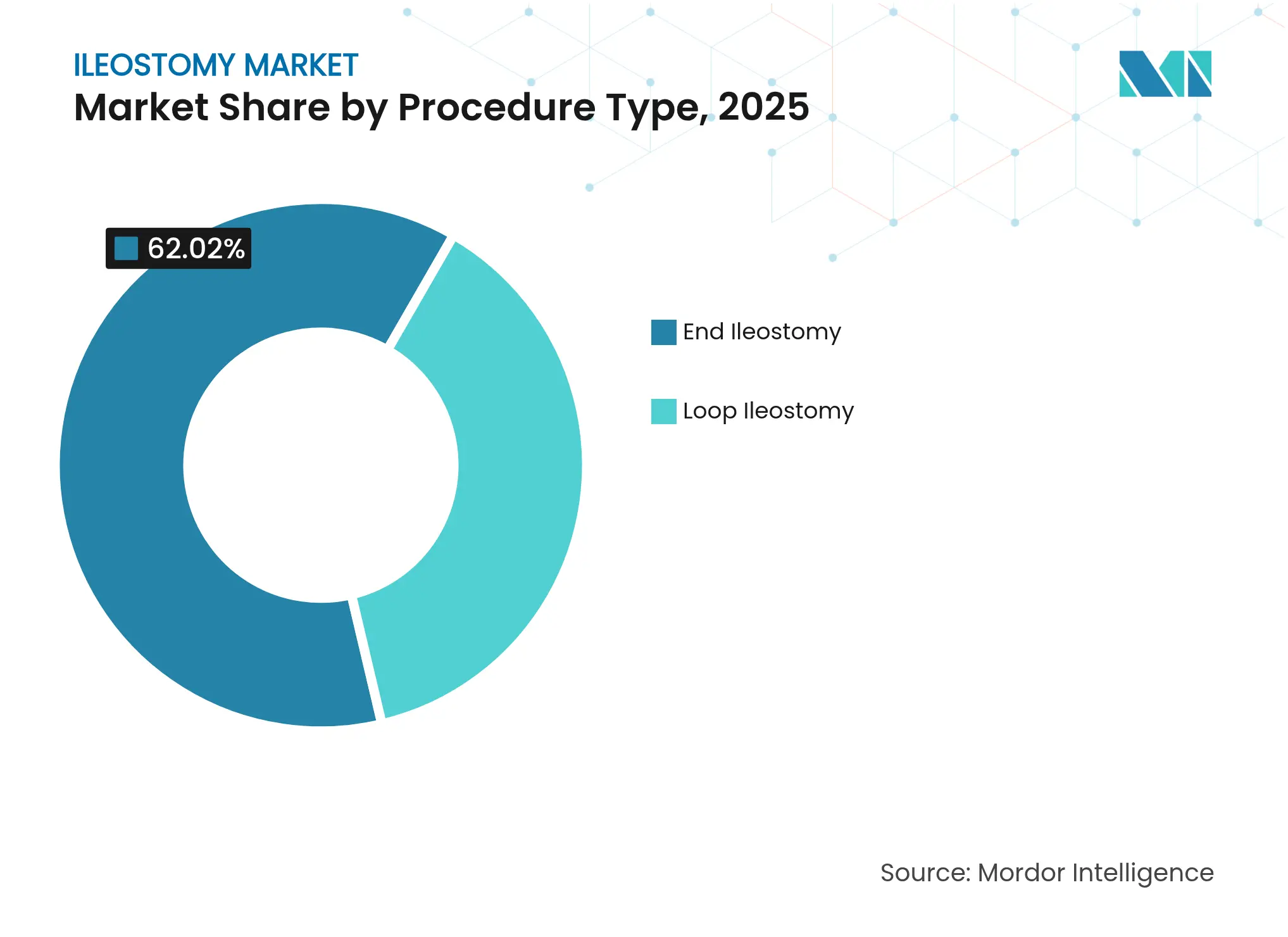

- Par type de procédure, l'iléostomie terminale a représenté 62,02 % de la part de marché de l'iléostomie en 2025, tandis que l'iléostomie en boucle devrait afficher un CAGR de 7,55 % jusqu'en 2031.

- Par type de système, les produits deux pièces ont capté 57,68 % du marché de l'iléostomie en 2025 ; les solutions une pièce devraient se développer à un CAGR de 7,78 % jusqu'en 2031.

- Par équipement, les poches de stomie ont représenté 75,62 % de la taille du marché de l'iléostomie en 2025 ; le segment des accessoires et autres devrait croître à un CAGR de 7,84 % durant 2026-2031.

- Par maladie, le cancer a contribué à hauteur de 42,55 % du chiffre d'affaires en 2025, tandis que la maladie de Crohn progresse à un CAGR de 8,42 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 50,88 % de la taille du marché de l'iléostomie en 2025, et les soins à domicile devraient progresser à un CAGR de 8,06 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a représenté 42,97 % du marché de l'iléostomie en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'iléostomie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies inflammatoires chroniques de l'intestin (MICI) | +1.8% | Amérique du Nord et Europe les plus touchées, diffusion mondiale vers l'Asie et l'Amérique latine | Long terme (≥ 4 ans) |

| Incidence chirurgicale croissante du cancer colorectal | +1.5% | Mondiale, avec des volumes en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +1.2% | Impact principal en Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Progrès dans les poches deux pièces vidangeables | +0.9% | Adoption précoce dans les marchés développés, expansion mondiale | Court terme (≤ 2 ans) |

| Émergence de dispositifs portables numériques de surveillance de stomie | +0.6% | Amérique du Nord et UE en premier, déploiement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de barrières cutanées personnalisées imprimées en 3D | +0.4% | Programmes pilotes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des MICI

L'incidence des MICI standardisée selon l'âge est passée de 4,22 à 4,45 pour 100 000 habitants entre 1990 et 2022. Les cohortes de personnes âgées affichent la hausse la plus marquée, les femmes âgées de 60 à 89 ans présentant la plus forte croissance des cas. Les nations nouvellement industrialisées d'Asie, d'Afrique et d'Amérique latine entrent dans une phase d'accélération, signalant une demande mondiale soutenue pour des solutions de stomie avancées. Lorsque le traitement médical échoue dans les cas complexes, les iléostomies permanentes ou temporaires deviennent indispensables, stimulant l'adoption de produits haut de gamme qui préservent l'intégrité de la peau péristomiale tout en prenant en charge de multiples comorbidités.

Incidence chirurgicale croissante du cancer colorectal

Le cancer colorectal représente 38,5 % du risque cumulatif de tumeurs gastro-intestinales dans le monde [1]Jean-Nicolas Vauthey et al., "Analyse du risque cumulatif de cancer gastro-intestinal," thelancet.com. Les cas à début précoce progressent le plus rapidement, contraignant les chirurgiens à réaliser des iléostomies de dérivation protectrices chez des patients plus jeunes et actifs qui privilégient des appareillages discrets. Les taux de cancer du côlon chez les Américains d'origine asiatique sont passés de 155 à 755 pour 100 000 habitants entre 2017 et 2022, soulignant le glissement vers des systèmes de haute qualité compatibles avec le mode de vie. La demande se concentre sur des dispositifs qui simplifient l'utilisation à court terme et protègent la peau en vue de rétablissements planifiés.

Vieillissement de la population et charge des maladies chroniques

Les adultes de plus de 45 ans font face à une charge croissante de hernies et de chirurgies intestinales qui aboutissent souvent à la création d'une stomie [2]BMC Gastroenterology, "Projection de la maladie herniaire," bmcgastroenterol.biomedcentral.com. La Chine illustre l'ampleur économique du phénomène : les dépenses de santé par habitant devraient atteindre 30 800 USD d'ici 2060 selon la démographie actuelle. Les utilisateurs plus âgés ont besoin de barrières faciles à manipuler et de fermetures adaptées aux aidants, ce qui incite les fabricants à affiner les brides ergonomiques, le couplage à code couleur et le soutien intégré à la ceinture pour les personnes à dextérité limitée.

Progrès dans les poches deux pièces vidangeables

La technologie moulable de Coloplast a maintenu une peau péristomiale saine chez 95 % des utilisateurs et amélioré les scores de dermatite chez 86 % des personnes ayant changé de produit. Des enquêtes révèlent que plus de 90 % des porteurs trouvent les appareillages deux pièces moulables plus rapides et moins stressants que les modèles découpables. Des données randomisées montrent que les ceintures améliorent la satisfaction globale de vie et l'image corporelle après huit semaines d'utilisation. Ces avantages stimulent la demande de produits haut de gamme dans les marchés développés et renforcent la position dominante des systèmes deux pièces au sein du marché de l'iléostomie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution vers des procédures mini-invasives d'épargne intestinale | -0.8% | Effet le plus important dans les marchés développés | Moyen terme (2-4 ans) |

| Lacunes en matière de coûts et de remboursement dans les économies en développement | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en adhésifs hydrocolloïdes | -0.4% | Mondiale, variabilité régionale | Court terme (≤ 2 ans) |

| Réglementations sur l'élimination des déchets pour les produits de stomie à usage unique | -0.3% | UE et Amérique du Nord en premier, extension mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Évolution vers des procédures mini-invasives d'épargne intestinale

Les chirurgies colorectales robotiques affichent désormais moins de complications et des durées de séjour plus courtes par rapport aux approches ouvertes. Les données américaines montrent une utilisation croissante de la robotique dans les rétablissements de stomie, indiquant la préférence des chirurgiens pour l'anastomose directe lorsque la technologie réduit le risque. Les recommandations professionnelles confirment que les méthodes laparoscopiques et robotiques diminuent la douleur et la durée de séjour tout en maintenant la sécurité oncologique. À mesure que la maîtrise de ces techniques se répand, moins de patients nécessitent des iléostomies protectrices, ce qui tempère la demande dans les systèmes de santé avancés.

Lacunes en matière de coûts et de remboursement dans les économies en développement

Des enquêtes menées au Malawi, au Nigeria, en Inde et aux Philippines documentent un accès limité à des fournitures de stomie abordables et à des conseils adaptés. Les achats à la charge du patient, les assurances incohérentes et la distribution rurale clairsemée freinent l'adoption des produits haut de gamme, incitant les fournisseurs à lancer des gammes économiques avec des adhésifs plus simples. Ces contraintes élargissent le fossé de qualité entre les segments à revenus élevés et les segments sensibles aux prix au sein du marché de l'iléostomie.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de procédure – Les procédures terminales dominent mais la demande en boucle s'accélère

L'iléostomie terminale a représenté 62,02 % du chiffre d'affaires 2025, ancrant le marché de l'iléostomie avec des utilisateurs à long terme dont la durée de vie de l'appareillage peut dépasser une décennie. La complexité post-opératoire et le débit plus élevé de la stomie poussent les hôpitaux à sélectionner des barrières deux pièces durables avec des bases hydrocolloïdes renforcées. Le segment concurrent de l'iléostomie en boucle, bien que plus petit, affiche un CAGR de 7,55 % à mesure que les chirurgiens construisent de plus en plus des dérivations temporaires pour les résections antérieures basses. Les projets d'amélioration de la qualité prouvent qu'un rétablissement rapide réduit les réadmissions à 30 jours de 20,10 % à 8,75 %. Les fabricants conçoivent donc des systèmes légers et doux pour la peau qui simplifient les changements durant la courte période active.

L'essor de l'iléostomie en boucle élargit le marché de l'iléostomie en recrutant des patients plus jeunes qui valorisent la facilité de retrait avant la réanastomose. Des applications éducatives les guident dans les horaires de vidange, le suivi du débit et les signes d'alerte précoce. Combinés à des télésuivis dirigés par des infirmières, ces outils réduisent les visites aux urgences et renforcent la fidélité à la marque. Par conséquent, les kits spécifiques à la procédure avec dimensionnement prédécoupé et panneaux à code couleur gagnent du terrain dans les centres de chirurgie colorectale.

Par type d'équipement – Les poches de stomie conservent leur valeur centrale tandis que les accessoires prospèrent

Les poches de stomie ont représenté 75,62 % du chiffre d'affaires 2025, confirmant leur rôle central dans le marché de l'iléostomie. La demande reste forte pour les poches vidangeables avec des membranes filtrantes intégrées qui atténuent le gonflement et les odeurs. Pourtant, le segment des accessoires et autres progresse rapidement à un CAGR de 7,84 %, porté par les lingettes de protection, les ceintures réglables et les gels désodorisants. Les cliniciens déploient désormais des additifs réducteurs de mauvaises odeurs qui abaissent les scores d'intensité olfactive et renforcent la confiance sociale.

Les protocoles stratifiés par risque limitent les complications cutanées péristomiales à 6,2 % à 90 jours lorsque des anneaux de protection avancés et des coussins convexes sont combinés à un enseignement structuré. Ces données encouragent les fournisseurs à associer les poches à des packs de démarrage d'accessoires, ancrant des habitudes d'utilisation à long terme et augmentant le prix de vente moyen. La gamme croissante d'accessoires diversifie davantage les sources de revenus au sein du marché de l'iléostomie.

Par type de maladie – Le cancer reste en tête tandis que les MICI stimulent la croissance future

Les chirurgies du cancer ont capté 42,55 % des ventes 2025, ancrant le marché de l'iléostomie dans les services d'oncologie. Néanmoins, la maladie de Crohn affiche le CAGR le plus élevé à 8,42 % en raison des rechutes chroniques qui imposent des chirurgies répétées et une possible dérivation permanente. La mesure de la calprotectine fécale à partir de l'effluent de stomie offre un biomarqueur non invasif pour la surveillance des poussées. Les concepteurs de produits intègrent désormais des ports de prélèvement permettant aux cliniciens de collecter l'effluent sans détacher les poches, facilitant la surveillance de la maladie.

L'épidémiologie régionale renforce cette tendance. L'Inde devrait connaître une croissance disproportionnée de la prévalence des MICI d'ici 2050. Par conséquent, les fournisseurs adaptent des poches à haut débit avec des robinets à port prolongé qui se connectent à des collecteurs de chevet, répondant aux schémas de drainage imprévisibles typiques de la maladie de Crohn sévère. Ces avancées spécifiques à la maladie maintiennent l'élan du marché de l'iléostomie.

Par type de système – Flexibilité des systèmes deux pièces versus simplicité des systèmes une pièce

Les systèmes deux pièces détenaient 57,68 % du chiffre d'affaires 2025, reflétant la préférence des utilisateurs pour le changement de poche sans perturber la barrière cutanée, une caractéristique essentielle dans les scénarios à haut débit. L'amélioration des clics de couplage et du retour tactile rassure les porteurs malvoyants ou âgés. À l'inverse, la catégorie une pièce enregistre un CAGR de 7,78 % grâce aux progrès de la science des adhésifs et aux plaquettes flexibles qui réduisent l'anxiété liée aux fuites. Des enquêtes confirment que les produits une pièce moulables rivalisent désormais avec les systèmes deux pièces en termes de durée de port tout en simplifiant les routines matinales.

L'éducation continue sur les produits sous-tend de meilleurs résultats ; un livre blanc de l'AAH établit un lien entre le choix correct du système et jusqu'à 40 % de complications péristomiales en moins. À mesure que la différenciation se réduit, les entreprises ajoutent des vidéos accessibles par QR code et des guides multilingues pour favoriser un ajustement correct. Les deux types de systèmes soutiennent ainsi des corridors de croissance parallèles, élargissant la taille globale du marché de l'iléostomie pour les innovateurs en systèmes.

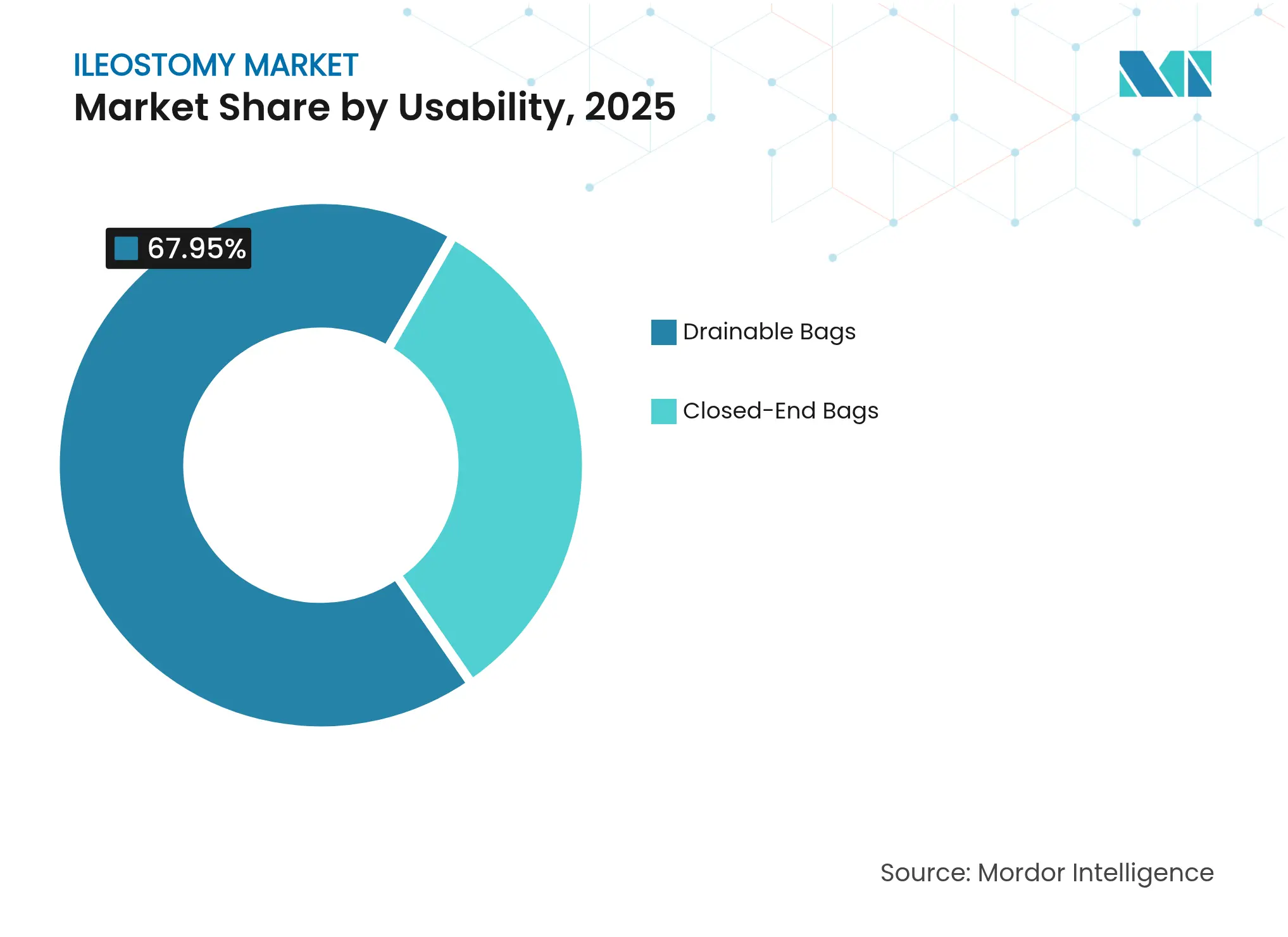

Par utilisabilité – Les poches vidangeables prédominent mais les niches de poches fermées progressent

Les options vidangeables ont dominé 67,95 % des dépenses 2025, répondant à la réalité clinique du débit liquide. Les extensions à robinet souple se connectent désormais directement aux conteneurs de chevet, réduisant les vidanges nocturnes pour les patients hospitalisés et libérant du temps infirmier. Les poches fermées, bien que plus petites, progressent à un CAGR de 7,95 %, servant les niches de voyage, de sport et d'activités intimes où la discrétion à usage unique l'emporte sur le coût.

Les dispositifs de continence sélective tels que les bouchons internes offrent 67,4 % de continence et 74,9 % de gains en qualité de vie. Les fabricants investissent donc dans des poches hybrides qui basculent entre les modes vidangeable et fermé, alliant commodité et objectifs de réduction des déchets environnementaux. Cette tendance à la double conception souligne comment les caractéristiques d'utilisabilité alimentent une différenciation continue au sein du marché de l'iléostomie.

Par utilisateur final – Les soins se déplacent de l'hospitalisation vers le domicile

Les hôpitaux détenaient 50,88 % du chiffre d'affaires en 2025, mais les décideurs politiques du monde entier promeuvent désormais la chirurgie colorectale en ambulatoire et le télésuivi, favorisant la récupération à domicile. Le canal des soins à domicile progresse donc à un CAGR de 8,06 % à mesure que les familles prennent en charge la gestion quotidienne de la stomie. Les programmes de réhabilitation précoce aident 72 % des patients en âge de travailler à reprendre leur emploi dans les six mois lorsqu'ils sont soutenus par des équipes interdisciplinaires.

Les rappels de réapprovisionnement liés aux applications et les livraisons par abonnement réduisent les ruptures d'approvisionnement, ancrant davantage la croissance des soins à domicile. Les centres de chirurgie ambulatoire, avec leurs structures de coûts allégées, augmentent également les volumes de stomie, notamment pour les fermetures électives en boucle. Collectivement, l'évolution des lieux de prestation de soins recalibre les schémas de demande, stimulant de nouveaux modèles de mise sur le marché dans le secteur de l'iléostomie.

Analyse géographique

L'Amérique du Nord a généré 42,97 % du chiffre d'affaires 2025, consolidant son leadership grâce à la densité des infirmières spécialisées, à la couverture d'assurance généralisée et à l'adoption rapide des moniteurs numériques de fuite. L'alignement de la FDA sur la norme ISO 13485 en 2025 garantit des soumissions de précommercialisation plus fluides, favorisant des mises à niveau technologiques rapides. Malgré l'adoption de la laparoscopie qui tempère la création de nouvelles stomies, la montée en gamme compense la faiblesse des volumes, maintenant la résilience de la taille du marché de l'iléostomie.

L'Asie-Pacifique reste la région à la croissance la plus rapide avec un CAGR de 8,29 % jusqu'en 2031. Les hôpitaux urbains en Chine et en Inde stockent désormais des barrières à ajustement convexe et des ceintures réglables, reflétant des revenus disponibles plus élevés. La trajectoire des dépenses de santé de la Chine vers 33 400 milliards USD d'ici 2060 renforce la demande structurelle pour les dispositifs de soins chroniques. Les projets pilotes de remboursement émergents en Thaïlande et en Indonésie élargissent davantage l'accès, bien que des lacunes dans la distribution rurale persistent.

L'Europe présente un paysage mature mais tourné vers l'innovation. Le règlement de l'UE sur les emballages et les déchets d'emballages impose que tous les emballages médicaux soient recyclables d'ici 2030. Les fabricants ont répondu avec des poches plus minces en matériau unique qui maintiennent les propriétés de barrière tout en réduisant le poids en plastique. Simultanément, les règles de retraitement des dispositifs à usage unique guident le recyclage sécurisé des ceintures de soutien et des clips de fermeture. Ces incitations réglementaires stimulent la reconception durable des produits au sein du marché de l'iléostomie.

Paysage concurrentiel

Coloplast, ConvaTec et Hollister ancrent collectivement le champ concurrentiel, chacun soutenant ses lancements phares par des plateformes éducatives. Coloplast a fait progresser la détection numérique grâce à Heylo, offrant des alertes de fuite en temps réel via smartphones. Hollister a renforcé la gestion à haut débit avec des poches à robinet souple intégré pour les environnements de soins intensifs.

Les entreprises de niveau intermédiaire B. Braun et 3M affûtent leur différenciation sur des gammes spécifiques à certaines régions, telles que Flexima Active pour les utilisateurs asiatiques nécessitant des profils plus fins. Les plans de contrôle des changements prédéterminés de la FDA mis en œuvre en 2024 rationalisent les mises à niveau itératives, incitant à des ajustements rapides des matériaux sans nouveaux dossiers réglementaires [3]Federal Register, "Amendements au règlement sur le système qualité de la FDA," federalregister.gov. L'accent concurrentiel s'est donc déplacé du prix vers le coût de l'épisode sur la durée de vie, les fournisseurs regroupant le soutien téléphonique infirmier, les applications de surveillance cutanée et la logistique de réapprovisionnement dans des modèles d'abonnement.

Des opportunités d'espaces blancs persistent dans les stomies pédiatriques, les barrières personnalisées imprimées en 3D et les dispositifs portables alimentés par l'IA prédisant les variations de pH de l'effluent avant les fuites. Les start-ups collaborant avec des laboratoires de fabrication additive universitaires peuvent désormais prototyper des brides personnalisées en 24 heures, réduisant les rendez-vous d'ajustement et les revisites hospitalières. À mesure que les écosystèmes numériques mûrissent, les futurs gagnants du marché de l'iléostomie marieront probablement des dispositifs physiques à des couches de services pilotées par les données garantissant des contrats basés sur les résultats aux payeurs.

Leaders du secteur de l'iléostomie

ConvaTec Inc.

B. Braun Melsungen AG

Coloplast

Hollister Incorporated

Salts Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Coloplast a dévoilé Heylo, le premier système numérique de notification de fuite pour les porteurs de stomie, intégrant des capteurs embarqués et une application mobile pour alerter les porteurs avant les événements de fuite.

- Mai 2024 : Coloplast a élargi son portefeuille de stomie en lançant Heylo, SenSura Mio Black et SenSura Mio Convex Soft avec couplage Flex pour améliorer le choix d'ajustement et l'esthétique pour les consommateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des iléostomies comme les ventes mondiales de systèmes de collecte des déchets à usage unique ou réutilisables, de poches, de barrières cutanées, de ceintures, de pâtes et d'accessoires annexes utilisés après l'abouchement chirurgical de l'iléon à la surface abdominale, que le stomie soit temporaire ou permanente.

Exclusion du périmètre : les dispositifs destinés strictement aux procédures de colostomie ou d'urostomie sont hors de notre référence de base.

Aperçu de la segmentation

- Par type de procédure

- Iléostomie terminale

- Iléostomie en boucle

- Par type d'équipement

- Poches de stomie

- Ceintures et gaines

- Accessoires et autres

- Par type de maladie

- Cancer

- Maladie de Crohn

- Colite ulcéreuse

- Autres indications

- Par type de système

- Systèmes une pièce

- Systèmes deux pièces

- Par utilisabilité

- Poches vidangeables

- Poches fermées

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Environnements de soins à domicile

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent ensuite des chirurgiens colorectaux, des infirmiers stomathérapeutes, des responsables des achats hospitaliers et des distributeurs de soins à domicile en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du CCG afin de vérifier les courbes d'adoption, les prix de vente moyens (ASP) et les taux d'utilisation des accessoires, et de valider les premières hypothèses documentaires qui semblaient volatiles.

Recherche documentaire

Nous commençons par cartographier les bassins de patients et les volumes chirurgicaux à partir de jeux de données ouverts tels que les registres de cancer GLOBOCAN, les fichiers de prévalence des MICI de l'OMS, les statistiques de sorties hospitalières de l'OCDE et les journaux de remboursement HCPCS de Medicare aux É�ٲ��ٲ�-���Ծ���. Nous superposons ensuite les informations des associations nationales de stomisés et des revues à comité de lecture sur les soins de stomie. Les rapports 10-K des entreprises, les résumés FDA 510(k) et les actualités Dow Jones Factiva nous aident à affiner les calendriers de lancement et les fourchettes de prix. D&B Hoovers fournit des ventilations de revenus qui servent d'ancrage aux regroupements de fournisseurs. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement étayent la phase documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant de conversion prévalence-cohorte traitée transforme les cas incidents de cancer colorectal et de MICI sévères en procédures d'iléostomie, ajuste les taux de réversion et de mortalité, et multiplie par les normes d'utilisation des dispositifs. Les regroupements de fournisseurs et les vérifications par échantillonnage ASP × volume fournissent une perspective ascendante pour la réconciliation avant la finalisation des totaux. Les principaux facteurs intégrés au modèle comprennent : 1) la résorption du retard des chirurgies colorectales électives, 2) le passage aux systèmes drainables en deux pièces, 3) la pénétration des soins à domicile, 4) l'érosion régionale des ASP, et 5) l'élasticité liée au vieillissement de la population. Une régression multivariée sur ces variables, ajustée à l'inflation, génère la courbe 2025-2030, avec une analyse de scénarios utilisée pour tester les chocs défavorables de remboursement. Les lacunes dans les estimations ascendantes sont comblées par une pondération régionale basée sur les données d'expéditions à l'importation.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen par les pairs en trois étapes, les signaux d'écart déclenchent des appels secondaires, et tout événement réglementaire ou rappel de produit significatif entraîne une actualisation intermédiaire. Les rapports sont reconstruits annuellement, et nous effectuons une vérification de dernière minute avant la livraison au client.

Pourquoi la référence de base Mordor sur les iléostomies inspire confiance aux décideurs

Les estimations publiées divergent parce que les entreprises varient le périmètre des types de stomies, regroupent les accessoires différemment et appliquent des progressions d'ASP différentes.

Les principaux facteurs d'écart comprennent : certaines sources fusionnent les revenus de la colostomie avec ceux de l'iléostomie, d'autres appliquent des prix mondiaux uniformes, ou utilisent des taux de procédures historiques sans déduire les réversions. Nos analystes, en revanche, isolent les dispositifs exclusivement destinés à l'iléostomie, appliquent des grilles d'ASP régionales validées chaque trimestre et actualisent les bassins de patients annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,31 Md USD (2025) | ���ϲ����� | - |

| 1,20 Md USD (2024) | Global Consultancy A | Fusionne les sous-types d'ostomie ; ASP statique ; cycle d'actualisation biennal |

| 2,05 Md USD (2025) | Industry Association B | Comptabilise les accessoires vendus pour la colostomie ; suppose un intervalle de remplacement des dispositifs uniforme |

La comparaison montre que lorsque le glissement de périmètre et les données obsolètes sont éliminés, Mordor offre une référence de base équilibrée et transparente que les dirigeants peuvent retracer jusqu'à des variables discrètes et des étapes reproductibles, leur conférant une plus grande confiance pour la planification et l'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'iléostomie ?

Le marché de l'iléostomie devrait enregistrer un CAGR de 7,21 % durant la période de prévision (2026-2031)

Quels sont les acteurs clés du marché de l'iléostomie ?

ConvaTec Inc., B. Braun Melsungen AG, Coloplast, Hollister Incorporated et Salts Healthcare sont les principales entreprises opérant sur le marché de l'iléostomie.

Quelle est la région à la croissance la plus rapide sur le marché de l'iléostomie ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 8,29 %, portée par l'expansion des capacités hospitalières et le vieillissement de la population.

Quelle région détient la plus grande part du marché de l'iléostomie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché de l'iléostomie.

Quels sont les principaux freins à la croissance du marché ?

Les chirurgies mini-invasives d'épargne intestinale réduisent la création de stomies dans les pays développés, et les lacunes en matière de remboursement dans les économies en développement limitent l'adoption des produits haut de gamme.

Dernière mise à jour de la page le: