Taille et part du marché mondial des bras de soutien chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 531.26 Millions de dollars américains |

| Taille du Marché (2031) | 665.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des bras de soutien chirurgicaux par ���ϲ�����

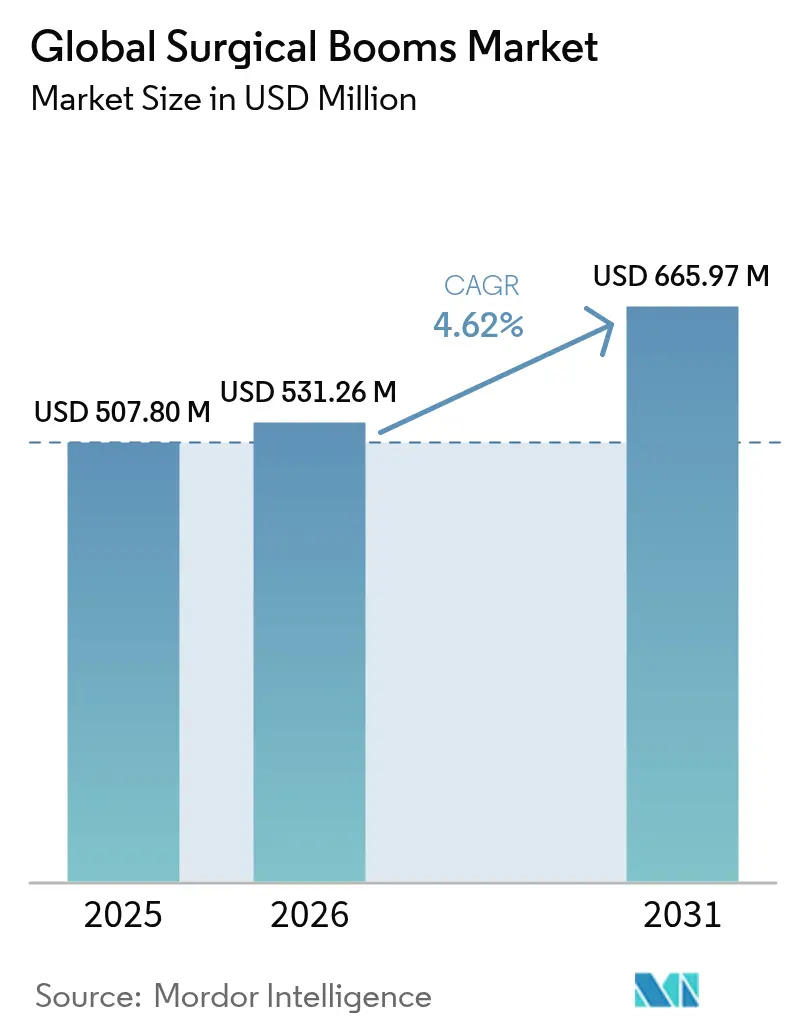

La taille du marché des bras de soutien chirurgicaux devrait croître de 507,80 millions USD en 2025 à 531,26 millions USD en 2026, et devrait atteindre 665,97 millions USD d'ici 2031, à un TCAC de 4,62 % sur la période 2026-2031. L'adoption croissante des salles d'opération hybrides, la croissance rapide des centres de chirurgie ambulatoire et les initiatives de décarbonation hospitalière orientent conjointement les investissements en capital vers les infrastructures de plafond. Parallèlement, les contrats de maintenance prédictive pilotés par l'IoT font évoluer les modèles de service, passant des réparations réactives à la gestion proactive des actifs, ce qui maintient les blocs opératoires en activité plus longtemps et réduit les coûts totaux de possession. La demande chirurgicale refoulée après la COVID-19, conjuguée à la préférence persistante des cliniciens pour les procédures mini-invasives, assure une utilisation continue des systèmes de plafond avancés. Les fournisseurs se différencient désormais principalement par la profondeur d'intégration avec les plateformes d'imagerie, de robotique et de données, plutôt que par le prix affiché, ce qui souligne comment la différenciation technique redéfinit le marché des bras de soutien chirurgicaux.

Principaux enseignements du rapport

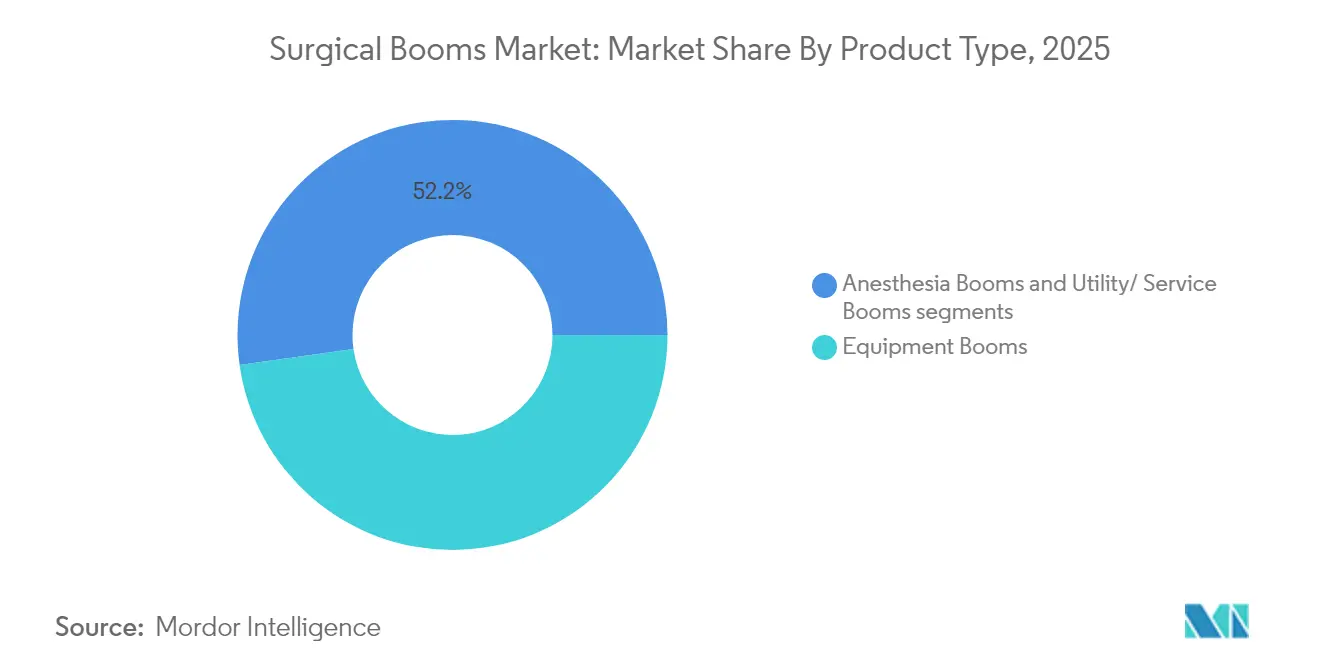

- Par type de produit, les bras d'équipement ont représenté 47,78 % des revenus de la part de marché des bras de soutien chirurgicaux en 2025 ; les bras hybrides/combinés devraient croître à un TCAC de 4,98 % jusqu'en 2031.

- Par type de bras, les systèmes à bras simple détenaient 53,62 % de la taille du marché des bras de soutien chirurgicaux en 2025, tandis que les systèmes multi-bras se développent à un TCAC de 5,67 % jusqu'en 2031.

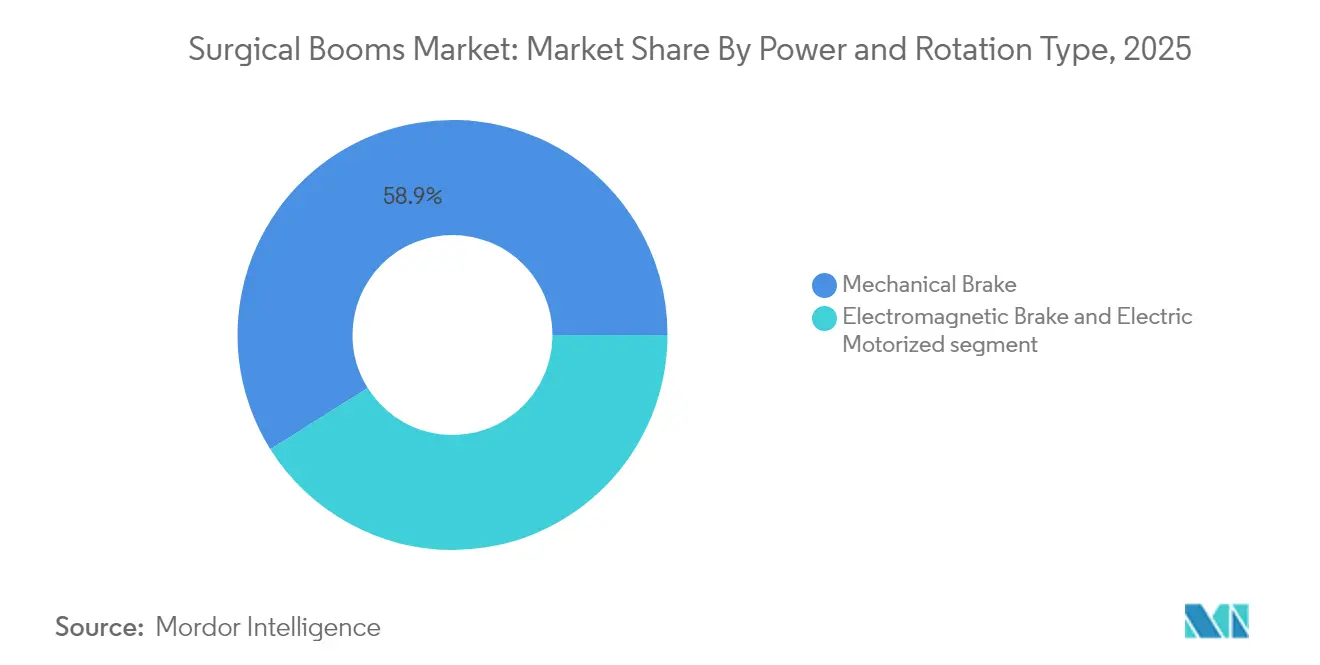

- Par mécanisme d'alimentation et de rotation, les unités à frein mécanique ont capturé 58,91 % des revenus en 2025 ; les mécanismes à motorisation électrique affichent la croissance la plus rapide avec un TCAC de 5,86 % jusqu'en 2031.

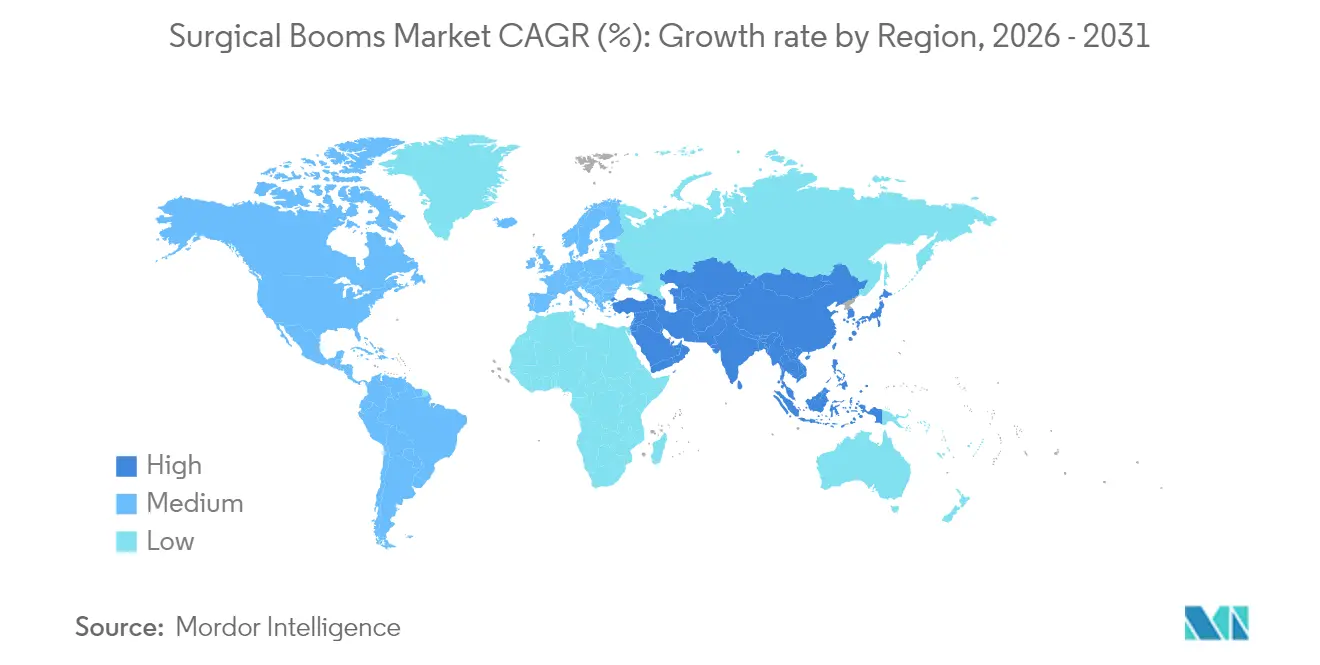

- Par géographie, l'Amérique du Nord représentait 41,88 % du marché des bras de soutien chirurgicaux en 2025 ; l'Asie-Pacifique progresse le plus rapidement avec un TCAC de 6,78 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bras de soutien chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Développement rapide des blocs opératoires hybrides dans les hôpitaux tertiaires | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Prolifération des centres de chirurgie ambulatoire (ASC) dans les nations de l'OCDE | +0.8% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des plateformes intégrées de gestion des systèmes d'information de bloc opératoire et de routage vidéo | +0.7% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Arriéré post-COVID entraînant l'expansion des salles de procédure | +0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrats de maintenance prédictive des bras de soutien chirurgicaux pilotés par l'IoT | +0.4% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Objectifs de décarbonation hospitalière favorisant les équipements de plafond modulaires | +0.3% | UE et Amérique du Nord, émergent en APAC | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Développement rapide des blocs opératoires hybrides dans les hôpitaux tertiaires

Les hôpitaux tertiaires accélèrent la construction de blocs hybrides pour fusionner la chirurgie ouverte et l'imagerie avancée. L'expansion 2025 de l'Hôpital général de Vancouver a ajouté 15 salles et modernisé un bloc hybride, portant le nombre de cas annuels au-dessus de 19 000. Le projet de 500 millions USD de Virtua Health introduit 10 salles, dont deux hybrides, destinées spécifiquement aux interventions cardiovasculaires et gastro-intestinales à haute acuité. Ces espaces nécessitent des bras capables de supporter des charges plus lourdes, d'acheminer des réseaux complexes et de s'intégrer parfaitement à l'imagerie et à la robotique, ce qui stimule la demande de produits haut de gamme sur le marché des bras de soutien chirurgicaux.

Prolifération des centres de chirurgie ambulatoire dans les nations de l'OCDE

Les É�ٲ��ٲ�-���Ծ��� comptaient 11 555 centres de chirurgie ambulatoire (ASC) à mi-2024, représentant un secteur de 43,1 milliards USD avec 2,88 salles par centre. Le nombre de bénéficiaires de Medicare traités dans des ASC a atteint 3,4 millions en 2023[1]Source : Commission consultative sur les paiements Medicare, « Rapport de mars 2025 », medpac.gov . Les propriétaires d'ASC privilégient les systèmes de plafond qui réduisent les délais de rotation, rationalisent la visualisation et s'adaptent aux hauteurs sous plafond plus basses, typiques des constructions ambulatoires, soutenant ainsi une absorption régulière sur le marché des bras de soutien chirurgicaux.

Arriéré post-COVID entraînant l'expansion des salles de procédure

Les hôpitaux ont perdu environ 35 % de leur volume chirurgical au début de 2020, laissant un arriéré orthopédique dépassant 1 million de cas. Le Health Sciences Centre du Manitoba a lancé un programme de 100 millions USD pour augmenter la capacité chirurgicale de 25 % grâce à de nouvelles salles équipées d'infrastructures de plafond modernes cbc.ca. La résorption des arriérés nécessite des salles efficaces et polyvalentes, renforçant la dynamique d'approvisionnement pour le marché des bras de soutien chirurgicaux.

Adoption croissante des plateformes intégrées de gestion des systèmes d'information de bloc opératoire et de routage vidéo

Des systèmes tels que KARL STORZ OR1 NEO® centralisent le contrôle des dispositifs, l'imagerie et la gestion des données via des concentrateurs en hauteur. La salle SMART de l'Hôpital Sapporo Kashiwabakai a documenté des gains de flux de travail dès lors que le routage des données, les ponts de stérilisation et le positionnement des bras ont convergé dans une grille de plafond unique. L'intégration accroît les exigences en matière de câblage, de réseau et de structure, poussant les hôpitaux à privilégier les bras de soutien avancés et élargissant ainsi le marché des bras de soutien chirurgicaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé de rénovation des blocs opératoires existants | -0.6% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cycles d'approvisionnement prolongés et pénurie de planificateurs d'installations | -0.4% | Amérique du Nord et UE, émergent en APAC | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en connecteurs de gaz médicaux et en roulements | -0.3% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Lien limité entre remboursement et équipements de bloc opératoire fixes | -0.2% | Marchés réglementaires d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé de rénovation des blocs opératoires existants

La rénovation consomme 35 à 55 % des budgets de nouvelle construction, la construction en milieu de soins de santé coûtant en moyenne entre 700 et 730 USD le pied carré. La rénovation de l'unité cardiaque de l'Hôpital Saint-François a coûté 2,2 millions USD et a nécessité des fermetures temporaires. De telles dépenses découragent certains établissements matures d'installer de nouvelles plateformes de plafond, atténuant une partie de la demande à court terme sur le marché des bras de soutien chirurgicaux.

Cycles d'approvisionnement prolongés et pénurie de planificateurs d'installations

Soixante et onze pour cent des hôpitaux citent des retards de distribution, tandis que les équipes de planification des installations fonctionnent avec des manques d'effectifs qui prolongent les approbations de dépenses en capital. La coordination interdépartementale couvre désormais la gestion des technologies de la santé, les technologies de l'information et le génie du bâtiment, allongeant les délais de la commande à l'installation. Ces frictions décalent la comptabilisation des revenus pour les fournisseurs et réduisent les points de croissance du marché des bras de soutien chirurgicaux.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : La prédominance des équipements stimule l'intégration

Les bras d'équipement ont conservé 47,78 % des revenus en 2025, car ils ancrent les postes de travail d'anesthésie, les écrans d'imagerie et les éclairages chirurgicaux dans des empreintes compactes. Les bras hybrides/combinés, bien que plus petits à la base, affichent un TCAC de 4,98 % grâce à la montée en puissance des stratégies de salles universelles. La construction de l'Hôpital général de Vancouver illustre comment des bras polyvalents permettent d'effectuer n'importe quelle procédure dans n'importe quelle salle. CleanSuite de Steris illustre la tendance en offrant une stérilité de classe ISO 5 avec 40 % d'économies de coûts et des installations six fois plus rapides. La pression d'intégration maintient les bras d'équipement au cœur du marché des bras de soutien chirurgicaux, tandis que les unités combinées offrent la marge nécessaire aux futures additions technologiques.

Par type de bras : Les systèmes multi-bras gagnent en avantage de flux de travail

Les configurations à bras simple ont capturé 53,62 % de part en 2025, car elles servent les établissements soucieux des coûts qui se concentrent sur des cas simples. Les systèmes multi-bras progressent à un TCAC de 5,67 % à mesure que les procédures mini-invasives complexes nécessitent une imagerie, une aspiration et une robotique simultanées. Le centre ambulatoire de St. Tammany Health System fait fonctionner les robots Da Vinci et Mako à partir de plateformes multi-bras sttammany.health. Cette migration améliore l'ergonomie, réduit l'encombrement au sol et augmente la rotation des salles, soutenant la dynamique de la taille du marché des bras de soutien chirurgicaux pour la catégorie multi-bras.

Par mécanisme d'alimentation et de rotation : L'automatisation électrique transforme la précision

Les conceptions à frein mécanique détenaient 58,91 % des revenus en 2025 ; cependant, les variantes à motorisation électrique affichent un TCAC de 5,86 %. Le Ciartic Move autopropulsé de BG Klinik met en évidence les avantages de l'automatisation en éliminant l'alignement manuel. Les unités électriques permettent des préréglages programmables, intègrent des capteurs IoT et maintiennent des protocoles de contrôle des infections plus stricts car le personnel touche moins de surfaces. Au fur et à mesure que les hôpitaux intègrent des suites de maintenance numérique, les systèmes électriques s'accapareront une part de revenus plus importante sur le marché des bras de soutien chirurgicaux.

Analyse géographique

L'Amérique du Nord a généré 41,88 % des revenus de 2025, soutenue par des budgets d'investissement bien dotés et l'adoption précoce de la robotique chirurgicale. La stabilité des remboursements permet aux hôpitaux de renouveler les équipements de plafond selon des cycles prévisibles, et les codes de construction mis à jour imposent des taux de disponibilité plus élevés — des tendances qui soutiennent collectivement l'activité d'achat sur le marché des bras de soutien chirurgicaux.

L'Europe affiche une croissance à un chiffre moyen, ancrée par les directives de décarbonation. L'accent mis par l'UE sur les infrastructures à efficacité énergétique oblige les établissements à spécifier des équipements de plafond modulaires compatibles avec les systèmes CVC intelligents, ce qui accroît la demande pour les bras de nouvelle génération. Le vieillissement des populations augmente encore les volumes de procédures, renforçant la résilience des contributions européennes au sein du marché des bras de soutien chirurgicaux.

L'Asie-Pacifique progresse à un TCAC de 6,78 %. Les dépenses de construction hospitalière de la Chine dépassent 75 milliards USD pour la période 2020-2025, tandis que les principales chaînes indiennes entendent ajouter 17 800 lits dans le cadre de programmes de 14 600 crores de roupies. Getinge cherche à faire passer sa part de marché en Inde de 30 % à 45 %, illustrant l'intensité concurrentielle. Le financement multilatéral de la Banque asiatique d'investissement dans les infrastructures atténue les contraintes de capital pour les constructions publiques, élargissant le marché adressable des bras de soutien chirurgicaux dans les pays émergents d'Asie.

Paysage concurrentiel

Le marché des bras de soutien chirurgicaux est modérément consolidé. Stryker, Steris, Getinge et Drägerwerk mettent l'accent sur la profondeur d'intégration, la cybersécurité et les offres de services sur le cycle de vie. L'acquisition par Stryker d'Inari Medical pour 4,9 milliards USD élargit sa portée vasculaire et son taux d'attachement potentiel aux bras. Steris stimule l'adoption clé en main via CleanSuite, réduisant considérablement les délais d'installation et proposant la stérilité de classe ISO en un seul contrat. L'habilitation en cybersécurité de Getinge pour la Défense américaine sécurise l'accès aux grands appels d'offres fédéraux.

Les acteurs émergents exploitent les modèles d'approvisionnement régionaux et le commerce électronique. L'alliance de Mindray avec Amazon Business réduit les frictions transactionnelles pour les acheteurs de niveau intermédiaire. La solution Voalte Linq de Baxter à commande vocale signale la convergence entre les plateformes de communication et les équipements de plafond, laissant entrevoir de futures couches fonctionnelles. À mesure que le positionnement autonome, le guidage par IA et l'analyse prédictive se généralisent, la seule ingénierie mécanique ne suffira plus à préserver les avantages concurrentiels, élargissant la course à l'innovation sur le marché des bras de soutien chirurgicaux.

Leaders mondiaux du secteur des bras de soutien chirurgicaux

Hill-Rom Services, Inc.

Steris

Amico Group of Companies

Zimmer Biomet

Stryker

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stryker a finalisé l'acquisition d'Inari Medical pour 4,9 milliards USD, ajoutant des capacités endovasculaires.

- Février 2025 : Système de plafond modulaire AirFRAME de SLD Technology – Introduction d'un système de plafond modulaire entièrement intégré permettant une installation en 3 heures pour les salles d'opération générales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des perches chirurgicales comme le chiffre d'affaires généré par les bras flambant neufs, montés au plafond ou au sol, qui acheminent les gaz médicaux, l'électricité, les données, les moniteurs et les étagères d'accessoires à l'intérieur des salles d'opération des hôpitaux et des centres de chirurgie ambulatoire, ce qui permet de désencombrer les sols et de prendre en charge les systèmes d'imagerie ou de robotique avancés. Selon ���ϲ�����, ces unités sont traitées strictement comme des biens d'équipement et non comme des consommables.

Exclusion du champ d'application : Les systèmes remis à neuf, les suspensions murales de base et les chariots mobiles sont volontairement exclus du modèle parce qu'ils suivent des trajectoires de dépréciation et de tarification différentes.

Aperçu de la segmentation

- Par type de produit (valeur)

- Bras d'équipement

- Bras d'anesthésie

- Bras utilitaires / de service

- Bras hybrides / combinés

- Par type de bras (valeur)

- Bras simple

- Bras double

- Multi-bras

- Par mécanisme d'alimentation et de rotation (valeur)

- Frein mécanique

- Frein électromagnétique

- Motorisation électrique

- Par géographie (valeur)

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs biomédicaux, des infirmières péri-opératoires, des planificateurs d'installations et des responsables des achats en Amérique du Nord, en Europe et en Asie. Leurs points de vue sur les taux de pénétration du boom, les extensions de garantie et l'érosion attendue du prix de vente conseillé se sont avérés essentiels pour combler les lacunes en matière d'information et pour trianguler les chiffres finaux.

Recherche documentaire

Nous avons combiné des statistiques librement accessibles provenant d'organismes tels que l'Organisation mondiale de la santé, les statistiques sanitaires de l'OCDE, l'American Society of Healthcare Engineers et de nombreux ministères nationaux de la santé avec les normes techniques de l'ECRI et le registre des dispositifs de la FDA américaine pour évaluer la demande potentielle et les cycles de remplacement. Les documents déposés par les entreprises, les dossiers des investisseurs et la presse réputée ont fourni des indices sur les prix de vente, tandis que les plateformes payantes, D&B Hoovers pour les scissions d'entreprises et Dow Jones Factiva pour les informations sur les contrats, ont permis d'obtenir une granularité supplémentaire. Les sources mentionnées ici sont illustratives ; de nombreuses autres références ont été consultées pour valider chaque hypothèse.

Dimensionnement du marché et prévisions

Une construction descendante commence par les volumes annuels de procédures chirurgicales et les projets de nouvelles salles d'opération ; ces totaux sont multipliés par des taux de pénétration de boom validés et des prix de vente moyens, puis recoupés par des listes de fournisseurs ascendantes sélectives. Cinq variables d'empreintes digitales, la croissance des procédures, la part des ASC, l'adoption des salles d'opération hybrides, le budget d'investissement par salle d'opération et la cadence de remplacement sur cinq ans, alimentent une régression multivariée qui produit une valeur de base et un taux de croissance pour toute la période de prévision.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux registres d'importation et aux données d'appels d'offres des hôpitaux avant d'être examinés par un analyste en trois étapes. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des changements de réglementation ou des appels d'offres importants, et un analyste réexamine les données clés juste avant la publication pour le client.

Pourquoi les barrages chirurgicaux du Mordor commandent la confiance pratique

Les valeurs publiées divergent souvent parce que les entreprises utilisent des paniers de produits, des pondérations régionales et des calendriers de mise à jour différents. L'élargissement du champ d'application, les unités remises à neuf, la comptabilisation des frais d'installation ponctuels en tant que recettes d'équipement ou les courbes ASP optimistes peuvent tous gonfler ou dégonfler les totaux.

���ϲ����� limite son champ d'action aux nouveaux barrages, ancre les PSA dans les données actuelles de l'appel d'offres et met à jour son modèle chaque année, ce qui lui permet de produire la base de référence fiable ci-dessous.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 507,8 millions d'USD (2025) | Renseignements sur le Mordor | |

| 433,3 millions USD (2023) | Conseil mondial A | Ne tient pas compte de la construction de RO hybrides dans la région Asie-Pacifique ; se base sur les prix de vente conseillés pour 2021. |

| 444,4 millions USD (2024) | Association sectorielle B | Regroupement des rampes remises à neuf et des contrats de service en tant que matériel |

| 388,9 millions d'USD (2022) | Conseil régional C | Utilise les chiffres de début d'hospitalisation sans superposition de la croissance des procédures |

La comparaison souligne que lorsque le champ d'application, la tarification actuelle et l'actualisation en temps voulu sont alignés, l'approche disciplinée de Mordor offre aux décideurs un point de départ transparent et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des bras de soutien chirurgicaux ?

La taille du marché mondial des bras de soutien chirurgicaux était de 531,26 millions USD en 2026 et devrait enregistrer un TCAC de 4,62 % au cours de la période de prévision (2026-2031)

Quels sont les acteurs clés du marché mondial des bras de soutien chirurgicaux ?

Hill-Rom Services, Inc., Steris, Amico Group of Companies, Zimmer Biomet et Stryker sont les principales entreprises opérant sur le marché mondial des bras de soutien chirurgicaux.

Quelle est la région à la croissance la plus rapide sur le marché mondial des bras de soutien chirurgicaux ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 6,78 % au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial des bras de soutien chirurgicaux ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial des bras de soutien chirurgicaux.

Quelles années ce rapport sur le marché mondial des bras de soutien chirurgicaux couvre-t-il ?

Le rapport couvre la taille historique du marché mondial des bras de soutien chirurgicaux pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial des bras de soutien chirurgicaux pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: