Taille et Part du Marché des Systèmes de Gestion des Fluides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.99 Milliards de dollars |

| Taille du Marché (2031) | 30.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

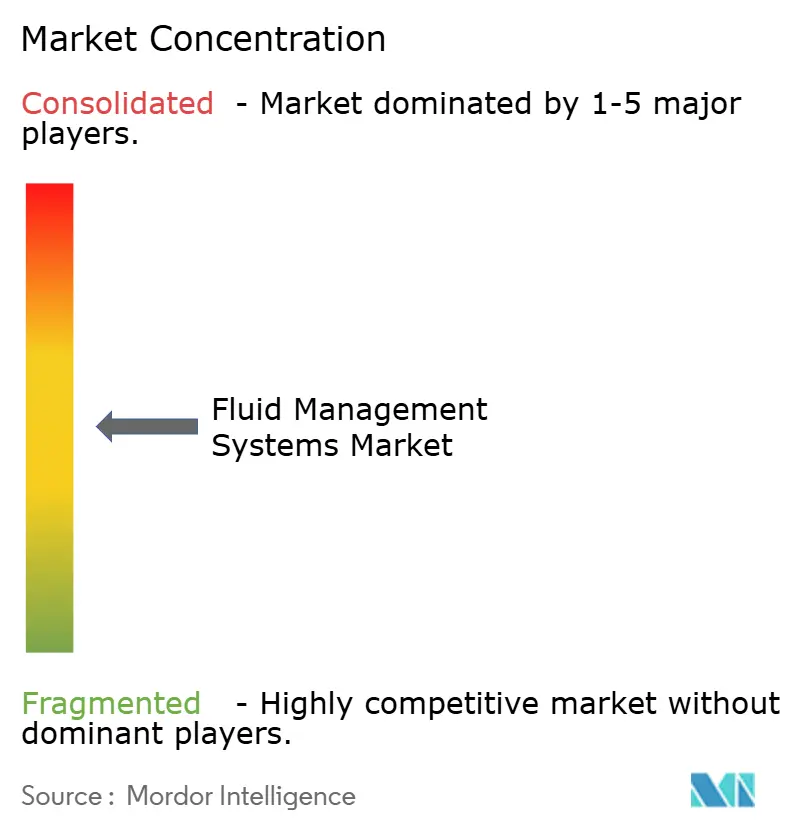

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion des Fluides par ���ϲ�����

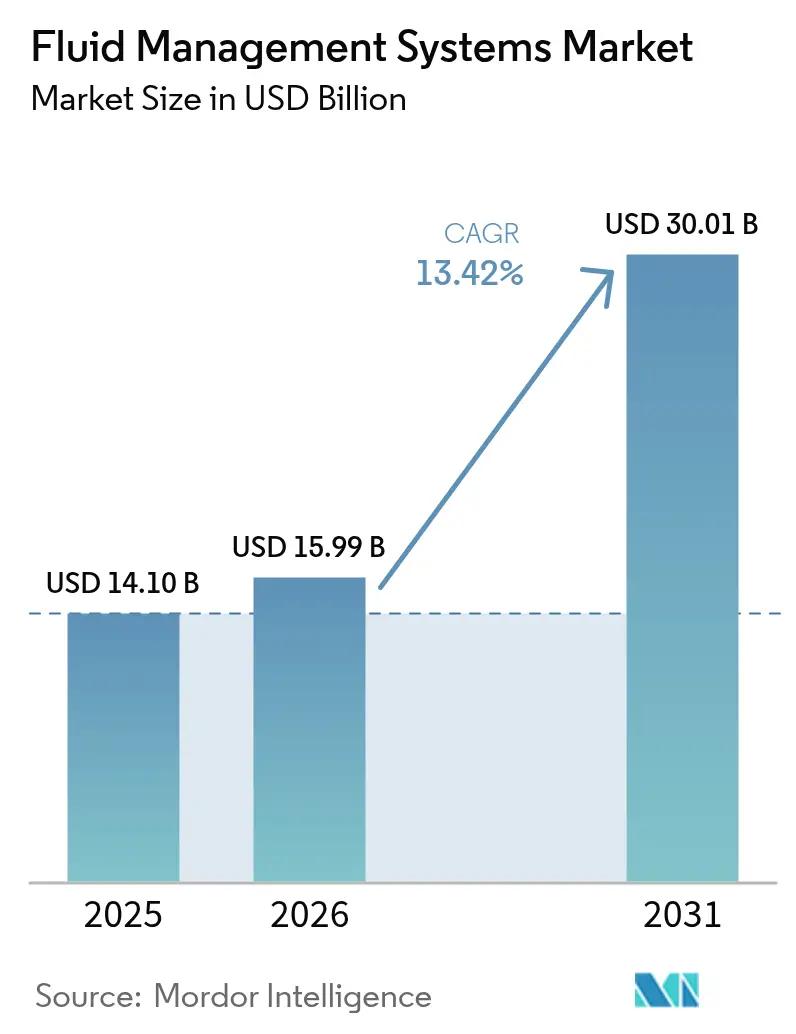

La taille du Marché des Systèmes de Gestion des Fluides devrait passer de 14,10 milliards USD en 2025 à 15,99 milliards USD en 2026 et atteindre 30,01 milliards USD d'ici 2031, à un CAGR de 13,42 % sur la période 2026-2031.

La croissance rapide découle de l'augmentation des volumes de chirurgies mini-invasives, de la prévalence croissante de la maladie rénale chronique et de l'adoption accélérée de plateformes d'ultrafiltration en boucle fermée pilotées par l'IA. Les hôpitaux restent les principaux acheteurs, mais l'adoption dans les soins à domicile progresse rapidement à mesure que les dispositifs de dialyse portables permettent des thérapies à domicile. La dynamique concurrentielle s'intensifie alors que les principaux fournisseurs regroupent matériel, logiciels et analyses pour proposer des solutions de bout en bout ; cependant, les pénuries de chirurgiens qualifiés et les contraintes d'approvisionnement en polymères de qualité médicale pourraient freiner les gains à court terme.

Principaux Enseignements du Rapport

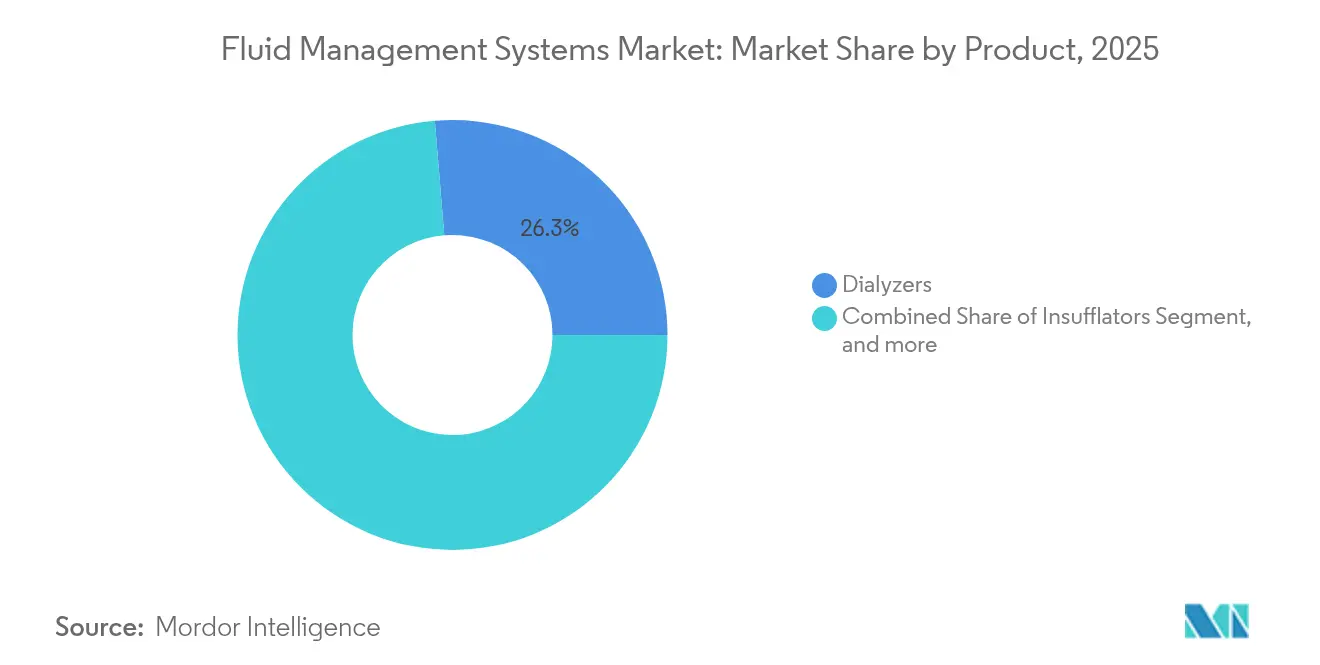

- Par produit, les dialyseurs ont représenté 26,31 % de la part du marché des systèmes de gestion des fluides en 2025 ; les systèmes de gestion des déchets liquides devraient croître à un CAGR de 14,09 % jusqu'en 2031.

- Par consommables, les cathéters ont représenté 33,02 % de la taille du marché des systèmes de gestion des fluides en 2025, tandis que les valves progressent à un CAGR de 16,55 % jusqu'en 2031.

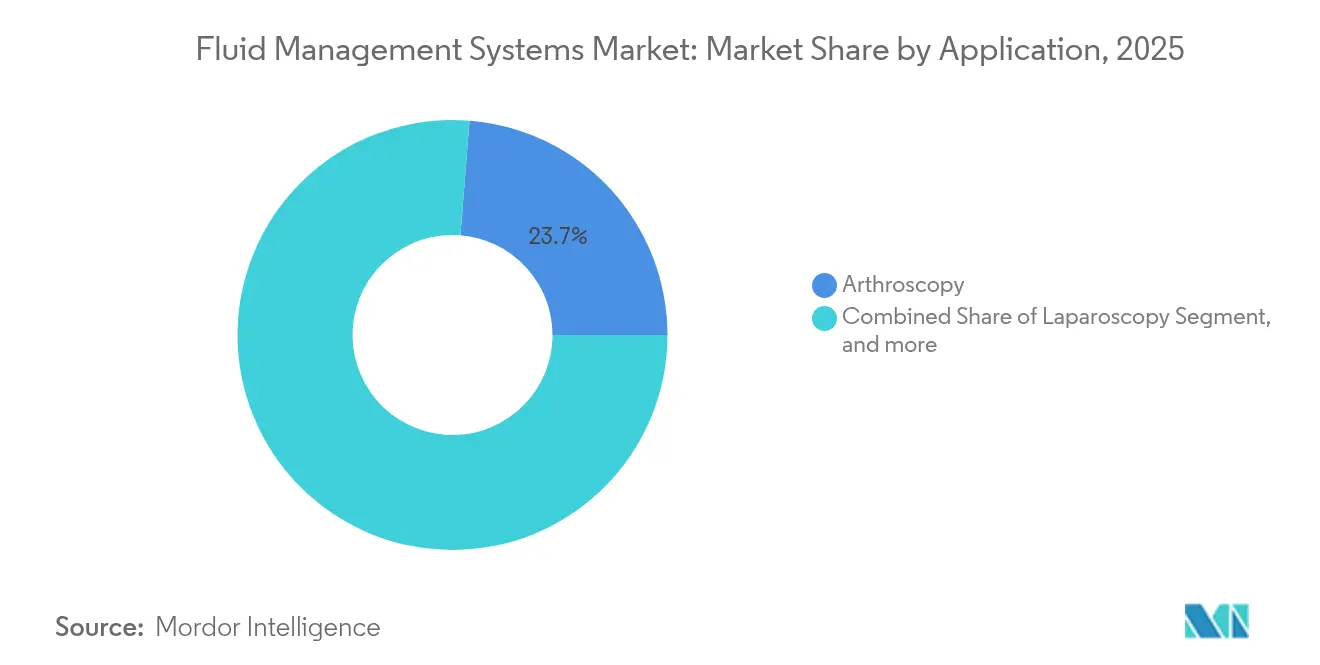

- Par application, l'arthroscopie a capturé 23,74 % de la taille du marché des systèmes de gestion des fluides en 2025 ; la laparoscopie devrait se développer à un CAGR de 18,61 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux détenaient 55,12 % de la part du marché des systèmes de gestion des fluides en 2025, tandis que les soins à domicile progressent à un CAGR de 14,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contrôlait 41,12 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion des Fluides

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | ( ~ ) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Augmentation des volumes de chirurgies mini-invasives | +2.1% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Prévalence croissante de la maladie rénale chronique et de l'IRCT | +2.8% | Mondial, croissance la plus forte en APAC | Long terme (≥ 4 ans) |

| Adoption du contrôle d'ultrafiltration en boucle fermée par l'IA | +1.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Systèmes intégrés de gestion des déchets liquides et d'insufflation à usage unique | +1.4% | Mondial, pression réglementaire dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des plateformes portables de dialyse à domicile | +2.3% | Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Pression réglementaire sur la conformité en matière de déchets liquides en salle d'opération | +1.2% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Augmentation des Volumes de Chirurgies Mini-Invasives

Les procédures mini-invasives dominent désormais de nombreuses lignes de service en chirurgie orthopédique et générale, augmentant la demande en technologies d'irrigation, d'aspiration et d'insufflation capables de maintenir une visibilité claire et une pression de cavité stable.[1]Stryker Corporation, "Communiqué de presse du système SurgiCount+," stryker.com Les centres de chirurgie ambulatoire standardisent leurs accords d'achat avec les fournisseurs de technologies médicales pour sécuriser des plateformes intégrées de gestion des fluides qui rationalisent les flux de travail et la documentation. Les dispositifs améliorés par l'IA optimisent davantage les paramètres de débit et réduisent la variabilité des pertes sanguines. Ensemble, ces évolutions élargissent la base installée de systèmes haute spécification dans les hôpitaux comme dans les établissements ambulatoires.

Prévalence Croissante de la Maladie Rénale Chronique et de l'IRCT

La maladie rénale chronique touche plus de 850 millions de personnes dans le monde, faisant augmenter les volumes de procédures de dialyse et nécessitant de nouvelles membranes de dialyseurs avec des connecteurs sans aiguille et des flux de données bidirectionnels.[2]Fresenius Medical Care, "Rapport Annuel 2024," freseniusmedicalcare.com Les déploiements d'hémodiafiltration aux É�ٲ��ٲ�-���Ծ��� en 2025 promettent une meilleure élimination des toxines, tandis que les contrôles de rétroaction en boucle fermée ont réduit les épisodes d'hypotension intradialytique dans 23 des 28 essais cliniques. Ces avancées soutiennent une demande unitaire soutenue pour les plateformes de gestion des fluides spécifiques à la dialyse dans les cliniques et à domicile.

Adoption du Contrôle d'Ultrafiltration en Boucle Fermée par l'IA

Des algorithmes d'apprentissage automatique intégrés dans les pompes prédisent l'hypotension jusqu'à 15 minutes avant son apparition et ajustent automatiquement les débits, aidant les cliniciens à maintenir le volume sanguin relatif dans des plages sûres 63 % du temps lors d'études pilotes.[3]Oxford Academic Journals, "Étude pilote sur le contrôle par rétroaction de l'ultrafiltration," academic.oup.com Des fournisseurs tels que BD combinent désormais la surveillance hémodynamique avec des logiciels prédictifs pour réduire la charge de travail des cliniciens et améliorer la cohérence dans les programmes à grande échelle.

Systèmes Intégrés de Gestion des Déchets Liquides et d'Insufflation à Usage Unique

Les régulateurs renforcent les règles de captage des déchets en salle d'opération, incitant les hôpitaux à investir dans des plateformes qui fusionnent les fonctions de distribution, de collecte et d'élimination au sein d'une boucle fermée unique. La technologie de délivrance de médicaments DUPLEX de B. Braun réduit le temps de préparation des médicaments et les erreurs médicamenteuses tout en répondant aux exigences d'absence de DEHP. Ces systèmes aident les prestataires à atteindre simultanément leurs objectifs environnementaux, de sécurité et d'efficacité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | ( ~ ) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Pénurie de chirurgiens formés à l'endoscopie | -1.8% | Mondial, zones rurales les plus touchées | Long terme (≥ 4 ans) |

| Coût en capital élevé des plateformes intégrées | -1.4% | Marchés émergents, certains sites développés | Moyen terme (2-4 ans) |

| Législation sur les plastiques à usage unique augmentant les coûts des consommables | -1.1% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Approvisionnement volatile en polymères et résines de qualité médicale | -1.3% | Mondial, nœuds d'approvisionnement en APAC | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pénurie de Chirurgiens Formés à l'Endoscopie

Une baisse de 18 % des spécialistes chirurgicaux prévue d'ici 2028 retarde les files d'attente de procédures dans de nombreuses régions. Les hôpitaux ruraux peinent le plus à recruter des talents, limitant le déploiement de systèmes endoscopiques avancés de gestion des fluides et déprimant les taux d'utilisation. Les zones rurales sont touchées de manière disproportionnée par les pénuries de chirurgiens, limitant l'accès aux technologies avancées de gestion des fluides et créant des disparités géographiques dans la prestation de soins. La complexité des systèmes modernes de gestion des fluides nécessite une formation spécialisée qui peut ne pas être facilement disponible dans tous les établissements de santé, limitant potentiellement les taux d'adoption malgré les avancées technologiques.

Coût en Capital Élevé des Plateformes Intégrées

Les suites de gestion des fluides de pointe peuvent coûter entre 0,5 et 1,2 million USD par salle d'opération, un obstacle pour les établissements de niveau inférieur dont les budgets d'investissement sont déjà sous pression en raison de l'inflation et des mises à niveau informatiques concurrentes. Des innovations en matière de financement et des modèles de paiement à l'usage émergent pour atténuer l'impact, mais l'adoption reste en retard dans plusieurs économies émergentes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Produit : Les Dialyseurs Maintiennent leur Leadership

Les dialyseurs ont généré 26,31 % des revenus de 2025, reflétant le caractère indispensable de la thérapie de remplacement rénal au sein du marché plus large des systèmes de gestion des fluides. Fresenius Medical Care a enregistré 21,5 milliards EUR de revenus en 2024, confirmant la résilience de sa gamme de dialyseurs. Les systèmes de gestion des déchets liquides devraient progresser à un CAGR de 14,09 % jusqu'en 2031, portés par des mandats d'élimination plus stricts. Les insufflateurs, les unités d'aspiration et les réchauffeurs de fluides enregistrent des gains réguliers à mesure que les prestataires équipent les blocs opératoires mini-invasifs de kits à température contrôlée et prêts pour l'évacuation des fumées, conformes aux codes de sécurité modernes.

Le segment « autres produits » à longue traîne, comprenant les capteurs IA, les tableaux de bord en nuage et les concentrateurs modulaires, pourrait faire évoluer les parts vers des fournisseurs centrés sur les logiciels si les algorithmes prédictifs génèrent des économies de coûts mesurables. Les marges des segments varient considérablement : les consommables de dialyseurs bénéficient de revenus récurrents élevés, tandis que les consoles à forte intensité capitalistique font face à des cycles de remplacement plus longs, soulignant des impératifs stratégiques distincts au sein de chaque sous-marché.

Par Consommables et Accessoires : Les �䲹�ٳ�é�ٱ���� Dominent l'Utilisation

Les cathéters ont représenté 33,02 % des revenus de 2025 dans cette catégorie, reflétant leur application universelle dans l'accès vasculaire, l'irrigation et le drainage dans tous les contextes. Les matériaux LSI, les revêtements antimicrobiens et les géométries résistantes aux coudes différencient les références premium et soutiennent les objectifs de contrôle des infections des hôpitaux. Les valves sont en tête de la croissance future avec un CAGR de 16,55 %, reflétant la demande croissante de conceptions d'arrêt automatique et anti-reflux qui s'associent parfaitement aux pompes intelligentes. Les ensembles de tubulures et les lignes de sang représentent des produits de base à fort volume, mais la migration de valeur est en cours vers des kits intégrés qui regroupent des capteurs de pression et un suivi RFID.

Les pics de prix des résines créent une volatilité des marges, incitant les fabricants d'équipements d'origine à diversifier leurs sources de polymères et à repenser les emballages pour réduire le poids en plastique. À mesure que la législation de l'UE relève les seuils de recyclabilité, les fournisseurs qui calibrent leurs formulations tôt pourraient décrocher des contrats d'approvisionnement pluriannuels et consolider leurs positions de part au sein du marché des systèmes de gestion des fluides.

Par Application : L'Arthroscopie Maintient sa Part, la Laparoscopie s'Accélère

Les procédures d'arthroscopie ont mené avec 23,74 % de part des revenus en 2025 et restent au cœur des lignes de service orthopédiques. La fidélité de la visualisation dépend d'un contrôle d'irrigation irréprochable, stimulant les mises à niveau vers des pompes qui équilibrent automatiquement les pressions d'entrée et de sortie. La laparoscopie est l'application à la croissance la plus rapide, avec un CAGR prévu de 18,61 % à mesure que les programmes bariatriques, colorectaux et gynécologiques se développent. Les applications en neurologie et en urologie progressent également à mesure que l'irrigation de précision et l'aspiration deviennent intégrales à la résection tumorale et à la gestion des calculs.

La cardiologie s'appuie sur des pompes à sang à cisaillement élevé et des lignes héparinisées, tandis que les segments dentaire et de gastroentérologie adoptent des modules compacts d'aspiration-irrigation qui s'intègrent aux fauteuils et endoscopes standard. Les fournisseurs capables de regrouper le matériel avec des packs à usage unique sont en mesure de capter des volumes de procédures supplémentaires dans diverses spécialités au sein de la hiérarchie de la taille du marché des systèmes de gestion des fluides.

Par Utilisateur Final : Les ��ô�辱�ٲ��ܳ� Restent les Principaux Acheteurs

Les hôpitaux captent 55,12 % des dépenses de 2025, portés par le grand nombre de blocs opératoires et les unités de soins intensifs qui nécessitent des systèmes multifonctions. Pourtant, la croissance la plus rapide provient des soins à domicile, qui progressent à un CAGR de 14,54 % jusqu'en 2031, à mesure que les dispositifs compacts d'hémodialyse et de dialyse péritonéale deviennent portables et connectés.

Les centres de dialyse maintiennent une présence stable sur le marché grâce à leur spécialisation dans la thérapie de remplacement rénal, avec une croissance portée par la prévalence croissante de la maladie rénale chronique et les avancées technologiques dans les équipements de dialyse. Les cliniques spécialisées représentent un segment en croissance à mesure que la prestation de soins de santé évolue vers des modèles de soins spécialisés nécessitant des systèmes de gestion des fluides dédiés, adaptés à des procédures et des populations de patients spécifiques.

Analyse Géographique

L'Amérique du Nord a produit 41,12 % des revenus de 2025, portée par un remboursement solide et l'adoption précoce des moniteurs IA. Les ventes de Boston Scientific de 4,663 milliards USD au premier trimestre 2025 soulignent l'appétit de la région pour les solutions cardiovasculaires haut de gamme qui reposent sur un contrôle précis de la perfusion. L'harmonisation des règles de la FDA devrait rationaliser les déploiements multi-sites, bien que les pénuries imminentes de personnel chirurgical pourraient freiner la croissance.

L'Asie-Pacifique est le moteur de l'expansion, progressant à un CAGR de 14,6 %. La Chine développe ses hôpitaux tertiaires, tandis que l'Inde canalise des fonds publics vers les cliniques de dialyse. La diversité réglementaire nécessite des voies d'accès au marché adaptées, mais les approbations globales de dispositifs s'accélèrent à mesure que les agences modernisent leurs cadres.

L'Europe équilibre maturité et impératifs de durabilité. Les directives de l'UE sur la surveillance post-commercialisation et les emballages recyclables remodèlent la conception des composants, favorisant les fabricants capables de vérifier la conformité du berceau à la tombe. Parallèlement, les politiques de décentralisation en Allemagne et en France stimulent les volumes de procédures ambulatoires qui dépendent des équipements mobiles de gestion des fluides.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retrait en taille absolue, mais offrent des poches de croissance à deux chiffres là où les projets d'infrastructure s'alignent sur le fardeau croissant des maladies non transmissibles. Les fluctuations monétaires et les droits de douane à l'importation restent des vents contraires, poussant les fournisseurs vers l'assemblage local et des alliances stratégiques avec des distributeurs pour pénétrer ces segments du marché des systèmes de gestion des fluides.

Paysage Concurrentiel

Le marché des systèmes de gestion des fluides présente une fragmentation modérée. Baxter, Medtronic, Fresenius Medical Care et Johnson & Johnson occupent les premiers rangs, s'appuyant sur d'importants budgets de R&D pour intégrer des analyses dans les pompes et les consoles. La pompe Novum IQ de Baxter, homologuée en 2024, intègre une connectivité bidirectionnelle avec les dossiers médicaux électroniques pour réduire la saisie manuelle tout en améliorant la précision des doses. Medtronic a enregistré 33,5 milliards USD de revenus pour l'exercice 2025, avec les équipements cardiovasculaires en hausse de 6,6 %, reflétant une demande soutenue pour les dispositifs de guidage hémodynamique.

Les fusions et acquisitions stratégiques accélèrent l'élargissement des portefeuilles. L'acquisition en cours par BD de l'unité Soins Intensifs d'Edwards Lifesciences pour 4,2 milliards USD signale une consolidation autour des actifs de surveillance riches en données. L'acquisition par Teleflex de BIOTRONIK pour 760 millions EUR affine sa gamme d'accès vasculaire et capture des synergies avec ses franchises de cathéters existantes.

Les concurrents émergents se concentrent sur les dispositifs portables de dialyse à domicile et les couches de support décisionnel par IA. La désignation de dispositif révolutionnaire pour un circuit de dialyse sans héparine positionne Fresenius pour perturber les protocoles d'anticoagulation et élargir son avantage concurrentiel face aux nouveaux entrants. Néanmoins, les pénuries de polymères et les surcharges liées aux plastiques à usage unique compriment les marges brutes, poussant les producteurs à investir dans la science des matériaux et la diversification des sources d'approvisionnement.

Leaders du Secteur des Systèmes de Gestion des Fluides

Baxter International Inc.

Smith & Nephew plc

Stryker Corporation

B. Braun Melsungen AG

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2025 : Boston Scientific a lancé la plateforme VARIPULSE comprenant un cathéter, un générateur, un câble d'interface et une pompe pour le traitement de la fibrillation auriculaire paroxystique par ablation par cathéter, avec des études cliniques montrant que 74,4 % des patients n'ont pas connu de récidive dans les 12 mois.

- Mai 2025 : Medtronic a annoncé de solides résultats pour l'exercice fiscal 2025 avec un chiffre d'affaires total de 33,5 milliards USD, en hausse de 3,6 %, soulignant une croissance significative de son portefeuille cardiovasculaire avec un chiffre d'affaires au quatrième trimestre de 3,336 milliards USD, en hausse de 6,6 % en glissement annuel.

- Avril 2025 : Teleflex a reçu l'autorisation FDA 510(k) pour la pompe à ballon intra-aortique AC3 Range conçue pour un soutien cardiaque fiable lors du transport des patients, avec des options d'alimentation doubles et un réservoir d'hélium pleine taille pour les défis de transport.

- Avril 2025 : B. Braun Medical a reçu l'approbation de la FDA pour la Pipéracilline et le Tazobactam dans son Système de Délivrance de Médicaments DUPLEX, réduisant le temps de traitement de près de 4 minutes par dose et diminuant les erreurs médicamenteuses de 54 % par rapport aux méthodes traditionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché des systèmes de gestion des fluides comme les ventes mondiales d'équipements de qualité hospitalière et de consommables à usage unique qui font circuler, réchauffent, aspirent, irriguent ou éliminent en toute sécurité les fluides physiologiques lors de la dialyse, de l'endoscopie, de l'arthroscopie, de l'urologie, de la cardiologie et d'autres procédures chirurgicales ou diagnostiques.

Exclusion du périmètre : Les dispositifs industriels de puissance fluidique et les composants non médicaux de transfert de fluides ne sont pas suivis.

Aperçu de la segmentation

- Par Produit

- Dialyseurs

- Insufflateurs

- Systèmes d'Aspiration et d'Irrigation

- Dispositifs de Réchauffement des Fluides

- Gestion des Déchets Liquides

- Autres Produits

- Par Consommables et Accessoires

- �䲹�ٳ�é�ٱ����

- Lignes de Sang

- Transducteurs

- Valves

- Ensembles de Tubulures

- Autres Consommables

- Par Application

- Arthroscopie

- Laparoscopie

- Neurologie

- Cardiologie

- Urologie

- Dentaire

- �Ҳ����ٰ��DZ�Գ�é���DZ��Dz�����

- Autres Applications

- Par Utilisateur Final

- ��ô�辱�ٲ��ܳ�

- Centres de Chirurgie Ambulatoire

- Centres de Dialyse

- Cliniques Spécialisées

- Soins à Domicile

- Par Géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des chirurgiens, des ingénieurs biomédicaux, des directeurs de centres de dialyse et des responsables des achats hospitaliers en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient partagent les taux d'utilisation actuels, les évolutions des prix de vente moyens (ASP) et les préférences émergentes. Leurs informations comblent les lacunes en matière de données et permettent à ���ϲ����� de valider les résultats documentaires avant que les chiffres ne soient figés.

Recherche documentaire

Nos analystes s'appuient sur des ensembles de données ouvertes qui quantifient la demande adressable, tels que les volumes chirurgicaux de l'OCDE et de l'OMS, les statistiques de dialyse du United States Renal Data System, les audits de procédures de l'European Endoscopic Society et les déclarations d'importation-exportation issues d'UN Comtrade. Les journaux d'autorisation réglementaire provenant de la base de données FDA 510(k) et les inscriptions CE-Mark nous aident à cartographier les lancements de nouveaux modèles. Pour le calibrage financier, nous extrayons les répartitions des revenus des fournisseurs depuis D&B Hoovers et analysons Dow Jones Factiva, les revues cliniques et les livres blancs des principales associations professionnelles. Ces références illustrent, sans les épuiser, l'ensemble des sources secondaires consultées.

Dimensionnement du marché et prévisions

Nous appliquons une construction ascendante et descendante du bassin de patients et de procédures, en reconstituant la demande à partir du nombre d'interventions chirurgicales mini-invasives, de la prévalence mondiale de l'hémodialyse, de la consommation moyenne de consommables et des cycles de remplacement des équipements. Nous corroborons ensuite les totaux avec des échantillonnages sélectifs des revenus des fournisseurs selon une approche ascendante et des vérifications de canaux. Les variables clés comprennent la croissance des centres de chirurgie ambulatoire, l'incidence de la maladie rénale chronique, la déflation des ASP unitaires, le rythme des approbations réglementaires et le sentiment des hôpitaux en matière de dépenses d'investissement. Une régression multivariée avec analyse de scénarios projette ces facteurs jusqu'en 2030 ; les lacunes de données dans les consolidations des fournisseurs sont comblées à l'aide de fourchettes d'ASP spécifiques aux régions, validées lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies, à des limites de variance d'une année sur l'autre et à une révision par plusieurs analystes. Les rapports sont actualisés annuellement, tandis que des événements significatifs tels que des rappels majeurs déclenchent des mises à jour intermédiaires ; une vérification finale est effectuée immédiatement avant la livraison.

Pourquoi la base de référence de Mordor sur les systèmes de gestion des fluides est fiable

Les valeurs de marché publiées diffèrent souvent. Elles reflètent des paniers de dispositifs, des hypothèses de change et des calendriers d'actualisation différents.

Les principaux facteurs d'écart comprennent l'inclusion ou non des consommables, la rapidité avec laquelle la croissance des procédures chirurgicales est projetée, et si les taux de change sont figés ou mixtes. Mordor utilise une base de référence 2025 qui intègre à la fois les systèmes et les accessoires à usage unique, et met à jour les courbes d'ASP chaque trimestre, ce que certains autres éditeurs ne font pas.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,1 Mrd USD (2025) | ���ϲ����� | - |

| 13,3 Mrd USD (2025) | Global Consultancy A | liste de dispositifs plus restreinte ; taux de change statique |

| 12,9 Mrd USD (2024) | Industry Association B | consommables exclus ; proxy des dépenses hospitalières utilisé |

| 8,92 Mrd USD (2024) | Trade Journal C | couverture régionale limitée ; focus uniquement sur la chirurgie |

En résumé, ���ϲ����� associe une sélection rigoureuse du périmètre à un suivi en temps réel des ASP et à une validation par double approche, offrant aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de gestion des fluides ?

Le marché était évalué à 15,99 milliards USD en 2026 et devrait atteindre 30,01 milliards USD d'ici 2031, reflétant un CAGR de 13,42 % sur la période 2026-2031.

Quelle région est en tête des ventes mondiales ?

L'Amérique du Nord a généré 41,12 % des revenus de 2025 grâce à une infrastructure avancée et à l'adoption précoce de l'IA.

Quel segment représente la plus grande part de produit ?

Les dialyseurs détenaient 26,31 % des revenus de 2025, portés par la forte incidence de la maladie rénale chronique.

Où la croissance la plus rapide est-elle attendue ?

L'Asie-Pacifique devrait se développer à un CAGR de 14,6 % jusqu'en 2031, à mesure que les dépenses de santé et les volumes de procédures augmentent.

Pourquoi les soins à domicile gagnent-ils en importance ?

Les technologies de dialyse portable et de surveillance à distance soutiennent les thérapies en auto-soins, propulsant les soins à domicile à un CAGR de 14,54 % sur la période de prévision.

Quels facteurs pourraient freiner l'expansion du marché ?

Les pénuries de chirurgiens, les coûts en capital élevés des plateformes intégrées, la volatilité des prix des polymères et la législation sur les plastiques à usage unique pourraient freiner la croissance jusqu'en 2030.

Dernière mise à jour de la page le: