Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía Solar de Polonia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

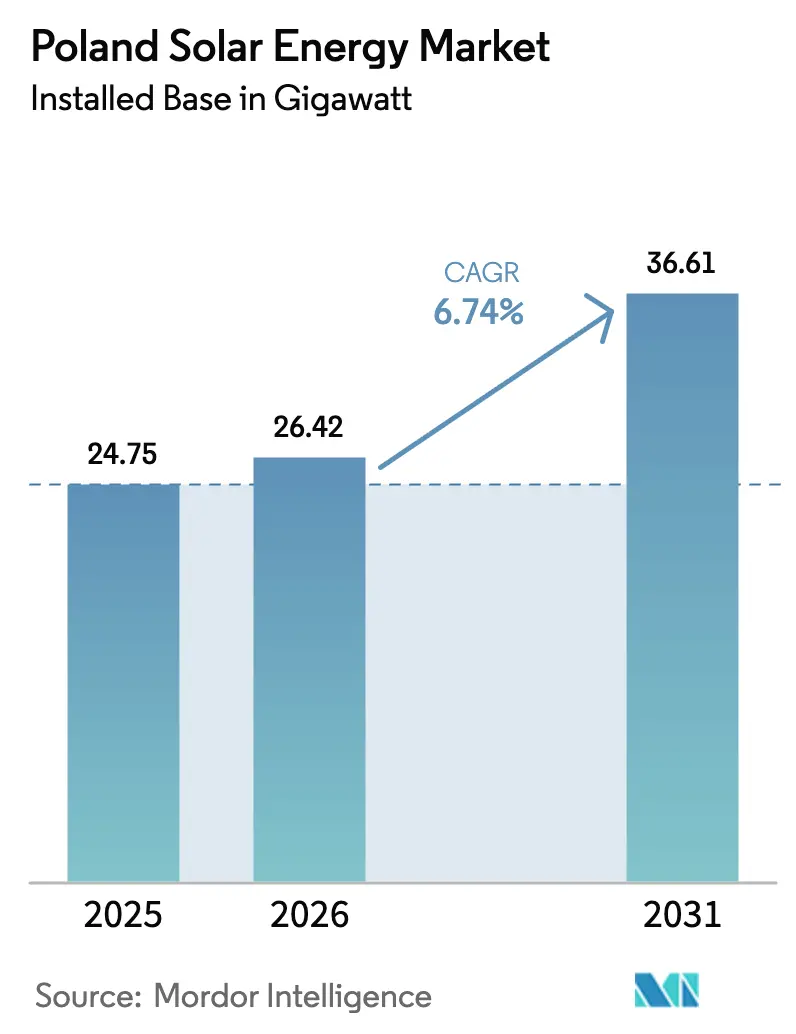

| Tamaño del mercado en el año base (2025) | 24.75 gigavatio |

| Volumen del Mercado (2026) | 26.42 gigavatio |

| Volumen del Mercado (2031) | 36.61 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

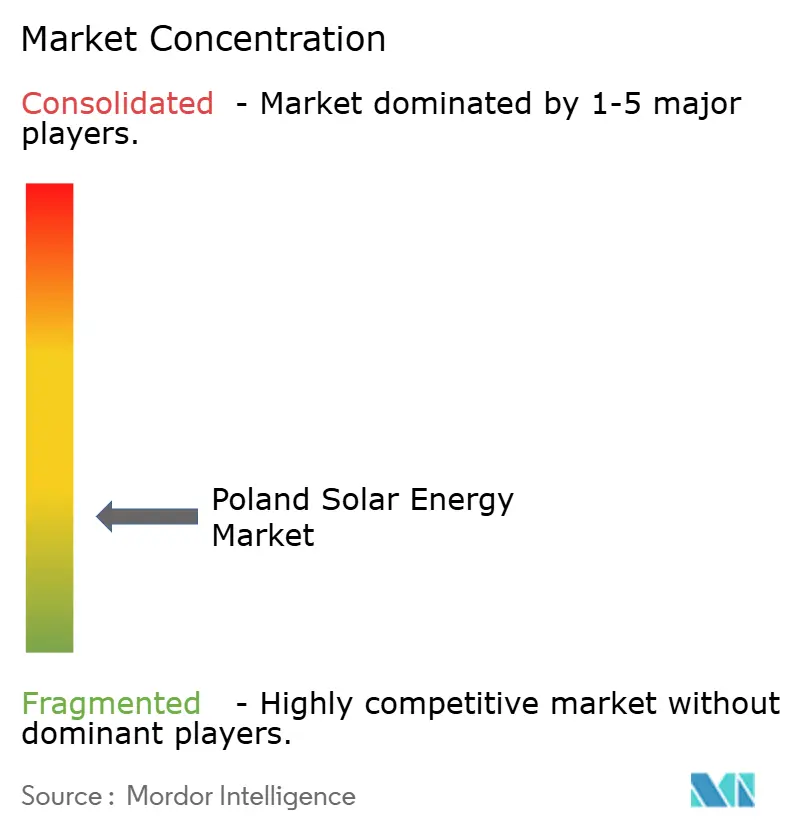

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar de Polonia por ���ϲ�����

Se espera que el tamaño del Mercado de Energía Solar de Polonia crezca de 24,75 gigavatios en 2025 a 26,42 gigavatios en 2026 y se prevé que alcance 36,61 gigavatios en 2031 a una CAGR del 6,74% durante 2026-2031.

Esta trayectoria medida refleja la transición estratégica del país para alejarse del carbón, equilibrada por los plazos de actualización de la red y la evolución de las normas de conexión. El impulso se mantiene firme dado que las energías renovables suministraron el 29% de la combinación energética de Polonia en 2024, con adiciones fotovoltaicas de 4 GW que subrayan la confianza de los inversores. Las subastas de servicios públicos, los acuerdos de compra de energía corporativos (PPAs) y los incentivos para instalaciones en tejados continúan atrayendo capital, mientras que la fabricación nacional de módulos bifaciales mejora la seguridad del suministro y el control de costes. Se espera que las reformas de conexión a la red, aunque ralentizan las solicitudes especulativas, mejoren la calidad de la construcción y la estabilidad del sistema.

Conclusiones Clave del Informe

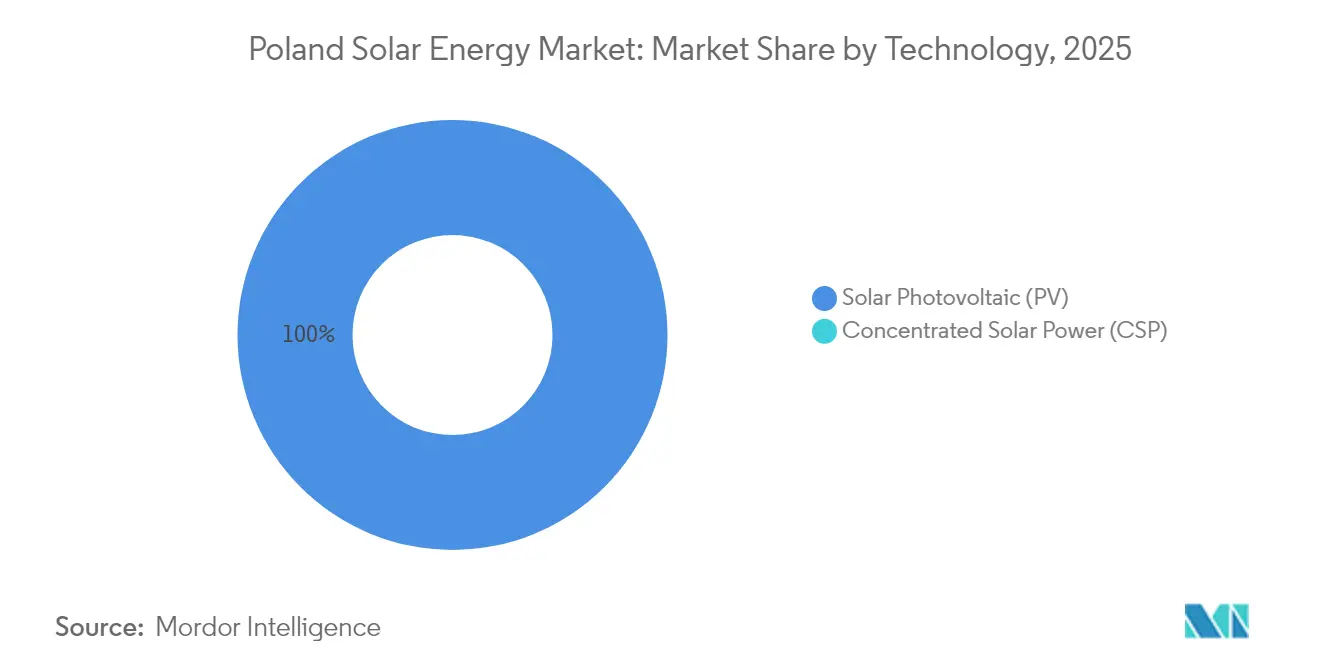

- Por tecnología, los sistemas fotovoltaicos representaron el 100,00% de la capacidad instalada en 2025, y se espera que el segmento registre una CAGR del 6,78% hasta 2031.

- Por tipo de red, las plantas conectadas a la red captaron el 93,65% de la participación del mercado de energía solar de Polonia en 2025, mientras que se proyecta que los sistemas fuera de la red queden rezagados con una CAGR del 3,98%.

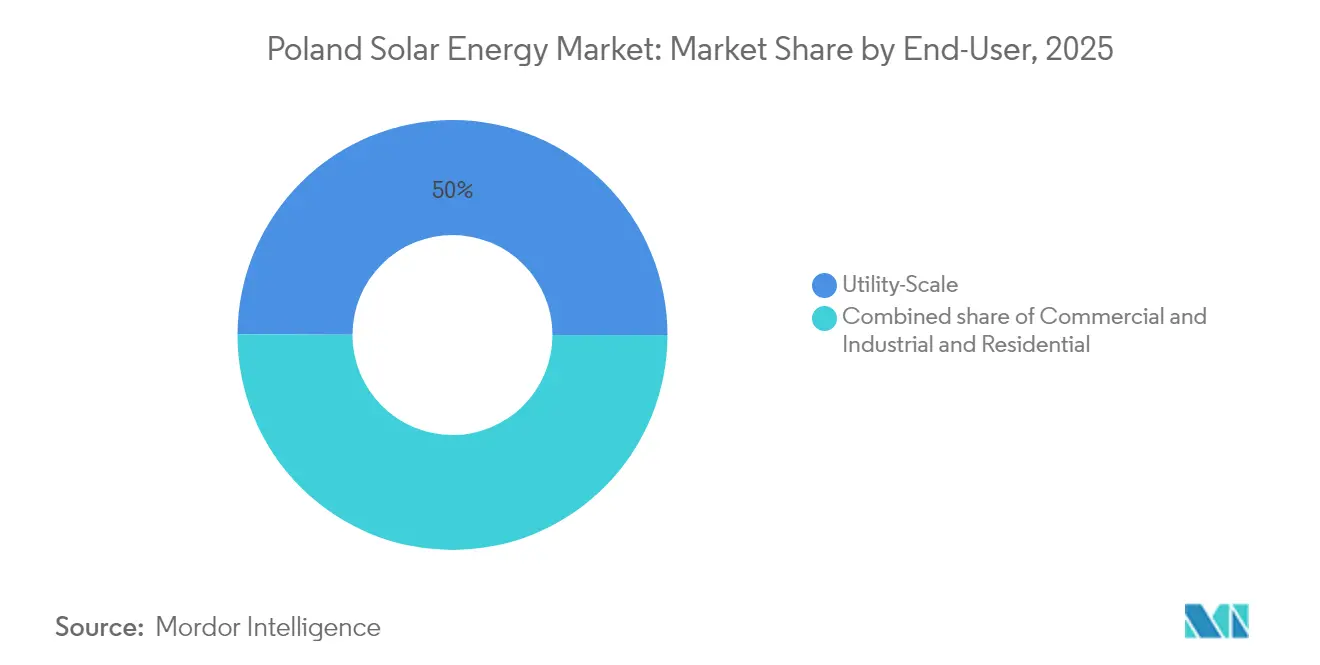

- Por usuario final, las instalaciones de escala de servicios públicos representaron el 49,95% del mercado en 2025; se prevé que las instalaciones comerciales e industriales se expandan a una CAGR del 13,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos de energía renovable de la UE y mandatos del PNEC | +1.8% | Nacional, con despliegue acelerado en los voivodatos de Mazovia, Gran Polonia y Pequeña Polonia | Largo plazo (≥ 4 años) |

| Disminución del LCOE de la energía solar fotovoltaica | +1.5% | Nacional, con mayor impacto en las zonas de alta irradiación del sur | Mediano plazo (2-4 años) |

| Subastas gubernamentales e incentivos para tejados | +1.2% | Nacional, con programas de prosumidores concentrados en las áreas de distribución de Tauron y PGE | Corto plazo (≤ 2 años) |

| Acceso rápido a la red en terrenos de minas de carbón | +0.9% | Regional, centrado en las cuencas carboníferas de Silesia, Baja Silesia y Gran Polonia | Mediano plazo (2-4 años) |

| PPAs corporativos de empresas con uso intensivo de energía | +0.7% | Nacional, con adopción temprana en corredores manufactureros y centros de datos | Corto plazo (≤ 2 años) |

| Fabricación nacional de módulos bifaciales | +0.4% | Nacional, supeditado a la ejecución del plan de fabricación de EUR 1.200 millones | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Objetivos de Energía Renovable de la UE y Mandatos del PNEC

La legislación vinculante de la Unión Europea obliga a Polonia a elevar las energías renovables al 50% de la producción eléctrica nacional para 2030, lo que ancla la demanda a largo plazo de capacidad fotovoltaica. La Directiva de Energías Renovables obliga a obtener ganancias anuales en los sectores de electricidad, calor y transporte, mientras que el Plan Nacional de Energía y Clima actualizado establece hitos intermedios que las empresas de servicios públicos deben alcanzar o arriesgarse a recortes de financiación. Un paquete de financiación de la UE de EUR 3.800 millones combina subvenciones con capital privado, reduciendo el coste de las actualizaciones de la red, el almacenamiento y las reconversiones de terrenos industriales. La claridad jurídica en torno a las cuotas sectoriales, por tanto, mantiene al mercado de energía solar de Polonia en una senda de crecimiento estable a pesar de los vientos en contra macroeconómicos. El seguimiento del cumplimiento por parte de la Comisión Europea proporciona una certeza adicional para los prestamistas y los promotores.[1]Comisión Europea, "Directiva de Energías Renovables y Planes Nacionales de Energía y Clima," ec.europa.eu

Disminución del LCOE de la Energía Solar Fotovoltaica

Se espera que el coste nivelado de la electricidad para la energía fotovoltaica de escala de servicios públicos en Polonia disminuya de USD 35/MWh en 2025 a USD 25/MWh en 2035, según investigaciones que sitúan los módulos de silicio cristalino claramente por debajo del coste operativo del carbón. El Instituto Fraunhofer ISE informa que las plantas de montaje en suelo ya alcanzan entre 4,1 y 9,2 céntimos/kWh, un rango que permite que los acuerdos de compra sin subvención prosperen.[2]Fraunhofer ISE, "Informe de Energía Fotovoltaica 2025," ise.fraunhofer.de La caída de los precios de los módulos, el aumento de la eficiencia y la expansión de las cadenas de suministro nacionales sustentan esta tendencia. Las empresas están aprovechando la economía: BayWa r.e. ha asegurado PPAs de varias décadas para parques solares polacos sin recurrir a tarifas de subasta, lo que señala un mercado comercial sostenible.[3]BayWa r.e., "BayWa r.e. Vende su Primer Proyecto Solar Polaco sin Subvención," baywa-re.com

Subastas Gubernamentales e Incentivos para Tejados

Desde 2016, las subastas competitivas han contratado más de 1,6 GW de energía fotovoltaica, ofreciendo ingresos indexados a largo plazo y atrayendo financiación bancaria. En paralelo, el relanzamiento del programa Mój Prąd asigna PLN 400 millones para paneles y baterías residenciales, dirigido a los propietarios de 1,54 millones de microinstalaciones de Polonia.[4]Oficina Reguladora de Energía, "Estadísticas de Microinstalaciones 2024," ure.gov.pl La combinación de subastas a escala comercial y reembolsos para consumidores diversifica la base de demanda del mercado de energía solar de Polonia y lo protege frente a los cambios de política.

PPAs Corporativos de Empresas con Uso Intensivo de Energía

Los fabricantes de acero, los procesadores químicos, los operadores de telecomunicaciones y los propietarios de centros de datos están utilizando PPAs de 10 a 15 años para cubrirse frente a la volatilidad de los precios y cumplir los objetivos de descarbonización del Alcance 2 en virtud de la Directiva de Informes de Sostenibilidad Corporativa. En particular, R.Power y Play acordaron una compra anual de 240 GWh a finales de 2024, mientras que Statkraft y Better Energy ampliaron un acuerdo que cubre 150 GWh anuales en cuatro parques solares. Estas transacciones reducen el coste medio ponderado del capital de los promotores entre 100 y 150 puntos básicos, abriendo una vía de financiación independiente de las tarifas de alimentación a la red.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la red en zonas de alta irradiación | −1.1% | Sur de Pequeña Polonia, Silesia, Subcarpacia | Mediano plazo (2-4 años) |

| Plazos de permisos de zonificación local volátiles | −0.6% | Municipios sin planes de desarrollo espacial | Corto plazo (≤ 2 años) |

| Reducción de la compensación por medición neta | −0.5% | A nivel nacional, pronunciada en las redes de Tauron y PGE | Corto plazo (≤ 2 años) |

| Aumento de los costes de arrendamiento de terrenos cerca de yacimientos de carbón | −0.3% | Silesia y Baja Silesia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la Red en Zonas de Alta Irradiación

La rápida conexión de proyectos en los cinturones más soleados del país está sobrecargando las líneas de 110 kV y 220 kV, lo que obliga al operador del sistema a reducir la producción durante los picos del mediodía. La reducción forzada disminuye los ingresos de los activos y puede disuadir la inversión hasta que se entreguen USD 16.000 millones en actualizaciones planificadas de 400 kV para 2034. El despliegue de almacenamiento y los esquemas de respuesta a la demanda mitigan parcialmente el cuello de botella a corto plazo, aunque los promotores siguen haciendo cola para obtener asignaciones de capacidad que se alineen con las actualizaciones de transformadores e interruptores automáticos.

Plazos de Permisos de Zonificación Local Volátiles

Los municipios ejercen discrecionalidad sobre los estudios de uso del suelo y las autorizaciones medioambientales, lo que genera plazos impredecibles que complican la financiación de proyectos. Los borradores de enmiendas a la Ley de Energía añaden tarifas iniciales más elevadas destinadas a eliminar las solicitudes especulativas de conexión a la red, pero también aumentan el capital en riesgo para los promotores genuinos. Las plantillas de zonificación estandarizadas y los portales digitales están en debate pero siguen siendo adoptados de manera desigual, lo que convierte el compromiso con el gobierno local en una competencia crítica para los actores del mercado de energía solar polaco.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Energía Fotovoltaica Refleja la Economía de las Latitudes Septentrionales

Los sistemas fotovoltaicos captaron el 100,00% de la generación instalada en 2025, y se proyecta que el segmento crezca a una CAGR del 6,78%, reforzando su monopolio dentro del mercado de energía solar polaco. Los módulos bifaciales están ganando popularidad rápidamente a medida que los promotores buscan lograr hasta un 15% de rendimiento adicional gracias a la reflexión en la cara posterior, como lo demuestra la granja de 74 MW Sopi de Enefit Green, prevista para su puesta en servicio en 2025. La energía solar concentrada sigue ausente porque el perfil de irradiación moderado de Polonia se traduce en valores de irradiación normal directa insuficientes para justificar el mayor desembolso de capital de la energía solar concentrada. Se prevé que el tamaño del mercado de energía solar de Polonia vinculado a la energía fotovoltaica de escala de servicios públicos se expanda de 12,36 GW en 2025 a 17,95 GW en 2031, lo que subraya la trayectoria centrada en la energía fotovoltaica del país.

Los incentivos a la fabricación nacional están acelerando la integración vertical: un paquete de EUR 1.200 millones respalda el desarrollo de nuevas líneas bifaciales que podrían suministrar hasta 10 GW anuales para 2028. Los proveedores de inversores están probando 29 modelos para verificar el cumplimiento de los requisitos de potencia reactiva y continuidad de servicio, y las variantes que no superen la certificación quedarán excluidas del mercado. El montaje de inclinación fija sigue dominando porque los modestos ángulos solares de Polonia moderan el beneficio de los seguidores de un solo eje. La integración de 2,3 GWh de nueva capacidad de baterías, anunciada por R.Power y otros, señala que las arquitecturas híbridas serán fundamentales para aprovechar las primas del mercado de capacidad. A medida que el almacenamiento escale, la participación del mercado de energía solar de Polonia correspondiente a la energía fotovoltaica independiente disminuirá, pero la producción total de energía fotovoltaica crecerá, reforzando su liderazgo en la generación nacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Red: La Capacidad Conectada a la Red Capta Primas de Pago

Las plantas conectadas a la red representaron el 93,65% de la capacidad instalada en 2025 y se espera que registren una CAGR del 8,32% hasta 2031, lo que refleja la preferencia de los inversores por los contratos del mercado de capacidad y el acceso al mercado mayorista. Los activos fuera de la red tienen una modesta participación del 6,35% y se espera que crezcan solo un 3,98% anual, ya que la electrificación rural ya está cerca de la saturación.

En virtud de la resolución de ayuda estatal SA.46100, los activos fotovoltaicos y de almacenamiento conectados a la red pueden asegurar pagos de capacidad a 15 años que sustentan el servicio de la deuda incluso cuando los precios mayoristas caen. Los 139 MW de contratos adjudicados a Photon Energy para entrega en 2026 demuestran cómo los sistemas híbridos capitalizan las primas de despacho. Por el contrario, la adopción fuera de la red se limita a granjas y sitios de emergencia donde los costes de extensión de la red superan los EUR 50.000 por kilómetro. A menos que Polonia introduzca tarifas entre pares o esquemas más amplios de comunidades energéticas, la industria de energía solar polaca seguirá centrándose en proyectos de escala de servicios públicos conectados a la red.

Por Usuario Final: Los Compradores Comerciales e Industriales Impulsan el Crecimiento

Los proyectos de escala de servicios públicos representaron el 49,95% de la capacidad instalada en 2025, impulsados por las economías de escala y los precios de ejercicio determinados por subastas. Sin embargo, se prevé que las instalaciones comerciales e industriales se aceleren a una CAGR del 13,92% hasta 2031, desplazando la estructura del mercado de energía solar de Polonia hacia la compra privada.

El PPA anual de 240 GWh de R.Power con Play y el acuerdo de 150 GWh de Statkraft con Better Energy son ejemplos del apetito por la electricidad a precio fijo entre los operadores de centros de datos y fabricantes que buscan limitar costes y cumplir métricas de ESG. Los prosumidores residenciales totalizaron 12,7 GW a finales de 2024, pero las nuevas instalaciones cayeron un 30% tras el endurecimiento de las condiciones de medición neta. Los permisos acelerados en yacimientos de carbón recuperados están dirigiendo a los promotores de servicios públicos hacia Silesia y Baja Silesia, donde las conexiones a la red son más asequibles, mientras que la energía fotovoltaica en tejados combinada con almacenamiento está creando un nicho de resiliencia en los centros logísticos. En conjunto, estos cambios garantizan que el tamaño del mercado de energía solar de Polonia correspondiente a los usuarios comerciales e industriales se amplíe más rápido que cualquier otra categoría de clientes durante el período de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las instalaciones se concentran en Mazovia, Gran Polonia y Silesia, donde convergen la irradiación, los centros de demanda y las líneas de alta tensión heredadas. Las provincias del sur y del centro albergan conjuntamente más de la mitad de la capacidad operativa, aunque también experimentan las reducciones forzadas más pronunciadas durante los picos de primavera y verano. El tamaño del mercado de energía solar de Polonia en estos territorios centrales se beneficia de las reconversiones de yacimientos de carbón que proporcionan terrenos listos para construir con sólidas líneas de exportación.

Las regiones costeras del norte, históricamente centradas en la energía eólica marina, están atrayendo ahora proyectos solares híbridos que comparten las actualizaciones de la red vinculadas a los parques marinos. Los enlaces transfronterizos con Alemania y la República Checa permiten que el excedente de producción fotovoltaica fluya hacia el oeste cuando los precios lo justifican, reforzando las señales de precios comerciales para nuevas construcciones. Los voivodatos del centro-este están experimentando un auge en los tejados a medida que los procesadores agrícolas y los clústeres de industria ligera se cubren frente a la inflación del precio minorista de la electricidad con la autogeneración.

El área metropolitana de Varsovia ejemplifica el crecimiento distribuido, combinando esquemas de facturación inteligente con alta densidad de consumo. Las disparidades regionales en las aprobaciones de planificación persisten, aunque el plan de inversión en la red nacional prioriza los transformadores y los circuitos en bucle en las zonas donde las carteras de subastas son más densas. Durante el período de previsión, se espera que una construcción geográfica equilibrada modere la volatilidad de los precios por ubicación y el riesgo de reducción forzada.

Panorama Competitivo

El mercado de energía solar de Polonia alberga una combinación equilibrada de empresas de servicios públicos estatales, grandes empresas europeas y especialistas nacionales. PGE, Energa y TAURON aprovechan sus carteras de clientes y presupuestos de capital para integrar la energía fotovoltaica con licitaciones de almacenamiento planificadas de 900 MWh, mientras que RWE, Engie y SSE Renewables aportan conocimientos de financiación de proyectos transfronterizos. Los promotores de tamaño medio como Columbus Energy, R.Power y ML System se especializan en carteras de tejados llave en mano, suministro de módulos bifaciales e investigación de perovskita.

Los giros estratégicos hacia el almacenamiento en baterías se están intensificando: el compromiso de USD 4.700 millones de PGE se encuentra entre los más grandes de Europa Central y se espera que desbloquee capacidad flexible que eleve los límites de alojamiento solar. La actividad de adquisiciones también se intensifica; la compra de una cartera de 280 MW por parte de ORLEN y las granjas financiadas con deuda de European Energy ilustran el papel de la consolidación en la ampliación de carteras y la obtención de conexiones a la red antes de las reformas de permisos.

Las alianzas tecnológicas ofrecen ventajas competitivas. Los promotores se asocian con fabricantes de inversores para obtener capacidades de formación de red, mientras que las aseguradoras y los recicladores ofrecen productos de garantía extendida que facilitan la bancabilidad. Ningún participante supera el 10% de la capacidad instalada, lo que mantiene el sector moderadamente fragmentado e innovador.

Líderes de la Industria de Energía Solar de Polonia

R. Power Sp. Z O.o.

PGE Polska Grupa Energetyczna SA

Columbus Energy SA

BayWa r.e. AG

Energa SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: PGE presentó un programa de almacenamiento en baterías de USD 4.700 millones destinado a consolidar la producción renovable y apoyar 45 GW de energía fotovoltaica esperada para 2034.

- Octubre de 2024: RWE puso en marcha su primer parque solar polaco, marcando la entrada formal de la empresa de servicios públicos alemana en el mercado.

- Septiembre de 2024: El relanzamiento del programa de reembolso Mój Prąd inyectó PLN 400 millones en incentivos para energía fotovoltaica residencial combinada con almacenamiento.

- Junio de 2024: Equinor inició la producción de prueba en su primera instalación solar polaca, subrayando la diversificación más allá de los hidrocarburos.

Alcance del Informe del Mercado de Energía Solar de Polonia

La energía solar es un tipo de energía renovable que utiliza paneles solares para generar electricidad. Los paneles solares instalados en tejados o montados en el suelo son utilizados eficazmente por los consumidores de energía. En Polonia, la energía solar es la fuente de energía renovable de más rápido crecimiento, y se espera que supere a todos los sectores rivales en la industria energética polaca.

El mercado de energía solar polaco está segmentado por tecnología, tipo de red y usuario final. Por tecnología, el mercado está segmentado en Energía Solar Fotovoltaica y Energía Solar Concentrada. Por tipo de red, el mercado está segmentado en conectado a la red y fuera de la red. Por usuario final, el mercado está segmentado en residencial, comercial e industrial, y servicios públicos. El dimensionamiento y las previsiones del mercado para cada segmento se han considerado en función de la capacidad instalada (MW).

| Energía Solar Fotovoltaica |

| Energía Solar Concentrada |

| Conectado a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance de Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Energía Solar Fotovoltaica |

| Energía Solar Concentrada | |

| Por Tipo de Red | Conectado a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la capacidad solar instalada en Polonia entre 2026 y 2031?

Se prevé que la capacidad agregada aumente de 26,42 GW en 2026 a 36,61 GW en 2031, lo que se traduce en una CAGR del 6,74% en el Mercado de Energía Solar de Polonia.

¿Qué segmento de clientes se está expandiendo más rápidamente?

Se proyecta que las instalaciones comerciales e industriales avancen a una CAGR del 13,92% hasta 2031 en el Mercado de Energía Solar de Polonia, superando las adiciones de escala de servicios públicos y residenciales.

¿Qué participación tienen actualmente los sistemas conectados a la red?

Las plantas conectadas a la red representaron el 93,65% de las instalaciones en 2025 en el Mercado de Energía Solar de Polonia y seguirán siendo dominantes porque cumplen los requisitos para obtener ingresos del mercado de capacidad.

¿Cómo está abordando Polonia la congestión de la red en las regiones con alta densidad solar?

El operador de transmisión está desplegando múltiples actualizaciones de 400 kV programadas para su finalización en 2026 y fomentando el almacenamiento coubicado para desplazar la producción hacia los picos vespertinos.

¿Qué papel desempeñará la fabricación nacional para 2031?

Un incentivo de EUR 1.200 millones tiene como objetivo localizar las líneas de módulos bifaciales, con el objetivo de cubrir hasta el 40% de la demanda anual de paneles en consonancia con la Ley de Industria de Cero Emisiones Netas.

¿Por qué son importantes los PPAs corporativos para los promotores solares polacos?

Los PPAs a largo plazo con compradores solventes reducen el riesgo de financiación, recortando el coste medio ponderado del capital hasta en 150 puntos básicos y permitiendo que los proyectos avancen sin tarifas de alimentación a la red.

Última actualización de la página el: