Tamaño y participación del mercado de energías renovables de Polonia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

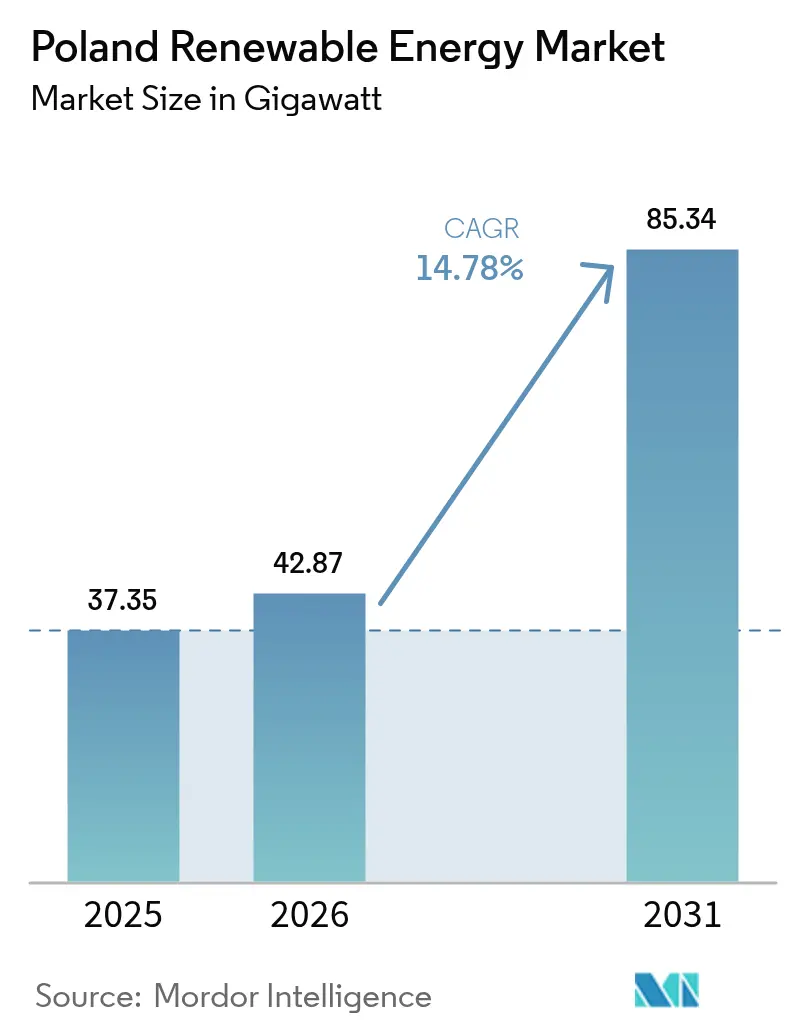

| Tamaño del mercado en el año base (2025) | 37.35 gigavatio |

| Volumen del Mercado (2026) | 42.87 gigavatio |

| Volumen del Mercado (2031) | 85.34 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.78% CAGR |

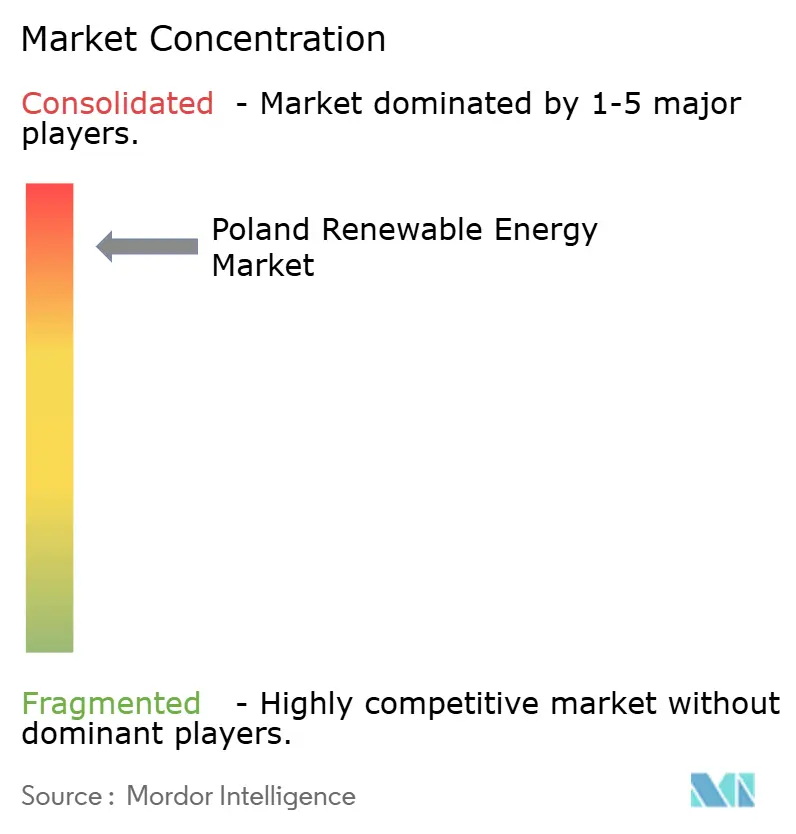

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Polonia por ���ϲ�����

El tamaño del mercado de energías renovables de Polonia en 2026 se estima en 42,87 gigavatios, creciendo desde el valor de 2025 de 37,35 gigavatios, con proyecciones para 2031 que muestran 85,34 gigavatios, creciendo a una CAGR del 14,78% durante 2026-2031.

Este crecimiento sostenido está anclado en los objetivos obligatorios de la UE en el marco de la iniciativa Objetivo 55, reforzados por el Plan Nacional de Energía y Clima (PNEC) actualizado de Polonia, que obliga legalmente a una participación del 56% de energías renovables en la generación de electricidad para 2030. La tecnología fotovoltaica (FV) solar domina con el 60,4% de la capacidad instalada en 2024, impulsada por la paridad de red y la rápida caída de los precios de los módulos. La energía eólica marina representa el siguiente motor de crecimiento, aprovechando la simplificación de los permisos marítimos y las normas de contenido local del 50% que están atrayendo a fabricantes globales de turbinas hacia la costa báltica. Los acuerdos de compra de energía (PPA) corporativos en el sector de la industria pesada se están expandiendo rápidamente, lo que señala un cambio estratégico de la adquisición impulsada por el cumplimiento normativo hacia la descarbonización proactiva de las operaciones con uso intensivo de energía. Sin embargo, los cuellos de botella en la red eléctrica y los prolongados ciclos de obtención de permisos moderan el potencial alcista, ya que el vertido ya está erosionando la rentabilidad de los proyectos y compensando parte de los vientos favorables impulsados por las políticas.

Conclusiones clave del informe

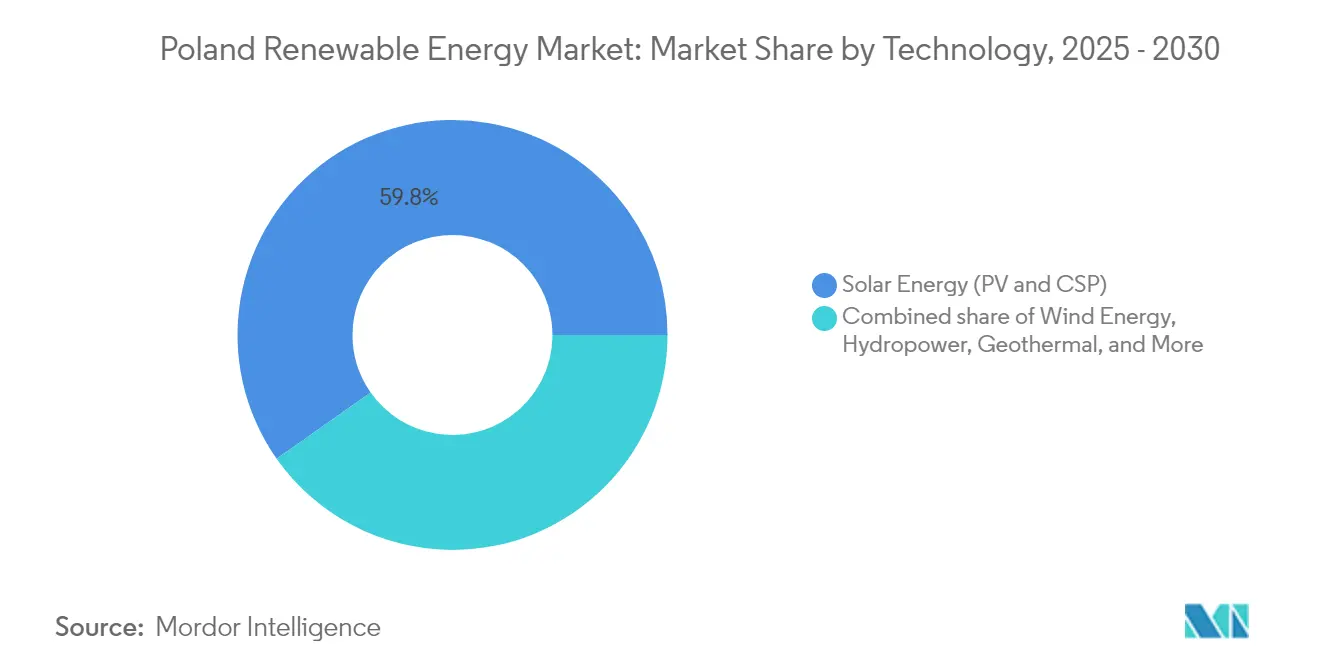

- Por tecnología, la energía solar representó el 59,75% de la participación del mercado de energías renovables de Polonia en 2025, mientras que se proyecta que la energía geotérmica avanzará a una CAGR del 41,38% hasta 2031.

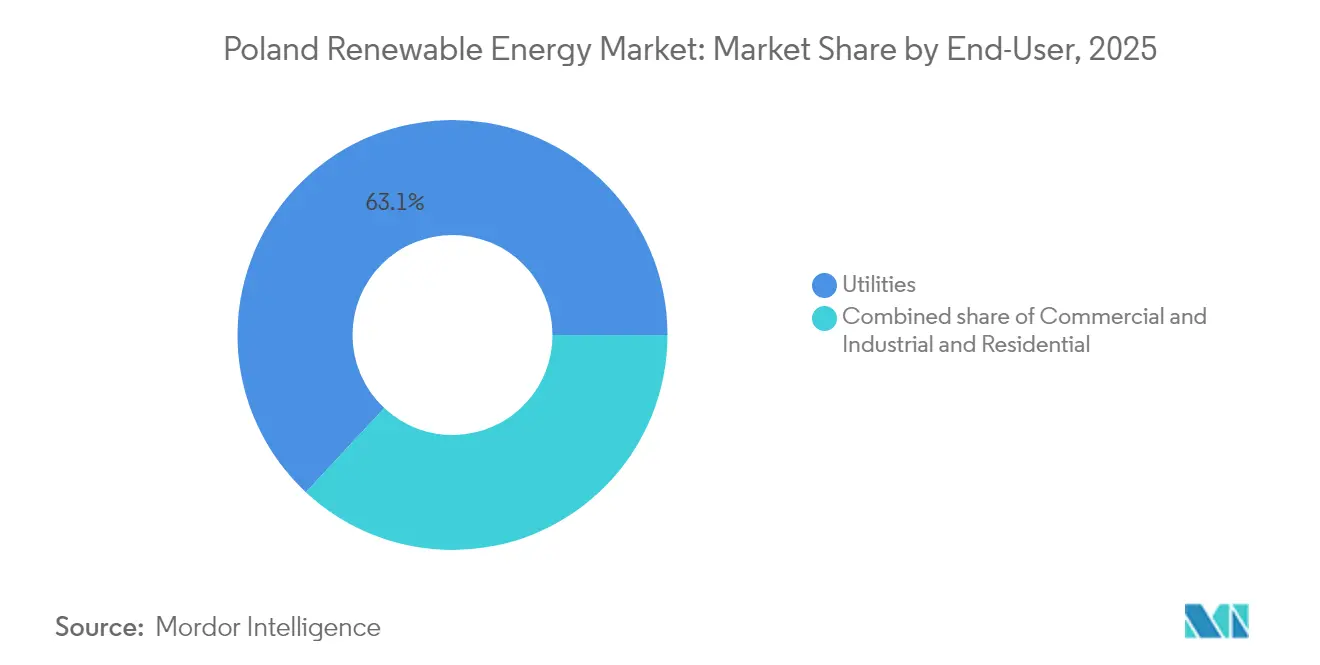

- Por usuario final, los servicios públicos controlaron el 63,05% del tamaño del mercado de energías renovables de Polonia en 2025, mientras que el segmento comercial e industrial está preparado para una CAGR del 17,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Polonia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivos vinculantes de la UE 2030 y Objetivo 55 | +3.2% | Nacional, con vínculos transfronterizos con Alemania y Lituania | Largo plazo (≥ 4 años) |

| Expansión de las subastas de Contratos por Diferencia (CfD) | +2.8% | Pomerania, Mazovia, Gran Polonia | Mediano plazo (2-4 años) |

| Rápida caída de costos de la energía solar fotovoltaica que alcanza la paridad de red | +2.5% | A nivel nacional, mayor impacto en las regiones del sur y centro | Corto plazo (≤ 2 años) |

| Incentivos de contenido local para la energía eólica marina | +1.9% | Zonas costeras del mar Báltico | Largo plazo (≥ 4 años) |

| Auge de los PPA corporativos en la industria pesada | +1.4% | Silesia, Baja Silesia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los objetivos vinculantes de la UE 2030 y Objetivo 55 impulsan la transformación estructural

Las normas vinculantes de la UE exigen que Polonia obtenga el 56% de su electricidad de fuentes renovables para 2030 y que aumente la participación de las energías renovables en el consumo final de energía al 29,8%. Por lo tanto, las empresas de servicios públicos priorizan el despliegue de capacidad renovable sobre la extensión de los activos de carbón, a pesar de las consideraciones de rentabilidad, realineando los presupuestos de inversión y las estrategias a nivel directivo en torno a los imperativos de cumplimiento normativo. El calendario de construcción con carga frontal comprime los plazos de los proyectos, aumentando el riesgo de ejecución y poniendo de relieve las necesidades de refuerzo de la red eléctrica. Las jubilaciones de plantas de carbón reducen los márgenes de reserva, por lo que los planificadores del sistema recurren cada vez más a activos híbridos de energías renovables más almacenamiento para obtener capacidad despachable.(1)Ministerio de Clima y Medio Ambiente, "Política energética de Polonia hasta 2040", gov.pl

Las subastas de Contratos por Diferencia reconfiguran la dinámica del mercado

El régimen de Contratos por Diferencia de Polonia ahora segmenta las licitaciones por tecnología para reflejar las distintas curvas de costos. La sesión de diciembre de 2024 adjudicó solo un tercio del volumen ofertado porque los desarrolladores consideraron que los precios de ejercicio eran demasiado bajos, lo que señala un mercado maduro en el que el apoyo estatal debe seguir los cambios en los precios de las materias primas. Aunque estuvo infrasubscrita, la licitación aún adjudicó 1,6 GW de proyectos solares, preservando la confianza de los inversores en la economía fotovoltaica. Las futuras rondas de Contratos por Diferencia para energía eólica marina, incluida una subasta de 4 GW programada para diciembre de 2025, proporcionan la certeza de ingresos necesaria para los parques en el mar Báltico que requieren miles de millones de dólares. Los licitantes infructuosos se orientan cada vez más hacia las ventas en el mercado libre o los PPA corporativos, ampliando la diversidad de modelos de ingresos.(2)Personal de Energy Global, "European Energy Signs Agreements to Divest Wind Portfolio in Poland", energyglobal.com

La rápida caída de costos de la energía solar fotovoltaica alcanza el umbral de paridad de red

Los costos del sistema para matrices de tejado de 5-10 kWp cayeron a 40.000-60.000 PLN (aproximadamente 10.000-15.000 USD), alentando a las empresas a autogenerar energía a un costo nivelado que iguala los precios al por mayor. Polonia instaló 4 GW de energía solar en 2024, elevando la capacidad fotovoltaica acumulada por encima de los 15 GW. Más de 11.700 prosumidores en Mazovia ya inyectan el exceso de generación en las redes locales, y patrones similares de adopción emergen en otros voivodatos. El riesgo de vertido durante los picos del verano subraya la necesidad de soluciones de almacenamiento en baterías y de flexibilidad del lado de la demanda, estimulando nuevos nichos de servicios que monetizan el valor del balance de la red.(3)Clean Energy Wire, "Despacho desde Polonia | Julio '25," cleanenergywire.org

Los incentivos de contenido local para la energía eólica marina crean impulso en la cadena de suministro

Las regulaciones gubernamentales exigen un alto contenido doméstico en los proyectos del mar Báltico, anclando las fábricas de góndolas, palas y torres cerca de la infraestructura portuaria. El parque eólico marino Baltic Power de 1,14 GW inició su construcción en febrero de 2025, y el fabricante de turbinas Vestas está construyendo una segunda planta marina para atender la cartera de proyectos. Las normas de contenido local canalizan la inversión hacia la mejora de los puertos, la fabricación de acero y la fabricación de cables, al tiempo que ofrecen oportunidades de exportación hacia los mercados vecinos que buscan concesiones de lecho marino similares. Los compromisos acumulados en energía eólica marina ya superan los 30.000 millones de PLN (7.500 millones de USD).

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión de la red de transmisión y riesgo de vertido | -2.1% | Pomerania, Mazovia, Gran Polonia | Corto plazo (≤ 2 años) |

| Retrasos en permisos e incertidumbre regulatoria | -1.6% | Nacional, agudo en regiones densamente pobladas | Mediano plazo (2-4 años) |

| Oposición social a la norma de retiro '10H' para la energía eólica terrestre | -0.9% | Voivodatos del centro y el sur | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La congestión de la red de transmisión crea riesgo de vertido

Las rápidas adiciones de capacidad superan los calendarios de refuerzo de líneas, lo que obliga al operador del sistema de transmisión a verter gigavatios de energía solar y eólica cuando los flujos de energía de norte a sur superan las clasificaciones de los corredores. El Banco Europeo de Inversiones ha prestado 1.800 millones de PLN (aproximadamente 450 millones de USD) para actualizar las subestaciones e integrar las nuevas energías renovables, pero los plazos de entrega para las construcciones de 400 kV se extienden más allá de 2027. Por lo tanto, los generadores incorporan probabilidades de vertido en sus proyecciones financieras, presionando los ratios de cobertura del servicio de la deuda. La creciente congestión acelera simultáneamente el mercado de almacenamiento en baterías, ya que los desarrolladores coubican paquetes de iones de litio de cuatro horas para recortar los picos y trasladar la energía a la demanda nocturna.

Los retrasos en permisos y la incertidumbre regulatoria limitan el desarrollo

La derogación de la normativa de retiro de 10H en 2024 desbloqueó nuevos emplazamientos de energía eólica terrestre, pero el nuevo límite de 750 m todavía restringe la ubicación de turbinas cerca de zonas residenciales. Los estudios de impacto ambiental y los acuerdos de conexión a la red pueden tardar entre 24 y 30 meses, alargando el ciclo de desarrollo y aumentando los costos de financiación. Los productores de energía independientes más pequeños a menudo carecen de los recursos legales necesarios para navegar el complejo proceso de obtención de aprobaciones municipales, provinciales y nacionales superpuestas, lo que inclina el campo competitivo a favor de las grandes empresas de servicios públicos. Las reformas administrativas en discusión tienen como objetivo armonizar los portales digitales de solicitud y estandarizar los plazos de inspección, pero la implementación sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología

La energía solar retuvo el 59,75% de la participación del mercado de energías renovables polaco en 2025, con proyectos fotovoltaicos a gran escala superiores a 50 MW que representaron el 72% de la nueva capacidad. Los paneles bifaciales y los sistemas de seguimiento optimizados aumentaron los rendimientos, lo que permitió alcanzar el punto de equilibrio de los proyectos por debajo de los precios al por mayor. El crecimiento de la energía eólica terrestre se rezagó al 4% debido a las antiguas normas de retiro, mientras que la energía eólica marina está configurada para añadir 3 GW para 2027, anclada en Baltica 2 y Baltic Power. La energía hidroeléctrica permanece limitada a 2,5 GW debido a restricciones ecológicas, y la co-combustión de biomasa está disminuyendo a medida que declina la capacidad del carbón.

Se espera que la capacidad geotérmica, que era insignificante en 2025, se expanda a una CAGR proyectada del 41,38% hasta 2031, la tasa de crecimiento más rápida entre todas las tecnologías. Las primas de entrada a la red de EUR 45/MWh para aplicaciones de calefacción urbana y los recursos de baja temperatura en Podhale y Szczecin sustentan el apetito de los inversores. El proyecto piloto de 12 MW de Photon Energy, lanzado a finales de 2024, muestra el potencial de descarbonización de la calefacción municipal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: Los servicios públicos lideran, el segmento comercial e industrial acelera

Los servicios públicos representaron el 63,05% del tamaño del mercado de energías renovables polaco en 2025, ya que las empresas de propiedad estatal PGE, Tauron y Energa aprovecharon su fortaleza financiera para ganar las subastas de Contratos por Diferencia. Su cartera combinada supera los 6,5 GW hasta 2030. Sin embargo, el segmento comercial e industrial está creciendo a una CAGR del 17,28%, impulsado por PPA alineados con los objetivos del Mecanismo de Ajuste en Frontera por Carbono (CBAM) y los criterios ambientales, sociales y de gobernanza (ESG). Los fabricantes de la industria pesada en Silesia y Baja Silesia están cerrando contratos a largo plazo de una década, mientras que las empresas medianas aceleran el despliegue de energía solar en tejados.

Los prosumidores residenciales instalaron 180.000 sistemas de tejado en 2024, a pesar del cambio a la facturación neta. Sin embargo, el crecimiento se moderó al 6% a medida que los períodos de recuperación de la inversión se alargaron. Las preocupaciones sobre la seguridad energética tras la crisis de 2022 continúan apoyando la demanda base, aunque los esquemas de remuneración siguen siendo menos atractivos que para los activos a escala de servicios públicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La capacidad renovable está concentrada a lo largo de la costa báltica, con Pomerania y Pomerania Occidental representando el 37,40% del total en 2025. Las aguas poco profundas y las velocidades del viento de 8-9 m/s favorecen el despliegue marino; 8,6 GW se encuentran en etapas avanzadas. Mazovia y Gran Polonia representan el 28,65%, impulsadas por una alta irradiancia solar y la proximidad a los centros de carga de Varsovia. Silesia, con la ayuda de 800 millones de EUR del Fondo de Transición Justa de la UE, está virando del carbón para albergar 1,2 GW de energías renovables en construcción.

Los refuerzos de la red de transmisión por valor de 15.000 millones de EUR priorizan 1.200 km de líneas de 400 kV para trasladar los excedentes costeros hacia el sur. Las interconexiones con Alemania y Lituania se están modernizando para habilitar 1,5 GW de capacidad de exportación, reduciendo así el vertido durante los períodos de alto viento. No obstante, la concentración costera genera pérdidas de línea del 6-8% en las transferencias de larga distancia.

Persiste la fragmentación de las políticas regionales. Pomerania ofrece exenciones del impuesto sobre la propiedad, recortando los costos operativos hasta en un 6%. Por el contrario, los estatutos de protección del paisaje en Pequeña Polonia prohíben el desarrollo eólico en el 22% de su territorio. Los desarrolladores, en consecuencia, adaptan sus carteras a las normas locales, lo que aumenta los costos de transacción y prolonga los plazos de los proyectos.

Panorama competitivo

Los cinco principales actores controlan el 52% de la capacidad instalada, lo que subraya un campo moderadamente concentrado. PGE por sí sola tiene como objetivo 6,5 GW de energía eólica marina para 2030, financiados por 5.000 millones de EUR asegurados para Baltica 2 en 2024 PGE.PL. La empresa conjunta de Orlen Synthos Green Energy con Equinor planea desarrollar 2 GW de energía eólica flotante, combinando el acceso al mercado local con la competencia tecnológica. RWE amplió su cartera de proyectos adquiriendo 500 MW de activos de energía eólica terrestre en 2024, posicionándose para aprovechar las oportunidades que presenta el marco revisado de la norma 10H.

Los productores de energía independientes se centran en soluciones distribuidas para el segmento comercial e industrial (C&I) y en calefacción geotérmica. Los paquetes integrados de energía solar más almacenamiento de Photon Energy reducen entre un 12% y un 15% las tarifas verdes de los servicios públicos. La diferenciación tecnológica se está intensificando: RWE presentó una patente para una plataforma de energía eólica marina e hidrógeno orientada a las exportaciones de amoníaco verde, mientras que los proveedores polacos amplían la producción de monopiles y góndolas para cumplir con las cuotas de contenido local.

La escasez de acceso a la red sigue siendo el mayor obstáculo competitivo. La cola de 40 GW de PSE obliga a una espera de entre 24 y 36 meses para los estudios de conexión, diluyendo las ventajas del primer movimiento y comprimiendo los rendimientos. Los desarrolladores capaces de asegurar nodos tempranos, a menudo a través de asociaciones con empresas de servicios públicos estatales, mantienen una ventaja distintiva.

Líderes de la industria de energías renovables de Polonia

PGE Polska Grupa Energetyczna SA

Akuo Energy SAS

Engie SA

SGS SA

Dalkia Polska

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: European Energy completó la venta de su cartera de energía eólica polaca al Grupo Enea, reforzando la ola de consolidación entre las empresas de servicios públicos respaldadas por el Estado.

- Abril de 2025: Greenvolt Group finalizó la venta de un parque eólico polaco, ilustrando las estrategias de monetización de los desarrolladores internacionales.

- Marzo de 2025: European Energy acordó desinvertir sus activos de energía eólica restantes en Polonia, permitiendo a los actores locales acelerar las adiciones de capacidad.

- Febrero de 2025: Comenzó la construcción del parque eólico marino Baltic Power de 1,14 GW, previsto para su puesta en servicio en 2026.

Alcance del informe del mercado de energías renovables de Polonia

La energía renovable es la energía recopilada de recursos renovables, como la luz solar, el viento, el movimiento del agua y el calor geotérmico, que se reponen de forma natural.

El mercado de energías renovables polaco está segmentado por tecnología (energía solar (FV y CSP), energía eólica (terrestre y marina), energía hidroeléctrica (pequeña, grande, bombeo-turbinaje), bioenergía, energía geotérmica, energía oceánica (mareal y undimotriz)) y por usuario final (servicios públicos, comercial e industrial, residencial). Los pronósticos del mercado se proporcionan en términos de capacidad (GW).

| Energía solar (FV y CSP) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, bombeo-turbinaje) |

| �����DZ�Ա����í�� |

| Energía geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (FV y CSP) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, bombeo-turbinaje) | |

| �����DZ�Ա����í�� | |

| Energía geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energías renovables de Polonia?

El tamaño del mercado de energías renovables de Polonia alcanzó los 42,87 GW en 2026 y se prevé que llegue a 85,34 GW para 2031.

¿Qué tecnología lidera la capacidad instalada?

La energía solar fotovoltaica domina con el 59,75% de la capacidad instalada en 2025, beneficiándose de la paridad de red y el apoyo de los Contratos por Diferencia.

¿Con qué rapidez se espera que crezca la energía eólica marina?

La energía eólica marina añadirá aproximadamente 3 GW para 2027, impulsada por proyectos como Baltica 2 y Baltic Power bajo permisos marítimos favorables.

¿Por qué están ganando impulso los PPA corporativos?

Las presiones de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono (CBAM) obligan a la industria pesada a asegurar electricidad baja en carbono, impulsando un aumento del 140% en los volúmenes de PPA en 2024.

¿Cuáles son las principales barreras para un despliegue más rápido de las energías renovables?

La congestión de la red de transmisión, los permisos de múltiples niveles que pueden tardar hasta 36 meses y la persistente oposición social a la energía eólica terrestre son los principales cuellos de botella.

¿Qué tan concentrada está la competencia en el mercado?

Los cinco principales actores controlan el 52% de la capacidad, dejando un espacio significativo para los desarrolladores independientes, lo que resulta en una puntuación de concentración moderada de 6.

Última actualización de la página el: