Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía Solar del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Volumen del Mercado (2026) | 20.85 gigavatio |

| Volumen del Mercado (2031) | 32.5 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar del Reino Unido por ���ϲ�����

Se espera que el tamaño del Mercado de Energía Solar del Reino Unido en términos de base instalada crezca de 20,85 gigavatios en 2026 a 32,5 gigavatios en 2031, a una CAGR del 9,28% durante el período de pronóstico (2026-2031).

La economía de paridad de red favorece ahora los proyectos de escala de servicios públicos de tipo mercantil, mientras que la demanda en tejados se acelera gracias a tarifas y códigos de construcción favorables. Las normas de conexión flexible, el aumento de los acuerdos de compra de energía corporativos y el almacenamiento competitivo en costes están orientando la capacidad hacia regiones con irradiancia favorable y capacidad de distribución disponible. Los compromisos de política para un sistema eléctrico limpio en 2030, junto con la inversión en tejados del sector público, han ampliado el conjunto de oportunidades para los promotores a todas las escalas. La diversificación de la cadena de suministro, los proyectos piloto agrivoltaicos y los conceptos de energía solar flotante están emergiendo como vías estratégicas de crecimiento a medida que se intensifican las restricciones de uso del suelo y de la red.

Conclusiones Clave del Informe

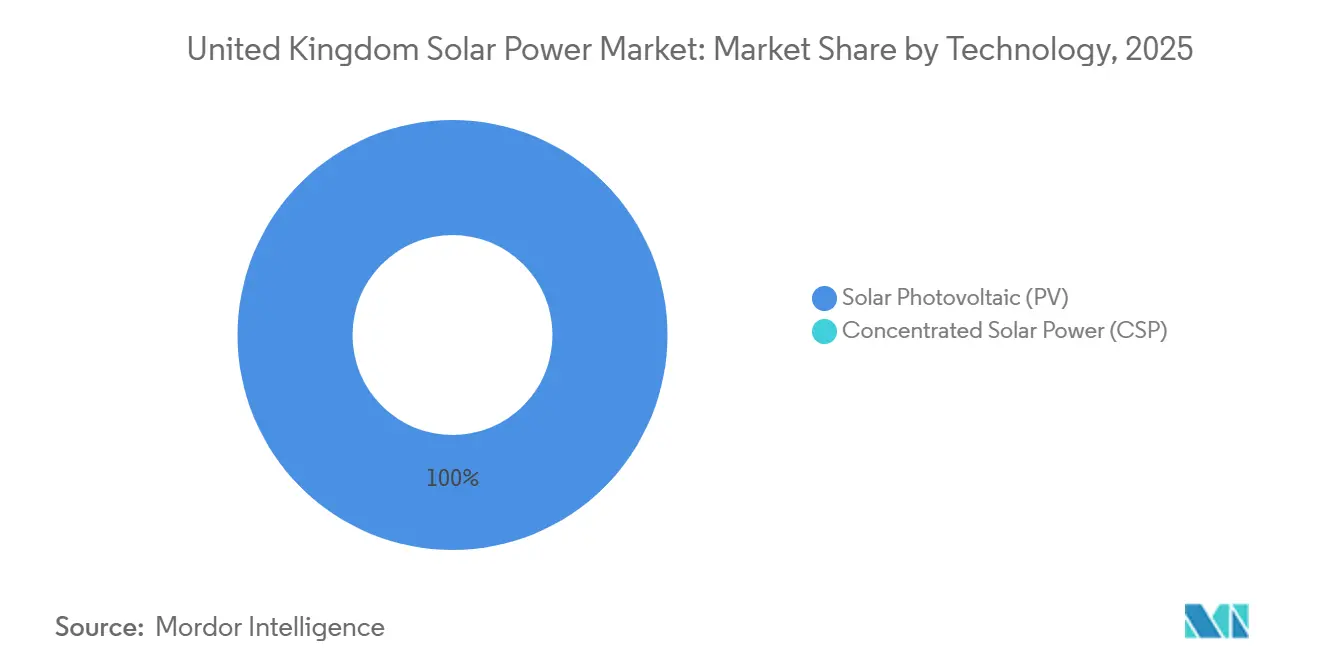

- Por tecnología, los módulos fotovoltaicos mantuvieron el 100% de la participación del mercado de energía solar del Reino Unido en 2025; los productos fotovoltaicos impulsan una CAGR del segmento del 9,28% hasta 2031.

- Por tipo de red, los activos conectados a la red representaron el 97,1% del tamaño del mercado de energía solar del Reino Unido en 2025; se proyecta que los sistemas desconectados de la red crezcan a una CAGR del 15,4% entre 2026 y 2031.

- Por usuario final, las plantas de escala de servicios públicos captaron el 72,9% del tamaño del mercado de energía solar del Reino Unido en 2025, mientras que se espera que las instalaciones residenciales crezcan a una CAGR del 20,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Solar del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extensión de los Certificados de Obligación de Energía Renovable (ROC) y Acuerdos de Compra de Energía Corporativos | +1.8% | Inglaterra, Escocia (clústeres industriales) | Mediano plazo (2-4 años) |

| Logro de Paridad de Red en Proyectos de Escala de Servicios Públicos | +2.1% | Inglaterra (Sureste, Suroeste, Este), Gales | Corto plazo (≤ 2 años) |

| Reforma del Operador del Sistema Eléctrico de la Red Nacional Favoreciendo la Energía Solar Distribuida | +1.4% | Inglaterra (regiones con restricciones de distribución), Escocia | Mediano plazo (2-4 años) |

| Economía de la Energía Solar Acoplada a Baterías Mejorada por el Código de Conexión Flexible de Ofgem | +1.9% | Inglaterra, Escocia, Gales | Corto plazo (≤ 2 años) |

| Creciente Demanda de Agri-FV para Descarbonizar el Sector Agrícola del Reino Unido | +0.7% | Inglaterra (Este, Suroeste), Gales, Escocia | Largo plazo (≥ 4 años) |

| Incentivos de Localización de la Cadena de Suministro de Fabricantes de Equipos Originales en el Marco de la Estrategia de Cero Emisiones Netas del Reino Unido | +0.5% | Inglaterra (centros de fabricación), Escocia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Extensión de los Certificados de Obligación de Energía Renovable Impulsa los Acuerdos de Compra de Energía Corporativos

La ventana de los Certificados de Obligación de Energía Renovable hasta marzo de 2027 sustenta acuerdos de compra de energía corporativos de 10 a 15 años, permitiendo a los fabricantes y centros de datos cubrir los volátiles precios mayoristas mientras cumplen con los mandatos de divulgación. Los clústeres de demanda industrial en Escocia e Inglaterra absorben la generación del mediodía, reduciendo los riesgos de curtailment. El precio mínimo de los Certificados de Obligación de Energía Renovable reduce el riesgo de los flujos de caja iniciales, desbloqueando financiación bancaria para promotores de escala media, aunque se espera una avalancha de puestas en marcha antes de que el mecanismo expire. Sin rondas de Contratos por Diferencia más amplias, la actividad posterior a 2027 podría debilitarse.[1]Departamento de Seguridad Energética y Cero Neto, "Plan de Acción de Energía Limpia 2030," DESNZ.gov.uk

El Logro de la Paridad de Red en Proyectos de Escala de Servicios Públicos Acelera la Energía Solar Mercantil

Los costes nivelados por debajo de 0,045 GBP por kWh en 2024 permiten que los proyectos del sur de Inglaterra dependan de los ingresos mayoristas, de beneficios integrados y de servicios auxiliares. Los módulos bifaciales y los seguidores de un solo eje mejoran los rendimientos, como lo demuestra el sitio de York de GRIDSERVE, que integra 27 MW de almacenamiento para capturar múltiples flujos de valor.[2]Energy Storage News, "GRIDSERVE Completes Subsidy-Free Solar-Plus-Storage," energystoragenews.com La viabilidad mercantil concentra las carteras en los condados de alta irradiancia, atrayendo capital institucional y reduciendo el riesgo de política.

La Reforma del Operador del Sistema Eléctrico de la Red Nacional Favorece la �ʲ����پ������貹����ó�� Distribuida

Las subastas de capacidad por localización ahora priorizan la energía solar conectada a la red de distribución, acortando las colas y reduciendo los cargos para los parques de 10 a 50 MW que alivian la demanda local. Los promotores están rediseñando los planes de emplazamiento para ajustarse a los umbrales de 11 kV o 33 kV y combinando almacenamiento para calificar para acuerdos flexibles. El próximo Plan Espacial de Energía podría codificar esta inclinación hacia la energía solar distribuida urbana y periurbana.

La Economía de la Energía Solar Acoplada a Baterías se Mejora con el Código de Conexión Flexible

Compartir los límites de exportación permite sobredimensionar la energía solar y almacenar el excedente para los picos vespertinos, cuando los precios son entre un 40 y un 60% más altos. La capacidad de energía solar acoplada a baterías aumentó un 122% en los primeros nueve meses de 2025, ya que los proyectos acumulan ingresos mayoristas, de respuesta de frecuencia y del mercado de capacidad. Los sofisticados sistemas de gestión de energía son ahora estándar para cumplir con los límites de exportación en tiempo real.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Planificación del Uso del Suelo en el Marco Nacional de Política de Planificación de Inglaterra | -1.2% | Inglaterra (condados agrícolas) | Mediano plazo (2-4 años) |

| Congestión de la Red y Largos Tiempos de Espera para Conexiones en el Norte de Inglaterra | -1.5% | Norte de Inglaterra, Escocia | Corto plazo (≤ 2 años) |

| Riesgo de Dependencia de las Importaciones de la Cadena de Suministro de Módulos de Silicio de Xinjiang | -0.6% | Todo el Reino Unido | Mediano plazo (2-4 años) |

| Precios de Ejercicio de Contratos por Diferencia Volátiles que Limitan la Bancabilidad de Proyectos a Pequeña Escala | -0.8% | Inglaterra, Gales, Escocia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Las Restricciones de Planificación del Uso del Suelo Dificultan la Expansión

Las clasificaciones de suelo agrícola dificultan la instalación de energía solar en suelos de Grado 1 a 3a, extendiendo las aprobaciones a entre 18 y 24 meses. Los proyectos en Somerset y North Yorkshire se enfrentan al rechazo a menos que se demuestre un uso dual o un emplazamiento en suelo industrial abandonado. Los elevados costes de rehabilitación en vertederos reducen aún más los márgenes, desplazando a los promotores hacia Gales y Escocia.[3]Departamento de Seguridad Energética y Cero Neto, "Revisión del Marco Nacional de Política de Planificación 2024," DESNZ.gov.uk

Riesgo de Dependencia de las Importaciones de Silicio de Xinjiang

Las normas de trazabilidad en virtud de la Ley Uigur de los Estados Unidos se extienden a la contratación europea, lo que lleva a los compradores del Reino Unido a auditar a los proveedores de primer nivel. Los costes de los módulos podrían aumentar entre un 3 y un 5% si se exigen fuentes alternativas de polisilicio, lo que reduciría los acuerdos de compra de energía a precio fijo. La diversificación de las fuentes o el ensamblaje nacional mitigarían la exposición.[4]Ofgem, "Resultado de la Consulta sobre la Reforma de Conexiones," Ofgem.gov.uk

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Solar Fotovoltaica Domina el Clima Templado

La tecnología fotovoltaica solar captó el 100% de la participación del mercado de energía solar del Reino Unido en 2025 y está previsto que crezca a una CAGR del 9,3% hasta 2031, manteniendo el mercado de energía solar del Reino Unido completamente impulsado por la energía fotovoltaica. Las pruebas de campo en North Yorkshire muestran que los módulos bifaciales generan entre un 15 y un 17% más de energía que las referencias monofaciales, validando la rápida adopción de la tecnología bifacial. Los diseños de media celda y multibusbar mejoran aún más los rendimientos con poca luz, alineándose con el perfil de irradiancia difusa del país.

Las innovaciones en módulos se complementan con las tendencias en inversores: los inversores de cadena dominan los parques de servicios públicos por su eficiencia en costes, mientras que los microinversores prosperan en los tejados al mitigar el sombreado de chimeneas y árboles. El seguimiento sigue siendo un nicho, aunque los ensayos de la Universidad de Southampton podrían cuantificar el valor del seguimiento de doble eje a altas latitudes entre 2026 y 2028. En conjunto, estos avances refuerzan el arraigo de la tecnología en todo el mercado de energía solar del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Red: Los Sistemas Desconectados de la Red Ganan Terreno en Aplicaciones Remotas

Los activos conectados a la red representaron el 97,1% del tamaño del mercado de energía solar del Reino Unido en 2025, respaldados por la Garantía de Exportación Inteligente, que pagó 56,97 millones de GBP a los prosumidores ese año. Las tarifas de la Garantía de Exportación Inteligente, que oscilan entre 0,04 y 0,25 GBP por kWh, impulsan la adopción de baterías para optimizar el momento de la exportación.

Los sistemas desconectados de la red, que crecen a una CAGR del 15,4%, ahora sustentan microrredes en las Hébridas y las Órcadas, donde los cables submarinos cuestan 500.000 GBP por kilómetro. El almacenamiento de iones de litio por debajo de 150 GBP por kWh y la energía solar portátil para obras de construcción amplían la base de mercado potencial. La participación de los sistemas desconectados de la red en el mercado de energía solar del Reino Unido sigue siendo pequeña pero estratégica para la resiliencia y la electrificación rural.

Por Usuario Final: El Segmento Residencial Crece con Fuerza Impulsado por los Mandatos de Política

Los proyectos de escala de servicios públicos representaron el 72,9% de la capacidad de 2025, beneficiándose de costes instalados de entre 0,50 y 0,70 GBP por vatio y de la agrupación de 50 MW para lograr economías de escala. Varios parques mercantiles y respaldados por Contratos por Diferencia, como Larks Green, alcanzaron el cierre financiero en 2024, reforzando el dominio de la escala.

El auge residencial, que avanza a una CAGR del 20,6%, refleja 206.682 certificaciones de tejados en 2025 y el mandato de la Norma para Viviendas Futuras de instalar energía solar en las nuevas construcciones. La combinación de baterías y las tarifas de exportación ágiles aumentan el autoconsumo. Los tejados comerciales e industriales ocupan el espacio intermedio, compensando los cargos por demanda con instalaciones de entre 100 y 500 kW. En conjunto, estas tendencias diversifican la demanda de los usuarios finales en todo el mercado de energía solar del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra concentra el 86% de la capacidad instalada y añadió 1,8 GW en 2024, con el Sureste, el Suroeste y el Este presentando las carteras más densas. La irradiancia del Suroeste, superior a 1.100 kWh/m², atrae parques de 50 MW como Litchardon Cross. Cornualles lidera la adopción en tejados con 3.726 instalaciones en 2025, lo que evidencia políticas locales favorables. Sin embargo, las pruebas de uso del suelo del Marco Nacional de Política de Planificación ralentizan las aprobaciones en suelo no urbanizable, empujando a los promotores hacia parcelas de suelo industrial abandonado y conexiones a nivel de distribución.

Escocia se queda atrás en energía fotovoltaica, pero ofrece normas de uso del suelo más permisivas y potencial para proyectos híbridos. Las islas que dependen del diésel están pilotando ahora microrredes de energía solar y almacenamiento, reduciendo los costes de generación de 0,40 a 0,20 GBP por kWh. La congestión de la transmisión hacia Inglaterra limita las exportaciones, lo que impulsa la instalación de baterías co-ubicadas que desplazan temporalmente el exceso de energía.

Gales registra el mejor factor de carga del Reino Unido en 2025, con un 10%, ayudado por la irradiancia de la costa sur y las políticas de beneficio comunitario. La capacidad está aumentando en Pembrokeshire, mientras que la menor demanda industrial limita el potencial en tejados. Irlanda del Norte sigue siendo un nicho, con menos del 2% de la capacidad, aunque la agrivoltaica podría desbloquear la diversificación agrícola. La dinámica regional sugiere que Inglaterra seguirá captando entre el 80 y el 85% de la nueva capacidad, con Escocia apostando por los híbridos y Gales registrando un crecimiento moderado.

Panorama Competitivo

La fragmentación del mercado es moderada. Lightsource bp, EDF Renewables y Octopus Energy Generation lideran el desarrollo a escala de servicios públicos, aprovechando la financiación mercantil y los acuerdos de compra de energía corporativos. Foresight Solar Fund y NextEnergy Capital se centran en adquisiciones operativas, optimizando los rendimientos mediante la repotenciación. JinkoSolar, Canadian Solar y Trina Solar suministran conjuntamente más del 60% de los módulos para servicios públicos, mientras que First Solar atiende los nichos de contratación con bajas emisiones de carbono.

La instalación residencial está fragmentada entre más de 500 empresas certificadas por el Esquema de Certificación de Microinstalaciones, lo que impulsa la competencia de precios y la consolidación. Pioneros de la agrivoltaica como Low Carbon Farming y Winch Energy prueban diseños de pastoreo de ovejas, mientras que los especialistas en energía solar flotante exploran el despliegue en embalses en instalaciones de empresas de agua. El programa de tejados en inmuebles públicos de Great British Energy, dotado con 180 millones de GBP, ofrece adjudicaciones estables de contratos de ingeniería, adquisición y construcción. Los proyectos de retrofitting de baterías y de energía solar-eólica híbrida representan espacios en blanco para los participantes ágiles. El cumplimiento de la norma MIS 3002 y las normas G98/G99 sigue siendo una barrera de entrada, favoreciendo a los operadores establecidos con certificación y vínculos con los operadores de redes de distribución.

Líderes de la Industria de Energía Solar del Reino Unido

Lightsource bp Renewable Energy Investments Ltd

EDF Renewables UK (Electricité de France SA)

Octopus Energy Generation

Foresight Solar Fund Ltd

ScottishPower Renewables (Iberdrola SA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Las reformas aprobadas por Ofgem tienen como objetivo reducir los retrasos en la conexión a la red y desbloquear 40.000 millones de GBP anuales para mejoras de la red.

- Abril 2025: El segmento de tejados del Reino Unido registró su primer trimestre más sólido desde 2012, estableciendo nuevos récords mensuales de generación.

- Marzo 2025: AlphaReal adquirió cinco parques solares por 160 millones de libras esterlinas, lo que señala un apetito institucional continuo por los activos operativos.

- Febrero 2025: Quinbrook aseguró el proyecto Mallard Pass de 350 MW, uno de los mayores parques planificados del país.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de energía solar del Reino Unido como la capacidad fotovoltaica total conectada y no conectada a la red instalada físicamente dentro de las fronteras del Reino Unido, abarcando módulos de silicio cristalino, película delgada y tándem emergentes que abastecen los grupos de demanda residencial, comercial-industrial y de servicios públicos. La energía generada exclusivamente para aplicaciones térmicas in situ o los híbridos flotantes eólico-solares en alta mar quedan fuera de este ámbito, manteniendo el enfoque fijo en la electricidad fotovoltaica.

Exclusión del alcance: Los proyectos de energía solar concentrada y las ventas de exportación de componentes se excluyen intencionalmente.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar Fotovoltaica (FV)

- Energía Solar Concentrada (CSP)

- Por Tipo de Red

- Conectada a la Red

- Desconectada de la Red

- Por Usuario Final

- Escala de Servicios Públicos

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análisis Cualitativo)

- Módulos/Paneles Solares

- Inversores (de Cadena, Centrales, Micro)

- Sistemas de Montaje y Seguimiento

- Balance de Sistema y Componentes Eléctricos

- Almacenamiento de Energía e Integración Híbrida

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a contratistas EPC, proveedores de inversores, gestores de activos y operadores de redes de distribución en Inglaterra, Escocia y Gales. Estas conversaciones validaron los rangos de costos de instalación, las penalizaciones por curtailment y las tasas de construcción realistas, y luego cuestionaron las suposiciones iniciales de escritorio sobre la adopción de sistemas acoplados a baterías.

Investigación de escritorio

Comenzamos con las estadísticas energéticas de acceso público emitidas por el Departamento de Seguridad Energética y Net Zero, los Escenarios de Energía Futura de National Grid y los registros de despliegue mantenidos por Ofgem, que proporcionan fechas de puesta en servicio detalladas y tamaños de sistemas acreditados. Los conocimientos complementarios provienen de la Base de Datos de Capacidad Renovable de IRENA y de los informes de asociaciones comerciales de Solar Energy UK, mientras que artículos revisados por pares en revistas como Renewable Energy rastrean las ganancias de eficiencia y las curvas de aprendizaje. Para cubrir las brechas a nivel financiero y de desarrolladores, los analistas consultaron D&B Hoovers y Dow Jones Factiva en busca de costos de proyectos divulgados, PPAs y anuncios de carteras. Esta lista es ilustrativa; se evaluaron muchas referencias públicas y de pago adicionales para contrastar cifras y señales narrativas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los datos anuales de capacidad instalada de los registros gubernamentales, que luego se proyectan hacia adelante utilizando la visibilidad del pipeline y los plazos de aprobación de planificación. Los resultados se corroboran con verificaciones de abajo hacia arriba, envíos de módulos muestreados y costos medianos del sistema para comprobar la coherencia volumen-valor. Las variables clave dentro del modelo incluyen las tasas de éxito en la aprobación de planificación, el apetito corporativo por PPAs, los períodos de recuperación de la inversión residencial, las tasas de incorporación de baterías, las longitudes de la cola de conexión a la red y las caídas reales del ASP de módulos. La regresión multivariante frente a esos factores proyecta la capacidad y el valor hasta 2030, mientras que el análisis de escenarios somete a prueba de estrés los shocks de política o precios. Las brechas de abajo hacia arriba se cubren ponderando las divulgaciones de los desarrolladores con factores históricos de realización.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías que señalan variaciones frente a las proyecciones de demanda de National Grid y los decks de precios de BloombergNEF. Los revisores senior dan su aprobación tras la revisión por pares. Los informes se actualizan anualmente; si se producen cambios en políticas o subsidios, se activa una revisión provisional antes de que los clientes reciban la vista más reciente.

Por qué nuestra línea base del mercado de energía solar del Reino Unido es confiable

Las estimaciones publicadas sobre energía solar en el Reino Unido suelen divergir porque las empresas eligen diferentes unidades de medida, bases de divisas o cadencias de actualización.

Los principales factores de brecha incluyen alcances contrastantes (algunos incorporan CSP térmico), conversiones de divisas que pasan por alto las fluctuaciones de la libra esterlina en 2025, o suposiciones de ASP de fuente única que las verificaciones de doble fuente de Mordor corrigen. Otros actualizan bianualmente, mientras que nosotros revisamos los datos de entrada cada trimestre cuando los permisos de planificación aumentan.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 19,28 GW (capacidad instalada en 2025) | ���ϲ����� | - |

| USD 8,24 B (ingresos del mercado en 2024) | Global Consultancy A | Mezcla ingresos con capacidad y fija el tipo de cambio a tasas de 2022 |

| 23,50 GW (capacidad instalada en 2024) | Industry Association B | Excluye sistemas de tejado por debajo de 5 kW |

| 20,2 GW (capacidad instalada en 2024) | Trade Journal C | Proyectos en pipeline contabilizados antes de la conexión final a la red |

La comparación muestra que cuando el alcance, la divisa y el estado de puesta en servicio difieren, los valores principales se desvían. Las verificaciones cruzadas disciplinadas de Mordor y la actualización trimestral ofrecen a los ejecutivos un punto de partida confiable y transparente para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía solar del Reino Unido en 2026?

La capacidad instalada alcanza los 20,85 GW en 2026, creciendo hacia los 32,50 GW en 2031.

¿Qué está impulsando la adopción de tejados entre los propietarios de viviendas?

El mandato de la Norma para Viviendas Futuras, los pagos de la Garantía de Exportación Inteligente y la caída de los costes de las baterías impulsan una CAGR del 20,6% en las instalaciones residenciales.

¿Qué regiones del Reino Unido añaden más nueva capacidad solar?

Las regiones del Sureste, Suroeste y Este de Inglaterra representan conjuntamente alrededor del 86% de las adiciones recientes, gracias a una mayor irradiancia y disponibilidad de red.

¿Por qué los paneles bifaciales están ganando cuota de mercado?

Los datos de campo muestran una producción entre un 15 y un 17% superior a la de los paneles monofaciales en condiciones del Reino Unido, mejorando la economía de los proyectos incluso con tasas de degradación ligeramente superiores.

¿Cómo se está abordando la congestión de la red?

Las reformas de energía solar distribuida del Operador del Sistema Eléctrico de la Red Nacional y el código de conexión flexible de Ofgem priorizan los proyectos listos y permiten que los sitios de energía solar más almacenamiento compartan los límites de exportación.

Última actualización de la página el: