Tamaño y Cuota del Mercado de Energía Solar de Ghana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

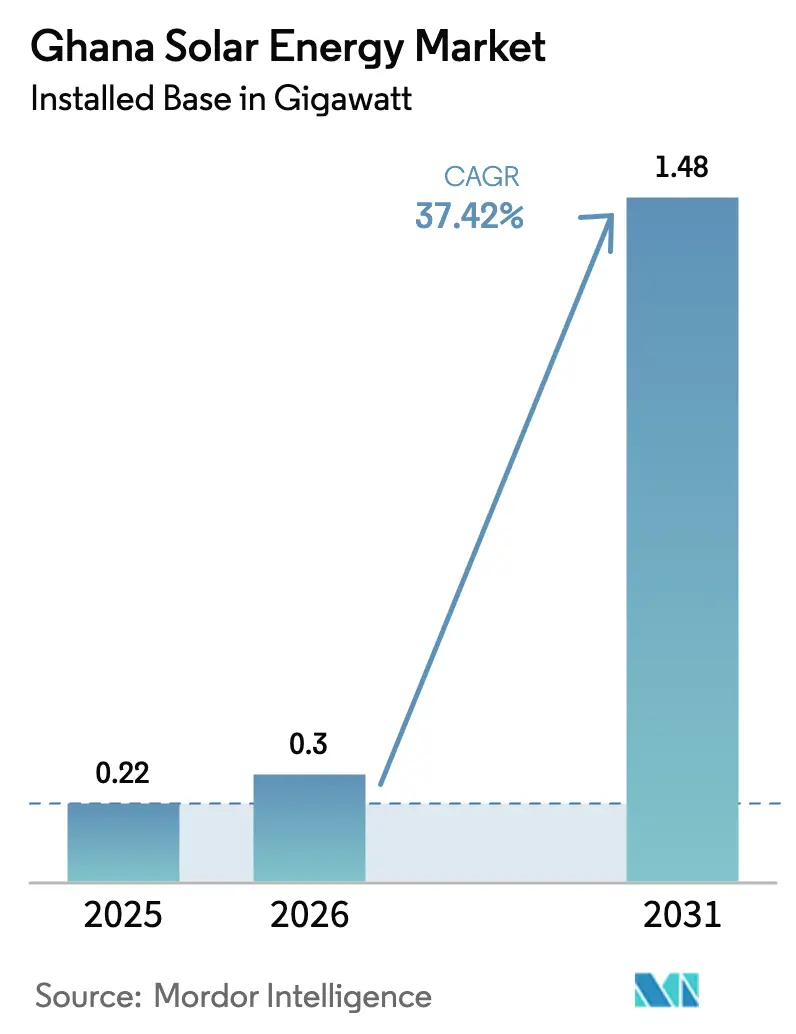

| Tamaño del mercado en el año base (2025) | 0.22 gigavatio |

| Volumen del Mercado (2026) | 0.3 gigavatio |

| Volumen del Mercado (2031) | 1.48 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 37.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar de Ghana por ���ϲ�����

El tamaño del Mercado de Energía Solar de Ghana en 2026 se estima en 0,3 gigavatios, creciendo desde el valor de 2025 de 0,22 gigavatios, con proyecciones para 2031 que muestran 1,48 gigavatios, creciendo a una CAGR del 37,42% durante 2026-2031.

La caída en los precios de los módulos fotovoltaicos (FV), el objetivo gubernamental de cuatro años para añadir 2 GW de nueva capacidad solar, y el mayor acceso a financiamiento concesional han impulsado colectivamente los costos nivelados de la energía solar por debajo de las alternativas térmicas incluso sin subsidios.(1)Corporación Financiera Internacional, "Dawa Solar Project Disclosure", ifc.orgLos desarrolladores a escala utilitaria se benefician de exenciones de aranceles e impuesto al valor agregado sobre los equipos importados, mientras que los clientes comerciales e industriales (C&I) están acelerando la adopción para protegerse contra los frecuentes cortes de red y el aumento de tarifas. Las soluciones fuera de la red, las miniredes y los sistemas solares domésticos avanzan más rápidamente a medida que las agencias de electrificación rural tienen como objetivo el 11% restante de hogares sin acceso a la red. Sin embargo, persisten riesgos de ejecución relacionados con los límites de absorción de la red, la depreciación del cedi y una moratoria sobre los nuevos acuerdos de compra de energía que favorece a los patrocinadores bien capitalizados respaldados por instituciones de financiamiento para el desarrollo.

Conclusiones Clave del Informe

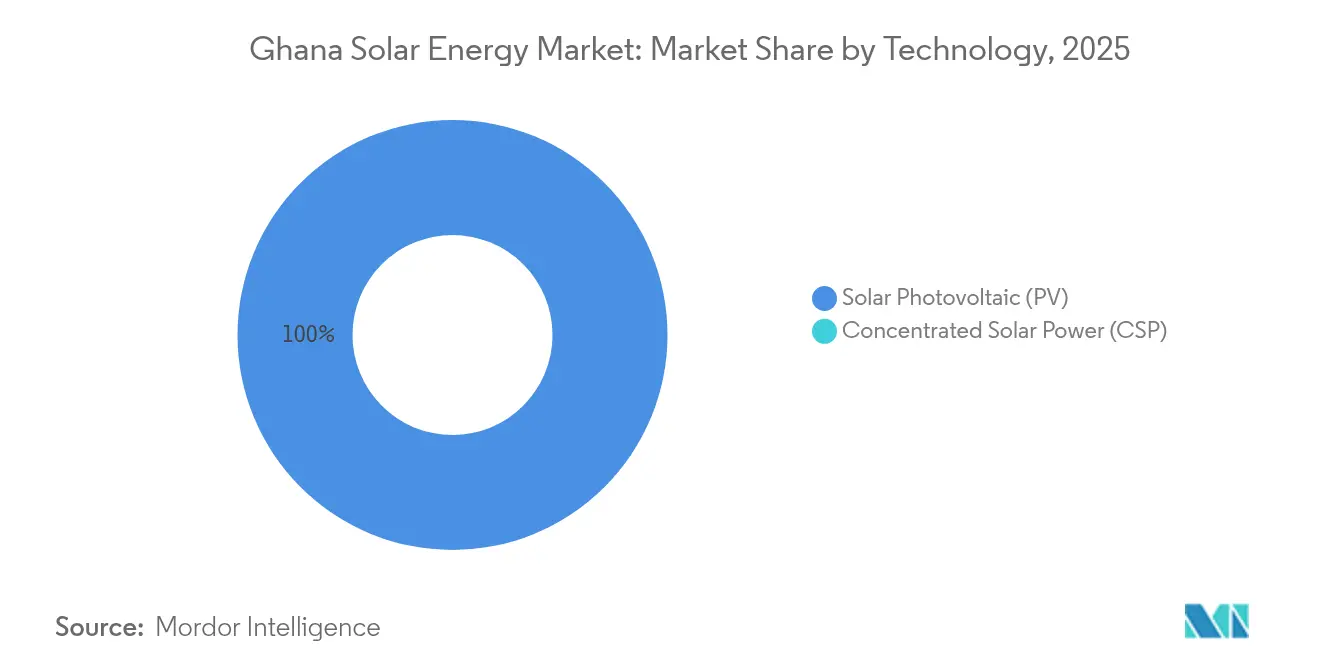

- Por tecnología, la fotovoltaica solar representó el 100,00% de la cuota del mercado de energía solar de Ghana en 2025, y se proyecta que el segmento mantendrá una CAGR del 37,42% hasta 2031.

- Por tipo de red, las instalaciones conectadas a la red capturaron el 72,10% de la cuota del mercado de energía solar de Ghana en 2025, mientras que los sistemas fuera de la red están preparados para crecer a una CAGR del 39,85% hasta 2031.

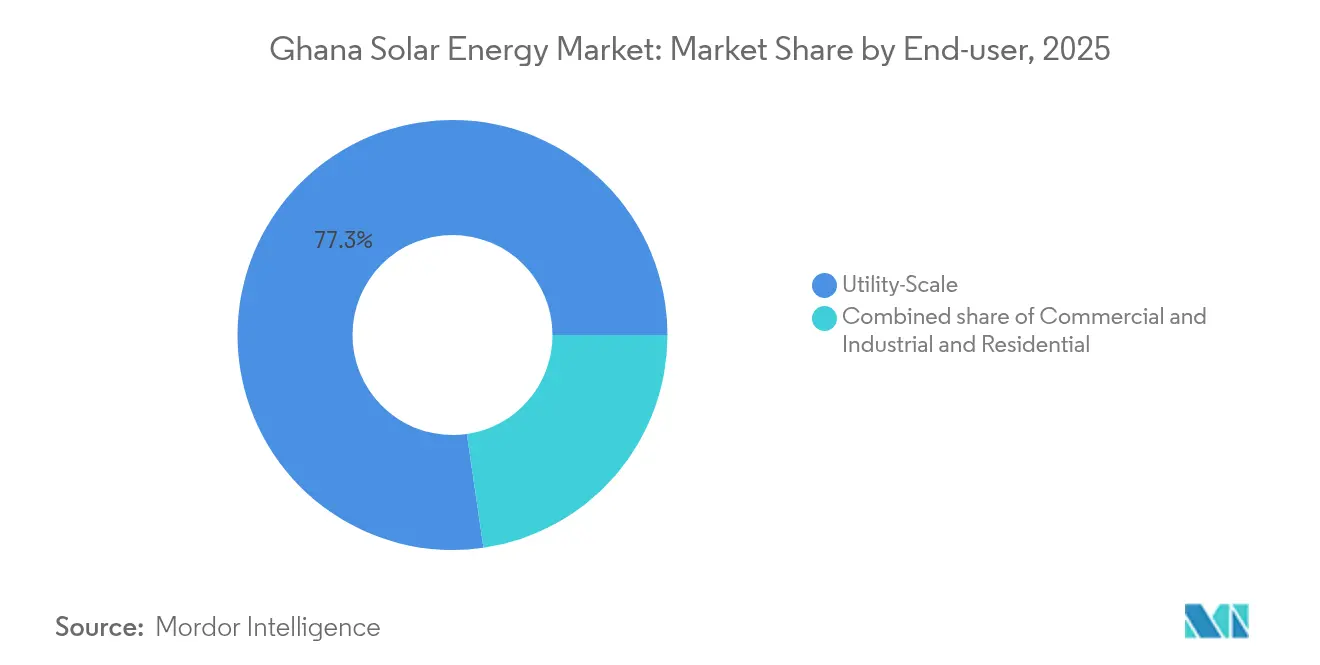

- Por usuario final, las plantas a escala utilitaria representaron el 77,30% del tamaño del mercado de energía solar de Ghana en 2025, mientras que los conjuntos comerciales e industriales avanzan a una CAGR del 39,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar de Ghana

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Caída en los precios de los módulos FV y exenciones fiscales | +12.50% | Nacional, con concentración en las regiones de Gran Acra, Ashanti y Norte | Corto plazo (≤ 2 años) |

| Financiamiento concesional del Banco Mundial y la CFI | +10.80% | Nacional, priorizando proyectos a escala utilitaria en Bono Este y Oeste Superior | Mediano plazo (2-4 años) |

| Electrificación rural a través de miniredes y sistemas solares domésticos | +8.20% | Comunidades del Norte, Este Superior, Oeste Superior y el Lago Volta | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Caída en los Precios de los Módulos FV y Exenciones Fiscales

Los precios de los módulos en fábrica a nivel mundial cayeron a USD 0,10-0,12 por vatio en 2024, una caída del 60% respecto a 2022 debido al exceso de oferta chino que impactó los canales de exportación. La Ley de Exenciones de Ghana de 2022 (Acto 1083) mantiene los aranceles de importación en 0%-5%, reduciendo los costos del sistema en destino entre un 15%-20% en comparación con los niveles anteriores a 2022.(2)Autoridad Fiscal de Ghana, "Exemptions Act 2022", gra.gov.ghEl menor costo de capital ha reducido los períodos de recuperación de la inversión para los conjuntos de techos comerciales e industriales en Tema y Kumasi de siete a menos de cinco años. Más de 100 estándares FV alineados con la IEC adoptados por la Autoridad de Normas de Ghana en 2024 han acortado los ciclos de diligencia debida de los prestamistas, mejorando la bancabilidad. La ventaja se ve parcialmente compensada por una caída del 14% en lo que va del año en el cedi, que infla los costos de equipos en moneda local y resalta la importancia de las estrategias de cobertura y contenido local.

Financiamiento Concesional del Banco Mundial y la CFI

Las instituciones de financiamiento para el desarrollo comprometieron más de USD 400 millones en acuerdos solares ghaneses entre 2024 y principios de 2025, incluyendo una facilidad de USD 130 millones de la CFI para el Parque Solar Dawa de 200 MW y un préstamo de eficiencia del sector energético del Banco Mundial de USD 250 millones que incluye mejoras de transmisión. Las tasas de interés son 300-500 puntos básicos por debajo de los parámetros de referencia domésticos del 28%-32%, elevando las tasas internas de retorno para los proyectos a escala utilitaria. El programa de Ampliación de Energía Renovable de USD 85 millones del Banco Africano de Desarrollo está avalando 35 miniredes y 12.000 sistemas con medición neta, mientras que la línea SUNREF Ghana de la Agencia Francesa de Desarrollo canaliza deuda subordinada a través de bancos locales para ampliar el acceso de las pymes. El Fondo Verde para el Clima inyectó USD 16,2 millones en el Programa de Acción Solar Afirmativa de Ecobank para 10 MW de instalaciones distribuidas en instalaciones públicas.(3)Fondo Verde para el Clima, "Affirmative Solar Action Program", greenclimate.fund

Electrificación Rural a Través de Miniredes y Sistemas Solares Domésticos

El plan nacional de 2025 tiene como objetivo 35 miniredes solares y 381 instalaciones públicas alimentadas por energía solar para elevar la electrificación del 89,03% al 90%. Los costos nivelados de las miniredes han caído a USD 0,38 por kWh, frente a costos de diésel de USD 0,55 por kWh en comunidades remotas. Los proveedores de pago por uso como PEG Africa utilizan plataformas de dinero móvil y funcionalidad de apagado remoto para reducir el riesgo de impago y titulizar cuentas por cobrar. El financiamiento del Banco Africano de Desarrollo cubre 12.000 sistemas autónomos, lo que refleja una estrategia rural híbrida que combina extensión de red, miniredes y sistemas solares domésticos para la eficiencia del capital. Los persistentes retrasos en la adquisición de terrenos y la ausencia de una tarifa de alimentación que refleje los costos siguen limitando la participación del sector privado.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestión de la red y capacidad de transmisión limitada | -5.30% | Nacional, aguda en las regiones de Gran Acra y Ashanti | Mediano plazo (2-4 años) |

| Depreciación del cedi que eleva los costos de importación | -4.10% | Nacional, afectando a todos los desarrolladores de proyectos | Corto plazo (≤ 2 años) |

| Lenta implementación de la medición neta | -3.20% | Nacional, concentrada en zonas de distribución urbanas y periurbanas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la Red y Capacidad de Transmisión Limitada

Las pérdidas de distribución de la Compañía de Electricidad de Ghana (ECG) se situaron en el 30% en 2024, lo que refleja activos envejecidos, robo y transformadores de tamaño insuficiente. Las restricciones de transmisión en las regiones de Ashanti y Norte obligan a los desarrolladores a agruparse cerca de las subestaciones costeras, elevando el riesgo de curtailment durante la demanda fuera de horas pico. Una moratoria de 2024 sobre los nuevos acuerdos de compra de energía, impuesta para abordar USD 1.600 millones en cuentas por pagar, ha congelado gran parte del flujo de proyectos a escala utilitaria. Aunque el Banco Mundial ha asignado USD 80 millones para mejoras de red, los retrasos en la adquisición podrían retrasar la puesta en servicio hasta 2027. Las normas de medición neta adoptadas en 2023 permiten la exportación de hasta 1 MW, sin embargo, menos de 500 sistemas habían sido certificados a finales de 2024 debido a la limitada capacidad de medición de la ECG.

Depreciación del Cedi que Eleva los Costos de Importación

El cedi perdió un 14% frente al dólar estadounidense en los primeros 11 meses de 2024 después de una caída del 20,6% en 2023, elevando las tasas interbancarias de GHS 11,97 a GHS 13,90 por USD.(4)Banco de Ghana, "Interbank FX Rates", bog.gov.gh Los proyectos solares importan hasta el 80% de su hardware, exponiéndolos a fluctuaciones del tipo de cambio que pueden erosionar entre el 5%-10% de los rendimientos modelados cuando las herramientas de cobertura no están disponibles o son costosas. La Facilidad de Crédito Ampliado del FMI limita los préstamos no concesionales, reduciendo los amortiguadores fiscales que de otro modo podrían respaldar el riesgo cambiario. Los préstamos domésticos con precios del 28%-32% no son económicos para activos solares a 20 años, lo que lleva a los desarrolladores hacia la deuda denominada en dólares. La depreciación también infla los gastos de operación y mantenimiento para repuestos de inversores y piezas de rastreadores, subrayando el valor de las alianzas de ensamblaje local.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio Fotovoltaico Sin Desafíos

La FV solar retuvo el 100,00% de la cuota del mercado de energía solar de Ghana en 2025 y se proyecta que crecerá a una CAGR del 37,42% hasta 2031. Los módulos de silicio cristalino, principalmente PERC y TOPCon monocristalinos, representaron más del 85% de las licitaciones de adquisición, lo que refleja el enfoque de los desarrolladores en mayor eficiencia y menor huella de terreno. La Energía Solar Concentrada sigue ausente porque la irradiancia normal directa promedio de Ghana es de 4,5-5,5 kWh/m²/día, por debajo del umbral de 6,0 necesario para justificar plantas de torre o canal WORLDBANK.ORG. Los módulos bifaciales, desplegados en el Parque Solar Dawa, aumentan los rendimientos entre un 10%-15% pero tienen una prima de precio del 15%-20%. Las películas delgadas representan menos del 5% de los envíos, limitadas a fachadas integradas en edificios donde la estética supera la producción.

Los inversores muestran una división entre unidades de cadena para techos comerciales e industriales y unidades centrales para campos a escala utilitaria. Los inversores híbridos con sistemas de gestión de baterías están ganando terreno en esquemas fuera de la red y miniredes. Los rastreadores de un solo eje pueden añadir entre un 15%-20% de energía, pero cuestan entre un 25%-30% más que el montaje de inclinación fija, lo que limita la adopción a proyectos de gran escala. El Instrumento Legislativo 2449 establece eficiencias mínimas de módulos del 16% para paneles monocristalinos y del 15% para paneles policristalinos, filtrando las importaciones por debajo del estándar y alineando las instalaciones locales con los parámetros de calidad de Nivel 1 global.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Red: La Aceleración Fuera de la Red Supera la Base Conectada a la Red

Las instalaciones conectadas a la red controlaron el 72,10% de la cuota del mercado de energía solar de Ghana en 2025, lideradas por los acuerdos de compra de energía con la ECG y los conjuntos comerciales e industriales cautivos que exportan el excedente bajo las directrices de medición neta. La capacidad fuera de la red, sin embargo, está creciendo a una CAGR del 39,85% impulsada por las miniredes alrededor del Lago Volta y los sistemas solares domésticos de pago por uso en el cinturón Norte. Las 35 miniredes financiadas por el Banco Africano de Desarrollo suministran electricidad las 24 horas a USD 0,38 por kWh, reduciendo los costos del diésel casi a la mitad. Los proveedores de pago por uso vinculan los reembolsos diarios a microtransacciones de dinero móvil que se alinean con los flujos de ingresos rurales y reducen el riesgo de cobro.

La expansión conectada a la red se ve obstaculizada por las pérdidas de la ECG y la congelación de los acuerdos de compra de energía. Las exportaciones con medición neta siguen siendo limitadas porque la ECG carece de medidores bidireccionales y facturación automatizada. Los desarrolladores fuera de la red se enfrentan a la incertidumbre en la fijación de tarifas, pero las miniredes híbridas que mezclan energía solar, baterías y diésel ofrecen un perfil equilibrado de costo-confiabilidad. El objetivo de 2025 para 35 nuevas miniredes y 381 instalaciones públicas equipadas con energía solar marca un giro de política hacia la electrificación descentralizada, condicionado a una tramitación ambiental más rápida y aprobaciones de arrendamiento de terrenos.

Por Usuario Final: El Auge Comercial e Industrial Remodela la Demanda

Las plantas a escala utilitaria representaron el 77,30% de la capacidad instalada en 2025, ancladas por el proyecto híbrido de 45 MW de la Autoridad de Energía de Bui y el Parque Solar Dawa de 200 MW. Sin embargo, los sistemas comerciales e industriales se están expandiendo a una CAGR del 39,24% a medida que las minas, las torres de telecomunicaciones y los procesadores de alimentos instalan conjuntos detrás del medidor para contrarrestar la inflación de tarifas y los apagones. AngloGold Ashanti y Newmont planean una penetración de energías renovables del 20% en las minas ghanesas para 2027, mientras que MTN y Vodafone están adaptando 3.000 torres de telefonía móvil con híbridos solar-batería. El modelo de Solar como Servicio de Daystar Power ha firmado 27 MW de contratos comerciales e industriales, demostrando que la propiedad de terceros puede desbloquear la demanda donde existen restricciones de balance.

La adopción residencial sigue siendo inferior al 5% de la capacidad, limitada por los altos costos iniciales y la lenta implementación del medidor neto. Los acuerdos de compra de energía a escala utilitaria ofrecen USD 0,04-0,06 por kWh pero conllevan riesgo del comprador debido al retraso en las cuentas por pagar de la ECG. Los períodos de recuperación comerciales e industriales de cuatro a seis años son aceptables porque eliminan el combustible diésel a USD 0,30 por kWh. El conjunto de techo más grande de África, un sistema de 10 MW en un almacén logístico de Tema, ilustra cómo los techos grandes pueden eludir la escasez de terreno. El crecimiento residencial debería ganar impulso después de 2027 una vez que los productos de financiamiento al consumidor maduren.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Gran Acra, Ashanti y Bono Este albergan aproximadamente dos tercios de los megavatios solares de Ghana porque combinan una irradiancia superior a 5 kWh/m²/día con proximidad a los centros de carga y subestaciones. Gran Acra lidera el mercado de energía solar de Ghana con el Parque Solar Dawa de 200 MW y los techos comerciales e industriales en la zona industrial de Tema, donde las tarifas cercanas a GHS 1,20 por kWh (USD 0,09) hacen que la energía solar sea competitiva en costos. Bono Este está emergiendo como un centro de energía solar flotante en el Embalse de Bui de 400 km², donde la Autoridad de Energía de Bui planea escalar de 5 MW a 65 MW para 2027. Las regiones Norte, Este Superior y Oeste Superior, donde el acceso a la red se rezaga al 60%-70%, están destinadas a miniredes en el marco del plan de electrificación rural de 2025.

Las islas del Lago Volta se benefician de los híbridos financiados por el Banco Africano de Desarrollo que reemplazan los generadores que cuestan USD 0,55 por kWh. Las regiones costeras disfrutan de una fuerte irradiancia y transmisión existente, pero enfrentan restricciones de terreno, lo que orienta a los desarrolladores hacia techos y cocheras. Los grupos mineros y de manufactura ligera de Ashanti impulsan la demanda comercial e industrial que compensa los cortes de la ECG. La participación en el Fondo de Energía de África Occidental actualmente se limita a las exportaciones hidráulicas y térmicas, aunque las futuras mejoras de interconexión podrían facilitar el comercio de energías renovables. El acceso universal necesitará 500 MW adicionales de energía solar distribuida para 2030, concentrados en el cinturón norte. El Plan Maestro de Energía Renovable asigna 447,5 MW a escala utilitaria, 200 MW a generación distribuida y 20 MW a sistemas autónomos en las 16 regiones, favoreciendo la energía solar donde puede desplazar al diésel o aplazar la costosa extensión de la red.

Panorama Competitivo

El mercado de energía solar de Ghana está moderadamente fragmentado; ninguna empresa individual controla más del 15% de la capacidad instalada. La Autoridad de Energía de Bui, de propiedad estatal, lidera las construcciones a escala utilitaria aprovechando las garantías soberanas y el financiamiento concesional, poniendo en servicio 45 MW en 2024 y planificando 65 MW de FV flotante para 2027. Los proveedores de módulos de primer nivel Trina Solar, JinkoSolar y REC Solar capturan entre el 80%-85% de las licitaciones al cumplir con las normas de eficiencia y seguridad del Instrumento Legislativo 2449. Los especialistas locales en ingeniería, adquisición y construcción como Meinergy Ghana y SunPower Innovations se asocian con fabricantes de equipos originales internacionales para cumplir con las crecientes cuotas de contenido local.

Los espacios de crecimiento sin explotar incluyen: acuerdos de compra de energía comerciales e industriales para minas y empresas de telecomunicaciones que buscan coberturas de tarifas, sistemas solares domésticos de pago por uso en distritos del norte, y miniredes híbridas en las islas del Lago Volta. El modelo de cero capital de Daystar Power demuestra la viabilidad de la propiedad de terceros para las pymes, mientras que PEG Africa aprovecha la integración del dinero móvil para escalar las carteras de pago por uso. La diferenciación tecnológica en torno a módulos bifaciales, rastreadores e inversores híbridos sigue siendo limitada en capital porque el mercado carece de incentivos basados en el rendimiento que recompensen mayores rendimientos.

Líderes de la Industria de Energía Solar de Ghana

Trina Solar Ltd

JinkoSolar Holdings Co. Ltd

SunPower Innovations

Translight Solar

Redavia Solar Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La Autoridad de Energía de Bui inauguró una planta solar híbrida de 45 MW en la Estación Generadora de Bui, incluyendo el mayor conjunto flotante operativo de África.

- Octubre de 2024: La Autoridad de Energía de Bui puso en servicio los primeros 30 MW del proyecto Yendi de 50 MW, respaldado por deuda concesional del Banco Africano de Desarrollo.

- Julio de 2024: La CFI aprobó un préstamo de USD 130 millones a LMI Holdings para el Parque Solar Dawa de 200 MW. El apoyo de la CFI incluye préstamos directos y financiamiento combinado, ayudando a LMI a construir la mayor planta solar privada de África Occidental para abastecer a la industria, con fases que apuntan a su finalización en 2026/2027, con el objetivo de una energía limpia industrial a gran escala.

- Junio de 2024: En un movimiento significativo para el panorama de energías renovables de África Occidental, la Autoridad de Energía de Bui (BPA) de Ghana ha activado un pionero conjunto de fotovoltaica solar flotante (FSPV) de 5 MW en el embalse de Bui. Este innovador proyecto, integrado perfectamente con la energía hidráulica, mejora la eficiencia a través del enfriamiento por agua, conserva el terreno y sirve como banco de pruebas para una iniciativa más ambiciosa de 250 MW, subrayando el compromiso de Ghana con el avance en las energías renovables.

Alcance del Informe del Mercado de Energía Solar de Ghana

La energía solar significa utilizar la energía del sol para producir electricidad, ya sea directamente como energía térmica (calor) o indirectamente a través de células fotovoltaicas en paneles solares y vidrio fotovoltaico transparente.

El mercado de energía solar de Ghana está segmentado por tecnología, tipo de red, usuario final y tipo de componente. Por tecnología, el mercado está segmentado en fotovoltaica solar (FV) y energía solar concentrada (CSP). Por tipo de red, el mercado está segmentado en conectada a la red y fuera de la red. Por usuario final, el mercado está segmentado en escala utilitaria, comercial e industrial, y residencial. Por componente, el mercado está segmentado en módulos solares, inversores, sistemas de montaje y seguimiento, balance del sistema y componentes eléctricos, almacenamiento de energía e integración híbrida.

El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energía solar de Ghana. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada.

| Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (CSP) |

| Conectada a la Red |

| Fuera de la Red |

| Escala Utilitaria |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) |

| Sistemas de Montaje y Seguimiento |

| Balance del Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (CSP) | |

| Por Tipo de Red | Conectada a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala Utilitaria |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) | |

| Sistemas de Montaje y Seguimiento | |

| Balance del Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuál fue la capacidad solar instalada en Ghana a finales de 2026?

El tamaño del mercado de energía solar de Ghana alcanzó 300 MW en 2026.

¿A qué velocidad se espera que crezca la capacidad solar de Ghana entre 2026 y 2031?

Se proyecta que la capacidad total se expandirá a una CAGR del 37,42%, alcanzando 1.480 MW para 2031.

¿Qué segmento solar está creciendo más rápidamente por usuario final?

Los sistemas comerciales e industriales lideran el crecimiento con una CAGR del 39,24% a medida que las minas, las torres de telecomunicaciones y las fábricas adoptan conjuntos detrás del medidor.

¿Qué cuota de la capacidad solar de Ghana en 2025 provino de proyectos conectados a la red?

Las plantas conectadas a la red representaron el 72,10% de la capacidad instalada en 2025.

¿Por qué las miniredes son atractivas para el Ghana rural?

Las miniredes solares híbridas suministran electricidad a USD 0,38 por kWh, por debajo del costo de los generadores de diésel en hasta un 50%, al tiempo que apoyan el plan del gobierno para cerrar la brecha de acceso rural.

¿Qué política ofrece el mayor alivio de costos para las importaciones solares?

La Ley de Exenciones de 2022 exime de aranceles e IVA a los equipos de FV, reduciendo los costos en destino entre un 15%-20%.

Última actualización de la página el: