Tamaño y �ʲ����پ������貹����ó�� del Mercado Europeo de Reciclaje de Paneles Solares

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

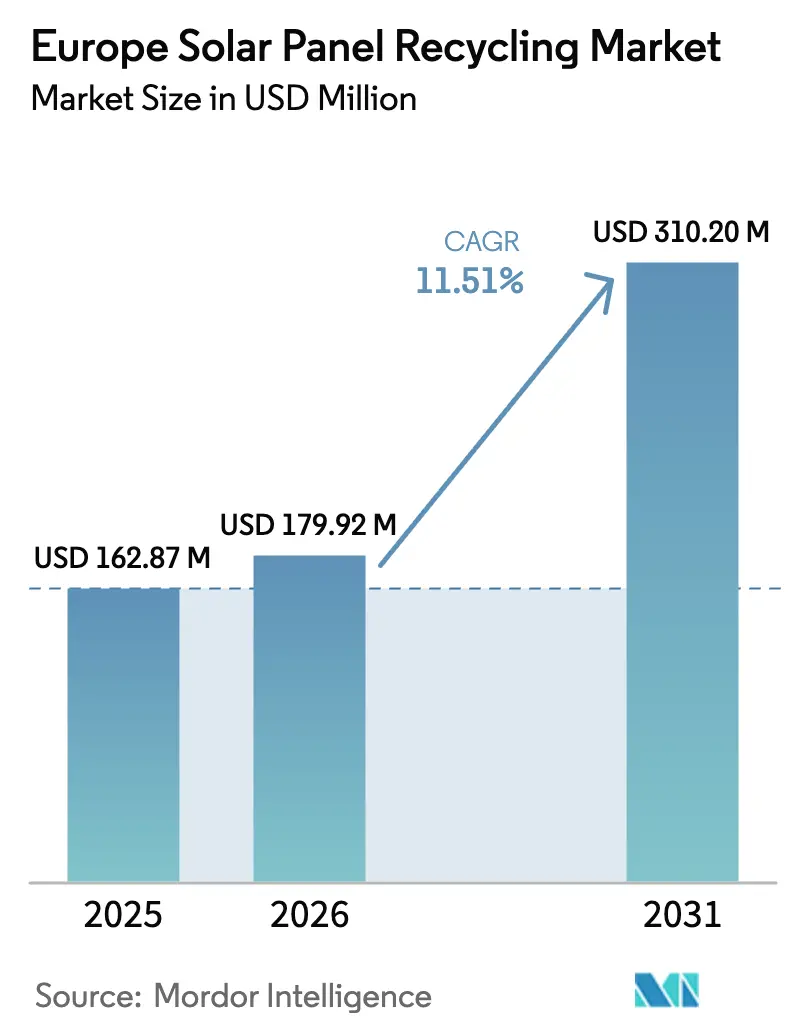

| Tamaño del mercado en el año base (2025) | 162.87 Millones de dólares |

| Tamaño del Mercado (2026) | 179.92 Millones de dólares |

| Tamaño del Mercado (2031) | 310.20 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.51% CAGR |

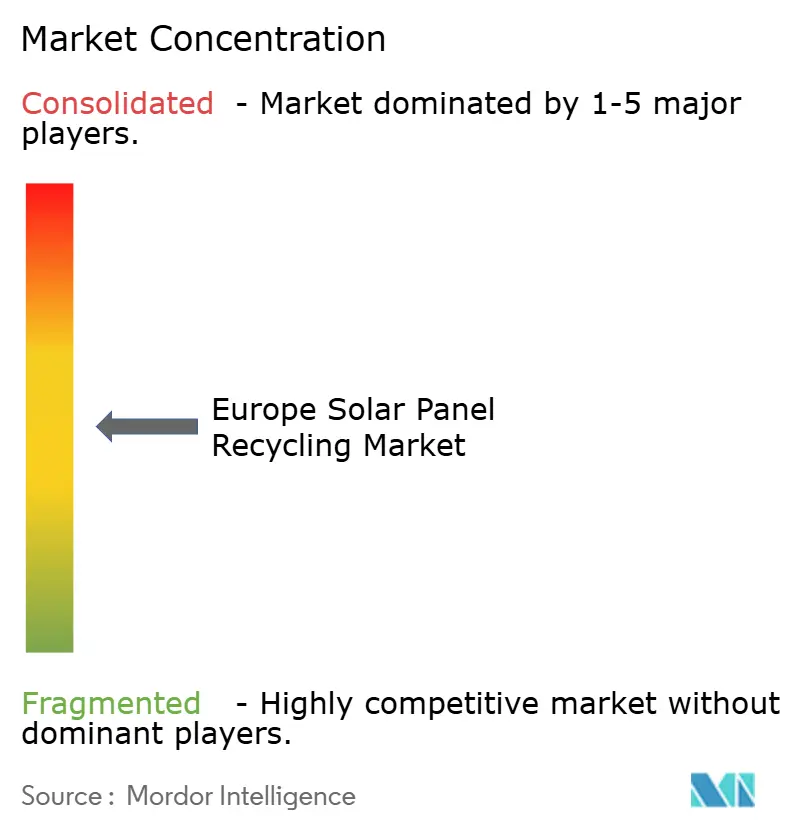

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Reciclaje de Paneles Solares por ���ϲ�����

Se espera que el tamaño del Mercado Europeo de Reciclaje de Paneles Solares crezca de USD 162,87 millones en 2025 a USD 179,92 millones en 2026 y se prevé que alcance USD 310,20 millones en 2031 a una CAGR del 11,51% durante 2026-2031.

El impulso resulta de la convergencia de estrictas normativas sobre residuos eléctricos, presión geopolítica para asegurar materias primas críticas y tecnologías probadas que ahora extraen vidrio, plata y silicio a escala industrial. La financiación obligatoria por parte de los productores en virtud de la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos (RAEE) y la expansión de los esquemas de Responsabilidad Ampliada del Productor (RAP) garantizan una creciente cartera de materias primas, mientras que la Ley de Materias Primas Críticas de la UE desbloquea subvenciones del Fondo de Innovación que reducen el riesgo de los gastos de capital. La demanda intersectorial de los fabricantes de baterías para automóviles mantiene un suelo bajo los precios del silicio reciclado, contrarrestando las históricas oscilaciones de ingresos vinculadas únicamente a los mercados de la plata. Al mismo tiempo, la innovación en procesos está reduciendo los costes operativos: la delaminación láser eleva los rendimientos de recuperación y los centros regionales de preprocesamiento comprimen los gastos logísticos. En conjunto, estos cambios están impulsando el mercado europeo de reciclaje de paneles solares hacia un modelo circular autosostenible anclado en la seguridad de los recursos más que en la evitación de vertederos.[1]Comisión Europea, "Propuesta de Reglamento sobre Materias Primas Críticas," europa.eu

Conclusiones Clave del Informe

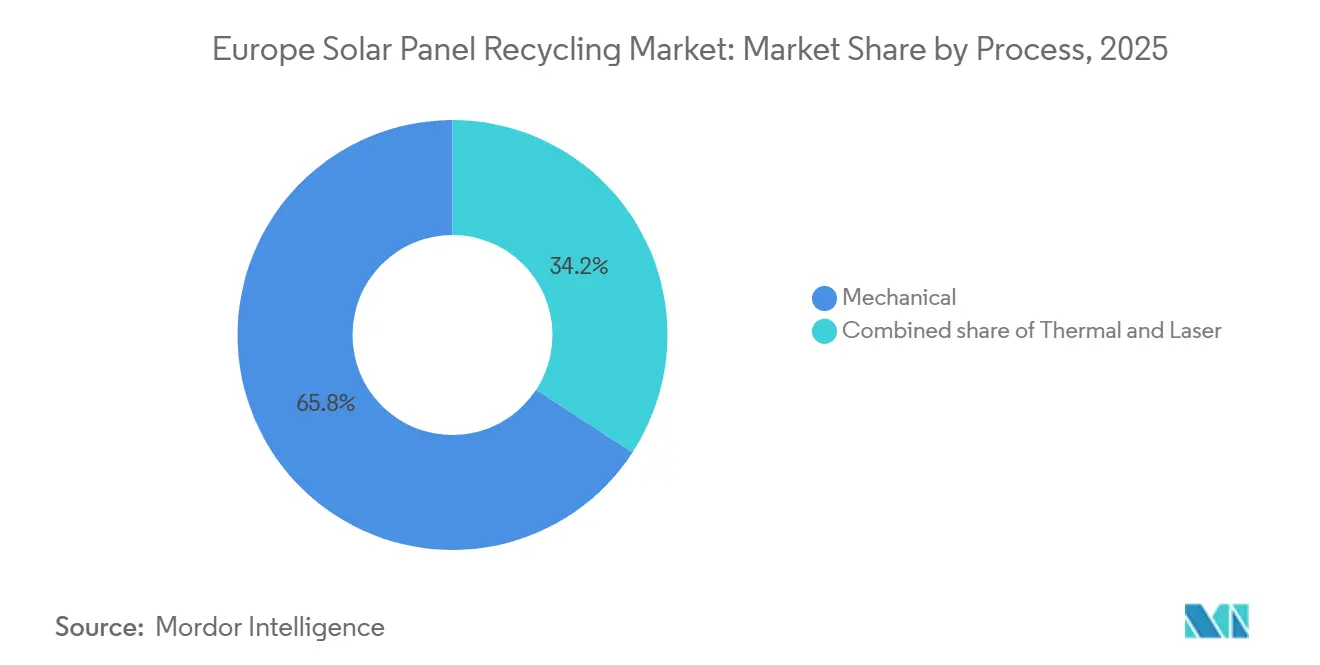

- Por proceso, los métodos mecánicos lideraron con una participación de ingresos del 65,8% en 2025; se prevé que la delaminación láser registre la CAGR más alta, del 16,9%, hasta 2031.

- Por tipo de panel, el silicio cristalino captó el 81,6% de la participación del mercado europeo de reciclaje de paneles solares en 2025, mientras que se proyecta que los paneles CIGS de película delgada se expandan a una CAGR del 19,1% hasta 2031.

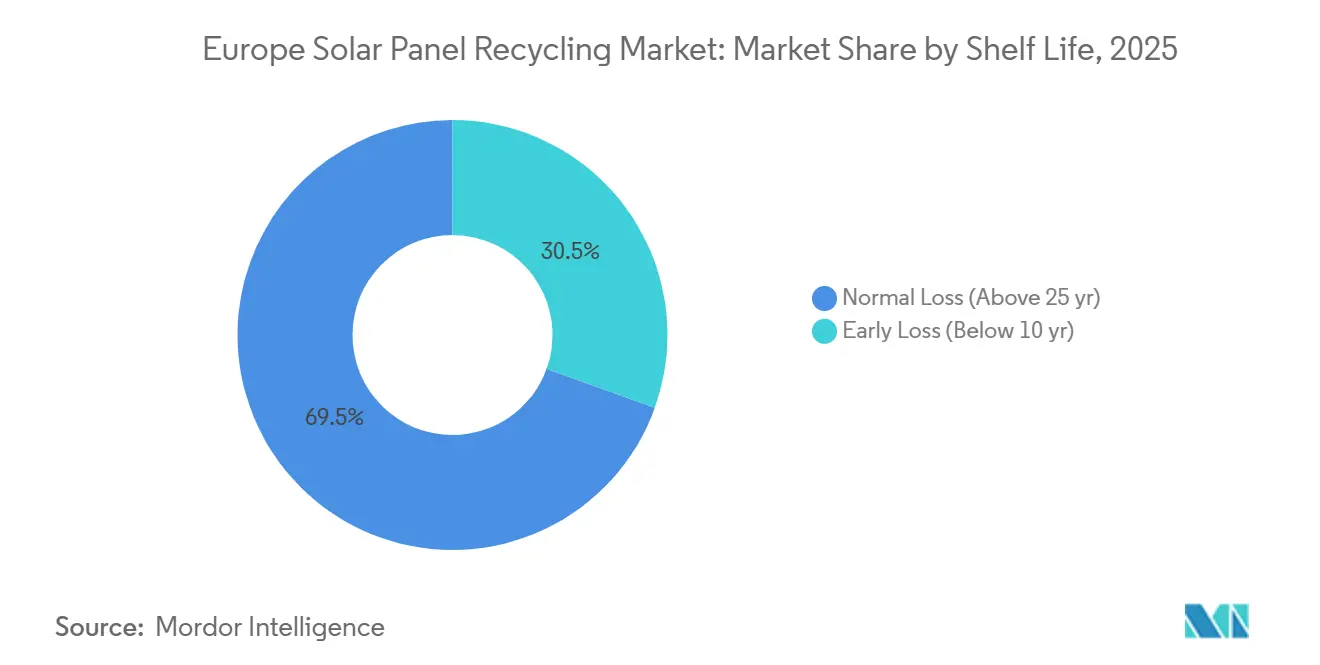

- Por vida útil, los módulos de pérdida normal con más de 25 años representaron el 69,5% de los residuos entrantes en 2025; las unidades de pérdida temprana con menos de 10 años avanzarán a una CAGR del 16,2% hasta 2031.

- Por material recuperado, el vidrio mantuvo una participación del 48,2% del tamaño del mercado europeo de reciclaje de paneles solares en 2025, aunque se espera que la recuperación de plata aumente a una CAGR del 15,3% durante el período de perspectiva.

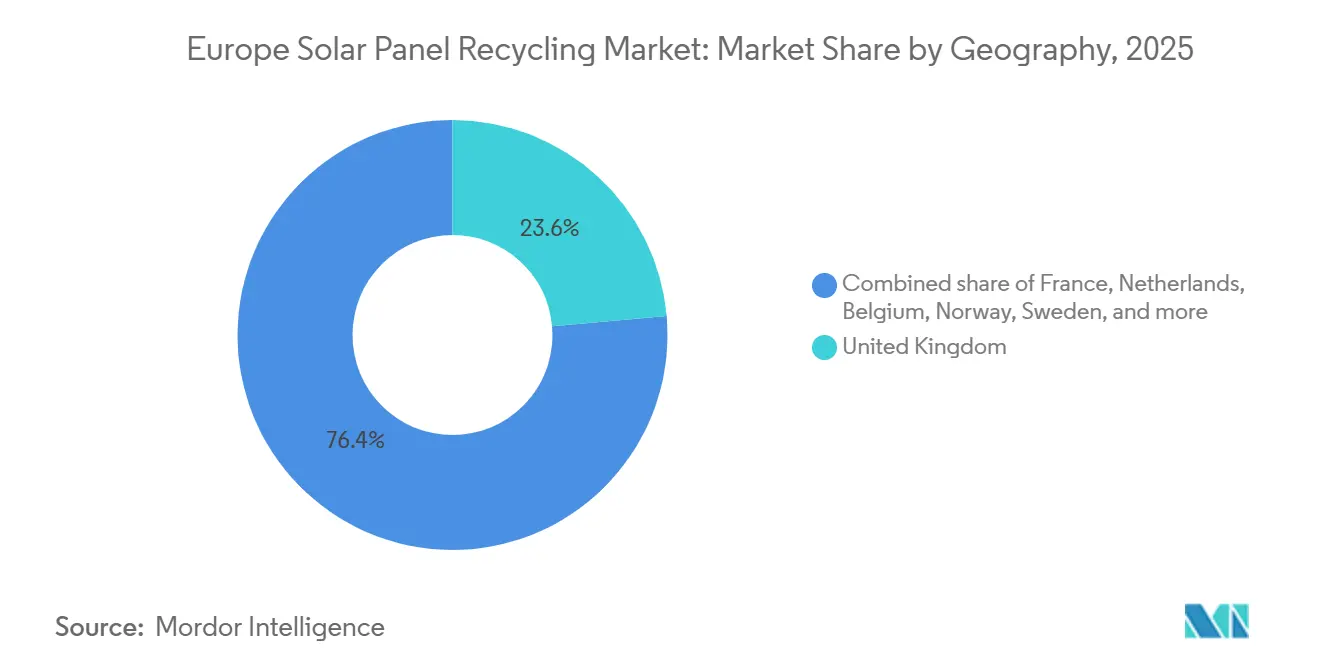

- Por geografía, el Reino Unido representó el 23,7% de los ingresos en 2025 y se proyecta que mantenga la CAGR más rápida, del 13,7%, entre 2026 y 2031.

- Veolia, Reiling, ROSI Solar, PV Cycle y First Solar controlaron colectivamente aproximadamente el 35-40% de los ingresos de 2025, lo que refleja un mercado que se está consolidando pero que aún ofrece margen para competidores impulsados por la tecnología.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Reciclaje de Paneles Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento de las instalaciones fotovoltaicas de la UE que alcanzan más de 70 GW anuales | +3.2% | En toda la UE, con concentración en Alemania, Francia, �����貹ñ�� y Países Bajos | Mediano plazo (2-4 años) |

| Reciclaje obligatorio financiado por los productores en virtud de la Directiva RAEE y la RAP | +2.8% | En toda la UE, con aplicación más estricta en el Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Comercialización de tecnologías de recuperación de silicio y plata de alto valor | +2.1% | Alemania, Francia, Italia, Países Bajos | Mediano plazo (2-4 años) |

| Ley de Materias Primas Críticas de la UE que prioriza los flujos de residuos fotovoltaicos | +1.9% | En toda la UE, con enfoque estratégico en Alemania, Francia y Polonia | Largo plazo (≥ 4 años) |

| Demanda de los fabricantes de equipos originales del sector automotriz de silicio solar reciclado de grado para baterías de vehículos eléctricos | +1.5% | Alemania, Francia, Reino Unido, con efecto secundario en Europa Central | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápido Crecimiento de las Instalaciones Fotovoltaicas de la UE que Alcanzan más de 70 GW Anuales

Las instalaciones fotovoltaicas superaron los 70 GW en 2024 y mantienen el ritmo para adiciones anuales similares, acumulando por adelantado un aumento diferido de residuos estimado en 2,5 millones de toneladas para 2031.[2]SolarPower Europe, "Perspectiva del Mercado de la UE 2024-2028," solarpowereurope.org El aumento de volúmenes ofrece a los recicladores visibilidad a largo plazo que respalda vidas útiles de plantas de más de 10 años. Alemania y �����貹ñ�� contribuyeron con más de 14 GW cada una en 2024, acelerando la necesidad de asociaciones de recolección que reserven con antelación el desmantelamiento de flotas. El crecimiento también endurece las restricciones de vertederos porque las agencias medioambientales ahora rastrean los flujos de módulos frente a los registros de instalación. En conjunto, estas fuerzas crean una materia prima predecible y de gran volumen que alienta a los acreedores a suscribir capacidad a gran escala.

Reciclaje Obligatorio Financiado por los Productores en virtud de la Directiva RAEE y la RAP

La enmienda de 2012 a la Directiva RAEE, y sus transposiciones nacionales de RAP, obligan a los fabricantes a absorber todos los costes de recolección y procesamiento, eliminando el riesgo de volumen para los recicladores, pero comprimiendo los márgenes de tarifas cuando la distancia a la planta supera los 400 km. El esquema SOREN de Francia recopiló 6.200 toneladas de residuos fotovoltaicos en 2024, un aumento del 40% respecto a 2023, lo que demuestra que los mecanismos regulatorios están ahora plenamente en vigor.[3]SOREN, "Informe Anual 2024," soren.fr La Stiftung EAR de Alemania impuso multas por importaciones no registradas, lo que indica que el cumplimiento pasivo ya no es tolerado. Estas sanciones fomentan el rediseño de módulos para facilitar el desmontaje, mejorando indirectamente los rendimientos de reciclaje.

Comercialización de Tecnologías de Recuperación de Silicio y Plata de Alto Valor

La delaminación láser y la extracción termoquímica de silicio demostraron éxito a escala piloto en 2024, elevando la recuperación de obleas al 87% y asegurando fracciones de plata de pureza del 99,99% cuando se combinan con líneas de refinado METALOR. Al reducir la contaminación, los recicladores pueden vender silicio al 60-70% de los precios del polisilicio virgen, aportando un valor adicional de USD 20-30 por módulo. Estos márgenes justifican presupuestos de capital cercanos a EUR 3 millones por línea cuando el rendimiento supera las 5.000 toneladas anuales, inclinando decisivamente los cálculos de retorno sobre la inversión a favor de los sistemas avanzados.

Ley de Materias Primas Críticas de la UE que Prioriza los Flujos de Residuos Fotovoltaicos

Adoptada en marzo de 2024, la Ley destina EUR 400 millones en subvenciones del Fondo de Innovación para plantas de reciclaje que aseguren silicio, plata e indio a nivel nacional. También establece un requisito de contenido reciclado del 15% para los paneles adquiridos públicamente después de 2027, creando un canal de salida garantizado para las fracciones recuperadas. Polonia y la República Checa se están posicionando como centros de procesamiento ofreciendo permisos acelerados y menores costes laborales, pero aún deben alinearse con los protocolos de certificación de la UE previstos para mediados de 2026.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado coste logístico para módulos voluminosos a través de las fronteras de la UE | -1.8% | Rutas transfronterizas, en particular de Europa del Este a Europa Occidental | Corto plazo (≤ 2 años) |

| Lenta ampliación de las líneas de reciclaje de uso específico (capacidad inferior a 30 kt/año) | -1.5% | En toda la UE, con cuellos de botella en �����貹ñ��, Italia y Polonia | Mediano plazo (2-4 años) |

| Volatilidad del precio de la plata que socava el retorno sobre la inversión de los recicladores | -1.2% | En toda la UE, afectando a todos los recicladores dependientes de la recuperación de metales preciosos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Elevado Coste Logístico para Módulos Voluminosos a través de las Fronteras de la UE

El transporte domina las estructuras de costes cuando los módulos recorren más de 300 km, alcanzando EUR 0,12 por kilogramo en algunas rutas de Polonia a Francia.[4]Transport & Environment, "Estudio de Costes Logísticos de Módulos Fotovoltaicos 2024," transportenvironment.org La documentación del Convenio de Basilea y las pruebas de plomo-cadmio añaden retrasos de una semana, erosionando el flujo de caja de los recicladores. Los centros regionales de trituración reducen el peso hasta un 70%, pero replicar equipos en 10-15 sitios satélite tensiona los balances de los pequeños operadores.

Lenta Ampliación de las Líneas de Reciclaje de Uso Específico (menos de 30 kt/año)

Europa contaba con solo 30 kt de capacidad anual en 2025 frente a 200 kt de residuos previstos para 2030. La planta de Rousset de Veolia, aunque pionera, tiene un máximo de 4 kt por año y tardó 24 meses en obtener el permiso. Los obstáculos de financiación persisten porque los ingresos dependen de flujos de residuos futuros inciertos; los préstamos del Banco Europeo de Inversiones a ROSI Solar se desembolsan solo después de que se firman los contratos de compra, prolongando los plazos de puesta en marcha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: La Delaminación ��á����� Desafía el Dominio �ѱ�á�Ծ�����

La trituración mecánica controló el 65,8% de los ingresos de 2025 porque las líneas heredadas están totalmente amortizadas y siguen siendo fáciles de operar. Sin embargo, los sistemas láser se están expandiendo a una CAGR del 16,9%, la más pronunciada entre todos los procesos, gracias a una pureza del vidrio del 95% y una producción de obleas sin residuos que obtiene precios de venta más altos. En términos de USD, las plantas habilitadas con láser añaden USD 25-30 por tonelada en valor incremental, un diferencial suficiente para amortizar paquetes de equipos de EUR 3 millones cuando los volúmenes anuales superan las 5.000 toneladas. El flujo híbrido de ROSI Solar combina la trituración de bajo coste para la eliminación de aluminio con el acabado láser para fracciones de alta calidad, demostrando una estrategia de transición pragmática que se alinea con las normas de emisiones atmosféricas de la Directiva RAEE en evolución. A lo largo del horizonte de previsión, los métodos mecánicos seguirán sirviendo a los módulos de película delgada y a los alimentadores de pequeña escala, pero las unidades láser están preparadas para dominar las fracciones premium y establecer nuevos estándares de cumplimiento ambiental dentro del mercado europeo de reciclaje de paneles solares.

La escala operativa sigue siendo el filtro de adopción decisivo. Por debajo de las 2.500 toneladas por año, las trituradoras simples superan en capex y tiempo de actividad, lo que les otorga una base instalada en los mercados más pequeños de Europa del Este y el Mediterráneo. Sin embargo, las licitaciones nacionales puntúan cada vez más las ofertas en función de las tasas de recuperación, desplazando gradualmente la contratación a favor de las líneas láser o termoquímicas. La financiación pública del Fondo de Innovación de la UE prioriza específicamente los umbrales de recuperación superiores al 85%, impulsando efectivamente la capacidad futura hacia configuraciones avanzadas y reduciendo la participación a largo plazo de las plantas mecánicas básicas dentro del panorama del mercado europeo de reciclaje de paneles solares.

Por Tipo de Panel: Los Residuos de Película Delgada se Aceleran a Pesar de la Prevalencia del Silicio Cristalino

Los módulos de silicio cristalino representaron el 81,6% de los residuos entrantes en 2025, reflejando su participación en las instalaciones. Su diversificada mezcla de materiales, vidrio, aluminio, silicio y plata, los mantiene como la columna vertebral económica del mercado europeo de reciclaje de paneles solares. Sin embargo, el CIGS de película delgada está creciendo a una CAGR del 19,1% porque muchas matrices de servicios públicos de primera generación están fallando antes de lo proyectado. Aunque los paneles CIGS carecen de plata, contienen indio y galio, que la Ley de Materias Primas Críticas ahora clasifica como estratégicos, impulsando empresas de recuperación especializadas en Alemania e Italia. Los primeros adoptantes como First Solar ilustran la viabilidad del ciclo cerrado, recuperando el 90% del material de telururo de cadmio para su reutilización.

Las variaciones en los costes regulatorios moldean aún más la economía de los segmentos. Los recicladores de película delgada deben gestionar permisos de residuos peligrosos, añadiendo EUR 50-100 por tonelada. Los procesadores de silicio cristalino evitan estos recargos, pero pueden enfrentarse a rendimientos decrecientes de plata a medida que los módulos modernos adoptan cargas de metalización más bajas. Los fabricantes de paneles están respondiendo con programas de devolución que se interconectan con sus propios pilotos de reciclaje, una tendencia ejemplificada por el módulo totalmente reciclado de Trina Solar en 2024, que muestra cómo el control del fabricante puede acortar los ciclos de materiales y remodelar la competencia entre categorías de paneles dentro del mercado europeo de reciclaje de paneles solares.

Por Vida Útil: Las Fallas de Pérdida Temprana Pasan a Primer Plano

Los módulos con más de 25 años representaron el 69,5% de los residuos de 2025, pero las unidades con menos de 10 años aumentarán a una CAGR del 16,2%, impulsadas por daños por tormentas, defectos de fabricación y actualizaciones del código de red. Los módulos de pérdida temprana complican la planificación porque aparecen de forma impredecible, aunque ofrecen un mayor rendimiento residual, lo que permite su reventa para usos fuera de la red. El acuerdo de ROSI Solar de abril de 2025 con Yingli segrega dichos módulos mediante pruebas de destello automatizadas, extrayendo un flujo de ingresos secundario que compensa los costes de reciclaje. Las tendencias paralelas en seguros, las reclamaciones por daños de granizo aumentaron un 60% en Alemania y Francia en 2024, lo que significa que las decisiones de desmantelamiento ahora recaen tanto en los aseguradores como en los propietarios de activos.

Los módulos de pérdida normal siguen ofreciendo rendimientos de plata superiores porque las células más antiguas utilizaban una metalización más pesada. Sin embargo, también sufren un mayor oscurecimiento del encapsulante y microfisuras, lo que requiere un tratamiento mecánico o térmico agresivo que eleva el consumo de energía. Para 2031, los recicladores anticipan procesar volúmenes iguales de ambas cohortes de edad, lo que exige diseños de plantas flexibles que puedan alternar entre la clasificación para reventa y la trituración de materiales sin largos cambios de configuración.

Por Material Recuperado: El Crecimiento de la Plata Supera el Volumen del Vidrio

El vidrio representó el 48,2% del valor de los materiales de 2025 debido a su participación en masa, pero los precios se mantienen bajos en EUR 30-70 por tonelada. Se proyecta que la plata, solo unos pocos cientos de gramos por tonelada, registre la CAGR más rápida del 15,3% porque las mejoras de pureza desbloquean ventas directas a cadenas de suministro de electrónica y joyería que pagan un 10-15% por encima de los comerciantes de lingotes. Los acuerdos de precio fijo, como la alianza de ROSI Solar con METALOR, ilustran cómo los acuerdos verticales cubren las oscilaciones del mercado, estabilizando el EBITDA incluso cuando los mercados al contado se suavizan. La recuperación de obleas de silicio, demostrada por el piloto de rendimiento del 87% del consorcio FORESi, podría escalar a 5.000 toneladas anuales para 2027, pero aún enfrenta altos costes de refinado químico que limitan la contribución al margen a corto plazo.

El aluminio y el cobre siguen siendo fracciones de liquidez rápida, fáciles de procesar y líquidas para vender, aunque ofrecen un potencial alcista limitado. Por el contrario, el indio y el galio de las líneas CIGS podrían alcanzar primas estratégicas una vez que maduren las rutas hidrometalúrgicas, respaldadas por convocatorias del Fondo de Innovación que recompensan la extracción de materiales críticos. La jerarquía en evolución subraya por qué el tonelaje de vidrio puede reducirse en valor relativo incluso cuando los volúmenes aumentan, mientras que los metales de alta pureza y el silicio dictan los arcos de rentabilidad dentro del mercado europeo de reciclaje de paneles solares.

Análisis Geográfico

El Reino Unido dominó el mercado europeo de reciclaje de paneles solares en 2025 con una participación de ingresos del 23,7% y está previsto que crezca a una CAGR del 13,7% hasta 2031. El avance refleja una estricta aplicación de la Directiva RAEE, densas flotas de instalaciones en tejados y la asociación de ROSI Solar con Waste Experts, que extiende la recolección al 95% de los códigos postales y reduce los costes logísticos por módulo en un 25%. Las subvenciones gubernamentales orientadas a los "empleos verdes" mejoran aún más la economía de los proyectos, fomentando el procesamiento nacional en lugar de la exportación a plantas continentales.

Francia y Alemania suministraron conjuntamente más del 40% de la capacidad regional en 2025. La planta de Rousset de Veolia y los dos emplazamientos alemanes de Reiling anclan la infraestructura de Europa Occidental, procesando más de 12.000 toneladas anuales. Ambos países se benefician de registros de cumplimiento transparentes, SOREN y Stiftung EAR, que proporcionan a los recicladores visibilidad anticipada sobre los calendarios de desmantelamiento, lo que permite contratos de materias primas con una duración de cinco años o más. Los clústeres industriales de Alemania también albergan compradores de vidrio y metales, reduciendo los tramos de transporte para las fracciones recuperadas.

El sur y el este de Europa están emergiendo rápidamente. �����貹ñ��, impulsada por la planta de 8.000 toneladas de Trabede y Greening Group prevista para 2027, aprovecha los menores costes laborales y la proximidad a las carteras de servicios públicos ibéricos que enfrentan mandatos de RAP. Italia, con el piloto láser de 9-Tech en Venecia, se posiciona como banco de pruebas tecnológico, aunque la capacidad nacional sigue siendo inferior a 3 kt por año. Polonia y la República Checa anuncian zonas de permisos rápidos para atraer inversores en virtud de la Ley de Materias Primas Críticas, pero el despliegue de capital se está retrasando debido a restricciones de financiación y cuellos de botella en el refinado. Los mercados nórdicos siguen siendo un nicho, aunque la línea de 1.500 toneladas de Norsk Solar Recycling ofrece un modelo para las naciones de alta latitud que buscan un procesamiento localizado que evite el costoso transporte transbáltico.

Panorama Competitivo

La competencia en el mercado europeo de reciclaje de paneles solares es moderada y centrada en la tecnología. Veolia, Reiling, ROSI Solar, PV Cycle y First Solar ostentan entre el 35-40% de los ingresos combinados, pero las barreras de entrada están cayendo a medida que las subvenciones del Fondo de Innovación cubren hasta el 60% del capex elegible. El movimiento de Veolia en 2024 para adquirir parques solares envejecidos ilustra una estrategia vertical que asegura la materia prima antes de que los rivales pujen. ROSI Solar contrarresta con un ecosistema de refinado, AGC Glass para el cullet, METALOR para la plata y Yingli para las pruebas de reventa, reforzando su dominio sobre los pasos de valor añadido y logrando márgenes que las plantas más pequeñas tienen dificultades para igualar.

Los fabricantes están entrando en la contienda. El módulo totalmente reciclado de Trina Solar, protegido por 37 patentes, reivindica que los fabricantes de equipos originales pueden internalizar la circularidad, aprovechando la marca y la escala para superar a los recicladores independientes. First Solar sigue siendo el especialista en película delgada, operando líneas de ciclo cerrado de telururo de cadmio desde 2018 y aportando relatos de recuperación del 90% de materiales que resuenan entre los responsables políticos que buscan reducir los residuos peligrosos. Los pioneros del láser 9-Tech y Apellix se diferencian en pureza y métricas de carbono; sin embargo, las necesidades de capital superiores a EUR 2 millones por línea suponen un obstáculo a menos que el rendimiento supere las 5.000 toneladas anuales.

Se espera una consolidación a medida que las empresas medianas que carecen de tecnología propia se asocien con especialistas en recolección para sobrevivir. Las asociaciones transfronterizas, ejemplificadas por los acuerdos logísticos de ROSI Solar en el Reino Unido y Suiza, presagian una red de suministro regional donde las fracciones de alto valor fluyen hacia refinadores centralizados mientras el vidrio de bajo valor permanece local. La armonización regulatoria sobre la verificación del contenido reciclado, prevista para mediados de 2026, probablemente elevará los costes de cumplimiento, impulsando el mercado hacia operadores certificados menos numerosos pero de mayor tamaño.

Líderes de la Industria Europea de Reciclaje de Paneles Solares

Veolia Environnement S.A.

Reiling PV-Recycling GmbH

ROSI Solar

PV Cycle (incl. Soren)

First Solar Inc. (operaciones en Europa)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: AGC Glass Europe, un fabricante líder de vidrio plano en Europa, se ha asociado con SOLAR MATERIALS, una empresa emergente alemana de tecnología limpia. Su colaboración tiene como objetivo incorporar vidrio plano reciclado de alta pureza, o cullet, procedente de paneles solares desmantelados, en la producción de vidrio flotado de AGC.

- Marzo de 2025: Lotus Energy, una empresa australiana de reciclaje de módulos solares, ha anunciado planes para una instalación de reciclaje de USD 250 millones en Sajonia, Alemania. La instalación de 24.000 metros cuadrados se desarrollará con el respaldo de Invest Region Leipzig, una entidad apoyada tanto por el gobierno federal alemán como por el estado de Sajonia.

- Enero de 2025: EMR, con su amplia trayectoria en el reciclaje y la reutilización de metales ferrosos y no ferrosos, se ha asociado con Solar Energy UK. Juntos, tienen como objetivo explorar el potencial de la industria solar para fomentar una economía circular. EMR cuenta con la capacidad de procesar una amplia variedad de componentes de paneles solares.

Alcance del Informe del Mercado Europeo de Reciclaje de Paneles Solares

El reciclaje de módulos solares es una tarea compleja en la que los materiales y capas de un módulo solar pueden separarse, y los metales, como el plomo, el cobre, el galio, el cadmio, el aluminio y el silicio, pueden recuperarse y reutilizarse en nuevos productos.

El mercado europeo de reciclaje de paneles solares está segmentado por proceso, tipo de panel, vida útil, material recuperado y geografía. Por proceso, el mercado está segmentado en térmico, mecánico y láser. Por tipo de panel, el mercado está segmentado en silicio cristalino y película delgada. Por vida útil, el mercado está segmentado en pérdida normal por encima de 25 años y pérdida temprana por debajo de 10 años. Por material recuperado, el mercado está segmentado en vidrio, obleas de silicio, plata, aluminio y otros metales. El informe también cubre el tamaño del mercado y las previsiones para el mercado de combustibles de aviación en los principales países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| ����������� |

| �ѱ�á�Ծ����� |

| ������ |

| Silicio Cristalino |

| Película Delgada |

| Pérdida Normal (más de 25 años) |

| Pérdida Temprana (menos de 10 años) |

| Vidrio |

| Obleas de Silicio |

| Plata |

| Aluminio |

| Otros Metales (Cu, Indio, etc.) |

| Reino Unido |

| Francia |

| Italia |

| �����貹ñ�� |

| Países Bajos |

| ����������� |

| Polonia |

| Suecia |

| Noruega |

| Rusia |

| Resto de Europa |

| Por Proceso | ����������� |

| �ѱ�á�Ծ����� | |

| ������ | |

| Por Tipo de Panel | Silicio Cristalino |

| Película Delgada | |

| Por Vida Útil | Pérdida Normal (más de 25 años) |

| Pérdida Temprana (menos de 10 años) | |

| Por Material Recuperado | Vidrio |

| Obleas de Silicio | |

| Plata | |

| Aluminio | |

| Otros Metales (Cu, Indio, etc.) | |

| Por Geografía | Reino Unido |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| ����������� | |

| Polonia | |

| Suecia | |

| Noruega | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de reciclaje de paneles solares en 2026?

El tamaño del mercado europeo de reciclaje de paneles solares se estima en USD 179,92 millones en 2026, manteniéndose al ritmo de la CAGR del 11,51% proyectada hasta 2031.

¿Qué proceso de reciclaje crece más rápido en Europa?

La delaminación láser lidera con una CAGR del 16,9% porque logra una pureza del vidrio del 95% y una recuperación de plata y silicio de alta calidad.

¿Por qué el Reino Unido es el mayor mercado nacional?

La estricta aplicación de la Directiva RAEE, las densas instalaciones en tejados y la asociación de recolección nacional de ROSI Solar otorgan al Reino Unido una participación de ingresos del 23,7%.

¿Cómo afectan las oscilaciones del precio de la plata a la rentabilidad de los recicladores?

La plata contribuye hasta el 25% del valor recuperado, por lo que las caídas de precio por debajo de USD 24/oz pueden eliminar los márgenes a menos que las empresas mantengan contratos de cobertura o acuerdos de refinería a precio fijo.

¿Qué papel desempeña la Ley de Materias Primas Críticas de la UE?

La Ley canaliza EUR 400 millones en subvenciones y aplica una norma de contenido reciclado del 15% para los paneles adquiridos públicamente, garantizando una demanda constante de silicio y plata recuperados.

¿Cuáles son las empresas líderes actuales del mercado?

Veolia, Reiling, ROSI Solar, PV Cycle y First Solar ostentan colectivamente entre el 35-40% de la participación de mercado, aprovechando redes de recolección integradas y tecnologías propias.

Última actualización de la página el: