Tamaño y �ʲ����پ������貹����ó�� del Mercado de Racks para Centros de Datos de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

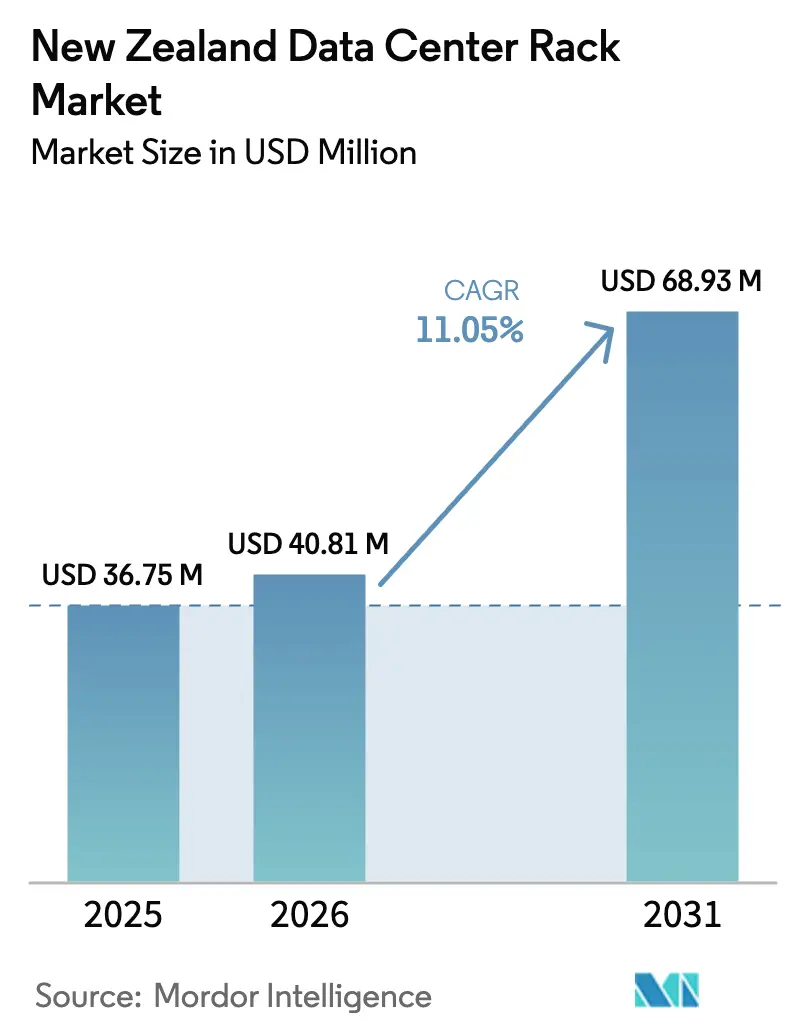

| Tamaño del mercado en el año base (2025) | 36.75 Millones de dólares |

| Tamaño del Mercado (2026) | 40.81 Millones de dólares |

| Tamaño del Mercado (2031) | 68.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de Nueva Zelanda por ���ϲ�����

Se espera que el tamaño del mercado de racks para centros de datos de Nueva Zelanda crezca de USD 36,75 millones en 2025 a USD 40,81 millones en 2026, y se prevé que alcance USD 68,93 millones en 2031 a una CAGR del 11,05% durante el período 2026-2031. Los compromisos de hiperescala reforzados por parte de Microsoft y AWS, las inversiones sostenidas en cables submarinos y la expansión de la cobertura 5G elevan colectivamente la demanda de racks. El crecimiento también proviene de proyectos del sector público, como la instalación soberana de la Oficina de Seguridad de las Comunicaciones del Gobierno, que fortalece el cumplimiento de la soberanía de datos y estimula la adquisición de racks con cumplimiento sísmico. Mientras tanto, los mandatos nacionales de neutralidad de carbono impulsan la adopción de soluciones de gabinete energéticamente eficientes, y la disponibilidad de energía renovable aumenta el atractivo del país para despliegues sostenibles de centros de datos. Los racks que admiten densidades de potencia preparadas para inteligencia artificial y circuitos de enfriamiento líquido se están convirtiendo en estándar, y los operadores especifican cada vez más factores de forma reforzados para sitios de borde que sirven a 5G y energías renovables remotas.

Conclusiones Clave del Informe

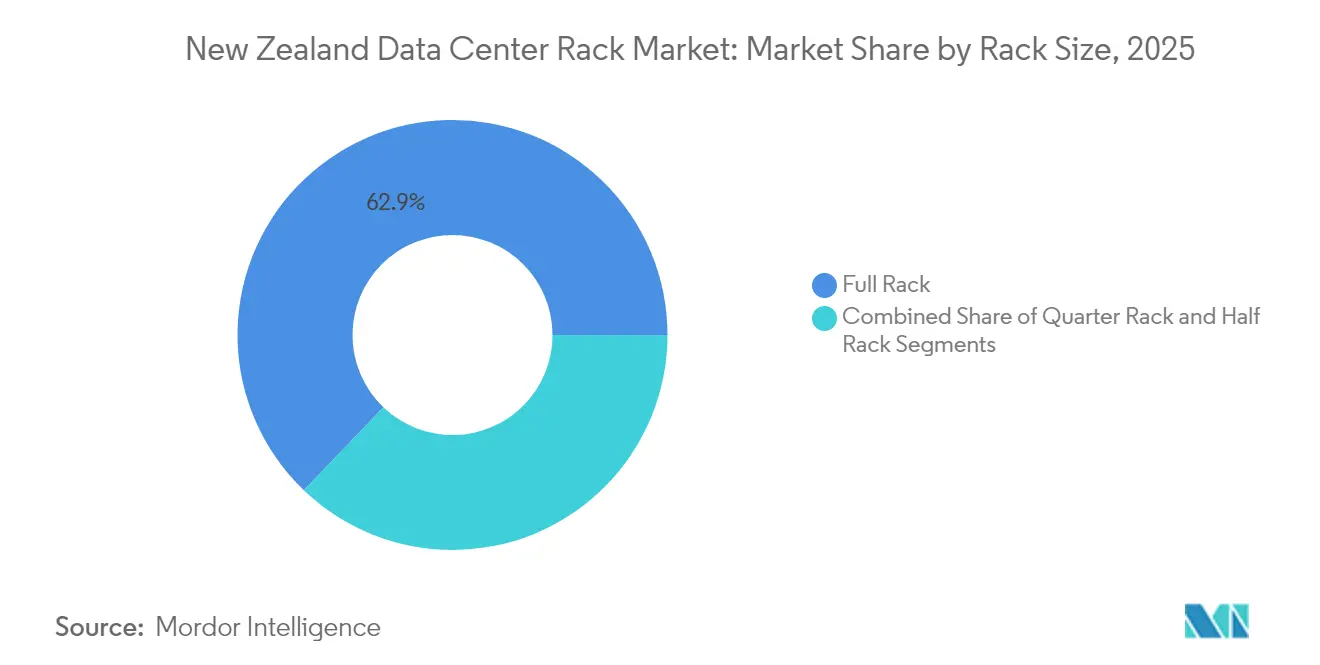

- Por tamaño de rack, las soluciones de Rack Completo representaron el 62,85% de la participación del mercado de racks para centros de datos de Nueva Zelanda en 2025, mientras que los despliegues de Rack de Cuarto quedaron rezagados, aunque abordan casos de uso de borde.

- Por altura de rack, el formato 42U mantuvo el 50,65% del tamaño del mercado de racks para centros de datos de Nueva Zelanda en 2025; las unidades de 48U son las de mayor crecimiento con una CAGR del 12,1% hasta 2031.

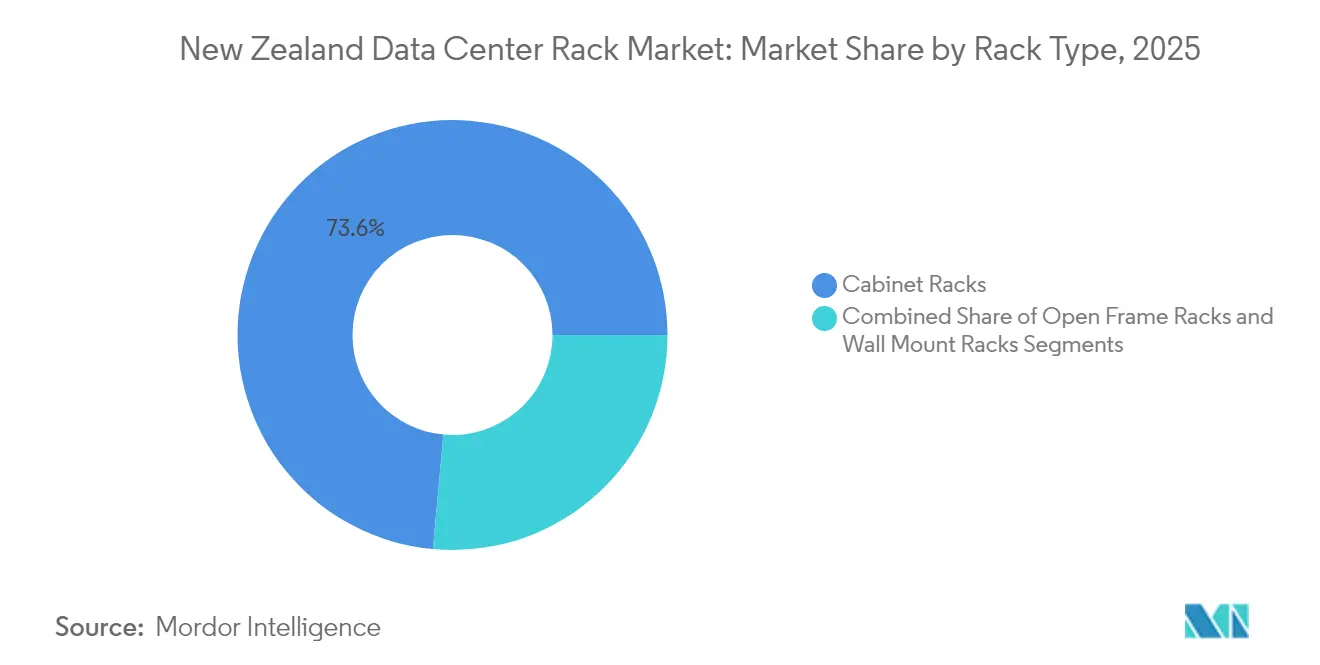

- Por tipo de rack, los formatos de Gabinete lideraron con una participación de ingresos del 73,55% en 2025, y se prevé que su categoría se expanda a una CAGR del 12,84% hasta 2031.

- Por tipo de centro de datos, las instalaciones de Colocación representaron el 53,85% del tamaño del mercado de racks para centros de datos de Nueva Zelanda en 2025, pero los sitios de Hiperescala y de Proveedores de Servicios en la Nube registran la CAGR más alta del 13,02% hasta 2031.

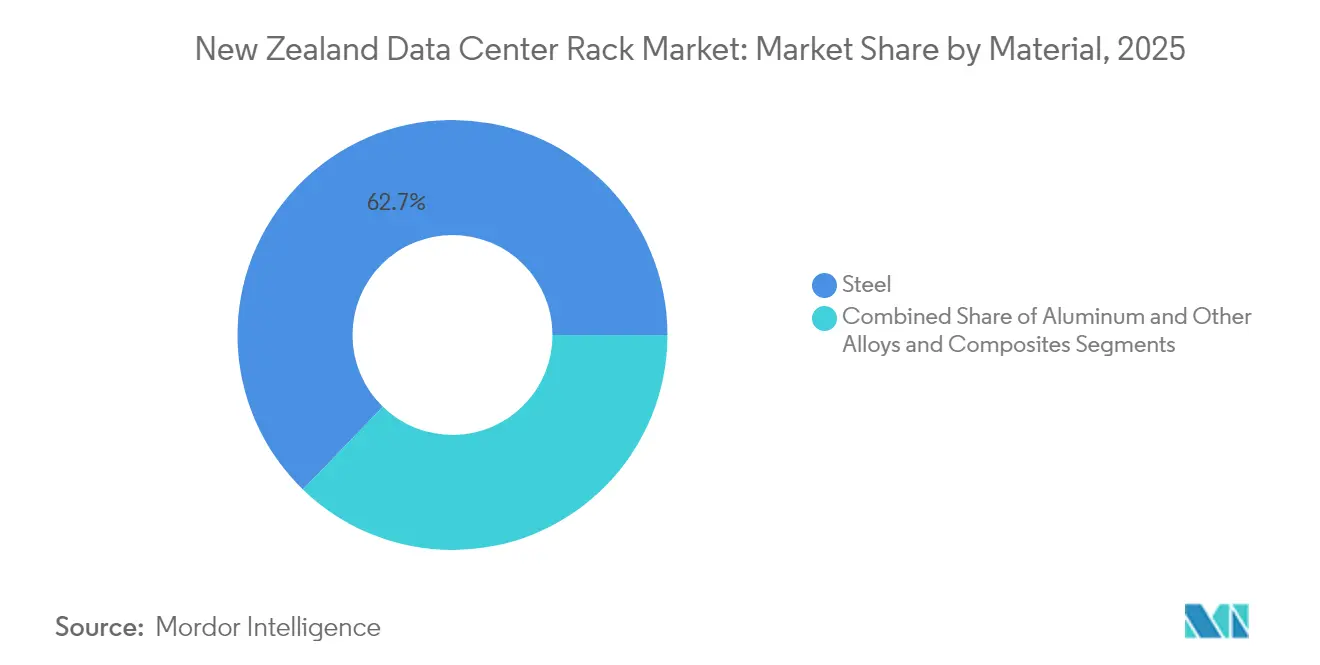

- Por material, el Acero representó el 62,75% de la participación en 2025, mientras que los racks de Aluminio exhiben una CAGR del 11,06% debido a sus ventajas de peso y térmicas hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente dominio de las redes 5G | +2.1% | Nacional, con ganancias tempranas en Auckland, Wellington, Christchurch | Mediano plazo (2-4 años) |

| Expansión de la conectividad de la red troncal de fibra óptica | +1.8% | Nacional, concentrada en centros urbanos y puntos de aterrizaje de cables submarinos | Largo plazo (≥ 4 años) |

| Aceleración de inversiones en la nube e hiperescala | +2.7% | Centrada en Auckland, expandiéndose a centros regionales | Corto plazo (≤ 2 años) |

| Impulso gubernamental "Cero Carbono 2050" para racks energéticamente eficientes | +1.4% | Nacional, con ventajas de energía renovable en la Isla Sur | Largo plazo (≥ 4 años) |

| Demanda de computación de borde desde energías renovables remotas y sitios IoT | +1.6% | Zonas rurales y remotas, sitios de energía renovable | Mediano plazo (2-4 años) |

| Nuevos aterrizajes de cables submarinos internacionales que impulsan la construcción de centros de datos | +2.2% | Puntos de aterrizaje costeros, Auckland, Wellington | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Dominio de las Redes 5G

El despliegue nacional de 5G acelera la computación distribuida, requiriendo racks compactos para nodos de borde en sitios de celdas. La asociación de Spark con Nokia en 700 torres ejemplifica este cambio, mientras que el 5G privado del Aeropuerto de Auckland muestra casos de uso de latencia ultrabaja.[1]Editores de Reseller News, "Spark selecciona a Nokia para la expansión de su red 5G," reseller.co.nzLas asignaciones de espectro en la banda de 3,5 GHz y las próximas bandas de 24-30 GHz extienden la cobertura a zonas rurales, impulsando la demanda de recintos resistentes a la intemperie. Los operadores prefieren ahora diseños de gabinetes sellados en fábrica que admitan alimentaciones de energía redundantes y ventilación filtrada para soportar entornos remotos. Esta evolución diferencia al mercado de racks para centros de datos de Nueva Zelanda de los modelos centralizados tradicionales y sostiene una prima por soluciones reforzadas.

Expansión de la Conectividad de la Red Troncal de Fibra Óptica

Los cables Southern Cross NEXT y el próximo Te Waipounamu amplían la capacidad internacional y reducen la latencia, impulsando actualizaciones de racks en centros de datos costeros. La conectividad directa entre la Isla Sur y Australia fomenta el alojamiento regional, incentivando racks más altos que concentran más servidores por metro cuadrado para monetizar nuevas rutas de ancho de banda. La redundancia mejorada posiciona a Nueva Zelanda como un nodo de interconexión en la región Asia-Pacífico, reforzando la confianza de los inversores en despliegues de alta densidad. Los operadores de centros de datos responden con gabinetes de 48U que manejan temperaturas de escape más elevadas manteniendo el cumplimiento sísmico, asegurando una huella escalable para las cargas de trabajo emergentes de inteligencia artificial.

Aceleración de Inversiones en la Nube e Hiperescala

La región de hiperescala de Microsoft y el programa de USD 7.500 millones de AWS comprimen los plazos de construcción, impulsando la estandarización en gabinetes de 42U y 48U con barras de distribución preinstaladas y colectores preparados para enfriamiento líquido.[2]Centro Nacional de Ciberseguridad, "Informe Anual de Amenazas Cibernéticas 2023," ncsc.govt.nzLa telco local Spark contrarresta con una instalación de borde de NZD 15 millones, señalando ecosistemas multinube que combinan capacidad centralizada y regional. La intensificación de la competencia eleva los volúmenes de pedidos de racks de acero de profundidad completa capaces de albergar clústeres de GPU multinodo. Deloitte estima que los centros de datos podrían consumir el 7% de la electricidad nacional para 2030, reforzando la preferencia por racks que integren monitoreo granular de energía y accesorios de contención para mantener los objetivos de PUE.

Impulso Gubernamental "Cero Carbono 2050" para Racks Energéticamente Eficientes

El Programa de Gobierno Neutro en Carbono obliga a las agencias a reducir emisiones, impulsando la adquisición de gabinetes compatibles con enfriamiento líquido e integraciones de energía renovable.[3] Los operadores especifican ahora marcos de aluminio o acero de bajo contenido de carbono para reducir las emisiones incorporadas. Los proveedores se diferencian mediante bobinas de recuperación de calor en rack y matrices de sensores que alimentan paneles de control de ESG, una capacidad muy valorada por los hiperescaladores bajo compromisos de energía libre de carbono las 24 horas del día, los 7 días de la semana. Los sitios de la Isla Sur que aprovechan el suministro 100% hidráulico y eólico ganan visibilidad entre los inversores internacionales, amplificando la diversificación regional.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de riesgos de ciberseguridad y ransomware | -1.8% | Nacional, con mayor impacto en los sectores gubernamental y financiero | Corto plazo (≤ 2 años) |

| Escasez de competencias locales en centros de datos | -1.4% | Nacional, aguda en Auckland y Wellington | Mediano plazo (2-4 años) |

| Altas tarifas eléctricas nacionales | -1.1% | Nacional, con variaciones regionales | Largo plazo (≥ 4 años) |

| Costo de cumplimiento sísmico para instalaciones de racks en zonas sísmicas | -0.9% | Zonas de alto y medio riesgo sísmico, principalmente en la Isla Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Riesgos de Ciberseguridad y Ransomware

Más de trescientos incidentes críticos en 2022/23 ponen de relieve la creciente exposición cibernética. Las mayores expectativas de seguridad se traducen en preferencias por gabinetes cerrados con paneles laterales con cerradura, sensores de manipulación y canaletas de cables segmentadas. Los inquilinos de colocación exigen acceso multifactor a las jaulas y recintos preparados para cámaras, elevando los costos de especificación. Si bien nuevas herramientas como el servicio Malware Free Networks mitigan las amenazas, los suscriptores de seguros ahora examinan las calificaciones de seguridad física, desalentando la adopción de racks de marco abierto en cargas de trabajo sensibles y moderando la expansión del mercado.

Escasez de Competencias Locales en Centros de Datos

Nueva Zelanda necesita entre 4.000 y 5.000 profesionales tecnológicos adicionales anualmente, pero las graduaciones no satisfacen los requisitos. La escasa experiencia en enfriamiento líquido, cableado de energía de alta densidad y anclaje sísmico obliga a los operadores a importar mano de obra o prolongar los ciclos de despliegue. Las empresas más pequeñas dudan en renovar los racks heredados, lo que ralentiza la demanda potencial. Los programas de formación como Mission Ready ayudan, pero los plazos de capacitación se extienden más allá de los horizontes inmediatos de los proyectos, limitando el crecimiento de los envíos a corto plazo en el mercado de racks para centros de datos de Nueva Zelanda.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: La Estandarización de Hiperescala Ancla el Predominio del Rack Completo

Los gabinetes de Rack Completo dominaron con el 62,85% de la participación del mercado de racks para centros de datos de Nueva Zelanda en 2025, reflejando la preferencia de los hiperescaladores por huellas de 42U de 600 mm × 1.200 mm que optimizan las cadenas de suministro. Los Racks de Cuarto y Medio atienden nichos de borde y empresariales donde el espacio, la energía o el presupuesto restringen las unidades de altura completa. Durante 2026-2031, la demanda de Rack Completo escala en paralelo con el mercado general de racks para centros de datos de Nueva Zelanda, proyectada a un ritmo del 11,34% a medida que los inquilinos de la nube consolidan cargas de trabajo en gabinetes más densos.

Los operadores también exploran variantes de nueve pies (48U) cuando la altura del techo lo permite. Estas unidades mejoran las métricas de kW por huella, reducen los costos de arrendamiento de espacio libre y se alinean con los diseños de clústeres de entrenamiento de inteligencia artificial. Los despliegues de Rack de Cuarto siguen siendo fundamentales para los sitios de micro-borde 5G y las puertas de enlace IoT situadas en estaciones base o plantas de energía renovable, aunque su contribución agregada al tamaño del mercado de racks para centros de datos de Nueva Zelanda se mantiene modesta. Los proveedores posicionan accesorios modulares —extensiones de barras de distribución, paneles de relleno, barras de gestión de cables— para ofrecer rutas de crecimiento dentro de la misma huella.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Altura de Rack: Las Configuraciones de 48U Lideran el Impulso hacia Mayor Densidad

El formato 42U mantuvo el 50,65% del tamaño del mercado de racks para centros de datos de Nueva Zelanda en 2025 debido a los estándares de telecomunicaciones arraigados. Sin embargo, las unidades de 48U ofrecen la CAGR más alta del 12,1% hasta 2031, satisfaciendo el apetito por nodos de alta densidad de GPU que requieren servidores apilados verticalmente. Los marcos más altos también amortizan los costos de suelo a medida que los valores del suelo en Auckland aumentan.

Las consultoras de ingeniería adaptan los kits de anclaje para cumplir con las directrices sísmicas NZS 4219, garantizando la estabilidad sin penalizaciones en la huella. Mientras tanto, los racks personalizados de ≥52U apuntan a vainas experimentales de inmersión líquida o bandejas OCP de altura adicional. Dichos formatos introducen nuevos gradientes térmicos, lo que impulsa intercambiadores de calor activos en la puerta trasera e integración de circuitos de agua fría que elevan el valor de adquisición por rack en el mercado de racks para centros de datos de Nueva Zelanda.

Por Tipo de Rack: Los Gabinetes Refuerzan la Seguridad y el Control Térmico

Las soluciones de Gabinete capturaron una participación del 73,55% en 2025 y se prevé una CAGR del 12,84%, impulsadas por el auge de las huellas de múltiples inquilinos donde la contención del flujo de aire y el control de acceso son vitales. Los diseños cerrados permiten el aislamiento de pasillos fríos, sensores montados en puertas y cerraduras en paneles laterales que satisfacen las auditorías de la Autoridad de Seguridad Pública e ISO 27001. Los racks de marco abierto persisten en laboratorios de no producción y vainas de computación de alto rendimiento con alto flujo de aire, pero enfrentan advertencias de seguridad.

Los racks de montaje en pared sustentan los nodos de borde rurales y las casetas de telecomunicaciones en carreteras, integrando profundidades reducidas y ventilaciones por convección. Los proveedores de gabinetes ahora incorporan tiras de cepillo, ventiladores superiores de alto caudal de aire y rieles de micro-PDU que admiten cargas de grado de inteligencia artificial. Las versiones preparadas para inmersión llegan prerecubiertas para tolerancia a fluidos dieléctricos, preservando la rigidez estructural ante las variaciones de temperatura cruciales en las zonas sísmicas de Nueva Zelanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: La Colocación Mantiene su Posición Mientras la Hiperescala Avanza

Los operadores de colocación mantuvieron el 53,85% del tamaño del mercado de racks para centros de datos de Nueva Zelanda en 2025, suministrando espacio de suelo listo para cumplimiento normativo a bancos y agencias gubernamentales. Los hiperescaladores lideran el crecimiento futuro con una CAGR del 13,02% a medida que Microsoft y AWS completan los campus de Auckland que superan cada uno las fases de 30 MW. Sus diseños de referencia especifican filas uniformes de racks completos, canales de barras de distribución centralizadas y colectores preparados para enfriamiento líquido que elevan el valor en dólares por unidad vendida.

Los sitios de borde y empresariales abordan cargas de trabajo sensibles a la latencia en agricultura, servicios públicos y aviación. Las telcos despliegan casetas de micro-borde con racks híbridos de 12-42U cerca de las antenas 5G. Esta diversidad amplía los envíos totales potenciales, pero amplifica las necesidades de personalización en todo el mercado de racks para centros de datos de Nueva Zelanda.

Por Material: El Acero Sigue Siendo el Pilar Principal Mientras el Aluminio Gana Impulso

Los marcos de acero estructural dominaron con una participación del 62,75% en 2025, valorados por su capacidad de carga y su comportamiento sísmico conocido. Sin embargo, las unidades de aluminio registran una CAGR del 11,06%, impulsadas por los operadores de la Isla Sur que valoran el bajo peso y la resistencia a la corrosión. Los fabricantes introducen aceros híbridos SM45 con recubrimientos Eco-PZ, reduciendo el CO₂ incorporado y alineándose con los objetivos de Cero Carbono sin sacrificar la resistencia a la tracción.

Innovaciones como la bandeja de aleación de bajo carbono de Tate reducen la masa del rack en un 30%, facilitando la instalación en suelos renovados. Los conceptos TimberMod integran esqueletos de contención de madera laminada cruzada alrededor de núcleos de acero, combinando sostenibilidad con rigidez. Los recintos compuestos de polímero reforzado con fibra emergen para estaciones costeras expuestas a la brisa marina, ilustrando la expansión de las paletas de materiales en la industria de racks para centros de datos de Nueva Zelanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El área metropolitana de Auckland concentra la mayoría de los despliegues gracias a su concentración de cables submarinos y campus de hiperescala, asegurando más de la mitad del tamaño del mercado de racks para centros de datos de Nueva Zelanda en 2025. Las densas huellas en la nube estimulan la demanda de gabinetes de 42U y 48U clasificados por encima de 10 kW por rack. Los intercambios de interconexión internacional anclados en Auckland incentivan aún más las soluciones de potencia por huella premium que maximizan el retorno en parcelas céntricas restringidas.

Las agencias gubernamentales de Wellington generan pedidos constantes de gabinetes que enfatizan la acreditación de seguridad y el anclaje sísmico, aunque algunas cargas de trabajo del sector público están migrando al norte hacia el nuevo complejo de la Oficina de Seguridad de las Comunicaciones del Gobierno en Whenuapai, sosteniendo los ciclos de renovación de gabinetes. Christchurch y Hamilton apoyan nodos empresariales regionales e institutos de investigación, favoreciendo racks de densidad moderada equipados con PDU redundantes para alta disponibilidad.

Las regiones de la Isla Sur, como Invercargill, presentan clústeres emergentes alimentados al 100% por energía hidráulica y eólica. La capacidad de 120 Tbps del cable Te Waipounamu desbloqueará rutas directas a Australia, atrayendo a operadores que buscan acuerdos de nivel de servicio libres de carbono. Las temperaturas ambientales más frescas permiten el enfriamiento por aire libre durante nueve meses al año, reduciendo los costos operativos y aumentando el atractivo de los marcos de 48U más altos. Los refugios de telecomunicaciones en Queenstown y Dunedin añaden racks robustos de bajo mantenimiento vinculados a microrredes de energía renovable, ampliando la diversificación geográfica dentro del mercado de racks para centros de datos de Nueva Zelanda.

Panorama Competitivo

Los grandes actores globales de infraestructura lideran la cadena de suministro, pero los integradores locales adaptan las soluciones a las particularidades sísmicas y regulatorias. El UPS Galaxy VXL de Schneider Electric, que entrega 1,25 MW por marco, complementa sus gabinetes preparados para EcoStruxure y posiciona a la empresa para las salas de datos de inteligencia artificial. La cartera de energía y enfriamiento de Vertiv aborda escenarios de 10-140 kW por rack, reflejando las densidades de potencia de rack previstas para alcanzar 1.000 kW en vainas de computación de alto rendimiento de nicho. La adquisición de Fibrebond por parte de Eaton refuerza las salas de datos modulares prefabricadas que incorporan racks de acero o aluminio precableados con tableros de distribución preparados para energía fotovoltaica.

La gama edgeNRG de nVent presta servicio a los refugios de telecomunicaciones en carreteras y a las energías renovables en alta mar, con recintos con clasificación NEMA 4 capaces de gestión remota de infraestructura de centros de datos. Rittal amplía las variantes TS IT optimizadas para colocación con obturadores automáticos de flujo de aire y barras de seguridad. Dell, HPE y Supermicro cooperan con los proveedores de racks en clústeres de inteligencia artificial llave en mano, incorporando nodos GPU NVIDIA Blackwell y GB200 que consumen hasta 80 kW por gabinete.

Líderes de la Industria de Racks para Centros de Datos de Nueva Zelanda

Schneider Electric SE

Eaton Corporation

Rittal GmbH & Co.KG

Hewlett Packard Enterprise

Vertiv Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Dell Technologies presentó los servidores PowerEdge XE9780 y XE9785 de próxima generación, compatibles con hasta 192 GPU NVIDIA Blackwell Ultra, mejorando las capacidades de entrenamiento de inteligencia artificial a través de la solución integral Dell AI Factory con NVIDIA para el despliegue de inteligencia artificial empresarial.

- Mayo de 2025: Hewlett Packard Enterprise profundizó su integración con NVIDIA en la cartera de AI Factory, introduciendo HPE Private Cloud AI con soporte para actualizaciones del modelo de rama de funciones de NVIDIA AI Enterprise y HPE Alletra Storage MP X10000 con SDK para la Plataforma de Datos de IA de NVIDIA.

- Abril de 2025: Vertiv reportó ventas netas del primer trimestre de 2025 de USD 2.040 millones, un aumento del 25% respecto al primer trimestre de 2024, impulsado por la demanda de hiperescala y colocación.

- Marzo de 2025: Schneider Electric anunció planes para invertir USD 700 millones en operaciones en Estados Unidos para 2027, ampliando la producción de sistemas de rack y energía.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio trata el mercado de racks para centros de datos de Nueva Zelanda como los ingresos generados por marcos nuevos de acero o aluminio fabricados en fábrica que albergan servidores de TI, equipos de red, regletas de alimentación y organizadores de cables dentro de salas de centros de datos de uso específico.

Exclusión del alcance: Los pequeños gabinetes de servidores para oficinas, los kits de modernización y los racks instalados en salas de control de radiodifusión o industriales quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tamaño de Rack

- Rack de Cuarto

- Rack Medio

- Rack Completo

- Por Altura de Rack

- 42U

- 45U

- 48U

- Otras Alturas (52U y Personalizadas)

- Por Tipo de Rack

- Racks de Gabinete (Cerrado)

- Racks de Marco Abierto

- Racks de Montaje en Pared

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Centros de Datos de Proveedores de Servicios en la Nube e Hiperescala

- Empresarial y de Borde

- Por Material

- Acero

- Aluminio

- Otras Aleaciones y Compuestos

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas entrevistan a gerentes de colocación con sede en Auckland, responsables de adquisiciones regionales en dos distribuidores globales de fabricantes de equipos originales de racks, e ingenieros de integradores de sistemas en Wellington. Estas conversaciones aclaran los precios de venta promedio, las hojas de ruta de potencia por rack y los plazos de despliegue que los datos secundarios por sí solos no pueden revelar.

Investigación Documental

Comenzamos revisando fuentes públicas como los permisos de construcción de Stats NZ, las presentaciones de incentivos fiscales para centros de datos del Ministerio de Negocios, Innovación y Empleo, y las curvas de carga de Transpower, que revelan el crecimiento en salas de alta densidad. Las notas de asociaciones comerciales del Foro de Telecomunicaciones de Nueva Zelanda y la Asociación de Centros de Datos de Asia Pacífico proporcionan puntos de referencia de racks instalados y actualizaciones de proyectos en cartera. Las divulgaciones de empresas, las presentaciones para inversores y los documentos de planificación presentados ante la Oficina de Inversión Extranjera completan las señales locales. Para validar los precios, nuestros analistas extraen valores de envío de registros aduaneros y D&B Hoovers. Las búsquedas en Dow Jones Factiva ayudan a monitorear nuevos anuncios de instalaciones. Esta lista es ilustrativa; muchas fuentes adicionales respaldan las verificaciones de datos.

Dimensionamiento del Mercado y Pronóstico

El modelo comienza con una lectura descendente de los racks instalados y los planes de construcción, reconstruida a partir de permisos de construcción, presentaciones ambientales públicas y divulgaciones de ocupación de colocación. Los resultados se verifican luego con instantáneas ascendentes selectivas, envíos de fabricantes de equipos originales muestreados y estimaciones de precio de venta promedio por canal × volumen, para ajustar los totales. Los insumos clave incluyen el gasto de capital anual de hiperescala colocado en Nueva Zelanda, la densidad promedio de rack (kW), la expansión del suelo elevado, el crecimiento del ancho de banda de cables submarinos y las adiciones de suscriptores 5G. Una regresión multivariante proyecta estos impulsores hasta 2030, tras lo cual el análisis de escenarios verifica la sensibilidad a las variaciones en los precios de la energía. Las brechas donde los datos del canal son escasos se cubren con ratios de adopción conservadores validados por expertos entrevistados.

Ciclo de Validación de Datos y Actualización

Cada trimestre, los analistas de Mordor comparan los resultados del modelo con las últimas noticias de capacidad y las tendencias aduaneras, señalan anomalías y vuelven a contactar al menos con una fuente primaria antes de la aprobación. La actualización completa del informe se realiza anualmente, con actualizaciones intermedias para eventos materiales.

Por Qué la Base de Referencia del Mercado de Racks para Centros de Datos de Nueva Zelanda de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen alcances de infraestructura más amplios, varían las escalas de precios de venta promedio o actualizan a intervalos irregulares.

Los principales factores de divergencia incluyen si los totales agrupan recintos, módulos de enfriamiento o rieles de energía, el año de conversión de divisas utilizado y cuán agresivamente se anticipan las construcciones de hiperescala. La base de Mordor se limita al hardware de rack básico enviado únicamente a espacios de centros de datos certificados, utiliza precios de venta promedio ponderados por transacción y se actualiza anualmente, lo que explica la varianza con los competidores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 36,75 M (2025) | ||

| USD 5.340 M (2024) | Consultora Global A | Combina racks con PDU, contención y mercados adyacentes de Oceanía |

| NZD 50 M ≈ USD 30 M (2025) | Publicación Especializada del Sector B | Utiliza precios de gabinetes al por menor y excluye los volúmenes de autoconstrucción de hiperescala |

En resumen, el alcance disciplinado, la selección de variables y la cadencia de actualización anual de Mordor producen una base de referencia transparente que los responsables de la toma de decisiones pueden rastrear hasta métricas de capacidad concretas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de racks para centros de datos de Nueva Zelanda?

El mercado se sitúa en USD 40,81 millones en 2026 y está en camino de alcanzar USD 68,93 millones en 2031.

¿Qué altura de rack crece más rápido en Nueva Zelanda?

Los gabinetes de 48U registran la CAGR más alta del 12,1% hasta 2031, ya que los operadores buscan mayor densidad de servidores.

¿Por qué Auckland es el principal centro de demanda de racks?

Auckland alberga la mayoría de los aterrizajes de cables submarinos y los campus de hiperescala, impulsando la concentración de despliegues de gabinetes de alta densidad.

¿Qué papel juega la sostenibilidad en las decisiones de compra de racks?

Los objetivos gubernamentales de Cero Carbono 2050 y la abundante energía renovable impulsan la demanda de materiales de bajo contenido de carbono y racks energéticamente eficientes preparados para enfriamiento líquido.

Última actualización de la página el: