Tamaño y participación del mercado de racks para centros de datos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

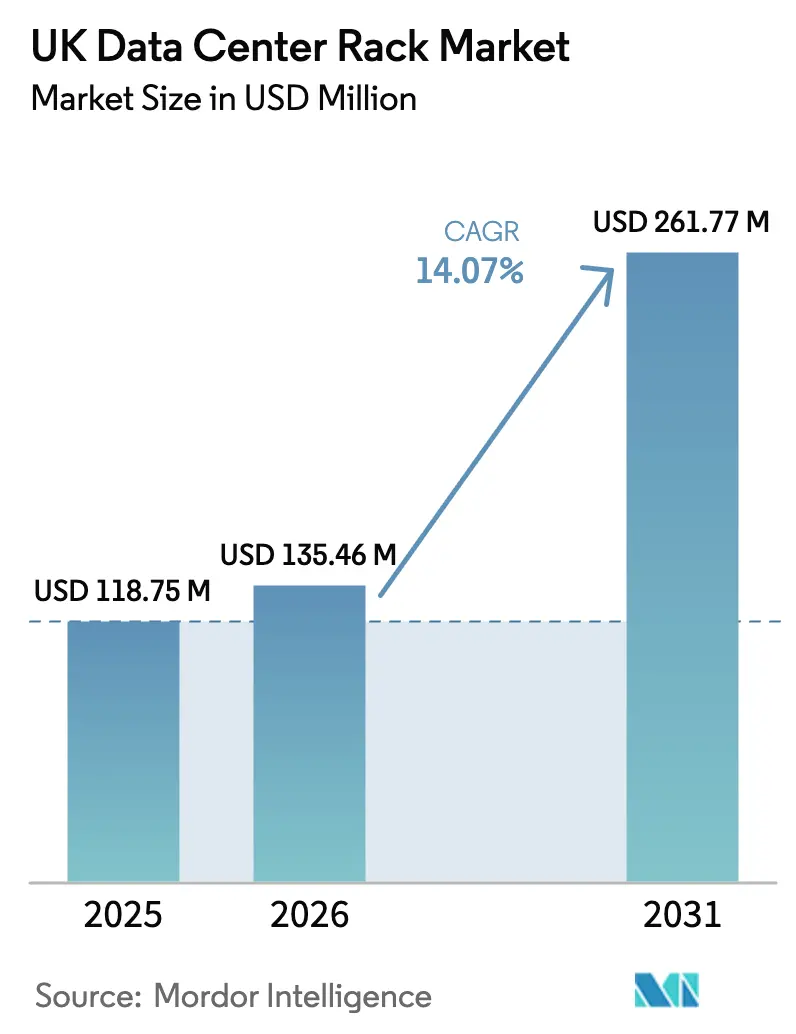

| Tamaño del mercado en el año base (2025) | 118.75 Millones de dólares |

| Tamaño del Mercado (2026) | 135.46 Millones de dólares |

| Tamaño del Mercado (2031) | 261.77 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos del Reino Unido por ���ϲ�����

Se espera que el tamaño del mercado de racks para centros de datos del Reino Unido crezca de USD 118,75 millones en 2025 a USD 135,46 millones en 2026, y se prevé que alcance USD 261,77 millones en 2031 a una CAGR del 14,07% durante el período 2026-2031. El crecimiento actual se sustenta en el Plan de Acción de Oportunidades de IA de la nación, que está liberando capital privado para la infraestructura digital y agilizando las aprobaciones de planificación. La designación de los centros de datos como Infraestructura Nacional Crítica en 2024 endureció los estándares de ciberseguridad, impulsando la demanda de gabinetes que cumplen con normas más estrictas de seguridad física. Los despliegues de nube soberana, acelerados por la investigación de la Autoridad de Competencia y Mercados sobre la concentración de los proveedores de nube a hiperescala, están orientando a muchas empresas hacia instalaciones gestionadas en el ámbito nacional, lo que favorece al mercado de racks para centros de datos del Reino Unido. Mientras tanto, las cargas de trabajo de IA están impulsando un cambio de alturas de 42U a 48U, con marcos preparados para refrigeración líquida ganando terreno a medida que las densidades de potencia por rack superan los 70 kW. La presión en la cadena de suministro derivada de las colas de conexión a la red eléctrica está empujando a los operadores hacia metrópolis secundarias y estimulando el interés en la generación in situ, los diseños modulares y las innovaciones de materiales como las aleaciones de aluminio.

Conclusiones clave del informe

- Por tipo de rack, los racks de gabinete capturaron el 64,02% de la participación del mercado de racks para centros de datos del Reino Unido en 2025; se proyecta que los racks de marco abierto crezcan a una CAGR del 16,05% hasta 2031.

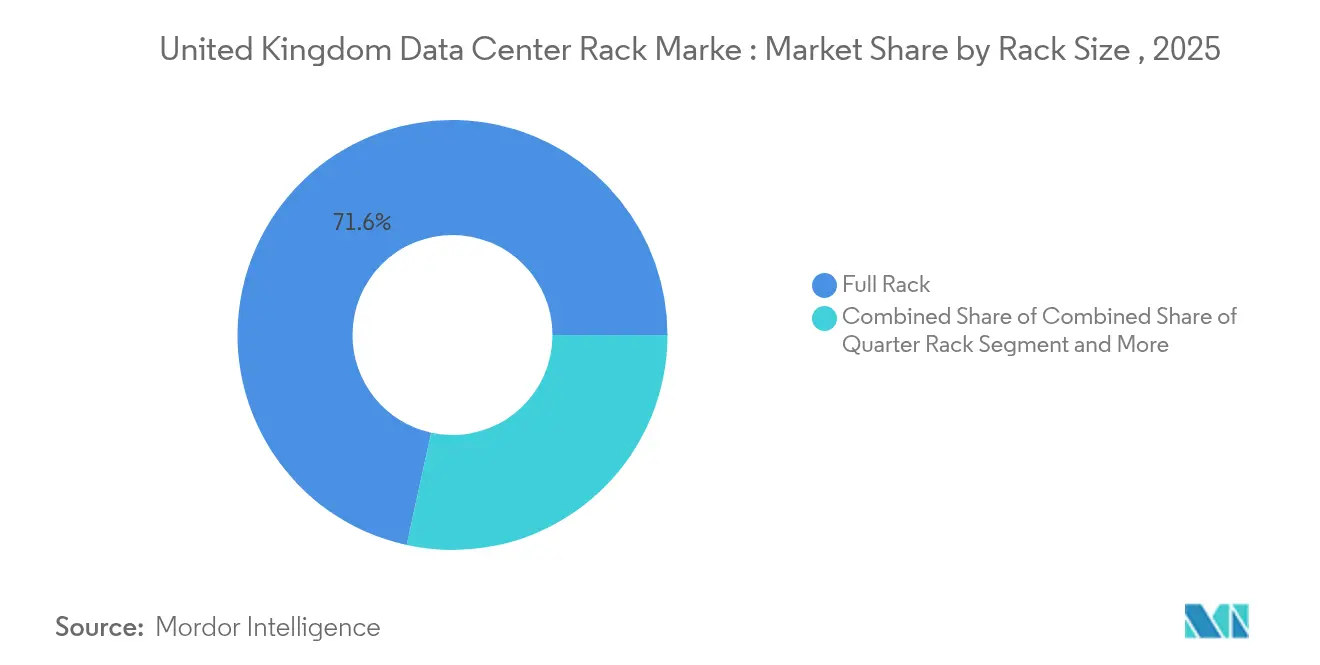

- Por tamaño de rack, los racks completos lideraron con una participación del 71,58% del tamaño del mercado de racks para centros de datos del Reino Unido en 2025, mientras que se pronostica que los racks de un cuarto avanzarán a una CAGR del 16,12% hasta 2031.

- Por altura de rack, las configuraciones de 42U representaron el 55,82% del tamaño del mercado de racks para centros de datos del Reino Unido en 2025; los racks de 48U exhiben la CAGR proyectada más alta del 14,92% entre 2026 y 2031.

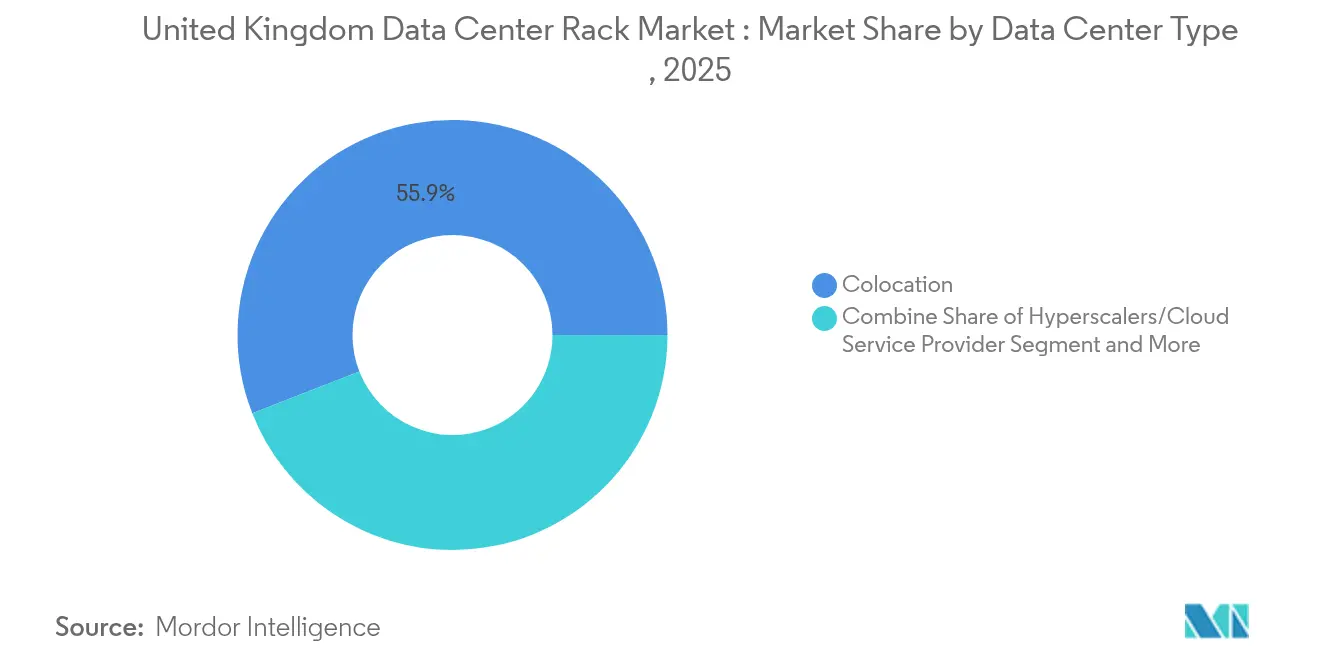

- Por tipo de centro de datos, la colocación mantuvo el 55,93% de la participación del mercado de racks para centros de datos del Reino Unido en 2025; los despliegues a hiperescala se están expandiendo a una CAGR del 16,98% hasta 2031.

- Por material, el acero dominó con el 81,78% de la participación del mercado de racks para centros de datos del Reino Unido en 2025; los racks de aluminio están aumentando a una CAGR del 16,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos del Reino Unido

Análisis del impacto de los factores impulsores*

| Factor impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción rápida de zonas de nube soberana e híbrida | +3.2% | Nacional, con concentración en Londres, Mánchester y Edimburgo | Mediano plazo (2-4 años) |

| Actualizaciones de densidad de rack para IA/ML en entornos de hiperescala y colocación | +4.1% | Global, con el Reino Unido liderando en la adopción de IA en servicios financieros | Corto plazo (≤ 2 años) |

| Expansión acelerada de la red de borde 5G con necesidad de micro-racks | +1.8% | Centros urbanos: Londres, Birminghan, Mánchester y Glasgow | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de neutralidad de carbono que impulsan racks preparados para refrigeración líquida | +2.3% | Nacional, con adopción temprana en Escocia y Gales | Largo plazo (≥ 4 años) |

| Auge en las transacciones de tecnología financiera y banca abierta | +1.9% | Distrito financiero de Londres, con expansión a Edimburgo | Corto plazo (≤ 2 años) |

| Reformas modulares de salas de datos en inmuebles registrados de fondos de inversión inmobiliaria del Reino Unido | +1.0% | Áreas metropolitanas del Gran Londres, Mánchester y Birminghan | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Adopción rápida de zonas de nube soberana e híbrida

La agenda de nube soberana está rediseñando los patrones de despliegue de racks a medida que las empresas buscan el cumplimiento de la residencia local de datos. Las Zonas de Crecimiento de IA agilizan las aprobaciones, permitiendo instalaciones de gabinetes más rápidas con mecanismos de bloqueo mejorados que satisfacen los requisitos de auditoría del sector financiero. Las arquitecturas híbridas también mitigan el riesgo de dependencia de proveedor destacado por la investigación en curso del mercado de la nube, impulsando la demanda de racks con cableado integrado y unidades de distribución de energía que admiten la conmutación multi-nube.[1]Autoridad de Competencia y Mercados, "La CMA lanza una investigación de mercado sobre los servicios en la nube," gov.uk Las instituciones financieras aceleran aún más los despliegues al especificar racks alojados en el Reino Unido que satisfacen las regulaciones de banca abierta.

Actualizaciones de densidad de rack para IA/ML en entornos de hiperescala y colocación

Los clústeres de entrenamiento de IA están superando cargas de 90 kW por rack, obligando a los operadores a adoptar alturas de 48U y personalizadas para alojar bandejas de inmersión, intercambiadores de calor de puerta trasera y barras colectoras de alta capacidad. Asociaciones como el laboratorio de refrigeración líquida de Telehouse ilustran la convergencia de los dominios de rack, refrigeración y monitoreo, abriendo oportunidades para los proveedores capaces de ofrecer gabinetes preconfigurados y preparados para refrigeración líquida. [2]Telehouse, "Telehouse lanza un laboratorio de refrigeración líquida en Londres," telehouse.net Los operadores de hiperescala estandarizan en marcos más altos para optimizar el cómputo por metro cuadrado, fortaleciendo la demanda en volumen en el mercado de racks para centros de datos del Reino Unido.

Expansión acelerada de la red de borde 5G con necesidad de micro-racks

El despliegue nacional del 5G requiere nodos de borde en centros comerciales, estadios y gabinetes de carretera. Los operadores especifican racks de un cuarto y de medio con carcasas reforzadas, amortiguadores de vibración y sensores de acceso remoto para gestionar sitios sin personal. Los formatos de montaje en pared ganan popularidad porque encajan en trastiendas de tiendas y refugios de torres de telefonía móvil sin refuerzos estructurales, ampliando la base de clientes para los proveedores especializados de racks.

Mandatos gubernamentales de neutralidad de carbono que impulsan racks preparados para refrigeración líquida

Las normas de cero emisiones netas y la Directiva de Eficiencia Energética obligan a los operadores de centros de datos a capturar el calor residual y reducir el consumo de agua. Los fabricantes de racks responden con estructuras de aluminio que integran colectores de placa fría y tuberías de desconexión rápida, reduciendo la mano de obra de instalación y el riesgo de fugas. Las recientes inversiones en fábricas en Scarborough acortarán las cadenas de suministro nacionales y reducirán las huellas de carbono incorporado para los compradores del mercado de racks para centros de datos del Reino Unido. [3]Schneider Electric, "Schneider Electric invierte 42 millones de GBP en la instalación de Scarborough," se.com

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Colas de conexión a la red eléctrica (retrasos de ≥24 meses) | -2.8% | Áreas metropolitanas de Londres, Birminghan y Mánchester | Corto plazo (≤ 2 años) |

| Escaso mercado laboral para instaladores de Nivel 3/Nivel 4 | -1.5% | Nacional, con escasez aguda en Escocia y el norte de Inglaterra | Mediano plazo (2-4 años) |

| Puntos calientes térmicos en rack por encima de 70 kW que desafían a los sitios heredados | -1.2% | Distrito financiero de Londres, instalaciones de colocación consolidadas | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros en salas de alta densidad | -0.8% | Gran Londres, con expansión a los principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Colas de conexión a la red eléctrica (retrasos de ≥ 24 meses)

Las acumulaciones que totalizan 400 GW en la región de Londres obligan a los promotores a esperar dos años o más para las conexiones a la red. Muchos operadores redirigen el capital hacia Mánchester o Cardiff, mientras que otros instalan turbinas de gas in situ, almacenamiento de baterías, o exploran pequeños reactores modulares. La formación del Consejo de Energía para IA subraya la urgencia oficial; sin embargo, los largos ciclos de aprobación aún frenan los despliegues de racks a corto plazo.

Escaso mercado laboral para instaladores de Nivel 3/Nivel 4

La tecnología de refrigeración líquida exige fontaneros, técnicos de control e ingenieros de puesta en marcha formados tanto en disciplinas de TI como de HVAC. Las restricciones de inmigración posteriores al Brexit han reducido el flujo de talento, alargando los cronogramas de construcción e inflando los salarios. Los proveedores ahora envían sistemas de barras colectoras y lazos de refrigerante preensamblados para reducir la mano de obra en campo, aunque las reformas complejas en salas heredadas siguen siendo factores de riesgo en los cronogramas para los proyectos del mercado de racks para centros de datos del Reino Unido.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: los racks completos dominan los despliegues empresariales

Los racks completos representaron el 71,58% de la participación del mercado de racks para centros de datos del Reino Unido en 2025, lo que refleja la preferencia por huellas estandarizadas de 600 mm × 1.200 mm que optimizan el flujo de aire y la gestión del cableado. Se proyecta que el segmento se expanda a una CAGR del 15,86% a medida que los operadores de hiperescala y los propietarios de instalaciones de colocación buscan economías de escala. Los racks de un cuarto persistirán en los pods de borde, pero el volumen sigue siendo modesto en el mercado general de racks para centros de datos del Reino Unido.

Los crecientes clústeres de cómputo de IA consolidan aún más la popularidad de los racks completos, ya que las bandejas de GPU agrupadas consumen espacio vertical y horizontal contiguo, lo que hace que los marcos parciales sean ineficientes para los lazos de energía y refrigeración. Por lo tanto, los proveedores concentran su I+D en el refuerzo de la rigidez del marco, el aislamiento de vibraciones y los colectores de refrigerante integrados que sirven a las redes de placa fría de todo el rack, características más fáciles de integrar al diseñar gabinetes de altura completa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por altura de rack: el estándar 42U enfrenta una evolución impulsada por la IA

El formato 42U aún representa el 55,82% del tamaño del mercado de racks para centros de datos del Reino Unido, pero su dominio está erosionándose a medida que los sistemas de 48U crecen un 14,92% anual. Los marcos más altos proporcionan 6U adicionales que los operadores asignan a cajones de UPS en rack, conmutadores de tope de rack o colectores de lazo líquido. Los gabinetes más altos también plantean consideraciones sobre el centro de gravedad, lo que lleva a los proveedores a cambiar del acero suave al aluminio más ligero que cumple con las normas sísmicas sin agregar anclajes al suelo.

Los clústeres de GPU como el NVIDIA DGX SuperPOD ocupan múltiples unidades de rack por bandeja de servidor, acelerando el cambio a configuraciones de 48U y 52U personalizadas para que los operadores puedan maximizar los nodos por kilovatio. Los sitios heredados de 42U en los Docklands de Londres están, por lo tanto, siendo reformados con intercambiadores de calor de puerta trasera para aprovechar la capacidad incremental hasta que lleguen las actualizaciones de la red eléctrica.

Por tipo de rack: la seguridad del gabinete impulsa la preferencia en colocación

Los racks de gabinete capturaron el 64,02% de la participación del mercado de racks para centros de datos del Reino Unido, impulsados por los requisitos de cumplimiento normativo del sector de servicios financieros que exigen puertas con cerrojo, integración de circuito cerrado de televisión y contención de presión diferencial. El crecimiento es más fuerte en los diseños de gabinete porque los proveedores de colocación los utilizan para separar entornos de múltiples arrendatarios, y los operadores de hiperescala ahora adoptan racks sellados para la microsegmentación interna de los clústeres de clientes.

Los racks de marco abierto sobreviven donde la minimización de costes supera a la seguridad, principalmente en salas de hiperescala dedicadas. Aun así, incluso aquí, los operadores están añadiendo kits de paneles laterales y puertas controladas por RFID, empujando gradualmente a los usuarios de marco abierto hacia formatos híbridos o completamente cerrados. Los gabinetes de montaje en pared ganan participación en los despliegues de carretera y venta minorista que anclan las aplicaciones de borde 5G.

Por tipo de centro de datos: la colocación lidera el crecimiento multi-arrendatario

Los sitios de colocación representaron el 55,93% del mercado de racks para centros de datos del Reino Unido en 2025, gracias a la externalización empresarial de infraestructura no estratégica. Los operadores de nube a hiperescala, que se expanden a una CAGR del 16,98%, están construyendo campus de varios edificios en Northumberland y el Gran Mánchester, impulsando pedidos de racks en grandes volúmenes que presentan sistemas de barras colectoras estandarizados, raíles de refrigerante de circuito cerrado y flujo de aire optimizado para IA.

Las instalaciones propias de las empresas se reducen a medida que los directores de sistemas de información migran las cargas de trabajo a contratos basados en gastos operativos. Los centros de datos de borde, aunque pequeños por sitio, se están proliferando en número, creando un viento de cola para los proveedores de micro-racks que pueden premontar unidades en fábricas locales y enviarlas a refugios distribuidos de torres de telefonía móvil.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por material: el dominio del acero enfrenta el desafío del aluminio

El acero sigue siendo el material predeterminado, con el 81,78% del tamaño del mercado de racks para centros de datos del Reino Unido, aunque los racks de aluminio crecen un 16,92% anualmente. El ahorro de peso facilita las construcciones en varios pisos donde la carga del suelo es crítica, y la superior conductividad térmica del aluminio mejora la eficiencia de la refrigeración líquida. Los operadores que adoptan objetivos de cero emisiones netas valoran la reciclabilidad del aluminio, lo que lleva a algunos a estipular un contenido mínimo de material reciclado en las licitaciones de adquisición.

Los marcos compuestos y revestidos de cobre satisfacen los requisitos de blindaje electromagnético dentro de los pods gubernamentales clasificados. Aunque son un nicho hoy en día, estos racks premium podrían expandirse si el cifrado poscuántico impulsa la demanda de recintos seguros que resistan los ataques de canal lateral.

Análisis geográfico

El Gran Londres retiene la mayor participación del mercado de racks para centros de datos del Reino Unido, impulsado por la proximidad a los centros financieros y los cables submarinos. Sin embargo, las colas de conexión a la red de 24 meses y el vertiginoso coste del suelo desvían la nueva inversión hacia Mánchester, Birminghan y Edimburgo. El excedente de energía renovable y el clima más fresco de Escocia atraen proyectos de hiperescala que buscan reducir la Efectividad en el Uso de la Energía, mientras que Gales ofrece sitios económicos cerca de la red troncal de Western Power.

El norte de Inglaterra está ascendiendo rápidamente: la propuesta de QTS en Northumberland y el campus de Kao Data en Stockport ilustran cómo los terrenos industriales en desuso, pasados por alto anteriormente, están siendo reconvertidos para campus de centros de datos. Estas ubicaciones ofrecen amplio margen de potencia y se benefician de una mejor fibra de retorno gracias a los recientes proyectos de conductos en corredores ferroviarios. Como resultado, se prevé que el tamaño del mercado de racks para centros de datos del Reino Unido en las regiones del norte crezca más rápido que el promedio nacional hasta 2031.

La computación de borde remodela la estrategia geográfica al dispersar los micro-centros de datos a lo largo de los corredores 5G. El plan de Latos Data Centres para 40 sitios subraya el pivote hacia centros regionales donde las cargas de trabajo sensibles a la latencia requieren racks más cercanos a los usuarios. Los incentivos del sector público bajo la agenda de "nivelación" deberían diversificar aún más el despliegue, permitiendo al mercado de racks para centros de datos del Reino Unido evitar la dependencia excesiva del congestionado sureste.

Panorama competitivo

La competencia se mantiene moderada, con Schneider Electric, Vertiv y Eaton enfrentando competidores especializados en integración de refrigeración líquida y factores de forma de borde. La consolidación del mercado se aceleró en 2024, con un total de 13 transacciones estratégicas a medida que los actores perseguían cadenas de valor integradas. La adquisición de Motivair por parte de Schneider Electric por USD 850 millones refuerza el conocimiento de refrigeración directa al chip, permitiéndole agrupar racks, sistemas de barras colectoras y distribución de refrigerante como una única referencia.

Vertiv se asocia con fabricantes de tanques de inmersión para ofrecer soluciones híbridas que reacondicionan salas heredadas, mientras que Eaton empaqueta racks con bastidores de UPS de iones de litio para acortar los ciclos de construcción para los operadores de colocación. Los especialistas regionales como Cannon Technologies se diferencian por sus rápidos plazos de entrega y accesorios de gestión de cableado a medida, preferidos por los despliegues de borde en telecomunicaciones. Los nuevos participantes aprovechan la fabricación en aluminio y el abastecimiento sostenible para ganar licitaciones vinculadas a la puntuación ESG, creando nichos dentro del amplio mercado de racks para centros de datos del Reino Unido.

Las alianzas tecnológicas deciden cada vez más la participación de mercado: Telehouse coordina un ecosistema de proveedores que abarca bombas, refrigerante y sensores para garantizar más de 90 kW por rack. Ecosistemas similares emergen en los nuevos campus escoceses, lo que indica que los proveedores de racks capaces de certificar el rendimiento integral con socios de refrigeración y energía captarán los segmentos premium.

Líderes de la industria de racks para centros de datos del Reino Unido

Eaton Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Hewlett Packard Enterprise Co.

Vertiv Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: DataVolt y Supermicro se asociaron para acelerar la refrigeración líquida a escala de rack para clústeres de IA, con el objetivo de gabinetes de más de 100 kW.

- Abril de 2025: Schneider Electric reportó un crecimiento orgánico del 21% en su división de centros de datos tras integrar la línea de productos de placa fría de Motivair.

- Abril de 2025: Colt Technology Services desinvirtió su cartera europea de centros de datos a NorthC para priorizar los servicios de conectividad.

- Marzo de 2025: Pulsant adquirió las instalaciones de SCC en Birminghan y Fareham, ampliando su cartera a 12 sitios en el Reino Unido.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de racks para centros de datos del Reino Unido como los ingresos anuales por ventas generados en el país por racks y armarios nuevos, construidos en fábrica, que alojan físicamente equipos informáticos, de redes y de almacenamiento dentro de centros de datos construidos o modernizados. Quedan fuera de este ámbito las soluciones adaptadas para cobertizos de telecomunicaciones al aire libre, armarios de sobremesa o armarios industriales no informáticos.

Exclusión del ámbito de aplicación: No se contabilizan los recintos de equipos de telecomunicaciones situados en la calle o a bordo.

������Գٲ�����ó��

- Por tamaño de rack

- Rack de un cuarto

- Rack de medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (≥52U y personalizadas)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperescala y proveedores de servicios en la nube

- Empresarial y de borde

- Por material

- Acero

- Aluminio

- Otras aleaciones y materiales compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor entrevistaron a directores de instalaciones de colocación, responsables de compras de hiperescala, integradores de bastidores y arquitectos de soluciones informáticas de vanguardia de Londres, Slough, Manchester y Escocia. En estas conversaciones se verifican las densidades de potencia en rack, los ciclos de actualización y los cambios en el precio medio de venta, y se cubren las lagunas de datos sobre los modelos preparados para refrigeración líquida que aún no se han hecho públicos.

Investigación documental

Comenzamos con un análisis exhaustivo de fuentes de nivel 1 de libre acceso, como los datos de uso de energía de la Oficina Nacional de Estadística, el rastreador de capacidad del Uptime Institute, los informes de construcción de la Digital Infrastructure Association, los códigos aduaneros de HMRC para las importaciones de estanterías de acero y las revistas de gestión térmica revisadas por expertos. Los archivos de las empresas y la prensa acreditada añaden valores de contratos recientes, mientras que repositorios de pago como D&B Hoovers y Dow Jones Factiva afinan las divisiones de ingresos. En conjunto, estas referencias establecen las condiciones límite para los volúmenes de envío, las alturas de bastidor predominantes y los precios de venta típicos. Las fuentes citadas ilustran nuestro enfoque y no constituyen una lista exhaustiva del material consultado.

Dimensionamiento y previsión del mercado

Empleamos una reconstrucción descendente que comienza con la superficie instalada y planificada del centro de datos, convierte esa métrica en ranuras de bastidor direccionables mediante los ratios de huella de bastidor predominantes y, a continuación, la multiplica por las tasas de sustitución verificadas. Las comprobaciones ascendentes, los roll-ups de proveedores y las muestras de ASP x volumen calibran los totales antes de finalizar. Las variables clave del modelo son (1) la densidad media de bastidores en kW, (2) los anuncios de inversión en hiperescala, (3) los movimientos trimestrales de los precios del acero, (4) el recuento de nuevas construcciones de nivel III y IV, y (5) el recuento de instalaciones periféricas de menos de diez bastidores. Una previsión ARIMA, ajustada con las aportaciones de escenarios de los principales expertos, proyecta cada impulsor, tras lo cual la normalización monetaria y los ajustes de vacantes cierran las brechas residuales.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en varios niveles. Los analistas los triangulan con paneles independientes de ingresos por colocación, detectan anomalías que superan el +/-7% de variación y vuelven a realizar entrevistas si es necesario. Cada estudio se actualiza por completo una vez al año, con miniactualizaciones intermedias provocadas por acontecimientos importantes, como acuerdos a hiperescala de varios megavatios.

Por qué el bastidor del centro de datos de Mordor en el Reino Unido es fiable

Las estimaciones publicadas suelen divergir porque las empresas adoptan distintas definiciones de bastidores, convierten las divisas en distintos momentos o congelan los modelos durante largos periodos antes de publicarlos.

Entre los principales factores de distanciamiento se encuentran las opciones de alcance que mezclan armarios de calle de telecomunicaciones con verdaderos bastidores de centros de datos, la dependencia de los precios medios de venta mundiales en lugar de las cifras específicas del Reino Unido y el uso de cadencias de actualización de una vez cada tres años que pasan por alto la rápida cola de construcción de Londres. Nuestro disciplinado ciclo anual y nuestro conjunto de variables de doble capa mitigan estos escollos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 118,8 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 239,2 MILLONES DE DÓLARES (2023) | Consultoría regional A | Incluye unidades de distribución de energía y bastidores de reacondicionamiento; año base anterior. |

| 210 MILLONES DE USD (2024) | Consultoría global B | Utiliza medias globales de ASP y un supuesto estático de altura de 42U. |

| 209 MILLONES DE USD (2024) | Revista de Industria C | Proyecta un crecimiento lineal sin validación primaria ni reajuste monetario |

En conjunto, la comparación muestra que las cifras de Mordor se sitúan entre las agresivas y las conservadoras de sus homólogos, ancladas en unos límites de alcance claros, controles de precios específicos para el Reino Unido y una cadencia de actualización que sigue el ritmo de la rápida expansión del mercado.

Preguntas clave respondidas en el informe

¿Qué factores impulsan el crecimiento en el mercado de racks para centros de datos del Reino Unido?

Las sólidas inversiones en IA, los mandatos de nube soberana y los despliegues de borde 5G se combinan para elevar las necesidades de densidad de rack e impulsar la demanda de gabinetes preparados para refrigeración líquida.

¿Qué tamaño tiene hoy el mercado de racks para centros de datos del Reino Unido?

El mercado generó USD 135,46 millones en 2026 y se prevé que alcance USD 261,77 millones en 2031.

¿Qué tipo de rack lidera el mercado?

Los racks de gabinete dominan con el 64,02% de participación en 2025 debido a los estrictos requisitos de seguridad física en las instalaciones de colocación.

¿Por qué los racks de 48U están ganando popularidad?

Proporcionan espacio vertical adicional para servidores de IA y equipos de refrigeración, permitiendo densidades de potencia superiores a 70 kW por rack y soportando colectores de refrigeración líquida más altos.

Última actualización de la página el: