Tamaño y �ʲ����پ������貹����ó�� del Mercado de Racks para Centros de Datos de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

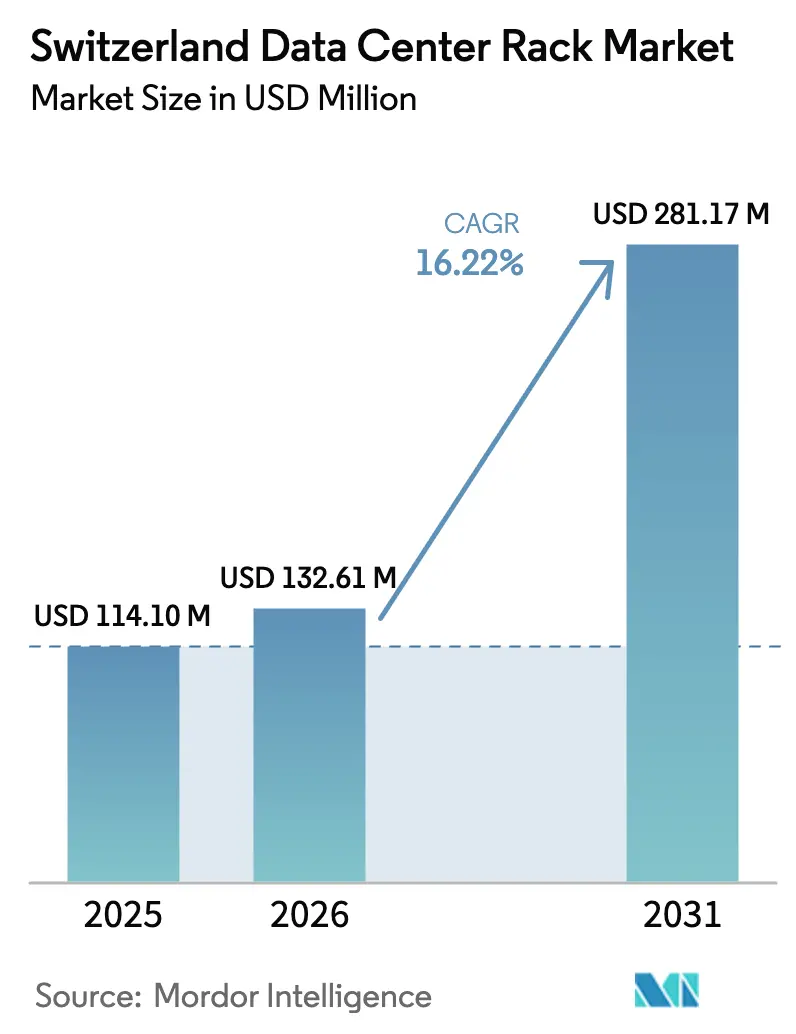

| Tamaño del mercado en el año base (2025) | 114.1 Millones de dólares |

| Tamaño del Mercado (2026) | 132.61 Millones de dólares |

| Tamaño del Mercado (2031) | 281.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de Suiza por ���ϲ�����

El tamaño del mercado de racks para centros de datos de Suiza fue valorado en USD 114,1 millones en 2025 y se estima que crecerá desde USD 132,61 millones en 2026 hasta alcanzar USD 281,17 millones en 2031, a una CAGR del 16,22% durante el período de pronóstico (2026-2031). Las mayores inversiones de los proveedores globales de nube, incluida la expansión plurianual de Microsoft de infraestructura preparada para IA en Zúrich y Ginebra, continúan siendo el principal ancla del crecimiento. [1]Microsoft Corporation, "Invirtiendo en el Futuro Digital de Suiza," microsoft.comLa digitalización de los servicios financieros, la digitalización de la investigación farmacéutica y el creciente papel de Suiza como centro de soberanía de datos europeo amplifican la demanda de gabinetes de alta densidad que se integran perfectamente con los sistemas de refrigeración líquida. Un marco regulatorio favorable —que abarca desde los mandatos cantonales de reutilización de calor residual hasta los incentivos federales que favorecen la energía renovable— impulsa a los operadores hacia diseños de racks energéticamente eficientes que combinan la resistencia del acero con innovaciones en aluminio más ligero. Al mismo tiempo, la escasez de suelo del país acelera los despliegues micro-modulares que concentran mayor capacidad de cómputo en espacios más reducidos, aliviando las restricciones de la red eléctrica. La volatilidad de la cadena de suministro, en particular un incremento del 5,9% en los precios del acero durante 2025, está impulsando a los compradores a diversificar materiales y abastecerse localmente. [2]Personal de Engineering News-Record, "Los Precios del Acero se Disparan por los Aranceles," enr.com

Conclusiones Clave del Informe

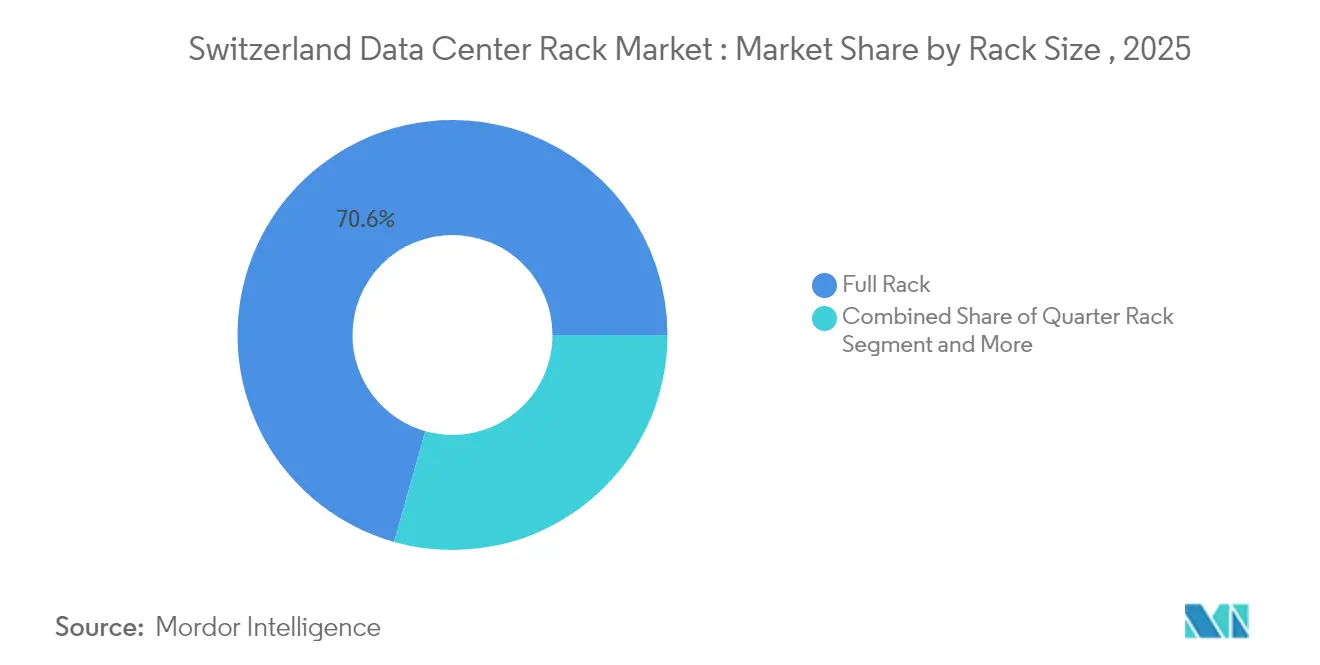

- Por tamaño de rack, las configuraciones de rack completo lideraron con el 70,62% de la participación del mercado de racks para centros de datos de Suiza en 2025; se proyecta que las instalaciones de rack medio crecerán a una CAGR del 19,12% hasta 2031.

- Por altura de rack, el formato 42U dominó con el 54,55% del tamaño del mercado de racks para centros de datos de Suiza en 2025, mientras que los diseños 48U avanzan a una CAGR del 18,27% hasta 2031.

- Por tipo de rack, los gabinetes cerrados capturaron el 75,62% de la participación de ingresos en 2025; también registran el crecimiento más rápido con una CAGR del 19,06% hasta 2031.

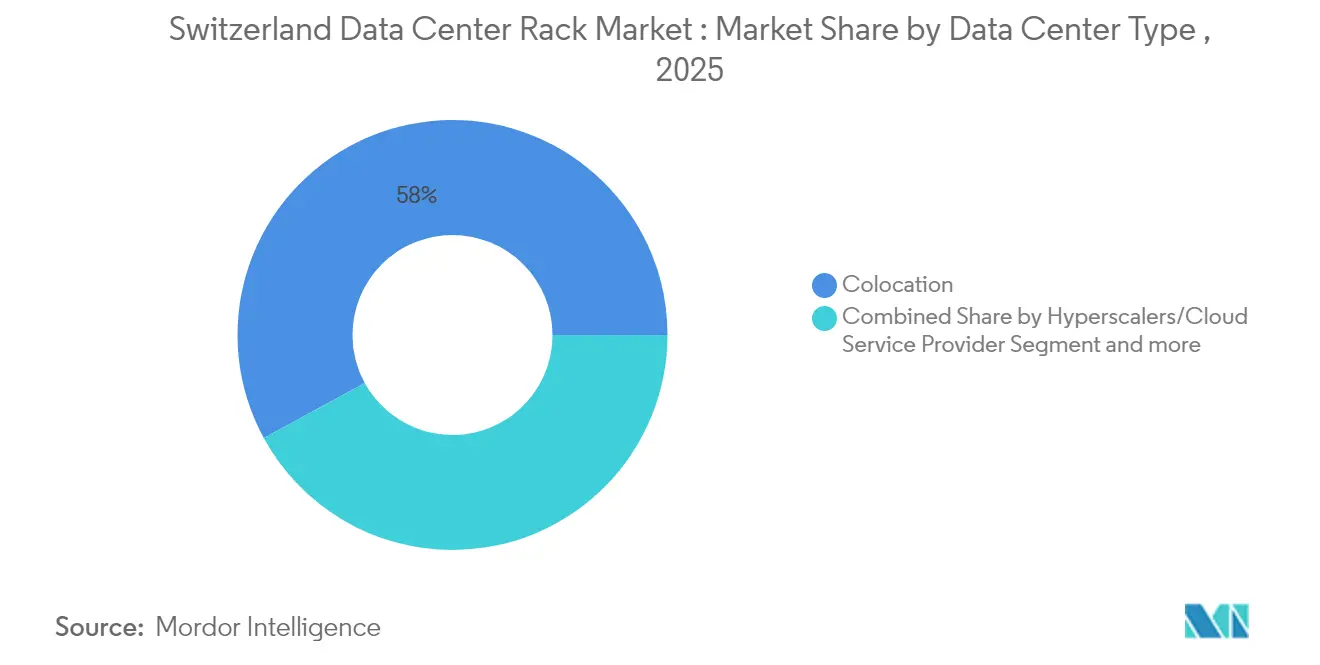

- Por tipo de centro de datos, los sitios de colocación mantuvieron el 57,95% del tamaño del mercado de racks para centros de datos de Suiza en 2025, mientras que las instalaciones de hiperescala se expanden más rápidamente a una CAGR del 20,14% hasta 2031.

- Por material, el acero representó el 74,58% de la participación del mercado de racks para centros de datos de Suiza en 2025; la adopción del aluminio se acelera a una CAGR del 19,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor migración hacia operaciones empresariales basadas en la nube | +3.2% | Suiza y la región DACH en general | Mediano plazo (2-4 años) |

| Auge de la adopción de internet y los servicios de TI | +2.8% | Áreas metropolitanas de Zúrich y Ginebra | Corto plazo (≤ 2 años) |

| Auge de las cargas de trabajo de IA y alta densidad | +4.1% | Centros financieros y farmacéuticos suizos | Mediano plazo (2-4 años) |

| Incentivos federales y cantonales de energía verde | +2.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de refrigeración líquida en rack | +2.9% | Suiza y mercados europeos alineados | Mediano plazo (2-4 años) |

| Escasez de suelo que impulsa despliegues micro-modulares | +1.5% | Núcleos urbanos de Zúrich y Basilea | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mayor Migración hacia Operaciones Empresariales Basadas en la Nube

Las empresas suizas trasladaron rápidamente las cargas de trabajo fuera de sus instalaciones después de que Digital Realty ampliara su capacidad energética en Zúrich de 4 MW en 2019 a 45 MW en 2024, un incremento de más de diez veces. Menos de la mitad de las aplicaciones corporativas permanecen actualmente en instalaciones propias, lo que impulsa la demanda de gabinetes estándar que respaldan la seguridad de la colocación multiinquilino. Las firmas de servicios financieros encabezan este movimiento, apostando por racks que habiliten arquitecturas híbridas entre nodos perimetrales de baja latencia y grandes salas de hiperescala. Estos factores refuerzan firmemente el impulso de compra en el mercado de racks para centros de datos de Suiza.

Auge de la Adopción de Internet y los Servicios de TI

Solo Zúrich alberga 25 sitios de centros de datos de alta densidad de operadores que abarcan 668.501 pies cuadrados y 198 MW de carga de TI, lo que subraya el apetito del país por los servicios digitales. Los operadores se inclinan por racks completos de 42U para maximizar la eficiencia cúbica dentro de inmuebles de valor premium. El sitio Wankdorf de Swisscom AG, valorado en CHF 60 millones, opera con un PUE de 1,2, muy por debajo del promedio europeo de 1,95, estableciendo un referente local para la gestión térmica a nivel de rack. [3]Swisscom AG, "Ficha Técnica del Centro de Datos Wankdorf," swisscom.ch Estos contrastes de eficiencia impulsan la diferenciación competitiva e incentivan la adopción de bastidores con gestión energética eficiente en el mercado de racks para centros de datos de Suiza.

Auge de las Cargas de Trabajo de IA y Alta Densidad

El consumo medio de energía por rack se ha duplicado, pasando de 8 kW a 17 kW en la actualidad, con trayectorias hacia los 30 kW para 2027. Aproximadamente el 22% de los operadores suizos ya utilizan refrigeración líquida directa, y el abundante suministro de energía hidroeléctrica favorece su adopción. El Rack Integrado 7000 de Dell Technologies y líneas similares integran colectores líquidos, mayor capacidad de carga estática y monitorización integrada para servir a clústeres ricos en GPU. Estas capacidades reducen la energía de refrigeración hasta en un 88%, consolidando un viento de cola estructural para el mercado de racks para centros de datos de Suiza.

Incentivos Federales y Cantonales de Energía Verde para Centros de Datos

Suiza tiene como objetivo producir 35.000 GWh de electricidad renovable para 2035, con subvenciones federales que favorecen a los centros de datos que reducen la intensidad de carbono. La Ley de Energía de Zúrich de 2023 obliga a las nuevas instalaciones a aprovechar el calor residual, lo que lleva a los proveedores de racks a ofrecer gabinetes preparados para la recuperación térmica. Los incentivos también promueven bastidores de aluminio más ligeros que reducen la carga en los suelos y mejoran la conductividad térmica, orientando las decisiones de compra en el mercado de racks para centros de datos de Suiza hacia aleaciones innovadoras.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de suelo y energía | -2.1% | Núcleos de Zúrich y Ginebra | Corto plazo (≤ 2 años) |

| Elevada inversión de capital para sistemas de rack de última generación | -1.8% | A nivel nacional y en la UE premium | Mediano plazo (2-4 años) |

| Estrictas regulaciones suizas de divulgación de carbono | -1.2% | Jurisdicción federal | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada para racks de alta densidad | -1.6% | Suiza y la región DACH | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Disponibilidad Limitada de Suelo y Energía

La escasez de suelo presiona a los operadores a comprimir la huella de cómputo, adoptando racks de 48U que generan más kilovatios por metro cuadrado. Los estudios de la Unión Europea pronostican que el consumo energético de los centros de datos se cuadruplicará hasta alcanzar 160 TWh para 2030, aumentando la tensión sobre la red eléctrica. Los proveedores responden con bastidores más altos, enfriadores integrados y módulos perimetrales modulares que eluden el cuello de botella inmobiliario, pero moderan el crecimiento general del mercado de racks para centros de datos de Suiza.

Elevada Inversión de Capital para Sistemas de Rack de Última Generación

Los racks preparados para refrigeración líquida avanzada tienen precios más elevados justo cuando los aranceles sobre el acero incrementaron los costes de construcción entre un 7 y un 8% durante 2025, reduciendo el retorno sobre la inversión para los operadores medianos. Muchas empresas suizas ahora prolongan los ciclos de vida de los equipos o escalonan las actualizaciones en incrementos modulares. La consolidación entre fabricantes se acelera a medida que aumenta la intensidad de capital.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: Dominio del Rack Completo Impulsado por la Consolidación de Cargas de Trabajo de IA

Los racks completos acapararon el 70,62% de la participación del mercado de racks para centros de datos de Suiza en 2025, y están preparados para expandirse a una CAGR del 18,35% dado que los clústeres de IA se benefician de reservas contiguas de GPU y refrigeración basada en colectores. Los paquetes AI Factory de Dell Technologies ilustran cómo los racks completos preconfigurados agilizan el despliegue y aceleran la velocidad de inferencia. Los racks medios siguen siendo relevantes para los nodos financieros distribuidos que buscan diversidad geográfica, mientras que los racks de cuarto atienden a micrositios en contenedores instalados cerca de los usuarios para reducir la latencia.

Los incentivos regulatorios y energéticos emergentes refuerzan la tesis del rack completo. A medida que las densidades de energía superan los 20 kW por bastidor, los proveedores de colocación suizos invierten en gabinetes de acero equipados con colectores que admiten placas refrigeradas sin tiempo de inactividad. Esta agilidad operativa mantiene al mercado de racks para centros de datos de Suiza posicionado para un liderazgo continuo del rack completo tanto en nuevas construcciones como en proyectos de modernización.

Por Altura de Rack: El Estándar 42U Persiste a Pesar del Impulso Innovador del 48U

El perfil 42U mantuvo el 54,55% del tamaño del mercado de racks para centros de datos de Suiza durante 2025, gracias a su amplia disponibilidad, los maduros ecosistemas de accesorios y la familiaridad de los instaladores. Sin embargo, los bastidores de 48U superan a todos los demás con una CAGR del 18,27%, impulsados por servidores de alta densidad de GPU que requieren mayor espacio de compensación para el flujo de aire vertical y las mangueras de refrigerante. La suite de refrigeración líquida de nVent Electric ejemplifica cómo los gabinetes más altos acomodan nodos de IA más pesados sin sacrificar la capacidad de mantenimiento.

Los operadores evalúan las ventajas y desventajas: los racks de 42U simplifican la combinación de equipos más antiguos y más nuevos, mientras que las variantes de 48U maximizan la densidad de energía en salas metropolitanas con restricciones de suelo. Emergen estrategias de doble formato, en las que las salas heredadas permanecen en 42U mientras que los nuevos laboratorios de IA migran al 48U, manteniendo una gestión flexible de activos dentro del mercado de racks para centros de datos de Suiza.

Por Tipo de Rack: Las Soluciones de Gabinete Lideran a través de la Seguridad y la Integración de Refrigeración

Los gabinetes capturaron el 75,62% de la participación de mercado en 2025, lo que refleja las estrictas normas de soberanía de datos que exigen salvaguardias físicas para las cargas de trabajo sensibles. Los diseños cerrados aíslan los pasillos fríos y calientes, reducen la interferencia electromagnética y simplifican la conexión de refrigeración por inmersión o por colector. Las patentes recientes de NVIDIA para racks de bucle cerrado configurables ponen de relieve el enfoque de la industria en entornos sellados que previenen fugas de refrigerante.

Los racks de marco abierto resultan atractivos para salas de telecomunicaciones y laboratorios de pruebas donde dominan las preocupaciones relativas al flujo de aire y el acceso fácil, pero su presencia disminuye a medida que se endurecen las expectativas de seguridad. Los gabinetes de montaje en pared ganan tracción en nodos distribuidos de tecnología financiera y atención médica que requieren resistencia a la manipulación en espacios no tradicionales, aunque siguen siendo un segmento de nicho del mercado de racks para centros de datos de Suiza.

Por Tipo de Centro de Datos: El Liderazgo de la Colocación es Desafiado por la Aceleración de la Hiperescala

Los proveedores de colocación encabezaron el mercado con el 57,95% del tamaño del mercado de racks para centros de datos de Suiza en 2025, impulsados por clientes multinacionales que buscan un terreno neutral para sus datos europeos. Sin embargo, los operadores de hiperescala registran una vertiginosa CAGR del 20,14% hasta 2031, ya que Amazon, Google y Microsoft aceleran los despliegues de clústeres de IA. El segundo sitio de Vantage en Glattfelden, valorado en CHF 370 millones, ejemplifica el auge de la inversión de capital y el apetito por racks estandarizados a escala.

Las construcciones perimetrales y empresariales persisten para flujos de trabajo sensibles a la latencia o regulados, pero registran un crecimiento más lento. Para mantenerse competitivos, los proveedores de colocación ahora modernizan las salas con gabinetes preparados para refrigeración líquida y jaulas de IA, reduciendo las brechas de rendimiento y manteniendo su participación en el mercado de racks para centros de datos de Suiza.

Por Material: El Dominio del Acero Enfrenta el Desafío del Aluminio por la Optimización del Peso

El acero representó el 74,58% de los envíos en 2025 gracias a sus superiores capacidades de carga y ventajas de coste, aunque los racks de aluminio se aceleran a una CAGR del 19,19% a medida que los operadores buscan una manipulación más sencilla y una mejor conductividad térmica. El incremento del precio del acero vinculado a los aranceles de 2025 agudizó el atractivo del aluminio en términos de coste total. Las aleaciones más ligeras reducen la carga en los suelos, simplifican las instalaciones de colectores en la parte superior del rack y facilitan la reconfiguración rápida en módulos micro-modulares.

Los materiales compuestos e híbridos aparecen en laboratorios de investigación y refugios de datos militares donde la resistencia a la corrosión o el blindaje electromagnético supera al coste. En general, el acero sigue siendo predominante, pero los sitios de IA de alta densidad están pilotando cada vez más bastidores de aluminio, diversificando la demanda de materiales dentro del mercado de racks para centros de datos de Suiza.

Análisis Geográfico

La huella de centros de datos de Suiza se concentra en el área metropolitana de Zúrich, sede de 25 instalaciones y 198 MW de capacidad de TI, ocupando el noveno lugar en escala en la región EMEA. La concentración de servicios financieros y accesos a la nube de la ciudad crea un vibrante corredor para despliegues de racks de alta densidad. El federalismo da forma al panorama regulatorio: la Ley de Energía de Zúrich de 2023 obliga a la reutilización del calor residual, por lo que los racks con conexiones para intercambiadores de calor ganan preferencia.

Fuera de Zúrich, Ginebra y Basilea albergan clústeres secundarios donde la escasez de suelo impulsa la adopción micro-modular. El lanzamiento de NorthC en Winterthur a principios de 2025 amplió la capacidad de colocación y señaló la confianza en la demanda más allá del núcleo urbano de Zúrich. La agilidad de los permisos cantonales sigue siendo clave; el polo de ciencias de la vida de Basilea suele agilizar las cargas de trabajo de investigación impulsadas por IA, lo que lleva a selecciones de gabinetes que priorizan la seguridad y la refrigeración líquida en espacios reducidos.

La vinculación de Suiza con los mandatos paneuropeos de residencia de datos atrae a clientes transfronterizos que buscan neutralidad. La nueva etiqueta de sostenibilidad de la Asociación Suiza de Eficiencia de Centros de Datos —obtenida por apenas un tercio de las instalaciones nacionales— actúa como diferenciador para los inquilinos extranjeros que enfrentan escrutinio ESG. Los racks con medición integrada permiten a los operadores documentar el consumo de energía y la intensidad de carbono, alineándose con los criterios de la taxonomía de la Unión Europea y reforzando el impulso del mercado.

Panorama Competitivo

La competencia en el mercado de racks para centros de datos de Suiza se mantiene moderada. Los grandes actores globales Schneider Electric, Rittal, Vertiv y Eaton anclan la participación, pero enfrentan ágiles especialistas suizos que se labran nichos en gabinetes micro-modulares y preparados para inmersión. La adquisición de Motivair por parte de Schneider Electric integró experiencia en refrigeración directa al chip, permitiendo una solución integral desde el chasis hasta la distribución de refrigerante. El acuerdo de Eaton Corporation por USD 1.650 millones para adquirir Tripp Lite amplió los paquetes de rack UPS para aplicaciones perimetrales, reforzando su atractivo para despliegues en sucursales.

La innovación se orienta hacia la refrigeración líquida, el ensamblaje sin herramientas y la telemetría integrada. La intensa presentación de patentes de NVIDIA a nivel de rack con placas de enfriamiento subraya la creciente influencia de los conjuntos de chips en el diseño de gabinetes. Mientras tanto, los proveedores emergentes ofrecen racks de aluminio de 48U pre-plomados para inmersión dieléctrica, dirigidos a empresas emergentes de IA que arriendan módulos dentro de salas de colocación. La volatilidad de la cadena de suministro recompensa a los fabricantes con ensamblaje en Suiza que reduce los plazos de entrega y cumple con la estricta documentación de origen para licitaciones del sector público.

Las alianzas estratégicas también proliferan. Siemens se unió a Cadolto y Legrand para lanzar un módulo perimetral prefabricado con sede en Zug que integra racks, enfriadores y cuadros eléctricos para un despliegue rápido en menos de 6 meses. Estos movimientos de ecosistema agudizañ la diferenciación, aunque el aumento de las complejidades de inversión de capital impulsa una consolidación gradual a medida que los fabricantes más pequeños luchan por financiar la investigación y el desarrollo para sistemas líquidos de alta densidad.

Líderes de la Industria de Racks para Centros de Datos de Suiza

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Reichle and De-Massari AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Siemens, Cadolto y Legrand presentaron una plataforma modular de centros de datos perimetrales que soporta racks de 48U preparados para IA y ciclos de despliegue rápido de seis meses

- Junio de 2025: Microsoft comprometió nuevas inversiones en infraestructura de nube e IA en Zúrich y Ginebra, reforzando la demanda de capacidad de rack de próxima generación

- Marzo de 2025: NorthC inauguró una instalación de colocación en Winterthur, añadiendo espacio blanco suizo para despliegues de gabinetes

- Marzo de 2025: El Documento de Registro Universal 2024 de Schneider Electric confirmó su adquisición de Motivair para fortalecer sus ofertas de refrigeración líquida

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado suizo de racks para centros de datos como los ingresos derivados de los nuevos armarios construidos en fábrica, gabinetes, estructuras abiertas y de montaje en pared de acero, aluminio o compuestos comparables, desplegados en instalaciones de colocación, hiperescala, empresariales y de borde en todo el país. Contamos sólo el valor de la factura del hardware del rack, lo que permite a los compradores comparar cifras "similares" entre instalaciones de diferentes tamaños.

Exclusiones del alcance: Quedan fuera de la línea de base los bastidores reacondicionados, los armarios de segunda mano, las vainas de contención en fila, las unidades de distribución de energía vendidas por separado y cualquier servicio incluido con la instalación.

������Գٲ�����ó��

- Por Tamaño de Rack

- Rack de Cuarto

- Rack Medio

- Rack Completo

- Por Altura de Rack

- 42U

- 45U

- 48U

- Otras Alturas (≥52U y Personalizados)

- Por Tipo de Rack

- Racks de Gabinete (Cerrado)

- Racks de Marco Abierto

- Racks de Montaje en Pared

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Centros de Datos de Hiperescala y Proveedores de Servicios en la Nube

- Empresas y Aplicaciones Perimetrales

- Por Material

- Acero

- Aluminio

- Otras Aleaciones y Materiales Compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de instalaciones de centros de nivel III y IV, responsables de compras de operadores de servicios en la nube e integradores de sistemas regionales. Sus proyecciones de volumen, actualizaciones de ASP y señales de plazos de entrega nos ayudaron a rellenar las lagunas de datos que las cifras publicadas no podían abordar y guiaron las comprobaciones finales de los supuestos en los cantones de habla alemana, francesa e italiana.

Investigación documental

Nuestros analistas empezaron con las estadísticas de comercio federal suizo, los códigos aduaneros de importación del SA 847330 y las actualizaciones de los reguladores energéticos sobre las normas de densidad de potencia, y luego revisaron las listas de proyectos de centros de datos de la Asociación Suiza de Centros de Datos, las directrices de ENISA sobre seguridad física y las divulgaciones de ESG que detallan el número de bastidores en las nuevas construcciones de Zúrich y Ginebra. Los informes 10-K de las empresas y los informes para inversores, junto con documentos técnicos de IEEE Xplore que comparan el flujo de aire y los perfiles de carga de los bastidores, enriquecieron el contexto técnico. Las extracciones de datos de D&B Hoovers y Dow Jones Factiva aportaron datos financieros y noticias sobre los proveedores de bastidores que entran en el mercado.

Estas fuentes son ilustrativas; no agotan las pruebas secundarias consultadas. Se leyeron muchas más referencias públicas y de pago para confirmar cifras y definiciones.

Dimensionamiento y previsión del mercado

El valor de referencia se construye primero de arriba abajo reconstruyendo la demanda de racks a partir de la carga de TI instalada, la densidad de potencia media y los ratios predominantes de utilización de armarios completos, antes de que los recuentos de envíos de proveedores muestreados y las comprobaciones de canal validen los totales. Variables clave como las adiciones anuales de bastidores por megavatio, el cambio hacia la altura de 48U, el movimiento de los precios del acero, las oscilaciones de los tipos de cambio y el pipeline de construcción a hiperescala alimentan una regresión multivariable que proyecta el crecimiento de 2025 a 2030. Los rollups ascendentes de los contratos de muestra ajustan el modelo cuando la utilización se desvía de las normas.

Ciclo de validación y actualización de datos

Cada borrador de modelo se somete a una revisión por pares en dos fases, los indicadores de anomalías activan nuevas comprobaciones con las fuentes y las variaciones superiores al 3% requieren una nueva llamada con al menos un encuestado principal. Los informes se actualizan anualmente, y los anuncios importantes, como un nuevo campus de 20 MW, provocan actualizaciones provisionales para que los clientes reciban siempre la visión más reciente.

Por qué la línea de base de bastidores para centros de datos suizos de Mordor manda en fiabilidad

Las cifras publicadas difieren porque las empresas eligen distintos complementos de rack, densidades y velocidades de actualización.

Nuestro ámbito de aplicación disciplinado y el recuento anual mantienen los totales anclados en el hardware que los compradores adquieren realmente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 114,1 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| USD 1,37 B (2024) | Consultoría regional A | Incluye contención, PDU y servicios, y utiliza multiplicadores de capex de centros de datos amplios sin filtrar sólo por rack. |

| 100 MILLONES DE USD (2025) | Diario profesional B | Se basa en un número limitado de encuestas sobre envíos de proveedores centradas en el sector vertical de las telecomunicaciones, aplica una tasa de crecimiento plana y se actualiza cada dos años. |

Estas comparaciones demuestran que cuando se amplía el alcance o se reduce la validación, las estimaciones varían mucho. La definición clara y exclusiva de Mordor, sus múltiples fuentes de información y su actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden reutilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de racks para centros de datos de Suiza?

El mercado se sitúa en USD 132,61 millones a partir de 2026 y se proyecta que alcance USD 281,17 millones para 2031.

¿Qué configuración de rack domina los centros de datos suizos?

Los racks completos ostentan una participación del 70,62%, favorecidos por la consolidación de cargas de trabajo de IA de alta densidad de GPU.

¿Qué tan rápido están creciendo los racks de 48U en Suiza?

El segmento de 48U se expande a una CAGR del 18,27% hasta 2031 debido a las arquitecturas de servidores más altas y las necesidades de refrigeración líquida.

¿Por qué están ganando popularidad los racks de aluminio?

El menor peso del aluminio y su superior conductividad térmica respaldan los racks de alta densidad, acelerando su adopción a una CAGR del 19,19% aunque el acero todavía mantiene el 74,58% de la participación.

Última actualización de la página el: