Tamaño y Cuota del Mercado de Construcción de Centros de Datos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

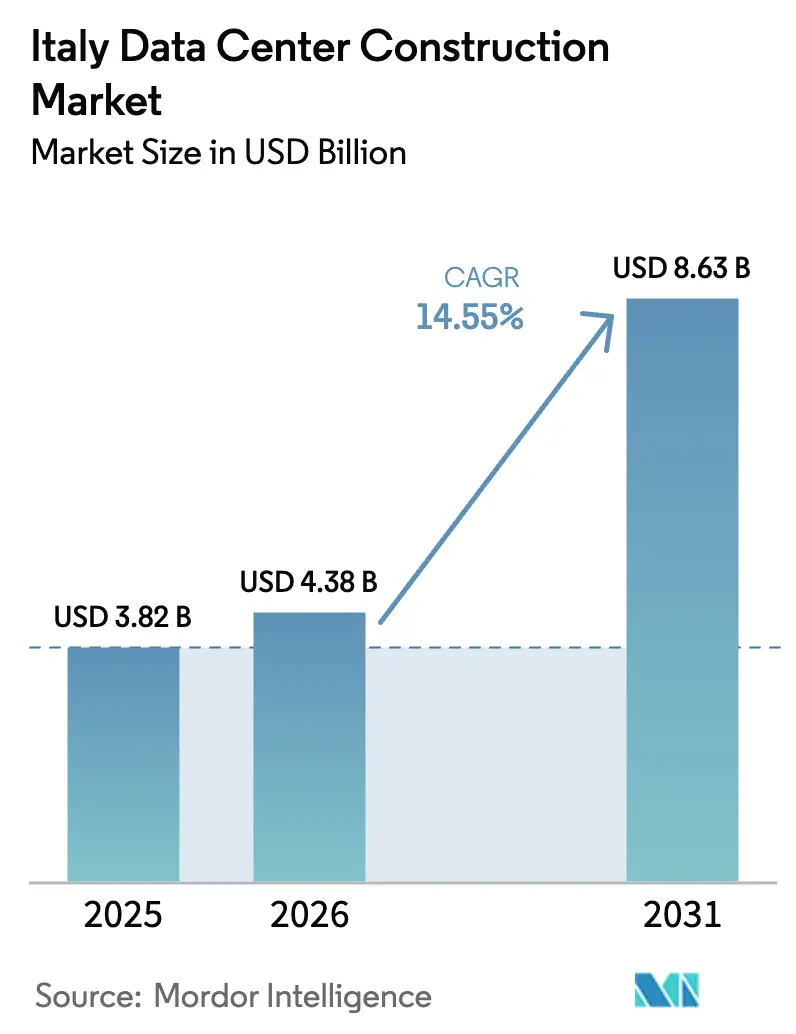

| Tamaño del mercado en el año base (2025) | 3.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos en Italia por ���ϲ�����

El tamaño del mercado de construcción de centros de datos en Italia en 2026 se estima en USD 4.380 millones, creciendo desde el valor de 2025 de USD 3.820 millones, con proyecciones para 2031 que muestran USD 8.630 millones, creciendo a una CAGR del 14,55% durante el período 2026-2031. Las constantes entradas de capital de los hiperescaladores, el sólido respaldo gubernamental y el papel geográfico de Italia como nodo de conectividad mediterráneo constituyen la base de esta rápida expansión. Las solicitudes de conexión eléctrica ya han superado la capacidad instalada de la red, aunque los planes sostenidos de inversión de Terna y una oleada de nuevos aterrizajes de cables submarinos mantienen el sentimiento positivo de los inversores. Microsoft, AWS, Google Cloud y Oracle continúan siendo los pilares de nuevas construcciones, mientras que operadores nacionales como TIM y Aruba combinan la experiencia local con las mejores prácticas globales para acelerar la entrega. Las crecientes exigencias de sostenibilidad, el despliegue del 5G y el modelo de construcción para arrendamiento adoptado por los hiperescaladores configuran colectivamente la próxima fase del mercado de construcción de centros de datos en Italia.

Conclusiones Clave del Informe

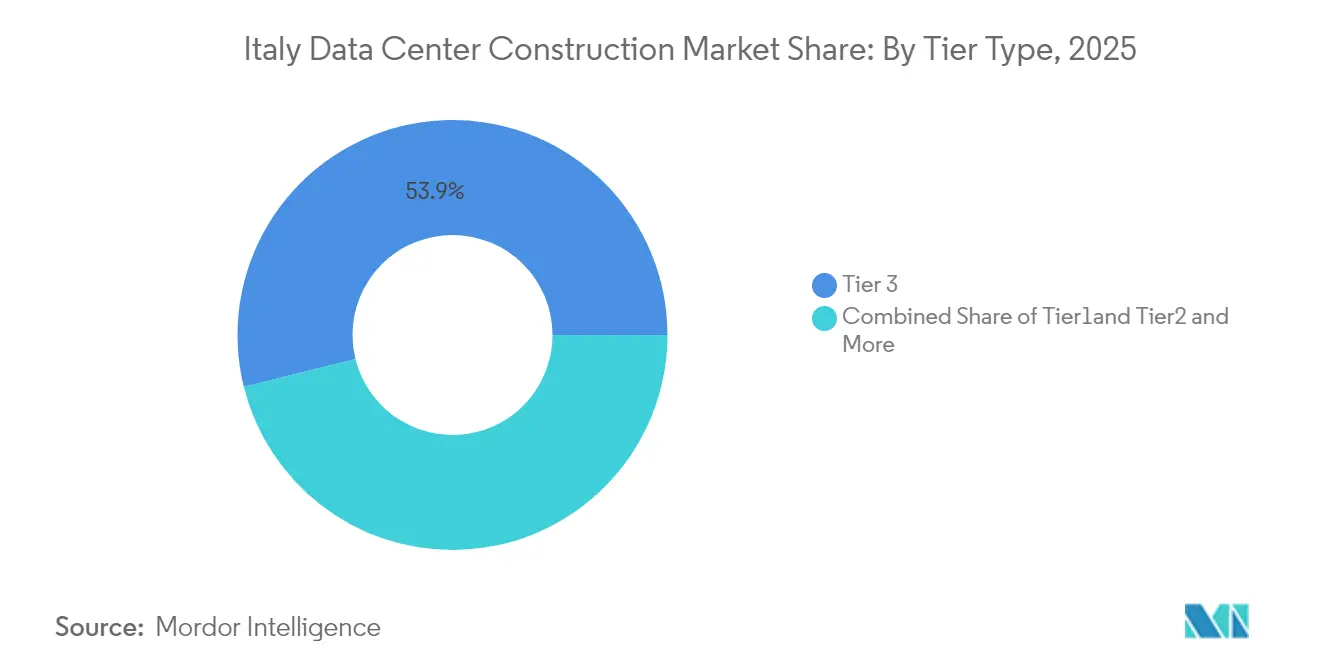

- Por tipo de nivel, el Nivel 3 lideró con una cuota del 53,86% del mercado de construcción de centros de datos en Italia en 2025, mientras que las instalaciones de Nivel 4 se expanden a una CAGR del 17,48% hasta 2031.

- Por tipo de centro de datos, los servicios de colocación ostentaron una cuota del 55,94% del tamaño del mercado de construcción de centros de datos en Italia en 2025; los sitios de hiperescaladores de construcción propia crecen un 18,98% anualmente hasta 2031.

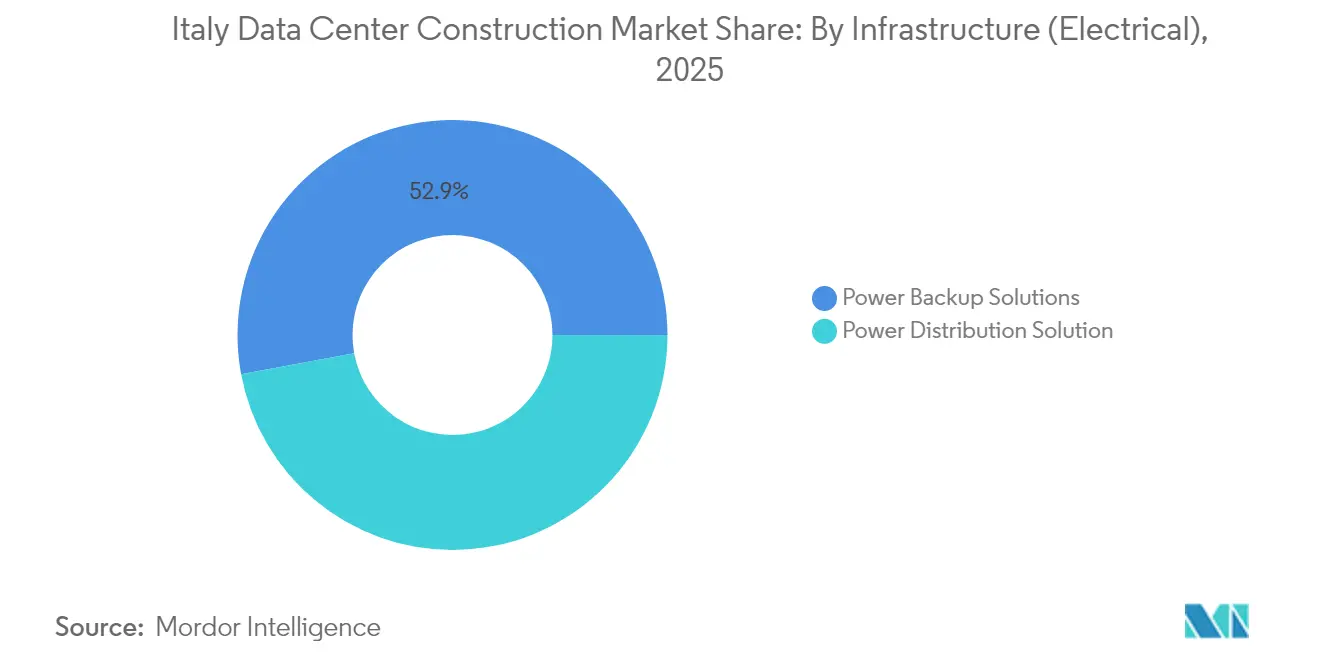

- Por infraestructura eléctrica, las soluciones de respaldo de energía representaron el 52,93% del tamaño del mercado de construcción de centros de datos en Italia en 2025, mientras que las soluciones de distribución de energía registran la CAGR más rápida del 18,56%.

- Por infraestructura mecánica, los sistemas de enfriamiento capturaron una cuota del 47,88% del tamaño del mercado de construcción de centros de datos en Italia en 2025 y siguen siendo esenciales a medida que los servidores y el almacenamiento crecen a una CAGR del 16,13%.

- Regionalmente, el norte de Italia concentró el 61,58% de los ingresos de 2025; se prevé que Sicilia registre la CAGR más alta del 20,87% impulsada por los nuevos aterrizajes de cables.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos en Italia

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue del 5G que acelera las construcciones de edge y núcleo | +2.8% | Nacional, con foco en Milán, Turín, Roma | Mediano plazo (2-4 años) |

| Demanda creciente de nube e hiperescala | +3.2% | Regiones del norte y centro | Corto plazo (≤ 2 años) |

| Subvenciones digitales del PNRR | +2.1% | A nivel nacional, con prioridad en áreas desatendidas | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad y aprovisionamiento de energía verde | +1.9% | A nivel de la UE, Italia liderando la adopción mediterránea | Largo plazo (≥ 4 años) |

| Nuevos aterrizajes de cables submarinos | +1.7% | Sicilia, Génova, costa mediterránea | Largo plazo (≥ 4 años) |

| Modelo de construcción para arrendamiento | +1.5% | Norte de Italia, avanzando hacia el sur | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Despliegue del 5G que acelera las construcciones de edge y núcleo

La compra de EUR 485 millones de WindTre de los activos 5G independientes de OpNet desbloqueó 3.000 estaciones base que prestan servicio al 75% de la población italiana, impulsando la demanda inmediata de sitios de micro-edge que refuerzan los núcleos tradicionales. El plan 2024-2026 de TIM contempla 16 nuevos centros de datos que se articulan con este impulso nacional del 5G,[1]Telecom Italia, "TIM 2024-2026 Plan Accelerates 5G and Cloud," telecomitalia.com y el programa de 1.900 sitios de Phoenix Tower International subraya aún más la necesidad de capacidad de baja latencia. Dado que el 5G divide las cargas de trabajo entre la radio, el edge y el núcleo, los planificadores de instalaciones priorizan ahora superficies más reducidas cerca de los núcleos de población, enfriamiento líquido avanzado y rutas de distribución resilientes para cumplir los estrictos objetivos de latencia.

Demanda creciente de nube e hiperescala

Google Cloud, Microsoft, AWS y Oracle continúan destinando presupuestos multimillonarios en euros para la expansión en Italia, frecuentemente en asociación con TIM u otros operadores locales. El corredor Milán-Turín se ha convertido en el epicentro, aunque las ciudades secundarias absorben rápidamente proyectos a medida que los sitios principales se saturan. La inversión hiperescaladora no solo amplía el mercado de construcción de centros de datos en Italia, sino que también impulsa el empleo local, con investigaciones de la Universidad de Turín que proyectan 65.000 puestos de trabajo para 2025 solo del ecosistema de Google.[2]Google Cloud, "Presentación de Google Cloud Regions en Milán y Turín", cloud.google.com Las asociaciones acortan los ciclos de tramitación, garantizan el cumplimiento de las normas de soberanía digital y permiten a los operadores comercializar servicios de edge de manera cruzada.

Subvenciones digitales del "PNRR" gubernamental

El PNRR de Italia destina EUR 32.500 millones a objetivos digitales,[3]Comisión Europea, "Recovery and Resilience Facility: Italy Country Factsheet", europa.eu y las directrices de nube prioritaria en la administración pública están generando visibilidad de demanda que reduce el riesgo del capital privado. El Plan Transición 5.0 añade EUR 12.700 millones en créditos fiscales para las empresas que reduzcan el consumo energético al menos un 3%, apoyando directamente las construcciones eficientes. Las dotaciones de financiación municipal reservan EUR 500 millones para la habilitación de servicios en la nube en zonas desatendidas, impulsando a los operadores a distribuir capacidad más allá del núcleo Milán-Turín, ampliando así el mercado de construcción de centros de datos en Italia.

Crecientes mandatos de sostenibilidad y aprovisionamiento de energía verde

Desde septiembre de 2024, la normativa de la UE exige a los operadores divulgar indicadores clave de desempeño energético, impulsando mejoras de eficiencia y el aprovisionamiento de energías renovables. El Decreto Energético de Italia reduce los plazos de tramitación de proyectos solares y eólicos que abastecen centros de datos, mientras que líderes como Aruba alimentan campus enteros con energía hidráulica y fotovoltaica. El sistema Avalon 3 de Retelit recupera el calor residual para redes de distrito, ilustrando cómo las normativas medioambientales impulsan la innovación técnica y flujos de ingresos adyacentes.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de energía eléctrica de red y precios volátiles | -3.1% | A nivel nacional, severo en el norte industrial | Corto plazo (≤ 2 años) |

| Escasez de mano de obra especializada | -2.2% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Costes de ingeniería en zonas sísmicas | -1.8% | Cinturones sísmicos del centro y sur | Largo plazo (≥ 4 años) |

| Acceso limitado a agua regenerada para enfriamiento | -1.4% | Zonas industriales áridas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de energía eléctrica de red y precios energéticos volátiles

Las solicitudes de conexión superaron los 42 GW en marzo de 2025 —casi el triple del margen disponible—, obligando a los operadores a esperar hasta tres años para nuevas acometidas. El plan de Terna por EUR 23.000 millones aliviará la congestión, pero no antes de finales de la década. Mientras tanto, algunos hiperescaladores adquieren activos eléctricos retirados de Enel para evitar retrasos. El aumento de los precios en el mercado spot complica la presupuestación, y los índices de costes de construcción han aumentado un 20% desde la pandemia, comprimiendo los márgenes de los promotores en el mercado de construcción de centros de datos en Italia.

Escasez de mano de obra especializada en construcción de centros de datos

Italia comparte una deficiencia global de técnicos cualificados que dominen la energía de alta densidad, el enfriamiento avanzado y el diseño sísmico. Los auges temporales derivados del esquema Superbonus distorsionaron el mercado laboral, dejando menos equipos cualificados disponibles para construcciones de Nivel 4. Los programas de formación existen, pero necesitan más de dos años para surtir efecto, ejerciendo presión al alza sobre los plazos de entrega y los salarios, y frenando el mercado general de construcción de centros de datos en Italia.

Análisis de Segmentos

Por Tipo de Nivel: El Nivel 4 Impulsa la Fiabilidad Premium

Las instalaciones de Nivel 3 controlaron el 53,86% de la cuota del mercado de construcción de centros de datos en Italia en 2025, ya que las empresas buscaban un equilibrio entre disponibilidad y coste. No obstante, los sitios de Nivel 4, requeridos por las cargas de trabajo financieras, gubernamentales y de inteligencia artificial, se expanden un 17,48% anualmente hasta 2031. Este segmento exige un mayor CAPEX debido a las rutas de alimentación dual, la mantenibilidad concurrente y el refuerzo sísmico. El Refrigerador de Recorte CoolLoop de Vertiv, conforme a las próximas normas de gases fluorados de la UE, reduce la energía de enfriamiento un 70%, haciéndolo atractivo para los constructores de Nivel 4 que buscan cumplimiento y ahorro. El IT4 de Aruba en Roma ejemplifica esta tendencia con cinco edificios duplicados, 30 MW de carga informática y energía renovable.

El impulso de crecimiento también repercute en los niveles 1 y 2 para proyectos de edge o sensibles al coste. Sin embargo, a medida que la continuidad del negocio asciende en las agendas directivas, estos niveles inferiores ceden cuota a los diseños tolerantes a fallos. El mercado de construcción de centros de datos en Italia muestra así un claro giro hacia la fiabilidad premium, con operadores que posicionan capacidad modular de Nivel 4 a lo largo de las líneas sísmicas para minimizar el riesgo de interrupciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Centro de Datos: Los Hiperescaladores Reconfiguran los Patrones de Construcción

A pesar de la base del 55,94% de la colocación en 2025, los proyectos de hiperescaladores de construcción propia crecen un 18,98% anual. La inversión de EUR 4.300 millones de Microsoft en el norte de Italia, combinada con una arquitectura preparada para la inteligencia artificial, ilustra este giro. Google Cloud combina construcción propia y externalización arrendando espacio a TIM en Milán y Turín, ilustrando formas híbridas que optimizan velocidad y cumplimiento normativo. Esta oleada amplía el tamaño del mercado de construcción de centros de datos en Italia para la hiperescala a un estimado de USD 2.390 millones para 2031, equivalente al 27,65% del valor total.

Las construcciones de edge y empresariales crecen moderadamente, aunque siguen siendo el ancla de la diversificación regional. El modelo de construcción para arrendamiento reduce la carga de capital intensivo para los hiperescaladores: la región de Oracle en Turín opera dentro de un campus de TIM, cumpliendo los objetivos de disponibilidad y soberanía sin necesidad de propiedad directa del terreno. Los fondos de pensiones e infraestructuras son entusiastas arrendadores, convirtiendo los arrendamientos predecibles de hiperescala a 20 años en rendimientos similares a los bonos, inyectando así nuevo capital en la industria de construcción de centros de datos en Italia.

Por Infraestructura, Tipo Eléctrico: La Innovación en Distribución de Energía se Acelera

Los sistemas de respaldo de energía representan el 52,93% del gasto actual, lo que atestigua las necesidades de disponibilidad ininterrumpida. Sin embargo, los equipos de distribución de energía registran la CAGR más rápida del 18,56%, a medida que los racks escalan de 5-10 kW a 40-50 kW. El tamaño del mercado de construcción de centros de datos en Italia para distribución está previsto que se duplique para 2031, impulsado por clústeres de inteligencia artificial como el campus sur de iGenius con 80 servidores Nvidia. Las mejoras de red inteligente de Terna destinan EUR 3.400 millones a subestaciones orientadas a centros de datos, permitiendo la gestión de carga en tiempo real.

Las bandejas de barras avanzadas, los transformadores de estado sólido y el almacenamiento de energía en baterías in situ aparecen ahora en las solicitudes de propuestas como estándar. Los operadores también están preinstalando conexiones para la futura integración de pilas de combustible. Estas inversiones agilizan los plazos de puesta en marcha y, al mismo tiempo, satisfacen los indicadores clave de desempeño establecidos por el próximo cuadro de mando de sostenibilidad de la UE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Infraestructura Mecánica: Los Sistemas de Enfriamiento se Enfrentan al Desafío de la Inteligencia Artificial

El enfriamiento dominó el 47,88% del gasto en 2025, pero los servidores y el almacenamiento —que crecen un 16,13% anual— dictan ahora el diseño mecánico. La inmersión líquida, los intercambiadores de calor de puerta trasera y los circuitos de recuperación de calor modifican los esquemas de instalación. El sistema DaTEG de Leonardo ofrece un 30% más de rendimiento de los chips con menor consumo energético, demostrando el retorno de la inversión de la gestión térmica avanzada. El mercado de construcción de centros de datos en Italia también debe adaptar las estructuras de armarios para las tuberías líquidas más pesadas y los equipos más densos, garantizando al mismo tiempo la integridad sísmica.

Los operadores capturan nuevos ingresos vendiendo el calor recuperado a las utilities de distrito, como hace Avalon 3 de Retelit para 1.250 hogares. Estas innovaciones no solo se alinean con los objetivos climáticos de la UE, sino que también mitigan la presión sobre la red al compensar la demanda de calefacción regional.

Análisis Geográfico

El norte de Italia sigue siendo el epicentro, con Lombardía y Piamonte representando aproximadamente el 61,58% del gasto de 2025 gracias a las densas rutas de fibra óptica, el acceso a energías renovables y una cadena de suministro experimentada. Milán alberga grandes campus de Aruba, Data4, Microsoft y AWS, mientras que Turín ganó impulso tras el establecimiento de zonas de nube soberana por parte de Oracle y Google Cloud. Este efecto de clúster acelera los plazos de entrega, pero arriesga la saturación de la capacidad de la red, lo que lleva a los operadores a buscar parcelas en el centro y el sur.

Palermo, en Sicilia, respaldada por el Sicily Hub de Sparkle y el cable BlueMed de 240 Tbps, posiciona la isla como una puerta de entrada tricontinental. Génova añade un segundo punto de aterrizaje que reduce drásticamente la latencia para el tráfico del norte de África y Oriente Medio, ampliando el potencial del mercado de construcción de centros de datos en Italia a lo largo de la costa ligur. El "Valle de los Datos" de Bolonia, centrado en el superordenador Leonardo, atrae inquilinos con alta demanda de computación de alto rendimiento y consorcios de investigación, diversificando la demanda más allá de la nube comercial.

Las regiones del sur aprovechan la abundante energía solar y eólica, los menores costes del suelo y los incentivos del PNRR. El proyecto de USD 1.000 millones de iGenius ilustra este giro, integrando energía renovable y supercomputación de inteligencia artificial. Sin embargo, la ingeniería sísmica infla el CAPEX, lo que lleva al uso del incentivo fiscal Sismabonus para recuperar hasta el 50% del gasto en refuerzo. A pesar de los mayores desembolsos iniciales, los operadores valoran la diversificación geográfica para la recuperación ante desastres y la adquisición de energía libre de carbono, ampliando la huella del mercado de construcción de centros de datos en Italia.

Panorama Competitivo

La competencia se equilibra entre las telecomunicaciones heredadas (TIM, WindTre), los proveedores especializados (Aruba, Retelit) y los hiperescaladores con voracidad de capacidad. TIM ostenta la mayor presencia nacional a través de 16 centros de datos y acuerdos de nube con Google y Oracle. Aruba se diferencia mediante carteras 100% renovables, certificaciones de Nivel 4 y pilotos de recuperación de calor, atrayendo a inquilinos centrados en la sostenibilidad. Microsoft, AWS y Google sustentan la mayor parte de las nuevas obras, frecuentemente a través de arrendamientos de terreno o asociaciones de estructura con suministro eléctrico que reducen el riesgo de ejecución local.

El capital privado y los fondos de infraestructura amplifican la capacidad financiera: la participación del 80% de Bain Capital en AQ Compute y la compra del 50% de la plataforma OpCore de Iliad por parte de InfraVia desbloquean miles de millones para la expansión. Las iniciativas estratégicas incluyen la adquisición de mástiles preparados para edge por Phoenix Tower, la asignación de EUR 1.400 millones de Vantage Data Centers para la región EMEA y el mayor gasto de capital de Terna para salvaguardar la resiliencia de la red. El mercado de construcción de centros de datos en Italia registra así un ritmo creciente de fusiones y adquisiciones, consolidación de proveedores y mayor énfasis en el cumplimiento de los criterios ESG como diferenciador competitivo.

Líderes de la Industria de Construcción de Centros de Datos en Italia

AECOM

Arup Group Limited

DPR Construction, Inc.

Schneider Electric SE

Fortis Construction, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: iGenius confirmó que su campus en el sur de Italia por USD 1.000 millones entrará en funcionamiento en verano de 2025 con 80 servidores Nvidia operando con energías renovables.

- Febrero de 2025: Stantec ganó el contrato de diseño por EUR 3.200 millones para la instalación de pruebas de semiconductores de Silicon Box en el norte de Italia, apuntalando los ecosistemas de inteligencia artificial y centros de datos.

- Marzo de 2025: Terna incrementó el gasto de capital en red del primer trimestre de 2025 un 16,4% hasta EUR 562,1 millones, destinando fondos a interconexiones de centros de datos de alta capacidad.

- Mayo de 2025: CyrusOne presentó planes para un sitio de 54 MW en Milán alimentado íntegramente por energías renovables y enfriamiento de circuito cerrado.

- Junio de 2025: Apto anunció el mayor campus de Italia en Lacchiarella, cerca de Milán, invirtiendo EUR 3.000 millones en 228.000 m².

- Diciembre de 2024: InfraVia cerró la adquisición del 50% de la plataforma OpCore de Iliad, formando una empresa paneuropea de hiperescala.

- Octubre de 2024: Bain Capital adquirió el 80% de AQ Compute para financiar la expansión de colocación sostenible en toda Europa, con Italia en un lugar destacado de la lista.

- Agosto de 2024: Retelit lanzó el primer esquema de recuperación de calor en centros de datos de Italia en Avalon 3, calentando 1.250 hogares y reduciendo 3.300 toneladas de CO₂ anuales.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura clave

Nuestro estudio define el mercado de la construcción de centros de datos en Italia como el gasto de capital anual dedicado al diseño, ingeniería y construcción de instalaciones nuevas o ampliadas para operadores neutrales, empresas e hiperescala dentro de las fronteras italianas. Este gasto incluye paquetes eléctricos y mecánicos, construcción general, seguridad y tareas de integración, y se expresa en dólares constantes de 2024.

Exclusión del ámbito de aplicación: Excluimos las operaciones cotidianas, las sustituciones de hardware informático sólo por actualización y los ingresos de colocación por arrendamiento.

������Գٲ�����ó��

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tipo de Centro de Datos

- ��DZ��dz�������ó��

- Hiperescaladores de Construcción Propia (CSPs)

- Empresarial y Edge

- Por Infraestructura

- Por Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Por Infraestructura Mecánica

- Sistemas de Enfriamiento

- Racks y Armarios

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicio - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Por Infraestructura Eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño, fabricantes de equipos eléctricos y operadores de instalaciones repartidos por Lombardía, Emilia-Romaña, Lacio y Sicilia. En estas conversaciones se validaron los costes de construcción por megavatio, los plazos de los proyectos ponderados en función de la probabilidad y el cambio de la mezcla hacia la refrigeración líquida, llenando las lagunas clave dejadas por los datos abiertos.

Investigación documental

Empezamos por trazar un mapa de la actividad de permisos y solicitudes de conexión a la red presentados a ARERA, cotejándolos con los índices de costes de construcción de Eurostat y el registro de capacidad renovable de Gestore Servizi Energetici. Para dimensionar los proyectos regionales, recurrimos a las publicaciones del Centro de Datos de la Associazione Italiana, los portales de urbanismo de Milán y Roma y los boletines de eficiencia energética de la ENEA, que aclaran la adopción de tecnologías de refrigeración.

A continuación, se analizaron los expedientes de las empresas, las evaluaciones de impacto ambiental y las escrituras catastrales para comparar las huellas de los emplazamientos, mientras que D&B Hoovers proporcionó pistas sobre los ingresos de los contratistas y Dow Jones Factiva aportó noticias sobre los contratos de construcción de hiperescaladores. Las fuentes citadas ilustran, pero no agotan, el conjunto de la investigación documental consultada.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las adiciones de potencia de TI anunciadas en gasto aplicando factores de construcción de $/MW específicos de la ciudad, que luego se concilian con muestras ascendentes de listas de precios de proveedores y comprobaciones de canal. El modelo se nutre de variables como la migración de la densidad de los bastidores, las tendencias de los precios del cobre y el aluminio, las tarifas de los PPA, los costes de los terrenos, el crecimiento de suscriptores 5G y los lanzamientos de regiones con hiperescaladores. La regresión multivariante relaciona estos factores con el CAPEX anual, mientras que el análisis de escenarios ajusta las perturbaciones de disponibilidad de la red eléctrica. Cuando la granularidad del proveedor es escasa, imputamos los costes mediante referencias de instalaciones analógicas y marcamos la variación para su revisión.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, revisión por parte de analistas sénior y pruebas de varianza con indicadores independientes, como la demanda de horas de grúa y los envíos de equipos de calefacción, ventilación y aire acondicionado importados. Los informes se renuevan cada año, con actualizaciones intermedias en función de los anuncios de proyectos importantes. Antes de su publicación, un analista vuelve a ejecutar la última extracción de datos para que los clientes reciban una visión actualizada.

Por qué las cifras de referencia de Mordor para la construcción de centros de datos en Italia inspiran confianza

Las estimaciones publicadas suelen divergir porque las empresas incluyen diferentes partidas de gasto, utilizan distintos supuestos de costes de construcción o actualizan las cifras con cadencias desiguales.

En este mercado, los factores clave son si se tienen en cuenta las renovaciones, cómo se tratan las probabilidades de los gasoductos y el factor de inflación monetaria elegido; aquí es donde ���ϲ����� insiste en gasoductos ponderados por probabilidad, líneas de base en moneda constante y una actualización anual, lo que produce un punto de referencia más estable para los responsables de la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,82 B (2025) | Inteligencia de Mordor | - |

| USD 4,09 B (2024) | Consultoría regional A | Combinación de OPEX en hardware y gastos de mantenimiento con CAPEX en nuevas construcciones. |

| USD 3,13 B (2024) | Diario profesional B | Contabiliza cada proyecto anunciado por su valor total sin descuento de probabilidad |

| USD 4,00 B (2024) | Consultoría global C | Los totales se inflan convirtiendo los contratos en euros a tipos de cambio al contado en lugar de constantes. |

La comparación muestra que cuando se armonizan el alcance, la ponderación de las probabilidades y el tratamiento de las divisas, las diferencias se reducen considerablemente. Este enfoque disciplinado es la razón por la que, según ���ϲ�����, nuestra línea de base sigue siendo el criterio más transparente y repetible para las perspectivas de construcción de centros de datos en Italia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Construcción de Centros de Datos en Italia?

Se proyecta que el Mercado de Construcción de Centros de Datos en Italia registre una CAGR del 14,55% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el Mercado de Construcción de Centros de Datos en Italia?

AECOM, Arup Group Limited, Legrand, Daikin Applied y STULZ son las principales empresas que operan en el Mercado de Construcción de Centros de Datos en Italia.

¿Qué años abarca el Mercado de Construcción de Centros de Datos en Italia?

El informe abarca el tamaño histórico del Mercado de Construcción de Centros de Datos en Italia para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también prevé el tamaño del Mercado de Construcción de Centros de Datos en Italia para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: