Tamaño y cuota del mercado de racks para centros de datos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

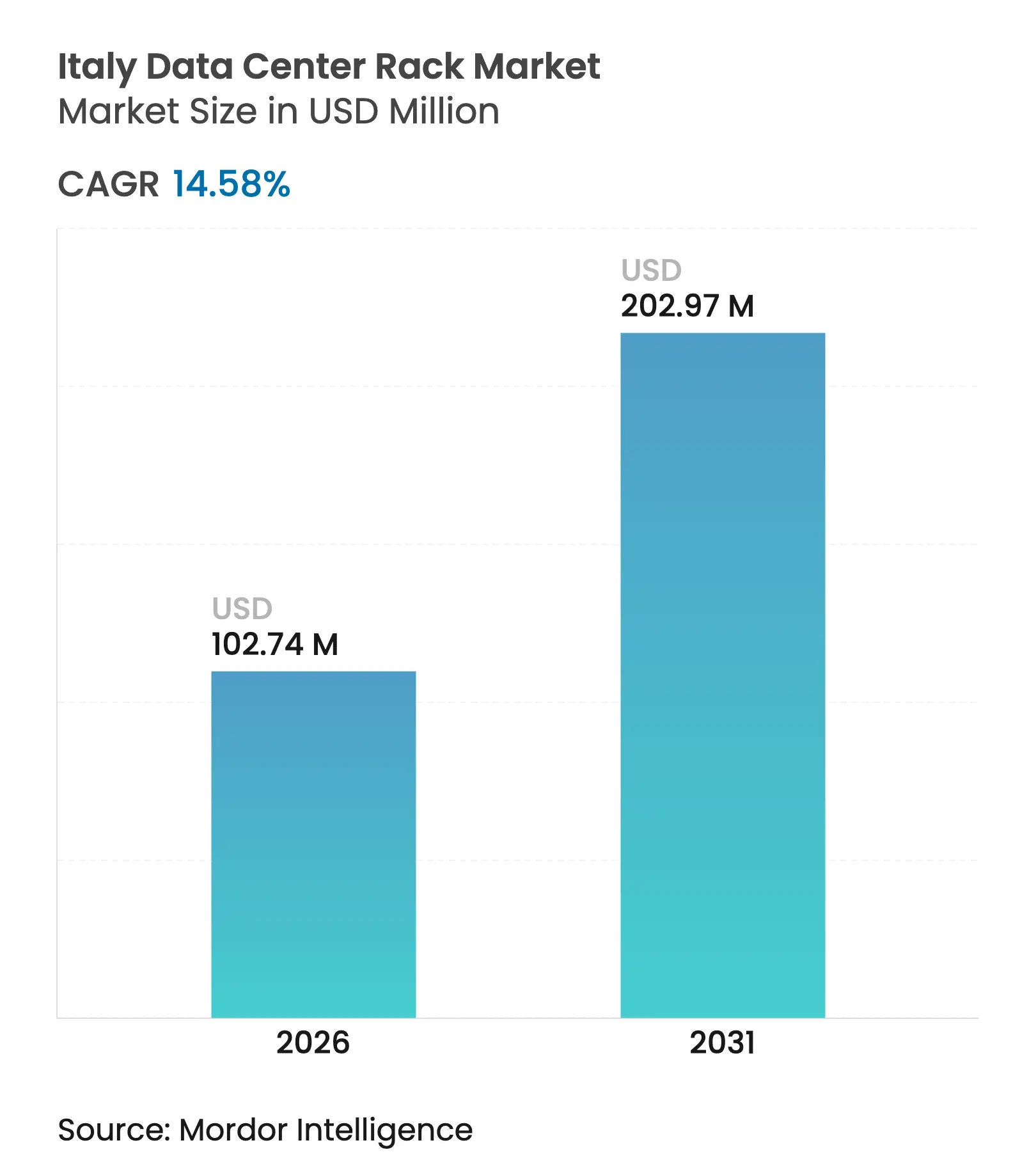

| Tamaño del Mercado (2026) | 102.74 Millones de dólares |

| Tamaño del Mercado (2031) | 202.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos en Italia por ���ϲ�����

El tamaño del mercado de racks para centros de datos en Italia en 2026 se estima en USD 102,74 millones, creciendo desde el valor de 2025 de USD 89,68 millones con proyecciones para 2031 que muestran USD 202,97 millones, creciendo a una CAGR del 14,58% durante el período 2026-2031. Los compromisos de capital sostenidos de más de EUR 6.000 millones (USD 6.900 millones) de Microsoft, AWS y Data4, combinados con el mandato de nube prioritaria del sector público italiano, son los principales catalizadores. Las solicitudes de conexión eléctrica ya totalizan 42 GW, un nivel que señala un cambio decisivo desde implementaciones heredadas de 5-10 kW hacia racks de 80-100 kW diseñados para cargas de trabajo de inteligencia artificial. Los despliegues de borde liderados por las operadoras nacionales de telecomunicaciones y un marcado aumento en la financiación vinculada a criterios ESG para arquitecturas de refrigeración líquida refuerzan aún más la demanda. La dinámica competitiva favorece a los proveedores capaces de combinar racks, refrigeración y distribución de energía en una oferta integrada, dado que los precios de la energía se mantienen un 40% por encima de los promedios españoles, comprimiendo los márgenes operativos.

Conclusiones clave del informe

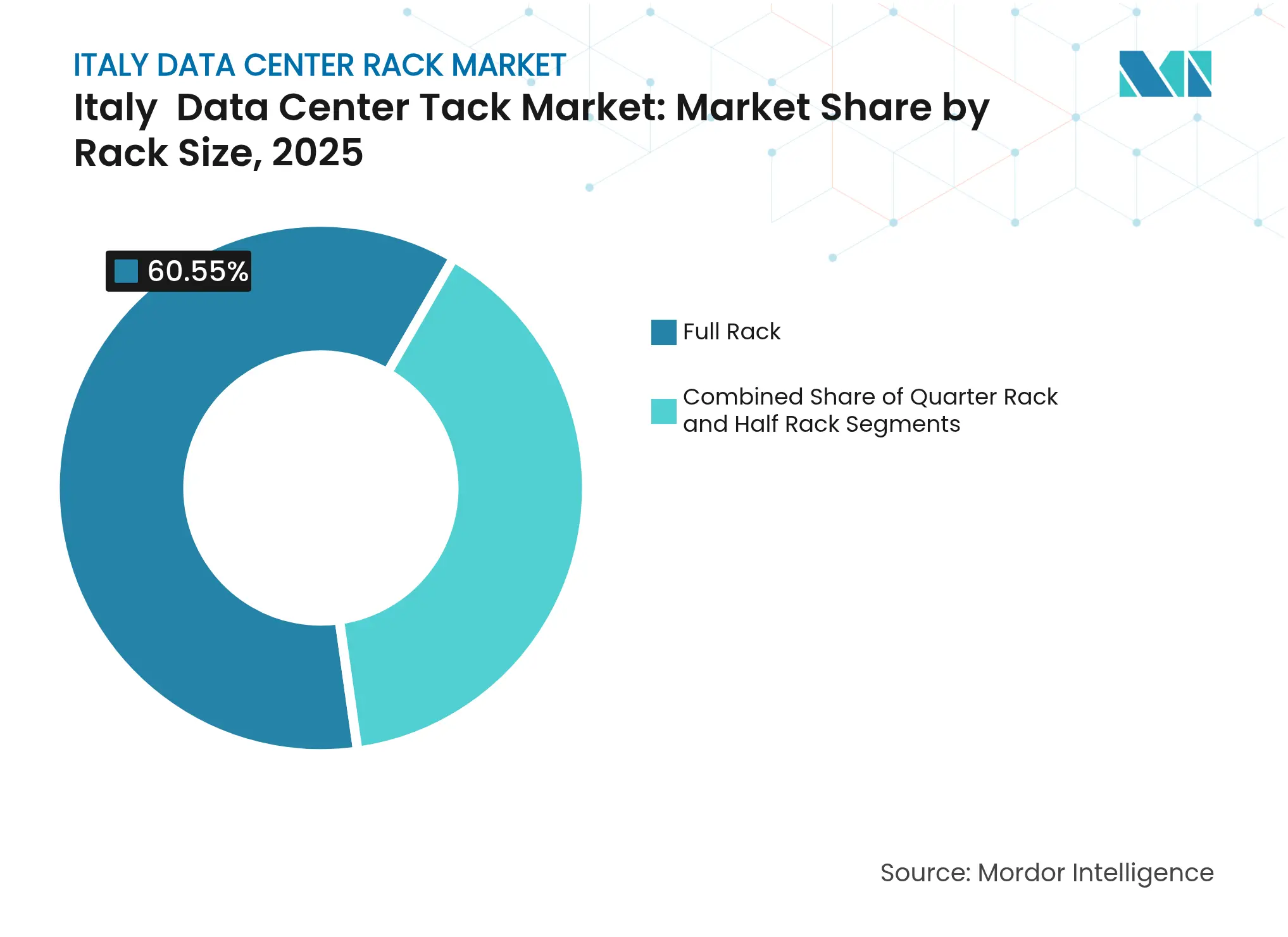

- Por tamaño de rack, las soluciones de rack completo lideraron con una cuota de ingresos del 60,55% en 2025; los formatos de rack de un cuarto y de media altura quedan por detrás, aunque se proyecta que el rack completo alcance una CAGR del 14,68% hasta 2031.

- Por altura de rack, el 42U mantuvo el 51,80% de la cuota del mercado de racks para centros de datos en Italia en 2025, mientras que se prevé que los racks de 48U se expandan a una CAGR del 15,12% hasta 2031.

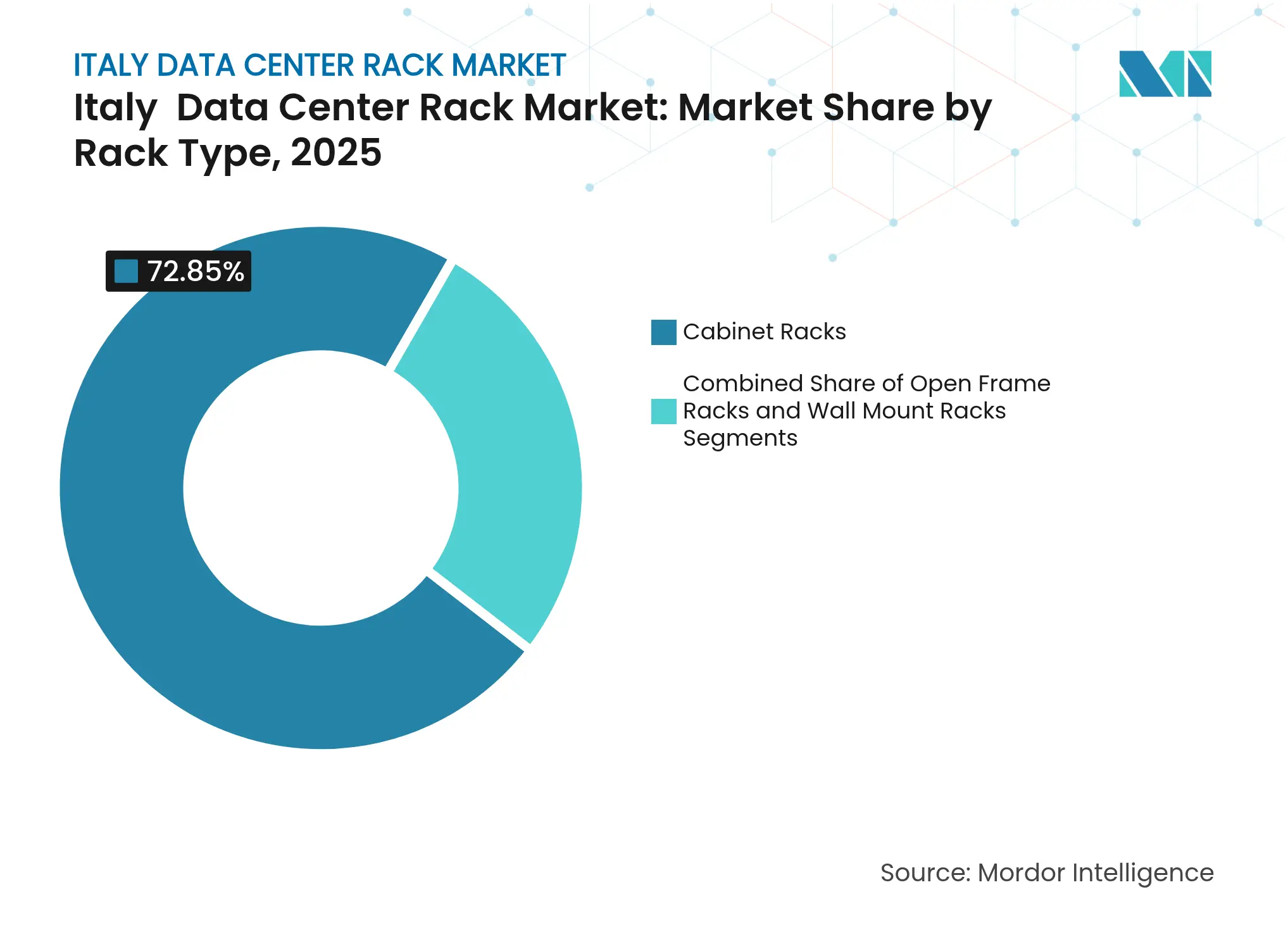

- Por tipo de rack, los sistemas de gabinete representaron el 72,85% de la cuota del tamaño del mercado de racks para centros de datos en Italia en 2025 y avanzan a una CAGR del 15,96% hasta 2031.

- Por tipo de centro de datos, la colocación representó el 52,10% de los ingresos de 2025, aunque los despliegues de hiperescala y nube son los que crecen más rápidamente con una CAGR del 16,85% hasta 2031.

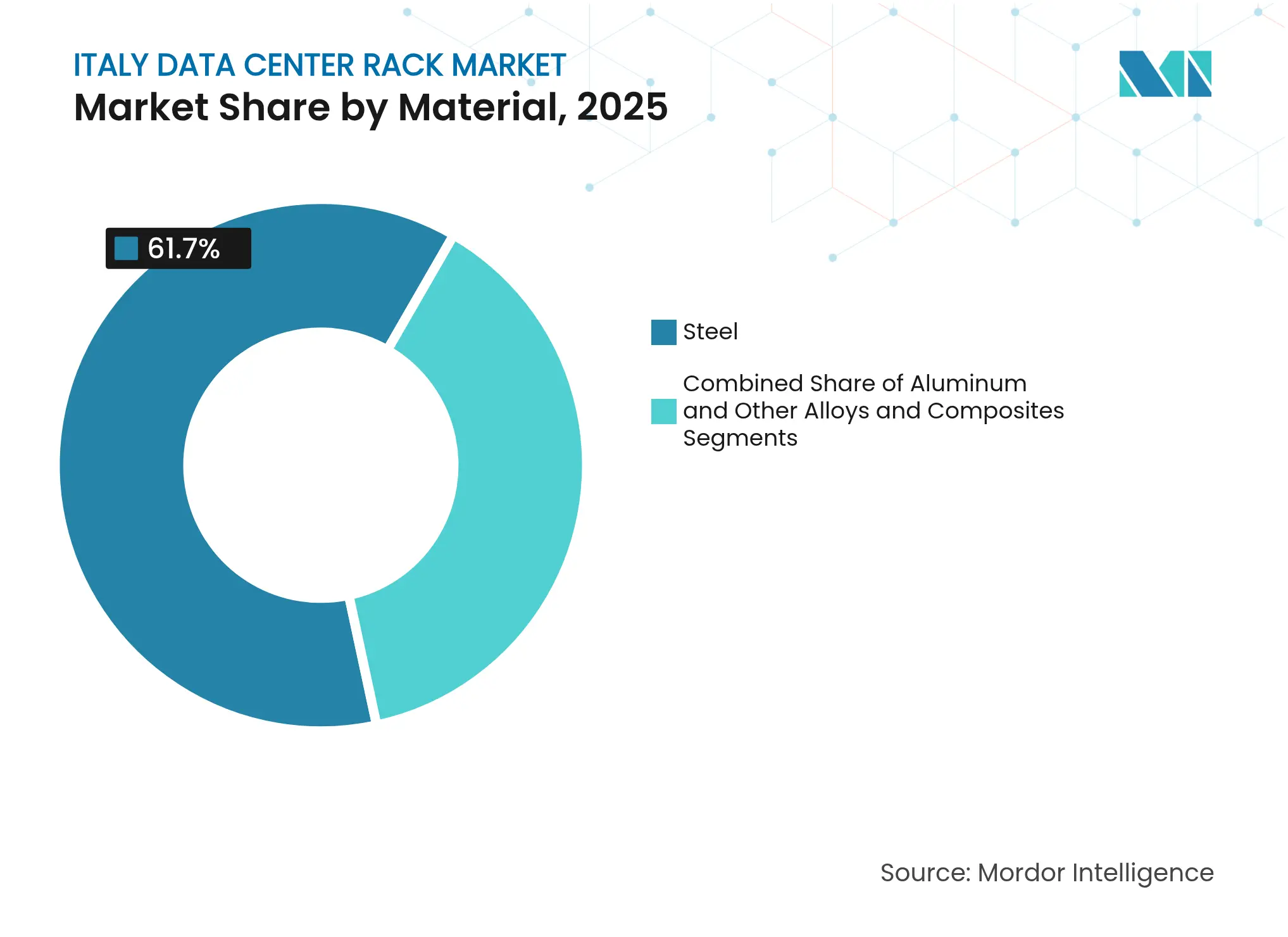

- Por material, el acero retuvo el 61,70% de la cuota en 2025; el aluminio es el material de mayor crecimiento, aumentando a una CAGR del 14,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Políticas agresivas de nube prioritaria del sector público italiano | +2.8% | Nacional, concentrado en el centro administrativo de Roma | Mediano plazo (2-4 años) |

| Aumento de las inversiones de hiperescala en torno a las zonas de disponibilidad de Milán y Roma | +3.2% | Norte de Italia (Milán) y Centro de Italia (Roma) | Corto plazo (≤ 2 años) |

| Aceleración de los despliegues de redes de borde por parte de las operadoras de telecomunicaciones italianas (5G y retorno de FTTH) | +1.9% | Nacional, con prioridad en las áreas metropolitanas | Mediano plazo (2-4 años) |

| SLA de latencia estrictos impulsados por plataformas de comercio electrónico y fintech | +1.4% | Distrito financiero de Milán, corredor de administración electrónica de Roma | Corto plazo (≤ 2 años) |

| Crecimiento de las cargas de trabajo de inteligencia artificial y aprendizaje automático que demandan racks de alta densidad (40-52 kW) | +3.8% | Corredor Milán-Roma, en expansión hacia Turín y Nápoles | Largo plazo (≥ 4 años) |

| Financiación vinculada a criterios ESG que recompensa los despliegues de racks con refrigeración líquida | +1.5% | Nacional, con énfasis en las regiones de energía renovable | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Políticas agresivas de nube prioritaria del sector público italiano

El Plan Nacional de Recuperación y Resiliencia (PNRR) asigna EUR 194.400 millones (USD 223.810 millones) para modernizar la infraestructura pública, y el Plan Trienal 2024-2026 exige que el 75% de las cargas de trabajo de las agencias migren a plataformas en la nube.[1]Agenzia per l'Italia Digitale, "Piano Triennale per l'Informatica 2024-2026," agid.gov.itLos racks estandarizados que cumplen con las reglas de interoperabilidad del Sistema de Conectividad Pública son ahora obligatorios para las nuevas implementaciones. Las normas de alojamiento soberano inclinan aún más las decisiones de compra hacia fuentes de suministro nacionales, impulsando la demanda de gabinetes seguros de 42U en los corredores gubernamentales de Roma.

Aumento de las inversiones de hiperescala en torno a las zonas de disponibilidad de Milán y Roma

La construcción de Microsoft por EUR 4.300 millones (USD 4.950 millones) en el norte de Italia, la expansión de AWS por EUR 1.200 millones (USD 1.380 millones) en Milán y el campus de Data4 por EUR 1.000 millones (USD 1.150 millones) anclan conjuntamente un clúster de hiperescala que requiere racks de 48U compatibles con OCP diseñados para nodos de alta densidad de GPU.[2]Amazon Corporate, "AWS announces EUR 1.2 billion investment in Italy," aboutamazon.comEl efecto de agrupación comprime los plazos de entrega y eleva los requisitos de soporte técnico local, favoreciendo a los proveedores con centros de ensamblaje y servicio in situ.

Aceleración de los despliegues de redes de borde por parte de las operadoras de telecomunicaciones italianas

Fastweb, TIM y WindTre han destinado más de EUR 3.400 millones para redes troncales nacionales de 5G y FTTH, generando nueva demanda de racks de montaje en pared y compactos que se integran con los gabinetes de telecomunicaciones. Los sitios de borde en municipios más pequeños requieren carcasas robustecidas, envolventes térmicos reducidos y diseños de instalación rápida, ampliando la combinación de productos más allá de los gabinetes tradicionales de altura completa.

Crecimiento de las cargas de trabajo de inteligencia artificial y aprendizaje automático que demandan racks de alta densidad

La Estrategia de Inteligencia Artificial 2024-2026 de Italia ha elevado la adopción empresarial de inteligencia artificial al 8,2% de las empresas. iGenius y Vertiv presentaron un centro de datos de inteligencia artificial soberano con racks capaces de disipar entre 500 y 1.000 kW por fila, destacando cómo la refrigeración líquida, las alimentaciones de energía por barras colectoras y la densidad vertical de 48U convergen en una nueva línea base de especificaciones.[3]Vertiv Corporate, "Vertiv launches PowerDirect and SmartRun," vertiv.comLos proveedores de racks tradicionales están reconvirtiendo sus productos hacia soluciones integradas que combinan colectores de refrigeración y paneles de energía de alta amperaje.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prolongados ciclos de permisos de construcción para nuevos sitios de colocación | -1.8% | Nacional, con retrasos agudos en el norte de Italia | Mediano plazo (2-4 años) |

| Alza de los precios al contado de la electricidad frente a la disponibilidad de contratos de compra de energía a largo plazo | -2.3% | Nacional, con mayor impacto en el sur de Italia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para operación y mantenimiento de alta densidad en instalaciones de Nivel 3 o superior | -1.2% | Norte de Italia (corredor Milán-Turín) | Largo plazo (≥ 4 años) |

| Endurecimiento de la ley nacional de ciberseguridad (Perimetro di Sicurezza Nazionale Cibernetica) que complica el aprovisionamiento de equipos | -0.9% | Nacional, con énfasis en infraestructuras críticas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prolongados ciclos de permisos de construcción para nuevos sitios de colocación

La legislación italiana carece de regulaciones específicas para centros de datos, obligando a los promotores a navegar por los códigos de edificación comercial y las revisiones medioambientales, que alargan los plazos de aprobación hasta 18-24 meses, el doble de las normas del norte de Europa. Estos retrasos canalizan la demanda hacia operadores con probada experiencia en la obtención de permisos locales, sesgando los pedidos en las etapas iniciales a su favor.

Alza de los precios al contado de la electricidad frente a la limitada disponibilidad de contratos de compra de energía a largo plazo

Los costes mayoristas de electricidad aumentaron un 24% en 2025, situando a Italia un 40% por encima de España. Con pocos contratos de compra de energía a largo plazo disponibles, los operadores dependen de mercados al contado volátiles, lo que impulsa un cambio más rápido hacia la refrigeración líquida y diseños de racks de mayor eficiencia energética para controlar las facturas eléctricas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: la estandarización del rack completo permite la expansión a escala de hiperescala

Los racks completos captaron el 60,55% de los ingresos de 2025, ya que los hiperescaladores buscan huellas idénticas que aceleran la instalación automatizada. El tamaño del mercado de racks para centros de datos en Italia para las soluciones de rack completo está en camino de alcanzar una CAGR del 14,68% hasta 2031, impulsado por los planos de despliegue uniformes de Microsoft en Lombardía. Los formatos más pequeños de rack de un cuarto y de media altura siguen siendo relevantes para sitios de micro-borde y empresas, aunque su cuota se erosionará a medida que los proveedores de nube amplíen las zonas soberanas. La intercambiabilidad impulsada por OCP aumenta los volúmenes de pedidos para los proveedores capaces de enviar ecosistemas preconfigurados.

Las conversiones en curso desde parques de gabinetes mixtos hacia perfiles completamente estandarizados de 52U o 48U elevan la demanda auxiliar de energía mediante canalizaciones de barras colectoras, sistemas de batería de respaldo en rack y módulos de monitorización. Esta convergencia sustenta oportunidades de venta cruzada en las categorías térmica, de energía y de seguridad física, redefiniendo los criterios de evaluación de proveedores hacia la profundidad del ecosistema.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por altura de rack: el 48U emerge como el estándar de la era de la inteligencia artificial

Si bien los bastidores de 42U representaron el 51,80% de los envíos de 2025, los diseños de 48U son los de mayor crecimiento con una CAGR del 15,12%, ya que los operadores maximizan el número de servidores en cada huella. La unidad de distribución de refrigeración de quinta generación de Google, incorporada al repositorio OCP, está calibrada específicamente para 48U, forjando un ecosistema que refuerza el formato. El mercado de racks para centros de datos en Italia ahora evalúa las licitaciones en función de la capacidad vertical junto con los límites térmicos, impulsando a los fabricantes de gabinetes a rediseñar los rieles de carga y los planos de gestión de cables.

Los envolventes verticales más grandes admiten bandejas de alimentación más densas y circuitos de líquido directo al chip, al tiempo que permiten a los técnicos un acceso seguro para el mantenimiento de intercambio en caliente. Los operadores progresistas de Lombardía están probando carcasas personalizadas de 52U para clústeres de inteligencia artificial ultradensa, aunque el 48U ofrece un punto intermedio pragmático que equilibra la capacidad de servicio con la eficiencia espacial.

Por tipo de rack: el liderazgo de los gabinetes subraya las necesidades de seguridad

Los racks de gabinete (cerrado) representaron el 72,85% de los ingresos en 2025, impulsados por los contratos de colocación que valoran el aislamiento del cliente, la contención del flujo de aire y el cumplimiento de las normas del perímetro de ciberseguridad de Italia. El segmento se capitalizará a una tasa anual del 15,96% hasta 2031, a medida que los inquilinos empresariales alquilen huellas de alta densidad dentro de instalaciones de terceros. Los racks de marco abierto conservan un papel en el interior de las salas de hiperescala selladas donde la segregación física no es necesaria, aunque la prima por el cerramiento está disminuyendo.

Los fabricantes de gabinetes están incorporando aberturas de cables con clasificación IP, manijas de puertas biométricas y sistemas de supresión en rack que cumplen con los requisitos evolutivos del Perimetro di Sicurezza. La integración eleva las barreras de coste de cambio, obligando a los operadores a estandarizar en una única familia mecánica en todos los sitios para agilizar el inventario de repuestos y el mantenimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: los hiperescaladores redefinen los criterios de adquisición

Las instalaciones de colocación aún representaron el 52,10% del gasto de 2025, pero las construcciones de hiperescaladores y proveedores de servicios en la nube superarán a todos los demás segmentos con una CAGR del 16,85% hasta 2031. Se prevé que la cuota del mercado de racks para centros de datos en Italia en manos de los operadores de hiperescala se amplíe a medida que las cargas de trabajo de inteligencia artificial soberana maduren dentro de las regiones de Milán y Roma con cercado perimetral. Los nodos de borde conectados a las torres de 5G generan demanda de racks de montaje en pared y microgabinetes que abordan las limitaciones de operación remota.

Los compradores de hiperescala insisten en pruebas de fábrica automatizadas, trazabilidad por número de serie y logística sincronizada con los calendarios de finalización de la estructura del edificio. Los proveedores con racks modulares y de ingeniería previa que integran energía y refrigeración están mejor posicionados para ganar acuerdos marco de múltiples sitios y múltiples megavatios.

Por material: la adopción del aluminio se acelera en la era de alta densidad

El acero constituye todavía el 61,70% de los envíos de 2025 gracias a su coste favorable y su rigidez comprobada. Sin embargo, el aluminio se expande a una CAGR del 14,92%, ya que los operadores valoran su menor peso para los diseños de filas de alta densidad. El tamaño del mercado de racks para centros de datos en Italia para los recintos de aluminio aumentará notablemente en las instalaciones que persigan entre 500 y 1.000 kW por fila, donde los bastidores más ligeros simplifican los cálculos de carga en el suelo. Los chasis híbridos que combinan núcleos de acero con puertas o travesaños de aluminio están ganando terreno como punto intermedio entre coste y rendimiento.

Las ventajas de conductividad térmica también permiten que las puertas de aluminio actúen como disipadores de calor pasivos, facilitando la función de los circuitos de líquido conectados a las GPU. Los proveedores que dominen la soldadura de múltiples materiales y el acabado con pintura en polvo estarán en posición de capturar márgenes premium en este segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Roma como núcleo administrativo impulsa los pedidos de gabinetes orientados al cumplimiento normativo que respaldan los objetivos de migración a la nube del PNRR. La actividad concentrada comprime la capacidad de los instaladores, lo que lleva a los operadores a asegurar contratos de servicio plurianuales para garantizar la disponibilidad de mano de obra cualificada cerca de estas zonas.

Las regiones del centro, incluidas la Toscana y la Emilia-Romaña, están atrayendo ahora despliegues de segunda ola que aprovechan las cuotas de energía renovable y las nuevas rutas de fibra óptica. El cambio a la tarificación eléctrica zonal anima a los municipios más pequeños a comercializar combinaciones de energía con bajas emisiones de carbono para los inversores en colocación, aunque la conectividad limitada de última milla aún modera la adopción inmediata. Proyectos como la instalación subterránea de Trento ilustran cómo los sitios no convencionales pueden aprovechar la refrigeración natural para compensar las primas de energía.

Panorama competitivo

La competencia es moderada, con incumbentes globales tan activos como los especialistas regionales. Eaton, Schneider Electric, Vertiv y Rittal aprovechan sus extensas redes de servicio en Italia para ofrecer paquetes integrados de rack, energía y refrigeración. Sus carteras de productos incorporan ahora colectores de refrigeración líquida, intercambiadores de calor de puerta trasera y carriles de energía de barras colectoras alineados con chasis de 48U y 52U. Los nuevos participantes enfatizan las plataformas listas para inteligencia artificial; por ejemplo, Vertiv y NVIDIA codesarrollaron un diseño de referencia que combina racks de 132 kW con refrigeración directa al chip en la plataforma GB200.

Las fusiones y adquisiciones están redefiniendo el panorama. Legrand adquirió cuatro empresas centradas en centros de datos en 2024, ampliando su ecosistema de racks con unidades de distribución de energía inteligentes y soluciones de gestión de cables. Los fabricantes nacionales como Tecnosteel se diferencian mediante una personalización rápida y la fabricación de proximidad, una ventaja cuando los hiperescaladores exigen plazos de entrega inferiores a ocho semanas. Mientras tanto, ABB y Cisco agrupan equipos de energía o red con sus propuestas de chasis para aumentar las tasas de adhesión y consolidar una mayor cuota de gasto por sala.

Líderes de la industria de racks para centros de datos en Italia

Eaton Corporation

Black Box Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Vertiv lanzó la infraestructura modular prefabricada SmartRun, capaz de añadir 1 MW por día, un 85% más rápido que las construcciones convencionales, orientada a los campus de hiperescala de Milán.

- Enero de 2025: Hewlett Packard Enterprise presentó los servidores ProLiant Compute Gen12 de próxima generación con Intel Xeon 6, con una reducción del consumo energético anual del 65% y características de seguridad resistentes a la computación cuántica, muy adecuados para los racks italianos de inteligencia artificial de alta densidad.

- Enero de 2025: Google abrió dos regiones en la nube en Milán y Turín, reduciendo la latencia para los usuarios italianos y amplificando la demanda local de racks.

- Diciembre de 2025: AWS confirmó una expansión a cinco años por EUR 1.200 millones (USD 1.380 millones) que inyectará EUR 880 millones en el PIB y sostendrá aproximadamente 5.500 puestos de trabajo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, el mercado italiano de bastidores para centros de datos recoge todos los bastidores abiertos, de armario y murales (de 19 o 23 pulgadas) de nueva fabricación instalados en instalaciones de colocación, hiperescala, empresariales y de borde de todo el país, valorados a los precios reales de transacción pagados por el propio bastidor. El estudio realiza un seguimiento del volumen en unidades de rack y relaciona la densidad en kilovatios por rack con el gasto.

Exclusión del ámbito de aplicación: Nuestros analistas excluyen los bastidores de segunda mano, las carcasas de contenedores modulares y los accesorios independientes, como paneles de conexión o regletas de enchufes.

������Գٲ�����ó��

- Por tamaño de rack

- Rack de un cuarto

- Rack de media altura

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (52U y personalizadas)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperescala y proveedores de servicios en la nube

- Empresarial y de borde

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones mantenidas con gestores de colocation de Milán y Roma, ingenieros de instalaciones de hiperescaladores, fabricantes nacionales de racks y responsables de compras nos permitieron verificar las tendencias de densidad, los diferenciales de precios y los calendarios de construcción. Las encuestas de seguimiento realizadas a los propietarios de emplazamientos periféricos afinaron los factores de ajuste energético y confirmaron las intenciones de adopción de los micro-POD de medio rack.

Investigación documental

Nuestro trabajo de gabinete comenzó con los índices de producción ISTAT, los boletines de permisos de construcción del Ministerio de Empresas, los archivos de tarifas eléctricas GSE y las partidas aduaneras 9403.20 y 8517.62 que marcan la entrada de bastidores. Organismos comerciales como la Asociación Europea de Centros de Datos, el Open Compute Project y los informes del consorcio AI-on-GPU nos ayudaron a comprender el cambio a escala nacional hacia los bastidores de 48U preparados para líquidos.

A continuación, enriquecimos estas señales con los ingresos de los proveedores de D&B Hoovers, las noticias de Dow Jones Factiva sobre las tuberías de las instalaciones y los expedientes de patentes de Questel que destacan las innovaciones en refrigeración, mientras que los expedientes de las empresas y los comunicados de prensa creíbles aclararon los precios medios de venta. Esta lista es ilustrativa, no exhaustiva, de las fuentes revisadas.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente que multiplica los metros cuadrados de espacio en blanco previstos por ratios de racks por megavatio y curvas de utilización escalonadas. A continuación, cotejamos los totales con una muestra de las ventas de los fabricantes y las comprobaciones del canal de distribución. Entre las variables clave se incluyen las adiciones de carga de TI anunciadas, el consumo medio de energía de los bastidores, la combinación de alturas de bastidores, los precios del acero laminado plano y la cuota de la nube pública en la nueva capacidad. Una regresión multivariante que relaciona estos factores con los envíos históricos de bastidores da como resultado la previsión, y un roll-up ascendente de muestras de ASP × volumen valida la curva.

Ciclo de validación y actualización de datos

Los analistas de Mordor comparan cada modelo con las estadísticas de importación, el seguimiento de los proyectos y los resultados trimestrales de los proveedores. Los informes se actualizan anualmente, mientras que a mitad de ciclo se emite una actualización para los acontecimientos importantes de inversión, y un pase final del analista garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base del bastidor del centro de datos de Italia de Mordor manda en fiabilidad

Las estimaciones publicadas difieren, y lo reconocemos abiertamente. Las divergencias suelen deberse a las opciones de alcance, las conversiones de divisas, la cadencia de actualización y los supuestos de densidad de los clústeres de IA.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 89,68 millones de dólares (2025) | Inteligencia de Mordor | |

| 83,4 millones de dólares (2023) | Consultoría regional A | Excluye los micrositios periféricos y de telecomunicaciones, y aplica multiplicadores de adopción digital conservadores. |

| 330 millones de USD (2025) | Diario profesional B | Combina bastidores con armarios mecánicos más amplios, aplica precio de catálogo |

| 365 millones de USD (2023) | Asociación sectorial C | Valora la base instalada, incluye las unidades de segunda mano |

Seleccionando un ámbito claramente delimitado, combinando ASP verificados y reflejando la tramitación real del proyecto, ofrecemos una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables tangibles y repetir con confianza.

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el mercado de racks para centros de datos en Italia?

El mercado se expandirá a una CAGR del 14,58% desde USD 102,74 millones en 2026 hasta USD 202,97 millones en 2031.

¿Por qué están ganando popularidad los racks de 48U en Italia?

Las cargas de trabajo de inteligencia artificial necesitan espacio vertical adicional para las GPU, las bandejas de alimentación y los circuitos de refrigeración líquida, lo que hace del 48U el estándar emergente con una CAGR del 15,12%.

¿Qué material de rack presenta el crecimiento más rápido?

Los racks de aluminio crecen a una CAGR del 14,92%, ya que los operadores buscan bastidores más ligeros que simplifiquen los despliegues de alta densidad.

¿Cómo afectan los precios de la electricidad a las decisiones de inversión en racks?

Los costes energéticos en Italia son un 40% superiores a los de España, lo que impulsa a los operadores hacia diseños de racks con refrigeración líquida y alta eficiencia energética para proteger los márgenes operativos.

Última actualización de la página el: