Tamaño y cuota del mercado de racks para centros de datos de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

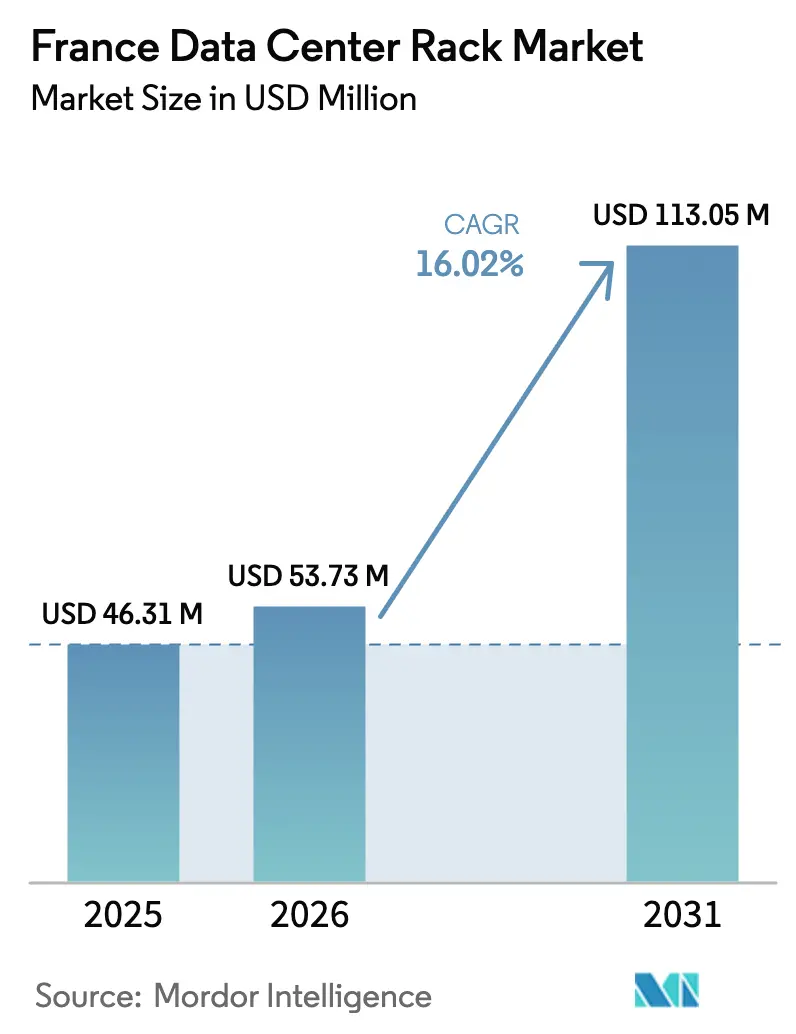

| Tamaño del mercado en el año base (2025) | 46.31 Millones de dólares |

| Tamaño del Mercado (2026) | 53.73 Millones de dólares |

| Tamaño del Mercado (2031) | 113.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Francia por ���ϲ�����

El tamaño del mercado de racks para centros de datos de Francia en 2026 se estima en USD 53,73 millones, creciendo desde el valor de 2025 de USD 46,31 millones, con proyecciones para 2031 de USD 113,05 millones, a una CAGR del 16,02% durante 2026-2031. Los sólidos incentivos de nube soberana, las construcciones de escala hiperescala vinculadas a clústeres de entrenamiento de IA, y una red eléctrica de energía nuclear que habitualmente permite alcanzar objetivos de eficiencia en el uso de energía (PUE, por sus siglas en inglés) por debajo de 1,3, sustentan colectivamente esta trayectoria de crecimiento. Los diseños estandarizados de rack completo, la adopción generalizada de gabinetes para el cumplimiento del RGPD y la rápida adopción de alturas de 48U —cada uno adaptado a las cargas de trabajo de GPU de alta densidad— consolidan aún más la aceleración del mercado. Las políticas nacionales que otorgan el estatus de «proyecto de interés nacional» a las inversiones estratégicas en centros de datos, combinadas con 35 parcelas preparadas y habilitadas por el gobierno, mitigan los riesgos de moratoria de conexión a la red y sostienen la confianza de los inversores. Mientras tanto, el compromiso de EUR 20.000 millones de Brookfield a través de Data4, la adquisición a nivel de rack de ZT Systems por parte de AMD, y el nuevo portafolio de laboratorio preparado para IA de Schneider Electric ilustran colectivamente los intereses competitivos y la prima otorgada a las soluciones de rack llave en mano listas para enfriamiento líquido y distribución avanzada de energía. [1]Datacenter Dynamics, "Brookfield se compromete con EUR 20.000 millones para centros de datos franceses", datacenterdynamics.com

Conclusiones clave del reporte

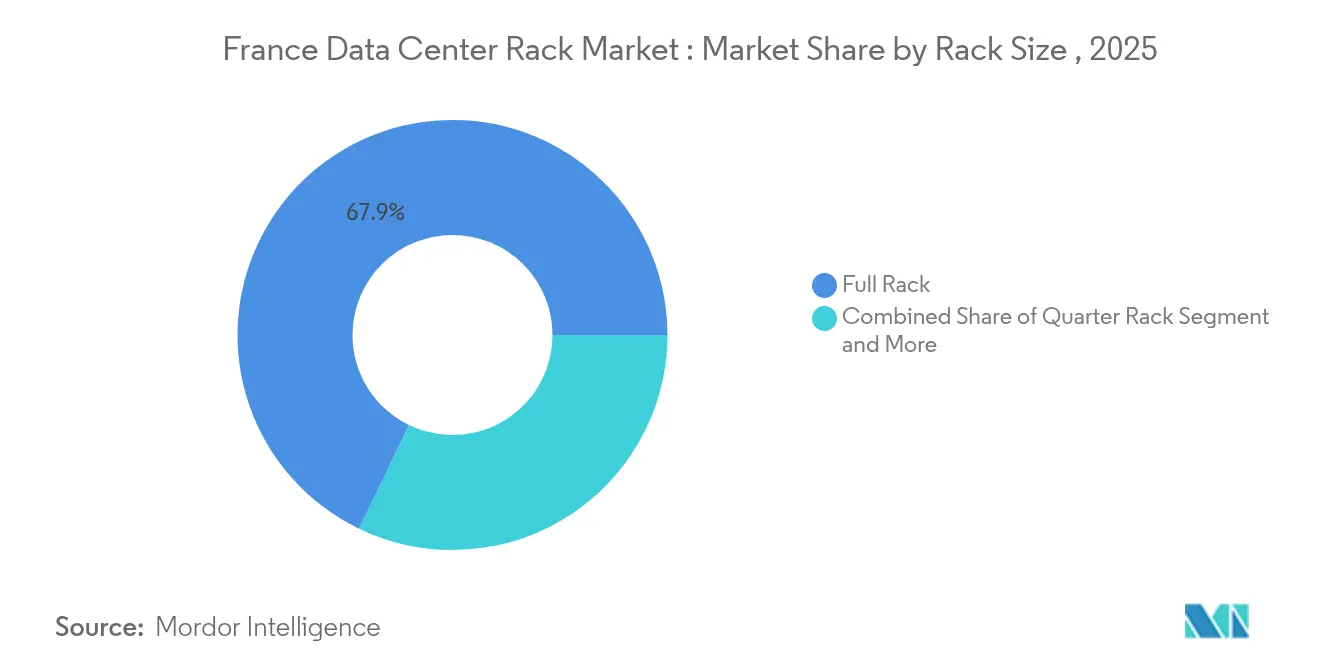

- Por tamaño de rack, las configuraciones de rack completo concentraron el 67,85% de la cuota del mercado de racks para centros de datos de Francia en 2025 y se expanden a una CAGR del 18,55% hasta 2031.

- Por altura de rack, el modelo 42U representó el 52,50% del tamaño del mercado de racks para centros de datos de Francia en 2025, mientras que los racks 48U avanzan a una CAGR del 19,02%.

- Por tipo de rack, las soluciones de gabinete capturaron el 74,74% de la cuota de ingresos en 2025; los racks de marco abierto registran la CAGR proyectada más rápida, del 17,03%, hasta 2031.

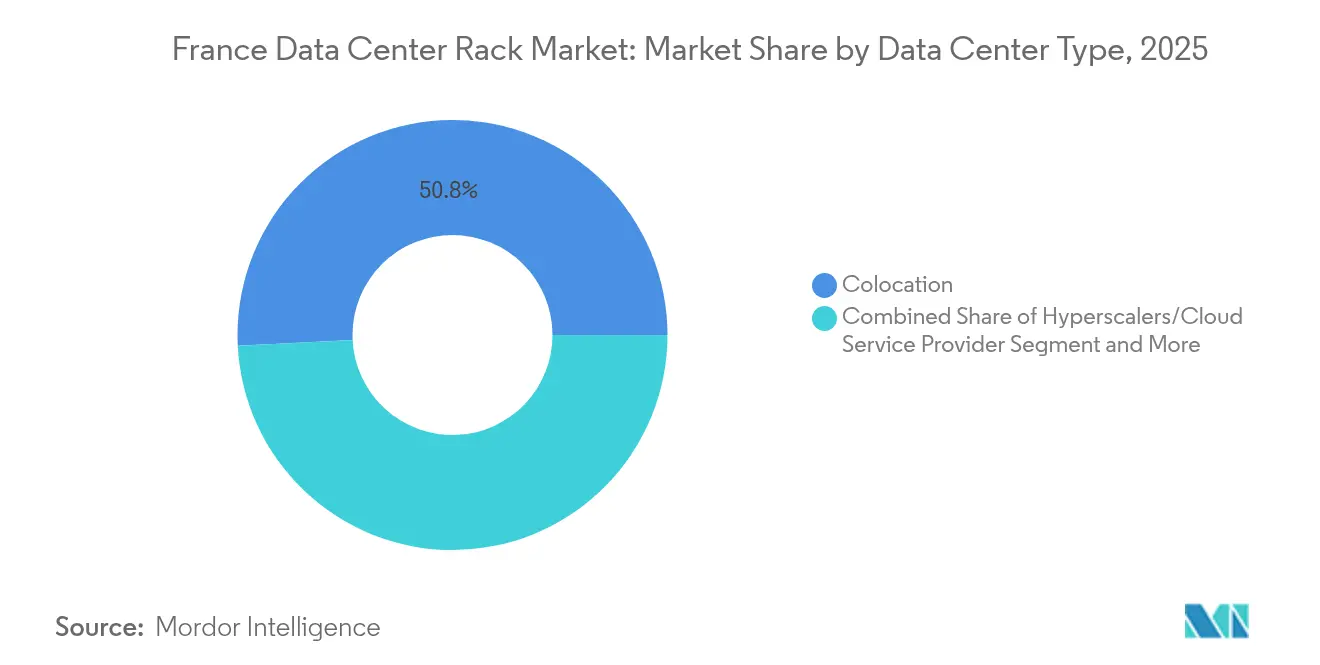

- Por tipo de centro de datos, las instalaciones de colocación lideraron con el 50,80% de la cuota del tamaño del mercado de racks para centros de datos de Francia en 2025; sin embargo, las inversiones en hiperescala generan una CAGR del 18,02%.

- Por material, el acero retuvo el 73,60% de la cuota en 2025, mientras que el aluminio registra el mayor crecimiento con una CAGR del 16,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de las estrategias empresariales que priorizan la nube | +2.8% | Nacional, centrado en Î����-���-������Գ��� y Marsella | Mediano plazo (2-4 años) |

| Expansión de la red de fibra óptica nacional | +2.1% | Nacional, enlaces de corredor entre las principales ciudades | Largo plazo (≥ 4 años) |

| Incentivos de nube soberana «Cloud de Confiance» | +3.2% | Nacional, preferencia por sitios controlados por Francia | Corto plazo (≤ 2 años) |

| Clústeres de entrenamiento de IA que superan los 30 kW por rack | +4.1% | Región de París y Sophia Antipolis | Mediano plazo (2-4 años) |

| Construcciones de hiperescala del legado digital de París 2024 | +1.9% | Î����-���-������Գ��� | Corto plazo (≤ 2 años) |

| Red nuclear de bajo carbono que permite un PUE inferior a 1,3 | +2.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de las estrategias empresariales que priorizan la nube

Las empresas francesas están modernizando sus activos de TI, migrando de pilas heredadas en instalaciones propias a arquitecturas híbridas que requieren racks resilientes y de alta densidad dentro de salas de datos locales. El programa de adquisición de servidores de octubre de 2024 confirmó el giro del gobierno hacia la infraestructura híbrida, desbloqueando pedidos de racks que soportan tanto nodos de nube privada como microcentros de datos en el borde. Legrand obtiene ahora el 20% de los ingresos del grupo de la actividad en centros de datos, lo que confirma el peso estratégico del mercado de racks para centros de datos de Francia para los proveedores industriales diversificados. A medida que proliferan las topologías de borde, los diseños de rack deben ofrecer distribución uniforme de energía, capacidad de servicio rápida y monitoreo integrado para motores de inferencia de IA, así como para cargas de trabajo empresariales convencionales.

Expansión de la red de fibra óptica nacional

La asignación de EUR 300 millones de RTE para zonas de recepción mutualizadas vincula estrechamente la fibra de red troncal con subestaciones de alta capacidad, lo que alienta a los operadores de hiperescala y colocación a posicionar sitios de cómputo mucho más allá de París. La región de Hauts-de-France ejemplifica esta descentralización, combinando precios favorables de electricidad con una latencia inferior a 5 ms hacia las rutas de Londres y Ámsterdam. Los proveedores que compiten en el mercado de racks para centros de datos de Francia enfatizan, por lo tanto, kits de gabinete de ensamblaje rápido, bloqueo remoto y análisis predictivo de fallos —características demandadas por sitios remotos donde el talento de ingeniería interno es más escaso.

Incentivos de nube soberana «Cloud de Confiance»

La empresa conjunta Orange-Capgemini Bleu y la asociación Thales-Google S3NS ilustran cómo las reglas de localización de datos impulsan un nuevo cálculo de adquisiciones que premia los racks con trazas de auditoría mejoradas, puertas a prueba de manipulaciones y documentación lista para SecNumCloud. Los racks de gabinete cerrado con módulos de acceso biométrico dominan las grandes licitaciones porque los operadores de nube controlados por Francia deben proporcionar a los reguladores pruebas inequívocas de seguridad física. Los proveedores capaces de integrar herramientas de cumplimiento directamente en los códigos de referencia (SKU) de los gabinetes obtienen márgenes premium dentro del mercado de racks para centros de datos de Francia.

Clústeres de entrenamiento de IA que empujan densidades superiores a 30 kW/rack

Los diseños de referencia de NVIDIA con Schneider Electric destacan un salto a 132 kW por rack, validando el giro técnico hacia intercambiadores de calor de puerta trasera y enfriamiento directo al chip por líquido. El campus de 96 MW de Evroc cerca de Sophia Antipolis albergará 50.000 GPU, requiriendo filas de gabinetes de 48U y 52U preinstalados para enfriamiento de agua caliente. Esta carrera armamentística de densidad consolida la supremacía de los gabinetes de altura completa en el mercado de racks para centros de datos de Francia, mientras abre un carril paralelo para marcos de aluminio que reducen las cargas de peso en los suelos elevados sin sacrificar la rigidez torsional.

Análisis del impacto de las restricciones*

| Escalada de costes de cumplimiento en ciberseguridad y RGPD | −1.8% | Nacional, mayor impacto en sectores regulados | Corto plazo (≤ 2 años) |

|---|---|---|---|

| Escasez de parcelas habilitadas en Î����-���-������Գ��� | −2.4% | Área metropolitana de París | Mediano plazo (2-4 años) |

| Moratorias de conexión a la red que retrasan nuevas construcciones | −1.6% | Zonas de crecimiento urbano | Corto plazo (≤ 2 años) |

| Divulgación de carbono incorporado que eleva el CAPEX de racks de acero | −1.1% | Nacional, vinculado a mandatos de la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de costes de cumplimiento en ciberseguridad y RGPD

La supervisión del reconocimiento facial clarificada en las directrices de 2024 del Comité Europeo de Protección de Datos obliga a los operadores a adaptar los gabinetes con controles de acceso multifactor, rieles de auditoría RFID y matrices de sensores ambientales. [3]Comité Europeo de Protección de Datos, "Directrices sobre reconocimiento facial", edpb.europa.eu La transposición francesa de la directiva NIS2 exige telemetría de seguridad en tiempo real, elevando los gastos por rack y alargando los ciclos de certificación. Para los proveedores en el mercado de racks para centros de datos de Francia, el valor diferenciado depende ahora de módulos de seguridad llave en mano prealimentados con los mandatos tanto del RGPD como de sostenibilidad corporativa.

Escasez de parcelas habilitadas en Î����-���-������Գ���

Las primas inmobiliarias y la ley Zéro Artificialisation Nette limitan la construcción en terrenos sin desarrollar, lo que obliga a los inversores en centros de datos a optar por construcciones verticales más costosas o por campus regionales dispersos. Los sitios habilitados avalados por el gobierno alivian la escasez, pero a menudo carecen de anillos densos de fibra oscura. El mercado de racks para centros de datos de Francia se inclina, por lo tanto, hacia diseños más altos de 48U que comprimen una mayor densidad de cómputo en costosas superficies, así como hacia racks containerizados modulares desplegables en zonas secundarias donde los servicios públicos y la mano de obra cualificada permanecen en fluctuación.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: Dominio del rack completo impulsado por la estandarización

Los gabinetes de rack completo capturaron el 67,85% de los ingresos de 2025 y continúan superando a otros formatos con una CAGR del 18,55% hasta 2031. Esta cuota dominante del mercado de racks para centros de datos de Francia proviene de los mandatos de hiperescala que favorecen plantillas uniformes de 48U y 52U, que simplifican la planificación de capacidad y reducen los costes logísticos. Los operadores que persiguen densidades superiores a 30 kW también confían en los racks completos para distribuir los colectores de refrigerante de manera uniforme a lo largo de filas contiguas. Los formatos de rack de un cuarto y de la mitad mantienen relevancia para los nodos de borde localizados, pero los gerentes de adquisiciones redirigen cada vez más el presupuesto hacia paquetes estandarizados de rack completo que se envían con barras de distribución de energía (busbars) preintegradas, canaletas de cables y conexiones de enfriamiento líquido predisponibles.

La consistencia se alinea con los clústeres de IA que demandan un modelado de flujo de aire predecible. La asociación de Schneider Electric con NVIDIA valida cómo las columnas completamente cerradas permiten un comportamiento térmico repetible en las salas de datos, un imperativo de diseño cuando miles de servidores GPU ejecutan cargas de trabajo síncronas. Por lo tanto, el tamaño del mercado de racks para centros de datos de Francia asociado a las variantes de rack de un cuarto y de la mitad sigue siendo limitado por las cabinas de telecomunicaciones con espacio reducido y las salas de control auxiliares, mientras que los gabinetes de rack completo forman la columna vertebral económica de las nuevas alas de hiperescala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Por altura de rack: El 48U emerge como estándar optimizado para IA

Aunque los marcos heredados de 42U todavía representan el 52,50% del tamaño del mercado de racks para centros de datos de Francia en 2025, las unidades de 48U registran una CAGR líder en el mercado del 19,02% hasta 2031. Las ganancias de altura acomodan bandejas de GPU más altas, bandejas de cables redundantes e intercambiadores de calor de puerta trasera sin superar las alturas de techo estándar. La cuota del mercado de racks para centros de datos de Francia correspondiente a los formatos «otros» ≥52U es pequeña pero creciente, especialmente dentro de laboratorios de IA en terrenos nuevos que desean maximizar el cómputo por metro cuadrado.

La adquisición de ZT Systems por parte de AMD subraya la prima otorgada al espacio vertical cuidadosamente diseñado que evita el recableado cuando los nodos actualizan de enfriamiento por aire a enfriamiento líquido. Las instalaciones francesas construidas antes de 2018 a menudo carecen de la profundidad de pleno para gabinetes de 52U, lo que explica el dominio continuo del 42U en los sitios ya establecidos. Sin embargo, los nuevos campus optan por defecto por el 48U en los documentos de solicitud de cotización, consolidando esta altura como el punto intermedio óptimo entre la ergonomía de manejo y la densidad de GPU.

Por tipo de rack: La seguridad del gabinete impulsa el liderazgo del mercado

Los racks de gabinete reclamaron el 74,74% de los ingresos en 2025 y registrarán una CAGR del 16,92% hasta 2031 a medida que los reguladores examinan la seguridad física en toda la infraestructura de información crítica. El mercado de racks para centros de datos de Francia valora las puertas bloqueadas y selladas con juntas que integran lectores biométricos y registro de auditorías, lo que facilita la acreditación SecNumCloud para los operadores de nube soberana. Las alternativas de marco abierto todavía ocupan laboratorios de prueba de bajo riesgo debido al flujo de aire superior y al menor coste, pero rara vez superan las verificaciones finales de cumplimiento para cargas de trabajo de atención médica, tecnología financiera o sector público.

Las unidades de montaje en pared cubren despliegues en el borde, como puntos de agregación de cámaras de tráfico y celdas de fábrica inteligente, pero su contribución a los ingresos sigue siendo menor. El liderazgo del gabinete se refuerza a medida que los operadores persiguen el blindaje contra interferencias electromagnéticas para proteger las densas tarjetas GPU que funcionan a frecuencias de memoria elevadas. Los proveedores que combinan la construcción de puertas selladas con kits de contención de pasillo caliente observan tasas de adhesión crecientes, lo que consolida el dominio del gabinete dentro del mercado de racks para centros de datos de Francia.

Por tipo de centro de datos: El crecimiento de la hiperescala remodela la dinámica del mercado

Los titulares de la colocación mantuvieron una cuota del 50,80% de los ingresos en 2025, pero los hiperescaladores exhiben una CAGR del 18,02% que está realineando la asignación de capital. La expansión de EUR 20.000 millones de Brookfield a través de Data4 subraya la influencia de los hiperescaladores sobre los términos de compra, dictando las calificaciones de los proveedores y enfatizando la precapitalización de racks para acelerar la activación del espacio en blanco. En consecuencia, el tamaño del mercado de racks para centros de datos de Francia vinculado a los hiperescaladores podría superar los ingresos de colocación antes de 2028.

Los operadores de colocación están respondiendo mediante la integración de islas de IA privada dentro de campus de múltiples inquilinos, como lo evidencia el despliegue de la Fábrica de IA con tecnología Dell de Equinix. Las categorías empresariales y de borde juntas forman un nicho resiliente que sirve a la automatización industrial sensible a la latencia y a la distribución de contenido regional. Sin embargo, los compradores de hiperescala dominan los acuerdos marco anuales, extrayendo descuentos por volumen y presionando a los fabricantes de racks para reducir los plazos de entrega a menos de ocho semanas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Por material: El aluminio gana terreno en aplicaciones de alta densidad

El acero retuvo el 73,60% de los ingresos de 2025 dada su relación resistencia-precio, pero el aluminio escala a una CAGR del 16,98% a medida que las restricciones de carga de suelo interactúan con las bandejas de GPU más pesadas. Los operadores que apuntan a cargas de rack de 3.000 libras ven los marcos de aluminio que reducen la masa hasta en un 40% como un seguro contra el costoso refuerzo de losas. El mercado de racks para centros de datos de Francia ahora ve nuevas solicitudes de propuesta (RFP) que combinan exoesqueletos de aluminio con rieles de montaje de acero, ofreciendo un rendimiento mecánico híbrido.

La divulgación de carbono incorporado bajo las normas de taxonomía de la UE también orienta a los compradores hacia el aluminio, que tiene un coeficiente de CO₂ más bajo cuando se obtiene de fundiciones francesas alimentadas por energía hidroeléctrica. La resiliencia de la cadena de suministro sigue siendo un punto de atención porque los sectores aeroespacial y automotriz compiten por las mismas aleaciones. Sin embargo, las ventajas de conductividad térmica del aluminio ayudan a disipar el calor localizado de las GPU, una característica que resuena con los diseñadores de clústeres de IA que se ven obligados a limitar el flujo de calor a través de las placas de circuito impreso densamente empaquetadas.

Análisis geográfico

La red eléctrica francesa de predominio nuclear ofrece una intensidad de carbono media del ciclo de vida inferior a 55 gCO₂/kWh, lo que permite a los operadores publicitar cómputo de carbono casi nulo, un diferenciador frente a Alemania o Polonia. Î����-���-������Գ��� todavía alberga aproximadamente el 60% de la potencia de TI nacional, pero enfrenta requisitos de depósito de red de EUR 40.000 por MW que inclinan la economía de nuevos sitios hacia parcelas provinciales. La escasez de terreno eleva las alturas de techo y la optimización del PUE, reforzando la adopción de gabinetes más altos de 48U en el corazón de París.

Los territorios secundarios como Hauts-de-France y Normandía atraen a los inversores con arrendamientos anuales de terreno inferiores a EUR 90 por m² y fibra de retorno directo hacia Londres y Ámsterdam, creando nuevos nichos de demanda potencial para el mercado de racks para centros de datos de Francia. El papel crítico de Marsella como centro de aterrizaje de cables mediterráneos se traduce en pedidos de racks diseñados específicamente para entornos de alta humedad y salinidad. Sophia Antipolis, cerca de Niza, se ha convertido en la «Riviera de la IA» de Francia, donde instalaciones como el proyecto de 96 MW de Evroc planean albergar 50.000 GPU, consolidando una preferencia regional por gabinetes de 48U y ≥52U listos para enfriamiento líquido.

La alineación política moldea aún más la geografía. El próximo Proyecto de Ley de Simplificación Empresarial propone el estatus de interés nacional para los centros de datos, lo que podría anular la oposición municipal y acelerar los permisos en regiones desatendidas. Junto con los 35 sitios de alta amperaje listos para implementar del gobierno, este cambio legislativo distribuye nuevos despliegues de racks en nueve regiones, aliviando la congestión en París mientras sostiene el crecimiento agregado del mercado de racks para centros de datos de Francia. Las autoridades locales que ofrecen desgravaciones fiscales para los sistemas de reutilización de calor también inclinan las adquisiciones hacia gabinetes sellados capaces de integrar bobinas de intercambiador de calor directamente a nivel del rack.

Panorama competitivo

El mercado de racks para centros de datos de Francia permanece moderadamente consolidado, con Schneider Electric, Vertiv y Legrand juntos con aproximadamente el 38% de las ventas de 2024. Los racks EcoStruxure de Schneider penetran los contratos de hiperescala integrando colectores de enfriamiento líquido y distribución de energía lista para microrred. Vertiv contrarresta mediante filas modulares prefabricadas que reducen los ciclos de instalación. Legrand aprovecha la producción doméstica para acortar las cadenas de suministro y alinearse con las iniciativas de souveraineté numérique (soberanía digital) [2]Legrand Group, "Presentación de resultados del ejercicio 2024", legrandgroup.com.

La diferenciación tecnológica supera ahora el coste puro. El plano diseñado conjuntamente por Schneider Electric y NVIDIA en diciembre de 2024 soporta racks de 132 kW con enfriamiento líquido, lo que permite la absorción inmediata de cargas de trabajo de IA. Vertiv se unió al Centro de Innovación Net Zero para pilotar módulos de respaldo de hidrógeno, con el objetivo de lograr huellas cero diésel que atraigan a compradores de nube europeos con mentalidad de sostenibilidad. Los nuevos fabricantes de estructuras metálicas, mientras tanto, comercializan marcos de aluminio con desconexiones rápidas sin goteo integradas, invocando ventajas tanto de peso como de facilidad de servicio para ganar terreno a los titulares de acero.

La estrategia de asociación se intensifica. La alianza global de Equinix con Dell introduce nodos de IA privada en salas de colocación, influyendo en la demanda de racks para bandejas de GPU precableadas y puertas selladas por seguridad. La compra de ZT Systems por parte de AMD otorga integración vertical del silicio al rack, señalando que los fabricantes de procesadores consideran la ingeniería de gabinetes fundamental para el rendimiento integral de la IA. Colectivamente, estos movimientos sitúan la velocidad de innovación y la alineación con el cumplimiento normativo en el centro de la competencia dentro del mercado de racks para centros de datos de Francia.

Líderes del sector de racks para centros de datos de Francia

Schneider Electric SE

Legrand S.A.

Eaton Corporation

Vertiv Group Corp.

Rittal GmbH and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: El gobierno francés presentó un campus de IA de EUR 8.500 millones en París respaldado por Mistral AI, NVIDIA y MGX con sede en los Emiratos Árabes Unidos, con el objetivo de alcanzar 1,4 GW de cómputo para 2030

- Mayo de 2025: Telehouse International activó una nueva fase en su campus TH3 París Magny con infraestructura lista para IA diseñada para GPU de próxima generación

- Mayo de 2025: AMD completó la adquisición de ZT Systems, añadiendo experiencia a nivel de rack a su portafolio de CPU-GPU-redes

- Febrero de 2025: Brookfield comprometió EUR 20.000 millones —EUR 15.000 millones a través de Data4— para triplicar su cartera de proyectos francesa más allá de los 500 MW para 2030

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado francés de racks para centros de datos como los ingresos anuales generados por los nuevos armarios abiertos y cerrados construidos en fábrica e instalados en instalaciones de colocación, hiperescala, empresariales y de borde en toda Francia.

Las cifras no incluyen las adaptaciones del mercado secundario, los bastidores usados, las bandejas de cables y los armarios no informáticos.

������Գٲ�����ó��

- Por tamaño de rack

- Rack de un cuarto

- Rack de la mitad

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (≥52U y personalizadas)

- Por tipo de rack

- Racks de gabinete (cerrados)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperescala y proveedores de servicios en la nube

- Empresarial y borde

- Por material

- Acero

- Aluminio

- Otras aleaciones y materiales compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de diseño de instalaciones en París y Marsella, a responsables de compras de los principales proveedores de servicios de colocación y a jefes de producto de fabricantes de bastidores. Las conversaciones aclararon la demanda emergente de 48U, las tendencias de las especificaciones de hiperescala y la dispersión realista de ASP que no son evidentes en los archivos públicos.

Investigación documental

Nuestros analistas empezaron con los datos públicos de ARCEP, los códigos comerciales de Eurostat para armarios rack y el censo de equipos de la Federación Francesa de Centros de Datos, que revelan los volúmenes de envío y los valores de importación. También revisamos los cuadros de mando de mezcla energética de RTE para calibrar los objetivos medios de densidad de potencia de los racks, además de los anuncios de licitación en Tenders Info que señalan las próximas construcciones. Los informes 10-K de las empresas y los informes de los inversores nos dieron pistas sobre el precio medio de venta (PVA), mientras que los archivos de noticias de Dow Jones Factiva nos ayudaron a estampar en el tiempo los anuncios de capacidad. Estas fuentes anclan las bases de la oferta, la demanda y los precios. Las fuentes enumeradas son ilustrativas; muchas otras referencias sirvieron de base para la fase documental.

Dimensionamiento y previsión del mercado

Se utiliza una mezcla descendente y ascendente. En primer lugar, se reconstruye el número de bastidores instalados a partir de la carga informática de los centros de datos, la media de kW por bastidor y los ratios de utilización publicados por ARCEP y corroborados mediante entrevistas. Los ingresos se obtienen aplicando ASP ponderados que varían según la altura y el tipo de armario. Este total se coteja con las muestras de proveedores y los controles de canal. Entre las variables clave de nuestro modelo se incluyen los proyectos de construcción a hiperescala (MW), los incentivos de nube soberana, la cuota de adopción de 42U frente a 48U, la densidad media de los bastidores y las tendencias de los precios del acero que influyen en los ASP. Una regresión multivariante, actualizada cada trimestre, proyecta estos factores hasta 2030.

Ciclo de validación y actualización de datos

Los resultados se contrastan con las estadísticas externas de envíos, y las anomalías provocan un nuevo contacto con los proveedores de datos antes de su aprobación. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras anuncios de política de materiales o capacidad.

Por qué nuestra línea base de bastidores para centros de datos en Francia se gana la confianza

Las estimaciones publicadas difieren porque cada estudio elige su propio alcance, base de precios y ritmo de actualización. Nuestra disciplinada inclusión de solo bastidores nuevos construidos en fábrica, nuestra actualización anual y nuestra previsión basada en los drivers mantienen las cifras de Mordor en la realidad.

Las principales lagunas se refieren a si se contabilizan los armarios posventa, si los ASP incluyen módulos de alimentación y la frecuencia con que se actualizan los conjuntos de datos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 46,31 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 163 MILLONES DE USD | Consultoría global A | Incluye reacondicionamientos de estanterías usadas y ASP a precio de catálogo |

| 1.240 MILLONES DE DÓLARES | Asociación sectorial B | Agrupa el chasis del servidor, los raíles de alimentación y las puertas de refrigeración en los ingresos del rack. |

En resumen, nuestro modelo escalonado, las variables transparentes y la validación continua ofrecen a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear y reproducir con confianza.

Preguntas clave respondidas en el reporte

¿Cuál es el valor actual del mercado de racks para centros de datos de Francia?

El mercado está valorado en USD 53,73 millones en 2026 y se prevé que alcance los USD 113,05 millones para 2031.

¿Qué tamaño de rack lidera en Francia?

Los gabinetes de rack completo representan el 67,85% de los ingresos de 2025 y se expanden a una CAGR del 18,55% hasta 2031.

¿Por qué los racks de 48U están ganando terreno?

Proporcionan espacio vertical adicional para el hardware de enfriamiento líquido y los servidores GPU, apoyando los clústeres de IA mientras se ajustan a las alturas de techo existentes.

¿Qué tan rápido está creciendo el segmento de hiperescala?

Las instalaciones de hiperescala y de proveedores de servicios en la nube están aumentando las compras de racks a una CAGR del 18,02%, superando al mercado en general.

Última actualización de la página el: